NoSQL-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 19.39 Milliarden US-Dollar |

| Marktgröße (2031) | 69.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 28.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

NoSQL-Marktanalyse von Mordor Intelligence

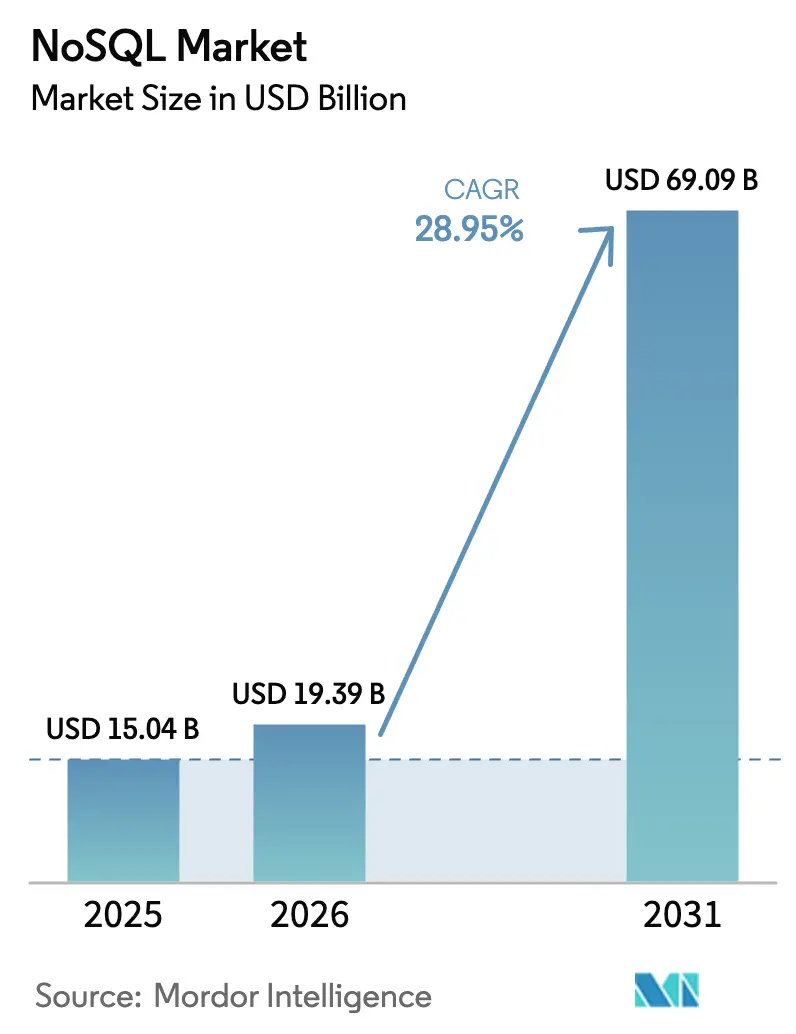

Die Größe des NoSQL-Marktes wird voraussichtlich von USD 15,04 Milliarden im Jahr 2025 auf USD 19,39 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 28,95 % über den Zeitraum 2026–2031 USD 69,09 Milliarden erreichen. Die beschleunigte Abhängigkeit von Unternehmen von flexiblen Datenmodellen, der Aufstieg cloud-nativer Microservices und generative KI-Workloads untermauern diese Expansion. Unstrukturierte Daten machen bereits 93 % der unternehmenseigenen Informationsbestände aus, und ihr rasantes Wachstum verstärkt die Nachfrage nach schemaunabhängigen Datenbanken. Schlüssel-Wert-Speicher bleiben dank Antwortzeiten unter einer Millisekunde das Fundament des NoSQL-Marktes, während die Integration von Vektorsuche die Wettbewerbsdifferenzierung neu definiert. Konsolidierungen – hervorgehoben durch IBMs Vereinbarung zur Übernahme von DataStax im Jahr 2025 – signalisieren ein gesteigertes strategisches Interesse, da Anbieter darum wetteifern, operative, analytische und KI-Fähigkeiten in einer Umgebung zu bündeln. Gleichzeitig treiben Datensouveränitätsvorschriften und Cloud-Kostenkontrolle das Interesse an hybriden Bereitstellungen voran, die öffentliche Clouds und private Infrastrukturen miteinander verbinden.

Wichtigste Erkenntnisse des Berichts

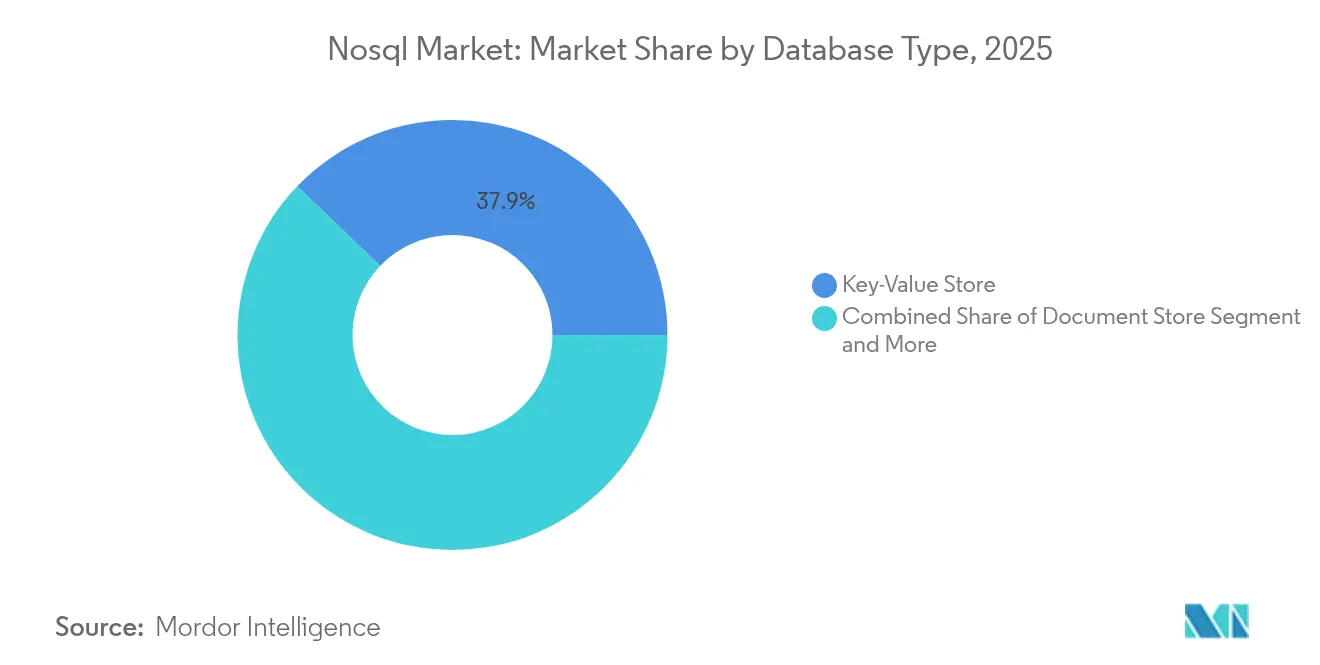

- Nach Datenbanktyp führten Schlüssel-Wert-Speicher mit einem NoSQL-Marktanteil von 37,85 % im Jahr 2025, während Graphdatenbanken bis 2031 voraussichtlich mit einer CAGR von 29,05 % wachsen werden.

- Nach Bereitstellungsmodus hielten Cloud-Implementierungen im Jahr 2025 einen Umsatzanteil von 65,25 %; hybride Konfigurationen werden voraussichtlich mit der höchsten CAGR von 26,74 % im Zeitraum 2026–2031 verzeichnet.

- Nach Anwendung entfiel auf Datenspeicherung und Caching im Jahr 2025 ein Anteil von 33,40 % an der NoSQL-Marktgröße; KI- und ML-Workloads entwickeln sich mit einer CAGR von 29,12 % bis 2031.

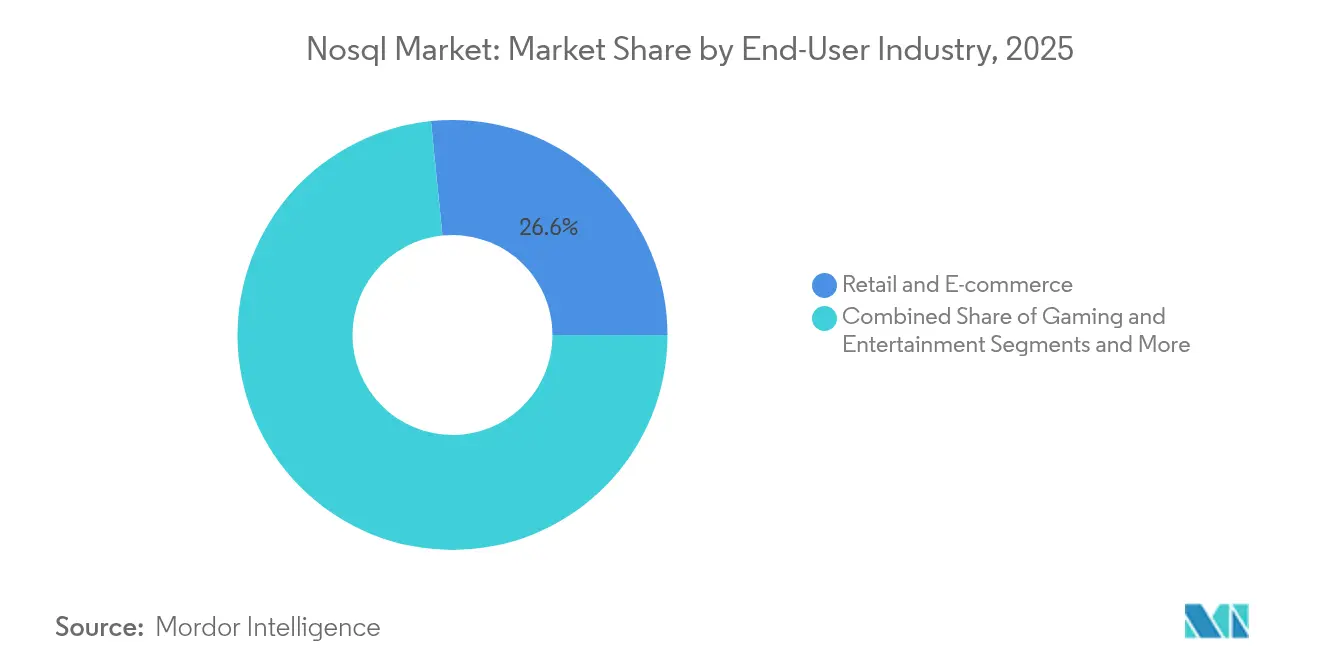

- Nach Endnutzerbranche trug Einzelhandel und E-Commerce 26,60 % des Umsatzes im Jahr 2025 bei, während das Gesundheitswesen und die Biowissenschaften voraussichtlich mit einer CAGR von 25,58 % expandieren werden.

- Nach Unternehmensgröße dominierten Großunternehmen mit einem Anteil von 61,20 % an der NoSQL-Marktgröße im Jahr 2025, während kleine und mittlere Unternehmen eine CAGR-Prognose von 24,33 % aufweisen.

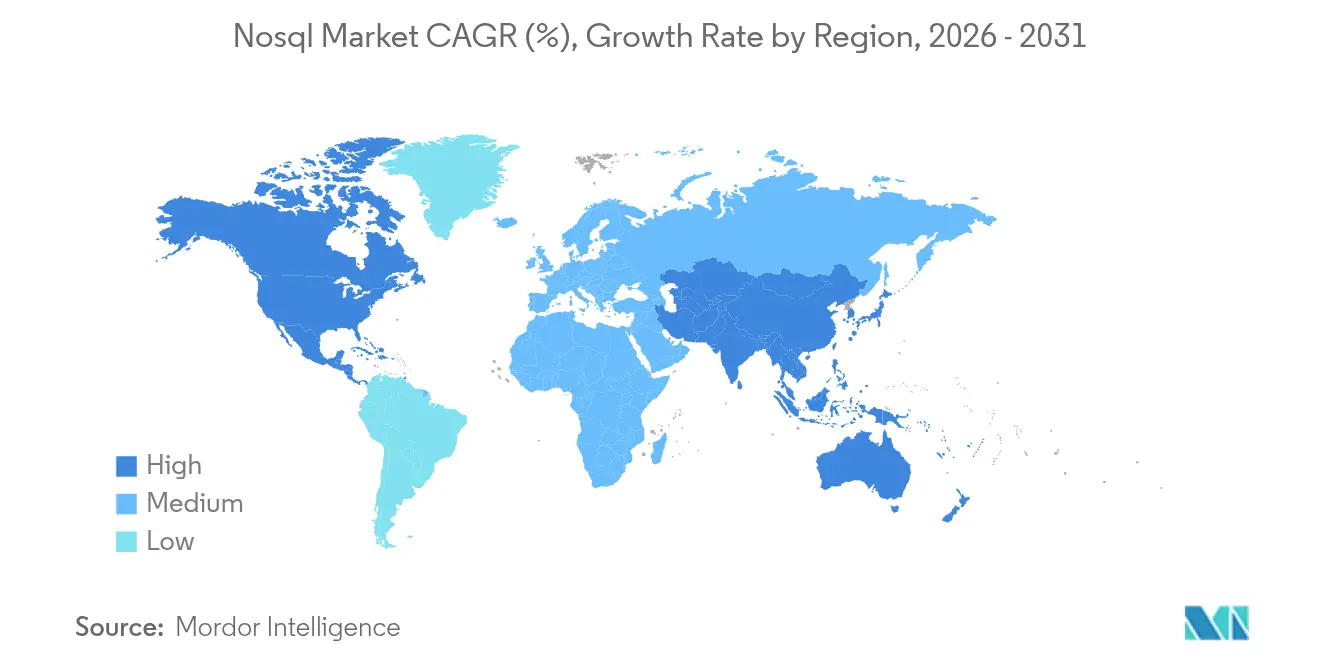

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 44,40 %; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 26,88 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale NoSQL-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung von Big-Data-Analysen | +10.4% | Global, stärker in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Echtzeit-Datenverarbeitung | +8.4% | Global, Schwerpunkt auf E-Commerce- und Finanzzentren mit hohem Aufkommen | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu cloud-nativen Microservices | +6.6% | Nordamerika, Europa, fortgeschrittener asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Verbreitung von IoT- Gerätedaten | +5.4% | Global, Industriezentren und Smart-City-Programme | Langfristig (≥ 4 Jahre) |

| Integration von Vektorsuche und GenAI-Einbettung | +4.5% | Nordamerika, Ausbreitung nach Europa und in den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Datensouveränitätsgetriebenes verteiltes NoSQL | +3.6% | Europa, China, Indien, Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung von Big-Data-Analysen

Unternehmen setzen zunehmend NoSQL-Datenbanken ein, um multimodale Datensätze in einem einzigen Repository zu erfassen und zu analysieren und so kostspielige ETL-Zyklen zu vermeiden. Einzelhändler und Banken nutzen flexible Dokumentenmodelle, um das sich entwickelnde Kundenverhalten nachzuverfolgen und so eine granulare Segmentierung und dynamische Preisstrategien zu ermöglichen. Parallel dazu sind vertikal optimierte NoSQL-Varianten – wie etwa auf das Gesundheitswesen ausgerichtete Dokumentenspeicher – entstanden, um die regulatorische Berichterstattung zu vereinfachen. Die Übernahme von Voyage AI durch MongoDB unterstreicht den Schwenk hin zu einbettungsreichen Analysen für eine höhere Abfragerelevanz und beschleunigt die Attraktivität von Multi-Modell-Ökosystemen[2]MongoDB, "Einbettung generativer KI und erweiterter Suche," mongodb.com.

Nachfrage nach Echtzeit-Datenverarbeitung

Entscheidungsfindung in unter einer Sekunde bei der Betrugserkennung, Anzeigengeboten und Bestandsaktualisierungen treibt Unternehmen zu Schlüssel-Wert- und In-Memory-Engines, die in der Lage sind, den Durchsatz im Web-Maßstab aufrechtzuerhalten. Die Vektorsuche von Redis 8.0 ermöglicht semantisches Ranking und Inhaltsähnlichkeit innerhalb von Mikrosekunden und verringert so die Lücke zwischen operativen und analytischen Workloads. Infolgedessen konsolidieren Unternehmen OLTP- und OLAP-Funktionen, um die Infrastrukturausbreitung und Lizenzgebühren zu reduzieren, was den NoSQL-Markt sowohl in Cloud- als auch in Edge-Umgebungen ankurbelt.

Verlagerung hin zu cloud-nativen Microservices-Architekturen

Entkoppelte Anwendungs-Stacks bevorzugen Datenbanken, die horizontal ohne globale Ausfallzeiten skalieren. Unternehmen betrachten den NoSQL-Markt nun als Kerninfrastruktur statt als taktische Ergänzung, wobei 48 % der IT-Führungskräfte hybriden Cloud-Rollouts Priorität einräumen, die latenzempfindliche Daten lokal halten und gleichzeitig bei saisonaler Nachfrage auf öffentliche Clouds ausweichen[1]Rackspace Technology, "State of Cloud Report 2025," rackspace.com. Multi-Modell-Plattformen, die Dokumente, Graphen und Vektoren in einer einzigen Engine verarbeiten, reduzieren die DevOps-Komplexität, wie das einheitliche Interface von ArangoDB zeigt. Die daraus resultierende Agilität hilft Teams, neue Funktionen wöchentlich statt vierteljährlich bereitzustellen.

Verbreitung von IoT-Gerätedaten

Industrieanlagen erzeugen täglich Terabytes an Zeitreihenmesswerten, weit jenseits der Aufnahmegrenzen herkömmlicher relationaler Datenbankmanagementsysteme. Wide-Column-Speicher wie Apache Cassandra unterstützen Schreibvorgänge mit hoher Geschwindigkeit und ermöglichen Aggregationen für langfristige Trendanalysen. Edge-Gateways betten nun leichtgewichtige NoSQL-Knoten ein, die Sensor-Streams lokal verarbeiten, um Datenschutzgesetze einzuhalten und den WAN-Datenverkehr zu reduzieren. Diese Dezentralisierung erweitert den adressierbaren NoSQL-Markt auf die Bereiche Fertigung, Energie und Smart Cities.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Implementierungs- und Migrationskomplexität | -5.4% | Global, Regionen mit hohem Legacy-Anteil | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten NoSQL-Fachkräften | -4.5% | Global, akut in Entwicklungsländern | Kurzfristig (≤ 2 Jahre) |

| Cloud-Kostenoptimierung treibt Repatriierung voran | -3.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Unsicherheit beim Open-Source-Lizenzmodell | -3.0% | Global, Unternehmensbereitstellungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Implementierungs- und Migrationskomplexität

Unternehmen, die in relationalen Schemata verwurzelt sind, stehen bei der Portierung auf NoSQL vor erheblichem Refactoring-Aufwand. Neben der Neugestaltung des Datenmodells müssen Teams Integrationen neu aufbauen, Indizierungsstrategien optimieren und Mitarbeiter schulen. Die Flexera-Umfrage 2025 ergab, dass 21 % der Unternehmen bestimmte Workloads wieder in die eigene Infrastruktur verlagern, nachdem sie festgestellt hatten, dass Cloud-Neuentwicklungen zu kostspielig waren. Tool-Anbieter bieten nun automatisierte Schema-Übersetzung und Dual-Write-Gateways an, die das Risiko senken, aber nicht eliminieren.

Mangel an qualifizierten NoSQL-Fachkräften

Spezialkenntnisse in der Cassandra-Kompaktierungsoptimierung oder der Optimierung von Graph-Traversierungen sind nach wie vor selten, was die Einstellungskosten in die Höhe treibt und Bereitstellungen verzögert. Universitätslehrpläne hinken den Anforderungen der Industrie hinterher, insbesondere in Schwellenländern. Low-Code-Schichten wie DataStax Langflow abstrahieren Vektorspeicher hinter Drag-and-Drop-Oberflächen, sodass kleinere Teams KI-Funktionen ohne tiefes internes Wissen einführen können, aber die Talentlücke wird mittelfristig bestehen bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Datenbanktyp: Graphdatenbanken revolutionieren die Beziehungsanalyse

Graph-Engines verzeichneten die schnellste CAGR-Prognose von 29,05 %, da Unternehmen komplexe Netzwerke aus Kunden, Geräten und Lieferketten nach verborgenen Mustern durchsuchen. Schlüssel-Wert-Speicher hielten dennoch einen NoSQL-Marktanteil von 37,85 % im Jahr 2025 und belegen damit die anhaltende Nachfrage nach vorhersehbaren, latenzarmen Lesevorgängen beim Session-Caching und bei Warenkorb-Operationen. Die NoSQL-Marktgröße für Graph-Bereitstellungen wird voraussichtlich stark zunehmen, da Cybersicherheitsteams Pfadfindungsabfragen einsetzen, um anomale Zugriffsketten aufzudecken.

Feature-Konvergenz prägt die Anbieter-Roadmaps. Dokumentendatenbanken integrieren Graph-Operatoren; Wide-Column-Speicher fügen Zeitreihen-Aggregationen hinzu; und Multi-Modell-Plattformen wie ArangoDB vereinen Graphen, Dokumente und Vektoren unter einer einzigen Abfrageschicht. Diese Verwischung der Grenzen hilft Unternehmen, Lizenzausgaben zu konsolidieren und die Datenverwaltung zu vereinfachen. In-Memory-Varianten wie Redis ergänzen die Vektorsuche, um Ähnlichkeitsabfragen im Millisekundenbereich aufrechtzuerhalten, und richten sich so auf KI-Pipelines aus, während sie weiterhin traditionelle Cache-Schichten antreiben.

Nach Bereitstellungsmodus: Cloud-Dominanz treibt Innovation voran

Cloud-Bereitstellungen lieferten 65,25 % des Umsatzes im Jahr 2025 und unterstreichen damit den Appetit der Unternehmen auf vollständig verwaltete Elastizität. In diesem Umfeld wächst die NoSQL-Marktgröße für serverlose Multi-Region-Optionen am schnellsten, unterstützt durch verbrauchsbasierte Preisgestaltung, die den Overhead an Nachfragespitzen anpasst. Die globalen Tabellen von DynamoDB stärken latenzempfindliche Apps, die kontinentübergreifende Konsistenz benötigen, und fördern eine tiefere Akzeptanz bei digital-nativen Unternehmen.

On-Premises-Installationen bleiben für Branchen mit strengen Souveränitätsmandaten oder deterministischen Latenzzielen unverzichtbar. Hybride Umgebungen, die lokale Knoten mit Cloud-Replikaten verbinden, gewinnen an Bedeutung, was sich in einer CAGR-Dynamik von 26,74 % widerspiegelt. Lösungen, die Topologiedetails hinter einer einzigen Steuerungsebene abstrahieren, fördern die Workload-Portabilität, und MongoDB Atlas veranschaulicht diese nahtlose Bereitstellungsphilosophie durch einheitliche APIs über öffentliche Cloud-Zonen und kundenverwaltete Cluster hinweg.

Nach Anwendung: KI- und ML-Workloads treiben zukünftiges Wachstum voran

Datenspeicherung und Caching führten im Jahr 2025 mit einem Anteil von 33,40 %, was die historische Rolle von NoSQL-Datenbanken als operative Grundlage für Websites mit hohem Datenverkehr bestätigt. Die Kopplung von gecachten Objekten mit Persistenz hat den Engineering-Aufwand reduziert und Vorfälle mit veralteten Daten verringert. Gleichzeitig liefern KI- und ML-Workloads die steilste CAGR von 29,12 %, da vektorfreundliche Indizes Retrieval-Augmented-Generation-Pipelines ermöglichen, die Einbettungen und Metadaten in einem einzigen Speicher zusammenführen.

Echtzeit-Analysen ziehen weiterhin Budgetmittel an, insbesondere in Online-Gaming und Fintech, wo Abfragen unter einer Sekunde nicht verhandelbar sind. Mobile und Web-Apps nutzen automatisch gesplittete Cluster, um unvorhersehbare Spitzen zu absorbieren. Das IoT-Telemetriemanagement stärkt die Relevanz von Wide-Column-Speichern, während Content-Management-Systeme flexible Dokumentenschemata nutzen, um Bilder, Videos und textuelle Metadaten nebeneinander zu speichern.

Nach Endnutzerbranche: Das Gesundheitswesen beschleunigt die Einführung

Einzelhandel und E-Commerce behielten einen Anteil von 26,60 % und nutzen Dokumentenmodelle für Produktkataloge und Kundenprofile, die sich während der Hochsaison stündlich weiterentwickeln. Die Betrugserkennung im Bereich Banken, Finanzdienstleistungen und Versicherungen basiert auf Graph-Traversierungen, die anomale Zahlungsketten schneller aufdecken als relationale Joins. Die NoSQL-Marktgröße für das Gesundheitswesen und die Biowissenschaften wird voraussichtlich mit einer CAGR von 25,58 % stark wachsen, da genomische Datensätze und Bildarchive horizontal skalierbaren Objektspeicher mit HIPAA-Kontrollen erfordern.

Hersteller, die in Richtung Industrie 4.0 reifen, streamen kontinuierliche Sensor-Feeds und nutzen Zeitreihenfunktionen, um Geräteanomalien nahezu in Echtzeit zu überwachen. Regierungsbehörden weiten Smart-City-Bereitstellungen aus und kombinieren Verkehrsflüsse, Wetterdaten und Bürgerfeedback – eine vielfältige Nutzlast, die maßgeschneidert für schemaflex ible Speicher ist. Jede Branche bewertet Datenbankentscheidungen nun nach KI-Bereitschaft und drängt Anbieter dazu, Einbettungs-APIs bereitzustellen und fein abgestufte Zugriffsmodelle zu sichern.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen setzen auf NoSQL-Flexibilität

Großunternehmen dominierten im Jahr 2025 mit einem Umsatzanteil von 61,20 % und setzen häufig polyglotte Architekturen ein, die Legacy-relationale Datenbankmanagementsysteme mit mehreren NoSQL-Engines verknüpfen. Ihre Investitionskapazität beschleunigt Experimente in den Bereichen Graph, Dokument und Vektor. Kleine und mittlere Unternehmen stellen jedoch die am schnellsten wachsende Gruppe mit einer CAGR von 24,33 % dar, unterstützt durch serverlose Angebote, die den Cluster-Betriebsaufwand beseitigen und nutzungsbasierte Abrechnung ermöglichen.

No-Code-Entwicklungssuiten, die Dokument- oder Graph-Speicher integrieren, verkürzen die Lieferzeiten um bis zu 60 % gegenüber traditionellen Stacks und ermöglichen es kleinen und mittleren Unternehmen, kundenseitige Funktionen schnell zu iterieren. Die Stack-Overflow-Umfrage 2024 zeigte, dass MongoDB die NoSQL-Mindshare unter Entwicklern anführt, was darauf hindeutet, dass zugängliche APIs und lebendige Communities entscheidende Hebel bei der Erschließung des Segments der kleinen und mittleren Unternehmen sind.

Geografische Analyse

Nordamerika hielt im Jahr 2025 44,40 % des Umsatzes, angeführt von Cloud-Hyperscalern in den Vereinigten Staaten, die mehrere NoSQL-Dienste bündeln. Kanada folgt mit Pilotprojekten im Gesundheitswesen und Fintech, während Mexiko die Modernisierung des Einzelhandels vorantreibt. Ein reifes Risikokapital-Ökosystem und aggressive GenAI-Experimente stützen die Umsatzentwicklung und stellen sicher, dass die Region der Hauptmieter des NoSQL-Marktes bleibt.

Der asiatisch-pazifische Raum ist mit einer CAGR von 26,88 % das am schnellsten expandierende Gebiet, da inländische Clouds in China und Indien verwaltete Angebote ausweiten, die auf lokale Compliance-Anforderungen zugeschnitten sind. Südostasiatische E-Commerce-Giganten bauen Hyper-Personalisierungs-Engines auf Dokumentenspeichern auf, während japanische Automobilhersteller Edge-Sensordaten in Wide-Column-Clustern erfassen. Datenlokalisierungsgesetze fördern das Interesse an global verteilten Clustern, die Shards an nationale Grenzen binden können.

Europa hat einen bedeutenden Anteil, angeführt vom Vereinigten Königreich, Deutschland und Frankreich, wo die DSGVO-Konformität die Einführung von fein abgestuften Verschlüsselungs- und Audit-Funktionen vorantreibt. Nordische Telekommunikationsunternehmen setzen Graph-Analysen zur Betrugserkennung ein, und Südeuropa nutzt Dokumentenspeicher für Tourismusplattformen. Gleichzeitig setzen GCC-Volkswirtschaften im Nahen Osten verteilte Schlüssel-Wert-Grids ein, um Smart-City-Kommandozentralen zu unterstützen. Brasilien verankert die lateinamerikanische Nachfrage und kombiniert Graph- und Vektorsuche zur Bekämpfung von Zahlungsbetrug; argentinische Mobile-App-Start-ups setzen auf serverlose Dokumentenspeicher, um international zu skalieren, ohne regionale Rechenzentren aufzubauen.

Wettbewerbslandschaft

Der NoSQL-Markt weist eine moderate Konzentration auf: Die fünf größten Anbieter aggregieren etwa 60 % des Umsatzes und lassen Raum für vertikale Spezialisten und Open-Source-Newcomer. IBMs geplante DataStax-Übernahme unterstreicht, wie grundlegend NoSQL-Fähigkeiten für breitere KI-Plattformen geworden sind, da integrierte Vektorsuche und globale Verteilung auf den Prioritätenlisten der Führungskräfte aufsteigen. MongoDB katalysiert die Feature-Geschwindigkeit durch Voyage AI, während Couchbase native Vektorindizes in Capella integriert, um wettbewerbsfähig zu bleiben[3]DataStax, "Gesundheitswesen," datastax.com.

Nischen-Disruptoren erschließen sich Territorium, indem sie Entwickler-Workflows vereinfachen. Fauna fördert eine serverlose, global verteilte Architektur mit starker Konsistenz und umgeht so den operativen Aufwand für SaaS-Entwickler. PingCAP's TiDB überbrückt transaktionale und analytische Grenzen und zieht das Interesse von Fintechs an, die Single-Stack-Architekturen suchen. Strategische Allianzen, wie die Vereinbarung von RavenDB mit QBS Software zur Ausweitung der europäischen Reichweite, verdeutlichen regionale Go-to-Market-Manöver.

Die technologische Differenzierung dreht sich nun um KI-Integration, Multi-Modell-Breite und Bereitstellungsoptionalität über hybride Umgebungen hinweg. Anbieter, die einheitliche Steuerungsebenen bereitstellen, die On-Premises-Cluster und mehrere öffentliche Clouds verwalten, erhalten bei risikoaversen multinationalen Unternehmen den Vorzug bei der Beschaffung. Abonnementeinnahmen dominieren die Gewinn- und Verlustrechnungen; Couchbase's Umsatz von USD 209,5 Millionen im Geschäftsjahr 2025 spiegelt die Verlagerung hin zu cloud-gelieferten Datenbank-als-Dienst-Paketen unter mehrjährigen Verträgen wider.

NoSQL-Branchenführer

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

MongoDB, Inc.

Couchbase, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Google Cloud erweiterte sein Datenbankportfolio mit nativer Vektorsuche und KI-Optimierungen, die auf der Next 2025 vorgestellt wurden.

- März 2025: RavenDB und QBS Software schlossen eine Partnerschaft, um NoSQL-Lösungen im Vereinigten Königreich und in Europa auszubauen.

- Februar 2025: IBM vereinbarte die Übernahme von DataStax und integriert Astra DB mit watsonx für einen einheitlichen KI-fähigen Datenzugriff.

- Februar 2025: Microsoft führte NoSQL-ähnliche Erweiterungen für PostgreSQL ein und kombiniert relationale Stärken mit Dokument- und Schlüssel-Wert-Mustern.

Research Methodology Framework and Report Scope

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen NoSQL-Markt als den Umsatz, der aus neuen Softwarelizenzen, cloudbasierten Abonnements und verwalteten Diensten für nicht-relationale Datenbanken generiert wird, die strukturierte, halbstrukturierte oder unstrukturierte Daten mithilfe flexibler Schemata und horizontal skalierbarer Architekturen speichern, abrufen und verwalten. Wir betrachten NoSQL als eine Technologieschicht und nicht als eine Anwendungsvertikale, sodass Ausgaben für Analyse-Engines oder Visualisierungstools ausgeschlossen sind, sofern sie nicht im Datenbankvertrag gebündelt sind.

Wir schließen daher eigenständige professionelle Dienstleistungen, die Wartung veralteter relationaler Systeme und Hardware-Appliances, die lediglich NoSQL-Instanzen hosten, aus; wir klammern auch Ad-hoc-Open-Source-Bereitstellungen aus, die keine kommerziellen Support-Vereinbarungen beinhalten.

Segmentierungsübersicht

- Nach Datenbanktyp

- Dokumentenspeicher

- Schlüssel-Wert-Speicher

- Wide-Column-Speicher

- Graphdatenbank

- Multi-Modell-Datenbank

- In-Memory-NoSQL-Datenbank

- Nach Bereitstellungsmodus

- Cloud

- On-Premises

- Nach Anwendung

- Datenspeicherung und Caching

- Echtzeit-Analysen

- Mobile und Web-Apps

- IoT- und Sensordatenverwaltung

- KI- und ML-Workloads

- Content-Management

- Nach Endnutzerbranche

- Einzelhandel und E-Commerce

- Gaming und Unterhaltung

- IT und Telekommunikation

- Banken, Finanzdienstleistungen und Versicherungen

- Gesundheitswesen und Biowissenschaften

- Fertigung und Lieferkette

- Regierung und öffentlicher Sektor

- Sonstige Branchen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- ASEAN

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Unsere Analysten sprachen mit Datenbankarchitekten, DevOps-Leitern und Beschaffungsverantwortlichen in Nordamerika, Europa und dem asiatisch-pazifischen Raum und führten anschließend Folgebefragungen mit Cloud-Resellern durch, um Nutzungsraten, durchschnittliche Vertragswerte und Migrationszeitpläne zu validieren. Diese Kontaktpunkte halfen uns, Informationslücken zu schließen und durch Sekundärdaten angeregte Annahmen zu verfeinern.

Desk-Research

Wir begannen mit der Auswertung erstklassiger öffentlicher Quellen wie IKT-Ausgabentabellen des US Census Bureau, digitaler Wirtschafts-Dashboards von Eurostat und Cloud-Umfragen des japanischen Ministeriums für innere Angelegenheiten, um die adressierbare Nachfrage zu bemessen. Branchenverbände wie die Cloud Native Computing Foundation und die Asia Cloud Association lieferten Statistiken zu Projekt-Commits, Mitwirkendenzahlen und Download-Geschwindigkeit, die die Entwicklerttraktion signalisieren. Unternehmens-10-K-Berichte, S-1-Einreichungen und vierteljährliche Cloud-Umsatzveröffentlichungen verankerten Anbieter-Benchmarks, während kostenpflichtige Informationen von D&B Hoovers und Dow Jones Factiva den finanziellen und nachrichtlichen Kontext bereicherten. Die aufgeführten Quellen sind illustrativ; viele weitere Referenzen flossen in die Datenerhebung, -validierung und -klärung ein.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell verknüpft die gesamten IT-Ausgaben von Unternehmen mit dem Anteil, der in nicht-relationale Datenplattformen fließt, der dann nach Branche, Bereitstellungsmodus und Region aufgeteilt wird. Ausgewählte Bottom-up-Aggregationen, bei denen der durchschnittliche Verkaufspreis mit aktiven Clustern multipliziert und durch Kanal-Checks abgeglichen wird, dienen zur Abstimmung der Gesamtwerte. Zu den wichtigsten Variablen gehören Cloud-Infrastrukturausgaben, Volumen der Echtzeit-Analyse-Workloads, Microservices pro Anwendung, Open-Source-Download-Dynamik und Konversionsraten von Pilot- zu Produktionsumgebungen. Eine multivariate Regression projiziert diese Treiber bis 2030, wobei Szenariobandbreiten von unseren befragten Experten überprüft werden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand unabhängiger Indikatoren und einer dreistufigen Analysten-Überprüfung unterzogen, bevor sie freigegeben werden. Mordor aktualisiert das Modell alle zwölf Monate und veröffentlicht Zwischenaktualisierungen, wenn wesentliche Ereignisse – große Finanzierungsrunden, erhebliche Preisverschiebungen oder regulatorische Änderungen – die Basisannahmen verändern. Eine abschließende Prüfung vor der Lieferung stellt sicher, dass die Kunden die aktuellste Sichtweise erhalten.

Warum Mordors NoSQL-Basislinie Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Umsatzkategorien, Basisjahre und Wachstumskurven wählen. Unsere disziplinierte Umfangsdefinition, das variablengesteuerte Modellieren und der jährliche Aktualisierungsrhythmus verringern diese Lücken.

Zu den wichtigsten Ursachen für externe Unterschiede gehören, ob Support-Dienstleistungen eingerechnet werden, wie die kostenlose Open-Source-Nutzung monetarisiert wird und wie aggressiv die Annahmen zur Workload-Migration sind.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 15,04 Mrd. (2025) | ||

| USD 11,69 Mrd. (2024) | Globales Beratungsunternehmen A | schließt Einnahmen aus verwalteten Diensten aus und verwendet ein früheres Basisjahr |

| USD 12,30 Mrd. (2024) | Regionales Beratungsunternehmen A | begrenzt den Umfang auf vier Vertikalen und wendet lineares Wachstum an |

| USD 15,59 Mrd. (2025) | Fachzeitschrift B | bündelt Support- und Schulungseinnahmen und bläht so die Basislinie auf |

Der Vergleich zeigt, dass Mordors ausgewogene Mischung aus abgegrenzten Umsatzströmen, variablengesteuerter Prognose und jährlichen Aktualisierungen eine verlässliche Basislinie liefert, die Entscheidungsträger auf klare, reproduzierbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der NoSQL-Markt derzeit?

Der NoSQL-Markt beläuft sich im Jahr 2026 auf USD 19,39 Milliarden und wird voraussichtlich bis 2031 USD 69,09 Milliarden erreichen.

Welcher Datenbanktyp wächst innerhalb des NoSQL-Marktes am schnellsten?

Graphdatenbanken zeigen die stärkste Dynamik mit einer prognostizierten CAGR von 29,05 % bis 2031.

Warum sind KI- und ML-Workloads für die NoSQL-Einführung wichtig?

Vektorsuche und Einbettungsunterstützung ermöglichen es NoSQL-Plattformen, Retrieval-Augmented-Generation-Pipelines und andere KI-Pipelines zu bedienen, was die CAGR-Prognose des Segments von 29,12 % vorantreibt.

Wie wirken sich Cloud-Kostenbedenken auf NoSQL-Bereitstellungen aus?

Neunundsechzig Prozent der IT-Führungskräfte evaluieren die Repatriierung von Workloads oder hybride Modelle, um Egress- und Instanzgebühren zu senken, was die Nachfrage nach Plattformen steigert, die nahtlos über Cloud- und On-Premises-Umgebungen hinweg betrieben werden können.

Welche Region wird das schnellste NoSQL-Marktwachstum verzeichnen?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 26,88 % aufgrund der raschen Digitalisierung, des Ausbaus der Cloud-Infrastruktur und wachsender Datensouveränitätsvorschriften.

Welche Wettbewerbsstrategien nutzen Anbieter zur Differenzierung?

Führende Anbieter integrieren Vektorsuche, Multi-Modell-Unterstützung und hybride Bereitstellungssteuerungen in ihre Angebote, während Akquisitionsaktivitäten, wie IBMs Kauf von DataStax, Fähigkeiten rund um einheitliche KI-fähige Datenstacks konsolidieren.

Seite zuletzt aktualisiert am: