Marktgröße und Marktanteil für Field Service Management (FSM)

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.26 Milliarden US-Dollar |

| Marktgröße (2031) | 9.87 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Field Service Management (FSM) von Mordor Intelligence

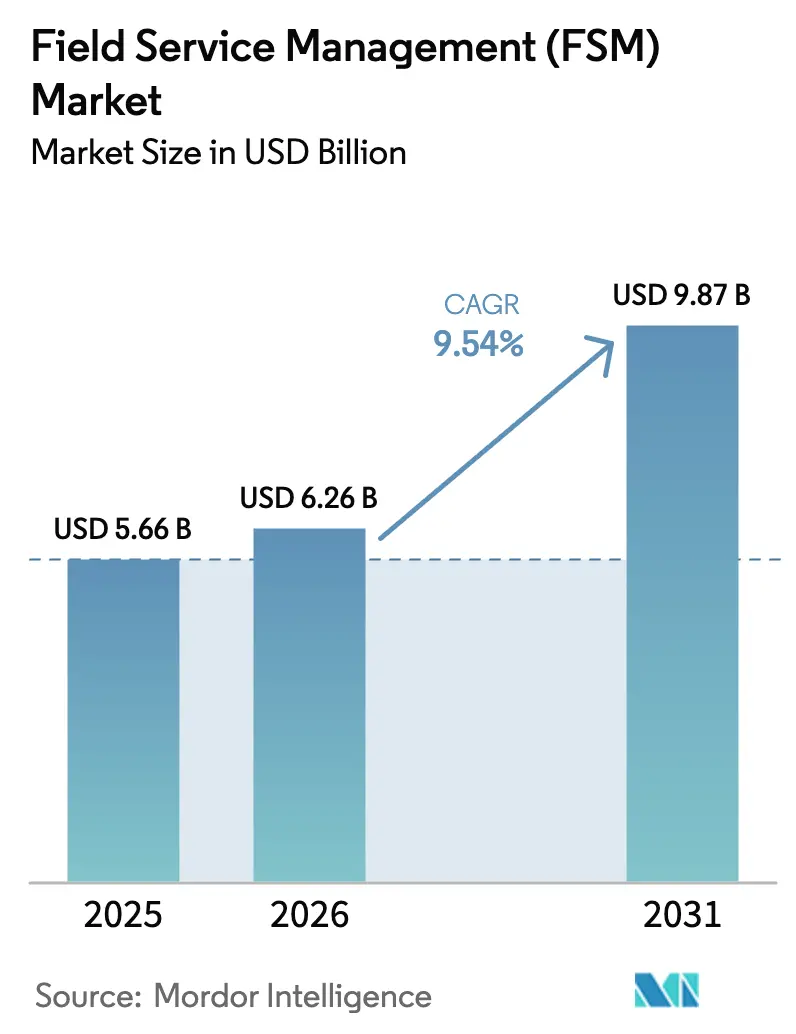

Die Marktgröße für Field Service Management soll von USD 5,66 Milliarden im Jahr 2025 auf USD 6,26 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 9,54 % über 2026–2031 USD 9,87 Milliarden erreichen.

Dieser Wachstumsausblick spiegelt die Verlagerung von Unternehmen hin zu Echtzeit-Asset-Transparenz, Techniker-Automatisierung und cloudnativen Architekturen wider, die Front-Office- und Betriebstechnologiedatenflüsse harmonisieren. Die Nachfrage wird durch Netzmodernisierungsmandate im Versorgungssektor, 5G-Rollouts in der Telekommunikation und Servitisierungsmodelle in der Fertigung gestärkt, die jeweils den adressierbaren Pool vernetzter Assets erweitern und die Erwartungen an die Erstbehebungsleistung erhöhen. Etablierte ERP-Anbieter verkaufen Field-Module in ihre installierten Basen, was eigenständige Anbieter dazu veranlasst, vertikale Vorlagen, mobile Benutzerfreundlichkeit und KI-gestützte Planung zu betonen. Gleichzeitig dämpfen steigende Cybersicherheits- und Datensouveränitätsstandards im öffentlichen Sektor die Adoptionsgeschwindigkeit, insbesondere dort, wo On-Premise- oder Sovereign-Cloud-Bereitstellungen obligatorisch sind.

Wichtigste Erkenntnisse des Berichts

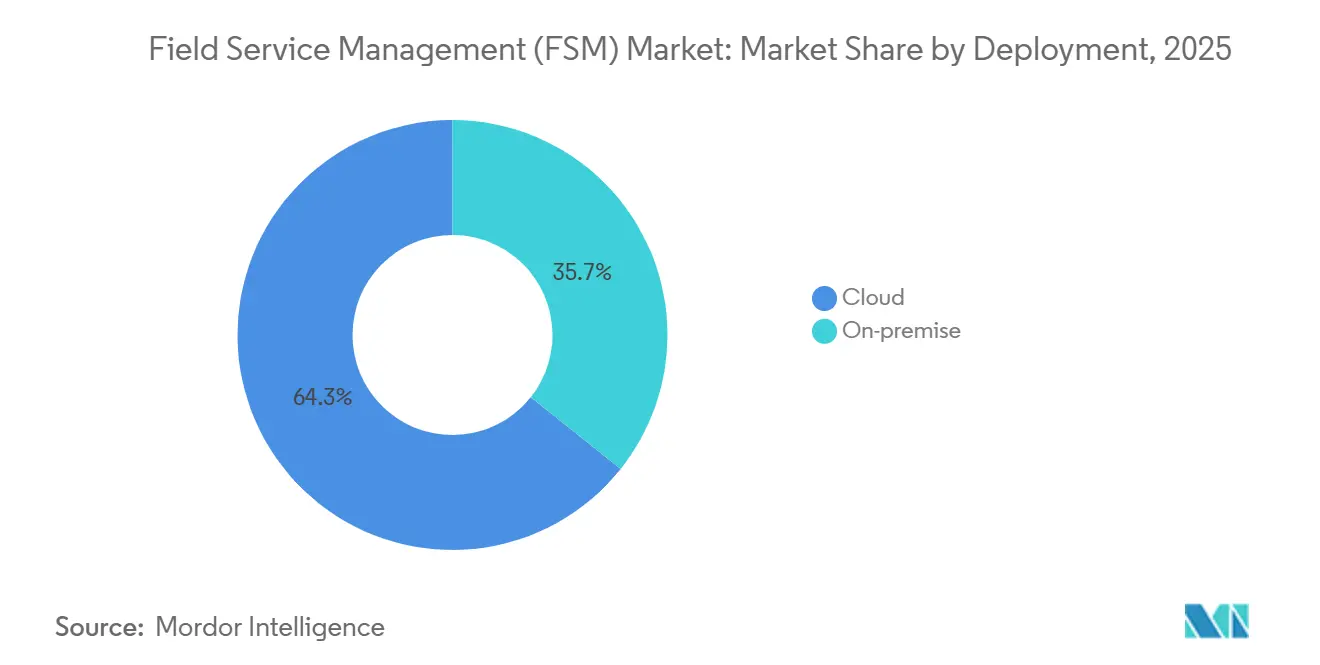

- Nach Bereitstellungstyp erfassten Cloud-Lösungen im Jahr 2025 einen Umsatzanteil von 64,29 % und sollen bis 2031 mit einer CAGR von 10,58 % wachsen.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 57,55 % des Umsatzes, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 10,12 % voranschreiten.

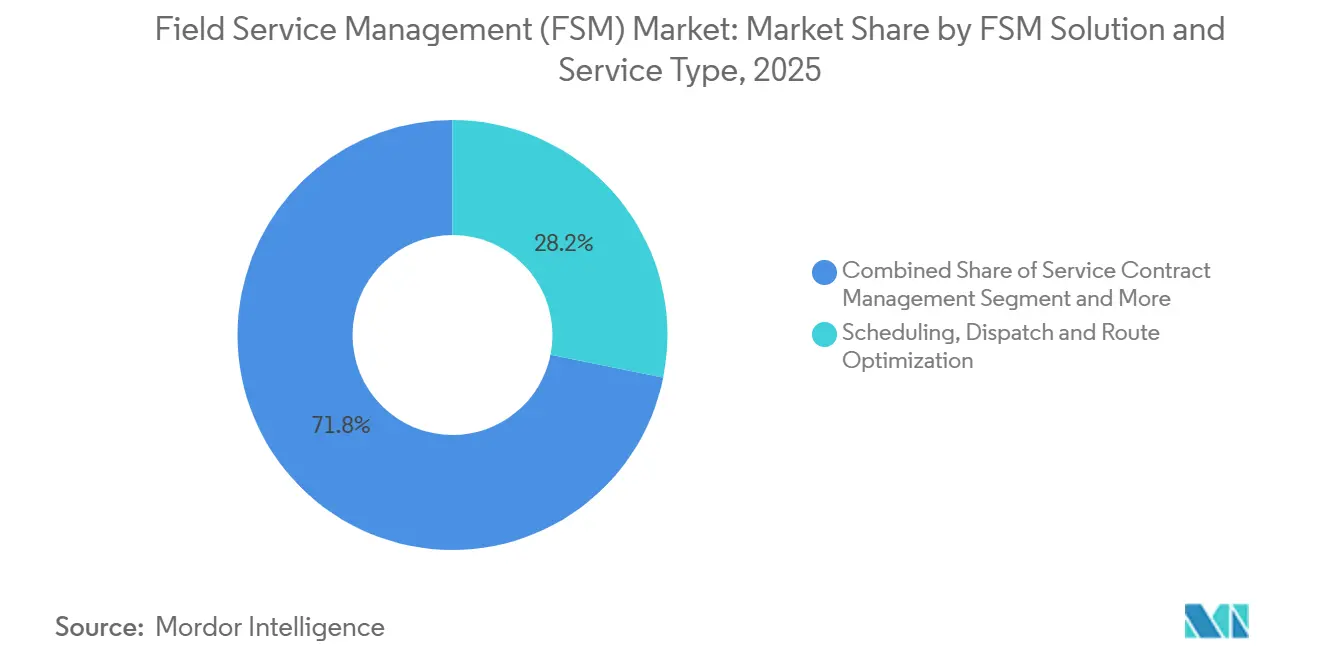

- Nach Lösungstyp führte Planungs-, Dispositions- und Routenoptimierungssoftware mit 28,16 % des Umsatzes im Jahr 2025, und KI-gesteuerte Planungstools sollen bis 2031 mit einer CAGR von 9,89 % wachsen.

- Nach Endnutzerbranche führte Energie und Versorgung mit einem Anteil von 21,65 % im Jahr 2025, während Gesundheitswesen und Biowissenschaften voraussichtlich bis 2031 mit einer CAGR von 10,71 % wachsen werden.

- Nach Geografie trug Nordamerika 37,89 % des Umsatzes im Jahr 2025 bei, und der asiatisch-pazifische Raum soll bis 2031 eine CAGR von 9,93 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Field Service Management (FSM)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Bedarf an Echtzeit-Technikertransparenz | +1.8% | Nordamerika und Europa, Ausweitung auf Versorgungsunternehmen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Großflächige 5G-Rollouts erhöhen die Komplexität | +1.5% | Global, mit frühem Fokus auf Südkorea, Vereinigte Staaten, China | Mittelfristig (2–4 Jahre) |

| OEM-Servitisierungsmodelle | +1.6% | Industriezentren in Deutschland, Vereinigte Staaten, Japan | Langfristig (≥ 4 Jahre) |

| Alternde Belegschaft beschleunigt KI-gestützte Planung | +1.4% | Nordamerika und Europa, Ausstrahlungseffekte auf Australien und Neuseeland | Kurzfristig (≤ 2 Jahre) |

| Edge-KI-Gerätediagnostik | +1.2% | Industriesektoren in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| LEO-Satellitenkonnektivität | +0.9% | Abgelegene Gebiete in Südamerika, Naher Osten und Afrika, ländlicher asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedarf an Echtzeit-Technikertransparenz in Versorgungsunternehmen und Telekommunikation

Versorgungsunternehmen und Telekommunikationsanbieter integrieren GPS-Sensoren, mobile Apps und Geofencing in tägliche Arbeitsabläufe, um Standort, Ankunftszeiten und Auftragsstatus in Echtzeit zu verfolgen, was eine schnellere Wiederherstellung und höhere SLA-Einhaltung ermöglicht.[1]US-Energieinformationsverwaltung, „Investitionen in die Versorgungsinfrastruktur”, eia.gov Smart-Grid-Investitionen übersetzen Anomaliemeldungen direkt in Arbeitsaufträge, verkürzen die Ausfallzeit und reduzieren Strafkosten. Die Integration zwischen IoT-Geräten an Transformatoren oder Mobilfunkstandorten und Field-Service-Plattformen generiert automatisch Tickets und eliminiert Verzögerungen bei der telefonischen Disposition. Cloud-Dashboards führen nun Asset-Gesundheitsdaten mit der Verfügbarkeit der Belegschaft zusammen, sodass Vorgesetzte Crews mitten in der Schicht umleiten können, wenn Sturmschäden eskalieren. Europäische Regulierungsbehörden, die Bußgelder für längere Ausfälle verhängen, motivieren zusätzlich zur Einführung von Predictive-Dispatch-Tools. Infolgedessen ersetzen Versorgungsunternehmen Papiertafeln durch einheitliche Cloud-Plattformen, die Asset-Telemetrie, Belegschaftskalender und Kundenkommunikation synchronisieren.

Großflächige 5G-Rollouts erhöhen die Feldkomplexität

Die globale 5G-Expansion vervielfacht Kleinzellenstandorte und Edge-Knoten, die jeweils präzise Ausrichtung und häufige Wartung erfordern.[2]Ericsson, „Mobilitätsbericht 2024”, ericsson.com Im Gegensatz zu Makrotürmen sind diese Assets auf Masten und Dächern verteilt, was herkömmliche Dispositionsmodelle belastet. Routenplanungsalgorithmen für den Außendienst gruppieren nun benachbarte Standorte, sodass ein einzelner Techniker mehrere Aufträge pro Fahrt erledigen kann, was die Fahrzeugeinsätze um bis zu 20 % reduziert. Private 5G-Netzwerke in Fabriken fügen Rund-um-die-Uhr-Betriebsgarantien hinzu, was eine vorausschauende Planung zur Aufrechterhaltung von MTTR-Benchmarks unter einer Stunde unverzichtbar macht. Edge-Rechenzentren, die gemeinsam mit 5G-Geräten betrieben werden, erhöhen den Einsatz weiter, da Kühl- oder Stromausfälle mehrere Mieter gleichzeitig gefährden. Infolgedessen setzen Betreiber KI-gesteuerte Planung und AR-gestützte Reparaturanleitungen ein, um engere Servicefenster einzuhalten und Wartungskosten zu kontrollieren.

OEM-Servitisierungsmodelle schaffen wiederkehrende Einnahmequellen

OEMs aus der Industrie und der Medizintechnik verlagern sich von einmaligen Geräteverkäufen zu Abonnementverträgen, die nutzungsbasierte Abrechnung und garantierte Betriebszeit bündeln. Dieses Modell erfordert Field-Service-Plattformen, die in der Lage sind, die Asset-Nutzung zu verfolgen, vorbeugende Aufgaben zu planen und gegen Leistungs-KPIs abzurechnen. In MRT-Scannern oder HVAC-Kältemaschinen eingebettetes Fernmonitoring speist Diagnosedaten in Cloud-Analysen ein und löst den Komponentenaustausch vor einem Ausfall aus. Vorausschauende Wartung verbessert die Vertragsverlängerungsraten und eröffnet Cross-Selling-Möglichkeiten für Software-Updates oder Energieleistungsservices. Mit zunehmender Verbreitung der Servitisierung gewinnen Anbieter mit umfassenden Asset-Lifecycle-Management-Funktionen einen Vorteil bei der Erschließung des wachsenden Aftermarket-Wertpools.

Alternde Belegschaft beschleunigt KI-gestützte Planung

Die demografische Zusammensetzung der Techniker verschiebt sich in Richtung älterer Mitarbeiter, wobei bevorstehende Renteneintritte den qualifizierten Arbeitskräftepool verkleinern.[3]Hemmnis (~) % Auswirkung auf die CAGR-Prognose Geografische Relevanz Zeithorizont der Auswirkung Cybersicherheits- und Datensouveränitätsbarrieren -1,1 % Öffentliche Versorgungsunternehmen in Europa, Nordamerika, Naher Osten und Afrika Mittelfristig (2–4 Jahre) Komplexität der Legacy-ERP- und OT-Integration -0,9 % Globale Brownfield-Anlagen, insbesondere Europa und Nordamerika Kurzfristig (≤ 2 Jahre) Hohe Fluktuation von Vertragstechnikern -0,7 % Gig-Economy-Zentren in Nordamerika, Europa, Australien Kurzfristig (≤ 2 Jahre) Eskalierende ESG-Prüfungsanforderungen -0,6 % Europa, Nordamerika, ausgewählter asiatisch-pazifischer Raum Mittelfristig (2–4 Jahre) KI-gestützte Planung mildert diesen Mangel, indem sie Aufgaben den verfügbaren Fähigkeiten zuordnet und dabei Echtzeit-Verkehr, Teileverfügbarkeit und historische Auftragsdauer berücksichtigt. Frühe Anwender berichten von zweistelligen Verbesserungen bei den Erstbehebungsraten und geringeren Überstundenausgaben. Modelle des maschinellen Lernens erstellen auch Schulungspläne für Nachwuchskräfte, indem sie Servicehistoriendaten auswerten, um Qualifikationslücken zu identifizieren. Wenn erfahrene Mitarbeiter in Rente gehen, bewahrt KI institutionelles Wissen in Algorithmen und sichert die Servicequalität trotz Personalfluktuation. Unternehmen betrachten KI-gestützte Planung daher nicht nur als Effizienzwerkzeug, sondern als Kernbestandteil der langfristigen Minderung von Arbeitsmarktrisiken.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cybersicherheits- und Datensouveränitätsbarrieren im öffentlichen Sektor | -1.3% | Global, mit stärkerer Auswirkung in der EU und im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Komplexität der Legacy-ERP- und OT-Integration in Brownfield-Anlagen | -1.2% | Global, mit stärkerer Auswirkung in reifen Industriemärkten | Kurzfristig (≤ 2 Jahre) |

| Vorabkosten für Abonnements und Änderungsmanagement für kleine und mittlere Unternehmen | -0.9% | Global, mit stärkerer Auswirkung in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitende regulatorische Fragmentierung behindert KI-gestützte Disposition | -1.1% | Global, mit stärkerer Auswirkung in Regionen mit strengen Datenschutzvorschriften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheits- und Datensouveränitätsbarrieren im öffentlichen Sektor

Staatliche Käufer erlegen strenge Datenspeicherungsregeln und Zero-Trust-Mandate auf, die Beschaffungszyklen verlängern.[4]Agentur für Cybersicherheit und Infrastruktursicherheit, „Sicherheit und Resilienz kritischer Infrastrukturen”, cisa.gov Anbieter müssen Verschlüsselung, Identitätsverwaltung und Incident-Response-Playbooks nachweisen, die mit Rahmenwerken wie NIST CSF konform sind, was Verkaufszyklen um bis zu neun Monate verlängert. In der Europäischen Union verpflichtet der Data Act Cloud-Anbieter zur Lokalisierung operativer Daten, was die Infrastrukturkosten erhöht und länderübergreifende Rollouts einschränkt. Kleinere Anbieter ohne zertifizierte Sovereign-Cloud-Regionen sind von Ausschreibungen ausgeschlossen, was den Marktanteil auf wenige Hyperscale-Akteure konzentriert. Diese Barrieren verlangsamen insbesondere die Einführung bei Versorgungsunternehmen und Verkehrsbetrieben, die kritische Infrastrukturdaten verwalten.

Komplexität der Legacy-ERP- und OT-Integration in Brownfield-Anlagen

Industrieanlagen verlassen sich häufig auf ERP-Pakete, die vor 2015 installiert wurden, und auf proprietäre SPS-Netzwerke, die keine offenen APIs bereitstellen. Die Synchronisierung von Arbeitsaufträgen, Inventar und Asset-Hierarchien erfordert Middleware-Brücken und häufig Datenbereinigungsprojekte, um inkonsistente Tag-IDs und Wartungsprotokolle abzugleichen. OT-Netzwerke in Raffinerien oder Chemieanlagen bleiben aus Sicherheitsgründen luftgespalt, was Techniker zwingt, Daten offline zu erfassen und später zu synchronisieren, was die Echtzeittransparenz untergräbt. Integrationshindernisse können Implementierungszeiträume auf über ein Jahr verlängern, den ROI schmälern und Transformations-Roadmaps verzögern. Infolgedessen verschieben einige Hersteller Field-Service-Upgrades, bis eine umfassendere ERP-Modernisierung Legacy-Systeme mit Cloud-Schnittstellen in Einklang bringt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp – Cloud gewinnt durch Skalierbarkeit und Integration an Dynamik

Cloud-Lösungen generierten 64,29 % des Umsatzes im Jahr 2025 und sollen mit einer CAGR von 10,58 % wachsen, was On-Premise-Alternativen übertrifft. Diese Dominanz positioniert Cloud im Mittelpunkt der Marktgrößenprognose für Field Service Management. Versorgungsunternehmen profitieren von elastischer Lizenzierung bei Sturmeinsätzen und vermeiden Verzögerungen bei der Serverbeschaffung. Vierteljährliche Feature-Releases liefern KI-Routenoptimierung, Schritt-für-Schritt-Videoanleitungen und mobile UI-Upgrades schneller als herkömmliche Upgrade-Zyklen. Integrations-APIs vereinfachen die Verknüpfung mit CRM- und ERP-Suiten und vereinheitlichen Kunden-, Finanz- und Asset-Daten in einem einzigen Workflow. On-Premise-Bereitstellungen bestehen in Verteidigungs- und stark regulierten öffentlichen Sektorkontexten fort, in denen souveräne Netzwerke obligatorisch sind. Hybridmodelle entstehen als Kompromiss, indem sensible Logik hinter der Firewall gehostet wird, während Cloud-Analysen zur Mustererkennung genutzt werden. Anbieter, die granulare Bereitstellungsoptionen anbieten, verbessern ihre Gewinnraten, insbesondere in multinationalen Konzernen, die Flexibilität über verschiedene Rechtsordnungen hinweg benötigen. Da Datensouveränitätsgesetze strenger werden, werden regionsspezifische Cloud-Knoten zur Grundvoraussetzung statt zur Differenzierung.

Die Cloud-Expansion stärkt die Möglichkeiten der Anbieter, Mehrwertmodule wie Predictive-Maintenance-Analysen und Augmented-Reality-Anleitungen zu verkaufen. Marktplatz-Ökosysteme rund um führende Plattformen listen nun Hunderte von zertifizierten Konnektoren auf, die von Ersatzteilkatalogen bis hin zu Wetterwarnungs-Feeds reichen. Diese Offenheit senkt die Kosten für benutzerdefinierte Integrationen für mittelständische Anwender und beschleunigt die Wertschöpfungszeit. Darüber hinaus richtet die Abonnementpreisgestaltung die Mittelabflüsse am realisierten Wert aus, was CFOs anspricht, die sich auf die Capex-Optimierung konzentrieren. Insgesamt sichern diese Faktoren die Führungsposition des Cloud-Segments sowohl beim Marktanteil für Field Service Management als auch bei der Wachstumsdynamik über den Prognosehorizont hinaus.

Nach Unternehmensgröße – kleine und mittlere Unternehmen beschleunigen die Einführung durch Abonnementpreisgestaltung

Großunternehmen machten 57,55 % des Umsatzes im Jahr 2025 aus, gestützt auf komplexe, standortübergreifende Bereitstellungen, die tief in ERP- und Lieferkettensysteme integriert sind. Ihr Umfang verstärkt die Marktgröße für Field Service Management am oberen Ende, mit Projekten, die Tausende von Technikern in mehreren Sprachen umfassen. Umgekehrt expandieren kleine und mittlere Unternehmen mit einer CAGR von 10,12 % und verringern die Penetrationslücke. Einstiegspläne mit einem Preis von rund USD 50 pro Techniker und Monat beseitigen Kapitalhürden und umfassen mobile Apps, die intuitiv genug sind, um ohne langwierige Change-Management-Programme eingesetzt zu werden. Regionale Auftragnehmer in den Bereichen HVAC, Sanitär und Facility-Services nehmen diese Stufen an, um Klemmbrett und Tabellenkalkulationen zu eliminieren und sofortige Gewinne bei der Dispositionseffizienz zu erzielen. Anbieter segmentieren Produktlinien zunehmend in „Enterprise”- und „Growth”-Editionen, wobei KI-Analysen und Sandbox-Umgebungen für erstere gebündelt werden, während templatisierte Workflows und Self-Service-Einrichtung für letztere angeboten werden. Kanalpartner wie MSPs und Buchhaltungssoftware-Wiederverkäufer spielen eine entscheidende Rolle bei der Ansprache kleiner und mittlerer Unternehmen, indem sie Field-Service-Funktionen in umfassendere Digitalisierungspakete einbetten.

Aus Innovationssicht dient das Segment der kleinen und mittleren Unternehmen oft als Testfeld für Low-Code-Workflow-Builder und Sprache-zu-Text-Arbeitsauftragseingabe, da Agilität die Bürokratie übertrumpft. Diese agilen Bereitstellungen schaffen Referenzlogos, die Anbieter nutzen, um in benachbarte regionale Märkte vorzudringen und das Wachstum zu verstärken. Mit zunehmender Nutzung durch kleine und mittlere Unternehmen trainieren Datenvolumina KI-Modelle und kommen der gesamten Kundenbasis durch gemeinsames Lernen zugute. Folglich stellt die Dynamik kleiner und mittlerer Unternehmen einen strukturellen Rückenwind für den gesamten Markt für Field Service Management dar.

Nach FSM-Lösungs- und Servicetyp: Services übertreffen das Softwarewachstum

Planungs-, Dispositions- und Routenoptimierungssoftware erfasste 28,16 % des Umsatzes im Jahr 2025 und verankert das operative Rückgrat des Marktes für Field Service Management. Upgrades des maschinellen Lernens, die Auftragsdauer und Verkehrsmuster prognostizieren, schreiten mit einer CAGR von 9,89 % voran. Servicevertragsverwaltungsmodule gewinnen an Relevanz, da OEMs Betriebszeitgarantien monetarisieren, Berechtigungsprüfungen und KPI-Abrechnung automatisieren. Die Arbeitsauftragsverwaltung verbindet sich nun direkt mit IoT-Sensoren an Maschinen und ermöglicht zustandsausgelöste Tickets, die ungeplante Ausfallzeiten minimieren. Kundenverwaltungsportale erhöhen die Transparenz, indem sie GPS-Standorte von Technikern anzeigen und sofortige Umplanung ermöglichen, was Net-Promoter-Scores verbessert und eingehende Anrufvolumina reduziert. Bestandsverwaltungsfunktionen gleichen den Fahrzeugbestand mit Depotbeständen ab und reduzieren teilebezogene Wiederholungsbesuche. Implementierungs- und Managed-Service-Engagements stellen einen beträchtlichen ergänzenden Umsatzstrom dar, da Unternehmen die Konfiguration an Systemintegratoren auslagern, die mit Legacy-ERP-Landschaften vertraut sind.

Der Aufstieg der generativen KI im Jahr 2026 markiert den nächsten Sprung, indem automatisch Arbeitsauftragszusammenfassungen und Ersatzteilempfehlungen aus Sprach-Notizen von Technikern erstellt werden. Augmented-Reality-Overlays führen weniger erfahrene Mitarbeiter durch komplexe Diagnosen und gleichen Arbeitskräftemangel aus. Parallel dazu ermöglichen Low-Code-Plattformen Geschäftsanalysten, Formulare und Workflows ohne kostspielige professionelle Dienstleistungen des Anbieters anzupassen. Zusammengenommen unterstützt Innovation auf Lösungsebene eine robuste Expansion im Markt für Field Service Management und erweitert gleichzeitig das adressierbare Käuferspektrum.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Transport und Logistik führen das Wachstum an

Die Fertigung machte im Jahr 2025 22 % des Marktanteils für Field Service Management aus, was die umfangreiche vorbeugende Wartung von Shopfloor-Assets und strenge Betriebszeitanforderungen widerspiegelt. Vorausschauende Erkenntnisse reduzieren ungeplante Ausfallzeiten und machen FSM zu einem integralen Bestandteil von Industrie-4.0-Roadmaps.

Transport und Logistik beschleunigen sich mit einer CAGR von 15,6 %. Routenoptimierung, mobile Apps für Fahrer und vorausschauende Wartung für Flotten liefern Kosteneinsparungen von bis zu 25 % und fördern die schnelle Plattformeinführung. Die vom Markt für Field Service Management in diesem Sektor generierte Marktgröße wird daher stark ansteigen, da E-Commerce-Volumina engere Liefer-SLAs vorantreiben.

Geografische Analyse

Nordamerika generierte im Jahr 2025 37,89 % des globalen Umsatzes und befindet sich an der Schnittstelle von fortschrittlicher Telekommunikationsinfrastruktur, weit verbreiteten Smart-Grid-Rollouts und einer reifen ERP-Installationsbasis, die Field-Module bündelt. Investorengeführte Versorgungsunternehmen investierten im Jahr 2025 USD 28,4 Milliarden in Übertragungs- und Verteilungsupgrades, was eine stetige Nachfrage nach Ausfallmanagement-Dispositionstools schafft (eia.gov). Die Einführung von Augmented-Reality-Fernunterstützung beschleunigt sich in der Luft- und Raumfahrt sowie in der Fertigung, sodass Experten Techniker vor Ort ohne Reisen anleiten können. Kanadas Versorgungsunternehmen erproben FSM-Integrationen mit Ladenetzen für Elektrofahrzeuge, um die Verfügbarkeit von Ladestationen zu verbessern, während Mexikos Glasfaserausbau in unterversorgten Regionen auf mobile Apps angewiesen ist, die offline betrieben werden können.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 9,93 % wachsen, gestützt durch Chinas Ambitionen in der intelligenten Fertigung, Indiens Digital-India-Initiative und Japans Gesellschaft-5.0-Rahmenwerk. Massive Smart-Meter-Rollouts in China generieren Installations- und Wartungsvolumina, die direkt in FSM-Plattformen einfließen. Staatliche Zuschüsse Indiens für die Einführung von Cloud-Software senken die Hürden für Kleinstunternehmen und fördern die Digitalisierung an der Basis unter HVAC- und Elektroinstallateuren. Japan bekämpft den Arbeitskräftemangel mit KI-gestützter Planung und Robotikintegration, die menschliche und Drohneninspektionen über Infrastruktur-Assets hinweg koordiniert. Australien und Neuseeland nutzen Satellitenkonnektivität im niedrigen Erdorbit, um die Wartung in abgelegenen Bergbau- und Versorgungsnetzwerken zu verwalten.

Europa, Südamerika sowie der Nahe Osten und Afrika machen den verbleibenden Anteil am Markt für Field Service Management aus. Europas strenge Zuverlässigkeitsstandards im Rahmen des Pakets für saubere Energie veranlassen Versorgungsunternehmen, vorausschauende Disposition und Edge-Analysen einzuführen. Deutschlands Brownfield-Anlagen rüsten Geräte mit Edge-Gateways nach, die bei Vibrationsanomalien Field-Tickets auslösen und Ausfallzeiten reduzieren. Südamerikanische Telekommunikationsanbieter setzen FSM ein, um großflächige Glasfaserausbauten in Brasilien und Argentinien zu koordinieren, während nahöstliche Ölproduzenten satellitengestützte Plattformen für die Wartung von Offshore-Plattformen nutzen. Südafrikas Bergwerke experimentieren mit vorausschauender Wartung für autonome Muldenkipper, was auf eine wachsende regionale Reife hindeutet.

Wettbewerbslandschaft

Der Markt bleibt mäßig fragmentiert, wobei die fünf größten Anbieter – Oracle, Salesforce, Microsoft, SAP und IFS – einen geschätzten kombinierten Anteil von 45 % halten. ERP-Incumbents bündeln Field-Module mit Finanz- und Lieferkettensuiten, was Wechselkosten und Cross-Selling-Hebel schafft. Pure-Play-Anbieter wie ServiceMax, Zinier und simPRO positionieren sich durch Konfigurierbarkeit, mobile UI-Agilität und branchenspezifische Vorlagen und sprechen Kunden an, die komplexe ERP-Abhängigkeiten scheuen. Produkt-Roadmaps betonen stark KI-gestützte Planung, AR-Anleitungen und IoT-Integration, wobei Anbieter Nischenalgorithmen erwerben oder mit Sensorherstellern zusammenarbeiten, um End-to-End-Asset-Performance-Stacks aufzubauen.

Low-Code-Plattformen entstehen als disruptive Kräfte, die eine schnelle Anpassung ohne tiefgreifende Programmierkenntnisse ermöglichen und Implementierungszeiträume verkürzen. Neue Marktteilnehmer zielen auf Mikro-Vertikale wie Wohn-HVAC oder Landschaftspflege mit vereinfachten Funktionen und monatlichen Preisen unter USD 30 ab und erweitern den gesamten adressierbaren Markt für Field Service Management. Offline-First-Mobile-Architekturen gewinnen an Bedeutung für Techniker, die in Bereichen mit geringer Konnektivität arbeiten, und differenzieren Anbieter, die die Datensynchronisierung reibungslos handhaben. Patentanmeldungen in den Jahren 2024–2026 konzentrieren sich auf dynamische Routing-KI, sprachaktivierte Arbeitsauftragsaktualisierungen und Blockchain-Prüfpfade, was auf ein IP-Rennen unter den führenden Akteuren hindeutet. Von Private Equity unterstützte Zusammenschlüsse setzen sich fort und konsolidieren regionale Anbieter, um Skaleneffekte in Forschung und Entwicklung sowie im Support zu erzielen.

Branchenführer im Bereich Field Service Management (FSM)

Oracle Corp. (Oracle Field Service)

Salesforce Inc. (Field Service)

Microsoft Corp. (Dynamics 365 Field Service)

SAP SE (Coresystems)

IFS AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Salesforce veröffentlichte Field Service Mobile 3.0 mit Offline-First-Architektur und AR-Overlays für Szenarien mit intermittierender Konnektivität.

- September 2025: IFS erwarb eine Minderheitsbeteiligung an einem Edge-KI-Diagnose-Startup und integrierte Anomalieerkennung in seine FSM-Plattform.

- Juli 2025: Oracle investierte USD 150 Millionen, um Sovereign-Cloud-Regionen in Singapur und Sydney für Käufer aus dem öffentlichen Sektor hinzuzufügen.

- Mai 2025: SAP kooperierte mit Siemens, um industrielle Edge-Gateways in SAP Field Service Management für Brownfield-Anlagen einzubetten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Field Service Management als die jährlichen Einnahmen, die durch zweckgebundene Softwareplattformen (und zugehörige Integrations- oder Supportdienstleistungen) generiert werden, die mobile Techniker planen, disponieren, verfolgen und analysieren, die Kundenwerte installieren, reparieren oder warten. Die Lösungen umfassen Planung, Arbeitsauftragsorchestrierung, Routenoptimierung, Vertrags- und Bestandskontrolle sowie Echtzeit-Mobile-Apps, die operative Analysen speisen.

Ausschluss aus dem Geltungsbereich: Hardware wie robuste Geräte, Fahrzeugtelematikboxen und eigenständige GPS-Tracker wird nicht berücksichtigt.

Segmentierungsübersicht

- Nach Bereitstellungstyp

- On-Premise

- Cloud

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach FSM-Lösungs- und Servicetyp

- Lösungen

- Planung, Disposition und Routenoptimierung

- Servicevertragsverwaltung

- Arbeitsauftragsverwaltung

- Kundenverwaltung

- Bestandsverwaltung

- Sonstige Software (Abrechnung, Rechnungsstellung, Garantie)

- Services (Integration, Implementierung, Support)

- Lösungen

- Nach Endnutzerbranche

- Facility-Management (technisches und infrastrukturelles Facility-Management)

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Energie und Versorgung

- Öl und Gas

- Fertigung

- Transport und Logistik

- Immobilien und Sonstiges

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Peru

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Südkorea

- Indien

- Australien

- Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Produktmanager bei führenden FSM-Anbietern, Verantwortliche für die digitale Transformation in Versorgungsunternehmen sowie Flottenverantwortliche in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche klärten Lizenzkostenbänder, das Tempo der Cloud-Migration und die reale Abwanderungsrate, schlossen die durch Schreibtischarbeit entstandenen Lücken und schärften die Modellannahmen.

Schreibtischforschung

Wir begannen mit öffentlichen Datensätzen von Institutionen wie dem US Bureau of Labor Statistics, Eurostat, Indiens MeitY-Digitalindex und den OECD-ICT-Ausgabentabellen, die Trends bei der Anzahl der Techniker und den Ausgaben für Unternehmenssoftware aufzeigen. Branchenverbände, beispielsweise CompTIA und die International Facility Management Association, liefern Adoptionsraten für Mobilitätswerkzeuge, während Patent-Abfragesnapshots von Questel die Innovationsgeschwindigkeit bei KI-gesteuerter Planung hervorheben. Unternehmens-10-Ks, Investorenpräsentationen und glaubwürdige Pressemitteilungen verankern anschließend die Umsatzaufteilungen der Anbieter. Kostenpflichtige Screens von D&B Hoovers und Dow Jones Factiva ermöglichen die Überprüfung von Unternehmensangaben. Diese Quellenliste ist illustrativ; viele weitere Referenzen wurden zur Validierung herangezogen.

Marktgröße & Prognose

Ein Top-down-Neuaufbau beginnt mit regionalen Technikerpools, Budgetquoten für Unternehmenssoftware und Cloud-Durchdringungsraten; die Ergebnisse werden durch selektive Bottom-up-Prüfungen bestätigt, beispielsweise durch den Stichproben-Durchschnittsverkaufspreis multipliziert mit den im Rahmen von Interviews gemeldeten aktiven Nutzerzahlen. Zu den wichtigsten Eingabegrößen zählen: 1) Anzahl der Außendienstmitarbeiter je Sektor, 2) Anteil der Techniker mit mobilen Apps, 3) durchschnittliche jährliche Lizenz- und Supportgebühr pro Nutzer, 4) Entwicklung des Cloud-Anteils, 5) regionale BIP-Aussichten und 6) regulatorische Impulse für digitale Arbeitsaufträge. Eine multivariate Regression verbindet diese Variablen, und eine Szenarioanalyse erfasst makroökonomische Schocks. Wo Anbieter-Rollups Details zu Mikrosegmenten fehlen, glätten Interpolationsregeln, die sich an der Vertragsgrößenverteilung orientieren, die Lücken.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen anhand von Ausgaben-Benchmarks unterzogen, wobei Anomalien vor der Freigabe an einen leitenden Prüfer eskaliert werden. Berichte werden jährlich aktualisiert; Zwischenaktualisierungen erfolgen, wenn bedeutende politische, fusionsbezogene oder preisliche Ereignisse auftreten, und ein schneller, kundengerechter Abgleich wird vor der Lieferung abgeschlossen.

Warum Mordors Field Service Management-Basislinie Vertrauen verdient

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedlicher Meinung darüber sind, ob Implementierungsdienstleistungen einzubeziehen sind, wie schnell die Cloud On-Premise verdrängt und wie schnell KMU die Technologie adoptieren.

Unser disziplinierter Geltungsbereich, die Live-ASP-Verifizierung und der jährliche Aktualisierungsrhythmus dämpfen Extreme und halten Währungsumrechnungen konsistent.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 5,64 Mrd. (2025) | Mordor Intelligence | - |

| USD 4,00 Mrd. (2023) | Global Consultancy A | Verwendet historische Basis, schließt Supportdienstleistungen aus, geht von einer langsameren Cloud-Verlagerung aus |

| USD 4,72 Mrd. (2024) | Industry Association B | Zählt nur Lizenzumsätze, keine Inflationsbereinigung |

| USD 4,91 Mrd. (2023) | Regional Consultancy C | Begrenzte geografische Abdeckung, Prognose mit nur einem Szenario |

Diese Vergleiche zeigen, dass sich Marktwerte erheblich verschieben, wenn Umfang, Variablenstrenge und Aktualisierungshäufigkeit variieren; Mordors ausgewogener, nachvollziehbarer Ansatz liefert Entscheidungsträgern einen verlässlichen Ausgangspunkt.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Field Service Management im Jahr 2031 erreichen?

Der Markt soll bis 2031 USD 9,87 Milliarden erreichen, unterstützt durch eine CAGR von 9,54 %.

Welches Bereitstellungsmodell wächst am schnellsten im Bereich Field Service Management?

Cloud-Bereitstellungen expandieren mit einer CAGR von 10,58 % und profitieren von elastischer Skalierung und schnellen Feature-Updates.

Warum beschleunigt sich die Einführung von Field-Service-Software im Gesundheitswesen?

Betriebszeitmandate für biomedizinische Geräte und servicebasierte Verträge treiben eine CAGR von 10,71 % im Gesundheitswesensegment voran.

Wie verbessern KI-Tools die Technikerproduktivität?

KI-gestützte Planung reduziert die Dispositionszeit, verbessert die Erstbehebungsraten und empfiehlt Schulungspfade basierend auf Qualifikationslücken.

Welche regionalen Faktoren unterstützen das Wachstum im asiatisch-pazifischen Raum?

Staatliche Digitalisierungsprogramme in China und Indien sowie Japans Gesellschaft-5.0-Initiativen beschleunigen die Einführung branchenübergreifend.

Wie konzentriert ist der Anbieterwettbewerb heute?

Die fünf größten Anbieter kontrollieren rund 45 % des Marktanteils, was auf eine moderate Konzentration mit Raum für spezialisierte Disruptoren hindeutet.

Seite zuletzt aktualisiert am: