Marktgröße und Marktanteil für Lasersensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

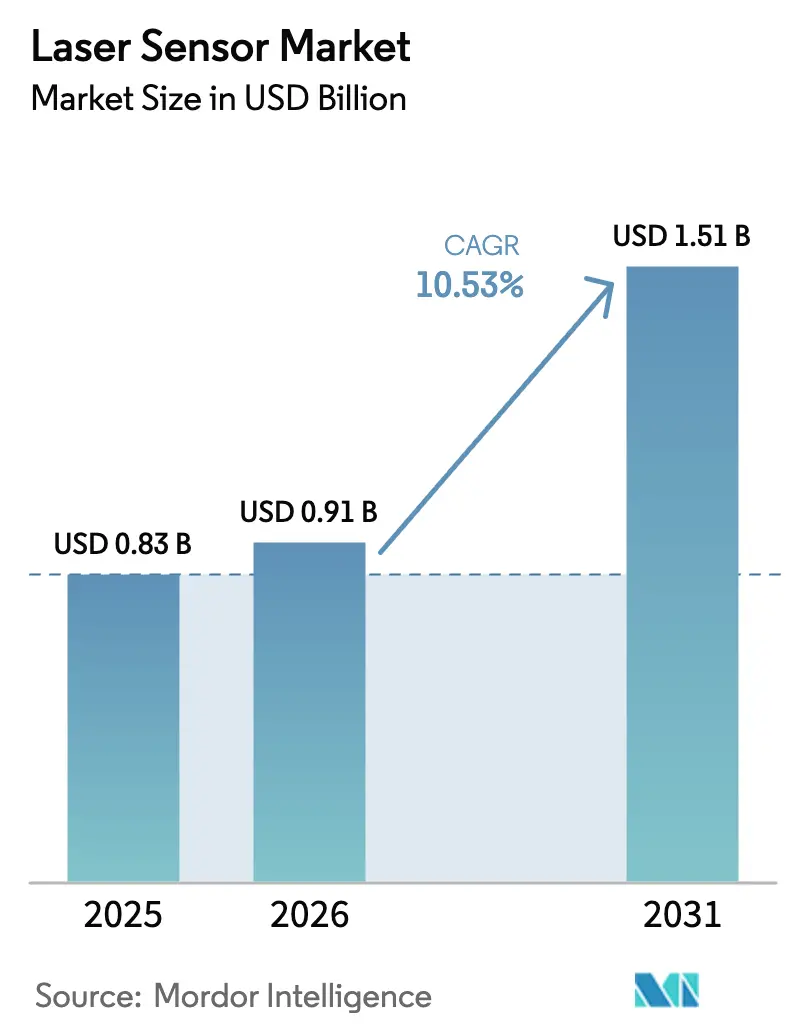

| Marktgröße (2026) | 0.91 Milliarden US-Dollar |

| Marktgröße (2031) | 1.51 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.53% CAGR |

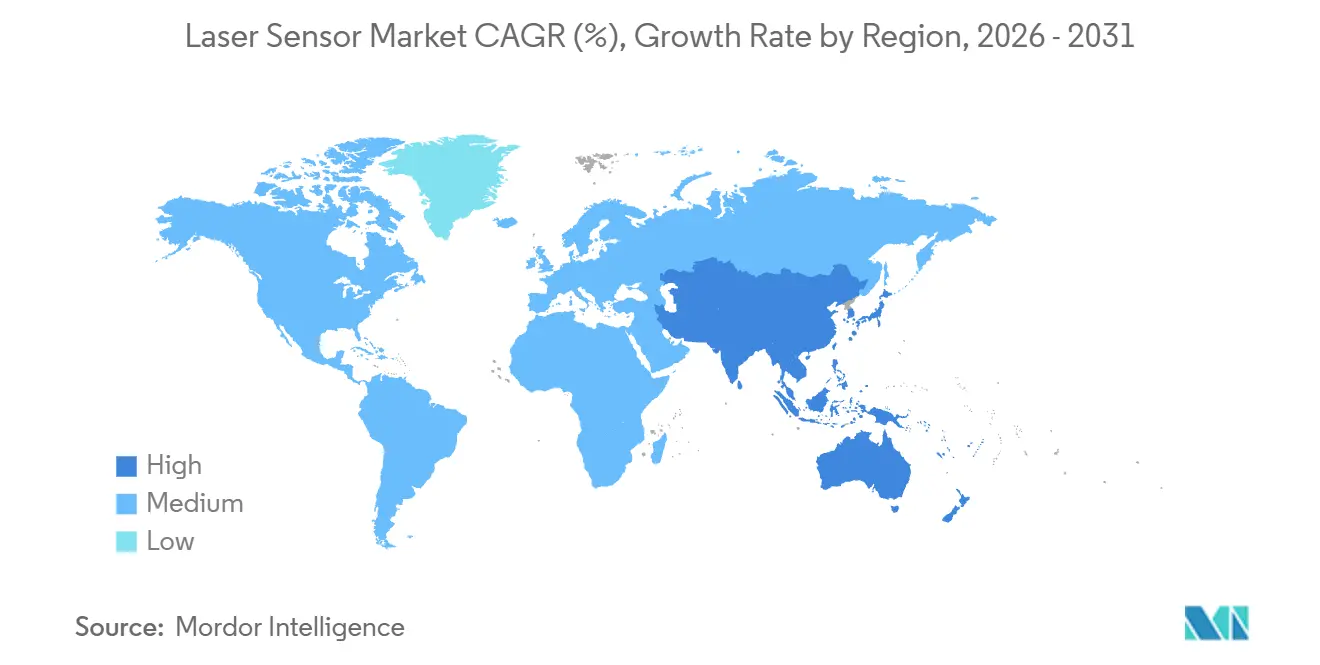

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

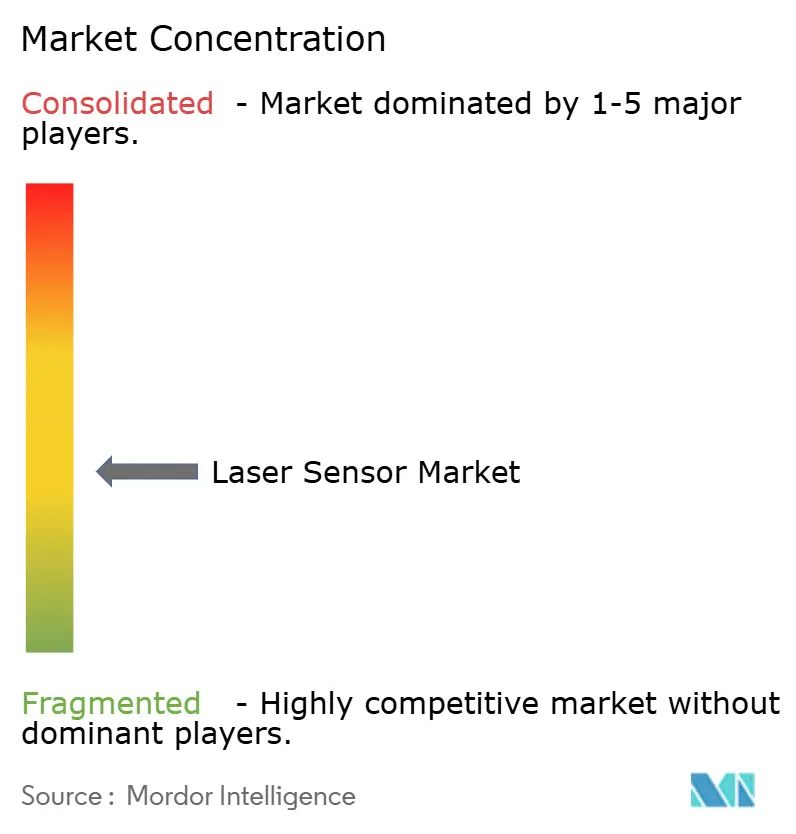

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Lasersensoren von Mordor Intelligence

Die Marktgröße für Lasersensoren wird voraussichtlich von USD 0,83 Milliarden im Jahr 2025 auf USD 0,91 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,53 % über den Zeitraum 2026–2031 USD 1,51 Milliarden erreichen. Die robuste Nachfrage resultiert aus präzisionskritischen Anwendungsfällen, bei denen mechanische Messgeräte das Risiko einer Kontamination bergen und Bildverarbeitungssysteme die Sub-Mikrometer-Wiederholgenauigkeit von Triangulations- und Laufzeitgeräten nicht erreichen können. Die Montage von Elektrofahrzeugzellen, fortschrittliche Halbleitergehäuse und Lagerautomatisierung sind die drei einflussreichsten Adoptionsvektoren, die jeweils messbaren Druck auf Investitionsbudgets ausüben, da sich Zykluszeit- und Ausbeuteziele verschärfen. Hardware-Upgrades kombinieren nun routinemäßig Edge-Analysen mit mehrachsigen Laserverschiebungsköpfen, wodurch die Datenlatenz reduziert und gleichzeitig die Rückverfolgbarkeitsanforderungen gemäß ISO 10360 und FDA 21 CFR Part 11 erfüllt werden. Die Versorgungsresilienz verbessert sich nach den Engpässen bei der Indiumphosphid-Epitaxie im Jahr 2025, dennoch sichern sich Anbieter weiterhin durch die Qualifizierung von Galliumnitrid-Emittern für Mittelleistungsarrays gegen Risiken ab.

Wichtigste Erkenntnisse des Berichts

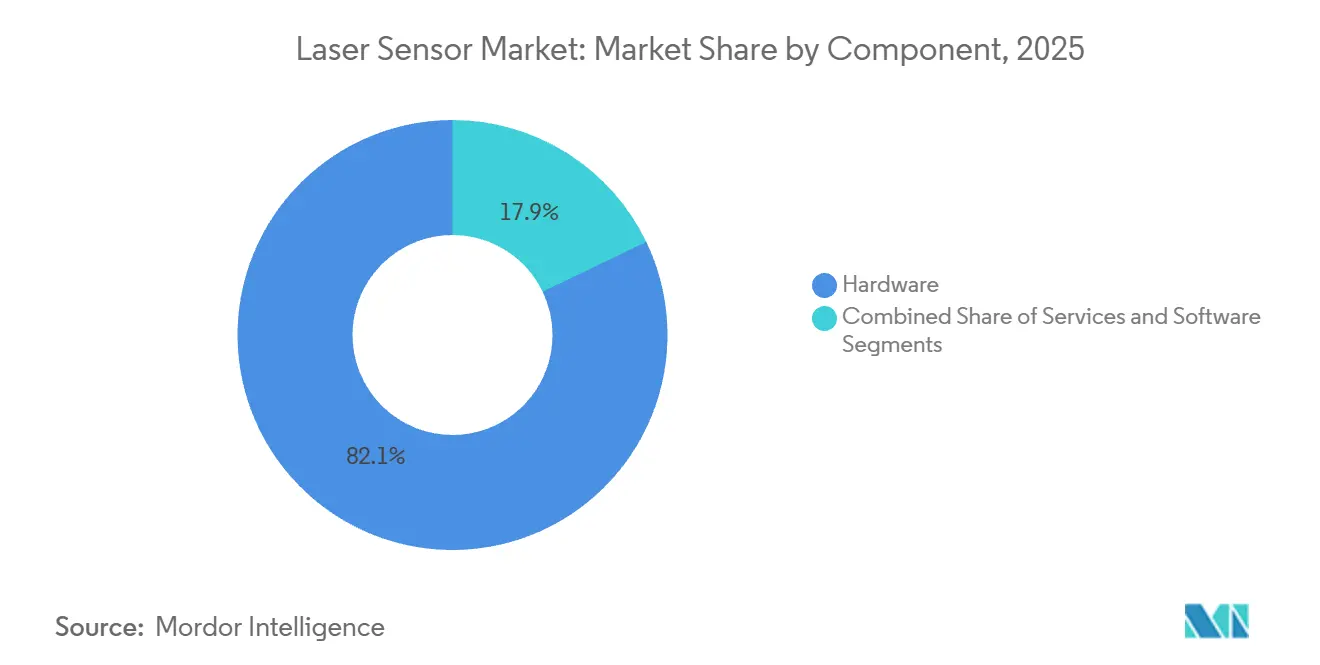

- Nach Komponente führte Hardware im Jahr 2025 mit einem Marktanteil von 82,13 %, während Dienstleistungen bis 2031 mit einer CAGR von 11,54 % wachsen – dem schnellsten Wachstum im Marktumfeld.

- Nach Sensortyp dominierten Distanz- und Reichweitengeräte im Jahr 2025 mit einem Marktanteil von 30,25 % am Lasersensormarkt, während Profil- und Liniensensoren bis 2031 voraussichtlich mit einer CAGR von 11,71 % wachsen werden.

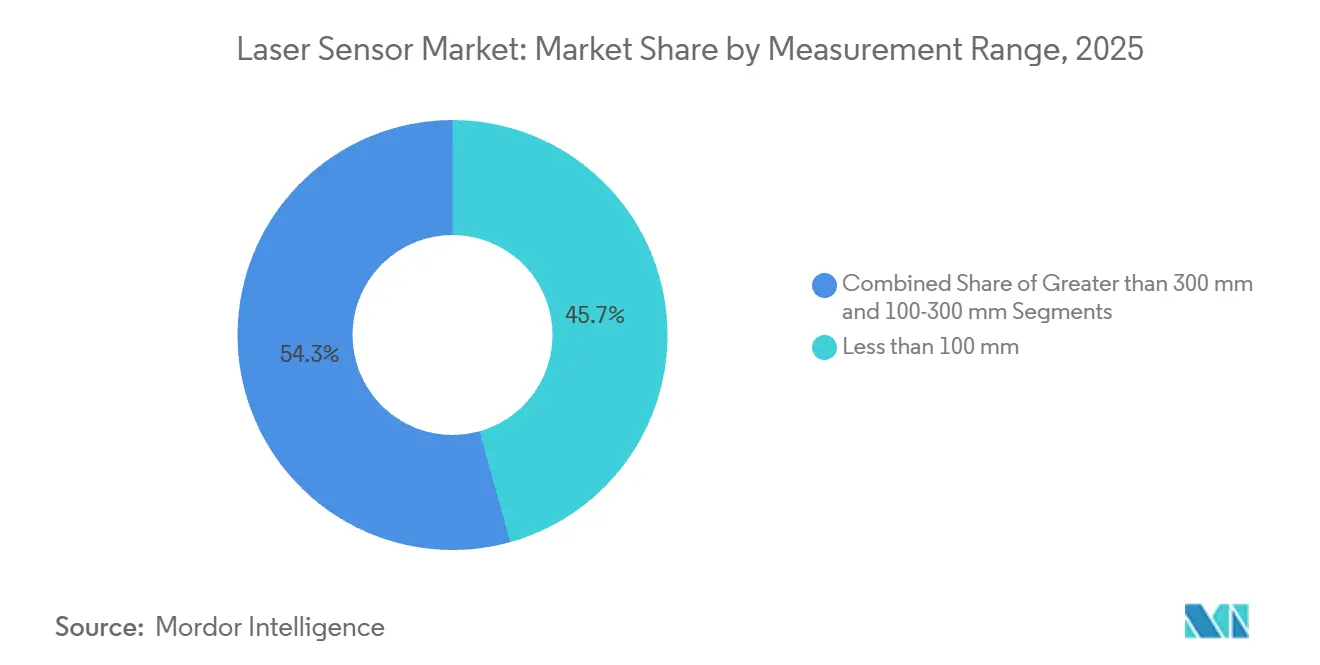

- Nach Messbereich erfassten Kurzstreckengeräte unter 100 Millimetern im Jahr 2025 einen Anteil von 45,67 %, und Langstreckenmodelle über 300 Millimeter werden bis 2031 voraussichtlich mit einem Tempo von 11,82 % wachsen.

- Nach Leistungsabgabe hielt das Band von 101 bis 500 Milliwatt im Jahr 2025 einen Anteil von 31,89 %, und Sensoren über 500 Milliwatt sind auf dem Weg zu einer CAGR von 11,42 % bis 2031.

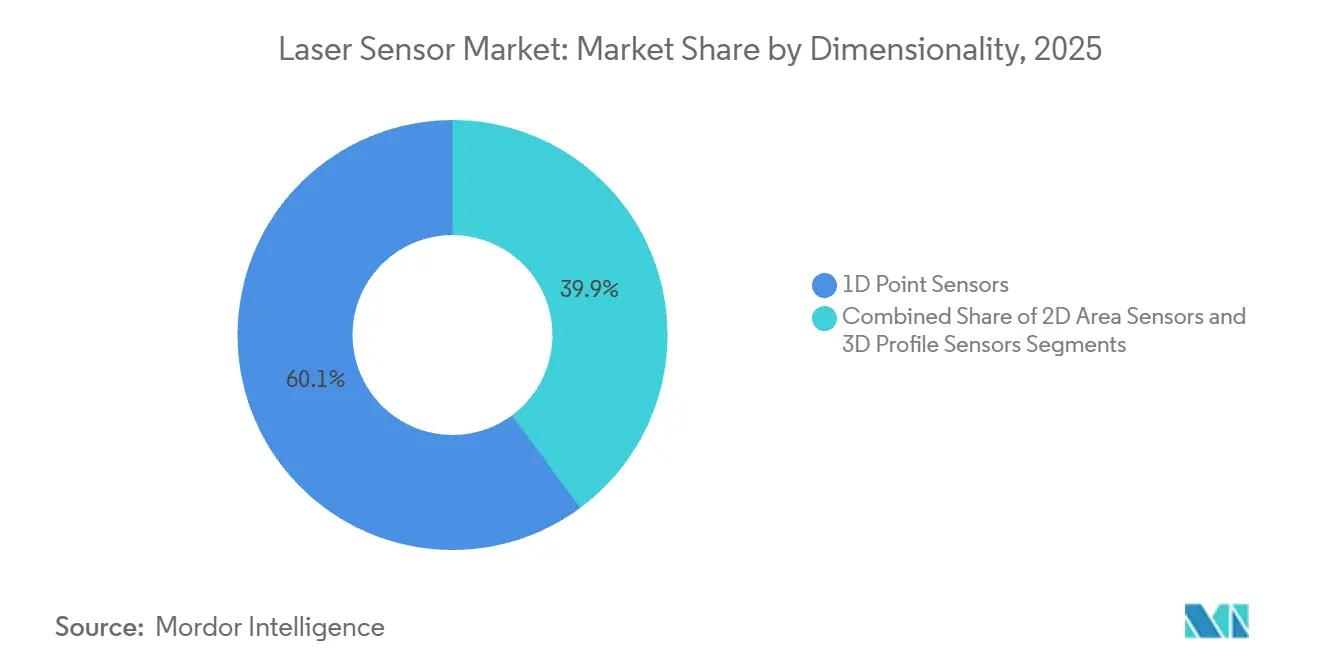

- Nach Dimensionalität behielten 1D-Punktgeräte im Jahr 2025 einen Anteil von 60,13 %, während 3D-Profiler bis zum Ende des Prognosezeitraums mit einer Rate von 11,12 % wachsen sollen.

- Nach Endverbraucher beherrschten Automobil und Mobilität im Jahr 2025 mit einem Marktanteil von 26,83 %, doch Logistik, Lagerhaltung und Robotik expandiert mit 12,23 % bis 2031 am schnellsten.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 39,82 %, und der asiatisch-pazifische Raum wird zwischen 2026 und 2031 voraussichtlich die schnellste CAGR von 12,01 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Lasersensoren

Analyse der Auswirkungen von Treibern*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Schließung von Präzisionslücken in der EV-Batteriezellenbestückung beschleunigt die Einführung von Laserverschiebungssensoren | +2.1% | China, Deutschland, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Ausweitung der 3D-AOI in der Halbleitergehäusung treibt die Nachfrage nach 3D-Liniensensoren an | +1.8% | Taiwan, Südkorea, Japan, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Migration von Ultraschall- zu Laserbereichssensoren in intelligenten Lagerhäusern | +1.6% | Nordamerika, Europa, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für Festkörper-LiDAR ermöglichen Laufzeitsensoren in europäischen fahrerlosen Transportsystemen | +1.4% | Deutschland, Frankreich, Niederlande, Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Photonik-integrierte Verschiebungssensoren für flexible OLED-Inspektion | +1.2% | Südkorea, China | Langfristig (≥ 4 Jahre) |

| Quanten-Kaskaden-Laser-Metrologie in der additiven Fertigung | +1.0% | Vereinigte Staaten, Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schließung von Präzisionslücken in der EV-Batteriezellenbestückung beschleunigt die Einführung von Laserverschiebungssensoren

Die breitere Einführung von Elektrofahrzeugen zwang die Montagetoleranzen für Zell-zu-Pack-Baugruppen im Jahr 2025 unter die 50-Mikrometer-Schwelle. Blau-violette konfokale Sensoren erreichen nun eine Wiederholgenauigkeit von 0,5 Mikrometern und verdrängen mechanische Messgeräte, die das Risiko einer Folienbeschädigung bergen. Das Berliner Werk von Tesla reduzierte die Nacharbeit um 12 %, nachdem Inline-Profiler installiert wurden, und chinesische Lithium-Ionen-Giganten, die die GB/T 36276-Konformität kaskadieren, haben die Nachfrage weiter vervielfacht. Anbieter integrieren Edge-Analysen, um Rückkopplungsschleifen innerhalb von 50 Millisekunden zu schließen, den Serververkehr um 70 % zu reduzieren und Design-Wins in Europa und Asien zu sichern. Förderprogramme in China, Deutschland und den Vereinigten Staaten erhalten den Schwung aufrecht und halten die Nachfrage im Markt für Lasersensoren auf einem hohen Niveau.[1]Ministerium für Industrie und Informationstechnologie, "Förderung der industriellen Metrologie-Infrastruktur 2025," miit.gov.cn

Ausweitung der 3D-AOI in der Halbleitergehäusung treibt die Nachfrage nach 3D-Liniensensoren an

Chiplet-, Fan-out-Wafer-Level- und Hybrid-Bonding-Knoten erfordern eine Koplanarität innerhalb von ±10 Mikrometern – ein Bereich, der für 2D-AOI bei wirtschaftlichen Taktzeiten nicht erreichbar ist. Dreidimensionale Laserliniensensoren, die strukturiertes Licht mit 10 kHz projizieren, liefern nun eine Z-Auflösung von 0,1 Mikrometern in <200 Millisekunden pro Substrat. TSMC setzte im Jahr 2025 mehr als 300 Einheiten ein und verzeichnete einen Ausbeuteanstieg von 8 Prozentpunkten. Das Chips-Gesetz Europas knüpft Subventionen an einen CpK über 1,67, was die Inline-Lasermetrologie effektiv institutionalisiert, während Japans METI JPY 200 Milliarden (USD 1,4 Milliarden) für inländische Werkzeugausstattungen bereitgestellt hat. Diese Mandate beschleunigen gemeinsam die Marktdurchdringung von Lasersensoren in Gehäusefabriken.

Migration von Ultraschall- zu Laserbereichssensoren in intelligenten Lagerhäusern

Autonome mobile Roboter, die sich mit >2 m s⁻¹ bewegen, legen die 50-Millisekunden-Latenz von Ultraschallmodulen offen und veranlassen einen Wechsel zu 905-Nanometer-Laufzeitlasern, die in 10 Millisekunden reagieren. Amazon rüstete im Jahr 2025 15.000 Proteus-AMRs nach, reduzierte die Gangverweilzeit um 18 % und Sachschäden um 22 %. Der regulatorische Druck nimmt zu; Deutschlands aktualisierte DGUV 100-500 schreibt nun eine Hinderniserkennung von <100 Millisekunden vor, was in gemischten Betriebsbereichen de facto zu Laseranforderungen führt. Sinkende durchschnittliche Verkaufspreise unter USD 200 pro Einheit im Jahr 2026 festigten die Gesamtbetriebskostenlogik und stärkten die Marktentwicklung für Lasersensoren in Logistikzentren in Nordamerika, Europa und Indien.[2]Deutsche Gesetzliche Unfallversicherung, "DGUV Vorschrift 100-500 Aktualisierung 2025," dguv.de

Sinkende Kosten für Festkörper-LiDAR ermöglichen Laufzeitsensoren in europäischen fahrerlosen Transportsystemen

Optische Phased-Array- und Flash-LiDAR-Module halbierten sich von USD 1.200 im Jahr 2024 auf USD 600 im Jahr 2026, da die Stückzahlen im Bereich Fahrerassistenzsysteme für Kraftfahrzeuge skaliert wurden. Europäische Hersteller fahrerloser Transportsysteme, die an die Redundanzklauseln der IEC 61508 gebunden sind, spezifizieren nun Festkörper-LiDAR-Schichten neben 2D-Scannern. KION lieferte im Jahr 2025 2.400 solcher Fahrzeuge aus und verzeichnete eine Reduzierung von Fehlentnahmen in Hochregallagern um 31 %. Die Integration von Siliziumphotonik auf 300-mm-Wafern reduziert den Arbeitsaufwand von vier auf weniger als eine Stunde, während Frankreichs ADEME-Anreize von EUR 50 Millionen (USD 54 Millionen) die Einführung in Kühlketten- und Pharmabetrieben beschleunigen. Die Konvergenz von Sicherheitsvorschriften und Kostendeflation verbessert die Marktaussichten für Lasersensoren in variantenreichen Materialhandhabungsumgebungen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisdruck durch CMOS-Laufzeitkamera-Alternativen | -0.8% | Global, akut in der Verbraucherrobotik und in intelligenten Haushalten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Einschränkungen bei Klasse-3B- und Klasse-4-Leistungsemissionen | -0.6% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Begrenzte InP-Epitaxiekapazität für Hochleistungs-VCSEL-Arrays | -0.5% | Vereinigtes Königreich, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Thermische Belastung durch Edge-Computing begrenzt die Sensorfusion in autonomen Drohnen | -0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisdruck durch CMOS-Laufzeitkamera-Alternativen

Tiefenkameras mit einer Auflösung von 640×480 zu einem Preis von <USD 50 bedrohen Laserdistanzsensoren, die mehr als USD 80 kosten, in der Verbraucherrobotik. Die Anbaurate von Laufzeitsensoren erreichte im Jahr 2025 68 % der neuen Saugroboter. Anbieter begegnen dem durch die Bündelung von On-Sensor-Objektklassifizierungs-Firmware, aber die Preiselastizität begünstigt Kameras in kostengetriebenen Segmenten. Industrielle Nischen schützen Laser weiterhin dank Sonnenlichttauglichkeit und Sub-Millimeter-Genauigkeit, doch eine jährliche Komprimierung der Einstiegspreise um 8–10 % verengt diesen Vorteil. Die Dynamik reduziert die prognostizierte CAGR des Lasersensormarktes um 0,8 Prozentpunkte, insbesondere in den Gerätezentren des asiatisch-pazifischen Raums.

Regulatorische Einschränkungen bei Klasse-3B- und Klasse-4-Leistungsemissionen

Die IEC 60825-1 verpflichtet Installationen über 5 mW zur Verwendung von Verriegelungen, Blenden und Strahldämpfern, was pro Sensor USD 200–500 zusätzlich kostet. Europäische Fabriken, die die Maschinenrichtlinie einhalten, weichen häufig auf Klasse-1-2-Geräte aus, was den Einsatz von Hochleistungsprofilern auf offenen Linien ausschließt. Etwa 34 % des Katalogs von SICK mussten im Jahr 2025 neu gestaltet werden, um den aktualisierten DGUV-Vorschriften zu entsprechen, was Markteinführungen um bis zu sechs Monate verzögerte. Während die Durchsetzung im asiatisch-pazifischen Raum variiert, wenden multinationale Unternehmen, die in die Region exportieren, weiterhin globale Compliance-Richtlinien an, was das kurzfristige Umsatzpotenzial dämpft. Der zusätzliche Kostendruck zieht weitere 0,6 Prozentpunkte von der Marktexpansion für Lasersensoren in regulierten Regionen ab.[3]US-amerikanische Behörde für Lebens- und Arzneimittel, "Lasersicherheitsvorschriften," fda.gov

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Dienstleistungen monetarisieren die installierte Basis

Hardware repräsentierte im Jahr 2025 82,13 % des Anteils, angetrieben durch einmalige Kapitalinvestitionen in mehrachsige Profiler, die jeweils zwischen USD 60.000 und USD 120.000 kosten. Ein wachsender Nachmarkt für rückverfolgbare Kalibrierung, APIs für vorausschauende Wartung und Sensorfusions-Software erfasst nun wiederkehrende Budgets, da Fabriken Metrologie-Assets an MES-Plattformen knüpfen, was Dienstleistungen auf eine CAGR von 11,54 % treibt. Große Anbieter veröffentlichten im Jahr 2026 zweistellige Steigerungen bei Dienstleistungserlösen, was bestätigt, dass Verträge, die eine Genauigkeit von ±10 Mikrometern über Luft- und Raumfahrtvorrichtungen garantieren, Premiumpreise erzielen. Abonnementschichten laufen typischerweise drei bis fünf Jahre, was die Anbieterbindung stärkt und gleichzeitig die Ertragsvolatilität glättet.

Software ist das verbindende Element; Punktwolkenbibliotheken, SPC-Dashboards und KI-Klassifikatoren wandeln rohe Entfernungsdaten in verwertbare Erkenntnisse um und steigern den Lebenszeitwert weit über die Hardware-Marge hinaus. Cognex' Lizenz aus dem Jahr 2025, die die Interoperabilität mit Lasern von Drittanbietern zu USD 1.200 pro Arbeitsplatz ermöglicht, veranschaulicht den Trend. Unterdessen weisen Schwellenmärkte weiterhin mehr Investitionsausgaben für Geräte als für Jahresgebühren auf, was das Hardware-Volumen aufrechterhält, auch wenn die durchschnittlichen Verkaufspreise für Einstiegs-Distanzeinheiten jährlich um 6 % sinken. Die kombinierte Dynamik positioniert Dienstleistungen als das am stärksten wachsende Segment innerhalb des breiteren Marktes für Lasersensoren.

Nach Sensortyp: Profiler gewinnen in der Hochgeschwindigkeitslogistik

Distanz- und Reichweitengeräte behielten im Jahr 2025 einen Anteil von 30,25 % und sind in Füllstand-, Bodenfreiheits- und Kran-Kollisionsschutzaufgaben fest verankert. Profil- und Liniensensoren verzeichnen jedoch bis 2031 eine CAGR von 11,71 %, da Paketzentren, Karosseriebaulinien und Reifenwerke die Anforderungen an die Konturkartierung intensivieren. Amazons Einführung von 8.000 Profilern reduzierte Fehlsortierungen in einem Jahr um 14 % und bestätigte den Wechsel. Verschiebungs- und Triangulationssensoren bleiben dort entscheidend, wo Sub-Mikrometer-Genauigkeit Vorrang vor Geschwindigkeit hat, beispielsweise bei der Prüfung der Waferbump-Höhe.

Preiserosion und der Vormarsch von CMOS-Kameras entziehen grundlegenden Distanzsegmenten Volumen, aber industrielle Käufer bleiben loyal, wo Laser Kameras bei der Blendunterdrückung, Reichweite und Bewegungsunschärfeimmunität übertreffen. Profiler integrieren sich auch nativ mit KI-Edge-Modulen, was ihnen einen Vorteil als frühe Anwender bei autonomem Kommissionieren und Dimensionieren verschafft. Dieser Vorteil hält Profiler an der Spitze der Marktgrößengewinne für Lasersensoren in der Lager- und Automobilbranche.

Nach Messbereich: Langstreckenwachstum folgt der Digitalisierung des Bauwesens

Kurzstreckengeräte unter 100 mm lieferten im Jahr 2025 45,67 % des Anteils, was die Dominanz in der Elektronikfertigung und Präzisionsbearbeitung widerspiegelt. Mittelstreckengeräte bedienen Verpackungs- und Automobilstanzprüfungen und balancieren das Sichtfeld mit der Auflösung. Langstreckenscheiben über 300 mm werden voraussichtlich um 11,82 % wachsen, da BIM-Mandate eine Ist-Zustand-Verifizierung erfordern und Bergbauunternehmen die volumetrische Abstimmung einführen. FAROsHandheld-System mit 350 Metern veranschaulicht, wie Portabilität die Vermessungszeit um 80 % verkürzt und die Einführung bei Brücken- und Tunnelbauunternehmen katalysiert.

Kurzstreckensensoren werden weiterhin kleiner; ein 12 mm × 20 mm großes Modul passt nun in Smartphone-Stacks und erschließt Verbraucherkanäle. Mittelstreckensegmente sehen sich einer Substitution durch Photogrammetrie ausgesetzt, wo Oberflächen matt und Linienraten tolerant sind, behalten aber einen Vorteil in Hochgeschwindigkeitslinien. Langstreckengewinne kommen der Gesamtmarktgröße für Lasersensoren zugute, indem sie die gesamten adressierbaren Vermessungsstunden in der zivilen Infrastruktur ausweiten.

Nach Leistungsabgabe: Balance zwischen Augensicherheit und Leistung

Das Segment 101–500 mW entfiel im Jahr 2025 auf 31,89 % des Anteils und bietet genügend Spielraum für reflektierende oder abgewinkelte Oberflächen, ohne in vielen geschlossenen Systemen den Klasse-3B-Aufwand auszulösen. Niedrigleistungs-Klasse-1-2-Module dominieren die Verbraucherrobotik, wo Stücklistengrenzen unter USD 30 liegen, während industrielle Arbeitspferde im Fenster von 1–100 mW konzentriert sind. Hochleistungssensoren über 500 mW, die eine CAGR von 11,42 % verzeichnen, unterstützen die Schmiedeausrichtung, die Dickenkontrolle beim Warmwalzen und die Glasprüfung bei über 800 °C.

Risikobewertungen gemäß IEC 60825 und der Maschinenrichtlinie lenken offene Produktionslinien häufig zu niedrigeren Klassen, doch geschlossene Roboterzellen oder faseroptisch gekoppelte Optiken ermöglichen Hochleistungsstrahlen in missionskritischer Metallurgie. Diffraktive Optiken, die Energie über einen breiteren Fleck verteilen, helfen einigen Anbietern, die Klasse-3B-Schwellenwerte zu umgehen und gleichzeitig das Signal zu erhalten. Solche Innovationen erhalten das Hochleistungswachstum, wenn auch innerhalb strenger Designbeschränkungen, die eine breitere Eskalation des Marktanteils für Lasersensoren dämpfen.

Nach Dimensionalität: 3D-Profiler erfassen ausbeutekritische Schritte

Eindimensionale Punktgeräte hielten im Jahr 2025 einen Anteil von 60,13 % und bedienen Bahnkantenführungen und Tankfüllstandsprüfungen mit bis zu 1.000 Teilen pro Minute. Zweidimensionale Flächenscanner kartieren Grundrisse für die AMR-Navigation, während 3D-Profilometer, die mit einer CAGR von 11,12 % wachsen, Herausforderungen bei Koplanarität, Lacktiefe und Brotrindengleichmäßigkeit bewältigen. Ein einziger unentdeckter 5-Mikrometer-Schritt in einem USD 500 teuren Chiplet-Modul kann USD 10.000 an Feldausfällen verursachen, was den Kostenvermeidungsfall für 3D-Profiler schärft.

Punktsensoren bleiben unersetzlich, wo skalare Distanz ausreicht und Stückkosten entscheidend sind. Flächenscanner profitieren vom E-Commerce-Fulfillment, fehlen jedoch dem Höhenkontext für viele Qualitätskontrollschleifen. Profiler harmonieren unterdessen mit KI-Edge-Beschleunigung und extrahieren Fehlerklassen in ≤200 ms, was sie zum am schnellsten wachsenden Segment der Lasersensornachfrage in der Elektronik-, Lebensmittel- und Automobillackierbranche macht.

Nach Endverbraucherbranche: Logistik führt die Wachstumstabellen an

Automobil und Mobilität lieferten im Jahr 2025 26,83 % des Anteils, verankert in der Batteriemetrologie, Unterbodenspaltprüfungen und der Validierung von Farbbeschichtungen. Doch Logistik, Lagerhaltung und Robotik beanspruchen die Wachstumskrone mit einer CAGR von 12,23 %, angetrieben durch Lagerautomatisierungsausgaben von USD 30 Milliarden allein im Jahr 2025. Mit Laser ausgestattete AMRs verkürzen die Auftrags-zu-Versand-Fenster in Indiens Metropolen von 48 Stunden auf 24 Stunden und verstärken die Dringlichkeit bei Kontraktlogistikern und Einzelhändlern.

Die Elektronikindustrie spezifiziert weiterhin Laserverschiebung für Lotpastenausrichtung und Kameramodulausrichtung, während die Luft- und Raumfahrt Tracker einsetzt, um Rumpfvorrichtungszyklen um zweistellige Prozentsätze zu verkürzen. Das Gesundheitswesen behält eine hochwertige Nische, da FDA-Qualitätssystemvorschriften eine rückverfolgbare, berührungslose Inspektion von Implantatgeometrien erfordern. Bau und Bergbau setzen Langstrecken-LiDAR für die Ist-Zustand-Bestätigung und die Lagerbestandsabstimmung ein und injizieren frisches Volumen in den Markt für Lasersensoren.

Geografische Analyse

Nordamerika hielt im Jahr 2025 39,82 % des Anteils dank Elektrofahrzeugprogrammen, Qualitätscharters in der Luft- und Raumfahrt und USD 12 Milliarden an US-amerikanischen Lagerautomatisierungsausgaben. FDA 21 CFR Part 11 stärkt die rückverfolgbare Metrologie in der Pharmaindustrie, während kanadische Luft- und Raumfahrtlinien in Quebec und Ontario nach dem Wechsel zu Lasertrackers die Vorrichtungszeiten um zweistellige Prozentsätze reduzierten. Mexikos Nearshoring-Boom fügte im Jahr 2025 18 Millionen Quadratfuß Produktionsfläche hinzu, viele davon mit lasergeführten Schweißzellen zur Erfüllung von OEM-Toleranzen.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 12,01 %, da China, Japan und Südkorea Subventionen in die Nachrüstung intelligenter Fabriken und Chip-Verpackungslinien investieren. Chinas MIIT stellte CNY 15 Milliarden (USD 2,1 Milliarden) für Metrologie-Upgrades bereit, und Japans Zuweisung von JPY 200 Milliarden (USD 1,4 Milliarden) für 3D-Inspektionswerkzeuge senkt die Eintrittsbarrieren für inländische Fabriken. Indiens 45 Millionen Quadratfuß neuer erstklassiger Lagerfläche im Jahr 2025 setzt auf lasergestützte AMRs für 24-Stunden-Lieferversprechen und erweitert den Fußabdruck des Lasersensormarktes in Südasien.

Europa wächst langsamer, da IEC 60825 und die Maschinenrichtlinie den Einsatz von Hochleistungsprofilern auf offenen Linien einschränken. Deutschland entfällt weiterhin auf 62 % der regionalen Nachfrage und nutzt die Automobil- und Werkzeugmaschinensektoren. Frankreichs ADEME-Zuschüsse von EUR 50 Millionen (USD 54 Millionen) beschleunigen die LiDAR-Einführung in Kühlkettenstandorten, und der britische Luft- und Raumfahrtkorridor erzielt Einsparungen durch die Erkennung von Defekten bei der Verbundwerkstoffablage. Der Nahe Osten und Afrika verzeichnen erste Zugkraft durch Saudi-Arabiens NEOM-Baumegaprojekt, während Südamerika trotz makroökonomischer Volatilität von brasilianischen Automobilaufrüstungen profitiert.

Wettbewerbslandschaft

Der Markt für Lasersensoren ist mäßig fragmentiert, mit Keyence, SICK, OMRON, Micro-Epsilon, IFM Electronic und anderen. Keyence nutzt einen Katalog mit mehr als 800 SKUs und einen Direktvertrieb, um Design-in-Awards zu dominieren, während SmartRay sich ausschließlich auf die 3D-Profilierung von Reifen und Holz konzentriert. Das USPTO erteilte im Jahr 2025 127 Patente für Lasersensoren, davon 34 % für Festkörpersteuerung und 22 % für On-Sensor-Analysen, die die Bandbreite um bis zu 80 % reduzieren.

Start-ups, die die Siliziumphotonik-Integration nutzen, versprechen 40 % Kosteneinsparungen und Preise unter USD 100 für industrietaugliche Emitter und verlocken OEMs mit Dual-Sourcing-Strategien. Etablierte Unternehmen reagieren durch Akquisitionen und Ökosystemstrategien; Hexagon kaufte das BIM-Softwareunternehmen Vercator, um Hardware in mehrjährige SaaS-Workflows einzubinden, und Cognex bietet Deep-Learning-On-Device-Klassifizierung an, die einen Aufpreis von 20–30 % erzielt. Die Wechselkosten bleiben in Automobillackier- und Luft- und Raumfahrtverkleidungslinien hoch, wo eine vollständige Validierung bis zu einem Jahr dauern kann, was den Marktanteil etablierter Unternehmen schützt.

Compliance-Expertise ist ein dauerhafter Wettbewerbsvorteil; Anbieter mit IEC 61508 SIL-Bewertungen oder FDA 510(k)-Zulassungen navigieren regulierte Ausschreibungen leichter als nicht zertifizierte Wettbewerber. Gleichzeitig ist noch reichlich Weißraum vorhanden; die pharmazeutische Tabletteninspektion und die Sortierung von Frischprodukten übersteigen zusammen USD 200 Millionen an adressierbaren Ausgaben, wo Laser noch hinter Bildverarbeitungssystemen zurückbleiben. Diese Asymmetrien unterstützen einen stetigen Rhythmus von Nischeneinsteigern und Tuck-in-Deals, der Innovationen aufrechterhält und gleichzeitig verhindert, dass ein einzelnes Unternehmen den Markt für Lasersensoren dominiert.

Marktführer im Bereich Lasersensoren

Keyence Corporation

SICK AG

OMRON Corporation

Baumer Electric AG

Micro-Epsilon Messtechnik GmbH and Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Keyence brachte die LK-H3000-Ultrahochgeschwindigkeits-Verschiebungslinie auf den Markt, die 1,6 Millionen Punkte pro Sekunde für das Ausrichtungs-Feedback von EV-Elektroden abtastet.

- Januar 2026: SICK stellte EUR 45 Millionen (USD 48 Millionen) bereit, um die deutsche Produktion von 3D-Profilern und Festkörper-LiDAR-Modulen zu verdreifachen.

- Dezember 2025: Trimble erwarb Vercator für USD 87 Millionen und verband mobile Scan-Hardware mit Echtzeit-Ist-Zustand-Analysen.

- November 2025: Hexagon kooperierte mit NVIDIA, um KI-Klassifizierung auf Jetson-Orin-Modulen in Luft- und Raumfahrt-Verbundwerkstoffscannern zu integrieren.

Umfang des globalen Berichts über den Markt für Lasersensoren

Ein Lasersensor ist im Wesentlichen ein Messwertaufnehmer, der Lasertechnologie verwendet, um den gemessenen physikalischen Wert in ein analoges elektrisches Signal umzuwandeln. Die Marktstudie umfasst Hardware, Software und Dienstleistungen, und die Anbieter stellen Lösungen für verschiedene Endverbraucher bereit, darunter Elektronikhersteller, Luftfahrt, Bauwesen, Automobil und andere.

Der Bericht über den Markt für Lasersensoren ist segmentiert nach Komponente (Hardware, Software und Dienstleistungen), Sensortyp (Distanz/Reichweite, Verschiebung, Profil/Linie, Vibration und Energie, Triangulation und andere Typen), Messbereich (weniger als 100 mm, 100–300 mm und größer als 300 mm), Leistungsabgabe (weniger als 1 mW, 1–100 mW, 101–500 mW und größer als 500 mW), Dimensionalität (1D-Punkt, 2D-Fläche und 3D-Profil), Endverbraucherbranche (Elektronik, Automobil, Luft- und Raumfahrt, Bauwesen, Gesundheitswesen, Lebensmittel und Getränke, Logistik und andere Branchen) sowie Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Distanz- und Reichweitensensoren |

| Verschiebungssensoren |

| Profil- und Liniensensoren |

| Vibrations- und Energiesensoren |

| Triangulationssensoren |

| Andere Sensortypen |

| Weniger als 100 mm (Kurzstrecke) |

| 100–300 mm (Mittelstrecke) |

| Größer als 300 mm (Langstrecke) |

| Weniger als 1 MW |

| 1–100 MW |

| 101–500 MW |

| Größer als 500 MW |

| 1D-Punktsensoren |

| 2D-Flächensensoren |

| 3D-Profilsensoren |

| Elektronikhersteller |

| Automobil und Mobilität |

| Luft- und Raumfahrt |

| Hoch- und Tiefbau |

| Gesundheitswesen und Medizinprodukte |

| Lebensmittel- und Getränkeverarbeitung |

| Logistik, Lagerhaltung und Robotik |

| Andere Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Australien | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Komponente | Hardware | ||

| Software | |||

| Dienstleistungen | |||

| Nach Sensortyp | Distanz- und Reichweitensensoren | ||

| Verschiebungssensoren | |||

| Profil- und Liniensensoren | |||

| Vibrations- und Energiesensoren | |||

| Triangulationssensoren | |||

| Andere Sensortypen | |||

| Nach Messbereich | Weniger als 100 mm (Kurzstrecke) | ||

| 100–300 mm (Mittelstrecke) | |||

| Größer als 300 mm (Langstrecke) | |||

| Nach Leistungsabgabe | Weniger als 1 MW | ||

| 1–100 MW | |||

| 101–500 MW | |||

| Größer als 500 MW | |||

| Nach Dimensionalität | 1D-Punktsensoren | ||

| 2D-Flächensensoren | |||

| 3D-Profilsensoren | |||

| Nach Endverbraucherbranche | Elektronikhersteller | ||

| Automobil und Mobilität | |||

| Luft- und Raumfahrt | |||

| Hoch- und Tiefbau | |||

| Gesundheitswesen und Medizinprodukte | |||

| Lebensmittel- und Getränkeverarbeitung | |||

| Logistik, Lagerhaltung und Robotik | |||

| Andere Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Indien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Lasersensoren zwischen 2026 und 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 10,53 % wächst und bis 2031 USD 1,51 Milliarden erreicht.

Welches Endverbrauchersegment wird bis 2031 voraussichtlich das stärkste Umsatzwachstum verzeichnen?

Logistik, Lagerhaltung und Robotik soll mit einer CAGR von 12,23 % führen, da fahrerlose Transportsysteme und AMRs sich verbreiten.

Welche geografische Region bietet das höchste Wachstumspotenzial für Anbieter von Lasersensoren?

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 12,01 % aufgrund von Subventionen für intelligente Fabriken in China, Japan und Südkorea.

Warum gewinnen Profil- und Liniensensoren gegenüber einfachen Distanzeinheiten an Marktanteil?

Lagerhäuser und Automobilwerke benötigen vollständige Konturendaten für die Echtzeit-Qualitätskontrolle und Dimensionierung, was Profilsensoren auf eine CAGR von 11,71 % treibt.

Was ist die größte Preisbedrohung für Einstiegs-Laserdistanzsensoren?

CMOS-Laufzeitkameras unter USD 50 erfüllen nun viele Genauigkeitsanforderungen in Verbraucher- und Leichtrobotikprodukten und komprimieren die durchschnittlichen Verkaufspreise für Laser jährlich um 8–10 %.

Wie steigern Anbieter wiederkehrende Erlöse über den Hardware-Verkauf hinaus?

Anbieter bündeln Kalibrierungsverträge, Abonnements für vorausschauende Wartung und Sensorfusions-Software und treiben Dienstleistungen auf eine CAGR von 11,54 %.

Seite zuletzt aktualisiert am: