Lasermarktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

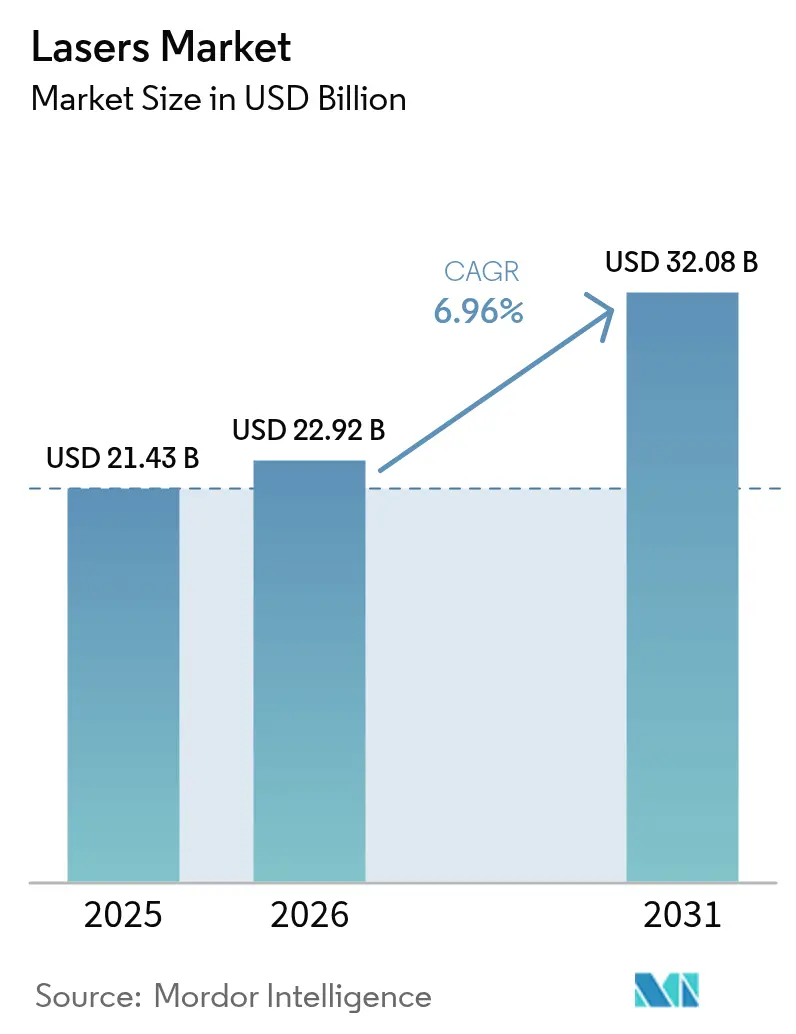

| Marktgröße (2026) | 22.92 Milliarden US-Dollar |

| Marktgröße (2031) | 32.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.96% CAGR |

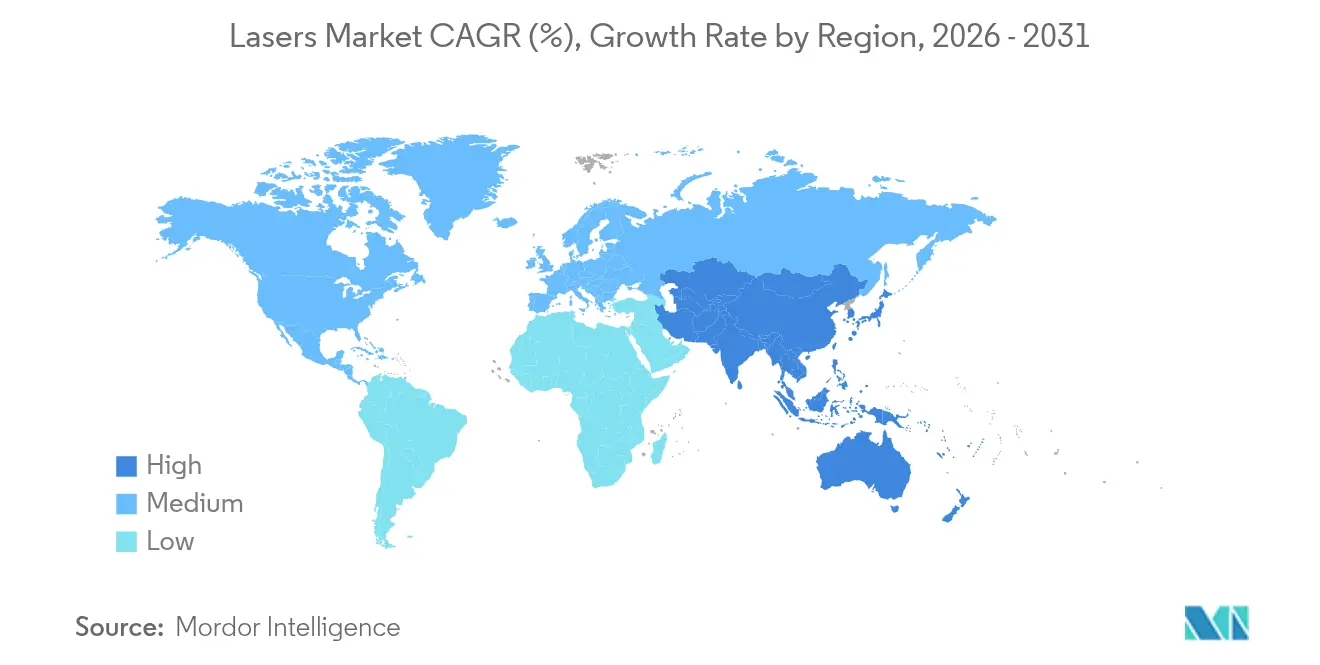

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lasermarktanalyse von Mordor Intelligence

Die Lasermarktgröße wird voraussichtlich von 21,43 Milliarden USD im Jahr 2025 auf 22,92 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 6,96 % über den Zeitraum 2026–2031 einen Wert von 32,08 Milliarden USD erreichen. Diese Expansion spiegelt den zunehmenden Einsatz in der Präzisionsmikrobearbeitung, der additiven Fertigung, der autonomen Mobilität und der Produktion von Displays der nächsten Generation wider. Ultrakurzpulsquellen, die Halbleiterstrukturen unter 10 nm bearbeiten, und kW-Klasse-Fasersysteme, die dickere Metallbleche schneiden, sind mittlerweile in Hochvolumenfabriken weit verbreitet. Staatlich geförderte Photonik-Cluster beschleunigen die Ökosystementwicklung im asiatisch-pazifischen Raum, während Laser für die additive Fertigung den Materialabfall bei Luft- und Raumfahrtkomponenten reduzieren und Produktionszyklen verkürzen. Lieferkettenrisiken im Zusammenhang mit Gallium-, Germanium- und Indiumphosphid-Substraten bleiben ein Gegenwind, doch Innovationen im Wärmemanagement und in Strahlkombinationsarchitekturen erhöhen weiterhin die erreichbaren Leistungsobergrenzen.

Wichtigste Erkenntnisse des Berichts

- Nach Lasertyp hielten Faserlaser im Jahr 2025 einen Umsatzanteil von 41,40 % am globalen Lasermarkt, während Festkörperlaser bis 2031 mit einer CAGR von 9,18 % beschleunigen.

- Nach Anwendung führte die Materialbearbeitung mit einem Anteil von 30,10 % an der globalen Lasermarktgröße im Jahr 2025; Sensoren werden voraussichtlich bis 2031 mit einer CAGR von 8,58 % expandieren.

- Nach Ausgangsleistung erfassten Mittelleistungssysteme im Jahr 2025 43,60 % des globalen Lasermarktanteils, während Hochleistungseinheiten bis 2031 mit einer CAGR von 8,74 % voranschreiten.

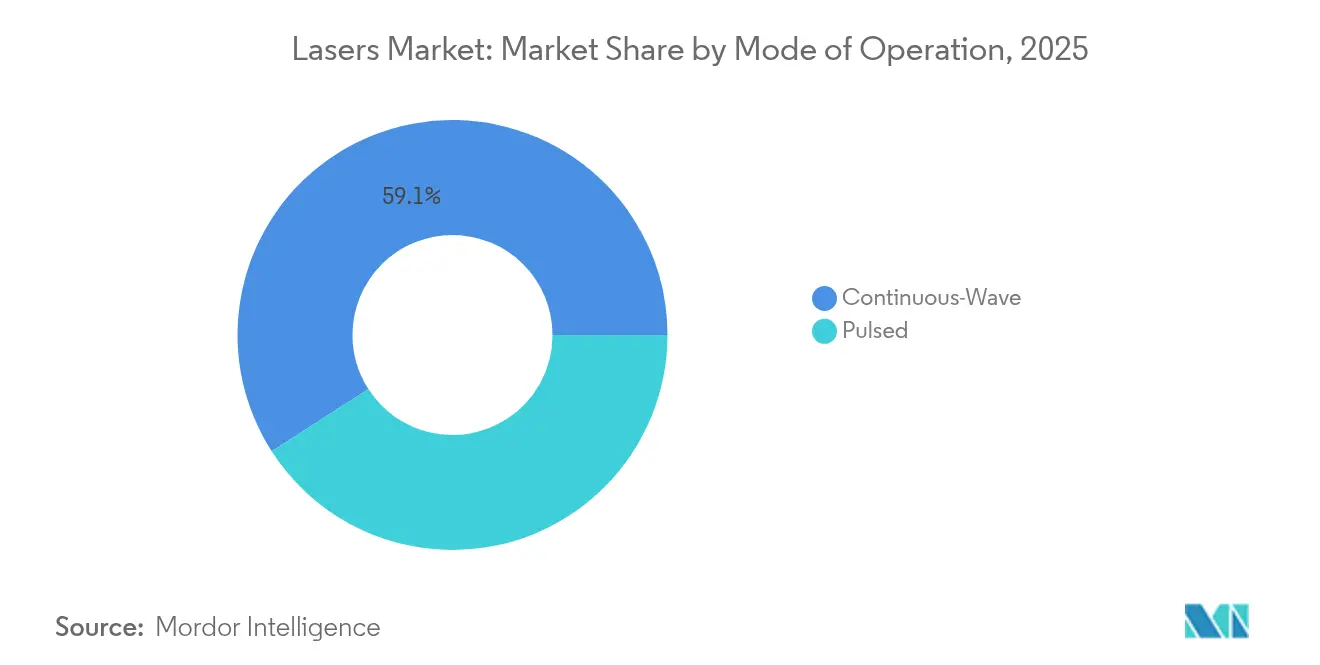

- Nach Betriebsmodus hielten Dauerstrichquellen im Jahr 2025 einen Anteil von 59,10 % an der globalen Lasermarktgröße; gepulste Laser verzeichneten mit einer CAGR von 9,03 % das schnellste Wachstum.

- Nach Endverbraucherbranche entfielen auf Elektronik- und Halbleiterunternehmen im Jahr 2025 25,10 % des Umsatzes; die Automobilfertigung zeigt mit einer CAGR von 8,96 % bis 2031 die stärkste Dynamik.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Anteil von 46,40 % im Jahr 2025 und wird voraussichtlich bis 2031 mit einer CAGR von 8,17 % wachsen, gestützt durch Halbleiter- und Display-Fertigungszentren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Lasermarkttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach hochpräziser Mikrobearbeitung in der Halbleiter-Backend-Verpackung | +1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz von Lasern für die additive Fertigung von Luft- und Raumfahrt-Superlegierungsteilen | +0.8% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Zunehmende Installation von LiDAR-Lasern in autonomen Mobilitätssystemen | +1.0% | Global, mit frühen Gewinnen in Nordamerika, Europa und China | Mittelfristig (2–4 Jahre) |

| Erweiterter Einsatz von Ultrakurzpulslasern für die Reparatur von OLED- und Mikro-LED-Displays der nächsten Generation | +0.6% | Dominanz des asiatisch-pazifischen Raums, selektive Akzeptanz in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Staatlich geförderte Photonik-Cluster treiben regionale Fertigungsökosysteme an | +0.4% | Nordamerika, Europa, ausgewählte Regionen im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Schnelle Preis-Leistungs-Verbesserungen bei kW-Klasse-Faserlasern für das Blechschneiden | +0.7% | Global, mit Fertigungskonzentration im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hochpräziser Mikrobearbeitung in der Halbleiter-Backend-Verpackung

Fan-Out-Wafer-Level-Packaging- und Through-Glass-Via-Prozesse erfordern Femtosekunden- und Excimer-Quellen, die Strukturen unter 10 µm mit einer Puls-zu-Puls-Energieabweichung von unter 1 % liefern und eine gleichmäßige Via-Bildung über vollständige 300-mm-Wafer gewährleisten[1]Gigaphoton, „Tief-UV-Excimer-Laser für die Lithografie an der Spitzentechnologie”, gigaphoton.com. Der Ersatz von Drahtbonden durch lasergeformte Mikrobumps reduziert den Verbindungswiderstand um 40 % und ebnet den Weg zu dreidimensionalen Chip-Stapeln. Strahlformungsmodule, die mit der In-situ-Überwachung synchronisiert sind, erhöhen die Ausbeute und senken die Ausschussraten in Hochvolumenfabriken. Gießereien im asiatisch-pazifischen Raum beschaffen weiterhin schlüsselfertige Laserstationen und erzeugen so einen erheblichen Nachfragesog bei Ultrakurzpulsquellen-Lieferanten. Da die Taktzeiten der Verpackungslinien enger werden, wird die Nachfrage nach noch höheren Wiederholraten voraussichtlich die durchschnittlichen Verkaufspreise im Premium-Ultrakurzpuls-Segment anheben.

Wachsende Akzeptanz von Lasern für die additive Fertigung von Luft- und Raumfahrt-Superlegierungsteilen

Luft- und Raumfahrtunternehmen qualifizieren nun Pulverbettfusions-Faserlaser, die Titanaluminid und Nickelsuperlegierungen mit Materialausnutzungsraten von über 95 % verarbeiten und damit die subtraktive Bearbeitung deutlich übertreffen[2]Civan Lasers, „Ergebnisse des dynamischen Strahllasersch weißens”, civanlasers.com. Dynamische Strahlformung verkürzt die Aufbauzyklen um 40 % und senkt den Energieverbrauch um 60 %, während die für Flughardware kritische Mikrostrukturintegrität erhalten bleibt. AS9100-Revisionen verweisen ausdrücklich auf lasergedruckte Teile und vereinfachen so die Zertifizierungsabläufe. US-amerikanische und europäische Triebwerksprogramme werden zunehmend für „Print-First”-Geometrien ausgelegt, die wirtschaftlich nicht spanend bearbeitet werden können. Die Verschiebung knüpft die Lasernachfrage an die Erneuerung von Weitstreckenflottes und Hyperschallantriebsprojekte, die für den Eintritt in den Dienst gegen Ende des Jahrzehnts geplant sind.

Zunehmende Installation von LiDAR-Lasern in autonomen Mobilitätssystemen

Das erste nach AEC-Q102 qualifizierte 8-Kanal-915-nm-Diodenarray von AMS OSRAM liefert 1.000 W optische Spitzenleistung mit 30 % Effizienzgewinnen und erfüllt damit den Zuverlässigkeitsrahmen für Serienfahrzeuge[3]AMS OSRAM, „Markteinführung des Automobil-LiDAR-Lasers”, ams-osram.com. Festkörper-Strahlsteuerung eliminiert bewegliche Spiegel, reduziert die Teileanzahl und erhöht die Robustheit für Automobil-Betriebszyklen. Batterieelektrische Modelle profitieren von einem geringeren Stromverbrauch, der die Reichweite verlängert, ohne die Batteriekapazität zu vergrößern. Über Personenkraftwagen hinaus setzen Kommunen Dach-LiDAR-Einheiten für das Verkehrsmanagement in Smart Cities und Roboterflotten ein. Da die Stückkosten unter 200 USD fallen, werden Mehrfachsensorkonfigurationen für Level-4-Autonomie realisierbar, was einen exponentiellen Diodenverbrauch über den Prognosezeitraum hinweg antreibt.

Erweiterter Einsatz von Ultrakurzpulslasern für die Reparatur von OLED- und Mikro-LED-Displays der nächsten Generation

Display-Fabriken integrieren Femtosekunden-Workstations, die defekte Pixel ohne thermische Schäden entfernen und die Panel-Ausbeute um bis zu 25 % steigern[5]Coherent, „Ultrakurzpulslaser für die Display-Reparatur”, coherent.com. Die Pixeldichte von 3.000 Pixeln pro Zoll, die von Premium-AR/VR-Headsets gefordert wird, macht eine mechanische Nachbearbeitung unmöglich und positioniert die Ultrakurzpulsablation als einzig praktikablen Reparaturweg. Mehrpunkt-Scanköpfe verarbeiten nun Gen-10.5-Substrate mit Taktzeiten, die auf LCD-Linien abgestimmt sind, und verringern so Kostendifferenzen. Asiatische Panel-Hersteller kombinieren automatisiertes Defekt-Mapping mit geschlossenen Laserparametern und eliminieren so manuelle Inspektionen. Nordamerikanische Fabriken übernehmen ähnliche Linien für QD-OLED-Pilotläufe, was auf eine breitere geografische Akzeptanz kurzfristig hindeutet.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Engpässe bei hochwertigen Galliumarsenid/Indiumphosphid-Epitaxie-Wafern | -0.9% | Global, mit akuten Auswirkungen auf den asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Exportkontrollregime, die Hochleistungslaserlieferungen in bestimmte Länder einschränken | -0.5% | Global, mit selektiven regionalen Beschränkungen | Langfristig (≥ 4 Jahre) |

| Wärmemanagementherausforderungen oberhalb von 30 kW, die den Schneiddicken-Fahrplan einschränken | -0.4% | Global, konzentriert in industriellen Fertigungsregionen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Sicherheitsstandards, die die Zertifizierungskosten für OEMs erhöhen | -0.3% | Global, mit unterschiedlichen regionalen Compliance-Anforderungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Engpässe bei hochwertigen Galliumarsenid/Indiumphosphid-Epitaxie-Wafern

Exportbeschränkungen für Gallium und Germanium verschärfen die Knappheit an Verbindungshalbleitersubstraten, die für Hochleistungslaserdioden unerlässlich sind. Variabilität in der Wärmeleitfähigkeit zwischen Chargen zwingt Laserhersteller zu langwierigen Neuzertifizierungszyklen, was Lieferungen verzögert und Lagerbestände erhöht. Start-ups in Nordamerika und Europa planen neue Kristallzuchtfabriken, aber Vorlaufzeiten für Werkzeuge und Prozess-Know-how verschieben nennenswerte Volumina über 2027 hinaus. Premium-Substratpreise erhöhen die Materialkosten um zweistellige Prozentsätze, insbesondere für LiDAR- und Telekommunikationslaser, die bei erhöhten Sperrschichttemperaturen betrieben werden. Hersteller experimentieren mit siliziumbasierten Interposern, um das vorhandene Epitaxie-Wafer-Angebot zu strecken, doch Leistungseinbußen bleiben nicht trivial.

Exportkontrollregime, die Hochleistungslaserlieferungen in bestimmte Länder einschränken

Dual-Use-Kontrollen beschränken Laser oberhalb bestimmter Leistungsdichten und verhängen Lizenzzyklen, die sich über sechs Monate hinaus erstrecken und 5–10 % Compliance-Kosten hinzufügen können. Regionale Marktführer in beschränkten Märkten gewinnen Marktanteile mit inländisch entwickelten Alternativen und fragmentieren so Technologiestandards. Exportunsicherheit schreckt auch multinationale Investitionen in Hochleistungs-Forschung und Entwicklung ab und verlangsamt das Innovationstempo. Vorgeschlagene Regelungen für Quantenkaskaden- und Freie-Elektronen-Quellen erweitern den Umfang regulierter Artikel und veranlassen Anbieter, die Endverwendungsüberwachung zu verschärfen. Langfristig könnten Harmonisierungsbemühungen im Rahmen des Wassenaar-Arrangements Barrieren abbauen, aber die kurzfristige Umsatztransparenz bleibt für Lieferanten, die sensible Geografien bedienen, trüb.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lasertyp: Dominanz der Faserlaser steht vor der Herausforderung durch Festkörperlaser

Faserlaser hielten im Jahr 2025 41,40 % des globalen Lasermarktes dank robuster Strahlqualität, vollständig faserbasierter Architekturen und minimalem Wartungsbedarf. Festkörperplattformen verzeichnen jedoch mit einer CAGR von 9,18 % bis 2031 das schnellste Wachstum, da gerichtete Energiewaffen und Fusionsexperimente Optikketten im Megawatt-Bereich erfordern. Die globale Lasermarktgröße für Festkörpergeräte wird bis 2031 voraussichtlich 5,62 Milliarden USD überschreiten, was Verteidigungsfinanzierungspipelines widerspiegelt. Hybridkonfigurationen, die Slab-Verstärkungsmedien in gepanzerte Faserlieferleitungen einbinden, helfen dabei, die Leistungsobergrenzen einzelner Fasern zu überwinden und gleichzeitig die Helligkeit zu erhalten. CO₂-Quellen bleiben beim Schneiden dicker Querschnitte bestehen, während Diodenlaser in Pumparrays und Direktschreibanwendungen expandieren. Excimer- und UV-Varianten bleiben in der Halbleiterlithografie unter 100 nm unverzichtbar und sichern eine stabile Nachfrage trotz zyklischer Foundry-Investitionsausgaben.

Laufende Forschungen zu verteilten Verstärkungsarchitekturen versprechen Leistungsskalierung ohne thermisch induzierte Modeninstabilitäten. Freie-Elektronen- und Quantenkaskadentechnologien besetzen noch Nischen in der Spektroskopie, aber Durchbrüche bei kompakten Beschleunigerstrukturen könnten letztendlich den Zugang zum mittleren Infrarotbereich demokratisieren. Die Sicherheitskonformität gemäß IEC 60825-1 prägt Gehäusedesigns und beeinflusst die Gesamtkosten in hochautomatisierten Fabriken. Anbieter, die Faserzuverlässigkeit mit Festkörperleistung verbinden, positionieren sich, um überproportionale Marktanteile zu gewinnen, da die Anwendungsgrenzen verschwimmen.

Nach Anwendung: Führungsposition der Materialbearbeitung unter dem Druck der Sensorik

Die Materialbearbeitung behielt im Jahr 2025 einen Anteil von 30,10 % am globalen Lasermarkt und umfasst Schneid-, Schweiß-, Bohr- und additive Aufbauprozesse in der Automobil-, Luft- und Raumfahrt- sowie der allgemeinen Industrie. Dennoch verzeichnen Sensoranwendungen, insbesondere LiDAR- und Spektroskopiemodule, eine CAGR von 8,58 % und sind auf dem Weg, den Abstand bis zum Ende des Jahrzehnts zu verringern. Aufträge aus der Schwerindustrie bleiben zyklisch, aber Nachrüstprogramme in Bestandsanlagen sichern das Basisvolumen. Parallel dazu erzielen medizinische und ästhetische Laser inkrementelles Wachstum durch ambulante Eingriffe, die geringe Invasivität und schnelle Erholung bevorzugen.

Lithografieausgaben hängen von Hochknotenrampen bei den führenden Gießereien ab, wobei jeder EUV-Scanner mehrere Hochwiederholungs-Excimer-Quellen einbettet. Displays der nächsten Generation sind auf Ultrakurzpulsreparatur angewiesen, um die Ausbeute zu erhalten und höhere Panel-Gewinnmargen zu erschließen. Militärische Beschaffung von Hochenergiesystemen für die Abwehr unbemannter Luftfahrzeuge bringt Unregelmäßigkeiten, erhöht aber auch die öffentliche Finanzierung für grundlegende Optikforschung. Da Edge- und Cloud-Rechenzentren zunehmen, steigert die Nachfrage nach optischen Verbindungen die Telekommunikationslaser-Volumina und stärkt die Anwendungsmix-Diversität im globalen Lasermarkt.

Nach Ausgangsleistung: Dominanz der Mittelleistung durch Hochleistungswachstum herausgefordert

Mittelleistungseinheiten zwischen 1 kW und 3 kW erfassten im Jahr 2025 43,60 % des globalen Lasermarktanteils und balancieren Kosten und Durchsatz für die Blechbearbeitung. Hochleistungsmaschinen über 3 kW verzeichnen mit einer CAGR von 8,74 % das schnellste Wachstum, da dickere Materialien und Verteidigungssysteme eine tiefere Eindringtiefe erfordern. Innovative Kaltplatten-Kühlung und aktive Faserdurchmessereinstellung treiben CW-Ausgaben über 40 kW, ohne katastrophalen Modenkollaps. Die globale Lasermarktgröße für Hochleistungskategorien soll bis 2031 annähernd 10,78 Milliarden USD erreichen.

Spektrale und kohärente Strahlkombinationsmethoden bündeln Dutzende von Emittern in beugungsbegrenzte Spots und überwinden so Einzelapertur-Beschränkungen. Prozesssteuerungssoftware integriert KI-Schleifen, die Parameter auf Basis der In-Prozess-Pyrometrie selbst optimieren und die Erstdurchlaufausbeute erhöhen. Unterdessen behalten Einheiten unter 1 kW ihre Relevanz in der Kennzeichnung, Ophthalmologie und Forschung, wo Spotsstabilität die reine Leistung überwiegt. Da die Einschaltdauer steigt, vereinfachen modulare Kühlerdesigns Feldaufrüstungen, verlängern die Gerätelebensdauer und verbessern die Gesamtbetriebskosten für Lohnfertiger.

Nach Betriebsmodus: Dauerstrichstabilität versus gepulste Präzision

Dauerstrichkonfigurationen machten im Jahr 2025 59,10 % des Umsatzes aus und werden für ihre gleichmäßige Energieabgabe beim Schneiden, Schweißen und bei additiven Aufbauten geschätzt. Gepulste Quellen, insbesondere im Femtosekunden- und Pikosekundenbereich, verzeichnen bis 2031 eine CAGR von 9,03 %, da Halbleiter-, Medizin- und Mikroelektroniknutzer minimale thermische Fußabdrücke anstreben. Dual-Mode-Architekturen ermöglichen es Bedienern, innerhalb eines einzigen Kopfes zwischen Dauerstrich und gepulstem Betrieb zu wechseln und so verschiedene Aufgaben ohne Hardwaretausch zu bewältigen.

Höhere Wiederholraten – die nun 5 MHz überschreiten – steigern den Durchsatz, ohne die Vorteile der Kaltablation aufzugeben. Quantenkaskadenlaser im gepulsten Betrieb schärfen die Gasdetektionsempfindlichkeit und schaffen Möglichkeiten in der Klimaüberwachung und petrochemischen Sicherheit. Adaptive Pulsformungsmodule passen zeitliche Hüllkurven an die Materialabsorptionsspektren an und verbessern so die Prozesseffizienz. Da softwaregesteuerte Photonik reift, wird Modusflexibilität zu einem entscheidenden Differenzierungsmerkmal bei Beschaffungsausschreibungen im globalen Lasermarkt.

Nach Endverbraucherbranche: Führungsposition der Elektronik steht vor der Herausforderung durch die Automobilindustrie

Elektronik- und Halbleiterkunden repräsentierten im Jahr 2025 25,10 % des globalen Lasermarktumsatzes und nutzten nanometergenau positionierte Strahlen für das Waferdicing, die Bump-Bildung und die Komponentenkennzeichnung. Automobil-OEMs verzeichnen jedoch mit einer CAGR von 8,96 % das schnellste Wachstum, da das Schweißen von Elektrofahrzeugbatterien und die LiDAR-Akzeptanz Liniennachrüstungen beschleunigen. Maschinenbauer setzen Laser ein, um leichte Strukturdesigns zu erzielen, die Energieeffizienzvorschriften erfüllen.

Luft- und Raumfahrt- sowie Verteidigungsprogramme integrieren additive und gerichtete Energieplattformen und treiben so Dual-Use-Übertragungseffekte in zivile Produktionslinien. Gesundheitsdienstleister erweitern den Einsatz von Dermatologie- und Ophthalmologielasern und profitieren von der Patientenpräferenz für schnelle, minimal invasive Behandlungen. Akademische und nationale Laboratorien erhalten die Nachfrage nach exotischen Wellenlängen und maßgeschneiderten Pulsstrukturen aufrecht und sichern so eine Pipeline von Grundlagenforschung, die später in kommerzielle Märkte übergeht. Der Kundenmix ergibt somit eine widerstandsfähige Umsatzbasis für Lieferanten, die zyklische Investitionsbudgets für Kapitalausrüstungen navigieren.

Geografische Analyse

Der asiatisch-pazifische Raum kontrollierte im Jahr 2025 46,40 % des globalen Lasermarktes und wird voraussichtlich bis 2031 mit einer CAGR von 8,17 % wachsen, angetrieben durch dichte Halbleiterfabriken, aufstrebende Display-Linien und staatlich geförderte Photonik-Parks. China führt die Beschaffung von Excimer- und Ultrakurzpulslasern für fortschrittliche Lithografieknoten an, während Japan Präzisionsbearbeitungsanwendungen verfeinert, die überlegene Strahlqualität erfordern. Südkoreas OLED- und Mikro-LED-Linien halten eine hohe Auslastung aufrecht und speisen nachhaltige Laser-Serviceverträge. Indiens produktionsgebundene Anreizprogramme locken Werkzeugmaschinenhersteller dazu, Laserschneid- und Schweißkapazitäten zu lokalisieren und so die adressierbare Nachfrage zu erweitern. Taiwan und Singapur tragen Nischenvolumina aus Verbindungshalbleiter- bzw. Präzisionstechnikclustern bei.

Nordamerika belegt den zweiten Platz, gestützt durch Luft- und Raumfahrtbauraten und Verteidigungsverträge für Megawatt-Klasse-Systeme für gerichtete Energie. US-amerikanische Photonik-Hubs im Rahmen des Manufacturing-USA-Programms fördern die Gründung von Start-ups in der integrierten Photonik und im Quantenkaskadendesign. Kanadas Materialwissenschaftsinstitute arbeiten mit lokalen Maschinenwerkstätten zusammen, um Laserauftragsschweißen und -härten zu erproben, während Mexikos Elektrofahrzeugkorridor das Faserlaserschweißen für Batteriewannen skaliert. Grenzüberschreitende Lieferketten profitieren von der USMCA-Harmonisierung, obwohl Exportkontrollen ausgehende Lieferungen von Hochleistungseinheiten in bestimmte Ziele einschränken. Umweltüberwachungsvorschriften fördern auch die inländische Nachfrage nach Mittelinfrarot-Gasdetektionsmodulen.

Europa hält einen bemerkenswerten Anteil durch Deutschlands Maschinenbaugiganten und Frankreichs Verteidigungsintegratoren, die Hochenergie-Forschungslaser vorantreiben. Das Vereinigte Königreich verfolgt die Verarbeitung von Luft- und Raumfahrtverbundwerkstoffen mit Laserablation, um Delaminierungsdefekte zu minimieren, und Italiens Supersportwagenhersteller setzen Multi-kW-Scheibenlaser ein, um Aluminiumchassis effizient zu schweißen. EU-weite Vorschriften, einschließlich der Maschinenrichtlinie und der IEC-60825-1-Ausrichtung, prägen Sicherheitsmerkmale, die in exportfähige Systeme eingebettet sind. Kollaborative Programme wie DioHELIOS veranschaulichen Europas Fokus auf Fusionsenergieermöglicher, wobei Konsortien Diodenlaserexpertise bündeln, um eine kosteneffektive Skalierung voranzutreiben. Wachsende Grüner-Wasserstoff-Initiativen steigern das Interesse an laserbasiertem Plattenschneiden und Rohrschweißen in der gesamten Region weiter.

Wettbewerbslandschaft

Führende Unternehmen im Lasermarkt

Der Wettbewerb im globalen Lasermarkt ist mäßig konzentriert, da die fünf größten Anbieter zusammen etwa 50 % des Marktanteils sichern, während regionale Herausforderer durch aggressive Preisgestaltung und lokalisierte Unterstützung Marktanteile gewinnen. Coherent und IPG Photonics nutzen vertikal integrierte Dioden- und Faserproduktion, um Margen während Substratpreisschwankungen zu schützen. TRUMPFs KI-gestützte Steuerungssoftware, die gemeinsam mit SiMa.ai entwickelt wurde, verbessert die Schweißqualitätsüberwachung und sichert hochwertige Automobilkunden.

Chinesische Marktteilnehmer Raycus und Hans Laser schließen Leistungslücken, insbesondere bei Mittelleistungs-Fasereinheiten, die auf Blechverarbeiter zugeschnitten sind. Raycus bündelt inländisch bezogene Dioden, um Exportbeschränkungen zu umgehen, und unterbietet westliche Konkurrenten in preissensiblen südostasiatischen Märkten. Gleichzeitig treiben europäische Nischenanbieter Ultrakurzpuls- und Mittelinfrarotinnovationen voran und sichern Patente rund um Dispersionsmanagement und monolithische Hohlraumdesigns.

Strategische Partnerschaften nehmen zu, da die Ökosystemkomplexität wächst; Laserhäuser verbinden sich mit Optik-, KI- und Bewegungssteuerungsspezialisten, um schlüsselfertige Zellen zu liefern. Joint Ventures, die sich auf die Produktion von Galliumnitrid- und Indiumphosphid-Epitaxie-Wafern konzentrieren, zielen darauf ab, Verbindungssubstrat-Engpässe zu beheben. Insgesamt differenzieren Breite des geistigen Eigentums, Kanalreichweite und Lieferkettenresilienz die Gewinner, während Commodity-Segmente unter Kostendruck stetig zur Ware werden.

Führende Unternehmen der Laserbranche

Coherent Corp.

IPG Photonics Corporation

TRUMPF SE + Co. KG

Wuhan Raycus Fiber Laser Technologies Co. Ltd.

Lumentum Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: AMS OSRAM brachte den SPL S8L91A_3 A01 auf den Markt, das erste automobilgerechte 8-Kanal-915-nm-Laserdioden-Array, das 1.000 W optische Spitzenleistung mit 30 % Effizienzverbesserungen liefert.

- Dezember 2024: Amplitude und Focused Energy unterzeichneten einen Vertrag über 40 Millionen USD zur gemeinsamen Entwicklung von Kilojoule-Klasse-Lasern für Trägheitsfusionsenergie.

- November 2024: NANO Nuclear Energy investierte 2 Millionen USD in LIS Technologies zur Förderung der lasergestützten Urananreicherung.

- November 2024: Fraunhofer ILT startete das DioHELIOS-Projekt zur Skalierung von Diodenlasermodulen für zukünftige Fusionsanlagen.

Umfang des globalen Lasermarktberichts

Der Markt ist definiert durch den Umsatz aus dem Verkauf von Laserlösungen, die von globalen Marktteilnehmern angeboten werden. Laser findet seine Hauptanwendung in der Materialbearbeitung, der kosmetischen Chirurgie und der Verteidigung.

Der Lasermarkt ist segmentiert nach Typ (Faserlaser, Diodenlaser, CO/CO₂-Laser, Festkörperlaser und andere Typen), Anwendung (Kommunikation, Materialbearbeitung, Medizin und Kosmetik, Lithografie, Forschung und Entwicklung, Militär und Verteidigung, Sensoren, Displays und andere Anwendungen [Kennzeichnung, optische Datenspeicherung, Druck]) sowie Geografie (Asien-Pazifik [China, Indien, Japan, Südkorea], Nordamerika [Vereinigte Staaten, Kanada, Mexiko], Europa [Deutschland, Vereinigtes Königreich, Frankreich, Italien] und Rest der Welt [Südamerika, Naher Osten]). Die Marktgröße und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Faserlaser |

| Diodenlaser |

| CO₂-Laser |

| Festkörperlaser |

| Excimer- und Ultraviolettlaser |

| Andere Typen (Quantenkaskade, Freie Elektronen) |

| Materialbearbeitung (Schneiden, Schweißen, Bohren) |

| Kommunikation und optische Verbindungen |

| Medizin und Ästhetik |

| Lithografie und Halbleitermetrologie |

| Militär und Verteidigung |

| Displays (OLED, Mikro-LED, Projektion) |

| Sensoren (LiDAR, Spektroskopie) |

| Druck und Kennzeichnung |

| Niedrigleistung (weniger als 1 kW) |

| Mittelleistung (1–3 kW) |

| Hochleistung (mehr als 3 kW) |

| Dauerstrich (CW) |

| Gepulst (ns, ps, fs) |

| Elektronik und Halbleiter |

| Automobil |

| Industriemaschinenbau |

| Gesundheitswesen |

| Luft- und Raumfahrt sowie Verteidigung |

| Forschung und Wissenschaft |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Japan | |

| Südkorea | |

| Indien | |

| Rest von Asien-Pazifik | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Rest von Afrika |

| Nach Lasertyp | Faserlaser | |

| Diodenlaser | ||

| CO₂-Laser | ||

| Festkörperlaser | ||

| Excimer- und Ultraviolettlaser | ||

| Andere Typen (Quantenkaskade, Freie Elektronen) | ||

| Nach Anwendung | Materialbearbeitung (Schneiden, Schweißen, Bohren) | |

| Kommunikation und optische Verbindungen | ||

| Medizin und Ästhetik | ||

| Lithografie und Halbleitermetrologie | ||

| Militär und Verteidigung | ||

| Displays (OLED, Mikro-LED, Projektion) | ||

| Sensoren (LiDAR, Spektroskopie) | ||

| Druck und Kennzeichnung | ||

| Nach Ausgangsleistung | Niedrigleistung (weniger als 1 kW) | |

| Mittelleistung (1–3 kW) | ||

| Hochleistung (mehr als 3 kW) | ||

| Nach Betriebsmodus | Dauerstrich (CW) | |

| Gepulst (ns, ps, fs) | ||

| Nach Endverbraucherbranche | Elektronik und Halbleiter | |

| Automobil | ||

| Industriemaschinenbau | ||

| Gesundheitswesen | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Forschung und Wissenschaft | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Rest von Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Lasermarkt im Jahr 2026 und welches Wachstum wird bis 2031 erwartet?

Der Markt beläuft sich im Jahr 2026 auf 22,92 Milliarden USD und wird bis 2031 voraussichtlich 32,08 Milliarden USD erreichen, was einer CAGR von 6,96 % entspricht.

Welcher Lasertyp hält heute den größten Marktanteil?

Faserlaser dominieren derzeit mit 41,40 % des globalen Umsatzes dank hoher Strahlqualität und geringem Wartungsbedarf.

Welche Endverbraucherbranche wächst am schnellsten?

Die Automobilfertigung verzeichnet die höchste Dynamik und expandiert mit einer CAGR von 8,96 %, da das Schweißen von Elektrofahrzeugbatterien und die LiDAR-Integration beschleunigen.

Warum ist der asiatisch-pazifische Raum die führende Region?

Konzentrierte Halbleiterfabriken, umfangreiche Display-Produktion und starke staatliche Förderung geben dem asiatisch-pazifischen Raum einen Anteil von 46,40 % mit einer prognostizierten CAGR von 8,17 %.

Was ist das wichtigste Lieferkettenrisiko für Laserhersteller?

Engpässe bei Galliumarsenid- und Indiumphosphid-Epitaxie-Wafern schränken die Hochleistungsdioden-Produktion ein und erhöhen die Materialkosten.

Wie konzentriert ist der Wettbewerb unter den führenden Anbietern?

Die fünf größten Lieferanten kontrollieren etwa 50 % des Umsatzes, was auf eine moderate Konzentration und anhaltenden Druck durch aufstrebende regionale Akteure hindeutet.

Seite zuletzt aktualisiert am: