MEMS-Sensor-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 20.24 Milliarden US-Dollar |

| Marktgröße (2031) | 29.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

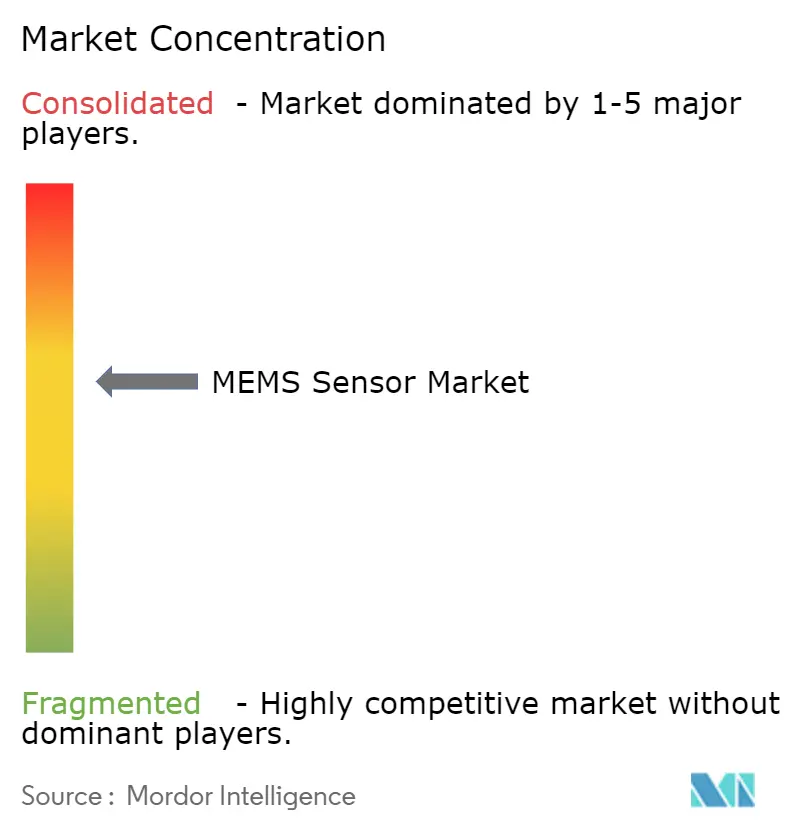

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

MEMS-Sensor-Marktanalyse von Mordor Intelligence

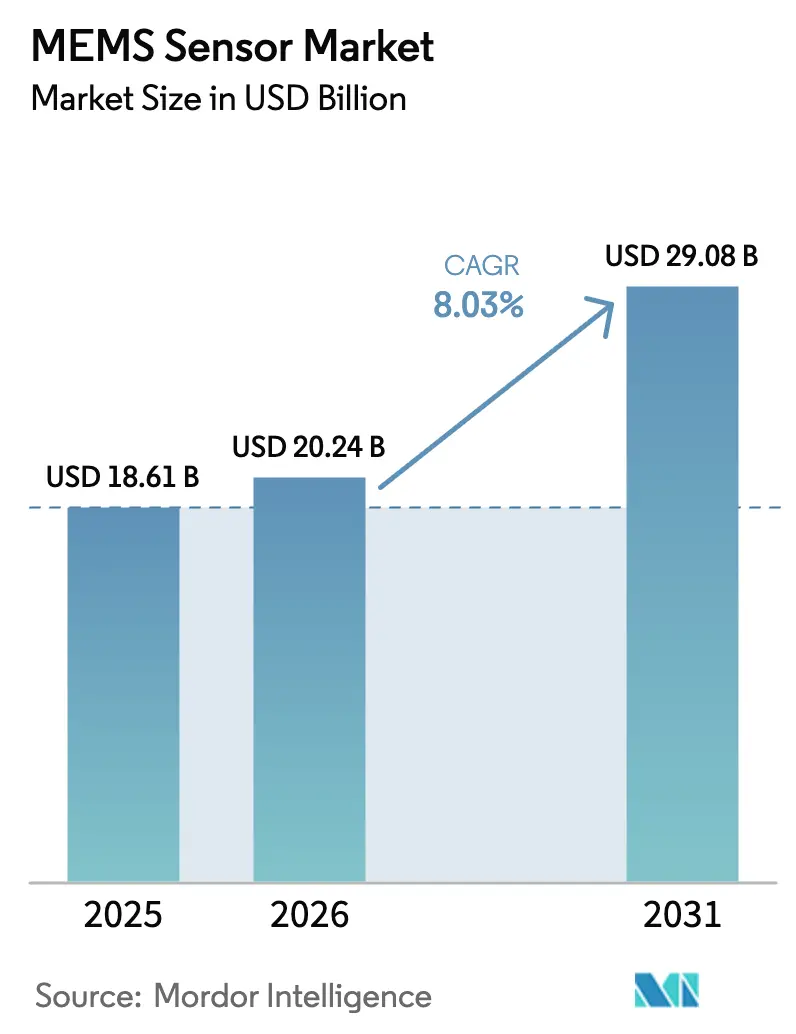

Die Größe des MEMS-Sensor-Marktes wurde im Jahr 2025 auf 18,61 Milliarden USD geschätzt und soll von 20,24 Milliarden USD im Jahr 2026 auf 29,08 Milliarden USD bis 2031 wachsen, mit einer CAGR von 8,03 % während des Prognosezeitraums (2026-2031).

Diese Entwicklung spiegelt drei starke Themen wider: verpflichtende Sicherheitselektronik im Automobilbereich, allgegenwärtige Edge-KI-Implementierung und rasche Miniaturisierung bei Gesundheitsüberwachungs-Wearables. Automobilhersteller erhöhen den Sensorgehalt pro Fahrzeug, um die Anforderungen an fortschrittliche Fahrerassistenzsysteme zu erfüllen, während Smartphone- und Wearable-Marken mehrachsige Pakete integrieren, die Bewegungs-, Ton- und Druckdaten für kontextbewusste Dienste zusammenführen. Halbleiterfoundries im asiatisch-pazifischen Raum skalieren weiterhin 300-mm-MEMS-Prozesse, senken die Chip-Kosten und erhöhen die Versorgungsresilienz, während europäische und nordamerikanische Anbieter sich durch heterogene Integration differenzieren, die MEMS-Chips gemeinsam mit anwendungsspezifischen integrierten Schaltkreisen verpackt. Die Wettbewerbsintensität bleibt hoch, da vertikal integrierte Marktführer gegen fablose Herausforderer kämpfen, die auf offene Foundry-Ökosysteme und maschinenlernbasierte Firmware setzen, um in der Wertschöpfungskette aufzusteigen.

Wichtigste Erkenntnisse des Berichts

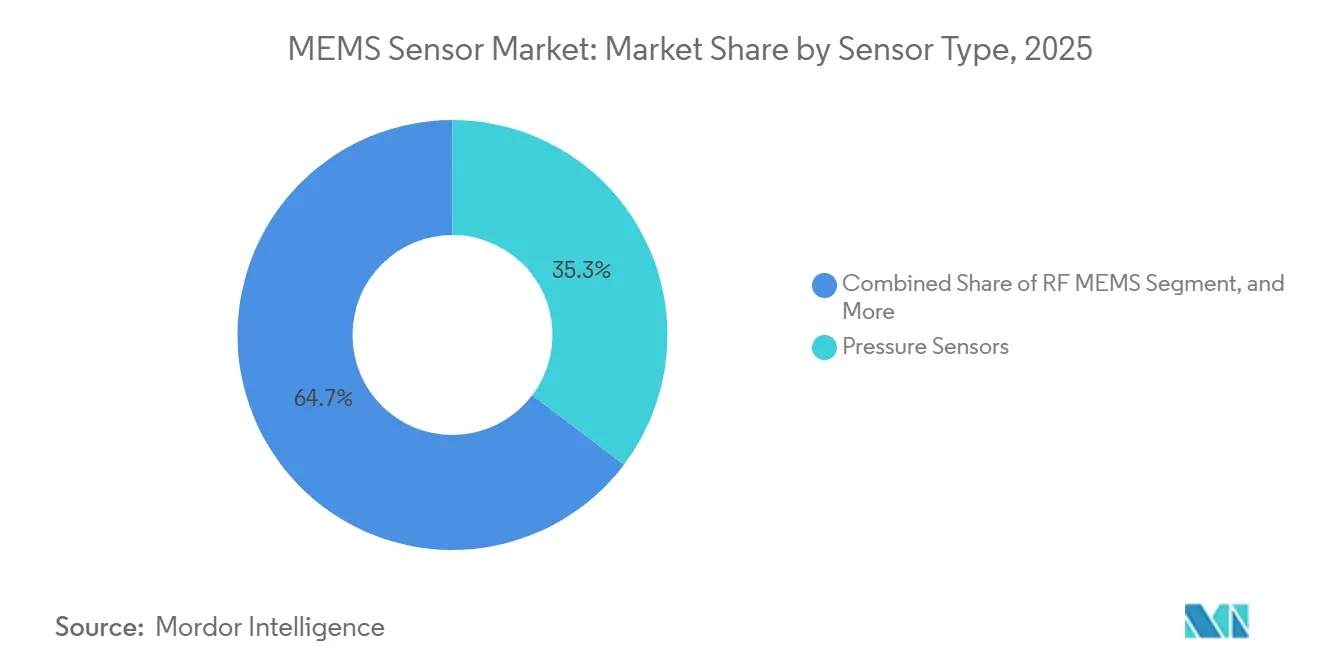

- Nach Sensortyp hielten Drucksensoren im Jahr 2025 einen Anteil von 35,25 % am MEMS-Sensor-Markt, während RF MEMS bis 2031 die schnellste CAGR von 9,79 % verzeichnete.

- Nach Technologie erfassten kapazitive Prozesse im Jahr 2025 einen Umsatzanteil von 46,19 %; optische MEMS expandierten bis 2031 mit einer CAGR von 10,53 %.

- Nach Endverbraucher führte die Automobilindustrie im Jahr 2025 mit einem Umsatzanteil von 29,44 %, während das Gesundheitswesen die höchste CAGR von 10,81 % bis 2031 verzeichnete.

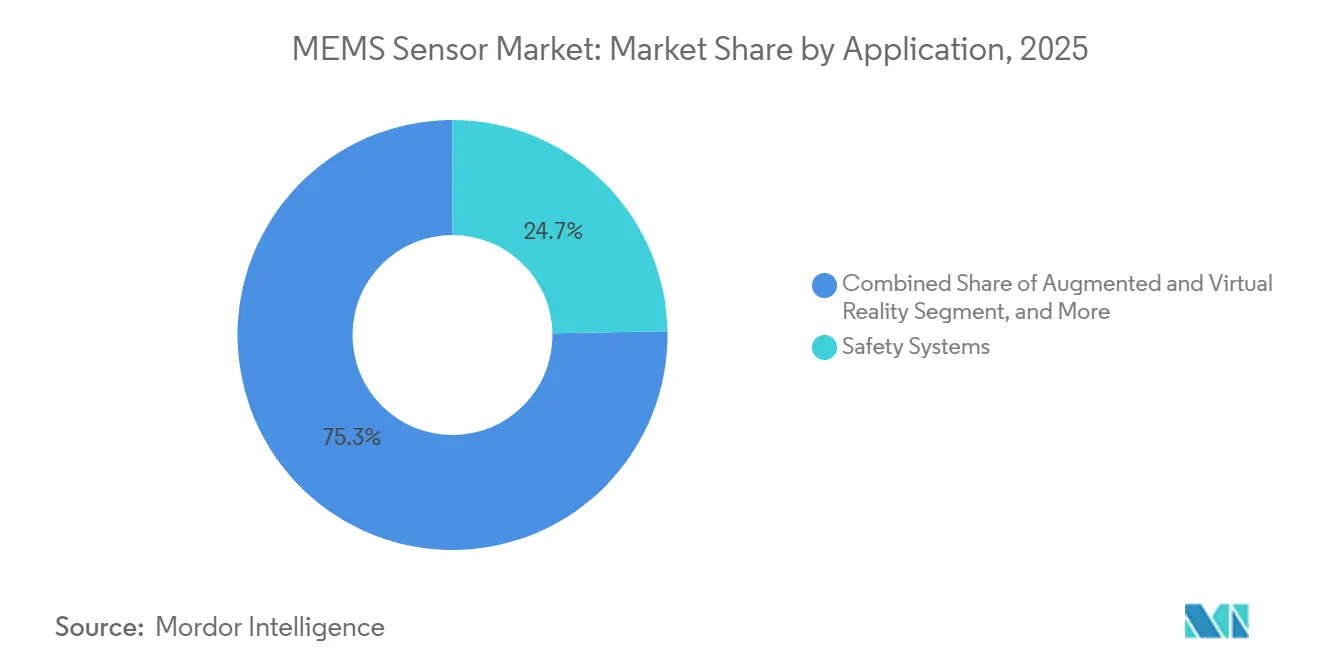

- Nach Anwendung entfielen auf Sicherheitssysteme 24,72 % des Umsatzes im Jahr 2025; Augmented und Virtual Reality verzeichneten bis 2031 eine CAGR von 10,11 %.

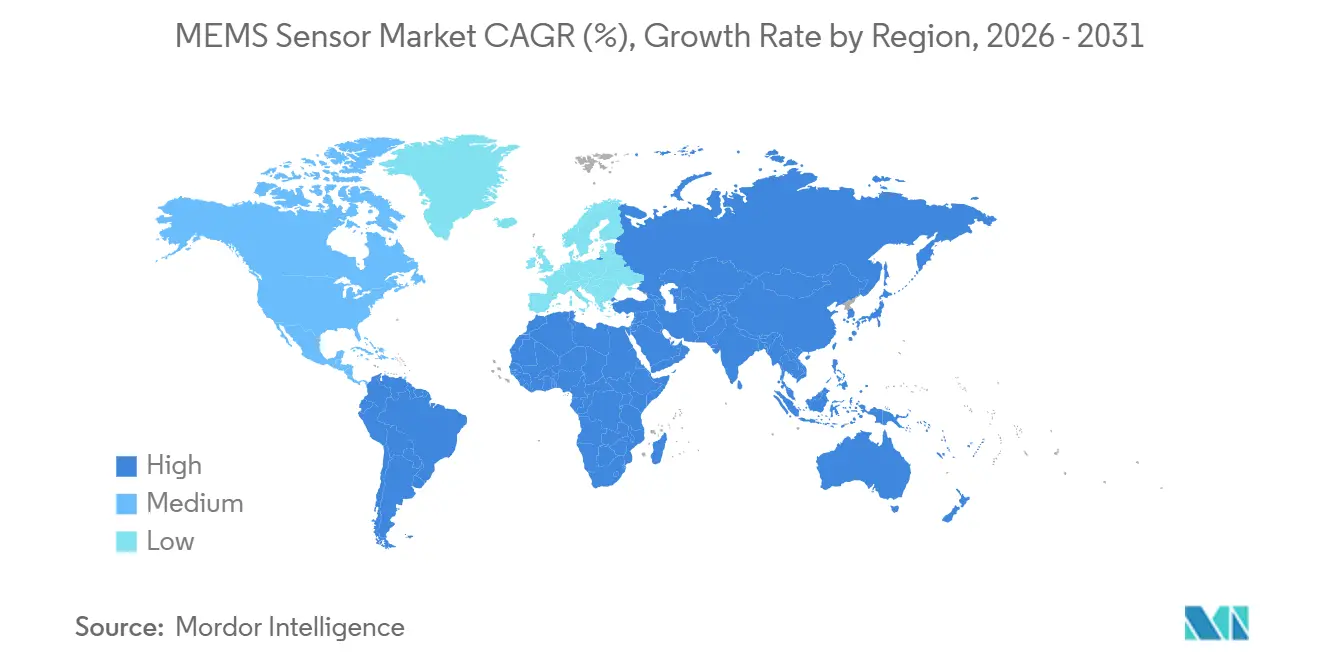

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum ein Anteil von 38,31 % am Umsatz 2025, mit einer CAGR von 9,25 % – dem schnellsten regionalen Tempo bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale MEMS-Sensor-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Sicherheitsbedenken in der Automobilindustrie | +1.80% | Global, mit Schwerpunkt in Nordamerika, Europa und China | Mittelfristig (2-4 Jahre) |

| Aufkommen von Automatisierung und Industrie 4.0 | +1.50% | Fertigungszentren in Europa und im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥ 4 Jahre) |

| Verbreitung von Smartphones und Wearables | +1.20% | Produktionszentren im asiatisch-pazifischen Raum, globaler Konsum | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach IoT-Edge-Geräten | +1.40% | Global, mit früher Einführung in Smart Cities im asiatisch-pazifischen Raum und im Nahen Osten | Mittelfristig (2-4 Jahre) |

| Integration von MEMS-Sensoren in Mikrodrohnen für die letzte Meile der Lieferung | +0.60% | Logistikkorridore in Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einführung biokompatible MEMS-Sensoren für implantierbare Medizinprodukte | +0.90% | Regulierungsmärkte in Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Sicherheitsbedenken in der Automobilindustrie

Verschärfte Vorschriften zur Unfallvermeidung führen direkt zu höheren Stückzahlen von Trägheitssensoren, Druckwandlern und Mikrofonen pro Fahrzeug. Die US-amerikanische Nationale Straßenverkehrssicherheitsbehörde hat ein Mandat zur automatischen Notbremsung verabschiedet, das Pkw-Hersteller dazu verpflichtet, Mehrfachsensor-Suiten zu integrieren, die Hindernisse erkennen, das Bremsen auslösen und Ereignisse innerhalb von 0,1-Sekunden-Latenzgrenzen aufzeichnen können.[1]Nationale Straßenverkehrssicherheitsbehörde, "Bundesvorschriften für die Kraftfahrzeugsicherheit," NHTSA.GOV Euro NCAP erhöhte das Gewicht der Kriterien für aktive Sicherheit auf 40 % seines Fünf-Sterne-Protokolls 2025, was europäische Automobilhersteller dazu veranlasste, redundante Gyroskope und Beschleunigungsmesser für Spurhalte- und Stabilitätskontrolle hinzuzufügen.[2]Euro NCAP, "Sicherheitsbewertungsprotokolle," EURONCAP.COM China NCAP folgte mit Fußgängererkennungsregeln, die externe Akustik-Arrays mit MEMS-Mikrofonen erfordern, die für Windgeräusche gefiltert sind. Reifendrucküberwachungssysteme, weltweit vorgeschrieben, übertragen nun kombinierte Druck- und Temperaturdaten, um die Sensorlebensdauer zu verlängern, während Brake-by-Wire-Architekturen in Elektrofahrzeugen auf MEMS-Drucksensoren im Submillibar-Bereich angewiesen sind, um das Pedalgefühl zu erhalten.

Aufkommen von Automatisierung und Industrie 4.0

Hersteller integrieren Vibrations-, Druck- und Umwelt-MEMS-Geräte in Rahmensysteme für vorausschauende Wartung, die Ausfallzeiten und Materialverschwendung reduzieren. Siemens erzielte 2025 eine Reduzierung von Lagerausfällen um 23 %, nachdem 12.000 Elektromotoren mit dreiachsigen Beschleunigungsmessern ausgestattet wurden, die maschinenlernbasierte Modelle speisen.[3]Siemens AG, "Industrielle Automatisierungslösungen," SIEMENS.COM Der drahtlose Sensorstandard IEC 63278 hat eine gemeinsame Schnittstelle zwischen MEMS-Knoten und speicherprogrammierbaren Steuerungen geschaffen und die Einführung in der Industrie durch mehrere Anbieter erleichtert. Kollaborative Roboter verlassen sich auf sechsachsige Kraft-Drehmoment-Sensoren für die Echtzeit-Griffkontrolle, wodurch der Ausschuss bei der Oberflächenmontage in Elektronikfertigungslinien um 18 % reduziert wurde. Reinraummanager setzen MEMS-Detektoren für Partikel und flüchtige organische Verbindungen ein, um ISO-Klasse-5-Luft aufrechtzuerhalten und das Risiko der Wafer-Kontamination zu reduzieren. Edge-Computing-Gateways verarbeiten nun rohe Vibrationsdaten lokal, senken die Cloud-Bandbreitenkosten drastisch und ermöglichen gleichzeitig Rückkopplungsschleifen unter 10 ms für robotergestützte Schweißsteuerungen.

Verbreitung von Smartphones und Wearables

Flaggschiff- und Mittelklasse-Smartphones werden mit sieben oder mehr MEMS-Geräten ausgeliefert, von Hochg-Beschleunigungsmessern zur Unfallerfassung bis hin zu Mikrolautsprechern für räumliches Audio. Apple stattete das iPhone 14 mit einem Sensor aus, der automatische Notrufe auslöst, wenn Verzögerungsereignisse von 256 g über 20 Sekunden andauern. Samsung Galaxy Watch 6 kombiniert Bioimpedanz-Elektroden mit MEMS-Druckwandlern, um von der US-amerikanischen Arzneimittelbehörde freigegebene Blutdruckschätzungen zu liefern, die für den rezeptfreien Einsatz geeignet sind. Ohrhörer nutzen MEMS-Mikrofone unter 2 mm, die eine windgeräuschunterdrückte Sprachaufnahme ermöglichen, wobei Knowles 2025 mehr als 500 Millionen ausgelieferte Einheiten überschritt. Augmented-Reality-Brillen erfordern eine Kursgenauigkeit unter 1 Grad, was magnetoresistive Kompasse antreibt, die Harteisenverzerrungen in Echtzeit korrigieren.

Steigende Nachfrage nach IoT-Edge-Geräten

Stadtplaner für Smart Cities und Industriebetreiber setzen batteriebetriebene Sensorknoten ein, die Umweltparameter und die strukturelle Integrität überwachen. Barcelona installierte 20.000 Luftqualitätsknoten mit Feinstaubdetektoren, um den Verkehr von Verschmutzungsbrennpunkten fernzuhalten. Die George-Washington-Brücke verwendet 400 drahtlose Beschleunigungsmesser, um modale Frequenzverschiebungen zu verfolgen, die auf Ermüdungsrisse hinweisen. Präzisionslandwirtschaftsplattformen integrieren Barometer, Feuchtigkeitswandler und Bodenfeuchtigkeitssensoren, um den Bewässerungswasserverbrauch in kalifornischen Obstgärten um 30 % zu senken. Unternehmen der Kühlkettenlogistik betten MEMS-Temperatur- und Schocksensoren in Impfstofflieferungen ein, um die Einhaltung der Guten Vertriebspraxis der Weltgesundheitsorganisation zu gewährleisten und Verderb zu verhindern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Gesamtkosten von MEMS-Sensoren aufgrund von Schnittstellenkomplexität | -1.20% | Global, mit starken Auswirkungen in der kostensensiblen Unterhaltungselektronik | Kurzfristig (≤ 2 Jahre) |

| Mangel an standardisierten Fertigungsprozessen für MEMS | -0.90% | Globales Foundry-Ökosystem, konzentriert im asiatisch-pazifischen Raum und in Nordamerika | Mittelfristig (2-4 Jahre) |

| Herausforderungen bei der Verpackungszuverlässigkeit in rauen Umgebungen | -0.60% | Automobil- und Industriesegmente, global | Mittelfristig (2-4 Jahre) |

| Versorgungsengpässe bei spezialisierten SOI-Wafern | -0.50% | Global, mit Versorgungskonzentration in Japan und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Gesamtkosten von MEMS-Sensoren aufgrund von Schnittstellenkomplexität

Moderne Mehrfachsensor-Plattformen kombinieren Beschleunigungsmesser, Gyroskope und Magnetometer in einem einzigen Gehäuse, doch jede Achse benötigt weiterhin dedizierte Verstärkerstufen, Antialiasing-Filter und Mehrkilohertz-ADCs. Designer müssen daher Mikrocontroller mit ausreichend SPI- und I²C-Ports auswählen oder Protokollbrücken hinzufügen, was die Stückliste um 0,50 bis 1,20 USD pro Knoten erhöht. Sensorfusions-Firmware erfordert Gleitkomma-DSP-Blöcke, die den Leistungsbedarf um bis zu 25 mW erhöhen und thermische Managementherausforderungen in schlanken Wearables einführen. Fabrikseitige Kalibriervorrichtungen müssen mehrachsige Rotationssequenzen ausführen, was die Testzeit um 30 % verlängert und die Fertigungskosten pro Einheit für Hochg- und Präzisionsträgheitssensoren erhöht. Ohne standardisierte mechanische Abmessungen löst jede neue Sensorgeneration PCB-Umroutungen aus, die die Markteinführung von Verbrauchergeräten verzögern.

Mangel an standardisierten Fertigungsprozessen für MEMS

Kapazitive Beschleunigungsmesser basieren auf tiefem reaktivem Ionenätzen von Kämmen mit hohem Aspektverhältnis, piezoresistive Drucksensoren benötigen ionenimplantierte Dehnungsmessstreifen, und piezoelektrische Gyroskope scheiden Aluminiumnitrid-Dünnschichten ab – drei grundlegend unterschiedliche Prozessabläufe, die sich in absehbarer Zeit kaum angleichen werden. Gerätehersteller, die parallele Linien betreiben, verlieren daher Skaleneffekte und sehen sich einer Ausbeute-Variabilität gegenüber, die höher bleibt als bei digitalem CMOS. Partikelkontamination beim Wafer-Bonden und Freigabeätzen führt häufig zu einer Ausschussrate von 5-15 % bei Drucksensor-Chargen, was teure Inline-Inspektionen erzwingt. Ohne einheitliche Designregeln ist die Abdeckung durch elektronische Designautomatisierung begrenzt, sodass MEMS-Ingenieure auf manuelle Finite-Elemente-Simulation angewiesen sind, was Entwicklungszyklen und einmalige Entwicklungskosten verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Druckdominanz gepaart mit RF-MEMS-Dynamik

Drucksensoren erfassten 2025 einen Anteil von 35,25 % am MEMS-Sensor-Markt, hauptsächlich weil jedes neue in Nordamerika, Europa, China und Indien verkaufte Personenfahrzeug nun direkte Reifendrucküberwachungsmodule trägt. Diese piezoresistiven Wandler halten -40 °C bis 125 °C stand, erfüllen strenge Genauigkeitsanforderungen und kommunizieren über Ultrahochfrequenzverbindungen mit der Fahrzeugdiagnose. Industrielle Drucksensoren, die auf Silizium-auf-Isolator-Wafern gefertigt werden, verlängern die Betriebslebensdauer in Hydrauliksystemen, pneumatischen Aktoren und chemischen Reaktoren durch Widerstandsfähigkeit gegen Medienkorrosion.

Trägheitssensoren dominieren Verbrauchergeräte: Sechsachsiges Bewegungs-Tracking wird nun in Mittelklasse-Smartphones unter 300 USD ausgeliefert und ermöglicht Augmented-Reality-Fotofilter und Spielsteuerung ohne externe Beacons. MEMS-Mikrofone liefern 90 % der Audioeingaben von Mobiltelefonen, und Zweimikrofon-Beamforming hat die Gesprächsklarheit um 20 dB verbessert. Umweltsensoren, die Luftfeuchtigkeit, Temperatur und Gase messen, werden zunehmend in HLK-Thermostaten und Luftqualitätsmonitoren eingebaut, um Innenluftvorschriften zu erfüllen.

An der Frontier gewinnen RF-MEMS-Schalter und abstimmbare Kondensatoren an Fahrt. Telekommunikations-OEMs integrieren diese Geräte in 5G-Basisstationen, um frequenzagile Phased-Arrays zu ermöglichen. Qorvos neuester RF-MEMS-Schalter verarbeitet 50 W über 24-44 GHz und weist eine Einfügedämpfung unter 1 dB auf, was Parität mit GaAs-Lösungen bei niedrigerer Treiberspannung demonstriert. Da Betreiber Millimeterwellen-Netzwerke verdichten, ist das RF-Teilsegment positioniert, den breiteren MEMS-Sensor-Markt zu übertreffen und seine CAGR von 9,79 % aufrechtzuerhalten.

Nach Technologie: Kapazitive Reife trifft auf optische Expansion

Kapazitive MEMS-Technologie erzielte 2025 einen Umsatzanteil von 46,19 % dank verfeinerter Prozesskontrolle, weit verbreiteter Foundry-Verfügbarkeit und wirtschaftlicher Wafer-Level-Verpackung. STMicroelectronics allein lieferte mehr als 2 Milliarden kapazitive Beschleunigungsmesser und Gyroskope für Smartphones, Automobile und Industrieroboter. Piezoresistive Geräte bedienen weiterhin raue industrielle und medizinische Nischen, wo starke Linearität und ein breiter Temperaturbereich den Temperaturdrift überwiegen.

Optische MEMS expandieren bis 2031 mit einer CAGR von 10,53 % dank Marktnachfrage nach LiDAR-Sensoren in autonomen Fahrzeugen und Mikrospiegel-Arrays in Augmented-Reality-Headsets. MicroVisions 100-Hz-Strahllenkungs-Mikrospiegel-Baugruppe ermöglicht eine zentimetergenaue Objekterkennung auf 200 m, was für Level-3-Autonomie entscheidend ist. Inzwischen haben Siliziumphotonik-Foundries begonnen, optische MEMS-Scanner mit Lasertreibern und Signalverarbeitungschips auf einzelnen Substraten über Durchkontaktierungen zu integrieren, was parasitäre Kapazitäten reduziert und die Scangeschwindigkeit verbessert.

Piezoelektrische Resonatoren verdrängen Quarz in Timing-Anwendungen. SiTimes MEMS-Oszillatoren sind 20-mal schockresistenter als Quarz, bieten programmierbare Frequenzen ohne mechanisches Trimmen und versorgen bereits 15 % der Automotive-Ethernet-Ports. Thermische und Magnetotunnel-Geräte füllen kleinere, aber wachsende Nischen in der Durchflussmessung und geomagnetischen Navigation. Trotz Prozessvielfalt schreitet die heterogene Integration voran: Sensor-Chips werden nun mithilfe oxidgebondeter Wafer auf ASICs gestapelt, um die Höhe unter 0,6 mm für ultraflache Wearables zu senken.

Nach Endverbraucherbranche: Automobilmaßstab mit Gesundheitsgeschwindigkeit

Die Automobilindustrie blieb mit 29,44 % des Umsatzes 2025 der größte Käufer. Elektronische Stabilitätskontrollmodule sind auf Gyroskope mit hohem Dynamikbereich angewiesen, während direkte Reifendruckmodule an jedem Rad befestigt sind. Batterieelektrische Fahrzeuge fügen Brake-by-Wire-Druckwandler und Trägheitspakete für ausgefeilte Drehmomentverteilung hinzu. Die MEMS-Sensor-Marktgröße für Automobile wird in absoluten Zahlen weiter wachsen, doch ihr Anteil ist stabil, da andere Sektoren beschleunigen.

Das Gesundheitswesen ist das herausragende Wachstumssegment und entwickelt sich bis 2031 mit einer CAGR von 10,81 %. Kontinuierliche Glukosemonitore platzieren elektrochemische Sensoren auf flexiblen Pflastern, die alle fünf Minuten interstitielle Flüssigkeit abtasten und Daten an Insulinpumpen senden. Von der US-amerikanischen Arzneimittelbehörde freigegebene Blutdruck-Wearables integrieren MEMS-Dehnungs- und Drucksensoren und versprechen medizinische Genauigkeit ohne Manschetten. Implantierbare Druck- und Durchflusssensoren, die mit biokompatiblen Polymeren beschichtet sind, überwachen nun Hydrozephalus und Herzleistung über ein Jahrzehnt und reduzieren Krankenhauswiederaufnahmen.

Unterhaltungselektronik behält ihre Volumenführerschaft in Stückzahlen. Apples Unfallerkennungs-Beschleunigungsmesser veranschaulicht, wie eine einzige Hochg-Achse lebensrettende Differenzierung in einem überfüllten Markt ermöglichen kann. Industrienutzer verschieben Spezifikationsgrenzen statt Stückzahlen und integrieren Vibrations- und Umweltsensoren, um vorausschauende Wartung an rotierenden Maschinen zu erreichen. Luft- und Raumfahrt sowie Verteidigung spezifizieren strahlungsgehärtete Trägheitsmesseinheiten, die 20.000-g-Schocks für Raketenlenkung standhalten, während Telekommunikationsbetreiber MEMS-Timing- und RF-Schalter in 5G-Basisstationen installieren.

Nach Anwendung: Sicherheitssysteme dominieren, während immersive Medien beschleunigen

Sicherheitssysteme generierten 2025 24,72 % des MEMS-Sensor-Umsatzes. An mehreren Fahrzeugpunkten montierte Satellitenbeschleunigungsmesser erfassen Aufprallsignaturen und koordinieren die Airbag-Auslösung innerhalb von 15 ms. Redundante Gyroskope in Stabilitätskontrollalgorithmen wenden selektives Bremsen an, wenn Gierraten Schwellenwerte überschreiten. Die Bremspedal-Emulation in Elektrofahrzeugen basiert auf MEMS-Drucksensoren im Submillibar-Bereich, um ein vertrautes Pedalgefühl über regenerative und Reibungsbremsungsmodi hinweg zu liefern.

Navigations- und Positionierungsanwendungen kombinieren MEMS-Trägheitsdaten mit GNSS, um eine Genauigkeit unter einem Meter aufrechtzuerhalten, wenn Satellitensignale ausfallen. u-blox-Koppelnavigationsalgorithmen fusionieren Beschleunigungsmesser- und Gyroskop-Eingaben, um die Drift innerhalb von 1 % der zurückgelegten Strecke über 60 s zu begrenzen. Strukturelle Gesundheitsüberwachungsarrays hören in Echtzeit auf modale Frequenzänderungen und schützen Brücken und Hochhäuser. Umweltüberwachungsknoten kartieren die städtische Luftqualität und speisen kommunale Dashboards.

Augmented und Virtual Reality ist das am schnellsten wachsende Anwendungssegment mit einer CAGR von 10,11 %. Sechs-Freiheitsgrad-Tracking hängt von neunachsigen Trägheitsmesseinheiten ab, die durch optische Inside-Out-Vision-Algorithmen unterstützt werden. Metas neuestes Headset fusioniert Beschleunigungsmesser- und Gyroskop-Ausgaben mit 1 kHz, um eine Bewegungs-zu-Photon-Latenz unter 10 ms zu erreichen. Mikrodrohnen für die Paketzustellung integrieren barometrische Höhenmesser und Lagesensoren, die eine autonome Wegpunktnavigation ermöglichen, die von Luftfahrtbehörden genehmigt wurde. Die MEMS-Sensor-Marktgröße für immersive Mediengeräte steigt daher bis 2031 schneller als der Gesamtdurchschnitt.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte den MEMS-Sensor-Markt mit einem Umsatzanteil von 38,31 % im Jahr 2025 und verzeichnete die schnellste CAGR von 9,25 % bis 2031. Taiwan Semiconductor Manufacturing Company steigerte die 300-mm-MEMS-Kapazität 2025 um 30 % und senkte die Kosten pro Chip für kapazitive Trägheitssensoren um ein Fünftel. Südkoreas vertikal integrierter Cluster verbindet Hyundai Mobis mit inländischen Sensorfabriken und erzielt eine jährliche Produktion von 15 Millionen elektronischen Stabilitätskontrolleinheiten. Chinas Smartphone-Monteure lieferten 2025 mehr als 700 Millionen Mobiltelefone aus, von denen jedes mehrere Mikrofone und Bewegungssensoren enthält, die auf Augmented-Reality-Funktionen zugeschnitten sind. Japan setzt MEMS-Vibrationssensoren in der industriellen Zustandsüberwachung ein, um die Werkzeugstandzeit in Automobil- und Elektronikwerken zu verlängern. Indiens Vorschrift von 2025, die Reifendrucküberwachung bei neuen Personenfahrzeugen vorschreibt, erzeugte eine Nachfrage nach 20 Millionen Sensoren und förderte lokale Inhalte im Rahmen seines Stufenfertigungsprogramms.

Nordamerika und Europa zusammen machten 45 % des Umsatzes 2025 aus. Das NHTSA-Mandat zur Unfallvermeidung fügt 150-300 USD an Sensorinhalt pro US-amerikanischem Personenfahrzeug hinzu, während Euro NCAPs Bewertungsgewicht 2025 für aktive Sicherheit mehrachsige Trägheitsinstallationen in Europa antreibt. Siemens rollte dreiachsige Beschleunigungsmesser in 12.000 Motoren in deutschen Werken aus und bestätigte eine Reduzierung von Lagerausfällen um 23 %. Die Freigabe von rezeptfreien Glukosemonitoren und Blutdruck-Wearables durch die US-amerikanische Arzneimittelbehörde erweiterte die adressierbaren Sensoreinheiten im Jahr 2025. Honeywell Aerospace verkauft strahlungsgehärtete Gyroskope an US-amerikanische Integratoren für Satelliten in niedrigen Erdumlaufbahnen. Kanadische Entwickler unbemannter Luftsysteme integrieren hochtemperaturbeständige Trägheitseinheiten für Operationen jenseits der Sichtlinie.

Südamerika, der Nahe Osten und Afrika tragen kleinere Anteile bei, zeigen aber lokalisierte Aufschwünge. Brasilien produzierte 2025 2,3 Millionen Fahrzeuge und stattete jedes mit Reifendruckmodulen aus, um die Mercosur-Sicherheitsregeln zu erfüllen. Dubai installierte 2025 10.000 MEMS-basierte Luftqualitätsknoten zur Unterstützung von Staumanagement-Initiativen. Saudi-Arabiens Vision-2030-Projekte rüsten Brücken und Tunnel mit drahtlosen Beschleunigungsmesser-Arrays nach, um Ermüdungsrisse zu erkennen. Südafrikas Präzisionslandwirtschaftssektor nutzt barometrische und Bodenfeuchtigkeitssensoren, um den Wasserverbrauch in Weinbergen um 25 % zu senken. Nigerias Netzbetreiber fügten 2025 5.000 Basisstationen hinzu und installierten MEMS-Timing-Geräte zur Synchronisation.

Regulatorisches Umfeld

MEMS-Sensoren unterliegen einem mehrschichtigen Compliance-Umfeld, das funktionale Sicherheit im Automobilbereich, Zuverlässigkeitsqualifizierung und grenzüberschreitende Handelsmaßnahmen umfasst. In der Europäischen Union trat die Verordnung (EU) 2025/1899 (UN-Regelung Nr. 171) im September 2025 in Kraft und verschärfte die Anforderungen an elektronische Steuerungssysteme, die in Fahrerassistenzsystemen verwendet werden. Dies erhöht die Validierungsanforderungen für Inertial-, Druck- und Mikrofonsensoren, die in ADAS-Architekturen eingebettet sind.

Normungsgremien entwickelten auch Vorgaben auf Geräte- und Schnittstellenebene weiter, die für Qualifizierung und Interoperabilität herangezogen werden. Die IEC veröffentlichte im November 2025 die IEC 62047-49:2025 für Umweltzuverlässigkeitsprüfverfahren im Zusammenhang mit piezoelektrischen MEMS und folgte im Januar 2026 mit der IEC 62047-4:2026 RLV, die generische MEMS-Spezifikationen und Qualitätsbewertungsverfahren aktualisiert. Im Bereich Daten und Schnittstellen veröffentlichte die ISO im September 2025 die ISO 8000-220:2025 zu Anforderungen an die Messung der Sensordatenqualität und im Juni 2026 die ISO 23150-15:2026 zur Standardisierung logischer Schnittstellen für Mikrofonsensoren in Datenfusionseinheiten des automatisierten Fahrens. Daneben führte eine im Januar 2026 umgesetzte US-Maßnahme nach Section 232 einen Wertzoll von 25% auf bestimmte Halbleiterartikel ein, was die Sensitivität der Anlandekosten für importierte Sensorkomponenten und -baugruppen in US-Lieferketten erhöht.

Wettbewerbslandschaft

Die fünf größten Anbieter, STMicroelectronics, Bosch Sensortec, TDK InvenSense, Analog Devices und Infineon Technologies, hielten 2025 rund 55 % des globalen Umsatzes, was einen langen Wettbewerbsschwanz von Nischenspezialisten hinterlässt. Vertikal integrierte Marktführer kontrollieren proprietäre Wafer-Fertigung, verbessern die Ausbeute und schützen geistiges Eigentum, während fablose Herausforderer offene Foundry-Kapazitäten nutzen, um Kapital zu schonen und das Engineering auf analoge Frontend-Schaltungen und Sensorfusions-Firmware zu konzentrieren. Technologie-Roadmaps konvergieren auf heterogene Integration: Sensor-Chips werden über Oxidschichten mit der Vorderseite nach unten auf ASICs gebondet, was die Gehäusehöhe verringert und die Bandbreite über 10 kHz hinaus steigert. Kapazitätsinvestitionen unterstreichen diesen Trend: STMicroelectronics eröffnete im Oktober 2025 eine MEMS-Linie mit 10.000 Wafern pro Monat in Italien, die auf Automobil-Trägheitspakete mit Durchkontaktierungen abzielt.

Strategische Schritte umfassen auch Konsolidierung und Zertifizierung. TDK erwarb InvenSenses Automobilsparte für 1,3 Milliarden USD im September 2025, um Radar-on-Chip-Module neben Trägheitssensoren zu integrieren und Bosch im Premium-ADAS-Segment herauszufordern. NXP erhielt die ISO-26262-ASIL-D-Zulassung für einen dreiachsigen Beschleunigungsmesser, der die Signalpfadintegrität selbst testet, und festigte damit seine Rolle in sicherheitskritischen Brems- und Airbag-Modulen. SiTime verdrängte Quarzoszillatoren in Automotive-Ethernet-Ports durch die Lieferung robuster MEMS-Resonatoren mit programmierbaren Frequenzen und erzielte 2025 einen Marktanteil von 15 %. Patentanmeldungen konzentrieren sich auf hermetische Verpackung auf Wafer-Ebene, die Drahtbonds eliminiert und die z-Höhe unter 0,6 mm senkt, was für implantierbare Geräte und Ohrhörer entscheidend ist.

Kleinere Marktteilnehmer spezialisieren sich: MicroVision vermarktete optische MEMS-Scanner für LiDAR, Qorvo veröffentlichte Kilowatt-Klasse-RF-Schalter für 5G-Phased-Arrays, und Sensirion führte Innenluftqualitätsmodule ein, die Luftfeuchtigkeit, Temperatur und Gaserkennung kombinieren. Fragmentierte Fertigungsstandards bedeuten, dass OEMs mehrere Anbieter für eine einzige Funktion qualifizieren, was die Versorgungssicherheit erhöht, aber die Preisgestaltungsmacht dämpft. Energiegewinnende MEMS, Quantenmaßstab-Kraftdetektoren und biokompatible Implantate bleiben herausforderungsreiche Bereiche, die den Horizont nach 2031 prägen sollen.

Branchenführer im MEMS-Sensor-Markt

STMicroelectronics NV

Invensense Inc. (TDK Corp)

Bosch Sensortec GmbH (Robert Bosch GmbH)

Analog Devices Inc.

Murata Manufacturing Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Kurzfristiger Handlungsspielraum konzentriert sich auf den Wandel von diskreter Sensorik zu systemtauglichen Funktionen wie sensorinterner Intelligenz, standardisierten Datenschnittstellen und engerer Kopplung mit der Kommunikationsinfrastruktur. Industrielle Anwender, die vorausschauende Instandhaltung und latenzarme Steuerung einführen, treiben die Nachfrage nach Vibrations- und Umweltsensoren voran, die Signalaufbereitung und eingebettete Analytik integrieren – im Einklang mit der breiteren Ausrichtung auf Edge-Verarbeitung, die in Werksanwendungen bereits sichtbar ist (Siemens berichtete beispielsweise von einer 23%igen Reduktion von Lagerausfällen, nachdem 2025 12.000 Motoren mit triaxialen Beschleunigungssensoren ausgestattet wurden). Im Automobilbereich erhöht die durch die Euro-NCAP-2025-Protokolle und den EU-UN-R171-Rahmen gesetzte Compliance-Hürde die Nachfrage nach ausfallsicherer Sensorik und konsistenter Datenqualität, was Raum für Anbieter schafft, die sicherheitsorientierte Diagnostik zusammen mit kalibrierten Bewegungs- und Druckausgaben liefern können.

Telekommunikations- und Smart-Infrastruktur-Sensorik schafft ebenfalls eine Chancennische, indem die Anzahl der Sensor-Endpunkte über traditionelle Konsumgüter- und Automobilgeräte hinaus erweitert wird. Im Mai 2026 kündigten Samsung Electronics und LG Uplus eine Zusammenarbeit im Bereich Integrated Sensing and Communication (ISAC) für KI-gestützte 6G-Basisstationen an, was signalisiert, dass Netzwerkausrüstungs-Roadmaps Sensorik als native Fähigkeit und nicht als Zusatzfunktion integrieren. Zusammen mit Kapazitäts- und Integrationsschritten auf der Zulieferseite, einschließlich der 300-mm-MEMS-Skalierung im asiatisch-pazifischen Raum und heterogener Integrationsansätze etablierter Sensorhersteller, unterstützt dies Produktstrategien, die mehrere MEMS-Modalitäten (Bewegung, Schall, Druck) mit ASICs kombinieren, um die Bauhöhe und den Stromverbrauch zu reduzieren und dabei strengere Qualifizierungsanforderungen im Automobil- und Industriebereich zu erfüllen.

Aktuelle Branchenentwicklungen

- Juli 2026: SiTime schloss die Übernahme von Timing-Assets von Renesas Electronics ab und erweiterte damit sein MEMS-basiertes Timing-Portfolio und die zugehörigen Fähigkeiten. Die Übernahme stärkt die vertikale Kontrolle über Timing-Technologie, die für Netzwerksynchronisation und Automotive-Ethernet eingesetzt wird, wo robuste MEMS-Resonatoren direkt mit herkömmlichen Quarzlösungen konkurrieren.

- Juni 2026: STMicroelectronics stellte den intelligenten Vibrationssensor IIS3DWB10IS mit sensorinterner KI vor, der auf industrielle Anwendungen der vorausschauenden Instandhaltung ausgerichtet ist. Durch die Verlagerung der Analytik näher an die Maschine unterstützt diese Produktrichtung eine latenzärmere Fehlererkennung und reduziert die Datenübertragung zu Gateways oder in die Cloud bei hochfrequenter Vibrationsüberwachung.

- Oktober 2025: STMicroelectronics nahm in Italien eine 300-mm-MEMS-Linie mit einer Kapazität von 10.000 Wafern pro Monat in Betrieb und integrierte Through-Silicon-Vias, um Automobil-Inertialmodule zu verkleinern. Die zusätzliche Kapazität und der Verpackungsansatz unterstützen Automobilprogramme mit höherem Volumen und verbessern gleichzeitig Modulgröße und Integration für Sicherheits- und Stabilitätskontrollanwendungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht umfasst der Markt für MEMS-Sensoren die Umsätze aus mikroelektromechanischen Sensoren, die an Endnutzer in wichtigen Branchen verkauft werden, erfasst an dem Punkt, an dem die Sensorkomponente in Geräte und Systeme eingebracht wird.

Geltungsbereich-Ausschlüsse: Eigenständige MEMS-Aktoren, Oszillatoren und nicht sensierende MEMS-Komponenten sind ausgeschlossen, sofern sie nicht als Teil eines MEMS-Sensorprodukts verkauft werden.

Übersicht der Segmentierung

- Nach Sensortyp

- Drucksensoren

- Trägheitssensoren

- Beschleunigungsmesser

- Gyroskope

- Magnetometer

- Mikrofone

- Umweltsensoren

- Mikrofluidische Sensoren

- RF MEMS

- Sonstige Sensortypen

- Nach Technologie

- Kapazitiv

- Piezoresistiv

- Piezoelektrisch

- Optisch

- Thermisch

- Magnetischer Tunnel

- Sonstige Technologien

- Nach Endverbraucherbranche

- Automobil

- Unterhaltungselektronik

- Industrie

- Gesundheitswesen

- Luft- und Raumfahrt sowie Verteidigung

- Telekommunikation

- Landwirtschaft

- Sonstige Endverbraucherbranchen

- Nach Anwendung

- Sicherheitssysteme

- Navigation und Positionierung

- Gesundheitsüberwachung

- Strukturelle Gesundheitsüberwachung

- Umwelt- und Klimaüberwachung

- Augmented und Virtual Reality

- Sonstige Anwendungen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Taiwan

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit der Kartierung von Nachfragesignalen und Angebotskapazitäten, damit das Modell echte Ankerpunkte hat, bevor Annahmen hinzugefügt werden. Wir verweisen auf öffentliche Quellen wie das US Census Bureau und USITC-Handelsdaten für elektronische Komponenten, UN Comtrade zur Überprüfung länderübergreifender Versandrichtungen und OECD-Branchenindikatoren zur Abstimmung der Geräteproduktionszyklen.

Um den Sensorumfang eng zu halten, verwenden wir auch Quellen wie IEEE und andere begutachtete Fachzeitschriften der Ingenieurwissenschaften, um typische Sensorkategorien und Technologietrends zu bestätigen, während Patentdatenbanken helfen zu validieren, wo die Aktivität bei Inertial-, Druck- und Akustiksensorik zunimmt. Geschäftsberichte, Ergebnismaterial und glaubwürdige Presse werden dann verwendet, um Angaben zum Produktmix und zur Endmarktexposition zu bestätigen. Ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichtenanalysen wird selektiv eingesetzt, um Gegenprüfungen zu beschleunigen und Lücken zu schließen, wo die öffentliche Berichterstattung dünn ist. Diese Quellenbeispiele sind illustrativ, und es wurden auch viele andere Referenzen herangezogen, um Daten zu sammeln, Annahmen zu validieren und die abschließende Analyse zu klären.

Primärinterviews und Umfragen

Primärarbeit wird eingesetzt, um das Schreibtischmodell mit Personen zu stresstesten, die Preisgestaltung, Designzyklen und Versandmuster in Echtzeit sehen. Wir sprachen mit Sensorherstellern, Teilnehmern des Verpackungs- und Testökosystems sowie Käufern von Geräten und Modulen in wichtigen Regionen, damit Annahmen zum Stückwachstum, zur ASP-Entwicklung und zu Akzeptanzraten auf praxisnahe Werte angepasst werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 19% | APAC: 41% |

| Mittleres Segment: 53% | Funktions-/Bereichsleiter: 36% | EMEA: 34% |

| Kleinere Akteure: 19% | Manager: 45% | Amerika: 25% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgt mit einem Top-Down- und Bottom-Up-Ansatz, bei dem Geräteproduktion und handelsverknüpfter Elektronikausstoß verwendet werden, um den adressierbaren Nachfragepool für MEMS-Sensoren zu rekonstruieren, und die Gesamtwerte anschließend anhand von Akzeptanzraten nach Endverwendung und typischer Sensoranzahl pro Gerätekategorie geformt werden. Sobald diese Form festgelegt ist, bestätigen wir sie mit selektiven Bottom-Up-Näherungen unter Verwendung von stichprobenartigen Versandgesprächen, Kanalprüfungen und einfacher ASP-mal-Volumen-Rechnung für wichtige Sensorfamilien, was hilft, die endgültige Zahl realistisch zu halten.

Zu den in diesem Markt relevanten Eingaben gehören Smartphone- und Wearable-Auslieferungen (da sie Inertialsensoren und Mikrofone antreiben), die Produktion von Personenkraftwagen und die Durchdringung von Sicherheitsmerkmalen (da sie Inertial- und Drucksensorik anheben), Investitionszyklen in der industriellen Automatisierung sowie die Rate neuer Designs mit Multi-Sensor-Stacks. Wir verfolgen auch Verschiebungen im Technologiemix wie Anteilsänderungen zwischen kapazitiven und piezoresistiven Lösungen, da diese die durchschnittliche Preisgestaltung über die Zeit verändern können. Wo eine Bottom-Up-Sicht Lücken aufweist, werden diese durch konservative Akzeptanzbänder geschlossen, die durch Interview-Feedback validiert und anschließend gegen die Gesamtgrenzen des Nachfragepools überprüft wurden.

Für die Prognose wird eine Szenarioanalyse um einen zentralen Fall herum verwendet, da Konsumelektronikzyklen und Automobilnachfrage in manchen Jahren gemeinsam schwanken können. Die Szenariopfade sind mit denselben Treibern verknüpft, die auch bei der Größenbestimmung verwendet werden, und Expertenfeedback wird genutzt, um die Annahmen mit Vorlaufzeiten, Qualifizierungszyklen und erwartetem Preisdruck konsistent zu halten.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden mit unabhängigen Signalen abgeglichen, und anschließend werden Abweichungen überprüft, bis die Richtung der Veränderung über Regionen und Endverbrauchsbranchen hinweg sinnvoll erscheint. Wenn eine Zahl unstimmig wirkt, überprüfen wir Mengenannahmen, Währungsumrechnungen und den Zeitpunkt wesentlicher Nachfrageverschiebungen erneut, bevor die Gesamtwerte freigegeben werden.

Eine zweite Analystenprüfung wird durchgeführt, um die Berechnungen, den logischen Ablauf und die Übereinstimmung der Annahmen mit den gesammelten Belegen zu bestätigen. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn wesentliche Ereignisse eintreten, die Nachfrage, Preisgestaltung oder Angebot beeinflussen können. Vor der Auslieferung wird ein abschließender Durchlauf durchgeführt, damit Kunden eine aktuelle Sicht erhalten.

Vergleich der Marktschätzung von Mordor Intelligence für MEMS-Sensoren mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für MEMS-Sensoren können sich unterscheiden, selbst wenn der Themenname identisch aussieht, da jeder Herausgeber einen anderen Satz von Sensorkategorien zählen, eine andere Preislogik anwenden oder ein anderes Basisjahr verwenden kann, wenn der Zyklus nach oben oder unten geht.

Durch die Verfolgung von Gerätversandtreibern und die Aktualisierung von Währungstiming und ASP-Bändern anhand von Feldrückmeldungen hält Mordor Intelligence die Gesamtsumme für MEMS-Sensoren an eine reine Sensor-Umsatzdefinition und an Nachfragesignale wie Smartphone-Einheiten und Produktion von Personenkraftwagen gebunden, was die Wahrscheinlichkeit verringert, dass benachbarte MEMS-Komponenten in derselben Zahl mitgezählt werden.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 20,24 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 18,20 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und einen längeren Zeithorizont, und die Definition erscheint typgeleitet, ohne klar den reinen Sensorumsatz von MEMS-Komponenten zu trennen, die manchmal mit Sensorlösungen gebündelt werden. |

| Branchenforschungsverlag B | 12,50 Mrd. USD (2024) | Zeigt einen niedrigeren Ausgangswert für 2024, was auftreten kann, wenn eine engere Teilmenge gängiger Sensoren gezählt wird oder wenn die durchschnittliche Preisgestaltung über Inertial-, Druck- und Akustikgeräte hinweg konservativ gehalten wird. |

Die Streuung zwischen den Quellen erklärt sich hauptsächlich durch die Wahl des Basisjahres und dadurch, was als MEMS-Sensor gegenüber nahegelegenen MEMS-Angeboten gezählt wird, gefolgt davon, wie sich die Preisgestaltung über die Zeit entwickelt. Die Verwendung von Nachfragepool-Prüfungen und Plausibilitätstests auf Lieferantenseite macht es einfacher, die Gesamtzahl auf Einheiten und Preise zurückzuführen, sodass die Unterschiede mit wiederholbaren Schritten abgeglichen werden können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der MEMS-Sensor-Markt voraussichtlich bis 2031 wachsen?

Der Markt wird voraussichtlich eine CAGR von 8,03 % verzeichnen und von 20,24 Milliarden USD im Jahr 2026 auf 29,08 Milliarden USD bis 2031 steigen.

Welche Anwendung generiert derzeit den höchsten Umsatz?

Sicherheitssysteme, einschließlich Airbag-Beschleunigungsmesser und Stabilitätskontroll-Gyroskope, machten 2025 24,72 % des Umsatzes aus.

Was treibt den raschen Anstieg des MEMS-Einsatzes in Gesundheitsgeräten an?

Biokompatible Druck- und biochemische Sensoren ermöglichen kontinuierliche Glukosemonitore und manschettenlose Blutdruck-Wearables und treiben das Gesundheitswesen bis 2031 auf eine CAGR von 10,81 %.

Warum wächst der asiatisch-pazifische Raum schneller als andere Regionen?

Regionale Fertigungskapazitäten, Smartphone-Montage-Volumina und die Einführung von Automobil-Elektronik erzeugen eine CAGR von 9,25 %, die alle anderen Geografien übertrifft.

Welches Technologiesegment expandiert am schnellsten?

Optische MEMS, angetrieben durch LiDAR-Scanner und Mikrospiegel-Arrays für Augmented Reality, beschleunigen bis 2031 mit einer CAGR von 10,53 %.

Welcher strategische Schritt prägt die Wettbewerbsdynamik?

Heterogene Integration, die MEMS-Chips über Durchkontaktierungen gemeinsam mit ASICs verpackt, reduziert Modulgröße und -kosten und steigert gleichzeitig die Bandbreite über 10 kHz hinaus.

Seite zuletzt aktualisiert am: