IoT-Sensormarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

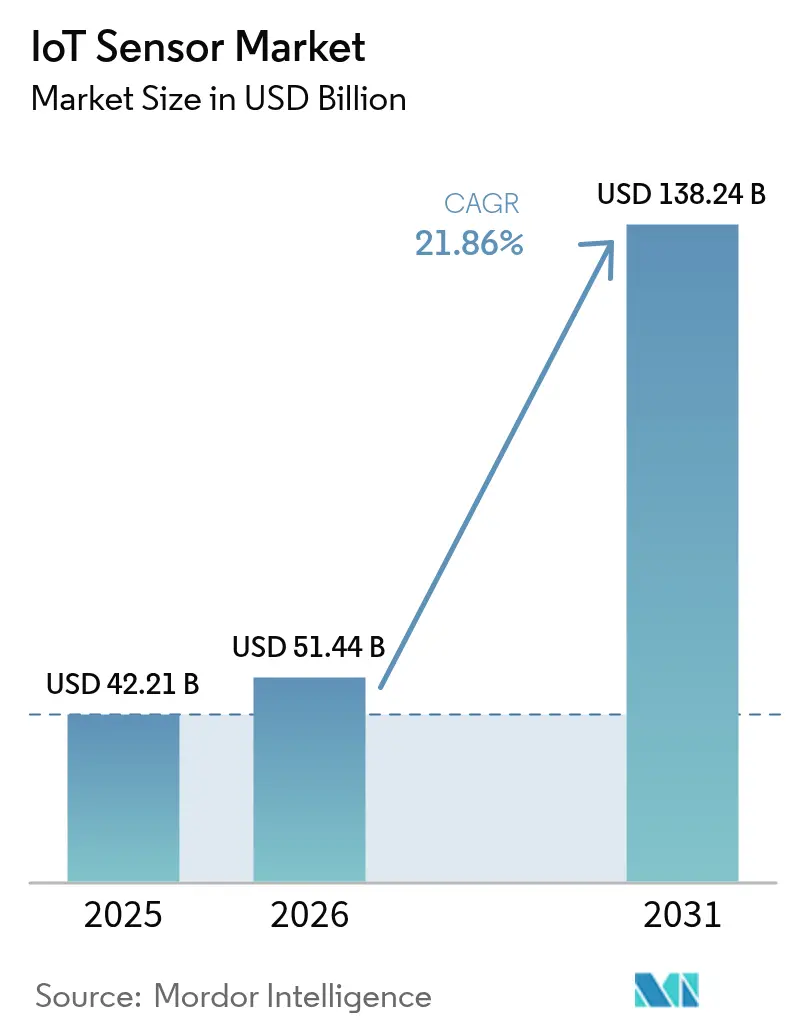

| Marktgröße (2026) | 51.44 Milliarden US-Dollar |

| Marktgröße (2031) | 138.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 21.86% CAGR |

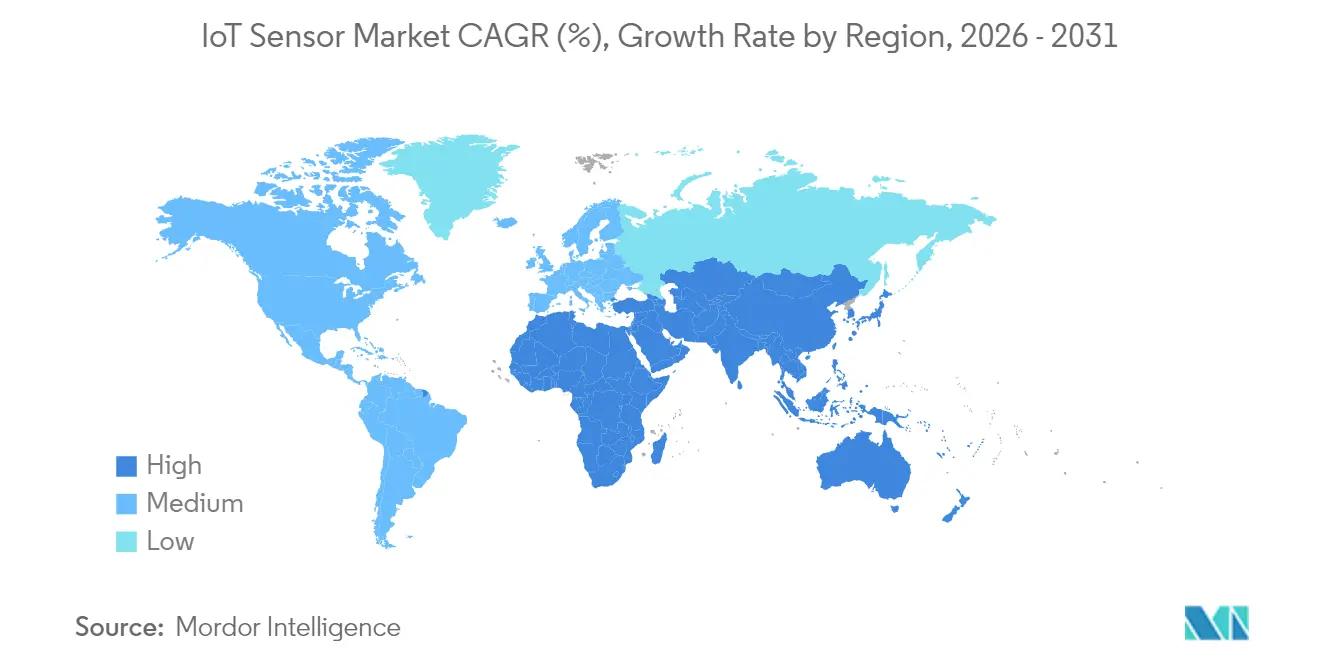

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IoT-Sensormarkt Analyse von Mordor Intelligence

Die Größe des IoT-Sensormarkts wird im Jahr 2026 auf 51,44 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 42,21 Milliarden USD, mit Projektionen für 2031 von 138,24 Milliarden USD, was einem Wachstum von 21,86 % CAGR über den Zeitraum 2026–2031 entspricht. Die stark steigende Nachfrage beschleunigt sich, da künstliche Intelligenz und Edge-Computing in miniaturisierte Sensorplattformen in der Industrieautomatisierung, der Fahrzeugsicherheit und der städtischen Infrastruktur einziehen. Verbindliche Flottentelematikvorschriften in Nordamerika und Indien, private 5G-Installationen in japanischen Fabriken und batterielose Energiegewinnungsnetzwerke in nordischen Offshore-Windparks weiten die Adoptionsbasis aus. Die Wettbewerbsintensität steigt, da Halbleiterhersteller KI-Engines in Sensoren integrieren, um Latenz und Bandbreite zu reduzieren. Gleichzeitig verschieben stromsparende Weitbereichskonnektivität und Energiegewinnung die Gesamtbetriebskostengleichungen in Fernüberwachungsszenarien.

Wichtigste Erkenntnisse des Berichts

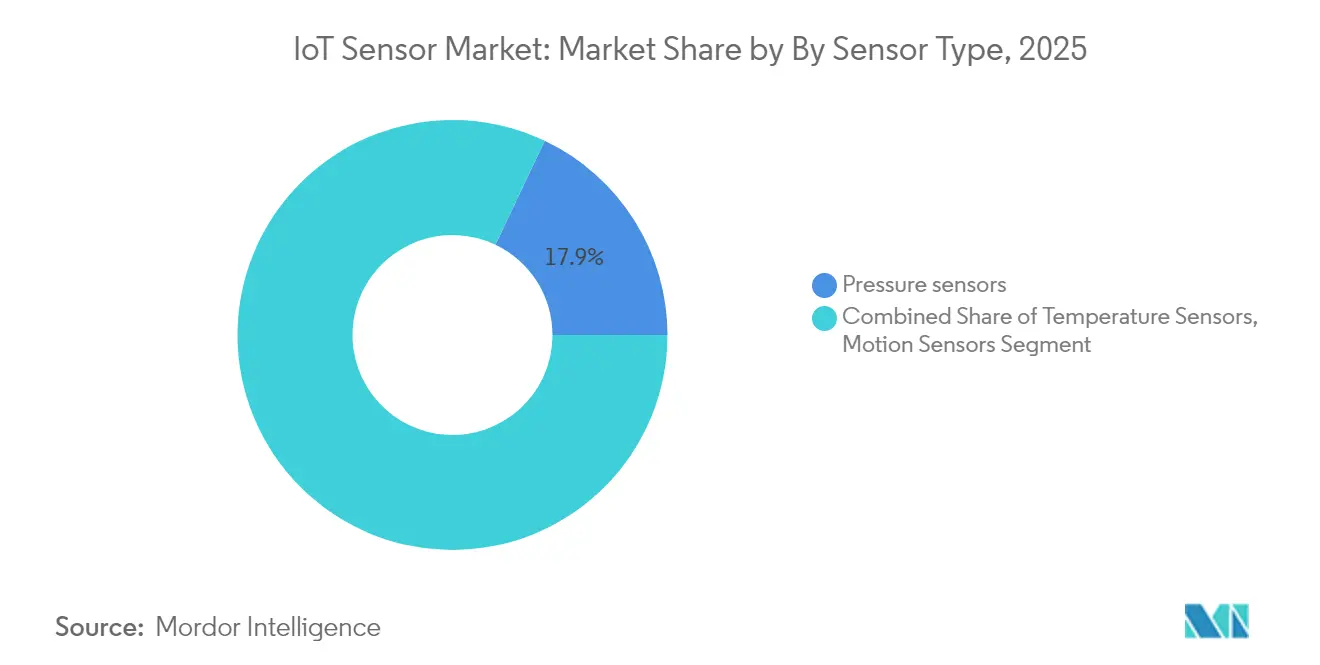

- Nach Sensortyp wachsen Bildsensoren mit einer CAGR von 27,78 % und werden voraussichtlich Drucksensoren überholen, die 2025 mit einem Anteil von 17,94 % am IoT-Sensormarkt führten.

- Nach Technologie hielt MEMS im Jahr 2025 einen Anteil von 42,15 % am IoT-Sensormarkt; optische Sensorik wird bis 2031 voraussichtlich jährlich um 25,48 % wachsen.

- Nach Konnektivität expandieren LoRaWAN- und Sigfox-Protokolle mit einer CAGR von 31,75 % und übertreffen damit den Umsatzanteil von Wi-Fi von 24,12 % im Jahr 2025.

- Nach Stromquelle dominierten Batterielösungen im Jahr 2025 mit 62,38 % des IoT-Sensormarkts, während Energiegewinnung mit einer CAGR von 34,65 % wächst.

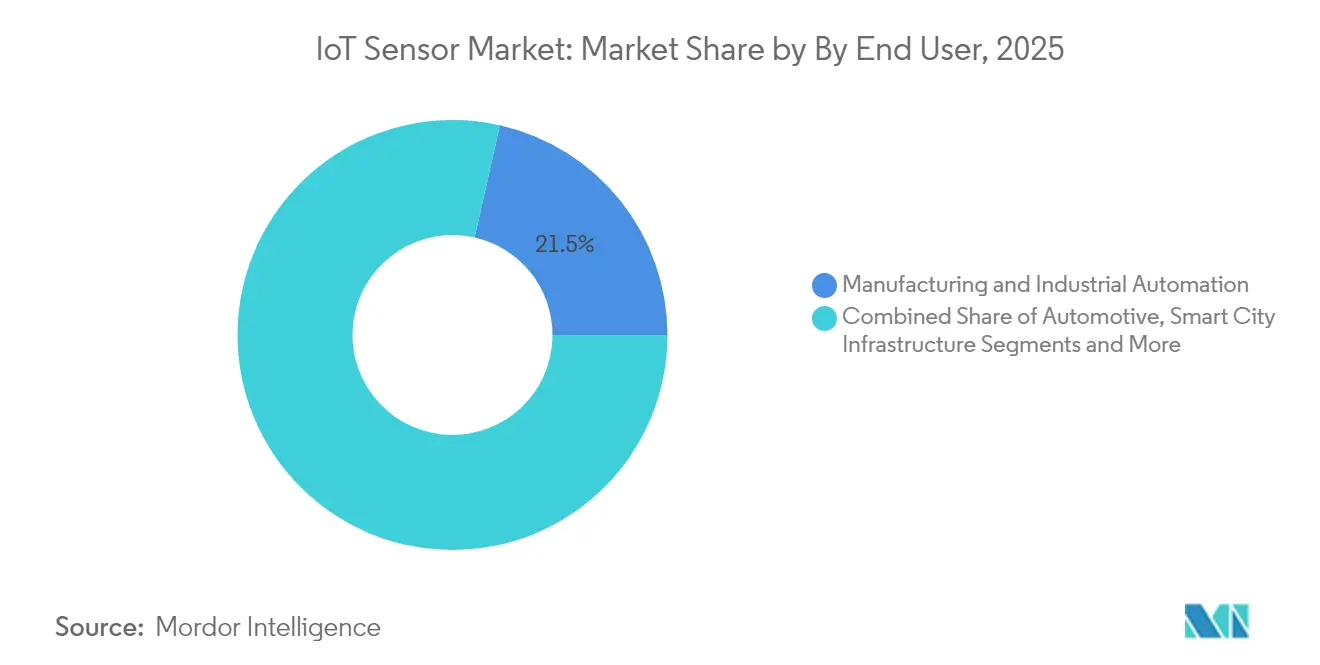

- Nach Endverbrauchsbranche hielt die Fertigung im Jahr 2025 einen Umsatzanteil von 21,46 %; die Infrastruktur intelligenter Städte ist der am schnellsten wachsende Bereich mit einer CAGR von 29,28 % bis 2031.

- Nach Region erzielte Asien-Pazifik im Jahr 2025 einen Umsatzanteil von 32,55 %, gestützt durch Chinas politische Unterstützung für intelligente Fertigung und Japans Zuteilung privater 5G-Spektren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im IoT-Sensormarkt

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Rasche Einführung stromsparender multimodaler MEMS-basierter Sensoren zur Ermöglichung von Edge-Analysen in der europäischen diskreten Fertigung | +4.2% | Europa, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbindliche Flottentelematikvorschriften in Nordamerika und Indien, die die Nachfrage nach automobilen Trägheits- und Drucksensoren ankurbeln | +3.8% | Nordamerika und Indien, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Batterielose Energiegewinnungs-Sensorknoten für vorausschauende Wartung in Offshore-Windparks (Nordische Länder und Vereinigtes Königreich) | +2.1% | Nordische Länder und Vereinigtes Königreich, Ausweitung auf globale Offshore-Märkte | Langfristig (≥ 4 Jahre) |

| Private 5G-Netzwerke in japanischen intelligenten Fabriken, die zeitsynchronisierte Bildsensoren erfordern | +3.5% | Japan, mit Übernahme in Südkorea und China | Mittelfristig (2–4 Jahre) |

| Rollout intelligenter Wasserzähler durch Wüstenversorgungsunternehmen im Nahen Osten, der die Nachfrage nach Ultraschall-Durchflusssensoren ankurbelt | +1.9% | Naher Osten, Ausweitung auf aride Regionen weltweit | Mittelfristig (2–4 Jahre) |

| Rasche Einführung von LoRaWAN/Sigfox LPWANs zur Ermöglichung skalierbarer industrieller IoT-Lösungen | +2.7% | Globale Industriezentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Einführung stromsparender multimodaler MEMS-basierter Sensoren zur Ermöglichung von Edge-Analysen in der europäischen diskreten Fertigung

Europäische Hersteller integrieren multimodale MEMS-Sensoren direkt in Anlagen, um Vibration, Temperatur, Schall und Druck vor Ort zu analysieren. TDKs i3 Micro Module integriert einen KI-Kern, der Anomalien vor Ausfällen vorhersagt. Die BHI360-Familie von Bosch Sensortec führt Gesten- und 3D-Audiofunktionen bei unter 600 µA aus, reduziert den Netzwerkverkehr um 80 % und rüstet veraltete Fertigungslinien nach. Programme zur vorausschauenden Wartung mit diesen Edge-Geräten berichten von 25 % Kosteneinsparungen und verlängern die Anlagenlebensdauer um 20–30 % in deutschen und italienischen Werken.[1]James Blackman, „Toyota Material Handling stattet gesamte US-Fabrik mit privatem Ericsson 5G-Netz aus”, rcrwireless.com

Verbindliche Flottentelematikvorschriften in Nordamerika und Indien, die die Nachfrage nach automobilen Trägheits- und Drucksensoren ankurbeln

Das US-amerikanische SmartWay-Modernisierungsprogramm und Indiens Vorschriften zur Verfolgung von Nutzfahrzeugen verpflichten Flottenbetreiber zur Erfassung von Fahrzeugdaten in Echtzeit. Texas Instruments' AWR1843AOP-Radar integriert DSP- und MCU-Blöcke, um Berichts- und Sicherheitsanforderungen zu erfüllen und gleichzeitig fortschrittliche Fahrerassistenz zu unterstützen. Die Einführung skaliert, da Logistikunternehmen auf vorausschauende Wartungsplanung umstellen, was die Stückzahlnachfrage nach Multisensor-Arrays erhöht.[3] Internationaler Rat für sauberen Transport, „Modernisierung der Datenerhebung für das SmartWay-Programm”, theicct.org

Batterielose Energiegewinnungs-Sensorknoten für vorausschauende Wartung in Offshore-Windparks

Hybride thermoelektrisch-piezoelektrische Energiewandler des KIST erhöhen die Bordleistung um 50 % und ermöglichen Sensornetzwerke an Turbinen, bei denen der Batterietausch kostspielig ist. MIT-Forscher gewinnen Magnetfelder für den Dauerbetrieb entlegener Knoten. Betreiber vermeiden tägliche Ausfallkosten von 50.000 USD pro Turbine und senken die Wartungsausgaben um 15–20 %.

Private 5G-Netzwerke in japanischen intelligenten Fabriken, die zeitsynchronisierte Bildsensoren erfordern

Das Ericsson-5G-Netzwerk von Toyota Material Handling veranschaulicht den Wechsel von Wi-Fi zu deterministischem Funk für die Automatisierung. Japans Spektrumregelung unterstützt die Bildsensorsynchronisation im Submillisekunden-Bereich für Hochgeschwindigkeitsprüfungen. NICT-Versuche zeigen eine kontinuierliche „Non-Stop-Linien”-Produktion durch koordinierte drahtlose Steuerung.

Analyse der Hemmnisswirkung*

| HEMMNISSE | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Kapazitätsengpass bei 200-mm-MEMS-Gießereien, der das Angebot an automobiltauglichen Trägheitssensoren begrenzt | -2.8% | Weltweit, mit akuten Auswirkungen in asiatisch-pazifischen Automobilzentren | Kurzfristig (≤ 2 Jahre) |

| Kalibrierungsdrift bei chemischen Sensoren mit langer Lebensdauer, die die Einführung in der pharmazeutischen Kühlkette einschränkt | -1.5% | Globale pharmazeutische Lieferketten, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Cyber-physische Angriffsfläche in drahtlosen Sensornetzwerken, die intelligente Netzprojekte in Lateinamerika verzögert | -1.2% | Lateinamerika, mit Bedenken, die sich auf Schwellenmärkte ausweiten | Mittelfristig (2–4 Jahre) |

| Eingeschränkter Zugang zu kritischen Materialien (Gallium, Antimon) für Sensorfabriken | -1.0% | Lieferketten in den USA, China und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapazitätsengpass bei 200-mm-MEMS-Gießereien, der das Angebot an automobiltauglichen Trägheitssensoren begrenzt

Die globale Halbleiterfertigung sieht sich akuten Kapazitätsengpässen in 200-mm-MEMS-Gießereien gegenüber, die Versorgungsengpässe bei automobiltauglichen Trägheitssensoren verursachen, die für fortschrittliche Fahrerassistenzsysteme und die Entwicklung autonomer Fahrzeuge benötigt werden. SEMI-Berichte zeigen eine Erweiterung der globalen Halbleiterfertigungskapazität um 6 % im Jahr 2024 und 7 % im Jahr 2025, doch die Nachfrage nach Automobilsensoren wächst mit Raten von über 25 % jährlich, was zu anhaltenden Angebots-Nachfrage-Ungleichgewichten führt. Der Engpass betrifft insbesondere automobile Trägheitssensoren, die spezielle Gehäuse und erweiterte Temperaturbereiche erfordern, bei denen Qualifizierungszyklen 18–24 Monate über Standard-Verbraucheranwendungen hinaus dauern können. Die 1-Milliarden-USD-Erweiterung von X-FAB Silicon Foundries, die auf automobile und industrielle Anwendungen abzielt, stellt Branchenbemühungen zur Behebung von Kapazitätsengpässen dar, obwohl neue Fabrikkapazitäten in der Regel 2–3 Jahre benötigen, um die volle Produktion zu erreichen.

Kalibrierungsdrift bei chemischen Sensoren mit langer Lebensdauer, die die Einführung in der pharmazeutischen Kühlkette einschränkt

In pharmazeutischen Kühlkettenanwendungen eingesetzte chemische Sensoren erfahren über längere Betriebszeiträume eine Kalibrierungsdrift, was ihre Einführung in kritischen Arzneimittellagerungs- und Transportsystemen einschränkt, bei denen die Messgenauigkeit die Produktwirksamkeit und die Patientensicherheit direkt beeinflusst. In Frontiers in Chemistry veröffentlichte Forschungsergebnisse identifizieren Kalibrierungsdrift als primäre Herausforderung für elektronische Nasen und Zungen, wobei zeitliche Gültigkeitsbeschränkungen häufige Neukalibrierungen erfordern, die die Betriebskosten und die Systemkomplexität erhöhen. Die strengen regulatorischen Anforderungen der Pharmaindustrie verlangen eine kontinuierliche Messgenauigkeit über Sensorlebenszyklen, die sich auf 5–10 Jahre erstrecken können, doch aktuelle chemische Sensortechnologien erfordern in der Regel alle 6–12 Monate eine Neukalibrierung, um eine akzeptable Leistung aufrechtzuerhalten. Forschungen in Kernkraftwerken zeigen, dass über 90 % der Sensoren bei Routineprüfungen innerhalb der Kalibrierungsspezifikationen bleiben, was darauf hindeutet, dass automatisierte Neukalibrierungsmethoden pharmazeutische Anwendungen adressieren und gleichzeitig die Betriebskosten senken könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Bildsensoren treiben Innovationen voran

Bildsensoren verzeichneten eine CAGR von 27,78 % und werden voraussichtlich den Beitrag von Drucksensoren von 17,94 % bis 2031 übertreffen. Die Größe des IoT-Sensormarkts für bildbasierte Geräte weitet sich aus, da autonome Fahrzeuge und KI-gestützte Inspektionssysteme von Prototypen zu Serienlinien übergehen. Automobil-OEMs integrieren CMOS-Imager mit hohem Dynamikbereich mit Trägheitseinheiten für die Sensorfusion und gewährleisten so eine sichere Navigation im komplexen Stadtverkehr. Industrielle Nutzer setzen intelligente Kameras ein, die neuronale Netzwerkinferenz lokal ausführen, Bandbreitenkosten eliminieren und geistiges Eigentum schützen. Unterdessen bleiben Drucksensoren unverzichtbar in der Pneumatik, HLK und Prozessautomatisierung und sorgen für eine stetige Nachfrage. In beiden Kategorien integrieren Anbieter Mikrocontroller und Sicherheitsenklaven, um Cybersicherheitsvorschriften in vernetzten Maschinen zu erfüllen.

Eine zweite Welle von Temperatur-, Bewegungs- und Näherungssensoren zielt auf Wearables und kollaborative Roboter ab. Eingebettete KI-Routinen erkennen Gesten und Mikrobewegungen und bereichern Benutzeroberflächen. Chemische Sensoren und Gassensoren sehen sich Kalibrierungsdrift-Hürden gegenüber, doch verschärfte Luftqualitätsvorschriften und die Erkennung von Wasserstofflecks in Brennstoffzellenfahrzeugen sichern das Wachstum. Trägheits- und Magnetsensoren bilden die Grundlage für die Motorsteuerung von Elektrofahrzeugen und präzises Positionsfeedback in Industrieaktuatoren und festigen damit ihre Rolle im IoT-Sensormarkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: MEMS-Dominanz durch optische Fortschritte herausgefordert

MEMS hielt im Jahr 2025 einen Umsatzanteil von 42,15 % und verankerte den IoT-Sensormarktanteil durch kosteneffiziente Wafer-Level-Gehäuse. Doch optische Techniken, angeführt von LiDAR und strukturierten Lichtsystemen, wachsen jährlich um 25,48 %. MEMS-Gießereien verpacken nun optische Modulatoren und Trägheitselemente gemeinsam und ermöglichen Hybridmodule, die Abstands- und Orientierungsdaten aus einem einzigen Sockel liefern. CMOS-Imager sättigen reife Verbrauchersegmente, bleiben aber für Smartphone- und Dashcam-Erneuerungszyklen unverzichtbar. Elektrochemische Sensoren behaupten ihre Stellung in der Point-of-Care-Diagnostik. Piezoelektrische Energiewandler erleben eine Renaissance, da Designer Vibrationsenergie nutzen, um Sensorclusters mit Submilliwatt-Leistung zu betreiben.

Materialinnovationen sind lebhaft: Infineons Graphen-basiertes Hall-Gerät erreicht eine 100-fache Empfindlichkeit gegenüber Silizium-Pendants und erschließt die Ultraniedrigfeld-Erkennung für die Robotik. Gehäusefortschritte kombinieren Glas-Durchsilizium-Vias mit Flip-Chip, um den Platzbedarf zu reduzieren und gleichzeitig den Wärmeübergang zu verbessern, was eine hohe Zuverlässigkeit bei automobilen Temperaturextremen gewährleistet.

Nach Konnektivität: LoRaWAN stört traditionelle Paradigmen

Wi-Fi hielt im Jahr 2025 einen Umsatzanteil von 24,12 %, doch LoRaWAN- und Sigfox-Netzwerke expandieren jährlich um 31,75 %, da Versorgungsunternehmen und Fabriken eine kilometerskalige Abdeckung bei Knopfzellen-Budgets anstreben. Die Größe des IoT-Sensormarkts für stromsparende Weitbereichsgeräte skaliert, da die Chipsatzkosten unter 2 USD fallen. Mobilfunk-NB-IoT und 5G RedCap adressieren Anwendungen, die garantierten Durchsatz und Roaming erfordern, während Bluetooth LE auf Wearables ausgerichtet ist. Hybridarchitekturen integrieren nun Doppelradios, die dynamisch zwischen LoRaWAN für Telemetrie und BLE für die Bereitstellung wechseln. Die LoRa Alliance-Mitgliedschaft überstieg 2024 500 Unternehmen, was die Reife des Ökosystems widerspiegelt.

Nach Stromquelle: Energiegewinnung gestaltet Autonomie neu

Batterieeinheiten machen noch immer 62,38 % der Lieferungen aus, doch die Größe des IoT-Sensormarkts für Energiegewinnungsdesigns steigt schnell. Hybride thermoelektrisch-vibrations-basierte Energiewandler versorgen Zustandsüberwachungsknoten, die jahrzehntelang ohne Wartung laufen. IEEE Spectrum dokumentiert Magnetfeld-Energiewandler, die Streuströme entlang von Kabeln erfassen und Rohstoffverarbeitungsanlagen für die selbstversorgte Überwachung öffnen. Power-over-Ethernet und Superkondensator-Backups bleiben unverzichtbar in Rechenzentren und Gebäudemanagementsystemen, wo eine ununterbrochene Sensorik entscheidend ist.

Nach Endverbrauchsbranche: Intelligente Städte beschleunigen den Infrastrukturumbau

Die Fertigung hielt im Jahr 2025 einen Umsatzanteil von 21,46 %, da Industrie-4.0-Nachrüstungen voranschreiten. Im Gegensatz dazu wächst die Infrastruktur intelligenter Städte jährlich um 29,28 %, angetrieben durch intelligente Straßenbeleuchtung, Optimierung der Abfallentsorgung und adaptive Verkehrssteuerung. Flottentelematikvorschriften steigern die Automobilnachfrage, während das Gesundheitswesen in die Fernpatientenüberwachung investiert, die FDA-konforme Zuverlässigkeit erfordert. Versorgungsunternehmen setzen intelligente Zähler und netzseitige Sensoren ein, um erneuerbare Energiequellen auszugleichen. Die Landwirtschaft nutzt Bodenfeuchtigkeitssonden und Bildgebung, um den Wasserverbrauch zu senken. Logistikunternehmen integrieren Umgebungsmonitore in Kühlkettenpakete und schützen so die Integrität von Impfstoffen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Vorausschauende Wartung gestaltet den Betrieb neu

Einsätze zur vorausschauenden Wartung demonstrieren 25 % Wartungseinsparungen und 70 % Vermeidung von Ausfallzeiten und beleben das Wachstum in der Schwerindustrie. Sensoren speisen maschinelle Lernmodelle, die den Lagerverschleiß in Walzwerken vorhersagen und Kavitation in Pumpen erkennen. Die strukturelle Gesundheitsüberwachung erstreckt sich auf Brücken, Tunnel und Windturbinen, wobei faseroptische Dehnungsmessstreifen und MEMS-Beschleunigungsmesser Echtzeit-Integritätsdaten liefern. Fortschritte bei der Mensch-Maschine-Schnittstelle gehen über Tasten hinaus zu Gesten- und Sprachsteuerung und erhöhen die Sicherheit in gefährlichen Umgebungen. Umgebungssensorik optimiert den HLK-Energieverbrauch in Gewerbegebäuden.

Geografische Analyse

Asien-Pazifik führte im Jahr 2025 mit einem Umsatzanteil von 32,55 %. Chinas „Aktionsplan zur Innovation und Entwicklung des industriellen Internets” installiert Sensornetzwerke für die Koordination von Hochgeschwindigkeitsanlagen, während Japans private 5G-Zuteilungen deterministische Kommunikation in intelligenten Fabriken finanzieren. Südkorea nutzt fortschrittliche Halbleiterprozesse und sichert die Versorgungssicherheit für regionale OEMs. Indien schreibt Flottentelematik für Nutzfahrzeuge vor und skaliert die Nachfrage nach Trägheits- und Umgebungssensoren schnell. Australiens Bergbausektor benötigt robuste Geräte, die für explosive Atmosphären zertifiziert sind, und schafft spezialisierte Nischen im IoT-Sensormarkt.

Nordamerika profitiert vom CHIPS and Science Act. Texas Instruments sicherte sich 1,6 Milliarden USD für den Bau von drei 300-mm-Fabriken und stärkt damit die inländische Sensorkapazität. Die Region legt Wert auf Cybersicherheit und drängt Lieferanten dazu, sichere Boot-, Verschlüsselungs- und Over-the-Air-Update-Funktionen zu integrieren. Kanada investiert in Umgebungssensorik zur Überwachung des Waldbrandrisikos, während Mexikos Automobilcluster kostenwettbewerbsfähige Sicherheitssensoren nachfragen.

Europa setzt strenge Emissions- und Sicherheitsstandards durch. Deutschlands Vorzeigeunternehmen der diskreten Fertigung setzen KI-fähige MEMS-Module ein, um Ausschussraten zu senken. Frankreich investiert in intelligente Beleuchtung und Verkehrsmanagement zur CO₂-Reduzierung. Nordische Offshore-Windparks fördern Energiegewinnungs-Sensoreinsätze zur Überwachung von Turbinenbelastungen in eiskalten Meeren. Der EU-Cyberresilienzakt verpflichtet Lieferanten zur Zertifizierung softwaregesteuerter Sensoren, was die Designkomplexität erhöht, aber das Käufervertrauen stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Regulatorisches Umfeld

Die Cybersicherheitsregulierung wird zu einem zentralen Compliance-Tor für vernetzte Sensoren und eingebettete Software. In der EU trat die Verordnung (EU) 2024/2847 (Cyber Resilience Act) am 10. Dezember 2024 in Kraft und führt gestaffelte Verpflichtungen ein, die IoT-Sensorlieferanten betreffen, die vernetzte Produkte nach Europa liefern. Dazu gehören der Beginn der Bestimmungen von Kapitel IV zu Konformitätsbewertungsstellen ab dem 11. Juni 2026, die Meldepflichten der Hersteller bezüglich Schwachstellen (Artikel 14), die ab dem 11. September 2026 gelten, sowie die breitere Anwendbarkeit für Hersteller ab dem 11. Dezember 2027.

Normungsgremien und US-Bundesrichtlinien stimmen sich ab, um diese Anforderungen im Produktdesign, in der Dokumentation und im Lebenszyklusmanagement operativ umzusetzen. ETSI treibt Konformitäts- und Bedrohungsmodellierungsreferenzen voran, die für Verbraucher- und Hub-artige Sensoreinsätze relevant sind, zum Beispiel ETSI TS 103 701 zur Konformitätsbewertung und ETSI TS 103 864 zu Sicherheitsbedrohungen für Verbrauchersensor-Hubs. Die CRA-bezogenen Zwischenentwürfe haben zudem eine Frist bis April 2026 für direkte Kommentare festgelegt, wobei verspätete Eingaben über nationale Normungsorganisationen geleitet werden. In den Vereinigten Staaten veröffentlichte NIST im Juni 2026 einen ersten öffentlichen Entwurf von NIST SP 800-213 Revision 1 (Kommentierung bis 24. August 2026 offen), was die Erwartungen von Beschaffungsstellen und Käufern an sicher gestaltete IoT-Produkte im Einklang mit dem Internet of Things Cybersecurity Improvement Act of 2020 stärkt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette von IoT-Sensoren beginnt mit Materialien und Geräte-IP (MEMS-Strukturen, CMOS-/optische Stapel, Spezialmaterialien wie Gallium und Antimon), geht dann in die Wafer-Fertigung (häufig auf ausgereiften Knotenpunkten), Verpackung und Test (einschließlich Kalibrierung und Umweltqualifizierung), Modulintegration (MCU, Energiemanagement, Funk) und Vertrieb über OEM-/ODM-Kanäle in Endmärkte wie Fertigungsautomatisierung, Automobilindustrie, Smart Buildings, Versorgungsunternehmen und Smart-City-Infrastruktur über. Ein im Marktkontext hervorgehobener Engpass sind Kapazitäts- und Qualifizierungsbeschränkungen für die MEMS-Versorgung in Automobilqualität, wobei der Mangel an 200-mm-MEMS-Foundries und lange Qualifizierungszyklen die Lieferzeiten und Zuteilung prägen.

Nachgelagert beeinflussen Interoperabilität und Datenstandardisierung zunehmend die Integrationskosten und die Zeit bis zur Bereitstellung. Die Veröffentlichung von IEEE 1451.0-2024 im Juni 2024 stellt einen Standardrahmen für Smart-Transducer-Schnittstellen bereit, einschließlich Metadatenkonstrukten und Sicherheitsüberlegungen, was Sensoren dabei hilft, sich in heterogene OT-/IT-Stacks zu integrieren. Industrielle Datenökosysteme verdichten sich zudem im Hinblick auf regulatorisch getriebene Rückverfolgbarkeits- und Interoperabilitätsanforderungen, wie die Zusammenarbeit zwischen Catena-X und der OPC Foundation im August 2025 zeigt, die den Datenaustausch im Einklang mit dem Zeitplan des EU Digital Product Passport (in Kraft ab 2027) standardisieren soll. Konnektivitäts- und Servicepartner gewinnen bei der Skalierung von Einsätzen zunehmend an Bedeutung, wie die Zusammenarbeit von AT&T und Wiliot im Jahr 2026 rund um Lösungen für Lieferketten und Asset-Tracking zeigt, die Sensor-Tags mit Netzwerkinfrastruktur und Feldwartungsfunktionen kombiniert.

Wettbewerbslandschaft

Der IoT-Sensormarkt bleibt mäßig fragmentiert. Bosch Sensortec, Honeywell und STMicroelectronics nutzen beträchtliche Forschungs- und Entwicklungsbudgets sowie globale Vertriebskanäle. Bosch plant, 2,5 Milliarden EUR in die KI-Entwicklung zu investieren und bis 2030 10 Milliarden intelligente Sensorlieferungen anzustreben. Honeywell kooperiert mit Qualcomm bei KI-gestützten Industrielösungen und mit NXP bei Luftfahrt-Mikrocontrollern und integriert KI-Inferenz neben Sensor-Front-Ends. STMicroelectronics und Qualcomm entwickeln gemeinsam schlüsselfertige Bluetooth/Wi-Fi-Module für das Automobil-Infotainment.

Neueinsteiger konzentrieren sich auf Energiegewinnung, Cybersicherheit und neuartige Materialien. Infineons SURF-Einheit fusioniert Sensor- und HF-Teams, um Umgebungs-IoT- und Grünenergiemärkte zu erschließen. AMS-OSRAM liefert den ersten AEC-Q102-qualifizierten 8-Kanal-LiDAR-Laser und erweitert die automobilen Wahrnehmungsoptionen. Graphenbasierte Magnetsensoren von Bosch und Infineon versprechen dramatische Leistungsgewinne gegenüber Silizium. Strategische Akquisitionen, wie Honeywells Kauf von Civitanavi Systems für autonome Navigation, unterstreichen eine Tendenz zu integrierten Bewegungssensing-Stacks.

Führende Unternehmen der IoT-Sensorbranche

Honeywell International Inc.

Bosch Sensortec GmbH

STMicroelectronics N.V.

Texas Instruments Inc.

NXP Semiconductors N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein großer Chancenbereich liegt bei compliance-fähigen, sicher gestalteten Sensoren und Sensormodulen für regulierte Märkte, in denen Käufer Nachweise über Lebenszyklus-Cybersicherheit, Schwachstellenmanagement und Softwareaktualisierungsfähigkeiten benötigen, statt eigenständiger Erfassungsleistung. Der EU Cyber Resilience Act trat im Dezember 2024 in Kraft und bringt gestaffelte Verpflichtungen im Jahr 2026 mit sich, einschließlich Meilensteinen für Konformitätsbewertungsstellen und Meldepflichten. NIST hat die US-Richtlinien mit dem im Juni 2026 veröffentlichten ersten öffentlichen Entwurf von SP 800-213 Revision 1 vorangetrieben. Zusammen schaffen diese Punkte Freiraum für Anbieter, die Sicherheitsfunktionen (Secure Boot, Geräteidentität, signierte OTA-Updates, Prozesse zur Offenlegung von Schwachstellen) zu wiederholbaren Plattformen für Einsätze in Industrie, Automobil und Smart Buildings produktisieren können.

Ein zweiter Chancenbereich liegt in Interoperabilitäts- und datenzugriffsgetriebenen Architekturen, die den Wert von Sensoren innerhalb breiterer industrieller Datenplattformen erhöhen. Der EU Data Act trat im September 2025 in Kraft und führt Designverpflichtungen ein, die ab September 2026 für neue vernetzte Produkte gelten, die in der EU verkauft werden, wobei operative Daten in strukturierten und sicheren Formaten zugänglich sein müssen. Dies stärkt die Nachfrage nach Gateways, standardisierten Metadaten und Multiprotokoll-Integration rund um Sensorflotten. Laufende Ökosystemaktivitäten unterstützen diesen Wandel: Die LoRa Alliance kündigte im Juni 2026 eine dreijährige technische LoRaWAN-Roadmap an, die Anwendungsintegrationen wie OPC-UA-Mapping umfasst und LPWAN-Sensoreinsätze mit industriellen Datenmodellen in Einklang bringt. Schneider Electric kündigte im Juni 2026 Industrial Automation Modernization as a Service an (basierend auf HPE-SimpliVity-Infrastruktur), was auf eine Nachfrage nach paketierten Modernisierungsangeboten hinweist, bei denen Sensoren, Konnektivität und Software als verwalteter Stack statt als Einzelhardware bereitgestellt werden.

Aktuelle Branchenentwicklungen

- Juni 2026: STMicroelectronics kündigte neue, auf Industrie und Edge-KI ausgerichtete Sensorprodukte an, einschließlich des Vibrationssensors IIS3DWB10IS mit integrierter ISPU 2.0 für Zustandsüberwachung und vorausschauende Wartung. Die Ankündigung unterstützt die Position von STM in industriellen IoT-Einsätzen, bei denen die Verarbeitung auf dem Sensor den Systemenergieverbrauch senkt und den Bedarf an externer Host-Rechenleistung verringert, im Einklang mit skalierbaren Nachrüstprogrammen.

- Februar 2026: STMicroelectronics schloss die Übernahme des ehemals von NXP Semiconductors gehaltenen MEMS-Geschäfts ab. Die Transaktion erweitert das MEMS-Portfolio und Fertigungswissen von STM und verbessert die Optionen für vertikale Integration bei Bewegungs- und Trägheitssensorik, die in Automobil-, Industrieautomatisierungs- und ständig eingeschalteten Verbrauchergeräten eingesetzt wird.

- September 2024: NXP Semiconductors führte kombinierte Ultra-Wideband-Secure-Ranging- und Kurzstreckenradar-Fähigkeiten für autonome Industrie- und IoT-Anwendungen ein. Durch die Kombination von sicherer Lokalisierung mit radarbasierter Anwesenheits- und Bewegungserkennung unterstrich die Ankündigung einen Wandel hin zu multimodalen Sensor-Stacks, die das Design-in für industrielle Sicherheits- und Automatisierungsanwendungsfälle vereinfachen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Sensoren, die in IoT-Systemen eingesetzt werden, um physische Bedingungen zu erfassen und nutzbare Signale an vernetzte Geräte, Gateways oder Netzwerke zu senden. Die Größenbestimmung spiegelt den Wert der Sensorhardware in wichtigen Endanwendungen wider, bei denen Konnektivität und Fernüberwachung Teil des Designs sind.

Ausschlüsse vom Geltungsbereich: Wir schließen eigenständige Konnektivitätsmodule, Gateways und wiederkehrende Software- oder Plattformgebühren aus, ebenso wie Installations- und Managed Services, sofern sie nicht in den Verkaufspreis des Sensors eingebunden sind.

Übersicht der Segmentierung

- Nach Sensortyp

- Drucksensoren

- Temperatursensoren

- Bewegungs- und Näherungssensoren

- Chemische Sensoren und Gassensoren

- Feuchtigkeitssensoren

- Bildsensoren

- Trägheitssensoren (Beschleunigungsmesser, Gyroskop)

- Magnetsensoren

- Optische Sensoren und Lichtsensoren

- Füllstands- und Durchflusssensoren

- Nach Technologie

- MEMS

- CMOS

- Optisch

- Elektrochemisch

- Magnetisch

- Piezoelektrisch und weitere

- Nach Konnektivität

- Kabelgebunden (Ethernet, Modbus, CAN)

- Kabellos Wi-Fi

- Kabellos Bluetooth/BLE

- Kabellos Zigbee/Z-Wave

- Kabellos LoRaWAN/Sigfox

- Kabellos Mobilfunk (2G, 5G, NB-IoT)

- RFID/NFC

- Nach Stromquelle

- Batteriebetrieben

- Energiegewinnung (Thermisch, Vibration, HF)

- Power-over-Ethernet und kabelgebundene Stromversorgung

- Nach Endverbrauchsbranche

- Fertigung und Industrieautomatisierung

- Automobil und Transport

- Gesundheitswesen und Medizinprodukte

- Unterhaltungselektronik und Wearables

- Intelligentes Zuhause und Gebäudeautomatisierung

- Energie und Versorgungsunternehmen (Öl und Gas, intelligentes Netz)

- Landwirtschaft und Umweltüberwachung

- Logistik und Lieferkette (Kühlkette, Asset-Tracking)

- Infrastruktur intelligenter Städte

- Verteidigung und Sicherheit

- Nach Anwendung (Detailanalyse)

- Vorausschauende Wartung

- Zustandsüberwachung

- Strukturelle Gesundheitsüberwachung

- Mensch-Maschine-Schnittstelle

- Umgebungssensorik

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder (Schweden, Norwegen, Dänemark, Finnland)

- Benelux (Belgien, Niederlande, Luxemburg)

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Israel

- Türkei

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Asien

- China

- Japan

- Indien

- Südkorea

- ASEAN (Singapur, Malaysia, Thailand, Indonesien, Philippinen, Vietnam)

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischarbeit beginnt mit dem Aufbau einer klaren Faktenbasis darüber, wie viele vernetzte Geräte ausgeliefert werden und wo Sensoren in diese Einsätze integriert werden, um dies dann in einen Nachfragepool für Sensorwert zu übersetzen. Öffentliche Quellen wie die International Telecommunication Union für Konnektivitätsindikatoren, die Weltbank für makroökonomische und branchenbezogene Aktivitäten sowie die United Nations Comtrade-Datenbank für Handelsströme helfen dabei, sinnvolle äußere Grenzen für Nachfrage- und Angebotsbewegungen festzulegen.

Wir prüfen zudem Quellen wie Referenzen zur Geräteautorisierung der US Federal Communications Commission, Veröffentlichungen von EU-Regulierungs- und Normungsgremien sowie von Fachgutachtern begutachtete Ingenieurzeitschriften, um technologische Verschiebungen wie die Einführung von MEMS, Energy Harvesting und den Fortschritt drahtloser Protokolle zu verstehen. Unternehmensmeldungen, Investorenpräsentationen und glaubwürdige Presseberichte werden verwendet, um den Produktmix und die Preisentwicklung zu interpretieren, und kostenpflichtiger Abonnementzugang zu Unternehmensfinanzdaten und Patentdatenbanken wird selektiv genutzt, um Exposition und Innovationsintensität zu bestätigen. Die hier genannten Quellen sind beispielhaft, und viele weitere öffentliche und Abonnementquellen wurden zur Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärforschung wird genutzt, um Annahmen zu prüfen, die durch Sekundärquellen nicht vollständig erklärt werden, wie etwa Sensor-Attach-Raten nach Gerätekategorie und die Entwicklung durchschnittlicher Verkaufspreise mit steigenden Volumina. Wir sprechen mit Teilnehmern aus Sensordesign, Beschaffung, Integration, Vertrieb und Endnutzereinsatz, und die Abdeckung ist ausgewogen zwischen APAC, EMEA und Amerika verteilt, damit regionale Adoptionsmuster nicht übergeneralisiert werden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 36% | CXOs: 15% | APAC: 44% |

| Mid-Tier: 48% | Funktions-/Bereichsleiter: 42% | EMEA: 36% |

| Kleinere Akteure: 16% | Manager: 43% | Amerika: 20% |

Marktgrößenbestimmung und Prognose

Das Kernmodell verwendet einen Top-Down-Ansatz, bei dem Indikatoren zur Einführung vernetzter Geräte und industrieller IoT-Einsätze verwendet werden, um den Sensornachfragepool zu rekonstruieren, der dann anhand beobachteter Preisbänder in Wert umgewandelt wird. Die Ergebnisse werden durch selektive Bottom-up-Näherungen unter Verwendung von Stichproben-Lieferantenumsätzen, Kanalprüfungen und einem einfachen ASP-mal-Volumen-Plausibilitätstest für einige stark nachgefragte Anwendungsfälle kreuzgeprüft.

Die Eingabewerte werden so gewählt, dass sie widerspiegeln, wie IoT-Sensoren gekauft und genutzt werden, sodass wir Indikatoren wie Lieferungen und installierte Basis vernetzter Geräte, erwartete Sensoren pro Gerät oder Anlage, die Aufteilung zwischen kabelgebundenen und drahtlosen Einsätzen, den Fortschritt des MEMS-Anteils bei Hochvolumenkategorien und typische Austauschzyklen für Verschleiß- und umweltexponierte Sensoren verfolgen. Prognosen werden mittels multivariater Regression erstellt, wobei Gerätewachstum und Einsatzintensität die Haupttreiber sind, und Annahmen zur Preiserosion werden basierend auf Expertenrückmeldungen angepasst. Wo direkte Volumendaten dünn sind, füllen wir Lücken durch die Verwendung von Proxy-Reihen wie Automatisierungsinvestitionstrends und Handelsbewegungen für relevante Sensorklassen und bestätigen dann, dass die implizierten Gesamtwerte nach Geografie und Endanwendung realistisch bleiben.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, sodass die endgültige Zahl nicht von einer einzelnen Annahme abhängt. Wir vergleichen die Ergebnisse mit unabhängigen Signalen wie Trends bei der Geräteeinführung, Import- und Exportbewegungen und öffentlichen Hinweisen zur Nachfragesituation, und überprüfen und korrigieren dann Ausreißer, wenn die Logik nicht schlüssig ist.

Vor der Freigabe wird eine zweite Analystenprüfung durchgeführt, und jede große Abweichung löst eine erneute Überprüfung der Preisgestaltung, Attach-Raten oder regionalen Aufteilungen durch Nachfassaktionen aus. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie Regulierungsänderungen, größere Technologieverschiebungen oder starke Preisbewegungen. Vor der Auslieferung wird eine abschließende Prüfung durchgeführt, damit die Kunden die aktuellste zu diesem Zeitpunkt verfügbare Sichtweise erhalten.

Vergleich der Marktgröße für IoT-Sensoren von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Werte für den IoT-Sensormarkt unterscheiden sich häufig, weil Unternehmen nicht dieselben Dinge zählen, selbst wenn die Titel ähnlich aussehen, und auch das Timing spielt eine Rolle. Die größten Unterschiede ergeben sich in der Regel daraus, was als Sensor im Vergleich zu angrenzender Hardware betrachtet wird, wie drahtlose und kabelgebundene Einsätze bepreist werden und wie schnell eine Preiserosion in Hochvolumenkategorien angenommen wird.

Einige Verlage integrieren einen breiteren geräteseitigen Wert wie Konnektivitätsmodule oder sogar Teile von Gateways, was die ausgewiesene Sensorzahl aufbläht, während sich der Gerätemix hin zu komplexen Systemen verschiebt. Mordor Intelligence zählt nur den Umsatz mit Sensorhardware und schließt Konnektivitätskomponenten und wiederkehrende Software aus, sodass die Gesamtsumme mit Sensor-Attach-Raten und Sensor-ASPs verknüpft bleibt, die anhand von Interviews und öffentlichen Signalen überprüft werden können.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 51,44 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 16,20 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und wendet eine steile Wachstumskurve an, die kurzfristige Adoptionsspitzen verstärken kann, und die öffentliche Zusammenfassung trennt nicht klar reinen Sensorumsatz von geräteseitig getriebener Anwendungsfallbündelung. |

| Branchenverlag B | 34,34 Mrd. USD (2026) | Beinhaltet eine breitere Technologie- und Schnittstellenrahmung, die Sensorwert mit modulartigen Formfaktoren verschmelzen kann, und der Größenbestimmungsansatz scheint sich stärker auf breite vertikale Narrative als auf Attach-Raten- und Preisprüfungen nach Einsatztyp zu stützen. |

Die Spanne in der Tabelle ergibt sich hauptsächlich daraus, was rund um den Sensor einbezogen wird und wie die Preisgestaltung im Basisjahr gehandhabt wird. Indem der Geltungsbereich auf Sensorhardware verankert bleibt und die Berechnung gegen Adoptions- und Preiseingaben geprüft wird, bleibt unsere Schätzung leichter nachvollziehbar und wiederholbar, wenn neue Geräte- und Einsatzdaten eintreffen.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für intelligente Sensoren?

Der Markt für intelligente Sensoren wird im Jahr 2026 auf 51,44 Milliarden USD geschätzt und soll bis 2031 138,24 Milliarden USD erreichen.

Welche Region führt die globale Nachfrage nach IoT-Sensoren an?

Asien-Pazifik führt mit einem Umsatzanteil von 32,55 %, angetrieben durch Chinas Vorstoß in die intelligente Fertigung und Japans private 5G-Fabriknetzwerke.

Warum wachsen Bildsensoren schneller als andere Sensortypen?

Autonome Fahrzeuge und KI-basierte Qualitätsprüfsysteme erfordern hochauflösende, zeitsynchronisierte Bildgebung, was Bildsensoren mit einer CAGR von 27,78 % antreibt.

Wie beeinflusst Energiegewinnung den Einsatz von IoT-Sensoren?

Energiegewinnungsdesigns eliminieren die Batteriewartung und ermöglichen die Fernüberwachung in Offshore-Windparks und Industrieanlagen, während sie jährlich um 34,65 % wachsen.

Was sind die wesentlichen Hemmnisse für das Marktwachstum?

Knappe 200-mm-MEMS-Gießereikapazitäten, Kalibrierungsdrift bei chemischen Sensoren und Cybersicherheitsrisiken in drahtlosen Netzwerken dämpfen die Gesamt-CAGR um mehrere Prozentpunkte.

Welche Unternehmen prägen die Wettbewerbsdynamik?

Bosch Sensortec, Honeywell, STMicroelectronics, Infineon und Texas Instruments führen durch KI-fähige Sensoren, strategische Partnerschaften und dedizierte Halbleiterfabrikprojekte.

Seite zuletzt aktualisiert am: