Markt für Drohnensensoren – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.85 Milliarden US-Dollar |

| Marktgröße (2031) | 3.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Drohnensensoren von Mordor Intelligence

Die Marktgröße für Drohnensensoren wird voraussichtlich von 1,67 Milliarden USD im Jahr 2025 auf 1,85 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 3,12 Milliarden USD bei einer CAGR von 10,95 % über den Zeitraum 2026–2031 erreichen. Die kurzfristige Nachfrage wurde durch die obligatorische Einführung der Fernidentifikation (Remote ID), Anforderungen der Präzisionslandwirtschaft und die kontinuierliche Miniaturisierung von Plattformen vorangetrieben, die die Kennzahlen für Größe, Gewicht und Leistung (SWaP) verbesserte.[1]Quelle: Bundesluftfahrtbehörde, „Fernidentifikation unbemannter Luftfahrzeuge”, faa.gov Verteidigungsausgaben und kommerzielle Investitionen in den autonomen Flug verankerten weiterhin die Beschaffungsbudgets. Regulatorische Klarheit rund um BVLOS-Operationen förderte die Akzeptanz, während die Multispektralbildgebung die Analytik auf Feldebene erweiterte und Sensoren von optionalen Nutzlasten zu unverzichtbarer Avionik machte. Anbieter reagierten, indem sie Edge-KI-Koprozessoren integrierten, die Daten an Bord verarbeiteten und so Latenz und Bandbreitenbedarf reduzierten. Die Konsolidierung unter MEMS-Lieferanten, verbunden mit aufkommenden LiDAR-Spezialisten, signalisierte eine Verlagerung hin zu vertikal integrierten, sensorfusionsbereiten Modulen.

Wichtigste Erkenntnisse des Berichts

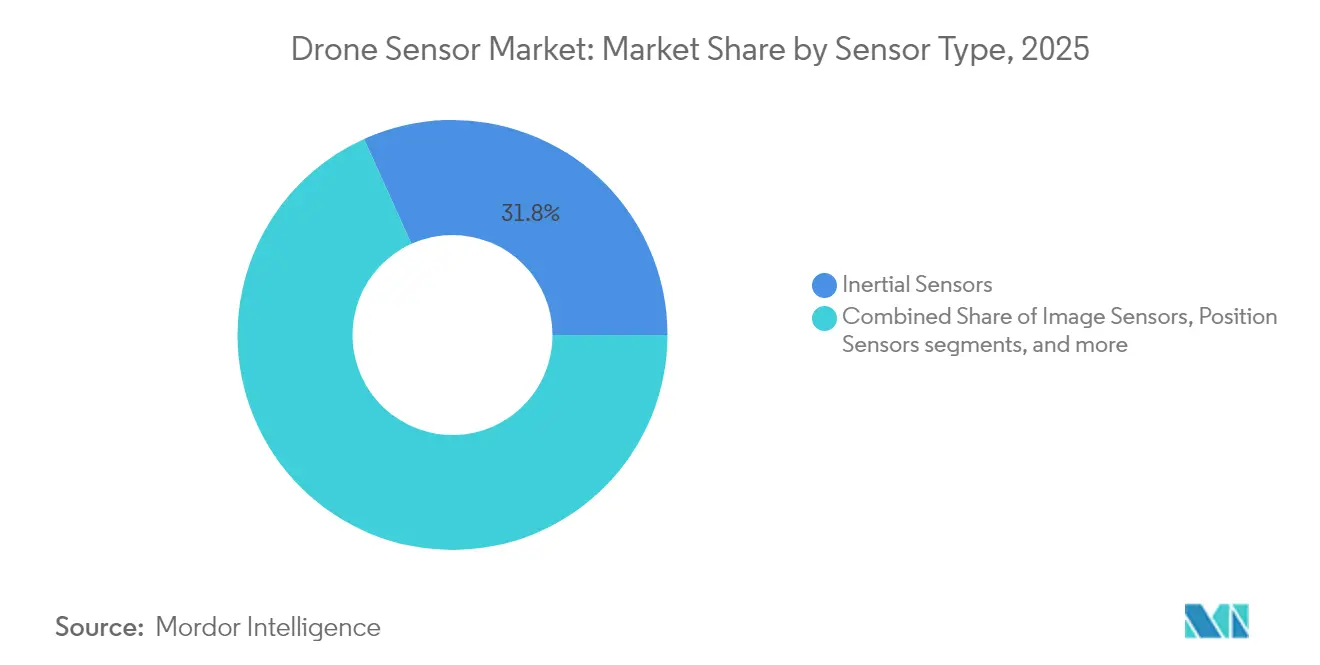

- Nach Sensortyp führten Inertialsensoren den Markt für Drohnensensoren mit einem Anteil von 31,75 % im Jahr 2025 an, während LiDAR-Sensoren bis 2031 voraussichtlich mit einer CAGR von 12,35 % wachsen werden.

- Nach Plattformtyp entfielen VTOL-Konfigurationen auf 57,90 % des Marktanteils für Drohnensensoren im Jahr 2025, und Hybridplattformen werden bis 2031 voraussichtlich mit einer CAGR von 13,85 % expandieren.

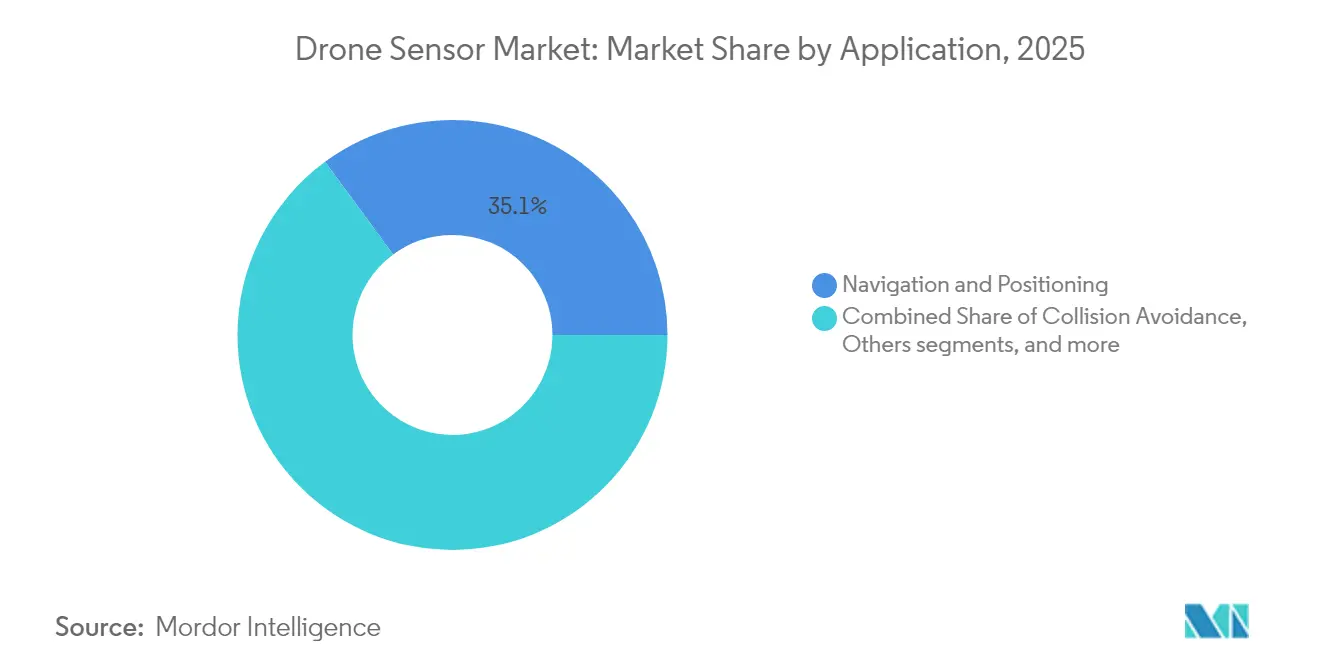

- Nach Anwendung hielten Navigationssysteme im Jahr 2025 einen Anteil von 35,10 % an der Marktgröße für Drohnensensoren, während Kollisionsvermeidungslösungen über den Prognosezeitraum mit einer CAGR von 12,95 % voranschreiten.

- Nach Endnutzerbranche erfasste Verteidigung und Sicherheit im Jahr 2025 einen Anteil von 30,95 % am Markt für Drohnensensoren, während Logistik und Lagerhaltung bis 2031 voraussichtlich mit einer CAGR von 13,60 % steigen werden.

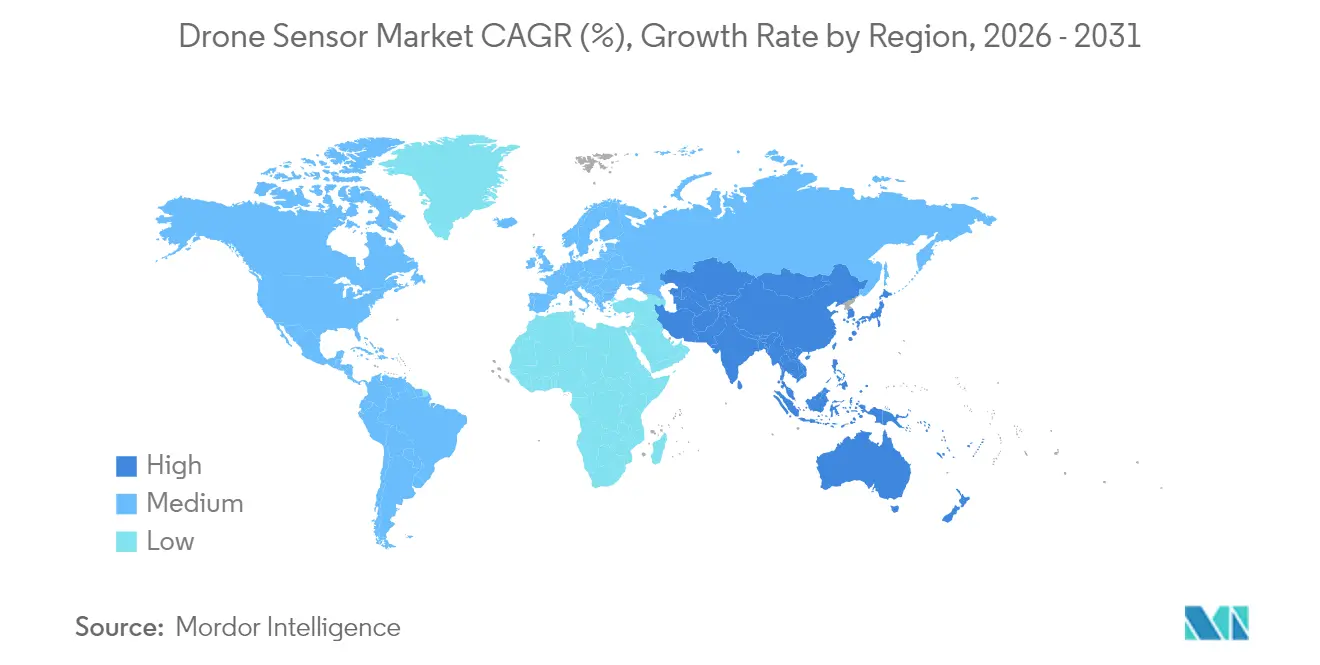

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 37,25 % am Markt für Drohnensensoren, und für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 11,75 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Drohnensensoren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach autonomiebereiter Sensorfusion | +2.8% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Schnelle Miniaturisierung und SWaP-Optimierung | +2.1% | Fertigungszentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Obligatorische Fristen zur Einhaltung der Fernidentifikation (Remote ID) | +1.9% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Vorstoß der Präzisionslandwirtschaft für Multispektralsensorik | +1.7% | Globale Landwirtschaftsregionen | Mittelfristig (2–4 Jahre) |

| Integration energieeffizienter Edge-KI-Koprozessoren | +1.4% | Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Kommerzieller Rollout von Millimeterwellen-Bildgebungsradar | +1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach autonomiebereiter Sensorfusion

Autonomer Flug erfordert koordinierte Eingaben von Inertial-, Bild- und Entfernungssensoren, um die Genauigkeit in GPS-abgeschirmten Bereichen aufrechtzuerhalten. Multisensorfusion reduziert Navigationsfehlraten um bis zu 67 % gegenüber Einzelsensor-Baselines und verbessert die BVLOS-Zuverlässigkeit.[2]Quelle: Nicolae Niculescu, „Multisensornavigation in GPS-abgeschirmten Umgebungen”, mdpi.com Drohnenhersteller bevorzugten daher vorvalidierte Sensorpakete, die IMUs, Kameras und LiDAR bündelten, um Entwicklungszyklen zu verkürzen. Kommerzielle Betreiber übernahmen zudem Redundanzstrategien, die den Sicherheitserwartungen der Zivilluftfahrt entsprachen, und stärkten so die Premiumnachfrage nach fusionsbereiten Modulen.

Schnelle Miniaturisierung und SWaP-Optimierung

MEMS-IMUs erreichten taktische Leistungsklassen in Gehäusen von 3 mm × 3 mm, was die Integration in Nano-Drohnen unter 10 g ermöglichte. Fortschrittliche Gehäusetechnologien, einschließlich 3D-Chip-Stapelung, reduzierten Komponentenzahlen und Leistungsaufnahme. Die daraus resultierenden zehnfachen Effizienzgewinne verlängerten die Flugausdauer, ohne die Batteriekapazität zu erhöhen. Hersteller integrierten neuartige Wärmeableitungsmaterialien, um die thermische Dichte auszugleichen und die Sensorgenauigkeit in kompakten Gehäusen zu erhalten, was Fortschritte im Markt für Drohnensensoren unterstützt.

Obligatorische Fristen zur Einhaltung der Fernidentifikation (Remote ID)

Die Vereinigten Staaten setzten die Fernidentifikations-Übertragung ab 2024 durch, was mehr als 865.000 registrierte Drohnen betraf und sofortige Nachrüstungen oder Ersatzkäufe auslöste. Konformitätsmodule übermittelten Identifikation, Position und Notfallstatus und fügten 50–300 USD pro Plattform hinzu. Parallele Regelgebung in Europa signalisierte eine breitere Akzeptanz und verankerte einen mehrjährigen Ersatzzyklus für veraltete Flotten.[3]Quelle: Bundesluftfahrtbehörde, „Endgültige Regel zur Fernidentifikation”, federalregister.gov

Vorstoß der Präzisionslandwirtschaft für Multispektralsensorik

Multispektralkameras lieferten eine Bodenauflösung von 6 cm aus 1,5 km Höhe und ermöglichten es Landwirten, Vegetationsindizes wie den NDVI in Echtzeit zu berechnen. Feldversuche berichteten von Einsparungen bei Düngemitteln und Pestiziden von bis zu 30 %, was die Kapitalrendite für sensorausgestattete UAVs steigerte. Die Integration mit bordeigenen KI-Prozessoren lieferte Analysen während des Fluges und beschleunigte die Reaktion auf Pflanzenstressereignisse, was das Wachstum im Markt für Drohnensensoren vorantreibt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe thermische Drift in MEMS-IMUs | -1.8% | Global | Kurzfristig (≤ 2 Jahre) |

| Versorgungsengpässe bei Seltenerdmagneten | -1.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Frequenznutzungsvorschriften für 60-GHz-Radar | -1.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Kurze Lebenszyklen aufgrund von Schnittstellenveralterung | -0.9% | Global | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe thermische Drift in MEMS-IMUs

Temperaturschwankungen trieben Driftkoeffizienten auf 7 µg/°C in Standard-Beschleunigungsmessern, was eine komplexe Kompensation erforderte, die Systemkosten und Leistungsaufnahme erhöhte. Doppelte geschlossene Regelkreise und On-Chip-Heizungen verbesserten die Stabilität, fügten jedoch Gewicht und Konstruktionsaufwand hinzu. Langzeitmissionen blieben empfindlich gegenüber kumulativen Biasfehlern, was die MEMS-Akzeptanz bei hochpräzisen Vermessungsaufgaben einschränkte und eine Herausforderung für den Markt für Drohnensensoren darstellt.

Versorgungsengpässe bei Seltenerdmagneten

Sensoren, die auf Hochleistungsmagnete angewiesen waren, standen vor Risiken durch Chinas 80-prozentigen Anteil an der globalen Seltenerdverarbeitungskapazität. Exportbeschränkungen für Gallium und Germanium bedrohten die Verfügbarkeit für Motor- und Aktuatorbaugruppen. Verteidigungsprogramme, die NDAA-Konformität anstrebten, beschleunigten inländische Beschaffungsinitiativen und erhöhten die Kosten während des Übergangs, was den Markt für Drohnensensoren beeinträchtigte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Sensortyp: Inertialsensoren führen trotz LiDAR-Beschleunigung

Im Jahr 2025 entfielen 31,75 % des Marktanteils für Drohnensensoren auf Inertialsensoren, was auf ihre unverzichtbare Rolle bei Stabilisierung und Navigation in jedem Flugzeugrahmen zurückzuführen ist. Fortschrittliche IMUs integrierten Biaskorrektur und thermische Kalibrierung und gewährleisteten Zuverlässigkeit in wechselnden Klimabedingungen. Trotz Preiskompression behielt das Segment einen stabilen Wert, da jede neue Plattform weiterhin mehrere Inertialknoten benötigte. LiDAR-Einheiten lagen volumenmäßig zurück, verzeichneten jedoch eine CAGR von 12,35 %, was die Akzeptanz bei 3D-Kartierung, Hindernisumgehung und Geländefolgeaufgaben widerspiegelt.

Genauigkeitsverbesserungen und sinkende Komponentenpreise weiteten den adressierbaren Markt von LiDAR auf mittelgroße kommerzielle Flotten aus. Einzelphotonen- und Flash-Architekturen boten zentimetergenauige Auflösung bei größeren Reichweiten und machten sie für Korridorinspektionen und hochdichte städtische Missionen geeignet. Bildsensoren dienten der Luftfotografie und Sicherheitsüberwachung. Im Gegensatz dazu boten barometrische Drucksensoren Redundanz für Höhenhaltungsfunktionen. Aufkommende Gasanalysenutzlasten traten in Nischen der Umweltüberwachung ein, obwohl ihr Beitrag zum Markt für Drohnensensoren gering blieb.

Nach Plattformtyp: VTOL-Dominanz durch Hybridinnovation herausgefordert

VTOL-Designs hielten 57,90 % des Umsatzes im Jahr 2025 und spiegelten die sofortige Startfähigkeit und Schwebstabilität wider, die die Sensorausrichtung und den Nutzlasttausch vereinfachten. Multirotor-Flugzeugrahmen unterstützen zudem präzise Wegpunktmissionen, die für Infrastrukturinspektionen und filmische Arbeiten unerlässlich sind. Starrflügler behielten ihre Relevanz für Langstreckenkartierungen, bei denen Ausdauer Agilität übertraf, aber ihr Anteil stagnierte, als sich städtische Anwendungsfälle vervielfachten und Trends im Markt für Drohnensensoren prägten.

Hybride Kipprotor-Konzepte verzeichneten eine CAGR von 13,85 %, indem sie VTOL-Komfort mit aerodynamischer Reiseflugeffizienz kombinierten. Diese Plattformen stellten komplexe Übergaberegimes zwischen Rotoren und Flügeln dar und erforderten anspruchsvolle Flugsteuerungssensoren. Anbieter integrierten redundante IMUs, Magnetometer und Hochfrequenz-Barometer zur Steuerung der Übergangsphasen. Sensorhersteller positionierten daher integrierte Pakete, die für dynamische Montagepositionen kalibriert waren.

Nach Anwendung: Navigation führt, während Kollisionsvermeidung beschleunigt

Navigationssysteme repräsentierten 35,10 % der Ausgaben im Jahr 2025, da jede autonome Plattform robuste Positions- und Lageinformationen benötigte. Sensorfusionsmaschinen kombinierten GNSS-, Inertial- und optische Flussdaten, um zentimetergenaue Genauigkeit in städtischen Schluchten aufrechtzuerhalten. Das Wachstum bei regulatorischen Genehmigungen für BVLOS-Frachtflüge stärkte die Nachfrage nach hochintegren Navigationsstapeln im Markt für Drohnensensoren.

Kollisionsvermeidung, obwohl kleiner, expandierte mit einer CAGR von 12,95 % auf der Grundlage von Sicherheitsmandaten, die eine Echtzeit-Hinderniserkennung vorschrieben. Kompakte LiDAR-, Stereokamera- und Millimeterwellen-Radarsysteme konvergierten zu leichten Pods, die Hindernisse innerhalb von 25 m bei einem Transit von 20 m/s erkennen. Kartierung und Vermessung nutzten weiterhin hochauflösende optische und LiDAR-Kombinationen für die Erstellung digitaler Zwillinge. Umweltüberwachung übernahm Partikel- und Gassensoren für Waldbrand- und Luftqualitätsüberwachung und diversifizierte so die Umsatzkanäle im Markt für Drohnensensoren.

Nach Endnutzerbranche: Führungsposition der Verteidigung steht vor logistischer Herausforderung

Verteidigung und Sicherheit hielten im Jahr 2025 einen Anteil von 30,95 % und nutzten geschützte Budgets und missionskritische Leistungsanforderungen, die Premium-Sensorpakete rechtfertigten. Militärische Anforderungen an GPS-abgeschirmte Navigation und gehärtete Elektronik schufen hohe Markteintrittsbarrieren und begünstigten Lieferanten mit ITAR- und NDAA-Zertifizierungen. Systeme wie Ousters OS1 bestanden die Blue-UAS-Prüfung und erschlossen Produktionsverträge.

Logistik und Lagerhaltung verzeichneten die schnellste Expansion mit einer CAGR von 13,60 %, angetrieben durch E-Commerce-Anbieter, die autonome Bestandszählungen und Lieferungen auf der letzten Meile erprobten. Materialhandhabungsdrohnen erforderten eine genaue Innenpositionierung mittels LiDAR und optischem Fluss anstelle von GNSS und eröffneten Möglichkeiten für spezialisierte Sensoranbieter. Landwirtschaft und Forstwirtschaft hielten die Akzeptanz der Multispektralbildgebung zur Ertragsoptimierung aufrecht, während Energieversorger Wärmesensoren für Fernleitungsinspektionen einsetzten.

Geografische Analyse

Nordamerika erwirtschaftete 37,25 % des Umsatzes im Jahr 2025, was auf frühe regulatorische Klarheit und starke Verteidigungsbeschaffung zurückzuführen ist. Die Regelgebung der Bundesluftfahrtbehörde schuf Sicherheit, die Investitionen in Remote-ID-fähige Avionik leitete. Die Vereinigten Staaten priorisierten zudem die inländische Beschaffung und ermutigten MEMS-Gießereien in Arizona und Texas, die Sensorproduktion im Rahmen sicherer Versorgungsprogramme zu skalieren, was den Markt für Drohnensensoren stärkte.

Europa verzeichnete eine stetige Akzeptanz, da die Europäische Agentur für Flugsicherheit (EASA) auf harmonisierte BVLOS-Standards hinarbeitete. Deutschland und Frankreich setzten Drohnen für Inspektionen erneuerbarer Energien ein, während das Vereinigte Königreich sich auf maritime Grenzüberwachung konzentrierte. Plattformhersteller nutzten regionale LiDAR-Spezialisten, um DSGVO- und Cybersicherheitsanforderungen für die Datenverarbeitung zu erfüllen.

Der Asien-Pazifik-Raum übertraf alle Regionen mit einer CAGR von 11,75 %, unterstützt durch Chinas Fertigungsökosystem und steigende Unternehmensnutzung in Japan, Südkorea und Indien. Chinesische OEMs lieferten hochvolumige, kostengünstige Sensorsätze, aber geopolitische Spannungen beschleunigten die Diversifizierung nach Südostasien und Australien. Indiens Agrardrohnen-Subventionen weiteten die Akzeptanz weiter aus, wobei inländische Startups Multispektralkameras und KI-Chips kombinierten, um Ernteerträge zu steigern. Schwellenmärkte in Südamerika und Afrika blieben noch in der Anfangsphase, zeigten jedoch hohes Potenzial für die Infrastrukturüberwachung, sobald regulatorische Wege ausgereift sind.

Wettbewerbslandschaft

Der Markt für Drohnensensoren zeigte eine moderate Konzentration, bei der etablierte MEMS-Konzerne und spezialisierte Neueinsteiger das Wachstum teilten. Bosch Sensortec, Sony Semiconductor Solutions und InvenSense nutzten Automobil- und Verbrauchervolumina, um Iterationen in Luft- und Raumfahrtqualität zu finanzieren. Nischenanbieter wie Ouster und LeddarTech zielten auf hochauflösendes LiDAR ab, während Trimble sein GNSS-Erbe nutzte, um integrierte Positionierungsmodule zu liefern.

Fusionen und Übernahmen beschleunigten die Kapazitätserweiterung. VIAVI Solutions schloss einen Kauf von Inertial Labs im Wert von 150 Millionen USD ab und fügte Navigations- und LiDAR-Nutzlasten für Verteidigungskunden hinzu. Deeres Übernahme von Sentera erweiterte das Angebot in der Präzisionslandwirtschaft um proprietäre Multispektralkameras. Die Resilienz der Lieferkette entwickelte sich zu einem Differenzierungsmerkmal, wobei nordamerikanische und europäische Hauptauftragnehmer Lieferanten bevorzugten, die nicht-chinesische Seltenerdgehalte nachweisen konnten.

Technologie-Roadmaps betonten Sensorfusionsstapel, die mit Edge-KI-Verarbeitung gebündelt wurden, um die Cloud-Abhängigkeit zu reduzieren. Anbieter konkurrierten bei SWaP-Kennzahlen und bewarben integrierte Kamera-IMU-LiDAR-Platinen, die im Vergleich zu diskreten Baugruppen bis zu 35 g einsparten. Strategische Partnerschaften, darunter Sonys Zusammenschluss mit Swift Navigation für zentimetergenaues GNSS, veranschaulichten den Trend zu schlüsselfertigen Positionierungsökosystemen.

Marktführer in der Branche für Drohnensensoren

InvenSense, Inc.

TE Connectivity Corporation

Sony Semiconductor Solutions Corporation

Ouster, Inc.

Bosch Sensortec GmbH (Robert Bosch GmbH)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Ouster erhielt die Genehmigung des US-Verteidigungsministeriums für seinen digitalen LiDAR-Sensor OS1 im Rahmen des Blue-UAS-Rahmens, was die Integration in militärische Drohnenprogramme ermöglicht.

- Februar 2025: Ondas Holdings kooperierte mit Volatus Aerospace, um LiDAR-ausgestattete Optimus-Drohnen für Grenzüberwachungsmissionen einzusetzen.

- Juli 2024: Inertial Labs und ideaForge kombinierten RESEPI LiDAR mit UAV-Plattformen für hochdichte Kartierung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Drohnensensoren als den gesamten jährlichen Umsatz aus dem Verkauf von inertialen, bildgebenden, LiDAR-, Druck-, Positions-, Durchfluss- und sonstigen bordeigenen Sensormodulen, die werkseitig in neuen zivilen und militärischen unbemannten Luftfahrzeugen installiert sind, unabhängig von Plattformgröße oder Antriebsart. Die Bewertung erfolgt zum Herstellerverkaufspreis in USD.

Ausschluss aus dem Geltungsbereich: Wir schließen bewusst nachträgliche Sensor-Upgrades, bodengestützte Erkennungssysteme und Counter-Drohnen-Sensor-Suiten aus.

Segmentierungsübersicht

- Nach Sensortyp

- Inertialsensoren (IMU, Gyroskop, Beschleunigungsmesser)

- Bildsensoren

- Geschwindigkeits- und Abstandssensoren

- Positionssensoren

- Druck- und Differenzialbarometersensoren

- Höhenmesser

- Durchfluss

- LiDAR-Sensoren

- Sonstige

- Nach Plattformtyp

- Vertikalstart und -landung (VTOL)

- Starrflügler

- Hybrid

- Nach Anwendung

- Navigation und Positionierung

- Kollisionsvermeidung

- Luftkartierung und Vermessung

- Umwelt- und Atmosphärenüberwachung

- Nutzlasthandhabung und Lieferunterstützung

- Sonstige (Kinematografie, Inspektion)

- Nach Endnutzerbranche

- Verteidigung und Sicherheit

- Landwirtschaft und Forstwirtschaft

- Energie und Versorgungsunternehmen

- Bau und Bergbau

- Verbraucher

- Logistik und Lagerhaltung

- Umweltforschung und Naturschutz

- Medien und Unterhaltung

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Wir sammeln zunächst öffentlich zugängliche Bausteine aus erstklassigen Quellen wie dem Drohnenregistrierungs-Dashboard der Federal Aviation Administration, den EASA-Open-Category-Waiver-Daten, UN-Comtrade-Exporten von Beschleunigungssensoren und optischen Modulen sowie begutachteten Arbeiten zur MEMS-Miniaturisierung in IEEE Xplore. Unternehmenseinreichungen, IPO-Prospekte und Investorenpräsentationen liefern Einblicke in Preisgestaltung und Produktmix, während kostenpflichtige Tools wie D&B Hoovers und Dow Jones Factiva uns bei der Überprüfung von Umsatzaufteilungen unterstützen. Diese Materialien bilden den Rahmen für Liefermengen und durchschnittliche Verkaufspreise je Plattformklasse.

Weitere Erkenntnisse stammen von Branchenverbänden wie AUVSI und der Japan UAS Industrial Development Association, Patentanalysen über Questel, die aufkommende LiDAR-Designs kennzeichnen, sowie maßgeblicher Presseberichterstattung, die die Vergabe von Verteidigungsaufträgen verfolgt. Die aufgeführten Quellen sind illustrativ, und viele weitere fließen in Datenprüfungen und die inhaltliche Klarheit ein.

Primärforschung

Unsere Analysten sprechen mit Flugsteuerungsingenieuren, Produkt-managern von Sensor-OEMs, Beschaffungsbeauftragten der Verteidigung und Anbieter von Kartierungsdienstleistungen für landwirtschaftliche Flächen in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten. Diese Gespräche validieren Annahmen zur Attach-Rate, regionale Compliance-Kosten und frühe Adoptionssignale, die in offenen Daten selten auftauchen.

Marktgröße & Prognose

Ein Top-down-Modell beginnt mit der Rekonstruktion des globalen Drohnenbestands und der jährlichen Zugänge aus Registrierungs-, Liefer- und Beschaffungsstatistiken. Diese Pools werden anschließend mit verifizierten Sensorbündeln und Preisentwicklungen multipliziert. Lieferanten-Rollups, Channel-Checks und die ASP × Volumen-Berechnung liefern eine selektive Bottom-up-Perspektive, die die Gesamtwerte moderiert. Wesentliche Modelleingaben umfassen kommerzielle Drohnenlieferungen, militärische UAV-Bestellungen, die Durchdringung von Multi-Sensor-Pods, LiDAR-Kostendeflation und BVLOS-Regulierungsgenehmigungen. Eine multivariate Regression, kombiniert mit ARIMA, projiziert die Werte bis 2030, wobei Volumen- und Preistreiber unabhängig voneinander agieren, jedoch mit der makroökonomischen Aktivität verknüpft bleiben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen der Analysten-Überprüfung, bei denen Varianzschwellenwerte eine erneute Kontaktaufnahme mit Experten auslösen. Wir vergleichen die Ergebnisse mit unabhängigen Importdaten und Vertragswerten, kennzeichnen Anomalien und nehmen Anpassungen vor der Freigabe vor. Berichte werden alle zwölf Monate aktualisiert, mit Zwischenaktualisierungen nach wesentlichen Ereignissen.

Warum Mordors Drohnensensor-Basislinie Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Sensorfamilien, Preispunkte und Aktualisierungsrhythmen wählen. Unser disziplinierter Geltungsbereich und die jährliche Aktualisierung machen solche Abweichungen transparent.

Wesentliche Treiber von Lücken umfassen die Frage, ob Nachrüstungen im Aftermarket berücksichtigt werden, die Einbeziehung von ISR-Nutzlastsensoren, die Gesamtwerte aufblähen, Währungsumrechnungen, die zu früheren Kursen fixiert sind, sowie die Verwendung nicht überprüfter Attach-Rate-Annahmen. Mordor Intelligence berücksichtigt ausschließlich werkseitig installierte Luftsensoren und aktualisiert Wechselkurse bei jeder Aktualisierung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 1,67 Mrd. (2025) | Mordor Intelligence | |

| USD 1,40 Mrd. (2024) | Global Consultancy A | Berücksichtigt Nachrüstsätze und verwendet statisches Preisblatt |

| USD 1,40 Mrd. (2023) | Industry Journal B | Bündelt ISR-Nutzlasten und wendet einen regionalen Einzel-Wachstums-Proxy an |

Diese Vergleiche zeigen, dass die schrittweise Modellierung, der transparente Geltungsbereich und die fortlaufenden Datenprüfungen von Mordor Intelligence eine ausgewogene Basislinie liefern, die Entscheidungsträger nachvollziehen und mit Vertrauen replizieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß war der Markt für Drohnensensoren im Jahr 2026 und wohin entwickelt er sich bis 2031?

Der Markt für Drohnensensoren erreichte im Jahr 2026 einen Wert von 1,85 Milliarden USD und wird bis 2031 voraussichtlich auf 3,12 Milliarden USD wachsen, was einer CAGR von 10,95 % entspricht.

Welcher Sensortyp dominiert derzeit den Markt für Drohnensensoren?

Inertiale Messeinheiten führten mit einem Marktanteil von 31,75 % im Jahr 2025, da jede Drohne auf Gyroskope und Beschleunigungsmesser für einen stabilen Flug angewiesen ist.

Warum gewinnen Hybridflugzeugrahmen an Bedeutung?

Hybride Kipprotor-Designs kombinieren VTOL-Komfort mit Starrflügel-Effizienz, ermöglichen längere Missionen und verzeichnen eine CAGR von 13,85 %, die andere Plattformtypen übertrifft.

Welche Region expandiert am schnellsten im Markt für Drohnensensoren?

Für den Asien-Pazifik-Raum wird bis 2031 eine CAGR von 11,75 % prognostiziert, unterstützt durch großvolumige Fertigung in China und steigende kommerzielle Nutzung in Japan, Indien und Südkorea.

Wie beeinflussen Fernidentifikationsvorschriften die Sensornachfrage?

Obligatorische Übertragungsvorschriften in den Vereinigten Staaten und bevorstehende europäische Standards zwingen Flottenbesitzer, Drohnen mit konformen Sensormodulen nachzurüsten oder zu ersetzen, was 50–300 USD pro Einheit hinzufügt und den kurzfristigen Absatz ankurbelt.

Welche Herausforderungen entstehen durch die Abhängigkeit von Seltenen Erden bei der Sensorproduktion?

China verarbeitet über 80 % der Seltenerdmaterialien, und Exportbeschränkungen stellen Versorgungsrisiken dar, was nordamerikanische und europäische Käufer dazu veranlasst, alternative Quellen zu suchen oder Sensoren neu zu gestalten, um die Magnetabhängigkeit zu reduzieren.

Seite zuletzt aktualisiert am: