Marktgröße und Marktanteil für Neigungssensoren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 275.48 Millionen US-Dollar |

| Marktgröße (2031) | 405.58 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.03% CAGR |

| Schnellstwachsender Markt | Südamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Neigungssensoren von Mordor Intelligence

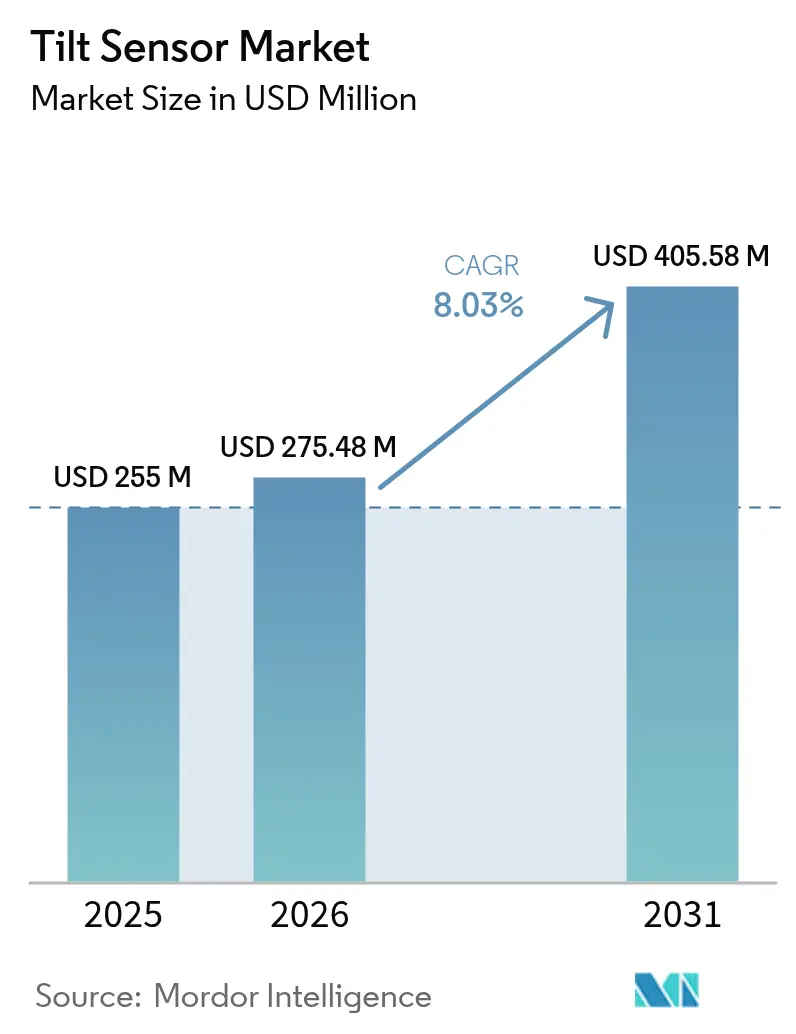

Die Marktgröße für Neigungssensoren wurde im Jahr 2025 auf 255 Millionen USD geschätzt und soll von 275,48 Millionen USD im Jahr 2026 auf 405,58 Millionen USD bis 2031 wachsen, bei einer CAGR von 8,03 % während des Prognosezeitraums (2026–2031).

Die gestiegene Nachfrage nach präziser Winkelmessung in der Automatisierung, bei erneuerbaren Energien und in der Schwermaschinerie hält ein zweistelliges Stückzahlwachstum aufrecht, auch wenn die durchschnittlichen Verkaufspreise leicht sinken. Die Hersteller reagieren mit miniaturisierten Designs, die Vibrationen, Feuchtigkeit und elektromagnetische Störungen standhalten und dabei eine Genauigkeit unter einem Grad liefern, was die rasche Einführung bei Industrie-4.0-Nachrüstungen und neuen Geräteplattformen begünstigt. Die faseroptische Neigungsmessung hat sich von Nischenprojekten im Bauwesen hin zu einem breiteren industriellen Einsatz entwickelt, wo ihre elektromagnetische Immunität ihr gegenüber MEMS-Lösungen in der Nähe von Hochspannungsanlagen einen Vorteil verschafft. Gleichzeitig erweitern Design-Wins für Zwei- und Mehrachsengeräte in GNSS-geführten Baumaschinen und Windturbinenüberwachungssystemen die Einnahmequellen über traditionelle Einachsenprodukte hinaus und stärken den Schwung des Marktes für Neigungssensoren auf mittlere Sicht.

Wichtigste Erkenntnisse des Berichts

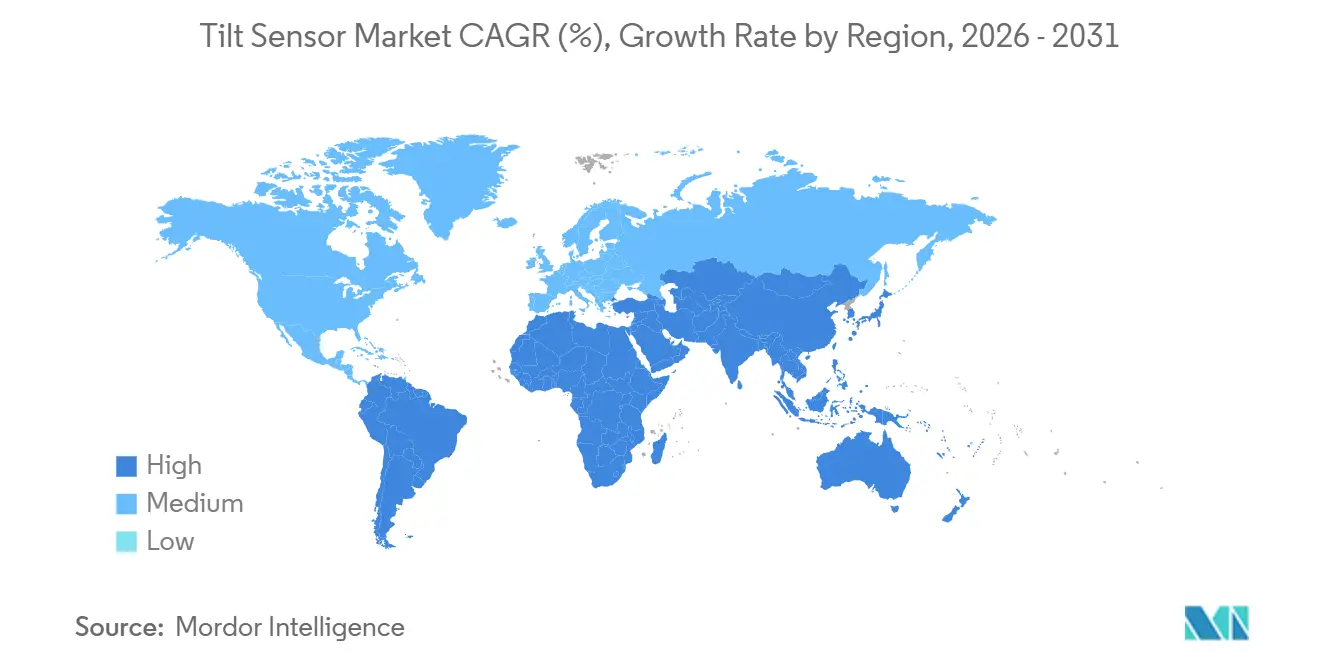

- Nach Geografie führte Asien-Pazifik mit einem Umsatzanteil von 35,62 % im Jahr 2025, während Südamerika bis 2031 voraussichtlich mit einer CAGR von 9,62 % wachsen wird.

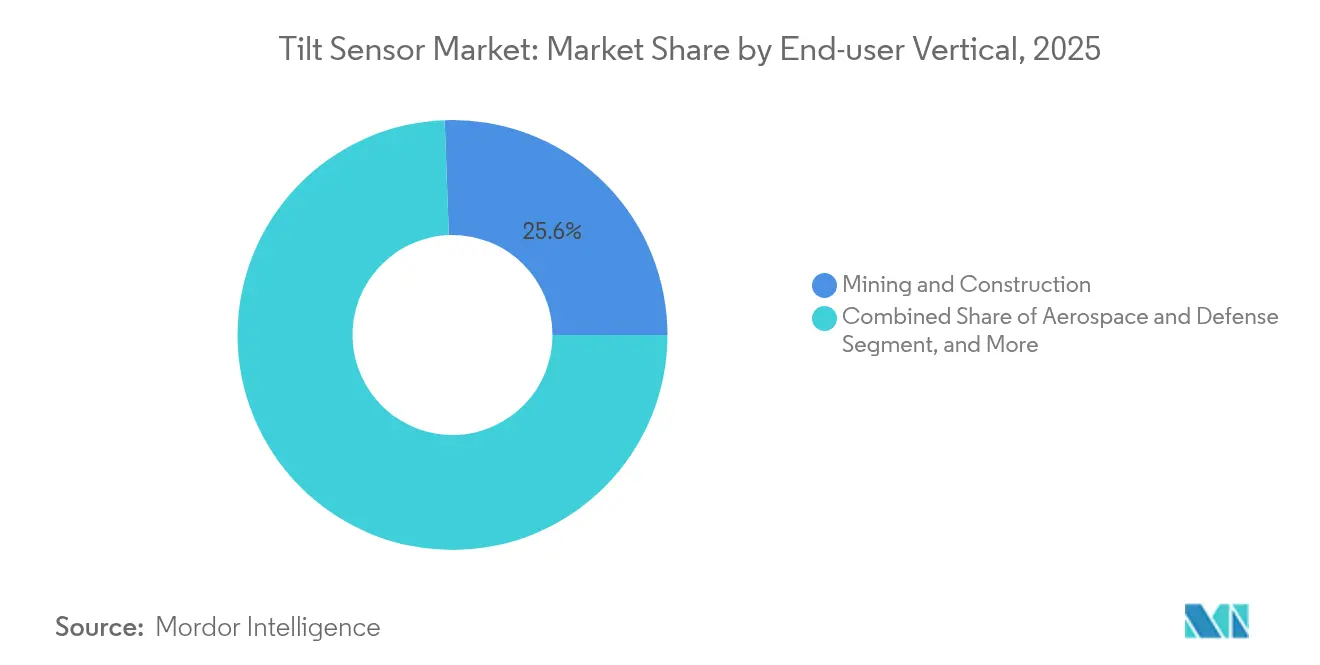

- Nach Endnutzerbereich entfielen 25,58 % der Marktgröße für Neigungssensoren im Jahr 2025 auf Bergbau und Bauwesen, während erneuerbare Energien bis 2031 mit einer CAGR von 11,74 % wachsen sollen.

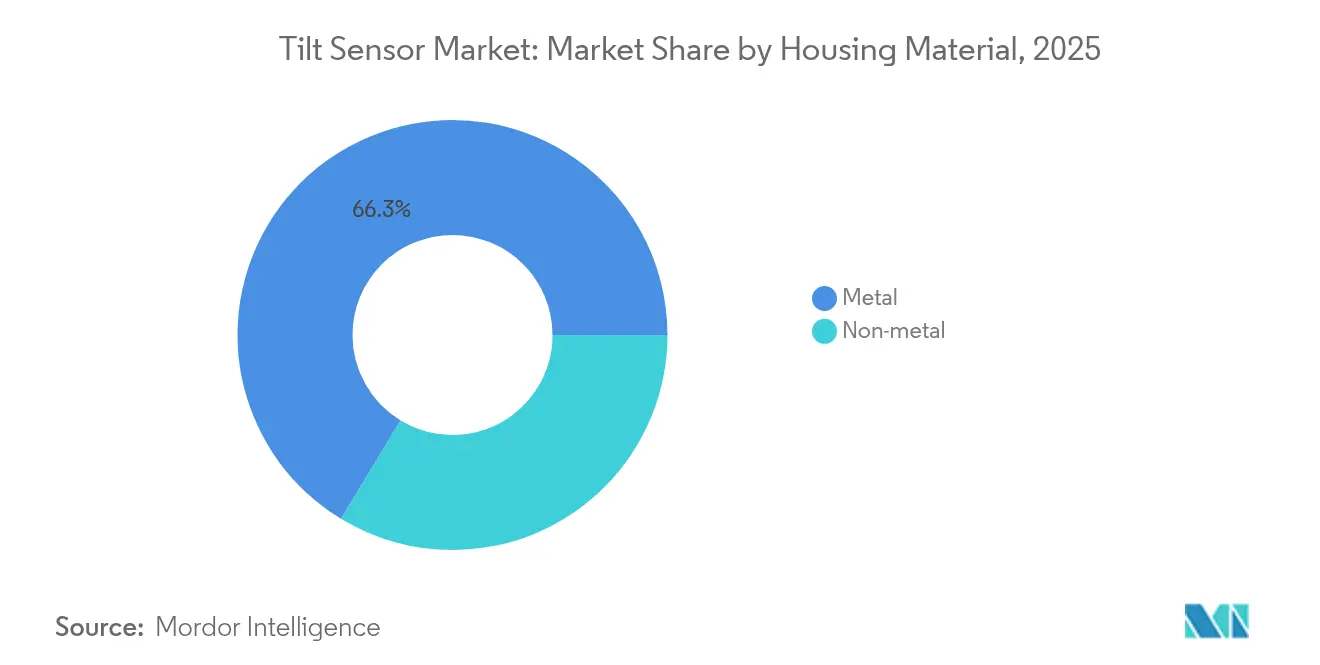

- Nach Gehäusematerial dominierten Metallgehäuse mit einem Anteil von 66,32 % im Jahr 2025; Nicht-Metall-Alternativen sind auf dem Weg zu einer CAGR von 9,84 %.

- Nach Technologie hielten MEMS-Geräte im Jahr 2025 einen Marktanteil von 44,48 % am Markt für Neigungssensoren, und optische Faser-Bragg-Gittersensoren sind bis 2031 auf eine CAGR von 11,43 % ausgerichtet.

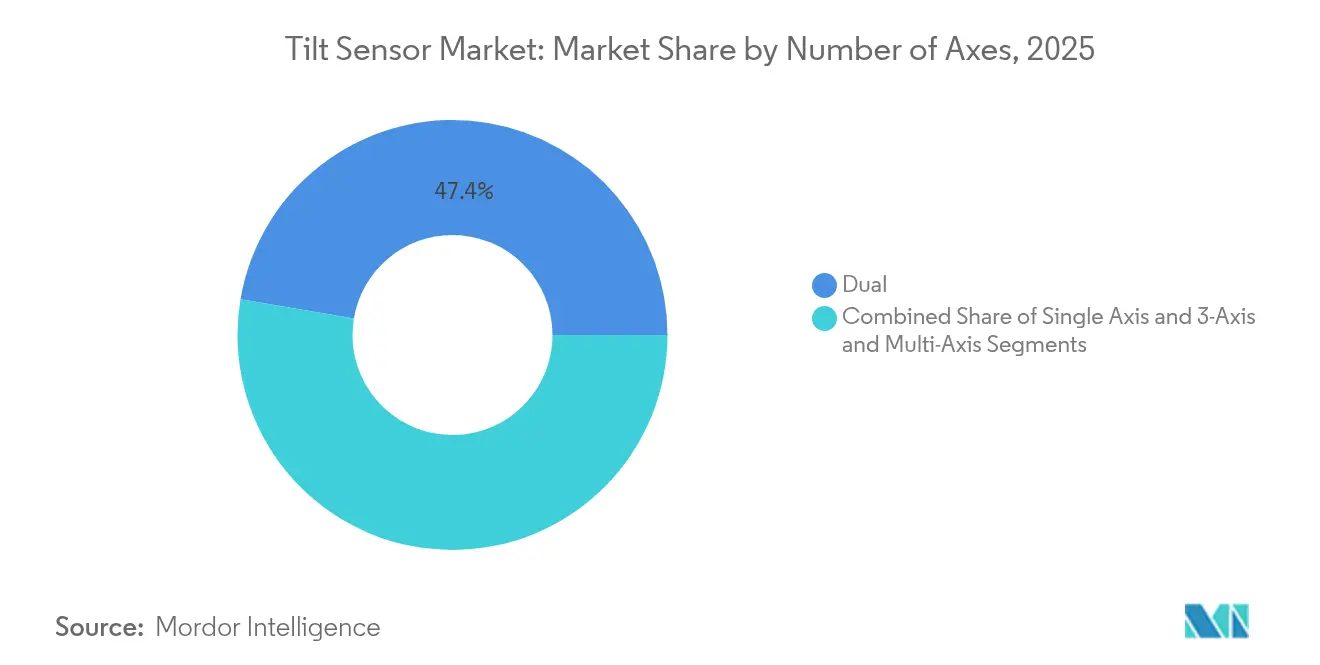

- Nach Anzahl der Achsen erzielten Zweiachsenprodukte im Jahr 2025 einen Umsatzanteil von 47,35 %, während 3-Achsen- und Mehrachsenvarianten voraussichtlich mit einer CAGR von 10,42 % steigen werden.

- Nach Ausgangsschnittstelle repräsentierten analoge Spannungs-/Strommodelle im Jahr 2025 einen Anteil von 39,62 %, während industrielle Ethernet-Lösungen mit einer CAGR von 11,28 % voranschreiten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Neigungssensoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Verbreitung von MEMS-basierten IoT-Knoten in der industriellen Automatisierung in ganz Asien | +2.1% | Asien-Pazifik, mit Ausstrahlungseffekten auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Verbindliche Vorschriften zur Neigungsüberwachung für Windturbinenmasten in Europa | +1.8% | Europa, mit zunehmender Übernahme in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Einsatz von hochpräzisen GNSS-geführten Baumaschinen in Nordamerika | +1.5% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Ausbau von Untertagebauvorhaben in Australien und Südamerika mit Bedarf an robusten Neigungssensoren | +1.3% | Australien, Südamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von aktiver Federung und Stabilitätskontrolle in elektrischen Nutzfahrzeugen | +0.9% | Weltweit, mit früher Einführung in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Anforderungen an die Ausrichtung von Telekommunikations-5G-mmWave-Antennen in städtischen Hochhäusern (Naher Osten) | +0.7% | Naher Osten, mit Ausweitung auf städtische Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Verbreitung von MEMS-basierten IoT-Knoten in der industriellen Automatisierung in ganz Asien

Fabrikdigitalisierungsprogramme in China, Japan und Südkorea sind zunehmend auf kompakte MEMS-Inklinometer angewiesen, die Mikroauslenkungen vor Maschinenausfällen erkennen. Einsätze reduzieren ungeplante Ausfallzeiten um 37 % und verlängern die Akkulaufzeit von Drahtlosknoten auf über fünf Jahre, was Folgebestellungen katalysiert, sobald der Return-on-Investment sichtbar wird.

Verbindliche Vorschriften zur Neigungsüberwachung für Windturbinenmasten in Europa

EU-Sicherheitsvorschriften verlangen nun eine kontinuierliche Neigungsüberwachung, was Windparkbetreiber dazu veranlasst, doppelt redundante Sensorarrays nachzurüsten. Leistungsverluste von 1,5 % pro 0,5° Fehlausrichtung und das Potenzial für 2–3 % Leistungsgewinne durch die Optimierung der Blattsteigung fördern eine rasche Einhaltung der Vorschriften.

Beschleunigter Einsatz von hochpräzisen GNSS-geführten Baumaschinen in Nordamerika

Bulldozer und Grader, die mit Neigungssensoren unter 0,1° in Verbindung mit GNSS-Empfängern ausgestattet sind, reduzieren Nacharbeiten um 60 % und senken den Dieselverbrauch um 15 %. Gerätebestellungen mit werkseitig installierten Inklinometern stiegen 2024 um 43 %, was auf eine breite Akzeptanz bei Auftragnehmern hinweist, die mit Fachkräftemangel konfrontiert sind.

Anforderungen an die Ausrichtung von Telekommunikations-5G-mmWave-Antennen in städtischen Hochhäusern (Naher Osten)

Städtische Telekommunikationsinstallateure verwenden einachsige Neigungssensoren, um Millimeterwellenpanele auf ±0,1° auszurichten und so Signalverschlechterungen durch die schmalen Strahlbreiten von 5G zu verhindern. Die Nachfrage nach Nachrüstsätzen steigt in Doha, Riad und Dubai, da Betreiber Dachnetze verdichten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisaufschlag von Kraftausgleichssensoren gegenüber MEMS bei kostenempfindlichen OEMs | -1.2% | Weltweit, mit den größten Auswirkungen in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Kalibrierungsdrift bei flüssigkeitsgefüllten Sensoren unter extremen Temperaturen | -0.8% | Regionen mit extremen Klimabedingungen (Naher Osten, Nordeuropa, Kanada) | Kurzfristig (≤ 2 Jahre) |

| Konzentration der Lieferkette für hochwertige MEMS-ASICs in Taiwan, die geopolitische Risiken schafft | -0.6% | Weltweit, mit den größten Auswirkungen auf nordamerikanische und europäische Hersteller | Mittelfristig (2–4 Jahre) |

| Geringes Bewusstsein bei kleinen und mittleren Bauunternehmen in Afrika und der Karibik | -0.4% | Afrika, karibische Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisaufschlag von Kraftausgleichssensoren gegenüber MEMS bei kostenempfindlichen OEMs

Ultrahochauflösende Kraftausgleichsgeräte sind nach wie vor 5–7 Mal teurer als MEMS-Einheiten, obwohl sie eine Auflösung von 0,0013° liefern. Mehr als 65 % der potenziellen Käufer in Indien und Indonesien wechseln zu kostengünstigeren MEMS-Alternativen, was den adressierbaren Markt für Premium-Anbieter einschränkt.

Kalibrierungsdrift bei flüssigkeitsgefüllten Sensoren unter extremen Temperaturen

Elektrolytische Inklinometer können um 0,5° pro 10 °C driften, was Wartungsteams in Alberta und der Arabischen Halbinsel dazu zwingt, bis zu dreimal häufiger zu kalibrieren als bei Festkörpergeräten, was die Lebenszykluskosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gehäusematerial: Nicht-Metall gewinnt in rauen Umgebungen

Metallgehäuse erzielten 66,32 % des Umsatzes im Jahr 2025 und verankern den Markt für Neigungssensoren dort, wo Schlagfestigkeit und thermische Stabilität wichtig sind. Sie behalten ihre Dominanz im Bergbau, im Schwerbau und an Standorten mit hoher elektromagnetischer Störstrahlung in der Nähe leistungsstarker Generatoren. Unterdessen expandieren Nicht-Metall-Verbundwerkstoffe mit einer CAGR von 9,84 %, da Polymer-Keramik-Mischungen 40 % Gewicht einsparen und IP69K-Schutzklassen erreichen, was neue Anwendungsfälle auf Offshore-Turbinen und Meeresschiffen eröffnet.

Leichte, korrosionsbeständige Gehäuse ermöglichen die direkte Montage an Gondelstrukturen und Drohnenrahmen. Hybridarchitekturen, die Metallgerüste mit Verbundaußenhüllen kombinieren, vereinen Abschirmung mit Gewichtsreduzierung und schaffen eine Brücke zwischen herkömmlichen und nächsten Generationen von Designs. Dadurch können Designer Inklinometer in geformte Polymerkomponenten einbetten, was die Montage vereinfacht und die langfristige Zuverlässigkeit verbessert. Die Marktgröße für Neigungssensoren mit Verbundgehäusen wird voraussichtlich stetig steigen, da die gesamte installierte Offshore-Windkapazität bis 2030 zunimmt.

Nach Technologie: Optische Sensorik verdrängt traditionelle Methoden

MEMS hielt im Jahr 2025 einen Marktanteil von 44,48 % aufgrund etablierter Lieferketten und attraktiver Preis-Leistungs-Verhältnisse. Dennoch sind optische Faser-Bragg-Gittergeräte auf eine CAGR von 11,43 % ausgerichtet, da die Kosten für Abfrageeinheiten um 35 % sinken, was ihren Einsatz in Umspannwerken, Bahntunneln und Lichtbogenofenstandorten ermöglicht, wo elektromagnetische Störungen die Elektronik beeinträchtigen. Diese optischen Einheiten erreichen nun die ±0,05°-Genauigkeit von Premium-MEMS-Geräten und bleiben dabei immun gegen blitzinduzierte Überspannungen.

Kraftausgleichsinstrumente dienen wissenschaftlichen und Luft- und Raumfahrtmissionen, die eine Auflösung von 0,001° in jeder Ausrichtung benötigen, obwohl ihr Preisaufschlag die Verbreitung einschränkt. Flüssigkeitsgefüllte elektrolytische Lösungen bleiben bei der Überwachung statischer Strukturen bestehen, haben jedoch Driftprobleme bei dynamischen oder Heiß-Kalt-Zyklen. Kapazitive Designs werden in Wearables und Armaturenbrettern von Fahrzeugen eingesetzt, wo eine moderate Genauigkeit ausreicht. Zusammen halten diese Technologiestufen den Markt für Neigungssensoren diversifiziert und stellen sicher, dass Kunden Leistung und Budget in Einklang bringen können.

Nach Anzahl der Achsen: Mehrachsenlösungen ermöglichen komplexe Anwendungen

Die Marktgröße für Neigungssensoren bei Zweiachseneinheiten erreichte im Jahr 2025 einen robusten Anteil von 47,35 %, was die Allgegenwart der zweidimensionalen Nivellierung in Scherenhubbühnen und Plattformstabilisatoren widerspiegelt. Das Segment wächst stetig parallel zur Produktion von Baumaschinen. Dennoch befinden sich 3-Achsen- und Mehrachsenvarianten auf einem CAGR-Kurs von 10,42 %, da Automatisierung, Robotik und autonome Fahrzeuge ein vollständiges räumliches Bewusstsein benötigen.

Sensorfusionsalgorithmen, die Gyroskop- und Beschleunigungsmesserdaten mit Inklinometerausgaben kombinieren, halten die Ausrichtung auch während der Bewegung aufrecht. Hersteller industrieller Mobilroboter integrieren diese Mehrachsen-Neigungsblöcke, um enge Gänge zu navigieren und unebene Böden zu bewältigen. Da Fabriken flexible Produktionszellen einführen, unterstützt die Nachfrage nach umfassender Ausrichtungssensorik ein nachhaltiges Mehrachsenwachstum und gestaltet den Markt für Neigungssensoren neu.

Nach Ausgangsschnittstelle: Industrielles Ethernet ermöglicht die Integration in intelligente Fabriken

Analoge Strom- und Spannungsausgänge erzielen im Jahr 2025 nach wie vor 39,62 % des Umsatzes, da ältere speicherprogrammierbare Steuerungen auf 4–20-mA-Schleifen für eine zuverlässige Langkabelübertragung angewiesen sind. Industrielle Ethernet-Formate wie Profinet und EtherCAT skalieren jedoch mit einer CAGR von 11,28 %. Anlagenbetreiber bevorzugen deterministische Echtzeitdaten für digitale Zwillingsmodelle, vorausschauende Wartung und Cloud-Analysen.

CANopen behält einen Stellenwert in Geländefahrzeugen, während I²C und SPI eingebettete Platinen dominieren. Drahtlosverbindungen bewältigen abgelegene Bergwerke und Solarparks, wo die Verkabelung unpraktisch ist. Anbieter schichten nun Fernkonfiguration und Over-the-Air-Firmware-Updates auf ihre Ethernet-Modelle, was Außendienstbesuche reduziert. Dieser digitale Wandel untermauert die umfassendere Transformation des Marktes für Neigungssensoren hin zu vernetzten Plattformen.

Nach Endnutzerbereich: Erneuerbare Energien treiben Innovationen voran

Bergbau und Bauwesen trugen 2025 25,58 % des Umsatzes bei und sichern das Fundament des Marktes für Neigungssensoren durch große installierte Maschinenflotten. Dennoch beschleunigen sich Anwendungen im Bereich erneuerbare Energien mit einer CAGR von 11,74 %, angetrieben durch die Überwachung von Windparkmasten und zweiachsige Solartracker, die die Strahlungserfassung optimieren. Jeder 2–3 % Turbinenleistungsgewinn macht Premium-Sensoren wirtschaftlich attraktiv.

Luft- und Raumfahrt, Verteidigung und Telekommunikation verbrauchen hochpräzise Geräte für Navigation, Plattformstabilisierung und mmWave-Antennenausrichtung. Automobil-OEMs übernehmen Neigungsdaten für die Nivellierung von Batteriepaketen und die Erkennung von Überschlägen, insbesondere bei Elektrofahrzeugen. Robotik und Fabrikautomatisierung integrieren Inklinometer für adaptive Werkzeuge und unterstützen so die Ziele der intelligenten Fertigung. Zusammen diversifizieren diese Bereiche die Einnahmequellen und mindern die zyklische Exposition.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 35,62 % des weltweiten Umsatzes und profitierte von umfangreichen MEMS-Fertigungskapazitäten und einer großen Basis industrieller Kunden. Die chinesische Infrastrukturexpansion treibt Massenbestellungen für die Überwachung der Strukturgesundheit an, während japanische Fabriken Sensoren mit einer Genauigkeit unter 0,1° für Präzisionsrobotik spezifizieren. Südkoreanische Werften integrieren nun Inklinometer in Rumpfblöcke, um Verformungen beim Stapellauf zu verfolgen, was eine weitere Wachstumsschicht hinzufügt. Staatliche Anreize für die lokale Halbleiterproduktion haben die regionalen Gerätekosten um 30 % gesenkt und Asiens Preisführerschaft gestärkt.

Südamerika ist die am schnellsten wachsende Region, wobei der Markt für Neigungssensoren bis 2031 voraussichtlich jährlich um 9,62 % wachsen wird. Brasiliens Eisenerzgiganten und Chiles Kupferminen setzen drahtlose Neigungsarrays an Tailings-Dämmen ein, nachdem es zu mehreren bemerkenswerten Ausfällen gekommen ist. Solarbetriebene Gateways machen Ferninstallationen in den Anden und im Amazonasbecken machbar. Infrastrukturverbesserungen in Kolumbien und Peru erweitern die adressierbare Nachfrage weiter, insbesondere für Erdrutschgefahrenzonen, die Frühwarnsysteme benötigen.

Europa bleibt ein Premium-Markt, der durch Regulierung und den Ausbau erneuerbarer Energien angetrieben wird. Offshore-Windausbauten in der Nordsee schaffen eine anhaltende Nachfrage nach IP-bewerteten, korrosionsbeständigen Sensoren. Deutschland führt bei den Versandmengen dank seiner Maschinenexporte, während das Vereinigte Königreich und Frankreich Nachrüstungen an alternden Brücken und Tunneln beschleunigen. Integrierte Überwachungssuiten, die verwertbare Erkenntnisse statt Rohmessungen liefern, differenzieren lokale Anbieter und festigen Europas Rolle als Innovationszentrum im Markt für Neigungssensoren.

Wettbewerbslandschaft

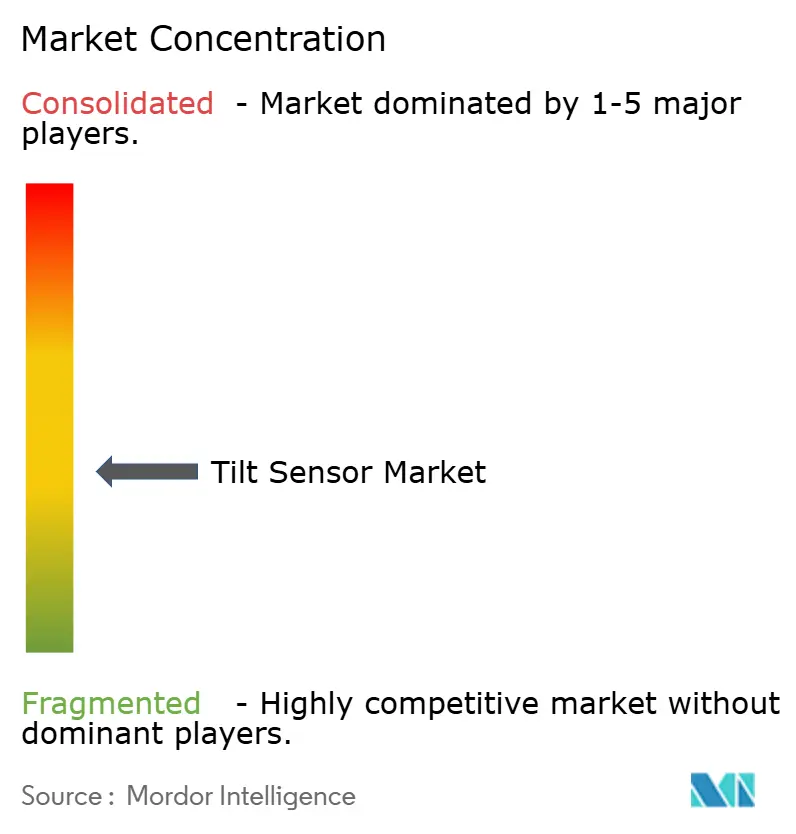

Der Markt für Neigungssensoren weist eine moderate Fragmentierung auf. TE Connectivity, Murata und Honeywell nutzen breite Kataloge und starke Vertriebsbeziehungen in hochvolumigen OEM-Programmen. Jewell Instruments und The Fredericks Company dominieren Kraftausgleichs- und elektrolytische Nischen durch jahrzehntelanges Anwendungs-Know-how. Unterdessen bündeln Halbleiterhäuser ASIC-Signalaufbereitung und MEMS-Strukturen auf einem einzigen Chip, was die Stücklistenkosten senkt und Modulanbieter herausfordert.

Die strategische Differenzierung verlagert sich in Richtung Software. Anbieter bündeln nun Kalibrierungsroutinen, Temperaturkompensation und prädiktive Diagnosen, die die rohe Hardware aufwerten. Patentanmeldungen, die Mikro-Hebel-Kraftverstärkung und resonante Dehnungsmessstreifenerkennung abdecken, zeigen Dynamik bei der grundlegenden Sensorelementinnovation. Partnerschaften mit Automatisierungsplattformanbietern vertiefen sich, da Endnutzer zunehmend vorvalidierte Plug-and-Play-Lösungen anfordern, die Integrationszeit und technischen Aufwand reduzieren.

Akquisitionsaktivitäten konzentrieren sich auf die Schließung von Technologielücken. Große Konzerne zielen auf Start-ups mit optischen oder Mehrachsenspezialisierungen ab, um ihre Portfolios zu erweitern. Umgekehrt lizenzieren Nischenspezialisten Firmware oder ASIC-IP an Volumenhersteller und erhalten so Zugang zu Skaleneffekten ohne hohe Kapitalinvestitionen. Diese kollaborative Dynamik hält den Preiswettbewerb in Schach und erhält gleichzeitig eine reichhaltige Pipeline differenzierter Angebote, was ein gesundes Wachstum des Marktes für Neigungssensoren unterstützt.

Marktführer in der Neigungssensorbranche

TE Connectivity Ltd.

Murata Manufacturing Co., Ltd.

Sick AG

Pepperl+Fuchs Vertrieb GmbH & Co. KG

IFM Electronic GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: TE Connectivity brachte die AXISENSE-G-Serie dynamischer Neigungssensoren auf den Markt, die eine Genauigkeit von 0,1° während der Bewegung für autonome Baumaschinen liefern.

- März 2025: Resensys LLC gewann einen Vertrag über 15 Millionen USD zur Installation drahtloser Neigungsnetzwerke an 250 europäischen Windturbinen.

- April 2025: Calypso Instruments kombinierte Wind- und Neigungsmessung in einem Gerät für die Überwachung erneuerbarer Energien.

- Februar 2025: Level Developments Ltd. fügte EtherCAT- und Profinet-Modelle zu seiner industriellen Ethernet-Reihe hinzu und erleichterte so die Industrie-4.0-Integration.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Mordor Intelligence betrachtet den globalen Markt für Neigungssensoren als den jährlichen Umsatz, der durch eigenständige elektronische Geräte generiert wird, die Winkelverschiebungen auf einer, zwei oder drei Achsen erkennen und diese Ausgabe über analoge oder digitale Schnittstellen an Hostsysteme wie Baumaschinen, Windturbinenregler, Industrieroboter und Fahrzeugstabilitätsmodule übertragen. Integrierte Inertialmesseinheiten, rein mechanische Libellen und Beschleunigungsmesser in Mobiltelefonen fallen nicht unter diese Definition.

Ausschluss aus dem Umfang: Bewegungssensoren in Smartphones und vollständige Inertialmesseinheiten werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Gehäusematerialtyp

- Metall

- Nicht-Metall (Polymer, Keramik, Verbundwerkstoff)

- Nach Technologie

- MEMS

- Kraftausgleich

- Flüssigkeitsgefüllte Elektrolytik

- Kapazitiv

- Optisch (Faser-Bragg)

- Nach Anzahl der Achsen

- Einachsig

- Zweiachsig

- 3-Achsig und Mehrachsig

- Nach Ausgangsschnittstelle

- Analoge Spannung/Strom

- Digital (I2C, SPI, UART)

- CAN / CANopen / SAE J1939

- Industrielles Ethernet (Profinet, EtherCAT)

- Nach Endnutzerbereich

- Bergbau und Bauwesen

- Luft- und Raumfahrt sowie Verteidigung

- Automobil und Transport

- Telekommunikationsinfrastruktur

- Industrielle Automatisierung und Robotik

- Erneuerbare Energien (Wind, Solartracking)

- Marine und Offshore

- Sonstige (Gesundheitswesen, Unterhaltungselektronik)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Karibik

- Puerto Rico

- Dominikanische Republik

- Übriges Karibikgebiet

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Nordische Länder

- Übriges Europa

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- ASEAN

- Übriges Asien-Pazifik

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Komponentenlieferanten, Ingenieuren von OEMs für Schwermaschinerie, Integratoren von Automatisierungssystemen und regionalen Distributoren in Nordamerika, Europa und Asien-Pazifik lieferten aktuelle Erkenntnisse zu typischen Sensorvolumina, bevorzugten Ausgangsbussen (CAN, Ethernet), Garantieausfallraten und Preiserwartungen für die Zukunft, die Sekundärdaten allein nicht erfassen konnten.

Schreibtischforschung

Unsere Analysten haben offene Datensätze von Behörden wie dem U.S. Geological Survey, Eurostat-Handelsdateien und der Internationalen Energieagentur ausgewertet, um die adressierbare Nachfrage in Bergbaumaschinen, ziviler Infrastruktur und erneuerbaren Energien zu bemessen. Anschließend wurden Versand- und Durchschnittsverkaufspreisindikatoren aus Unternehmens-10-K-Berichten, Investorenpräsentationen und Patentfamilien, auf die über D&B Hoovers, Dow Jones Factiva und Questel zugegriffen wurde, überlagert. Weißbücher von Branchenverbänden wie dem Verband der Gerätehersteller und der Internationalen Robotervereinigung halfen dabei, die Durchdringungsraten von MEMS und optischer Neigungssensorik zu benchmarken. Die zitierten Quellen veranschaulichen nur einen Teil der umfassenderen Literatur, die für Querprüfungen und Kontext herangezogen wurde.

Marktgröße und Prognose

Eine Top-down-Rekonstruktion begann mit Produktions- und Handelsdaten für Bagger, Windgondeln, Telekommunikationstürme und andere Kernanwendungen, die dann durch Sensorinstallationsquoten angepasst werden, um den Nachfragepool zu erstellen. Ausgewählte Bottom-up-Zusammenfassungen von Stichprobenlieferantenlieferungen und Kanalprüfungen validieren die Gesamtwerte und schließen Lücken. Schlüsselvariablen wie Verschiebungen des durchschnittlichen Verkaufspreises von analogen zu digitalen Schnittstellen, MEMS-Anteilsentwicklung, Einführung des ANSI-A92-Sicherheitscodes und Ergänzungen von Windparks in Asien-Pazifik treiben das Modell an. Multivariate Regression kombiniert mit Szenarioanalyse prognostiziert die Ergebnisse für 2025–2030, während Expertenfeedback die Elastizitätsannahmen verfeinert.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Varianzprüfungen anhand historischer Reihen, Peer-Signale und früherer Ausgaben. Leitende Analysten geben erst nach Klärung von Anomalien ihre Zustimmung. Berichte werden alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie eine wichtige regulatorische Änderung oder einen Lieferketteneinbruch ausgelöst werden.

Warum Mordors Ausgangsbasis für Neigungssensoren Zuverlässigkeit verdient

Veröffentlichte Schätzungen weichen oft voneinander ab, weil Unternehmen unterschiedliche Gerätebereiche, Anwendungssets und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Multi-Sensor-Inertialmesseinheiten mit reinen Neigungseinheiten vermischt werden, wie aggressiv die Erosion des durchschnittlichen Verkaufspreises modelliert wird, wenn sich digitale Schnittstellen verbreiten, und die Häufigkeit direkter Telefonprüfungen bei Fabrikeinkäufern, die Mordor jährlich durchführt, während sich mehrere Verlage für längere Zeiträume auf Schreibtischdaten stützen.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 255 Millionen USD | ||

| 288,7 Millionen USD | Globale Unternehmensberatung A | Umfasst Smartphone-Neigungsfunktionen und geht von einem einheitlichen jährlichen Anstieg des durchschnittlichen Verkaufspreises von 6 % aus |

| 257,65 Millionen USD | Branchenjournal B | Schließt Ersatzteile aus dem Aftermarket aus und verwendet Währungsdurchschnitte von 2023 ohne Inflationsanpassung |

Diese Kontraste zeigen, dass Mordors disziplinierte Umfangsauswahl, die Live-Preisverifizierung und die jährliche Aktualisierung Führungskräften eine ausgewogene, nachvollziehbare Ausgangsbasis bieten, auf die sie sich für Prognosen und strategische Planung verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die prognostizierte Marktgröße für Neigungssensoren bis 2031?

Der Markt wird voraussichtlich bis 2031 bei einer CAGR von 8,03 % einen Wert von 405,58 Millionen USD erreichen.

Welche Region führt derzeit den Markt für Neigungssensoren an?

Asien-Pazifik hielt im Jahr 2025 einen Umsatzanteil von 35,62 %, angetrieben durch großangelegte industrielle Automatisierung und lokale Halbleiterfertigungskapazitäten.

Warum wachsen optische Faser-Bragg-Gitter-Neigungssensoren so schnell?

Sie bieten vollständige Immunität gegen elektromagnetische Störungen und kosten nun 35 % weniger als frühere Generationen, was ihren Einsatz in der Nähe von Hochspannungsanlagen ermöglicht.

Welcher Endnutzerbereich wächst am schnellsten?

Anwendungen im Bereich erneuerbare Energien, insbesondere die Überwachung von Windturbinen und Solartracking, entwickeln sich bis 2031 mit einer CAGR von 11,74 %.

Wie verändern industrielle Ethernet-Schnittstellen die Landschaft der Neigungssensoren?

Profinet und EtherCAT ermöglichen Echtzeit-Datenstreaming, Fernkonfiguration und Firmware-Updates und bringen Neigungssensoren in Einklang mit Strategien für digitale Zwillinge und vorausschauende Wartung.

Was hindert Kraftausgleichssensoren trotz ihrer Genauigkeit an einer breiteren Einführung?

Ihr Preis ist 5–7 Mal höher als bei vergleichbaren MEMS-Einheiten, was kostenempfindliche OEMs in Schwellenmärkten abschreckt, selbst wenn hohe Präzision wünschenswert ist.

Seite zuletzt aktualisiert am: