Größe und Marktanteil des indischen Lasermarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

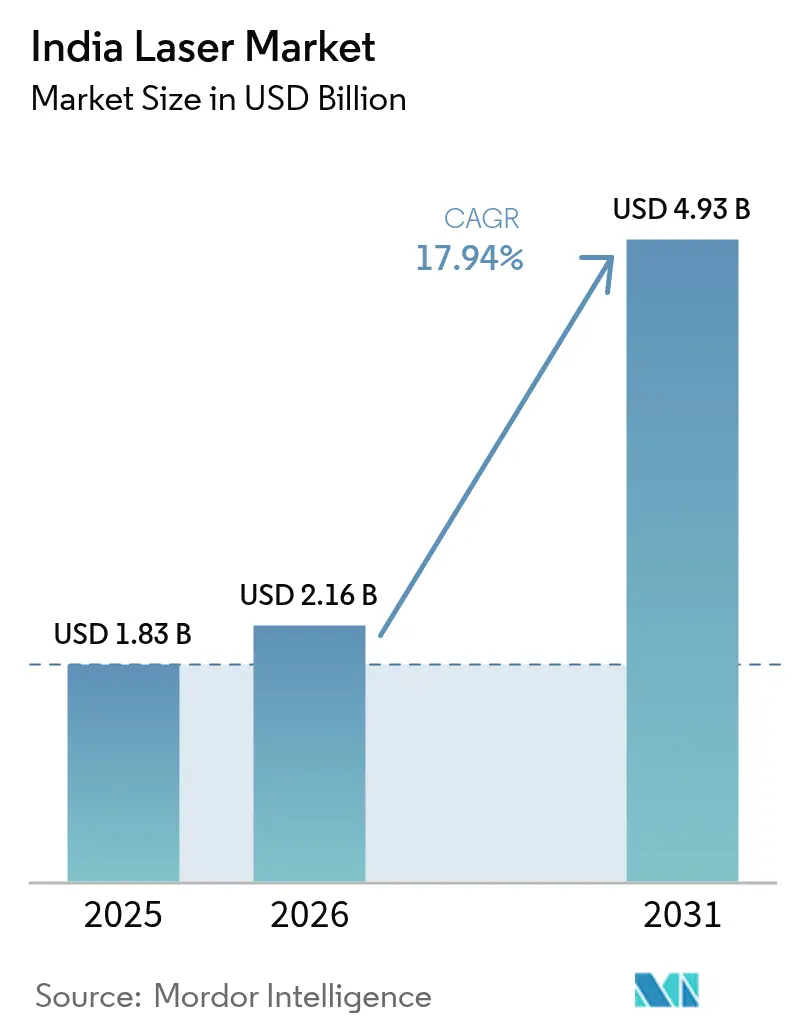

| Marktgröße im Basisjahr (2025) | 1.83 Milliarden US-Dollar |

| Marktgröße (2026) | 2.16 Milliarden US-Dollar |

| Marktgröße (2031) | 4.93 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.94% CAGR |

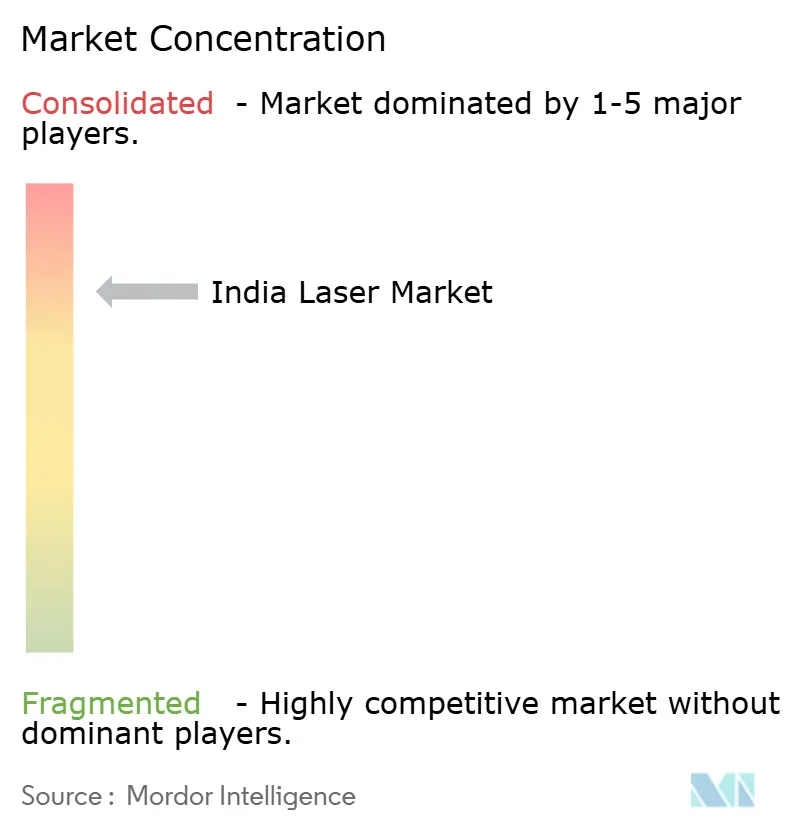

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Lasermarkts von Mordor Intelligence

Die Größe des indischen Lasermarkts wird voraussichtlich von USD 1,83 Milliarden im Jahr 2025 und USD 2,16 Milliarden im Jahr 2026 auf USD 4,93 Milliarden bis 2031 anwachsen und zwischen 2026 und 2031 eine CAGR von 17,94 % verzeichnen. Die implizite Nachfrage verlagert sich von Präzisionsarbeiten in Werkzeugräumen hin zu rund um die Uhr betriebenen Produktionsanlagen, da Halbleiterfabriken, EV-Batterielinien und Solarzellenwerke Laser in mehrere Prozessknoten integrieren. Staatliche Anreizprogramme ziehen Käufe vor, während die sinkenden Gesamtbetriebskosten für Faserplattformen den Ersatz von Plasma-, Sauerstoff-Brennstoff- und mechanischen Ritzverfahren beschleunigen. Chinesische Marken halten eine Preislücke von 30 %–40 % aufrecht, doch ihr Marktanteil wird durch Lücken im Kundendienst begrenzt, was westlichen Premiumanbietern und etablierten inländischen Lieferanten zugute kommt. Importzölle und Währungsbewegungen bleiben Einflussfaktoren für Käufer, doch die steigende Durchdringung von Leasingfinanzierungen und zollfreie Konzessionen in Sonderwirtschaftszonen erleichtern kurzfristige Kapitalbeschränkungen.

Wichtigste Erkenntnisse des Berichts

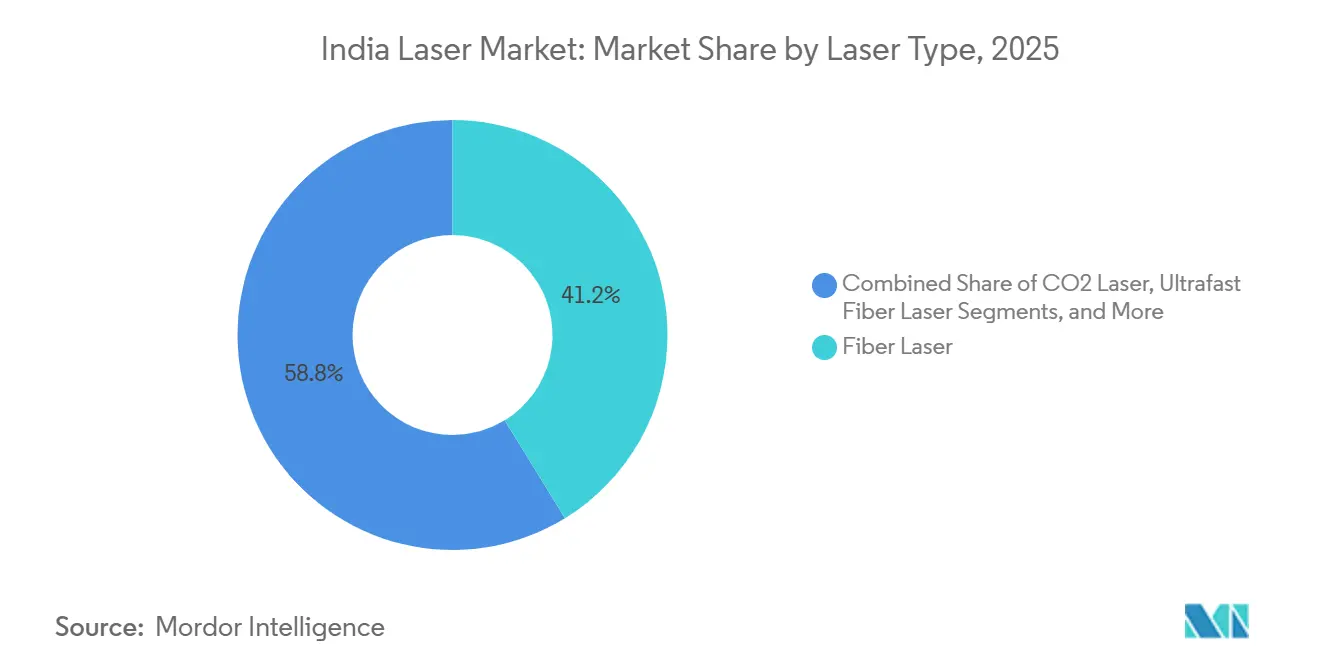

- Nach Lasertyp führten Faserplattformen im Jahr 2025 mit einem Umsatzanteil von 41,23 %; ultraschnelle Faserlaser entwickeln sich bis 2031 mit einer CAGR von 19,18 %.

- Nach Ausgangsleistung hielten Mittelleistungsgeräte (1–100 Watt) im Jahr 2025 einen Anteil von 48,67 % am indischen Lasermarkt, während Hochleistungssysteme über 100 Watt mit einer CAGR von 18,67 % wachsen.

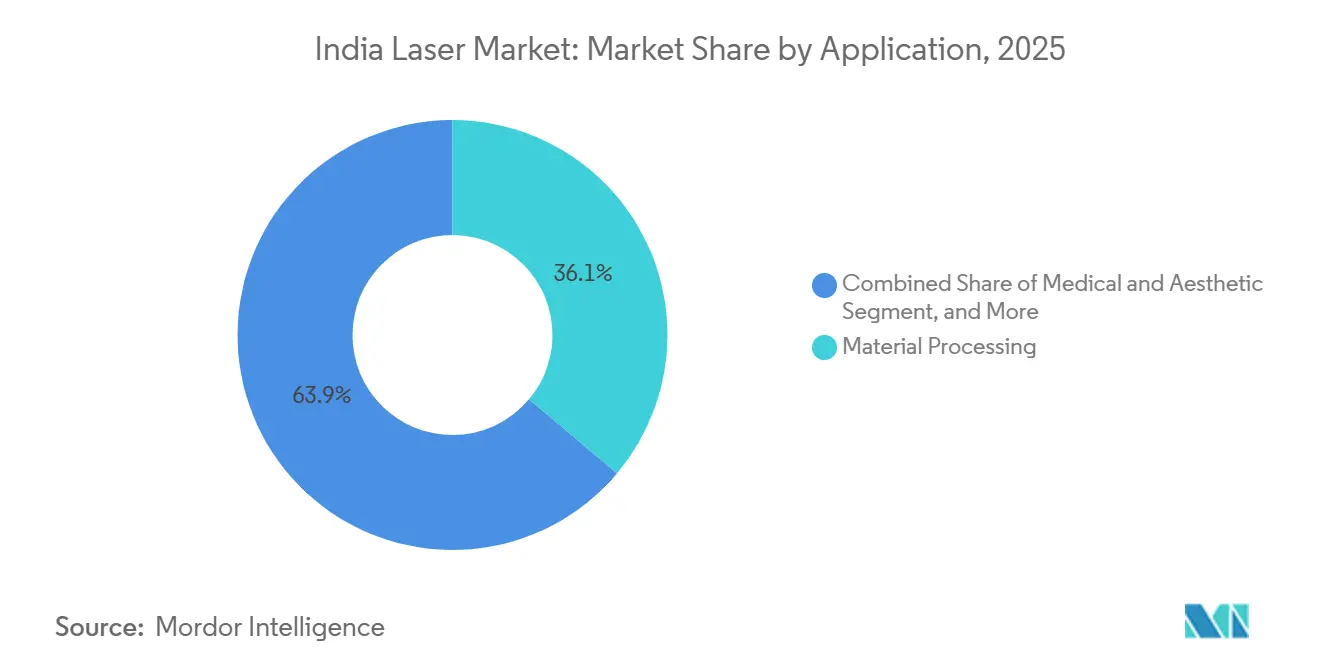

- Nach Anwendung entfiel auf die Materialbearbeitung im Jahr 2025 ein Anteil von 36,12 % an der Größe des indischen Lasermarkts, und medizinische sowie ästhetische Verfahren expandieren bis 2031 mit einer CAGR von 19,43 %.

- Nach Endverbraucherbranche trug Elektronik und Halbleiter im Jahr 2025 29,63 % zum Umsatz bei, während das Gesundheitswesen voraussichtlich das schnellste Wachstum von 19,83 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Lasermarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize für Halbleiterfabriken | +4.1% | Gujarat, Assam, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Rasche Einführung von EV- und Batterieherstellungslinien | +3.5% | Maharashtra, Gujarat, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Anstieg inländischer Elektronikhersteller-Cluster | +3.2% | Uttar Pradesh, Tamil Nadu, Karnataka | Mittelfristig (2–4 Jahre) |

| Produktionsgebundene Anreize für Solarmodullinien, die Laserritztechnik erfordern | +2.3% | Gujarat, Rajasthan, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Steigende Beschaffung laserbasierter LiDAR-Sensoren durch Smart-City-Projekte | +2.1% | Delhi NCR, Mumbai, Bangalore | Kurzfristig (≤ 2 Jahre) |

| Expansion laserbasierter additiver Fertigungs-Startups | +1.8% | Bangalore, Pune, Hyderabad | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Anreize für Halbleiterfabriken

Die politische Unterstützung im Rahmen der India Semiconductor Mission genehmigte 10 Fabriken mit einem zugesagten Betrag von INR 1,6 Lakh Crore (USD 19,2 Milliarden), wobei jede Fabrik Laserschneide-, Markier- und Ritzwerkzeuge integriert, die mit Submikrometer-Toleranzen betrieben werden müssen. Zollfreie Importe im Rahmen des Export Promotion Capital Goods-Programms senken die Eigentumskosten um 18 %–22 % und verkürzen die Amortisationszeiten für Hochverfügbarkeits-Faserplattformen. Allein Microns Werk in Sanand wird nach Aufnahme des Betriebs mehrere Dutzend laserbasierte Inspektions- und Markierstationen benötigen. Insgesamt impliziert der Aufbau der Fabriken eine 15-fache Skalierung der installierten Laserbasis bis 2030, was eine langfristige Nachfrage nach Service und Verbrauchsmaterialien sichert.

Rasche Einführung von EV- und Batterieherstellungslinien

Das Advanced Chemistry Cell-Produktionsgebundene Anreizprogramm in Höhe von INR 18.100 Crore (USD 2,2 Milliarden) schafft eine Batteriekapazitätspipeline von 50 GWh, die das Laserschweißen für Aluminium-Kupfer-Verbindungen begünstigt und den Verbindungswiderstand im Vergleich zum Punktschweißen um 18 % reduziert. Subventionen im Rahmen des PM E-DRIVE-Programms unterstützen 1,6 Millionen elektrische Zweiräder und 0,5 Millionen Dreiräder, wobei jedes Batteriepaket auf Lasernahtschweißungen angewiesen ist, um die AIS-156-Crashnormen zu erfüllen. Automobilhersteller, die Fernlaserschweißen einsetzen, haben 30 % schnellere Dachnahtzyklen im Vergleich zu Widerstandsverfahren verzeichnet. Wachsende Liniendichten verlagern daher die Hochleistungsnachfrage von Plasmabrennern hin zu Mehrkilowatt-Dauerstrich-Fasereinheiten.

Anstieg inländischer Elektronikhersteller-Cluster

Das Programm Electronics Manufacturing Clusters 2.0 stellte INR 3.762 Crore (USD 452 Millionen) bereit, um schlüsselfertige Linien zu finanzieren, die Lasermarkier- und Reparaturzellen für KMU bündeln, die keine eigenständigen Investitionsausgaben rechtfertigen können.[1]Ministerium für Elektronik und Informationstechnologie, "Electronics Manufacturing Clusters 2.0," MEITY.GOV.IN Rückverfolgbarkeitscodes, die durch IS 16537:2016 vorgeschrieben sind, erfordern lasergeätzte 0,1-mm-Merkmale auf konformalbeschichteten Leiterplatten. Der gemeinsame Zugang zu Selektivlöt- und Mikrozerspanungslasern verringert das Adoptionsrisiko, erhöht die Auslastung und verteilt die Wartungskosten auf die Mieterfertigungsunternehmen. Das Programm erweitert damit die adressierbare Basis des indischen Lasermarkts über Tier-1-Multinationale hinaus auf Tausende von mittelständischen EMS-Anbietern.

Produktionsgebundene Anreize für Solarmodullinien, die Laserritztechnik erfordern

Das Solar-Produktionsgebundene Anreizprogramm stellt INR 24.000 Crore (USD 2,9 Milliarden) bereit und knüpft Anreizmultiplikatoren an Dünnschicht- und Heterojunction-Zellen, die Laserritztechnik benötigen, um Kantenschäden zu vermeiden. Lasergeschnittene Isolationsgräben reduzieren Nebenschlussverluste um bis zu 15 %, steigern direkt den Modulwirkungsgrad und helfen Herstellern, sich für höhere Auszahlungen aus dem Produktionsgebundenen Anreizprogramm zu qualifizieren. Jedes Gigawatt Dünnschichtkapazität erfordert 8–12 Hochwiederholungsraten-Laserritzsysteme, die über 50 kHz betrieben werden, was eine beträchtliche Grundlage für Service und Optikersatz schafft. Überarbeitete Elektrolumineszenztests im Jahr 2025 bestrafen mechanisch ritzinduzierte Mikrorisse und verlagern Aufträge weiter in Richtung laserbearbeiteter Module.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten für Hochleistungs-Faserlaser | -2.8% | Tier-2- und Tier-3-Zentren im ganzen Land | Kurzfristig (≤ 2 Jahre) |

| Rupienschwankungen gegenüber USD/CNY | -1.9% | Importabhängige Integratoren | Kurzfristig (≤ 2 Jahre) |

| Verzögerungen bei der zwischenstaatlichen GST-Gutschrift für Investitionsgüter | -1.3% | Bundesstaaten mit komplexer Abstimmung | Mittelfristig (2–4 Jahre) |

| Begrenzte lokale Lieferkette für hochpräzise optische Isolatoren | -1.1% | Alle Lasermonteure | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für Hochleistungs-Faserlaser

Mehrkilowatt-Einheiten mit Preisen zwischen USD 150.000 und USD 400.000 belasten die Bilanzen von Lohnfertigungsbetrieben, die mit Nettomargen von 12 %–18 % arbeiten. Die Leasingfinanzierungsdurchdringung liegt unter 25 % gegenüber 60 %–70 % in Deutschland, was Käufer zu Betriebsmittelkrediten mit Zinssätzen von 9 %–11 % zwingt und die Amortisationszeiten auf über vier Jahre verlängert. Das Fehlen eines Sekundärmarkts für generalüberholte Laser verdoppelt den Nettoaufwand, während aufgeschobene Käufe den Indien-Umsatz von IPG im Jahr 2025 um 8 % gegenüber dem Vorjahr drückten. KMU-Anwender in Tier-3-Städten haben zudem keinen Zugang zu Anwendungslabors, was das wahrgenommene technische Risiko erhöht und die Auftragskonvertierung verlangsamt.

Rupienschwankungen gegenüber USD/CNY

Die INR fiel 2025 von 82,8 auf 85,4 je USD und erhöhte die Einfuhrkosten für importierte Quellen um etwa 3 %.[2]Reserve Bank of India, "Reference Rate Archives," RBI.ORG.IN Eine ähnliche Abwertung von 2,8 % gegenüber dem Yuan verringerte den Preisvorteil chinesischer Marken und neutralisierte einen Teil ihres Kostenvorteils. Terminabsicherungen decken Einmalzahlungen ab, doch Laserbeschaffungen umfassen gestaffelte Raten, die Käufer bei jedem Meilenstein Kassakursschwankungen aussetzen. Exportorientierte Fabriken können Zölle durch zollfreie EPCG-Importe ausgleichen, doch inlandsorientierte Nutzer tragen die volle Devisenbelastung, was einen Zwei-Geschwindigkeiten-Markt schafft, in dem Exporteure bei identischen Modellen bis zu 22 % niedrigere Investitionskosten genießen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lasertyp: Faserplattformen sichern den Umsatz, ultraschnelle Systeme führen die Innovation an

Faserplattformen dominierten 41,23 % des Umsatzes im Jahr 2025 und unterstreichen ihre Eignung für Blechschneiden, Batterielaschenschweißen und Leiterplattenmarkierung. Die Größe des indischen Lasermarkts für Fasersysteme wird voraussichtlich um mehr als das Vierfache wachsen, da Fabriken, EV-Linien und Solaranlagen auf Einmodusquellen mit Wandsteckerwirkungsgraden von über 40 % standardisieren. Ultraschnelle Faserlaser, heute noch eine Nische, steigen mit einer CAGR von 19,18 % auf der Grundlage von Femtosekunden-Mikrozerspanung in Medizinprodukten und Bohren transparenter Substrate für Smartphone-Deckglas. Festkörper-Nd-YAG- und diodengepumpte Varianten behalten ihre Bedeutung beim Schmuckschweißen und in der Uhrmacherei, geschützt durch die Vertrautheit mit der installierten Basis und nicht durch reine Leistung. CO₂-Einheiten schneiden weiterhin Acryl, Holz und Leder, doch viele Lohnfertigungsbetriebe geben Doppelwellenlängen-Setups auf, um die Wartung unter engeren Lieferfenstern zu rationalisieren.

In Forschung und Verteidigung füllen Excimer-, Ultraviolett- und aufkommende Terahertz-Quellen spezialisierte Rollen. Die Ausschreibung der ISRO vom Dezember 2025 für ein harmonikafähiges Femtosekundensystem unterstreicht, wie nationale Labors Ansprüche in der Quantenoptik und bei Hochenergie-Experimenten geltend machen.[3]Indische Weltraumforschungsorganisation, "IISU Laser Tender," ISRO.GOV.IN Der Rat für wissenschaftliche und industrielle Forschung beschaffte frequenzstabilisierte Helium-Neon-Laser für die Metrologie, was auf eine anhaltende Nachfrage nach leistungsschwachen, aber ultrastabilen Bänken hindeutet. Farbstoff- und Freie-Elektronen-Konfigurationen bleiben akademische Kuriositäten, doch Durchbrüche hier migrieren oft innerhalb eines Jahrzehnts zu kommerziellen Wellenlängen, was sicherstellt, dass Innovationszyklen den indischen Lasermarkt noch lange nach dem gegenwärtigen Prognosehorizont erneuern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Ausgangsleistung: Mittelleistungsdominanz trifft auf Hochleistungsbeschleunigung

Mittelleistungslaser zwischen 1 und 100 Watt machten 48,67 % des Umsatzes im Jahr 2025 aus und decken Seriennummernmarkierung, Selektivlöten und Dünnmetallschneidaufgaben ab, die die meisten indischen Werkstätten bevölkern. Ihre Plug-and-Play-Luftkühlung, 220-Volt-Kompatibilität und 48-Stunden-Serviceerreichbarkeit im ganzen Land halten die Gesamtausfallzeit unter 2 %, ein entscheidendes Verkaufsargument für KMU. Der Marktanteil des indischen Lasermarkts für Hochleistungssysteme über 100 Watt steigt schnell, gebunden an Mehrkilowatt-Schweißzellen, die Aluminium-Batteriegehäuse und 20-Millimeter-Schiffsstahl-Rohlinge mit Geschwindigkeiten verschmelzen, die Plasma nicht erreichen kann. TRUMPFs Werk in Pune, das im August 2025 eröffnet wurde, montiert nun lokal 6-kW- bis 12-kW-Scheiben- und Faserquellen, verkürzt die Lieferzeiten auf 8–10 Wochen und beruhigt Erstausrüster, die Versandungewissheiten scheuen.

Systemintegratoren stehen weiterhin vor einer Qualifikationslücke. Nur drei von zehn können sechsachsige Roboter auf die Pfadgenauigkeit unter 0,1 mm programmieren, die das Fernschweißen erfordert, was provinzielle Einführungen begrenzt. Umgekehrt behält die Niedrigleistungsklasse unter 1 Watt die Volumenführerschaft bei Barcode-Scannern, Smartphone-Tiefensensoren und Ausrichtungsmodulen. Die Durchschnittspreiskompression bedeutet jedoch, dass dieses Segment nur einen geringen Anteil an der Größe des indischen Lasermarkts beiträgt, selbst wenn die Versandmengen parallel zur Handymontage explodieren.

Nach Anwendung: Materialbearbeitung verankert die Nachfrage, medizinische Ästhetik boomt

Die Materialbearbeitung hielt 36,12 % der Ausgaben im Jahr 2025 und ist durch ihre zentrale Bedeutung für Schneiden, Schweißen und Gravieren in der Automobil-, Luft- und Raumfahrt- sowie allgemeinen Fertigungsbranche gefestigt. Fasereinheiten reduzieren die Verfahrzeit um 40 % und die Schnittfugenbreite um 25 % gegenüber Plasma, was den Ausschuss bei Edelstahl und Aluminium verringert. Dieser betriebliche Vorteil treibt Ersatzzyklen in Blechstädten wie Ludhiana und Rajkot voran. Medizinische und ästhetische Nutzung hingegen steigt jährlich um 19,43 %, wobei gütegeschaltete Nd-YAG- und fraktionierte CO₂-Geräte die Dermabrasion in kosmetischen Kliniken übertreffen. Öffentliche Krankenhausrückstände von acht Monaten für laserdermatologische Eingriffe veranlassen wohlhabende Patienten, private Ketten zu bevorzugen, was die Eingriffszahlen erhöht und die Serviceumsätze ausweitet.

Optische Kommunikation integriert verteilte Rückkopplungsdioden und erbiumdotierte Verstärker in 400-G- und 800-G-Transceiver-Linien, da die Rechenzentrumskapazität bis Ende 2026 auf 1.800 MW zusteuert. Instrumentierungsmärkte reifen ebenfalls, wobei die Indischen Eisenbahnen LiDAR-Streckenscanner über 68.000 Streckenkm bestellen. Verteidigungsmittel für ein 300-kW-Gerichtete-Energie-Waffenprojekt und 10-kW-Technologietransfers fügen einen Doppelverwendungsimpuls hinzu, der sicherstellt, dass Forschungs-, Sicherheits- und Metrologie-Budgets den indischen Lasermarkt gegen zyklische Einbrüche in einzelnen Sektoren diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Elektronik führt, Gesundheitswesen beschleunigt

Elektronik und Halbleiter bildeten 29,63 % des Umsatzes im Jahr 2025, verankert durch die 10-Fabrik-Pipeline und Electronics Manufacturing Clusters 2.0, die Lasermarkierung, -schneiden und -trimmen fest in Leiterplatten- und Siliziumabläufe integrieren. Die Größe des indischen Lasermarkts im Zusammenhang mit dem Gesundheitswesen wird voraussichtlich mit einer CAGR von 19,83 % wachsen, angetrieben durch Holmium-Lithotripsie, Thulium-Prostatatherapie und Femtosekunden-LASIK-Plattformen. Ästhetikketten erweitern ihre Netzwerke, um die ungedeckte Nachfrage von Millennials in Metropolen zu erfassen, während die bargeldlose Versicherungsdeckung für urologische Lasereingriffe die Akzeptanz in Tier-2-Städten steigert.

Automobilhersteller bleiben entscheidend. Die PM E-DRIVE-Subvention beschleunigt die EV-Karosserie-in-Weiß-Einführung des Fernlaserschweißens, das für die Abdichtung aluminiumintensiver Skateboard-Fahrgestelle unerlässlich ist. Luft- und Raumfahrtkunden leiten Titanpulverbettfusions-Aufträge an Startups wie Fabheads weiter und nutzen die Freiformgestaltungsfreiheit der additiven Laserfertigung. Telekommunikationsgerätehersteller, angetrieben durch die Nationale Telekommunikationspolitik 2025, beschaffen oder entwickeln Laserdiodenbaugruppen gemeinsam im Inland, um sich für Beschaffungspräferenzquoten zu qualifizieren. Forschungseinrichtungen machen etwa ein Zehntel der Käufe im Jahr 2025 aus, doch ihre hochspezifizierten ultraschnellen Bänke säen nachgelagerte kommerzielle Plattformen und erhalten einen Innovationskreislauf innerhalb der indischen Laserindustrie aufrecht.

Geografische Analyse

Gujarat, Maharashtra, Tamil Nadu und Karnataka erfassten zusammen etwa 62 % der installierten Basis im Jahr 2025, wobei Halbleiterfabriken in Dholera und Sanand, Automobilcluster in Pune und Chennai sowie Elektronikhubs in Bangalore und Noida als Ankerkunden fungierten. Staatliche Anreize wie 75 % Stromsteuerbefreiungen und 100 % Stempelsteuerrückerstattungen senken die Lebenszykluskosten für Mehrkilowatt-Systeme und veranlassen Fabrikplaner, diese Korridore zu bevorzugen. Tamils Nadus Elektronikkompetenz, sichtbar in den Handylinien in Sriperumbudur, treibt die Dauerbetrieb-Lasermarkierungsnachfrage bei Prozessverfügbarkeiten von über 95 % an.

Aufkommende Knoten wie Assams Jagiroad-Verpackungswerk und mehrere Cluster-Standorte in Uttar Pradesh erweitern den Fußabdruck des indischen Lasermarkts nach Osten. Diese Greenfield-Parks profitieren von gemeinsamen Laser-Reparaturzentren und 48-Stunden-Technikererreichbarkeit, hinken jedoch Tier-1-Metropolen bei der Tiefe des Optikbestands noch hinterher. Küstenstaaten mit Sonderwirtschaftszonen nutzen zollfreie Importprivilegien und Hafennähe, um 18 %–22 % der Einfuhrkosten gegenüber Binnenkonkurrenten einzusparen, was regionale Disparitäten verstärkt.

Verteidigungs- und Forschungsausgaben bleiben auf Bangalore und Hyderabad konzentriert, wo Labors Gerichtete-Energie-Waffen und Quantenphotonik-Bänke prototypisieren. Gewinner des Solar-Modul-Produktionsgebundenen Anreizprogramms in Rajasthan, Gujarat und Tamil Nadu führen Hochwiederholungsraten-Ritzsysteme ein und verbreiten Präzisionslaser-Expertise über die Metallverarbeitung hinaus. Insgesamt verbreitert sich die geografische Streuung, doch Kundendienst-Talente und Ersatzoptik-Logistik bleiben am reifsten entlang des west- und südküstennahen Industriegürtels, ein Faktor, den Käufer bei der Standortwahl weiterhin berücksichtigen.

Wettbewerbslandschaft

Die globalen Marktführer IPG Photonics, Coherent und TRUMPF hielten im Jahr 2025 einen geschätzten kombinierten Umsatzanteil von 45 %–50 % und verteidigten ihre Positionen durch mehrjährige Serviceverträge, Anwendungstechniktiefe und ISO-konforme Dokumentationspakete, die von Automobil- und Luft- und Raumfahrtprüfern bevorzugt werden. Chinesische Herausforderer Raycus, Maxphotonics und Han's Laser erodierten 25 %–30 % Marktanteil, indem sie 30 %–40 % unter westlichen Angeboten preisten und Blechlohnfertigungsbetriebe umwarben. Importmanifeste zeigen steigende Lieferungen von Maxphotonics und Han's Laser trotz 18 % Grundzoll, was auf anhaltende Kostenattraktivität hindeutet.

Der inländische Spezialist Sahajanand Laser Technology dominiert Diamantschneid- und Schmuckschweißnischen auf der Grundlage einer 21-jährigen installierten Basis, proprietärer Optik und Gujarat-zentrierter Servicedichte. Weißraum-Potenzial besteht bei ultraschnellen Femtosekunden-Lohnfertigungsdienstleistungen für Mikrozerspanung von Medizinprodukten und Bohren von transparentem Glas, Segmenten, in denen schlüsselfertige lokale Kapazitäten noch spärlich sind. Additive Fertigungs-Startups wie Fabheads und ThinkMetal stören traditionelle CNC-Werkzeugfertigung, indem sie Laserpulverbettfusion für schnelle Form- und Luft- und Raumfahrtteile anbieten, unterstützt durch Zuschüsse des Technology Development Board.

Technologie-Roadmaps betonen Echtzeit-Prozessüberwachung und KI-gesteuerte Parameteroptimierung. Das maschinelle Lernmodul von IPG aus dem Jahr 2025 reduzierte Schweißfehler bei Batteriepaketen in Feldversuchen um 12 %–15 %. Partnerschaften, exemplarisch durch Lam Researchs USD 1 Milliarden Indien-Ingenieurzentrum, lokalisieren Plasma-Ätz- und Laser-Glüh-Know-how und verkürzen Rückkopplungsschleifen zwischen Werkzeugherstellern und Fabriken. Das Nettoergebnis ist ein mäßig konzentrierter indischer Lasermarkt, in dem die fünf größten Akteure etwa 75 % des Werts kontrollieren, doch Raum für lokale Champions bleibt, um in anwendungsspezifischen oder serviceintensiven Nischen zu skalieren.

Führende Unternehmen der indischen Laserindustrie

IPG Photonics Corporation

Coherent Corp.

TRUMPF SE + Co. KG

nLIGHT, Inc.

Jenoptik AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Das Tata Institute of Fundamental Research schrieb Ersatzteile für Excimer-Laser aus und sicherte die Kontinuität der Ultraviolett-Plattform für Atomphysik-Experimente.

- August 2025: TRUMPF eröffnete ein Werk in Pune zur Montage von 6-kW- bis 12-kW-Scheiben- und Faserlasern und halbierte damit die Lieferzeiten für inländische Käufer.

- August 2025: CSIR-CMERI lud Angebote für verteilte Rückkopplungs-wellenlängenstabilisierte Dioden ein, um Präzisionsmetrologieprojekte zu verbessern.

- Juli 2025: Das Technology Development Board eröffnete einen INR 500 Crore-Aufruf für Vorschläge zur additiven Fertigung von Metall und Keramik und lenkte Mittel in Richtung Laserpulverbettfusions-Forschung.

Berichtsumfang des indischen Lasermarkts

Der Bericht über den indischen Lasermarkt ist segmentiert nach Lasertyp (Faser, Festkörper, CO2, Diode, Excimer, Ultraschnell-Faser, Sonstige), Ausgangsleistung (Niedrigleistung, Mittelleistung, Hochleistung), Anwendung (Materialbearbeitung, Kommunikation, Medizin, Instrumentierung, Verteidigung, Forschung und Entwicklung, Unterhaltungselektronik, Sonstige), Endverbraucherbranche (Automobil, Luft- und Raumfahrt sowie Verteidigung, Elektronik und Halbleiter, Gesundheitswesen, Telekommunikation, Forschungseinrichtungen, Sonstige) und Geografie (Indien). Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Faserlaser |

| Festkörperlaser (Nd-YAG, DPSS usw.) |

| CO2-Laser |

| Dioden- / Direkthalbleiterlaser |

| Excimer- / UV-Laser |

| Ultraschnell-Faserlaser |

| Sonstige Lasertypen |

| Niedrigleistung (weniger als 1 W) |

| Mittelleistung (1–100 W) |

| Hochleistung (über 100 W) |

| Materialbearbeitung (Schneiden, Schweißen, Markieren) |

| Kommunikation und optische Datenspeicherung |

| Medizin und Ästhetik |

| Instrumentierung und Messtechnik |

| Verteidigung und Sicherheit |

| Forschung und Entwicklung |

| Unterhaltungselektronik |

| Sonstige Anwendungen |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Elektronik und Halbleiter |

| Gesundheitswesen |

| Telekommunikation |

| Forschungseinrichtungen |

| Sonstige Endverbraucherbranchen |

| Nach Lasertyp | Faserlaser |

| Festkörperlaser (Nd-YAG, DPSS usw.) | |

| CO2-Laser | |

| Dioden- / Direkthalbleiterlaser | |

| Excimer- / UV-Laser | |

| Ultraschnell-Faserlaser | |

| Sonstige Lasertypen | |

| Nach Ausgangsleistung | Niedrigleistung (weniger als 1 W) |

| Mittelleistung (1–100 W) | |

| Hochleistung (über 100 W) | |

| Nach Anwendung | Materialbearbeitung (Schneiden, Schweißen, Markieren) |

| Kommunikation und optische Datenspeicherung | |

| Medizin und Ästhetik | |

| Instrumentierung und Messtechnik | |

| Verteidigung und Sicherheit | |

| Forschung und Entwicklung | |

| Unterhaltungselektronik | |

| Sonstige Anwendungen | |

| Nach Endverbraucherbranche | Automobil |

| Luft- und Raumfahrt sowie Verteidigung | |

| Elektronik und Halbleiter | |

| Gesundheitswesen | |

| Telekommunikation | |

| Forschungseinrichtungen | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der indische Lasermarkt bis 2031 sein?

Es wird prognostiziert, dass er USD 4,93 Milliarden erreicht und von 2026 bis 2031 mit einer CAGR von 17,94 % wächst.

Welcher Lasertyp hat den größten Anteil in Indien?

Faserplattformen beherrschten 41,23 % des Umsatzes im Jahr 2025 und bleiben die erste Wahl für Materialbearbeitungsaufgaben.

Welches Anwendungssegment wächst am schnellsten?

Medizinische und ästhetische Verfahren werden voraussichtlich bis 2031 eine CAGR von 19,43 % verzeichnen, da private Kliniken gütegeschaltete und fraktionierte CO₂-Systeme hinzufügen.

Wie beeinflussen staatliche Maßnahmen die Lasernachfrage?

Produktionsgebundene Anreizprogramme für Halbleiter, EV-Batterien und Solarmodule integrieren Laser in mehrere Prozessschritte und fügen über den Prognosezeitraum eine mehr als vierfache Werkzeugnachfrage hinzu.

Welche Bundesstaaten dominieren Laserinstallationen?

Gujarat, Maharashtra, Tamil Nadu und Karnataka machen zusammen etwa 62 % der installierten Basis aus, bedingt durch Halbleiterfabriken, Automobilhubs und Elektronikhubs.

Wer sind die führenden Lieferanten?

IPG Photonics, Coherent und TRUMPF führen die Premiumsegmente an, während Raycus, Maxphotonics und Han's Laser preisfokussierte Positionen halten und Sahajanand Laser Technology in Schmuck- und Diamantschneide-Nischen führt.

Seite zuletzt aktualisiert am: