Kameraobjektivmarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.76 Milliarden US-Dollar |

| Marktgröße (2031) | 9.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

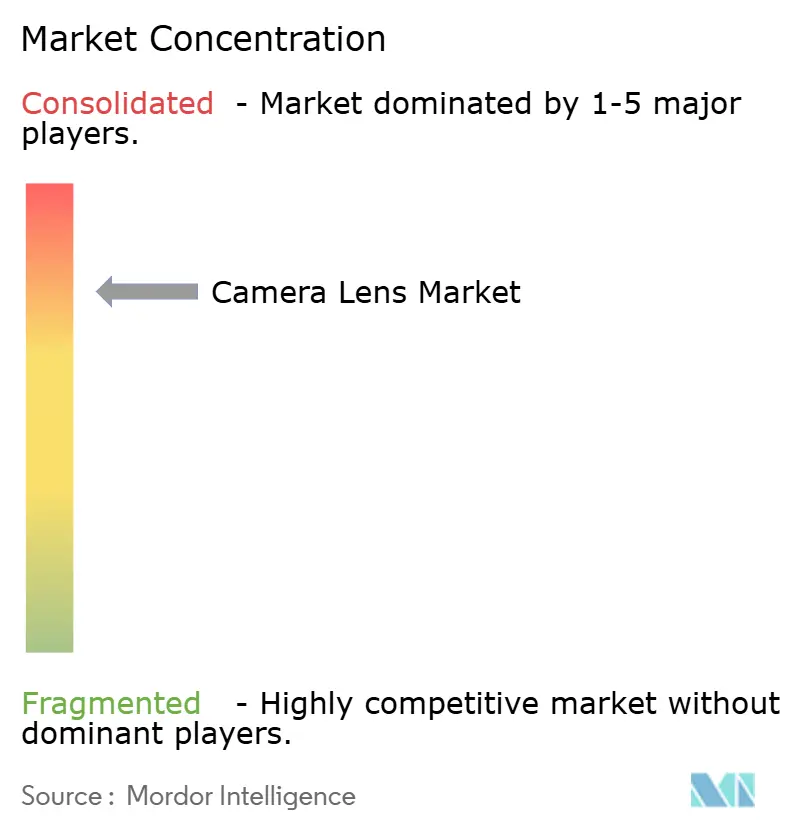

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Kameraobjektivmarkt Analyse von Mordor Intelligence

Die Größe des Kameraobjektivmarkts wird für 2025 auf USD 6,35 Milliarden und für 2026 auf USD 6,76 Milliarden prognostiziert und soll bis 2031 USD 9,23 Milliarden erreichen, mit einer CAGR von 6,40 % von 2026 bis 2031.

Das Wachstum wird durch kontinuierliche Fortschritte in der mobilen Bildgebung, die Skalierung fortschrittlicher Fahrerassistenzsysteme für die Fahrzeugsicherheit sowie den Einsatz von maschinellem Sehen in automatisierten Fabriken angetrieben. Smartphone-Architekturen mit mehreren Kameras halten hohe Stückzahlen aufrecht, während Periskopmodule die optischen Zoomfähigkeiten verbessern, ohne die Gerätedicke zu erhöhen. In Automobilplattformen werden Bildsensoren und Objektive auf höheren Dynamikbereich und funktionale Sicherheitsanforderungen ausgelegt, was nachhaltige Objektiv-Durchschnittsverkaufspreise unterstützt. Industrielle Anwender wechseln von regelbasierter Inspektion zu Bildverarbeitungssystemen mit eingebetteter KI, was Optiken priorisiert, die Details bei hoher Geschwindigkeit und unter wechselnden Lichtverhältnissen erhalten.

Wichtigste Erkenntnisse des Berichts

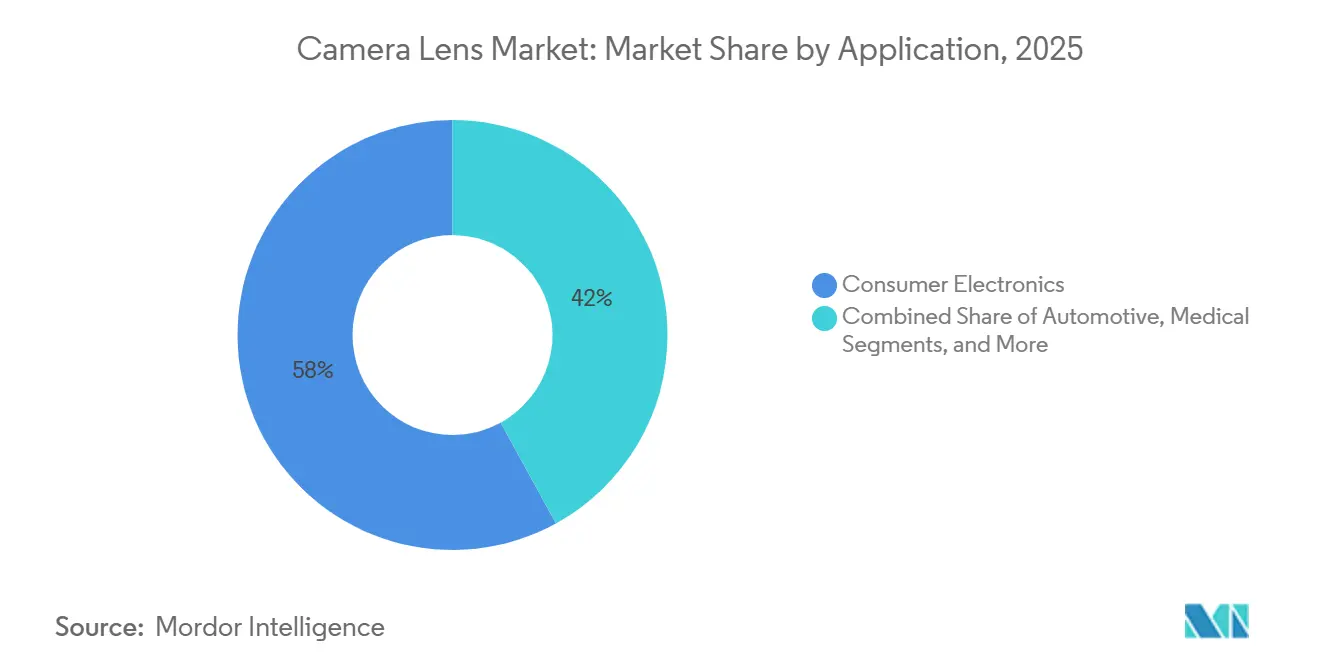

- Nach Anwendung führte Unterhaltungselektronik mit einem Umsatzanteil von 58 % im Jahr 2025, während Industrie und maschinelles Sehen bis 2031 voraussichtlich mit einer CAGR von 10,3 % wachsen werden.

- Nach Objektivtyp hielten Standard- und Festbrennweitenobjektive im Jahr 2025 einen Anteil von 49 %, während Periskopolbjektive bis 2031 voraussichtlich mit einer CAGR von 11,3 % wachsen werden.

- Nach Anschluss und Kompatibilität entfielen im Jahr 2025 53,85 % des Anteils auf spiegellose Anschlüsse, die bis 2031 voraussichtlich mit einer CAGR von 9,7 % wachsen werden.

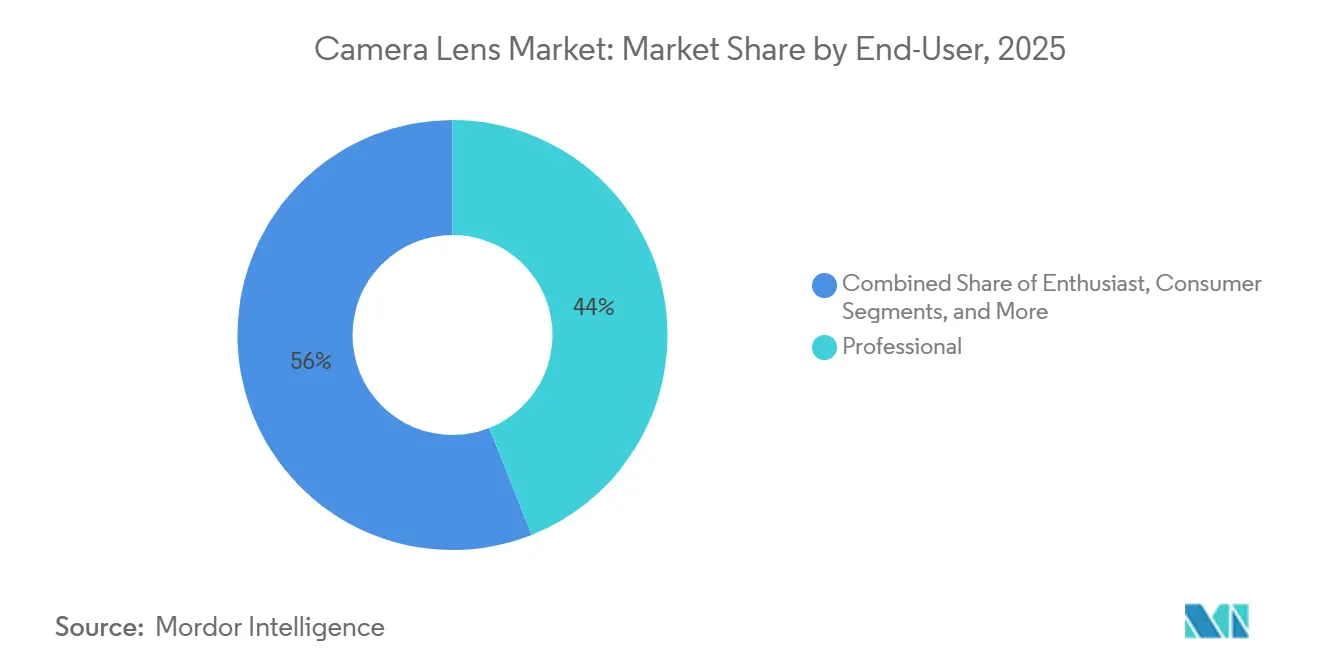

- Nach Endnutzer hielten Profis im Jahr 2025 einen Anteil von 44 %, während OEM- und Modullieferanten bis 2031 voraussichtlich mit einer CAGR von 11,8 % wachsen werden.

- Nach Brennweite erfassten Weitwinkelobjektive im Jahr 2025 einen Anteil von 36 %, während Ultraweitwinkelobjektive bis 2031 voraussichtlich mit einer CAGR von 10,5 % wachsen werden.

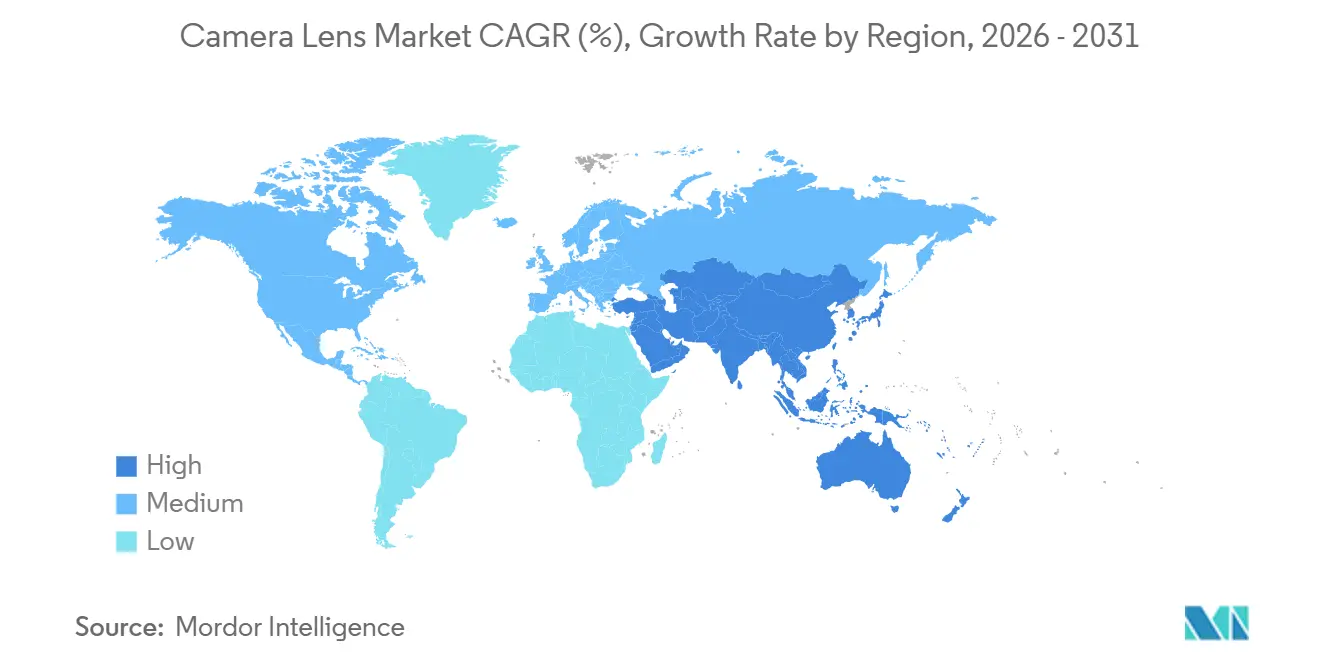

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Anteil von 62 % und wird bis 2031 voraussichtlich mit einer CAGR von 18 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Kameraobjektivmarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von hochauflösenden Smartphones mit mehreren Kameras | +2.1% | Global, mit APAC-Fertigungszentren als Volumentreiber | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung von ADAS und autonomen Fahrzeugen | +1.8% | Europa und Nordamerika regulierungsgetrieben, APAC Fertigungsskalierung | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach maschinellem Sehen und industrieller Automatisierungsbildgebung | +1.3% | Global, am stärksten in APAC-Fertigungswirtschaften, Deutschland, US-Mittlerer Westen | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung spiegelloser Kameras bei Profis und Enthusiasten | +0.9% | Nordamerika, Europa, Japan als Kernmärkte, Ausweitung auf aufstrebende Prosumer in APAC | Mittelfristig (2–4 Jahre) |

| Entstehung von AR/VR-Geräten mit fortschrittlichen Objektivmodulen | +0.7% | Global, mit früher kommerzieller Dynamik in Unternehmens- und Verbraucherpiloten | Langfristig (≥ 4 Jahre) |

| Integration von Flüssig- und Freiformoptiken für schlankere Designs | +0.4% | Nationale Forschungs- und Entwicklungslabore in Israel, Finnland, USA, Japan; kommerzieller Einsatzzeitplan ungewiss | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von hochauflösenden Smartphones mit mehreren Kameras

Flaggschiff-Smartphones übernahmen im Jahr 2025 200-Megapixel-Sensoren, was die Anforderungen an das optische Design erhöhte und Objektivstapel zu engeren Toleranzen und verbesserten Beschichtungen trieb. Sony trat in dieses Segment mit dem Lytia LYT-901 ein, einem 1/1,12-Zoll-200-Megapixel-Mobilsensor, der einen KI-lernbasierten Remosaicing-Schaltkreis integriert, um hochauflösendes Zoomen und 4K-Video mit 30 Bildern pro Sekunde aufrechtzuerhalten, wodurch die Verarbeitungslast auf dem Gerät reduziert und optische Module begünstigt werden, die mehr Details auf der Sensorebene auflösen. [1]Sony Semiconductor Solutions, "Sony stellt Automotive-Bildsensor mit branchenweit erstem integrierten MIPI A-PHY-Interface vor," Sony Semiconductor SolutionsSmartphone-Hersteller komprimieren auch Teleobjektivmodule für Premium-Zoom in schlankeren Flaggschiffen, was mit dem All-Lenses-on-Prism-Konzept von Samsung Electro-Mechanics übereinstimmt, das darauf abzielt, den Teleobjektiv-Platzbedarf um 50 % zu reduzieren, ohne die optische Reichweite zu beeinträchtigen. Diese Verschiebungen verschärfen die Spezifikationen für Periskopbaugruppen, die eine präzise Ausrichtung von Prismen, Spiegeln und mehrelementigen Objektivstapeln erfordern, um Streulicht zu kontrollieren und den Kontrast aufrechtzuerhalten. Da die Kameraanzahl pro Gerät über alle Preisklassen hinweg hoch bleibt, profitiert der Kameraobjektivmarkt von konsistenten Stückzahlen und höheren Durchschnittsverkaufspreisen bei Teleobjektivmodulen. Zubehör-Ökosysteme, die die Brennweite verlängern und die Stabilisierung verbessern, funktionieren am besten, wenn Optiken saubere Details an den Sensor liefern, was die Differenzierung für fortschrittliche Objektive aufrechterhält, selbst wenn die rechnerische Verarbeitung verbessert wird.

Zunehmende Verbreitung von ADAS und autonomen Fahrzeugen

Die Automobilbildgebung entwickelt sich von optionalen Zusatzfunktionen zu integrierten Wahrnehmungssystemen mit strengen Leistungs- und Zuverlässigkeitsanforderungen. Sonys IMX828-Automotive-Bildsensor integriert eine integrierte MIPI A-PHY-Schnittstelle, die die Stücklistenkomplexität durch den Wegfall eines externen Serializer-Chips reduziert und einen Dynamikbereich von 150 Dezibel liefert, um harte Lichtübergänge zu bewältigen, die in Verkehrsszenen häufig vorkommen. Mobileye-Referenzplattformen verwenden mehrere Kamerakonfigurationen, von einer bis zu sechs oder mehr Kameras pro Fahrzeug je nach ADAS-Niveau, was die Nachfrage nach Weitwinkelobjektiven, Langstrecken-Frontkameras und robuster thermischer und Vibrationsleistung im optischen Stapel erhöht. Nikon und Mitsubishi Fuso präsentierten einen Einzel-Objektiv-Ansatz, der Tele- und Weitwinkelaufnahmen in einem optischen Pfad zusammenführt, um Parallaxe zu verhindern, was die Kameraanzahl reduziert, die Systemkosten senkt und die Kalibrierung vereinfacht. Da sich Design-Wins auf Lösungen verlagern, die mehr Leistung pro Modul bieten, profitiert der Kameraobjektivmarkt von Spezifikationen, die Dynamikbereich, minimale Verzerrung und zuverlässigen Betrieb über Automotive-Temperaturbereiche hinweg priorisieren. Regulatorischer Druck und Sicherheitsziele treiben die Verbreitung über Ausstattungsvarianten und Regionen hinweg weiter voran und verbessern die Sichtbarkeit für Objektivlieferanten, die automotive Qualitätsziele erfüllen.

Wachsende Nachfrage nach maschinellem Sehen und industrieller Automatisierungsbildgebung

Bildverarbeitungssysteme sind zu einer Kerninfrastruktur in automatisierten Fabriken geworden, und dies verändert die Art und Weise, wie Objektive bewertet und qualifiziert werden. Hersteller wählen Optiken für die Zusammenarbeit mit Smart-Kameras aus, die KI-Inferenz am Rand einbetten, was die Latenz reduziert und die Abhängigkeit von zentralisierter Verarbeitung verringert. [3]Zebra Technologies, "Smart-Kameras: Die Zukunft industrieller Effizienz und Präzision im maschinellen Sehen," ZebraAnforderungen wie konsistente Schärfe über den gesamten Bildbereich, kontrollierte chromatische Aberration bei hoher Vergrößerung und stabile Leistung unter variablen Lichtverhältnissen sind nun Standard. Da Fabriken vorausschauende Wartung und Anomalieerkennung skalieren, bevorzugen Anwender Objektiv-Sensor-Kombinationen, die subtile Textur- und Kantendetails erhalten und maschinellen Lernmodellen ermöglichen, Defekte effektiv zu klassifizieren. Die zunehmende Kombination aus 3D-Inspektion, Roboterführung und Metrologie schafft Nachfrage nach Optiken mit kurzem Arbeitsabstand, minimalem Fokusatmen und präziser Verzeichnungskontrolle. Diese funktionale Erweiterung positioniert den Kameraobjektivmarkt für dauerhaftes B2B-Wachstum, da Produktionslinien stabile, wiederholbare Bildgebungsleistung benötigen, die Ausbeuten verbessert und Echtzeit-Entscheidungsfindung unterstützt.

Schnelle Verbreitung spiegelloser Kameras bei Profis und Enthusiasten

Wechselobjektivsysteme konsolidieren sich um spiegellose Anschlüsse, die kürzere Flanschabstände und bessere Verpackung für fortschrittliche Optiken bieten. Canon erweiterte seine globale Führungsposition bei digitalen Wechselobjektivkameras und überschritt im Oktober 2025 170 Millionen kumulierte Produktionseinheiten für RF- und EF-Objektive, was die Tiefe des Ökosystems widerspiegelt, das Profis in kompatiblen Optiken über verschiedene Brennweiten hinweg hält. [2]Canon Inc., "Canon erreicht Meilenstein: 170 Millionen produzierte Wechselobjektive," Canon Da immer mehr Kreative hybride Foto-Video-Workflows übernehmen, tendieren sie zu kompakten Objektiven, die Schärfe aufrechterhalten, Fokusatmen kontrollieren und Stabilisierung integrieren, was Marken zugute kommt, die kohärente spiegellose Produktlinien skalieren können. Der Kameraobjektivmarkt profitiert von diesem Geräteaustauschzyklus, da mittelpreisige Zooms und Premium-Festbrennweiten unterschiedliche Nutzerbedürfnisse bedienen, ohne Wert zu duplizieren. Breitere native Anschlusskataloge reduzieren die Abhängigkeit von Adaptern und ermöglichen bessere Weitwinkel- und Teleobjektivleistung, was die Obergrenze für optische Qualität anhebt. Marken mit starken Objektiv-Roadmaps, Servicenetzwerken und zuverlässigen Fertigungsplänen sind gut positioniert, um Marktanteile zu halten, während die installierte Basis spiegelloser Kameras wächst.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Margenkompressiondurch intensiven Lieferantenwettbewerb | -1.2% | Global, am stärksten im Smartphone-Objektivsegment, chinesische Lieferanten verdrängen japanische und taiwanesische Platzhirsche | Kurzfristig (≤ 2 Jahre) |

| Herausforderungen bei der Fertigungsausbeute für komplexe mehrelementige Objektive | -0.8% | APAC-Produktionszentren in Taiwan, China, Südkorea; technologiespezifisch für Periskop, variable Blende, G+P-Hybrid | Mittelfristig (2–4 Jahre) |

| Lieferkettenvolatilität bei optischen Materialien und seltenen Erden | -0.6% | Global, mit USA und EU am stärksten geopolitischen Versorgungsunterbrechungen ausgesetzt | Mittelfristig (2–4 Jahre) |

| Digitale Substitution durch rechnerische Fotografie | -0.5% | Entwickelte Märkte, in denen Smartphone-Durchdringung und KI-Verarbeitung ausgereift sind | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenvolatilität bei optischen Materialien und seltenen Erden

Geopolitische Einschränkungen, Exportkontrollen und Zölle auf wichtige optische Materialien wie Germanium, Zinksulfid und Zinkselenid erhöhen das Risiko in der Produktionsplanung für Infrarot- und Spezialobjektive. Branchenforen beleuchteten diese Schwachstellen im Jahr 2025, wobei Konferenzdiskussionen auf eingeschränkte Versorgung und längere Vorlaufzeiten für kritische Materialien hinwiesen, die thermische Bildgebung und andere fortschrittliche Optiken unterstützen. Hersteller von Präzisionsoptiken meldeten auch verlängerte Vorlaufzeiten für Spezialglassubstrate und mit seltenen Erden dotierte Materialien, was Beschaffungszyklen von Wochen auf Monate verlängern kann. Größere Unternehmen können Volatilität durch Multi-Sourcing- und Lagerstrategien abpuffern, aber kleinere Modulmontagebetriebe sind stärkeren Preis- und Verfügbarkeitsschwankungen ausgesetzt. Da optische Designs zu hybriden Glas-Kunststoff-Konstruktionen und neuen Formaten wie Metalinsen tendieren, könnte die Abhängigkeit von Nischenmaterialien das Risiko erhöhen. Der Kameraobjektivmarkt belohnt daher Lieferanten, die Lieferkettenresilienz in Produktplanung und Beschaffungsentscheidungen integrieren.

Digitale Substitution durch rechnerische Fotografie

Softwarebasierte Bildgebung verbessert die Leistung bei schwachem Licht, den Dynamikbereich und die Detailrekonstruktion auf Mobilgeräten und verringert damit die Lücke zu dedizierten Kameras in vielen Verbraucherszenarien. Diese Verschiebung verändert, was Massenmärkte schätzen, da echtzeitfähige, teilbereite Ausgaben für einen großen Nutzeranteil Vorrang vor manueller Steuerung oder Rohdateiflexibilität haben. Im Gegensatz dazu priorisieren unternehmenskritische Anwendungsfälle in der industriellen Inspektion und der Automobilwahrnehmung weiterhin optische Wiedergabetreue und sensorbasierte Details, da Entscheidungen am Rand ohne Toleranz für Latenz getroffen werden müssen. Infolgedessen zeigt der Kameraobjektivmarkt gemischte Auswirkungen, mit Substitutionsrisiko bei Verbraucherprodukten und dauerhafter Nachfrage, wo Optiken integral für Sicherheit und Ausbeute sind. Objektivhersteller, die Portfolios für unterschiedliche Leistungsstufen maßschneidern, können Margenerosion in kommoditisierten Kategorien vermeiden und gleichzeitig hochpreisige Segmente anvisieren, die auf präzise Optiken angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz der Verbraucher verdeckt industrielle Dynamik

Unterhaltungselektronik machte im Jahr 2025 58 % des Kameraobjektivmarkts aus, unterstützt durch Smartphone-Designs mit mehreren Kameras, die die Stücknachfrage stark halten. Die robuste Nachfrage nach optischem Zoom in dünnen Geräten fördert die Einführung von Periskopmodulen, was den Anteil hochpreisiger Objektive in Premium-Smartphones erhöht. Kompaktkameras mit festem Objektiv erfuhren erneute Aufmerksamkeit bei Kreativen, die einfache Bedienung und Farbwissenschaft schätzen, was die Nutzerbasis für Objektive über Smartphones hinaus verbreitert. Der Kameraobjektivmarkt behält eine ausgewogene Exposition, da Verbrauchersegmente Skalierung bieten, während Unternehmens- und öffentliche Nutzungen Stabilität hinzufügen. Da Käufer Ergebnisse über Geräte hinweg vergleichen, sind Optiken, die mehr Details auf dem Sensor auflösen, weiterhin wichtig für die Gesamtsystemleistung.

Industrie und maschinelles Sehen ist die am schnellsten wachsende Anwendung, mit einer prognostizierten jährlichen Wachstumsrate von 10,3 % bis 2031, da Bildverarbeitung zum Kern der digitalen Transformation in Fabriken geworden ist. Smart-Kameras betten nun KI-Inferenz ein, um komplexe Inspektions- und Führungsaufgaben durchzuführen, was die Anforderungen an Objektive erhöht, die Klarheit über den gesamten Bildbereich und unter ungleichmäßiger Beleuchtung aufrechterhalten. Der Automobileinsatz skaliert weiter, da ADAS-Niveaus steigen und kamerabasierte Funktionen mehr Fahrzeugausstattungsvarianten und Regionen umfassen, was die Nachfrage nach Weitwinkel-, Langstrecken- und Rundumsicht-Objektivformaten unterstützt. Medizinische Bildgebung erfordert eng kontrollierte Verzerrung und Beschichtungen, die mit der Beleuchtung im Operationssaal umgehen können, was Premium-Preise aufrechterhält. Über alle Anwendungen hinweg profitiert der Kameraobjektivmarkt von einer Mischung aus Volumen in Verbrauchergeräten und höheren Margen, wo Bildgebung Sicherheit und Qualität antreibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Objektivtyp: Aufstieg des Periskops verändert die Teleobjektivökonomie

Standard- und Festbrennweitenobjektive hielten im Jahr 2025 einen Marktanteil von 49 % und unterstreichen ihre Rolle als Arbeitspferde von Wechselobjektivsystemen und Smartphone-Hauptkameras. Marken-Roadmaps betonen weiterhin vielseitige Zoombereiche, die mit kompakten Gehäusen und Stabilisierung kombiniert werden, was Kreativen zugute kommt, die zwischen Foto und Video wechseln. In Smartphones gestalten Periskopmodule die Erwartungen an Reichweite und Klarheit von dünnen Geräten um, und Entwickler komprimieren den optischen Pfad, während sie interne Reflexionen kontrollieren. Samsungs All-Lenses-on-Prism-Ansatz ist ein Beispiel dafür, wie optische Verpackungsinnovation die Größe des Teleobjektivmoduls um 50 % reduzieren kann, was Raum für größere Sensoren oder Batterien im gleichen Gerätevolumen schafft. Diese Veränderungen unterstützen den Kameraobjektivmarkt, da Design-Wins davon abhängen, wer längere Brennweitenfähigkeiten in Premium-Smartphones ohne Volumen einbauen kann.

Periskopolbjektive werden bis 2031 voraussichtlich jährlich um 11,3 % wachsen, was die Nutzernachfrage nach klarem 5-fach bis 10-fach optischem Zoom von taschenfreundlicher Hardware widerspiegelt. Da Mainstream-Kamerastapel gesättigt werden, differenzieren Gerätehersteller mit Langstrecken-Teleobjektiven und besserer Aufnahme bei schwachem Licht beim Zoomen. Parallel dazu gewinnen Weitwinkelobjektive weiterhin in der Automobil-Rundumsicht und in kreativen Anwendungen, wo Schärfe von Rand zu Rand und kontrollierte Verzerrung entscheidend sind. Die Kameraobjektivbranche passt sich an, indem sie mehrelementige Designs, Beschichtungen und engere Montagetoleranzen verfeinert, um Größe, Gewicht und Leistung über Objektivtypen hinweg auszubalancieren. Diese Anpassungen stärken den Kameraobjektivmarkt, da sie den Wert fortschrittlicher optischer Module erhöhen, die neue Funktionen ermöglichen, die Nutzer sehen und messen können.

Nach Anschluss und Kompatibilität: Konsolidierung spiegelloser Systeme beschleunigt sich

Spiegellose Anschlüsse machten im Jahr 2025 53,85 % des Kameraobjektivmarktanteils aus und werden bis 2031 voraussichtlich jährlich um 9,7 % wachsen. Der kürzere Flanschabstand bei spiegellosen Systemen ermöglicht kompaktere optische Formeln, bessere Weitwinkelleistung und schnellere Anpassung an neue Sensorformate. Canons Produktionsmeilenstein von 170 Millionen RF- und EF-Objektiven zeigt, wie ein breiter Objektivkatalog nachhaltige Loyalität bei Profis und Enthusiasten unterstützt, was Anschluss-Ökosysteme im Laufe der Zeit stärkt. Da Kataloge erweitert werden, beseitigen mehr Brennweiten- und Blendenoptionen Reibung für Nutzer, die native Leistung ohne Adapter wünschen.

DSLR-Anschlüsse behalten ihren Platz in Workflows, die auf Legacy-Optiken aufgebaut sind, obwohl die Leistungsvorteile spiegelloser Systeme Käufer weiterhin zu neuen Gehäusen und Objektiven ziehen. C-Mount und CS-Mount behalten stabile Rollen, wo Industriekameras modulare Objektive über Standard-Sensorformate und Arbeitsabstände hinweg benötigen. Unternehmen mit starker Unterstützung für spiegellose Anschlüsse sind gut positioniert, da sich die installierte Basis verschiebt und hybride Foto-Video-Inhaltserstellung zur Routine wird. Diese Neigung begünstigt den Kameraobjektivmarkt, da Hersteller neue Objektivdesigns auf Anschlüsse ausrichten können, die in Nutzung und Funktionalität wachsen.

Nach Endnutzer: OEM- und Modullieferanten übertreffen Einzelhandelskanäle

Profis hielten im Jahr 2025 einen Anteil von 44 % und spiegeln damit kontinuierliche Investitionen in Objektive wider, die konsistente Schärfe, Farbe und Fokusverhalten über Projekte hinweg liefern. Canons anhaltende Führungsposition bei Wechselobjektivkameras und seine hohe kumulative Produktion von RF- und EF-Objektiven zeigen, wie Breite und Zuverlässigkeit Profis innerhalb eines Systems halten. Enthusiasten und Content-Ersteller stärken die Nachfrage nach kompakten, hochwertigen Optiken und nach Objektiven, die die Nachbearbeitung reduzieren, indem sie saubere Farbe und Kontrast in der Kamera rendern. Diese Nutzer schätzen Ausrüstung, die sich gut mit Stabilisierung, Autofokus und videozentrierten Steuerelementen integriert, was stabile Verkäufe über mittelpreisige Zooms und Festbrennweiten hinweg unterstützt.

OEM- und Modullieferanten sind die am schnellsten wachsende Endnutzergruppe, mit einer prognostizierten jährlichen Wachstumsrate von 11,8 % bis 2031, da mehr Optiken integriert in Kameramodulen für Telefone, Fahrzeuge und Fabrikausrüstung geliefert werden. AAC Technologies berichtet über Fortschritte bei Waferlevel-Glas-Hybrid-Objektiven mit Skalierung, die die Ausbeute verbessert und Volumenprogramme unterstützt, was das Unternehmen positioniert, Marktanteile bei fortschrittlichen Moduldesigns zu gewinnen. Da die vertikale Integration vertieft wird, koordinieren Modulanbieter Optiken mit Sensoren und Aktuatoren, um bessere Leistung pro Kubikmillimeter zu liefern. Diese Verschiebung stärkt den Kameraobjektivmarkt, da ein wachsender Anteil von Objektiven über B2B-Kanäle in Endprodukten eingebettet geliefert wird, anstatt in Einzelhandelsverpackungen. Forschungs- und Industriekäufer bleiben eine resiliente Nische, in der spezialisierte Optiken hohe Aufschläge erzielen, was den Preisdruck in Verbraucherkategorien ausgleicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Brennweite: Entstehung von Ultraweitwinkel durch räumliches Computing angetrieben

Weitwinkelobjektive im Bereich von 16 bis 35 Millimetern erfassten im Jahr 2025 einen Anteil von 36 %, angetrieben durch ihren Einsatz als Ultraweitwinkel-Smartphone-Objektive, in Automobil-Rundumsichtsystemen und in kreativen Arbeiten. Automobilplattformen verlassen sich auf sehr weite Sichtfelder, um tote Winkel zu reduzieren und Fahrerassistenzfunktionen zu unterstützen, was Optiken mit enger Verzeichnungskontrolle und zuverlässiger Leistung in rauen Umgebungen begünstigt. Da rechnerische Stabilisierung und geräteinterne Bearbeitung verbessert werden, wird die Weitwinkelaufnahme für Fotos und Videos vielseitiger. Der Kameraobjektivmarkt profitiert davon, da Nutzer klare Vorteile von Objektiven sehen, die Ränder sauber verwalten und Streulicht und Geisterbilder unter schwierigen Lichtverhältnissen handhaben.

Ultraweitwinkelobjektive unter 16 Millimetern sind das am schnellsten wachsende Brennweitensegment, mit einer prognostizierten jährlichen Wachstumsrate von 10,5 % bis 2031. Räumliches Computing und Geräte für unterstützte Realität benötigen Ultraweitwinkel, um das menschliche Sichtfeld abzudecken und robuste Computer-Vision-Aufgaben wie Kartierung und Objekterkennung zu unterstützen. RayNeo zeigt, wie AR-Brillen Optiken mit holografischen Wellenleitern und hochhellen Displays kombinieren, die wiederum von Objektiven abhängen, die Feldkrümmung minimieren und konsistente Klarheit liefern. Da immersive und freihändige Schnittstellen sich weiterentwickeln, sollte die Nachfrage nach kompakten, verzeichnungskontrollierten Ultraweitwinkelobjektiven sowohl in Unternehmens- als auch in Verbraucherpiloten steigen. Die Kameraobjektivbranche reagiert darauf, indem sie in Designs investiert, die winzige Formfaktoren mit hochauflösender Aufnahme über den gesamten Bildbereich in Einklang bringen, was dem breiteren Kameraobjektivmarkt zugute kommt, da räumliche Computing-Anwendungen reifen.

Geografische Analyse

Kameraobjektivmarkt in Nordamerika

Der asiatisch-pazifische Raum führte den Kameraobjektivmarkt im Jahr 2025 mit einem Anteil von 62 % an und wird bis 2031 voraussichtlich mit 18 % wachsen, unterstützt durch konzentrierte Fertigungscluster und wachsende Endmarktnachfrage bei Smartphones und Fahrzeugen. Produktionsnetzwerke in China, Südkorea, Japan und Südostasien koordinieren Optiken, Sensoren und Module in großem Maßstab, was Entwicklungszyklen verkürzt und Kostenpositionen verbessert. Samsungs All-Lenses-on-Prism-Teleobjektiv-Verpackungskonzept spiegelt den Fokus der Region auf das Einpressen von mehr optischer Reichweite in dünnere Geräte wider, was Wettbewerbsmaßstäbe für Premium-Smartphones neu setzen kann. Canons Meilenstein von 170 Millionen RF- und EF-Objektiven unterstreicht Japans Stärke in hochwertigen optischen Ökosystemen, die Kreative und Profis bedienen. Da AR- und Automatisierungsnutzung zunimmt, profitiert die Kameraobjektivmarktgröße im asiatisch-pazifischen Raum sowohl von Volumen als auch von diversifiziertem Anwendungswachstum.

Nordamerika und Europa zusammen machten im Jahr 2025 einen Anteil von 28 % aus, mit Wachstum, das durch Fahrzeugsicherheitssysteme, industrielle Automatisierung und Premium-Bildgebung unterstützt wird. Die Nachfrage nach Automobilobjektiven richtet sich nach Sensorfortschritten, wie Sonys IMX828, der eine A-PHY-Schnittstelle auf dem Chip integriert, um die Komplexität zu reduzieren und den Dynamikbereich unter harten Lichtverhältnissen zu verbessern. Diese Funktionen verbessern die Gesamtsystemzuverlässigkeit für ADAS-Anwendungsfälle. Mobileye-Plattformdesigns mit Multi-Kamera-Arrays veranschaulichen, wie Wahrnehmungsstapel auf Objektive angewiesen sind, die sowohl Nah- als auch Langstreckenszenen abdecken, was die Nachfrage nach verschiedenen optischen Konfigurationen über Ausstattungsvarianten hinweg erhöht. In Fabriken in den Vereinigten Staaten und Europa verbreiten sich KI-eingebettete Smart-Kameras über Pilotprojekte hinaus, was Optiken prämiert, die Klarheit für Modellinferenz am Rand aufrechterhalten. Diese regionalen Dynamiken unterstützen eine stabile Mischung aus B2B- und Prosumer-Nachfrage im Kameraobjektivmarkt.

Der Rest der Welt machte den verbleibenden Anteil aus und ist für selektives Wachstum im Zusammenhang mit Logistik, Infrastruktur und Landwirtschaft positioniert. Im Nahen Osten und in Afrika integrieren Bau- und Logistikprojekte Bildverarbeitungssysteme, um Sicherheit und Durchsatz zu verbessern, was auf robuste Optiken angewiesen ist, die Staub und extremen Temperaturen standhalten. In Südamerika nutzen landwirtschaftliche Überwachung und Inspektion Drohnen mit spezialisierten Objektiven für Erntanalyse und Kartierung, was eine Nachfrage nach leichten, kontrastreichen Optiken schafft, die sich nahtlos in Gimbal-Systeme integrieren. Da Lieferkettenrisiken für Spezialmaterialien anhalten, werden Unternehmen, die multiregionale Beschaffung für optisches Glas und Beschichtungen sichern, einen Wettbewerbsvorteil haben, was besonders in eingeschränkten Märkten wichtig ist. Über alle Regionen hinweg profitiert der Kameraobjektivmarkt von stabilen B2B-Anwendungsfällen, die Zuverlässigkeit schätzen, sowie von Verbraucher-Upgrades, die fortschrittliche Optiken in mehr Geräte bringen.

Wettbewerbslandschaft

Der Kameraobjektivmarkt zeigt eine hohe Konzentration bei Smartphone-Objektiven und eine ausgewogenere Verteilung bei Wechselobjektivsystemen. Große Smartphone-Modullieferanten vertiefen die vertikale Integration, um Optiken, Aktuatoren und Montage mit OEM-Roadmaps zu synchronisieren, was mehr Wert bei weniger Anbietern erfasst. AAC Technologies skaliert Waferlevel-Glas-Hybrid-Objektive mit Zielausbeuten, die Volumenprojekte unterstützen, und diese Verschiebung könnte Wettbewerbspositionen für Anbieter verändern, die auf reine Kunststoffstapel angewiesen sind. Im Automobilbereich treiben Sonys IMX828 und ähnliche Sensorfortschritte Objektivspezifikationen für Dynamikbereich und Robustheit, was Lieferanten begünstigt, die Optiken für Hochtemperatur- und Vibrationsregime qualifizieren können. Diese Entwicklungen unterstreichen die Bedeutung des Co-Designs zwischen Optiken und Sensoren im Kameraobjektivmarkt.

Wechselobjektiv-Ökosysteme belohnen Breite und konsistente Updates, die mit spiegellosen Gehäusestarts übereinstimmen. Canons kumulativer Produktionsmeilenstein bestätigt den Wert breiter Brennweitenabdeckung, Premium-L-Serienoptionen und zuverlässigem Autofokusverhalten bei Fotos und Videos. Da Kreative bessere Leistung in kompakten Gehäusen erwarten, gewinnen Objektivdesigns, die Fokusatmen minimieren und Schärfe über den gesamten Bildbereich aufrechterhalten, Marktanteile. Parallel dazu treiben Smartphone-Plattformen weiterhin Verpackungsinnovationen wie All Lenses on Prism voran, um Teleobjektivmodule zu komprimieren, was den Wettbewerb dahin verlagert, wer Reichweite und Klarheit in engen Räumen liefern kann. Diese Muster helfen, Differenzierung aufrechtzuerhalten, selbst wenn rechnerische Fotografie verbessert wird.

Lieferkettenresilienz ist ein strategisches Thema, da Unternehmen längere Vorlaufzeiten und Materialbeschränkungen für Spezialobjektive navigieren. Branchenarbeit zur Verfügbarkeit von Infrarotmaterialien und mit seltenen Erden dotierten Gläsern hebt Risiken hervor, die Zeitpläne und Kosten für fortschrittliche Designs beeinflussen. Unternehmen, die Beschaffung diversifizieren und Substitute vorqualifizieren, können Lieferpläne schützen und gleichzeitig Leistungsziele erfüllen. In Verbrauchersegmenten erhöht digitale Substitution den Druck auf Einstiegsobjektive, was den Anteil bei Anbietern konzentriert, die Kosten und Leistung ausbalancieren können. In professionellen und industriellen Segmenten verankern Optiken weiterhin die Systemleistung, was die Nachfrage im Kameraobjektivmarkt stabilisiert.

Marktführer der Kameraobjektivbranche

-

Largan Precision Co. Ltd

-

Sunny Optical Technology (Group) Company Limited

-

Kantatsu Co. Ltd

-

Genius Electronic Optical Co. Ltd

-

Sekonix Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Sony Semiconductor Solutions brachte den Lytia LYT-901 auf den Markt, einen 1/1,12-Zoll-200-Megapixel-Mobilbildsensor mit einem integrierten KI-lernbasierten Remosaicing-Schaltkreis, und begann mit der Massenproduktion.

- Oktober 2025: Sony Semiconductor Solutions kündigte den IMX828-Automotive-Bildsensor mit einer integrierten MIPI A-PHY-Schnittstelle und einem Dynamikbereich von 150 Dezibel an, mit Beginn der Musterlieferungen im November 2025.

- Oktober 2025: Canon Inc. überschritt 170 Millionen kumulierte Produktionseinheiten von RF- und EF-Wechselobjektiven und behauptete die globale Marktführerschaft bei digitalen Wechselobjektivkameras.

- Januar 2025: Samsung Electro-Mechanics stellte sein All-Lenses-on-Prism-Teleobjektivmodulkonzept vor, das die Teleobjektivgröße um 50 % reduziert, um professionellen Zoom in schlankeren Flaggschiffen zu ermöglichen.

Berichtsumfang des globalen Kameraobjektivmarkts

Ein Kameraobjektiv ist ein optisches Gerät, das Licht fokussiert und einfängt, um ein Bild zu erzeugen. Es ist ein wesentlicher Kamerabestandteil und spielt eine entscheidende Rolle bei der Bestimmung der Qualität und der Eigenschaften der aufgenommenen Fotos. Es sind verschiedene Arten von Kameraobjektiven verfügbar, jede mit einzigartigen Merkmalen und Anwendungen. Zu den Objektiven gehören das Festbrennweitenobjektiv, das Zoomobjektiv, das Weitwinkelobjektiv, das Teleobjektiv und das Makroobjektiv. In einer Filmkamera sendet das Objektiv das Licht zum Filmstreifen, während es in einer Digitalkamera (wie einer DSLR- oder spiegellosen Kamera) das Licht zu einem digitalen Sensor leitet.

Die Studie verfolgt die durch den Verkauf des Kameraobjektivmarkts von verschiedenen Akteuren über Anwendungen hinweg erzielten Einnahmen, einschließlich Unterhaltungselektronik, Automobil und Medizin im globalen Markt. Die Studie verfolgt auch die wichtigsten Marktparameter, zugrunde liegenden Wachstumseinflussfaktoren und wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten über den Prognosezeitraum unterstützt. Die Studie analysiert ferner die Gesamtauswirkungen der Nachwirkungen von COVID-19 und anderer makroökonomischer Faktoren auf den Markt. Der Umfang des Berichts umfasst Marktgrößen und Prognosen für die verschiedenen Marktsegmente.

| Unterhaltungselektronik | Mobilgeräte |

| AR/VR/MR | |

| Sonstige Unterhaltungselektronik | |

| Automobil | |

| Medizin | |

| Industrie und maschinelles Sehen | |

| Sonstige Anwendungen |

| Eingebautes Objektiv |

| Wechselobjektiv |

| Festbrennweitenobjektiv |

| Zoomobjektiv |

| Makroobjektiv |

| Teleobjektiv |

| Weitwinkelobjektiv |

| Periskopolbjektiv |

| DSLR-Anschluss |

| Spiegelloser Anschluss |

| C-Mount |

| F-Mount |

| CS-Mount |

| Sonstige Anschlusstypen |

| Professionell |

| Enthusiast |

| Verbraucher |

| OEM/Modullieferanten |

| Forschung und Industrie |

| Ultraweitwinkel (<16 mm) |

| Weitwinkel (16–35 mm) |

| Standard (35–70 mm) |

| Kurzes Teleobjektiv (70–135 mm) |

| Langes Teleobjektiv (>135 mm) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN | |

| Ozeanien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Türkei |

| Israel | |

| Golfkooperationsrat | |

| Übriger Naher Osten | |

| Afrika | Nordafrika |

| Südafrika | |

| Übriges Afrika |

| Nach Anwendung | Unterhaltungselektronik | Mobilgeräte |

| AR/VR/MR | ||

| Sonstige Unterhaltungselektronik | ||

| Automobil | ||

| Medizin | ||

| Industrie und maschinelles Sehen | ||

| Sonstige Anwendungen | ||

| Nach Objektivtyp | Eingebautes Objektiv | |

| Wechselobjektiv | ||

| Festbrennweitenobjektiv | ||

| Zoomobjektiv | ||

| Makroobjektiv | ||

| Teleobjektiv | ||

| Weitwinkelobjektiv | ||

| Periskopolbjektiv | ||

| Nach Anschluss/Kompatibilität | DSLR-Anschluss | |

| Spiegelloser Anschluss | ||

| C-Mount | ||

| F-Mount | ||

| CS-Mount | ||

| Sonstige Anschlusstypen | ||

| Nach Endnutzer | Professionell | |

| Enthusiast | ||

| Verbraucher | ||

| OEM/Modullieferanten | ||

| Forschung und Industrie | ||

| Nach Brennweite | Ultraweitwinkel (<16 mm) | |

| Weitwinkel (16–35 mm) | ||

| Standard (35–70 mm) | ||

| Kurzes Teleobjektiv (70–135 mm) | ||

| Langes Teleobjektiv (>135 mm) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN | ||

| Ozeanien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Türkei | |

| Israel | ||

| Golfkooperationsrat | ||

| Übriger Naher Osten | ||

| Afrika | Nordafrika | |

| Südafrika | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kameraobjektivmarkt aktuell und wie ist der Wachstumsausblick?

Die Größe des Kameraobjektivmarkts beträgt im Jahr 2026 USD 6,76 Milliarden und wird bis 2031 voraussichtlich USD 9,23 Milliarden bei einer CAGR von 6,4 % erreichen.

Welche Anwendung trägt am meisten zum Umsatz im Kameraobjektivmarkt bei?

Unterhaltungselektronik führt mit einem Anteil von 58 % im Jahr 2025, unterstützt durch Smartphones mit mehreren Kameras und Nachfrage nach Kompaktkameras.

Welche Anwendung wächst im Kameraobjektivmarkt am schnellsten?

Industrie und maschinelles Sehen ist die am schnellsten wachsende Anwendung mit einer CAGR von 10,3 % bis 2031, da Fabriken KI-gestützte Inspektion skalieren.

Welcher Anschlusstyp führt bei der Einführung unter Wechselobjektivsystemen?

Spiegellose Anschlüsse hielten im Jahr 2025 einen Anteil von 53,85 % und werden bis 2031 voraussichtlich mit 9,7 % wachsen, aufgrund kompakter optischer Designs und breiter Objektivkataloge.

Welche Brennweitenkategorien sind heute am wichtigsten?

Weitwinkelobjektive erfassten im Jahr 2025 einen Anteil von 36 %, während Ultraweitwinkelobjektive mit einer CAGR von 10,5 % am schnellsten wachsen, verbunden mit räumlichem Computing und AR.

Welche Region hält den größten Anteil am Kameraobjektivmarkt?

Der asiatisch-pazifische Raum führte im Jahr 2025 mit einem Anteil von 62 % und wird bis 2031 voraussichtlich mit 18 % wachsen, unterstützt durch Fertigungskapazitäten und diversifizierte Nachfrage.

Seite zuletzt aktualisiert am: