Laserdioden-Markt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.37 Milliarden US-Dollar |

| Marktgröße (2031) | 14.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.09% CAGR |

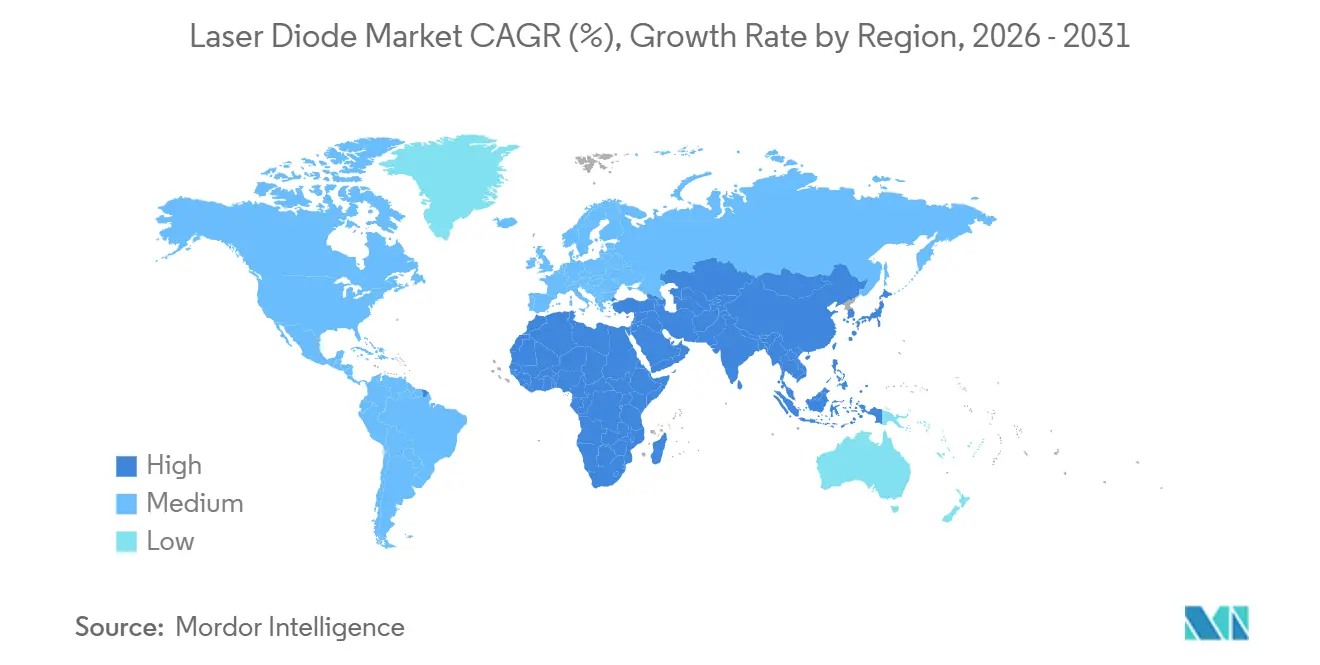

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien-Pazifik |

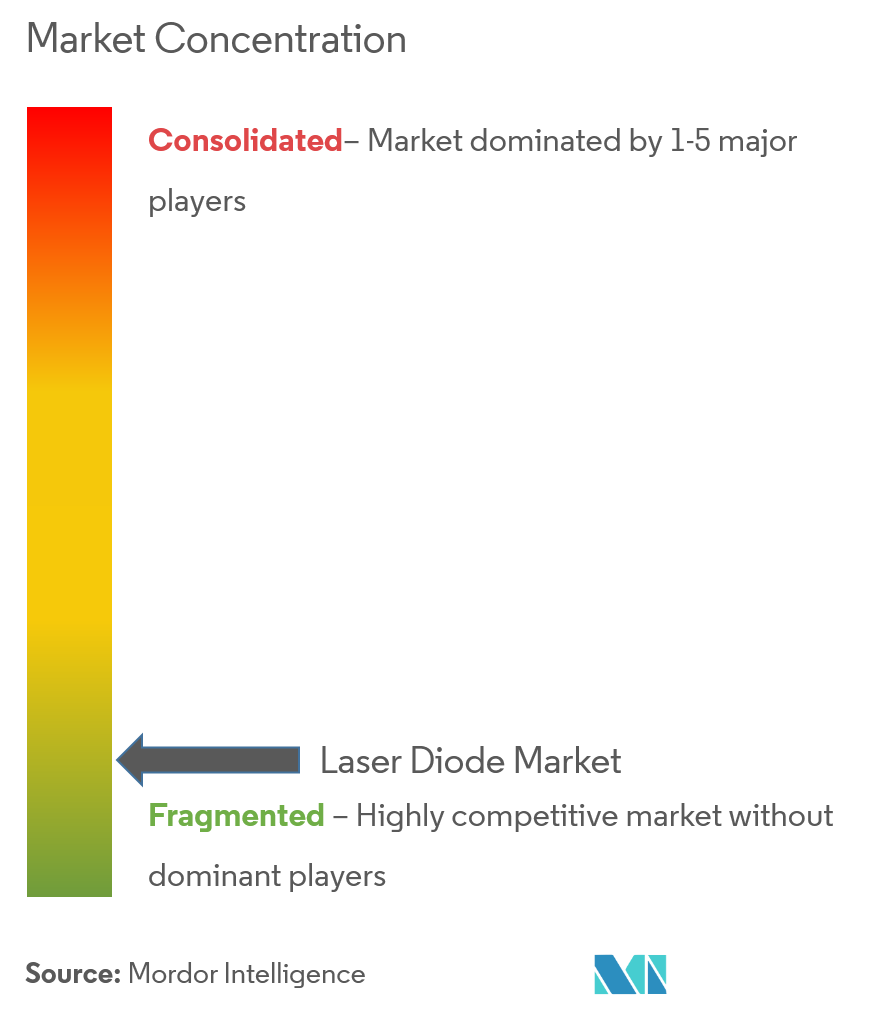

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Laserdioden-Markt Analyse von Mordor Intelligence

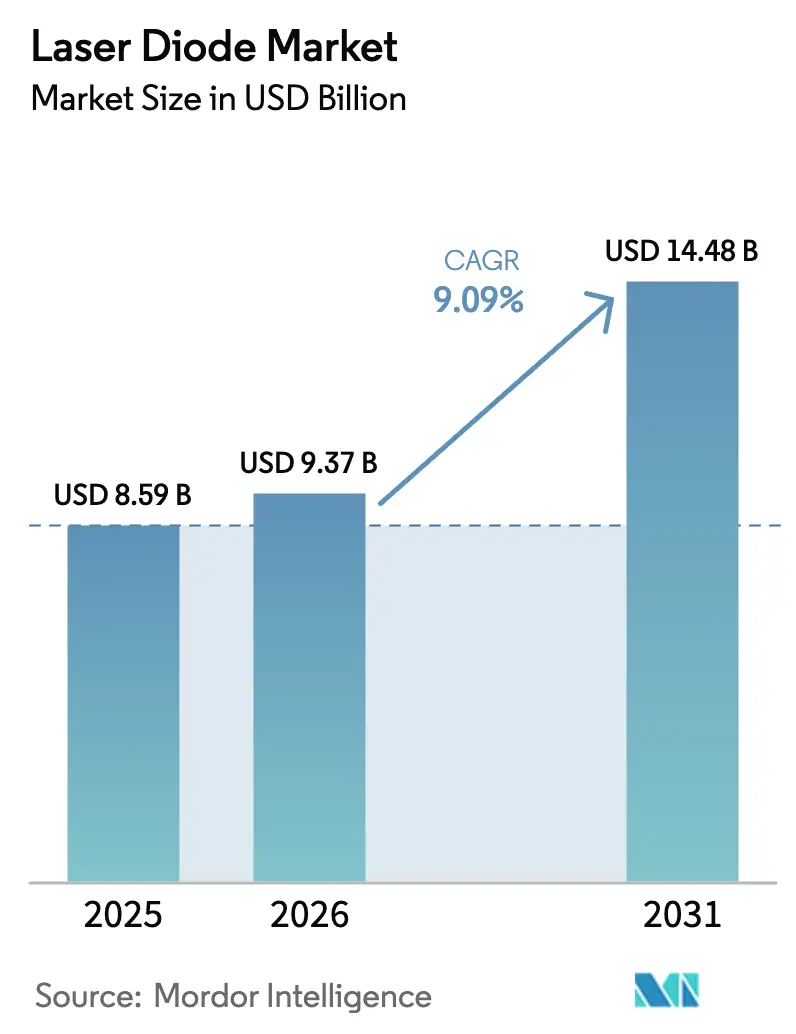

Die Größe des Laserdioden-Marktes wird für 2025 auf USD 8,59 Milliarden, für 2026 auf USD 9,37 Milliarden und bis 2031 auf USD 14,48 Milliarden prognostiziert, mit einer CAGR von 9,09 % von 2026 bis 2031. Die wachsende Nachfrage nach 800-Gigabit- und 1,6-Terabit-Glasfaserverbindungen in Hyperscale-Rechenzentren, die Integration von Festkörper-LiDAR in Serienfahrzeuge sowie Verteidigungsfinanzierungen für diodengepumpte Hochenergiewaffensysteme verändern die Wettbewerbsprioritäten im Laserdioden-Markt. Kantenemitter-Designs bleiben für Langstrecken-Glasfaserverbindungen unverzichtbar, doch vertikale Oberflächenemitter-Laser (VCSELs) gewinnen Marktanteile in der 3D-Sensorik und bei kurzreichweitigen Paralleloptiken, während Hochleistungsstapel additive Fertigungslinien antreiben, die Titanteile nun mit dem Dreifachen des Durchsatzes von 2023 herstellen. Asien-Pazifik führt bei der installierten Kapazität dank vertikal integrierter Fertigungsanlagen in Japan und umfangreicher Subventionen in China, während nordamerikanische Anbieter die heimische Epitaxie ausbauen, um lokale Inhaltsvorschriften einzuhalten und Preisschwankungen bei Gallium-Indium abzupuffern. Zusammen werden diese Verschiebungen den Laserdioden-Markt trotz thermischer Managementengpässe oberhalb von 20 Watt Dauerausgangsleistung auf einem stabilen hohen einstelligen Wachstumspfad halten.

Wichtigste Erkenntnisse des Berichts

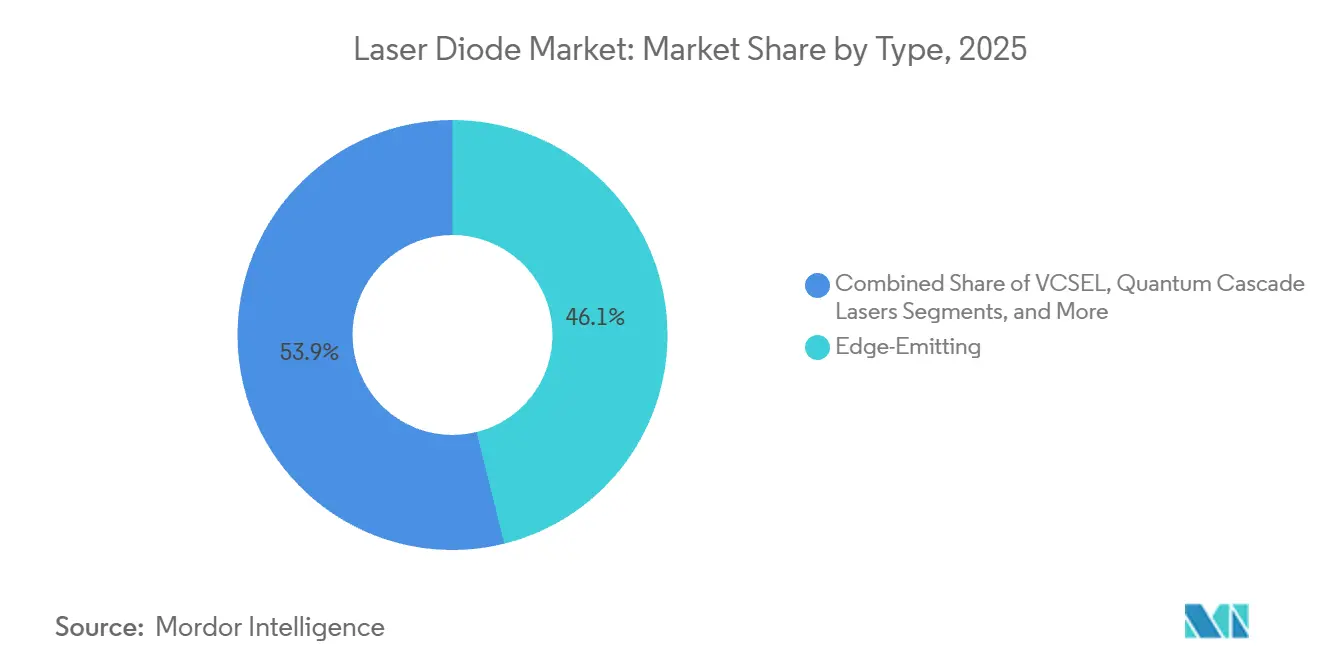

- Nach Typ entfielen 2025 46,13 % des Laserdioden-Marktanteils auf Kantenemitter-Geräte, während VCSELs bis 2031 mit einer CAGR von 10,98 % wachsen sollen.

- Nach Wellenlänge hielten Infrarotquellen 2025 einen Umsatzanteil von 49,21 %, während blaue Emitter bis 2031 voraussichtlich mit 11,82 % wachsen werden.

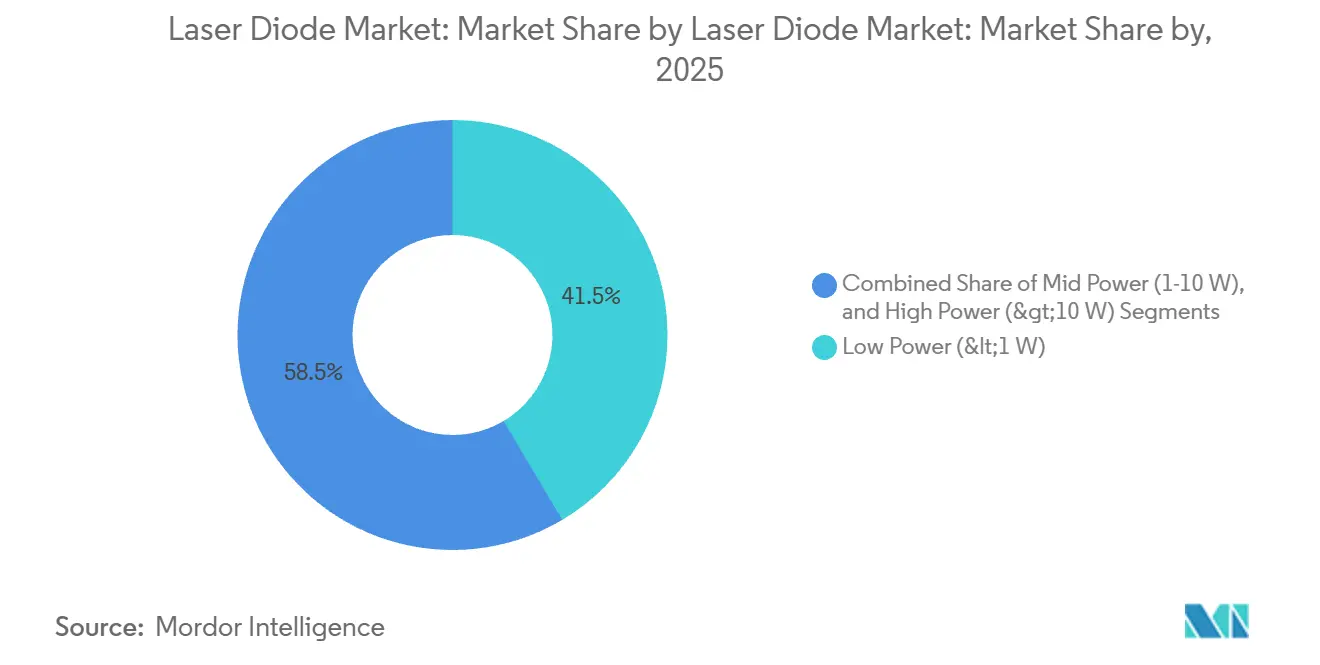

- Nach Ausgangsleistung führten Niederleistungsdioden unter 1 Watt mit 41,47 % der Stücklieferungen im Jahr 2025, doch Module über 10 Watt sind auf eine CAGR von 12,69 % ausgerichtet.

- Nach Betriebsmodus entfielen 2025 63,71 % der Lieferungen auf den Dauerstrichbetrieb, während gepulste Laser bis 2031 mit 11,32 % wachsen sollen.

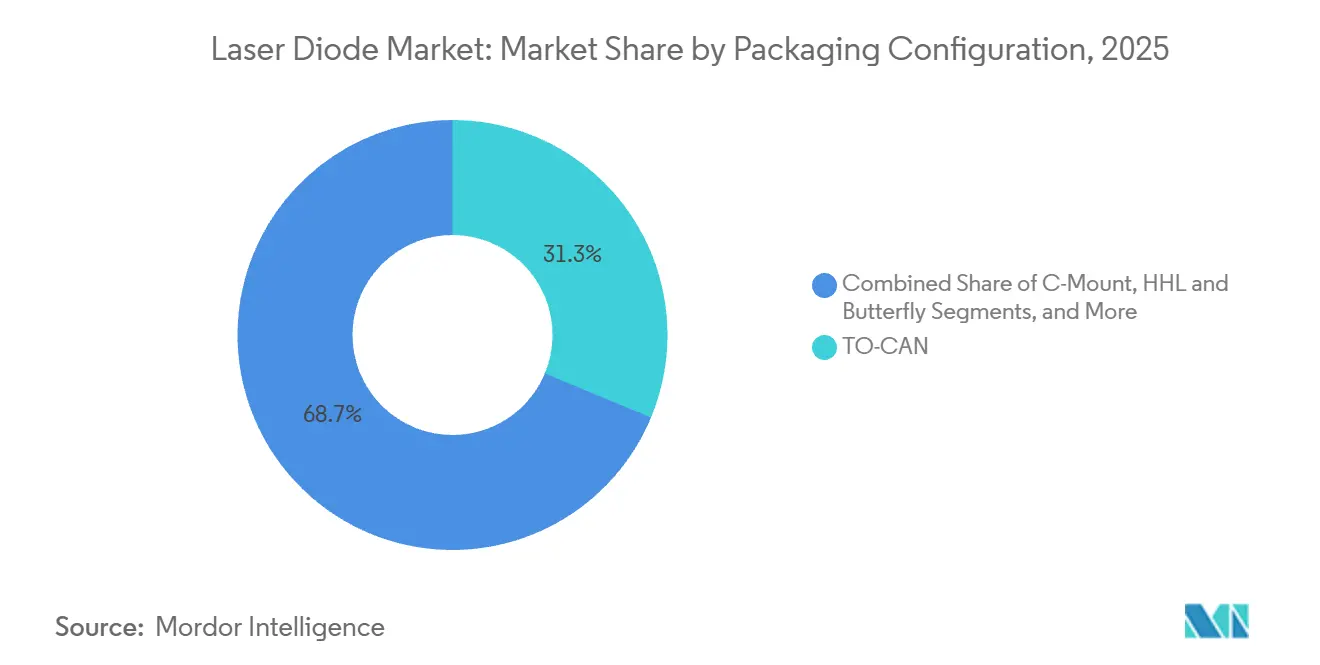

- Nach Gehäuse behielt TO-CAN 2025 einen Anteil von 31,27 %, und integrierte Module sollen im Prognosezeitraum mit 10,23 % wachsen.

- Nach Endanwender hielten Telekommunikation und Datenkommunikation 2025 einen Umsatzanteil von 39,18 %, während Automobilanwendungen voraussichtlich mit einer CAGR von 13,12 % wachsen werden.

- Nach Geografie erzielte Asien-Pazifik 53,61 % des Umsatzes im Jahr 2025, und der Nahe Osten soll bis 2031 mit 12,46 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Laserdioden-Markt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Verbreitung von 3D-Sensorik und Face-ID in Smartphones treibt die VCSEL-Nachfrage an | +1.8% | Global, mit APAC als Kernfertigungsstandort und Nordamerika als Designführer | Mittelfristig (2–4 Jahre) |

| Schneller Ausbau von FTTH-Netzen unter Nutzung von 1550-nm-DFB-Lasern | +1.5% | APAC als Kern, Ausweitung auf den Nahen Osten und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Automobil-LiDAR-Programme mit Einsatz von gepulsten 905-nm-Lasern | +2.1% | Regulatorischer Druck aus Europa und Nordamerika, Produktionskapazität in APAC | Langfristig (≥ 4 Jahre) |

| Zunehmender Einsatz von Hochleistungsdiodenlasern in der metallischen additiven Fertigung | +1.3% | Industriezentren in Nordamerika und Europa, aufkommende APAC-Nutzung | Mittelfristig (2–4 Jahre) |

| Anstieg der Verteidigungsfinanzierung für Hochenergiewaffensysteme unter Nutzung diodengepumpter Module | +1.2% | Verteidigungsbudgets in Nordamerika und Europa, Beschaffung im Nahen Osten | Langfristig (≥ 4 Jahre) |

| Miniaturisierung medizinisch-ästhetischer Geräte mit Integration von blau-grünen GaN-Lasern | +0.9% | Global, mit früher Einführung in klinischen Märkten Nordamerikas und Europas | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von 3D-Sensorik und Face-ID in Smartphones treibt die VCSEL-Nachfrage an

Globale Smartphone-Hersteller lieferten 2025 rund 1,2 Milliarden Handsets mit eingebetteten VCSEL-Arrays aus, die eine sichere Gesichtserkennung und tiefenerweiterte Bildgebung ermöglichen. Apple trieb das Tempo voran, indem das Unternehmen die TrueDepth-Einführung ausweitete und Lumentum veranlasste, seine Sortierkapazität für Chips in Thailand um 30 % zu erhöhen, um iPhone-17-Bestellungen zu erfüllen. Android-OEMs folgten dem Beispiel, wobei Samsung und Xiaomi ams-OSRAM-940-Nanometer-Arrays wählten, die Falschabweisungsraten unter 0,5 % bei hellem Sonnenlicht aufrechterhalten.[1]ams OSRAM, "VCSEL-Technologie," AMS-OSRAM.COM VCSELs senken die Montagekosten, da sie Reflow-Feuchtigkeit standhalten und die hermetische Versiegelung entfällt, die Kantenemitter erfordern. Die Einhaltung der IEC-60825-1-Klasse-1-Grenzwerte hat Lieferanten dazu veranlasst, Strahldivergenz und Tastverhältnisse zu optimieren, wodurch die Spitzenbelastung an der Hornhaut unter 0,39 Milliwatt gehalten wird und der Schwung im Laserdioden-Markt aufrechterhalten wird.

Schneller Ausbau von FTTH-Netzen unter Nutzung von 1550-nm-DFB-Lasern

Weltweit überschritten FTTH-Leitungen 2025 die Marke von 680 Millionen, wobei China 58 % der Nettoneuzugänge im Rahmen provinzieller Gigabit-Mandate beisteuerte. Distributed-Feedback-Laser bei 1550 Nanometern minimieren die chromatische Dispersion und ermöglichen passive optische 40-Kilometer-Verbindungen, die 1:128-Teilungsverhältnisse unterstützen. MACOM veröffentlichte 2025 einen 25-Gigabit-Indiumphosphid-DFB mit integriertem Elektroabsorptionsmodulator, der den Modulplatzbedarf um 40 % reduzierte und die Leistungsbudgets in dichten Zugangsnoten senkte. Der nationale Glasfaserplan der Türkei erschloss im selben Jahr 4,2 Millionen neue Haushalte unter Verwendung von Sumitomo-Electric-Lasern und erweiterte damit den adressierbaren Laserdioden-Markt weiter. Der 1,6-Terabit-DR8-Transceiver von OpenLight, der im September 2025 vorgestellt wurde, bestätigt, dass dieselben 1550-Nanometer-Kanäle bis 2027 in KI-Cluster einziehen werden.

Automobil-LiDAR-Programme mit Einsatz von gepulsten 905-nm-Lasern

Automobil-LiDAR-Lieferungen konzentrierten sich 2025 auf 905-Nanometer-Emitter, da Silizium-APDs eine höhere Quanteneffizienz als 1550-Nanometer-InGaAs-Detektoren bieten und dabei etwa 35 % der Gerätekosten einsparen. Coherent lieferte 400-Watt-VCSEL-Arrays, die Flash-LiDAR-Architekturen ohne bewegliche Teile ermöglichen, eine Fußgängererkennung auf 200 Meter erreichen und die Euro-NCAP-2026-Kriterien für Notbremsung erfüllen. Die 300-Watt-Arrays von Lumentum in 5-Nanosekunden-Pulsen erreichen ähnliche Reichweiten mit adaptiver Strahlformung zur Erfüllung der IEC-Klasse-1-Augensicherheit. Excelitas brachte ein 12-Kubikzentimeter-Modul auf den Markt, das Treiber und Thermosensor integriert und eine Platzierung am Außenspiegel für die Totwinkelüberwachung ermöglicht – ein Beispiel dafür, wie Modulintegration die Stückökonomie im Laserdioden-Markt verbessert. Die regulatorische Konvergenz in Europa und China in Richtung Level-3-Autonomie bis 2028 untermauert einen starken langfristigen Wachstumspfad.

Zunehmender Einsatz von Hochleistungsdiodenlasern in der metallischen additiven Fertigung

Die Lieferungen von Systemen für die metallische additive Fertigung stiegen 2025 um 22 %, da Luft- und Raumfahrt- sowie Medizinimplantat-Hersteller die Laser-Pulverbettfusion übernahmen. TRUMPFs TruDiode-Stapel liefern bis zu 6 Kilowatt und ermöglichen es EOS, Aufbauraten von 110 Kubikzentimetern pro Stunde zu erreichen, was die Kosten für Titanteile um 25 % gegenüber den Basisdaten von 2023 senkt. IPG Photonics verzeichnete im dritten Quartal 2024 einen Diodenumsatz von USD 89 Millionen, der mit Pumpquellen für Faserlaser verbunden war, die beim Schweißen von Batteriegehäusen eingesetzt werden. Coherent verbesserte den Wandsteckerwirkungsgrad auf 65 % und sparte USD 0,08 pro Kilowattstunde in kontinuierlichen 24-Stunden-Produktionsläufen. Thermische Spitzen über 20 Watt werden nun mit Diamant-Wärmespreizern gemildert, die die Sperrschichttemperatur um 18 Grad Celsius senken, die Diodenlebensdauer auf 25.000 Stunden verlängern und die Hochleistungsglaubwürdigkeit im Laserdioden-Markt stärken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Herausforderungen beim Wärmemanagement begrenzen die Dauerstrich-Skalierung über 20 W | -0.8% | Global, mit akuten Auswirkungen in Hochleistungs-Industrie- und Verteidigungsanwendungen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenabhängigkeit von Gallium und Indium verursacht Preisvolatilität | -1.1% | Global, mit Angebotskonzentration in China und Engpässen bei der Raffination | Mittelfristig (2–4 Jahre) |

| Sicherheitsvorschriften zur Augenbelastung schränken die verbrauchergerechte Leistung in Europa ein | -0.6% | Europa primär, mit Ausweitung auf Märkte, die IEC-Normen übernehmen | Langfristig (≥ 4 Jahre) |

| Ausbeute-Variabilität bei der GaN-auf-Silizium-Wafer-Fertigung erhöht die Kosten für Blu-ray-Laser | -0.7% | Global, mit Fertigungskonzentration in Japan und Taiwan | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Herausforderungen beim Wärmemanagement begrenzen die Dauerstrich-Skalierung über 20 W

Sperrschichttemperaturen steigen über 85 Grad Celsius, wenn die Dauerausgangsleistung 20 Watt überschreitet, was die Ladungsträger-Rekombinationseffizienz um 12 % pro 10-Grad-Anstieg senkt und die Lebensdauer verkürzt. Mikrokanal-Kühler erhöhen die Kosten um USD 45 pro Modul und verbrauchen 15 Watt für die Pumpe, was den Effizienzvorsprung gegenüber lampengepumpten Festkörperlasern verringert. Synthetische Diamantplatten bieten eine fünffach höhere Wärmeleitfähigkeit, die von nLIGHT in 100-Watt-fasergekoppelten Modulen getestet wurde, die eine Reduzierung der Sperrschichttemperatur um 18 Grad erreichten, jedoch zu einem Aufpreis von USD 12 pro Quadratzentimeter.[2]IEEE Photonics Journal, "Wärmemanagement in Hochleistungslaserdioden," IEEE.ORG IEEE-Forscher schlugen 2025 Gallium-Indium-Phasenwechseleinsätze vor, die transiente Wärme während gepulster Betriebszyklen absorbieren, aber mit telekomüblichen Hermetizitätsstandards unvereinbar sind. Bis die Verpackungskosten sinken, wird dieses Hemmnis das obere Ende des Leistungsfahrplans im Laserdioden-Markt dämpfen.

Lieferkettenabhängigkeit von Gallium und Indium verursacht Preisvolatilität

Die 2023 angekündigten chinesischen Exportkontrollen trieben den Gallium-Spotpreis 2024 auf USD 400 pro Kilogramm – ein Anstieg von 180 % gegenüber dem Durchschnitt von 2022 –, bevor er sich bis Ende 2025 auf USD 320 abschwächte, als japanische und südkoreanische Recycler die Sekundärproduktion hochfuhren. Indium schwankte zwischen USD 300 und USD 350 pro Kilogramm bei einem weltweiten Primärangebot von nur 950 Tonnen, von denen 58 % aus China stammten. Nichia reduzierte 2025 die Aktivzonendicke in seinen 450-Nanometer-Blauelasern um 20 % und senkte damit den Indiumverbrauch pro Wafer ohne Verlust der Quanteneffizienz. Das Gallium-Rückgewinnungsprogramm von Sumitomo Electric gewann 72 % des Metalls aus ausgemusterten Telekommunikationsmodulen zurück und deckte damit bis Mitte 2025 8 % des internen Bedarfs. Dennoch erhöht die Preisvolatilität das Umlaufkapital und den Margendruck im gesamten Laserdioden-Markt, bis die geografische Diversifizierung der Raffination an Fahrt gewinnt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: VCSEL-Dynamik verändert die Emitter-Ökonomie

Kantenemitter-Geräte führten den Laserdioden-Markt 2025 mit einem Anteil von 46,13 % an, dank unübertroffener Einmodenkopplungseffizienz für Langstreckenverbindungen. VCSEL-Arrays sollen bis 2031 mit 10,98 % wachsen, angetrieben durch Wafer-Level-Testgeschwindigkeiten von 12.000 Chips pro Stunde, die gespaltene Facetten-Kantenemitter bei weitem übertreffen. Quantenkaskadenlaser bleiben in der Mittelinfrarot-Sensorik eine Nische, während Fabry-Perot-Dioden kostensensible Kurzstreckennetze bedienen.

Die Produktionsökonomie begünstigt VCSELs in der Unterhaltungselektronik, wo Platinenplatz knapp ist und die hermetische Versiegelung entfallen kann, was die Montageschritte um 25 % reduziert. Kantenemitter werden im dichten Wellenlängenmultiplex dominant bleiben, doch eine schrittweise Verschiebung hin zu VCSELs hält den Wettbewerbsfokus auf der Hochdurchsatz-Wafer-Fertigung. Diese Dynamik unterstreicht, wie Emitter-Innovation für die langfristige Expansion des Laserdioden-Marktes zentral ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wellenlänge: Blaue Dioden profitieren von sinkenden GaN-Kosten

Infrarotquellen zwischen 700 und 1600 Nanometern generierten 2025 49,21 % des Umsatzes und unterstreichen ihre Rolle in Telekommunikation, industrieller Sensorik und Faserlaser-Pumpen. Blaue Dioden bei 400 bis 500 Nanometern sollen mit einer CAGR von 11,82 % wachsen, da Laser-Phosphor-Projektoren 4.000 Lumen aus 3-Watt-Chips liefern und Quecksilberlampen in Displays und automobilen Head-up-Systemen ersetzen.

Nichias 450-Nanometer-Geräte erreichten einen Wandsteckerwirkungsgrad von 42 % und ermöglichen einen 5.000-Lumen-Tragbarkeitsprojektoren mit einem Gewicht von nur 1,8 Kilogramm. Rote und grüne Bänder wachsen moderat, während ultraviolette Ausbeuten aufgrund von GaN-auf-Silizium-Defektdichten zurückbleiben. Insgesamt diversifizieren diese Trends die Umsatzströme und unterstützen stabile langfristige Aussichten für den Laserdioden-Markt.

Nach Ausgangsleistung: Hochleistungsmodule gewinnen industrielle Bedeutung

Niederleistungsgeräte unter 1 Watt repräsentierten 2025 41,47 % der Stücklieferungen und bedienen periphere und Verbraucheranwendungen. Hochleistungsmodule über 10 Watt sollen eine CAGR von 12,69 % verzeichnen, angetrieben durch Schweiß-, Schneid- und additive Fertigungslinien, die nun auf Kilowatt-Klasse-Stapel angewiesen sind.

TRUMPFs 6-Kilowatt-TruDiode-Einheiten liefern einen Wandsteckerwirkungsgrad von 68 % und senken die Energiekosten um USD 0,11 pro Kilowattstunde gegenüber herkömmlichen CO₂-Lasern. IPG und Coherent fügten fasergekoppelte Ausgänge hinzu, die 12-Millimeter-Edelstahl mit 2 Metern pro Minute schneiden. Diese Verschiebung hin zu höherer Leistung erweitert adressierbare Segmente und vergrößert die Laserdioden-Marktgröße in industriellen Bereichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebsmodus: Gepulste Einführung beschleunigt sich in LiDAR und LIBS

Der Dauerstrichbetrieb hielt 2025 einen Anteil von 63,71 %, da Datenkommunikations- und Medizinsegmente eine gleichmäßige Ausgangsleistung bevorzugen. Gepulste Laser sollen um 11,32 % wachsen, getrieben durch LiDAR und laserinduzierte Plasmaspektroskopie, die Nanosekunden-Zeitgenauigkeit erfordern.

Die 300-Watt-5-Nanosekunden-Arrays von Lumentum ermöglichen eine Fußgängererkennung auf 200 Meter, während TRUMPFs TruMark-Serie Titanimplantate mit 400 Zeichen pro Sekunde graviert. Die zunehmende Nutzung von LIBS-Sensoren im Bergbau zur Erzgüteanalyse erweitert den gepulsten Umsatz weiter und stärkt das diversifizierte Wachstum im Laserdioden-Markt.

Nach Gehäusekonfiguration: Integrierte Module verdrängen diskrete Gehäuse

TO-CAN-Designs behielten 2025 einen Marktanteil von 31,27 % dank telekommunikationsgerechter Hermetizität und bewährter Feldzuverlässigkeit. Integrierte Module sollen mit 10,23 % wachsen, da Kunden schlüsselfertige Gehäuse suchen, die Treiber, Thermistoren und Faserpigtails bündeln.

Das 12-Kubikzentimeter-LiDAR-Gehäuse von Excelitas reduziert die Montageschritte von 14 auf 3 und spart USD 18 pro Einheit – ein Beleg dafür, warum Automobilhersteller Integration schätzen. C-Mount- und HHL-Formate bleiben in Hochleistungs- und DWDM-Nischen relevant, doch die Entwicklung begünstigt Moduldichte und steigert die Gesamtwettbewerbsfähigkeit im Laserdioden-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endanwenderanwendung: Automobil entwickelt sich zum am schnellsten wachsenden Bereich

Telekommunikation und Datenkommunikation machten 2025 39,18 % des Umsatzes aus, gestützt durch die Nachfrage nach 400-Gigabit- und 800-Gigabit-Transceivern. Automobilanwendungen sollen mit einer CAGR von 13,12 % wachsen, da Level-3-Autonomievorschriften in Europa und China bis 2028 Festkörper-LiDAR in Neufahrzeugen vorschreiben.

Die industrielle Verarbeitung absorbierte 24 % der Hochleistungslieferungen für Schweißen und Schneiden, während das Gesundheitswesen mit blau-grünen Dioden in der Dermatologie ein stetiges Wachstum verzeichnete. Verteidigungsverträge für fasergepumpte Hochenergiewaffensysteme fügen hochwertiges Volumen hinzu und diversifizieren die nachgelagerte Nachfrage im Laserdioden-Markt weiter.

Geografische Analyse

Asien-Pazifik erzielte 2025 53,61 % des weltweiten Umsatzes, gestützt durch Japans integrierte Lieferketten und Chinas USD-47-Milliarden-Halbleiterförderung, die die Verbindungshalbleiter-Wafer-Produktion gegenüber 2023 um 34 % steigerte.[3]Chinesischer Staatsrat, "Halbleiterplan," GOV.CN Südkorea verbrauchte 92 Millionen Dioden für Smartphones und 5G-Backhaul und verdeutlicht damit den ausgewogenen Mix aus Verbraucher- und Infrastrukturnachfrage in der Region.

Nordamerika trug rund 22 % des Umsatzes bei und nutzte Verteidigungsmittel und Hyperscaler-Beschaffung. Lumentum erweiterte im August 2025 seine Reinräume in Kalifornien, um die Anforderungen an den Inlandsanteil gemäß dem CHIPS Act zu erfüllen. Europa hielt einen Anteil von 18 %, wobei deutsche Automobilhersteller LiDAR in 1,8 Millionen Fahrzeuge integrierten und der Nationale Gesundheitsdienst des Vereinigten Königreichs laserbasierte Diagnostik in 420 Krankenhäusern einführte.

Der Nahe Osten, mit einer prognostizierten CAGR von 12,46 %, verkabelt das Glasfaser-Backbone der Saudi-Vision-2030 und die Hyperscale-Cluster der Vereinigten Arabischen Emirate, die bis 2029 15 Exabyte pro Monat grenzüberschreitenden Datenverkehr erzeugen werden. Südamerika und Afrika bleiben aufstrebende Märkte, doch Brasiliens nationaler Breitbandplan und Kenias Glasfaser-Backhaul-Projekte unterstreichen schrittweise Chancen für Anbieter, die auf lokale Standards ausgerichtet sind. Zusammen bestätigen diese Muster einen geografisch diversifizierten Laserdioden-Markt.

Wettbewerbslandschaft

Die fünf größten Anbieter – Coherent, Lumentum, TRUMPF, ams OSRAM und IPG Photonics – hielten 2025 rund 38 % des Umsatzes, was auf eine moderate Fragmentierung hindeutet. Vertikale Integration dominiert die Strategie, da Unternehmen die Epitaxie sichern, um die Gallium-Indium-Volatilität abzumildern – exemplarisch durch nLIGHTs USD-22-Millionen-Reaktorausbau im Bundesstaat Washington, der die Wafer-Vorlaufzeiten auf neun Wochen verkürzte.

Patentaktivitäten in den Bereichen Mikrokanalkühlsysteme und Strahlkombination verbreiterten die Differenzierung. Coherent meldete 2024–2025 14 US-Patente an, die Kühlerdesigns abdecken, welche die Sperrschichttemperatur um 18 Grad Celsius senken und Dauerausgangsleistungen über 50 Watt ohne externe Kühler ermöglichen.

Spezialisten nutzen Nischenbereiche: Thorlabs lieferte 1.200 mittelinfrarote Quantenkaskaden-Module zur Methan-Leckdetektion, während Excelitas Modulintegration nutzte, um die Markteinführungszeit für Automobilkunden um fünf Monate zu verkürzen. ISO-Strahlqualitäts- und IEC-Sicherheitszertifizierungen wirken als weiche Markteintrittsbarrieren, da Tests neun bis zwölf Monate und USD 45.000 pro Produktlinie hinzufügen. Diese Dynamik hält den Wettbewerbseintritt machbar, aber anspruchsvoll und erhält gesunde Innovationszyklen im Laserdioden-Markt aufrecht.

Laserdioden-Branchenführer

Coherent Corp.

Lumentum Holdings Inc.

Nichia Corporation

TRUMPF SE + Co KG

OSRAM Opto Semiconductors GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Coherent begann mit der Serienlieferung von 793-Nanometer-Pumpmodulen mit Mikrokanalkühlsystem, das eine Dauerausgangsleistung von 50 Watt mit einer MTBF von 100.000 Stunden aufrechterhält.

- Januar 2025: Lumentum stellte eine USD-180-Millionen-Erweiterung der US-Reinraumfläche vor, um die Anforderungen an den Inlandsanteil gemäß dem CHIPS Act zu erfüllen.

- August 2025: nLIGHT schloss ein USD-22-Millionen-Epitaxie-Upgrade in Washington ab und fügte drei MOCVD-Systeme für Indiumphosphid-Wafer hinzu.

- Juni 2025: Excelitas stellte einen kompakten 905-Nanometer-LiDAR-Laser vor, der Treiber und Wärmemanagement in einem 12-Kubikzentimeter-Gehäuse integriert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Laserdioden-Markt als den weltweiten Umsatzwert neu hergestellter Halbleiter-Sperrschichtbauelemente, kantenemittierender, VCSEL-, verteilter Rückkopplungs-, Fabry-Perot- und Quantenkaskaden-Typen, die kohärente Strahlung vom ultravioletten bis zum nahinfraroten Spektrum erzeugen und als Bare Die, hermetisch verpackte Chips oder kompakte Submodule geliefert werden.

Ausschluss aus dem Geltungsbereich: Gas-, Festkörper-, Faser- und organische Laser sowie aufgearbeitete oder geborgene Laserdioden liegen außerhalb dieser Analyse.

Segmentierungsübersicht

- Nach Typ

- Kantenemitter-Laserdioden

- VCSEL

- Quantenkaskadenlaser

- DFB und DBR

- Fabry-Perot-Laserdioden

- Nach Wellenlänge

- Infrarot (700–1600 nm)

- Rot (630–700 nm)

- Blau (400–500 nm)

- Grün (500–570 nm)

- Ultraviolett (unter 400 nm)

- Nach Ausgangsleistung

- Niedrige Leistung (unter 1 W)

- Mittlere Leistung (1–10 W)

- Hohe Leistung (über 10 W)

- Nach Betriebsmodus

- Dauerstrich (CW)

- Gepulst

- Nach Gehäusekonfiguration

- TO-CAN

- C-Mount

- HHL und Butterfly

- Modul/Teilsystem

- Nach Endanwenderanwendung

- Telekommunikation und Datenkommunikation

- Industrielle Verarbeitung und Fertigung

- Gesundheitswesen und Medizin

- Automobil

- Unterhaltungselektronik und Display

- Verteidigung und Sicherheit

- Forschung und Wissenschaft

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Australien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Photonik-Ingenieure bei Auftragsgießereien, Beschaffungsmanager von Telekommunikations-OEMs und Lasermodul-Integratoren in der Region Asien-Pazifik, Nordamerika und Europa. Diese Gespräche validierten Lieferungsmixe, typische durchschnittliche Verkaufspreise, Schwankungen der Kapazitätsauslastung und aufkommende Adoptionskurven für blaue und grüne Dioden, wodurch wir Informationslücken schließen konnten, die bei der Schreibtischarbeit aufgedeckt wurden.

Schreibtischforschung

Wir haben zunächst die Nachfragetreiber mit Open-Source-Statistiken der International Telecommunication Union zur weltweiten Glasfasermeilen-Bereitstellung und den Industrieproduktionsindizes der Weltbank kartiert, die Investitionsgüterzyklen signalisieren. Handelsvolumenaufteilungen für optoelektronische Komponenten wurden über UN Comtrade und Zoll-Dashboards nachverfolgt, während Technologie-Roadmaps des Branchenverbands SEMI Kapazitätserweiterungen bei Wafern verdeutlichten. Zur Anreicherung der Wettbewerbsintelligenz griffen unsere Analysten auf D&B Hoovers für Unternehmenserlösaufteilungen, Dow Jones Factiva für Deal-Nachrichten und Questels Patentanalysen für aufkommende epitaktische Strukturen zurück. Diese Liste ist illustrativ; viele weitere öffentliche und abonnementbasierte Quellen flossen in die Evidenzbasis ein.

Marktgrößenbestimmung & Prognose

Ein Top-down-Modell wandelt Produktions- und Handelsstatistiken in Einheitenpools um, die anschließend mit regionsspezifischen gemischten ASPs multipliziert werden. Selektive Bottom-up-Lieferantenzusammenfassungen dienen als Leitplanke, wenn veröffentlichte Zollcodes Nischenwellenlängen zu niedrig ausweisen. Zu den Schlüsselvariablen zählen die weltweite Anzahl von 5G-Basisstationen, VCSEL-Ausstattungsraten bei Smartphones, LiDAR-Durchdringung in Personenkraftwagen, Installationen medizinisch-ästhetischer Systeme und die durchschnittliche Leistungsskalierung pro industriellem Diodenstapel. Eine multivariate Regression mit ARIMA-Überlagerung projiziert jeden Treiber, und das Feedback eines Expertengremiums stimmt die Szenariowahrscheinlichkeiten ab, bevor die endgültigen Zahlen eingefroren werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Prüfungen: automatisierte Varianzscans, Peer-Analysten-Audits und die Freigabe durch den leitenden Autor. Berichte werden alle zwölf Monate aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie Lieferkettenunterbrechungen oder Stufenänderungen in der Handset-Optik ausgelöst werden. Eine abschließende Prüfung vor der Lieferung stellt sicher, dass Kunden die neueste kalibrierte Sichtweise erhalten.

Warum Mordors Laserdioden-Basislinie Zuverlässigkeit gebietet

Veröffentlichte Laserdioden-Zahlen weichen häufig voneinander ab, weil Unternehmen nicht denselben Geltungsbereich, dasselbe Basisjahr oder dieselbe Währungsbehandlung wählen. Wir erkennen diese Lücken von vornherein an und erläutern sie, damit Entscheidungsträger genau sehen, wo sich die Gesamtwerte unterscheiden.

Zu den wesentlichen Treibern von Lücken zählen, ob nur sichtbare Dioden oder vollständige Projektormodule gezählt werden, wie aggressiv die ASP-Erosion modelliert wird und in welchem Rhythmus Datensätze aktualisiert werden; hier wendet Mordor Intelligence eine strenge Geltungsbereichsdisziplin und jährliche Neukalibrierung an, während einige Mitbewerber auf rollierenden Fünfjahresrastern basieren, die hauptsächlich aus Pressemitteilungen erstellt wurden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 8,58 Mrd. (2025) | Mordor Intelligence | - |

| USD 9,15 Mrd. (2024) | Global Consultancy A | Umfasst Treiberelektronik und Sensormodule |

| USD 10,12 Mrd. (2025) | Industry Journal B | Zählt vollständige Projektormodule und verwendet aggressiven ASP-Rückgang |

| USD 8,68 Mrd. (2024) | Data Aggregator C | Schließt automotive LiDAR-Dioden aus und wendet FX-Kurse von 2024 an |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Geltungsbereichsauswahl, die Triangulation aus mehreren Quellen und der zügige Aktualisierungszyklus Mordors Basislinie eine Balance aus Umsicht und Transparenz verleihen, der Kunden routinemäßig für Budgetierungs-, Beschaffungs- und Investitionsentscheidungen vertrauen.

Im Bericht beantwortete Schlüsselfragen

Welche prognostizierte Größe hat der globale Laserdioden-Markt bis 2031?

Es wird prognostiziert, dass er bis 2031 USD 14,48 Milliarden erreicht, ausgehend von USD 9,37 Milliarden im Jahr 2026 bei einer CAGR von 9,09 %.

Welche geografische Region führt derzeit beim Umsatz mit Laserdioden?

Asien-Pazifik erzielte 2025 53,61 % des weltweiten Umsatzes, unterstützt durch Japans integrierte Fertigungsanlagen und Chinas USD-47-Milliarden-Subventionsprogramm.

Warum gewinnen VCSELs gegenüber traditionellen Kantenemitter-Designs an Bedeutung?

VCSEL-Arrays unterstützen Tests auf Wafer-Ebene, senken die Montagekosten und erfüllen die Anforderungen der 3D-Sensorik, was eine CAGR-Prognose von 10,98 % bis 2031 untermauert.

Wie schnell soll die Automobil-LiDAR-Nachfrage nach Laserdioden wachsen?

Der mit Festkörper-LiDAR verbundene Verbrauch soll mit einer CAGR von 13,12 % wachsen, da Level-3-Autonomievorschriften bis 2028 schrittweise eingeführt werden.

Welchen Rohstoffrisiken sind Laserdiodenhersteller ausgesetzt?

Gallium- und Indiumpreise bleiben aufgrund der konzentrierten Versorgung in China volatil, was die Unsicherheit bei den Inputkosten trotz Recyclingfortschritten erhöht.

Welches Gehäuseformat wird bei Laserdiodenkäufern immer beliebter?

Integrierte Modulgehäuse, die Treiber und Kühlung einbetten, sollen mit 10,23 % wachsen und schrittweise Marktanteile von diskreten TO-CAN-Gehäusen übernehmen.

Seite zuletzt aktualisiert am: