Größe und Marktanteil des KSA-Markts für bewachte Sicherheitsdienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

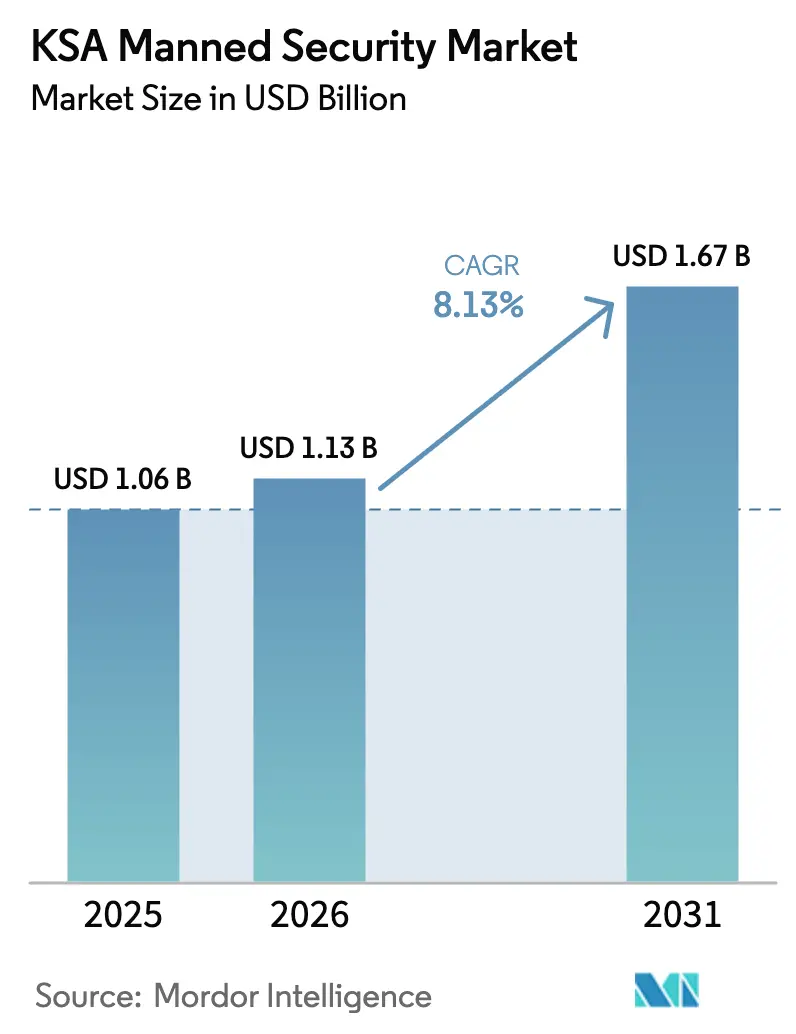

| Marktgröße im Basisjahr (2025) | 1.06 Milliarden US-Dollar |

| Marktgröße (2026) | 1.13 Milliarden US-Dollar |

| Marktgröße (2031) | 1.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.13% CAGR |

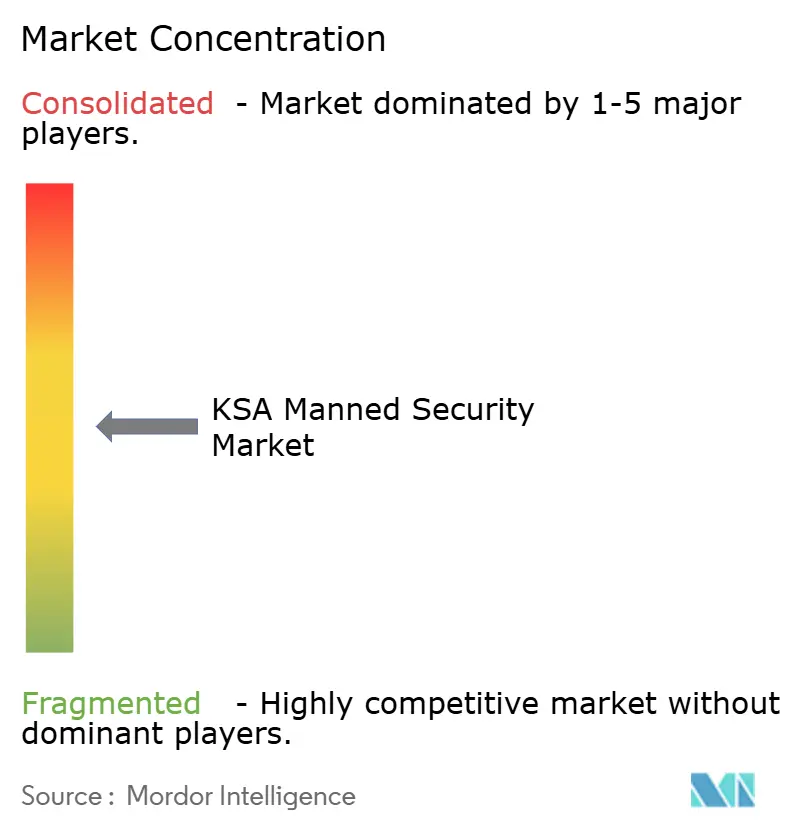

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des KSA-Markts für bewachte Sicherheitsdienste von Mordor Intelligence

Die Marktgröße für bewachte Sicherheitsdienste in Saudi-Arabien wird voraussichtlich von 1,06 Milliarden USD im Jahr 2025 auf 1,13 Milliarden USD im Jahr 2026 steigen und bis 2031 1,67 Milliarden USD erreichen, mit einer CAGR von 8,13 % über den Zeitraum 2026–2031. Die zunehmende Bautätigkeit in NEOM, dem Roten-Meer-Projekt und Qiddiya schafft einen anhaltenden Bedarf an Wächtern, die Perimeter verwalten, den Zugang regulieren und auf Notfälle reagieren, selbst während KI-gestützte Überwachungssysteme zunehmen. Vision-2030-Megaprojekte kombinieren 24-Stunden-Patrouillen mit intelligenten Kameranetzwerken, anstatt das eine durch das andere zu ersetzen, was die physische Präsenz vor Ort unverzichtbar macht. Obligatorische Saudisierungserlasse, die im Februar 2025 in Kraft traten, haben das Arbeitsangebot verknappt und die Lohnuntergrenzen angehoben, was den Kostendruck erhöht, aber auch die Betreiber dazu zwingt, Ausbildungs- und Compliance-Rahmen zu professionalisieren. Gewerbliche Einrichtungen wie Einzelhandelsketten, Hotels und Unterhaltungskomplexe dominieren weiterhin den Umsatz, während Industriestandorte, angeführt von petrochemischen Anlagen, Logistikzentren und hypergroßen Rechenzentren, am schnellsten wachsen, da die Vermögenswerte steigen und die Regulierungsbehörden strengere Sicherheitsprotokolle vorschreiben.

Wichtigste Erkenntnisse des Berichts

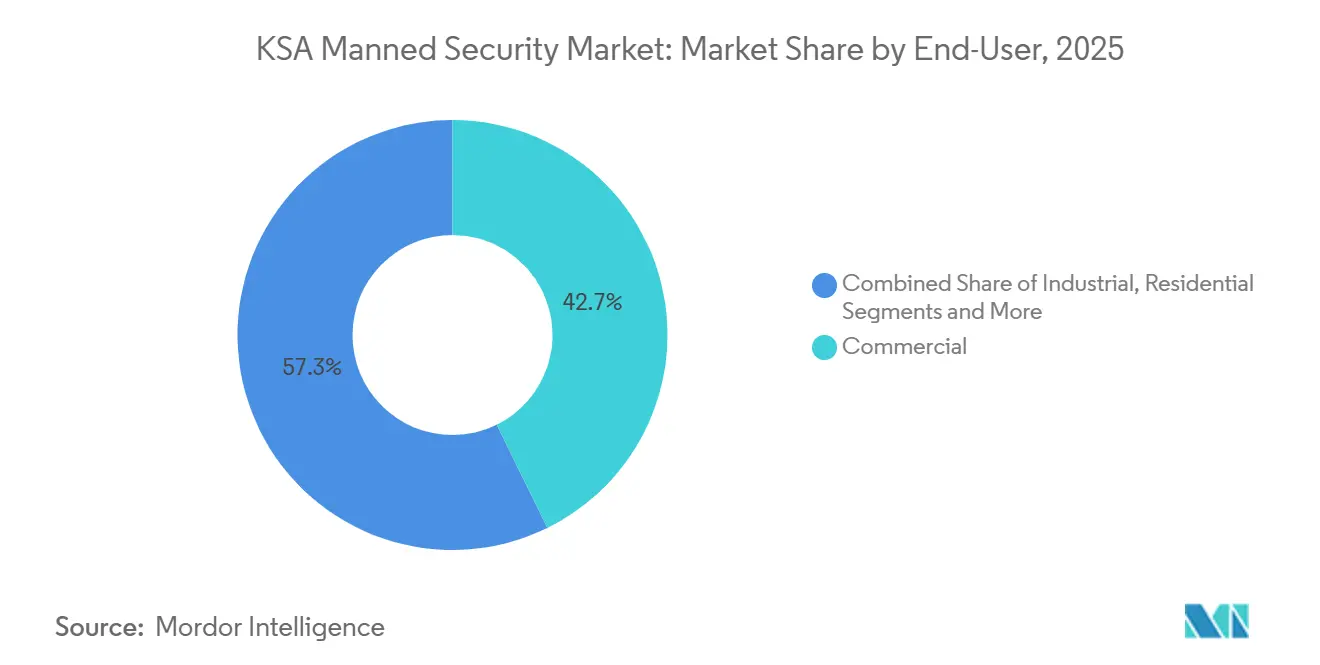

- Nach Endnutzer führten gewerbliche Einrichtungen mit einem Marktanteil von 42,72 % am KSA-Markt für bewachte Sicherheitsdienste im Jahr 2025, während das Industriesegment bis 2031 mit einer CAGR von 8,53 % wächst.

- Nach Dienstleistungsart entfiel auf den stationären Wachdienst ein Anteil von 55,43 % an der Marktgröße für bewachte Sicherheitsdienste in Saudi-Arabien im Jahr 2025, während der Geldtransport bis 2026–2031 voraussichtlich mit einer CAGR von 9,48 % wachsen wird.

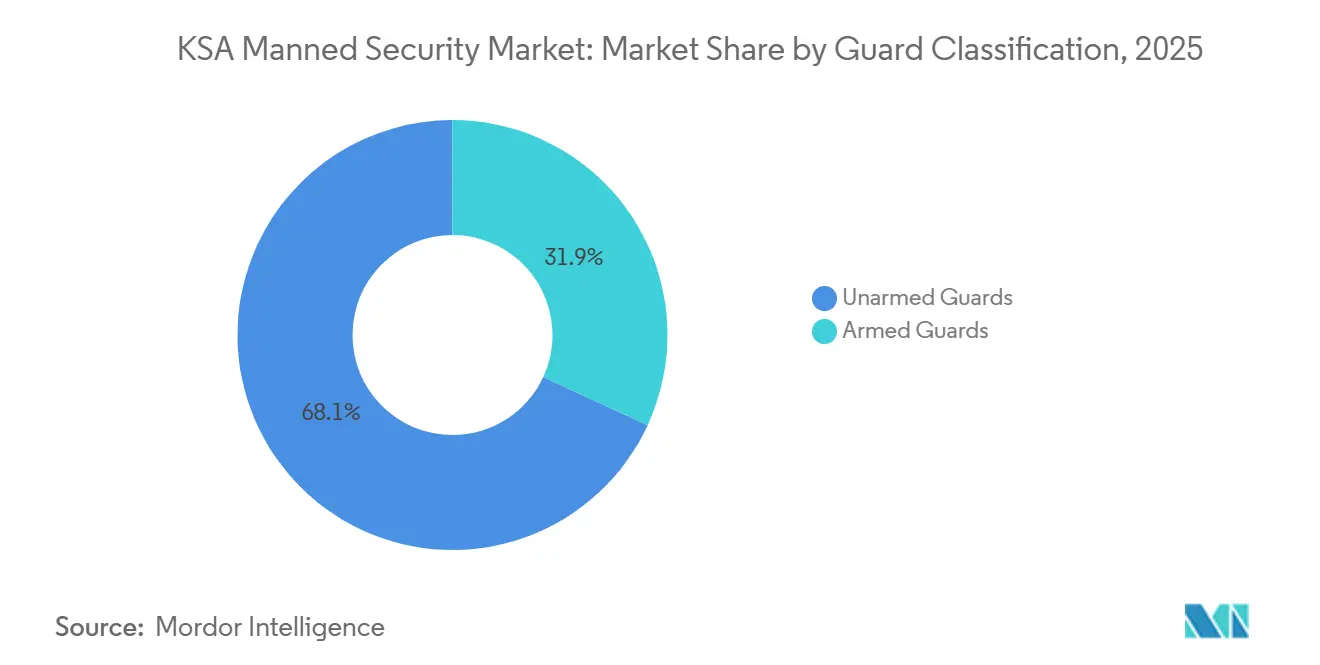

- Nach Wächterklassifizierung entfielen auf unbewaffnetes Personal im Jahr 2025 68,11 % des Marktanteils, und bewaffnetes Personal wächst im gleichen Prognosezeitraum mit einer CAGR von 8,31 %.

- Nach Vertragslaufzeit hielten Langzeitverträge über 12 Monate im Jahr 2025 einen Anteil von 61,83 %, doch ereignisbasierte Verträge werden bis 2031 voraussichtlich eine CAGR von 8,49 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im KSA-Markt für bewachte Sicherheitsdienste

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion der GIGA-Projekte im Rahmen von Vision 2030 | +2.1% | National, Schwerpunkt in NEOM, Rotes-Meer-Projekt, Qiddiya | Langfristig (≥ 4 Jahre) |

| Obligatorische Saudisierungsziele für Sicherheitswächter | +1.4% | National, stärkste Durchsetzung in Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| Wachstum im Bereich hochwertiger Logistik und Bargeldmanagement | +1.3% | National, frühe Gewinne entlang des Korridors Riad–Dschidda–Ostprovinz | Mittelfristig (2–4 Jahre) |

| Anstieg bei kritischer Infrastruktur, NEOM-Häfen, Rechenzentren | +1.2% | National, Ausstrahlungseffekte auf NEOM-Industriezonen, Dammam-Cluster | Langfristig (≥ 4 Jahre) |

| Etablierung öffentlich-privater Sicherheitspartnerschaften | +0.7% | National, Pilotprojekte in Riad und Mekka | Mittelfristig (2–4 Jahre) |

| Nachfrage durch private Megaveranstaltungen, Formel 1, Riad-Saison | +0.9% | Riad, Dschidda, Mekka und Medina | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion der GIGA-Projekte im Rahmen von Vision 2030

NEOM mobilisierte bis Mitte 2025 140.000 Arbeitskräfte, und das Rote-Meer-Projekt erstreckt sich über 28.000 km², was Entwickler dazu verpflichtet, 24-Stunden-Patrouillen zu finanzieren, trotz paralleler Investitionen in KI-Kameras.[1]Saudi-Presseagentur, „NEOM-Belegschaft erreicht 140.000 mit Fortschreiten der Infrastruktur in Phase 1”, SPA.GOV.SA Eine Verpflichtung des Public Investment Fund in Höhe von 500 Milliarden USD sichert die Budgets für Perimeterwächter, Zugangskontrolleure und Notfallhelfer über das Jahrzehnt hinaus. Qiddiya allein plant, bis 2030 jährlich 17 Millionen Besucher zu empfangen, und hat mehrjährige Wächterverträge abgeschlossen, die die inländische Personalbesetzung bevorzugen. Die weitläufige Standortverteilung bedeutet, dass ein einzelner Vorfall Kilometer vom nächsten Kommandozentrum entfernt auftreten kann, was einen schnellen menschlichen Eingriff unersetzlich macht. Insgesamt verankern diese Projekte eine langfristige Nachfrage, die das Substitutionsrisiko durch Überwachungssoftware überwiegt.

Obligatorische Saudisierungsziele für Sicherheitswächter

Das Dekret vom Februar 2025, das private Sicherheitsrollen für saudische Staatsangehörige reserviert, hat den Expatriaten-Pool beseitigt, der früher 40 % der Wächterstellen besetzte. Lohnprämien sind um 15–25 % gestiegen, da Unternehmen um zertifizierte Staatsbürger konkurrieren, und 100-prozentige saudische Personalbesetzungsschwellen lösen nun Lizenzprüfungen aus. Marktführer wie Securitas AB haben 2024 vorsorglich 10.000 Beamte im Rahmen seines Programms für zertifizierte Rechenzentrumssicherheitsfachleute ausgebildet, was es ihnen ermöglicht, die ISO-27001-Anforderungen der Kunden zu erfüllen und Verträge mit höheren Margen zu sichern. Kleinere Betreiber ohne strukturierte Akademien sehen sich mit Einarbeitungsverzögerungen von sechs bis acht Wochen konfrontiert, was ihre Fähigkeit zur Reaktion auf Ausschreibungen einschränkt. Die Politik erhöht daher sowohl die Kosten als auch die Branchenkonsolidierung.

Wachstum im Bereich hochwertiger Logistik und Bargeldmanagement

Die E-Commerce-Logistik stieg von 4,57 Milliarden USD im Jahr 2024 auf prognostizierte 13,66 Milliarden USD bis 2033, was das Volumen und den Wert von Bargeld und Gütern im Transit erhöht. Vorschriften der Saudi-Zentralbank, die im Mai 2025 erlassen wurden, verlangen bewaffnete Eskorte und GPS-verfolgte Waffenkammern für jede Ladung über SAR 100.000 (26.667 USD). Nesma Security mit Sitz in Dschidda vergrößerte seine gepanzerte Flotte im Jahr 2025 um 30 %, um von einem Anstieg der Kassenzahlungen um 18 % zu profitieren. Diese Vorschriften treiben die Nachfrage nach spezialisierten, höherpreisigen Dienstleistungen, die durchschnittlich 25–40 % über dem stationären Wachdienst liegen. Mit dem Wachstum des Online-Einzelhandels verankert sich der KSA-Markt für bewachte Sicherheitsdienste tiefer im Bargeldkreislauf vom Lager bis zum Geldautomaten.

Anstieg bei kritischer Infrastruktur, NEOM-Häfen, Rechenzentren

Die nationale Rechenzentrumsstrategien Saudi-Arabiens zielt bis 2030 auf 1,5 GW ab, und der Public Investment Fund hat 2024 6 Milliarden USD für digitale Infrastruktur bereitgestellt. Hyperscale-Komplexe von Microsoft, Oracle, AWS und Google erfordern ISO-27001-zertifizierte, bewaffnete Wächter rund um die Uhr. Humain und Center3 haben jeweils 1-GW-Campusse in Riad angekündigt, die biometrische Zugangskontrolle und KI-Videoanalyse integrieren, die jedoch weiterhin auf physische Einsatzkräfte angewiesen sind. Der zukünftige Hafen von NEOM wird jährlich 1,3 Millionen TEU abwickeln und schreibt Patrouillen, Frachtüberprüfung und Aufsicht im Zollbereich vor. Insgesamt übertragen kritische Infrastrukturprojekte industrielle Sicherheits- und Cybersicherheitsanforderungen auf Wächterspezifikationen, was Ausbildungsstandards und Tagessätze anhebt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Einführung KI-gestützter Videoüberwachung | -1.1% | Smart-City-Einsätze in Riad, Hajj-Überwachung in Mekka | Kurzfristig (≤ 2 Jahre) |

| Steigende Arbeitskosten durch das Lohnschutzsystem | -0.9% | Arbeitsmärkte in Riad, Dschidda, Dammam | Mittelfristig (2–4 Jahre) |

| Graumarkt-Sicherheitsanbieter unterbieten Preise | -0.5% | Kleinere Städte und industrielle Randgebiete | Kurzfristig (≤ 2 Jahre) |

| Hohe Fluktuation aufgrund strengerer Arbeitszeitregelungen | -0.4% | Außenposten in der Ostprovinz, NEOM-Zonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung KI-gestützter Videoüberwachung

Riad integrierte 2025 1.600 KI-Kameras in seine Baseer-Plattform und reduzierte damit stationäre Wächterposten in Parks und an Kreuzungen um 12 %.[2]Saudische Behörde für Daten und Künstliche Intelligenz, „Baseer-Plattform integriert 1.600 KI-gestützte Kameras in ganz Riad”, SDAIA.GOV.SA Dieselbe Software wurde während des Hajj pilotgetestet und reduzierte bemannte Kontrollpunkte an heiligen Stätten um ein Fünftel, ohne die Sicherheit zu beeinträchtigen, was einen Präzedenzfall für Einkaufszentren und Büros schafft. stc prognostiziert, dass der Umsatz mit visueller Intelligenz bis 2032 auf 2,1 Milliarden USD verdreifacht wird, was auf eine anhaltende Budgetumlenkung von menschlichen Patrouillen hindeutet. Während Hochrisikoeinrichtungen weiterhin Wächter beschäftigen, experimentieren Niedrigrisikoeinzelhandelsgeschäfte mit kamerabasierter Übernachtabdeckung. Der Substitutionseffekt hemmt das Wachstum im Bereich des einfachen stationären Wachdienstes, auch wenn hochwertige bewaffnete Dienste florieren.

Steigende Arbeitskosten durch das Lohnschutzsystem

Elektronische Gehaltsüberweisungen im Rahmen des Lohnschutzsystems beendeten informelle Zahlungspraktiken und hoben die Stundenlöhne für saudische Wächter auf über SAR 4.000 (1.067 USD) pro Monat an. Sommerhitzeregeln, die Außenschichten auf fünf Stunden begrenzen, zwingen Unternehmen, Personal zu verdoppeln, um denselben Posten zu besetzen, was die Lohnkosten um etwa 10 % erhöht. Betreiber, die diese Erhöhungen nicht an Kunden weitergeben können, sehen ihre Margen schrumpfen. Strengere Prüfungen des Innenministeriums im Jahr 2025 suspendierten 14 Lizenzen wegen Lohn- und Ausbildungsverstößen, was signalisiert, dass Compliance-Investitionen nun nicht verhandelbar sind. Höhere Arbeitskosten verdrängen daher Anbieter im unteren Marktsegment und beschleunigen den Wandel hin zu technologieintegrierten Angeboten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Industriestandorte beschleunigen sich unter Vision 2030

Industrieanlagen werden voraussichtlich mit einer CAGR von 8,53 % wachsen und damit gewerbliche Einrichtungen übertreffen, obwohl letztere 2025 einen Umsatzvorsprung von 42,72 % haben. Saudi Aramcos Jafurah-Gasfeld-Verträge erfordern bewaffnete Wächter an Bohrlöchern und Pipelines, was zeigt, wie höhere Vermögenswerte eine stärkere Abschreckung erfordern. NEOMs Hafen-, Logistik- und Datenzonen planen Wächterverhältnisse von einem Beamten pro 50 Arbeitnehmer für allgemeine Perimeter und einem pro 20 in Hochwertspeicherbereichen. Gewerbliche Hotspots wie die Riad-Saison, Einkaufszentren und Fünf-Sterne-Hotels beschäftigen weiterhin große Belegschaften, aber hybride Modelle, die stationäre Posten durch Patrouille-plus-Kamera-Setups ersetzen, bremsen ihre Wachstumskurve. Religiöser Tourismus fügt Lobbys, Menschenmengenordner und VIP-Eskorte hinzu, doch die meisten dieser Rollen bleiben unbewaffnet und daher margenschwächer. Zusammen stellen diese Dynamiken sicher, dass der KSA-Markt für bewachte Sicherheitsdienste weiterhin auf gewerbliche Verträge für Skalierung angewiesen ist, während Industriekunden die steilste Aufwärtskurve antreiben.

Der Industrietrend birgt finanzielles Aufwärtspotenzial, da Verträge häufig mehrere Dienstleistungen bündeln, darunter Zugangskontrolle, Brandwache und medizinische Notfallversorgung, in mehrjährigen Rahmenwerken. Unternehmen, die ISO-27001- und ISO-45001-Integration beherrschen, genießen höhere Tagessätze und geringere Fluktuation. Umgekehrt verhandeln gewerbliche Vermieter jährlich neu und bleiben preissensibel, was Anbieter dazu veranlasst, sich mit mobilen Patrouillen, Besucheranalyse-Dashboards und zweisprachigen Concierge-Wächtern zu differenzieren. Das Zwei-Geschwindigkeiten-Muster ermöglicht es Betreibern, vorhersehbare Basiseinnahmen mit schnell wachsenden, hochqualifizierten Möglichkeiten zu balancieren.

Nach Dienstleistungsart: Geldtransport führt zukünftiges Wachstum an

Der stationäre Wachdienst behielt 55,43 % des Umsatzes von 2025 und verankert die Marktgröße für bewachte Sicherheitsdienste in Saudi-Arabien in langfristigen Bau- und Bürogebäudeverträgen. Dennoch wächst der Geldtransport um 9,48 % pro Jahr, da der E-Commerce zunimmt und Zentralbankregeln bewaffnete Eskorte für Ladungen über SAR 100.000 vorschreiben. Nesma Securitys Flottenexpansion um 30 % im Jahr 2025 veranschaulicht den Vorteil des Erstbewegers in dieser Nische. Mobile Patrouillen sind für Einzelhandelsketten attraktiv, da eine einzige Besatzung mehrere Geschäfte pro Schicht überprüfen kann, aber sie können keine permanenten Teams an sensiblen Standorten ersetzen. Veranstaltungssicherheit für Formel 1, Riad-Saison und Hajj liefert Spitzenstundenpreise und verleiht den jährlichen Umsatzzyklen Widerstandsfähigkeit, obwohl ihr Anteil unter 10 % bleibt. Spezialisierte K9- und VIP-Schutzleistungen bleiben klein, ziehen aber Prämiengebühren an, die die gemischten Margen anheben.

Mit Blick auf die Zukunft überlagern Betreiber KI-Routenoptimierung auf Geldtransportfahrzeugen, biometrische Entsperrung auf Geldtresoren und Live-GPS-Feeds für Disponenten, was alles Zertifizierungsupgrades für Wächter erfordert. Der stationäre Wachdienst dominiert heute noch den Marktanteil für bewachte Sicherheitsdienste in Saudi-Arabien; die Stückökonomie begünstigt jedoch zunehmend Dienstleistungen, die Arbeitskräfte mit Technologie verbinden und risikobasierte Prämien erzielen.

Nach Wächterklassifizierung: Bewaffnete Beamte gewinnen an Bedeutung

Unbewaffnetes Personal besetzte 2025 68,11 % der Stellen in Einkaufszentren, Büros und Wohnanlagen, wo das Bedrohungsniveau als gering eingestuft wird. Bewaffnete Rollen wachsen bis 2031 mit einer CAGR von 8,31 %, da kritische Infrastruktur, Finanzinstitute und Bargeldlogistikbetreiber regulatorische Vorgaben erfüllen. Richtlinien der Saudi-Zentralbank und Schusswaffenlizenzierung des Innenministeriums erfordern ISO-9001-Qualitätsmanagement sowie jährliche Eignungstests, was das Angebot einschränkt und die Stundenlöhne um 20–30 % über unbewaffnete Sätze anhebt.

Rechenzentrumskunden, darunter Microsoft, Oracle und Humain, schreiben bewaffnete Teams für den Zugang zu Serverräumen vor und verankern damit eine Prämiengehaltsklasse. Petrochemische Anlagen in der Ostprovinz setzen nun bewaffnete Schnellreaktionseinheiten ein, die innerhalb von drei Minuten nach einem Alarm reagieren können, was die Intoleranz des Sektors gegenüber Ausfallzeiten und Diebstahl widerspiegelt. Das Saudisierungsdekret verengt den qualifizierten Talentpool und begünstigt damit weiter Marktführer mit akkreditierten Ausbildungsakademien.

Nach Vertragslaufzeit: Ereignisbasierte Aufträge skalieren schnell

Langzeitverträge über ein Jahr machten 61,83 % der Engagements von 2025 aus, insbesondere bei mehrjährigen GIGA-Projekten. Diese Vereinbarungen stabilisieren den Cashflow, fixieren jedoch Preise, die möglicherweise hinter der systemischen Lohninflation zurückbleiben. Ereignisbasierte Arbeit, von Formel 1 bis Hajj, wird bis 2031 voraussichtlich eine CAGR von 8,49 % verzeichnen und zeigt bereits, dass Wochenendumsätze sechs Monaten stationärer Posteinnahmen entsprechen.

Betreiber kultivieren daher flexible Personalstämme und schnelle Einarbeitungspipelines, um diese Spitzen zu nutzen. Die monatelangen Festlichkeiten der Riad-Saison zeigen, wie lokales Wissen und schnelle Mobilisierung globale Marken übertreffen. Inzwischen suchen GIGA-Projektmanager nach Einzellieferanten-Rahmenwerken, die sowohl Bau- als auch Betriebsphasen abdecken, und verlagern kurzfristige Aufträge schrittweise in dauerhafte Verlängerungen. Diese Mischung aus stabilem Grundlastgeschäft und opportunistischen Spitzen hält den KSA-Markt für bewachte Sicherheitsdienste über Konjunkturzyklen hinweg widerstandsfähig.

Geografische Analyse

Riad generierte 2025 etwa 35 % des Umsatzes, da Regierungsministerien, Unternehmenszentralen und Unterhaltungseinrichtungen die Nachfrage konzentrierten. Die 1.600 Smart-Kameras der Gemeinde reduzierten einige stationäre Posten, doch der King-Salman-Park im Wert von 50 Milliarden USD und das neue Murabba-Stadtzentrum sichern eine robuste Pipeline von Perimeterjobs. Sicherheitsanbieter kombinieren zunehmend KI-Analysen mit Fußpatrouillen, um Versicherungsanforderungen zu erfüllen, ohne die Belegschaft aufzublähen.

Dschidda und die weitere Westprovinz trugen dank der Umrah-Pilgerströme, die 2025 27,4 Millionen erreichten, und dem 28.000 km² großen Tourismusausbau des Roten-Meer-Projekts etwa 30 % bei.[3]Ministerium für Hajj und Umrah, „27,4 Millionen Umrah-Pilger im Jahr 2025 verzeichnet”, HAJ.GOV.SA Menschenmengen-Management-Protokolle schreiben mehrsprachige Wächter und KI-gestützte Überwachung vor, was Unternehmen dazu veranlasst, Personal in Kundenbeziehungen und Analysekonsolen-Bedienung zu schulen. Saisonale Spitzen während des Hajj testen die Arbeitsskalierbarkeit und verdeutlichen das Margenaufwärtspotenzial kurzfristiger Verträge.

Die Ostprovinz lieferte nahezu 25 % des Umsatzes, wobei Dammam-Rechenzentren und Saudi-Aramco-Standorte bewaffnetes, ISO-zertifiziertes Personal erfordern. Hier tendieren Wächterverhältnisse zu Perimeterfahrzeugen und Schnellreaktionskräften, da Einrichtungen häufig einen Wiederbeschaffungswert von über 1 Milliarde USD überschreiten. NEOM, Qiddiya und andere Vision-2030-Cluster machten 2026 die verbleibenden 10 % aus und werden bis 2031 voraussichtlich 15 % erreichen, wenn sie vom Bau in den Betrieb übergehen. Ihre abgelegenen Standorte machen die physische Präsenz vor Ort unverzichtbar und sichern mehrjährige Einnahmequellen für konforme Anbieter.

Wettbewerbslandschaft

Allied Universal G4S, Securitas AB und AMNCO hielten gemeinsam unter 30 % des Umsatzes von 2025, was dem KSA-Markt für bewachte Sicherheitsdienste ein moderates Konzentrationsprofil verleiht. Dutzende regionaler Unternehmen wie Arabian Protective Services Group, Al Majal Al Arabi, Nesma Security und Sharaf Din Security Services konkurrieren über Preis, Saudisierungs-Compliance und lokale Beziehungen. Securitas ABs frühzeitige Investition in die Zertifizierung von Rechenzentrumswächtern gewann 2026 einen jährlichen Vertrag im Wert von 12 Millionen USD von Microsoft, was die Rendite spezialisierter Ausbildung veranschaulicht.

Technologieadoption ist ein wichtiges Differenzierungsmerkmal. Al Majal Al Arabi setzte in Partnerschaft mit G4S 2025 Gesichtserkennungstore in Regierungsbüros ein und reduzierte damit die Wächteranzahl um 10 %, während der Vertragswert erhalten blieb. Betreiber, die KI-Kameraintegration, biometrische Zugangskontrolle und GPS-gestützte mobile Patrouillen anbieten, erzielen 15–20 % Preisaufschläge gegenüber reinen Arbeitskraftanbietern.

Graumarktanbieter unterbieten konforme Unternehmen in Sekundärstädten weiterhin um etwa 20 %, doch intensivierte Prüfungen des Innenministeriums suspendierten im September 2025 14 Lizenzen, was auf eine strengere Durchsetzung hindeutet. Kleinere nicht zertifizierte Anbieter sind existenziellen Risiken ausgesetzt, da Banken, Rechenzentren und petrochemische Unternehmen ISO-27001- und ISO-9001-Zertifizierungen verlangen. Es wird erwartet, dass die Konsolidierung den kombinierten Anteil der Top-Fünf bis 2028 auf über 35 % anhebt, obwohl Nischenspezialisten im VIP-Schutz und K9-Detektion überleben werden.

Marktführer im KSA-Bereich für bewachte Sicherheitsdienste

Allied Universal G4S

Arabian Protective Services Group

Securitas AB

The Arab Security and Safety Services Company (AMNCO)

ETH Security Solutions Company LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die Saudische Behörde für Daten und Künstliche Intelligenz erweiterte Baseer auf 3.200 Kameras in Riad, Dschidda und Dammam und ermöglichte damit eine Vorfallserkennung, die bis Jahresende voraussichtlich kommunale Wächterposten um 15 % reduzieren wird.

- Januar 2026: Microsoft nahm den Betrieb in seinen Rechenzentren in Riad und Dschidda auf, mit einem jährlichen Vertrag für bewachte Sicherheitsdienste im Wert von 12 Millionen USD, der von Securitas AB geleitet wird und ISO-27001-zertifizierte, bewaffnete Wächter erfordert.

- Dezember 2025: Der Public Investment Fund bestätigte 6 Milliarden USD für digitale Infrastruktur bis 2030, was bis 2028 voraussichtlich 2.000–3.000 Wächterstellen schaffen wird.

- Oktober 2025: Nesma Security erweiterte seine Geldtransportflotte um 30 % und fügte gepanzerte Fahrzeuge und K9-Einheiten für Einzelhändler in der Westprovinz hinzu.

Berichtsumfang des KSA-Markts für bewachte Sicherheitsdienste

Der Bericht zum KSA-Markt für bewachte Sicherheitsdienste ist segmentiert nach Endnutzer (Gewerbe, Industrie, Regierung und institutionelle Einrichtungen, Wohnbereich), Dienstleistungsart (stationärer Wachdienst, mobile Streife, Veranstaltungs- und Menschenmengenkontrolle, Geldtransport und Werttransportlogistik, K9 und spezialisierter Schutz), Wächterklassifizierung (unbewaffnete Wächter, bewaffnete Wächter) und Vertragslaufzeit (Langzeitverträge über 12 Monate, Kurzzeit- und ereignisbasierte Verträge). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gewerbe |

| Industrie |

| Regierung und institutionelle Einrichtungen |

| Wohnbereich |

| Stationärer Wachdienst |

| Mobile Streife |

| Veranstaltungs- und Menschenmengenkontrolle |

| Geldtransport und Werttransportlogistik |

| K9 und spezialisierter Schutz |

| Unbewaffnete Wächter |

| Bewaffnete Wächter |

| Langzeitverträge (über 12 Monate) |

| Kurzzeit- und ereignisbasierte Verträge |

| Nach Endnutzer | Gewerbe |

| Industrie | |

| Regierung und institutionelle Einrichtungen | |

| Wohnbereich | |

| Nach Dienstleistungsart | Stationärer Wachdienst |

| Mobile Streife | |

| Veranstaltungs- und Menschenmengenkontrolle | |

| Geldtransport und Werttransportlogistik | |

| K9 und spezialisierter Schutz | |

| Nach Wächterklassifizierung | Unbewaffnete Wächter |

| Bewaffnete Wächter | |

| Nach Vertragslaufzeit | Langzeitverträge (über 12 Monate) |

| Kurzzeit- und ereignisbasierte Verträge |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert des KSA-Markts für bewachte Sicherheitsdienste bis 2031?

Es wird prognostiziert, dass er bis 2031 1,67 Milliarden USD erreichen wird, basierend auf einer CAGR von 8,13 % für den Zeitraum 2026–2031.

Welches Segment wächst innerhalb des Sektors am schnellsten?

Geldtransportdienstleistungen, unterstützt durch strengere Zentralbankvorschriften und steigende E-Commerce-Volumina, wachsen mit 9,48 % pro Jahr.

Wie wirkt sich die Saudisierung auf Sicherheitsanbieter aus?

Ein 100-prozentiges saudisches Personalbesetzungsmandat seit Februar 2025 hat das Arbeitsangebot verknappt, die Löhne angehoben und Unternehmen mit internen Ausbildungsakademien und Compliance-Systemen begünstigt.

Warum gewinnen bewaffnete Wächter Marktanteile?

Kritische Infrastrukturstandorte, Rechenzentren und Bargeldlogistikbetreiber müssen regulatorische Anforderungen erfüllen, die bewaffnetes, ISO-zertifiziertes Personal vorschreiben.

Welche Technologietrends könnten die Wächteranzahl reduzieren?

KI-gestützte Videoanalysen auf Plattformen wie Baseer und intelligente Einzelhandelskameras ersetzen stationäre Posten in risikoarmen Umgebungen, insbesondere in Großstädten.

Seite zuletzt aktualisiert am: