Marktgröße und Marktanteil für Sicherheitsroboter

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 20.22 Milliarden US-Dollar |

| Marktgröße (2031) | 37.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.34% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Sicherheitsroboter von Mordor Intelligence

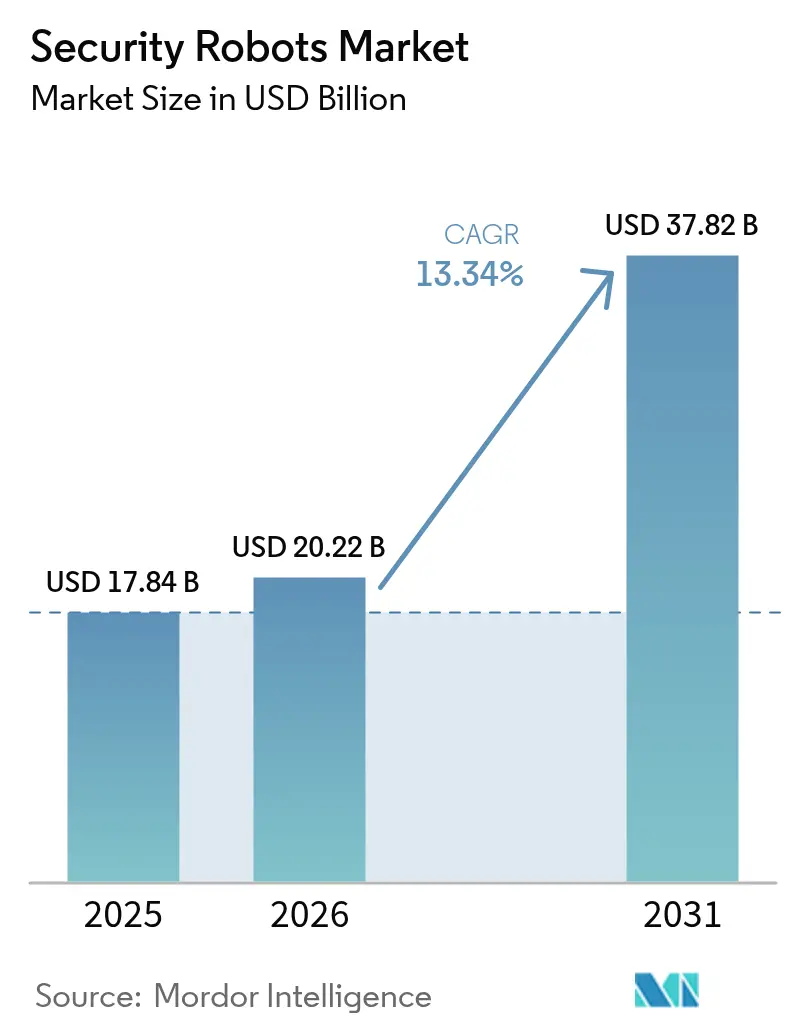

Die Marktgröße für Sicherheitsroboter wird voraussichtlich von 17,84 Milliarden USD im Jahr 2025 auf 20,22 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 37,82 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 13,34 % über den Zeitraum 2026–2031 entspricht. Ein grundlegender Wandel weg von arbeitsintensiven Wachpatrouillen hin zu autonomen, KI-gestützten Maschinen beschleunigt die Beschaffung in Verteidigungsanlagen, Energieanlagen und gewerblichen Immobilienportfolios. Deutliche Rückgänge bei den Sensorpreisen, Fortschritte bei der Edge-KI-Rechenleistung und günstige Vorschriften für den Betrieb jenseits der Sichtlinie (BVLOS) erweitern die Anwendungsfälle, die von unterirdischer Aufklärung, Überwachung und Erkundung über die Verhinderung von Ladendiebstahl im Einzelhandel bis hin zur Perimeter-Überwachung von Offshore-Energieanlagen reichen. Anbieter differenzieren sich durch Wahrnehmungssoftware, die Fehlalarmraten senkt, während Roboter-als-Dienstleistung (RaaS)-Verträge die anfänglichen Kapitalaufwendungen für kostensensible gewerbliche Betreiber reduzieren. Erhöhte geopolitische Spannungen, rekordhohe organisierte Einzelhandelskriminalität und Programme zur Modernisierung der Infrastruktur im Indo-Pazifik und im Nahen Osten stärken die anhaltende Nachfragedynamik bis zum Ende des Prognosezeitraums.

Wichtigste Erkenntnisse des Berichts

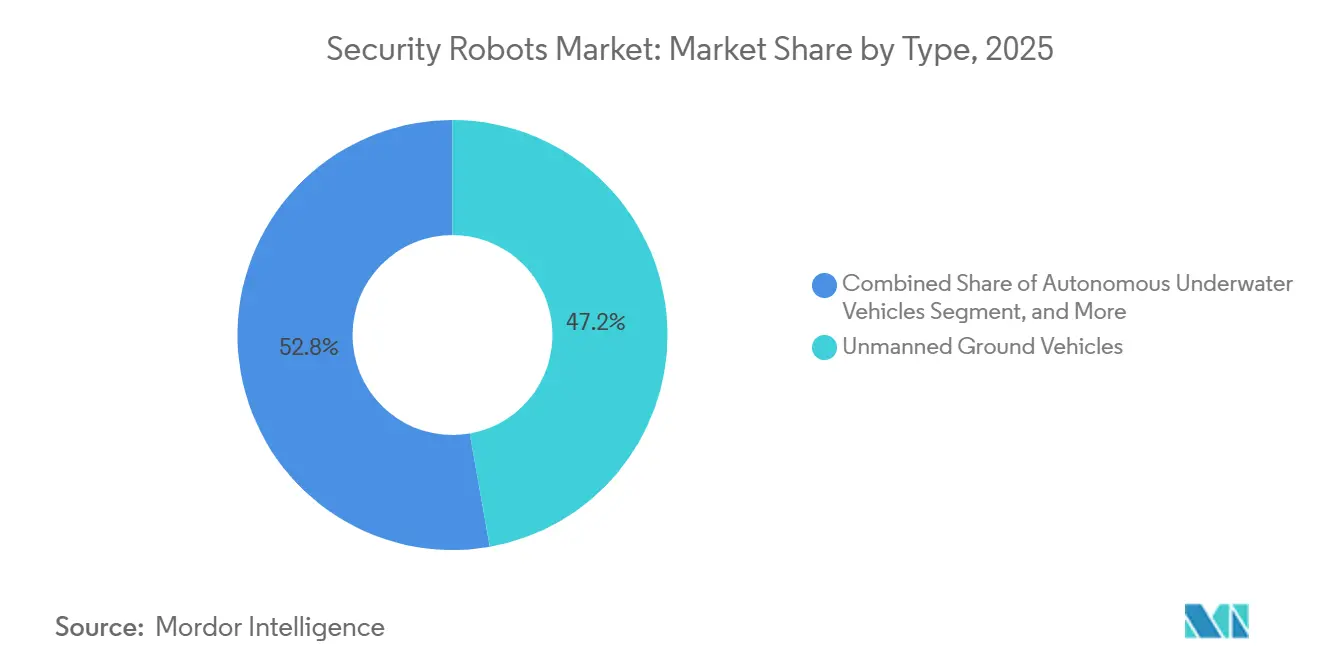

- Nach Typ führten unbemannte Bodenfahrzeuge mit einem Marktanteil von 47,23 % am Markt für Sicherheitsroboter im Jahr 2025, während autonome Unterwasserfahrzeuge bis 2031 voraussichtlich mit einer CAGR von 13,96 % wachsen werden.

- Nach Komponente dominierte Hardware mit 64,89 % des Umsatzes im Jahr 2025, während das Segment Software und KI-Stack mit einer CAGR von 13,91 % bis 2031 das höchste prognostizierte Wachstum verzeichnet.

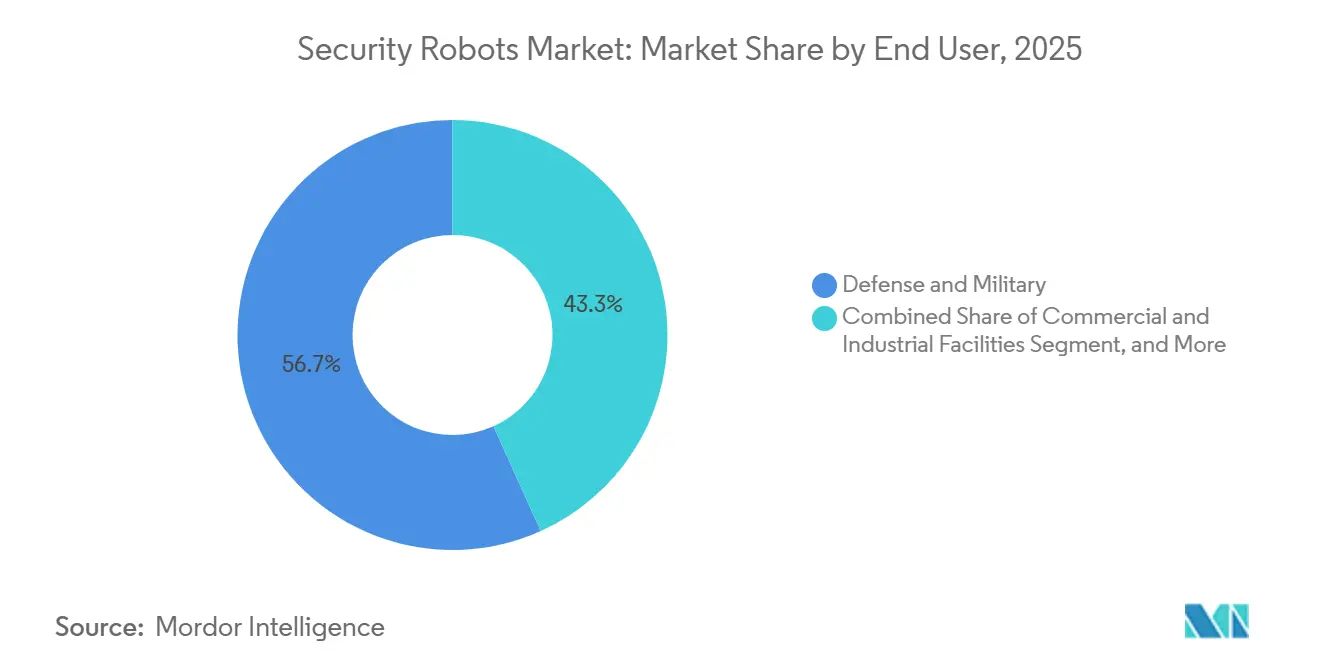

- Nach Endnutzer entfielen 56,73 % des Marktanteils für Sicherheitsroboter im Jahr 2025 auf Verteidigung und Militär, während gewerbliche und industrielle Einrichtungen im gleichen Zeitraum voraussichtlich mit einer CAGR von 14,16 % wachsen werden.

- Nach Anwendung entfielen 48,91 % des Umsatzes im Jahr 2025 auf Patrouille und Überwachung, während Spionage und Aufklärung mit einer CAGR von 14,33 % am schnellsten wachsen.

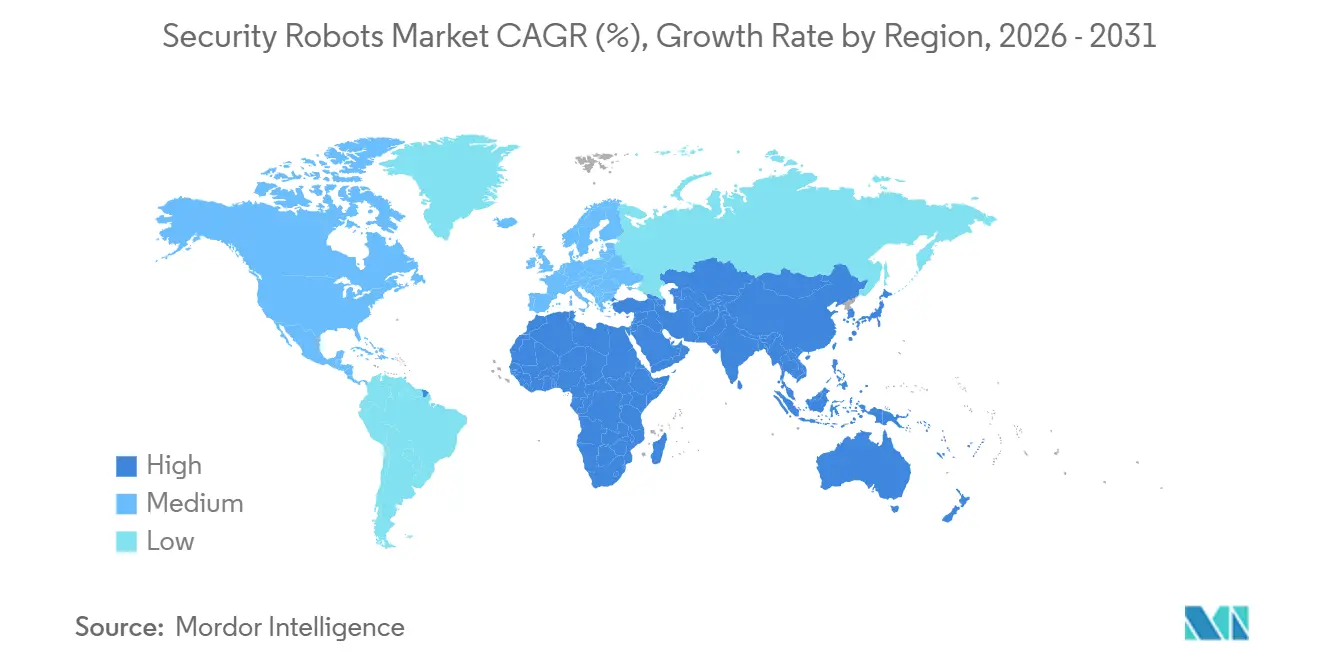

- Nach Geografie entfielen 37,83 % des Umsatzes im Jahr 2025 auf Nordamerika, wobei der Nahe Osten mit einer CAGR von 14,39 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Sicherheitsroboter

Analyse der Auswirkungen von TreibernAnalyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einsatz KI-gestützter Wahrnehmungssysteme zur Senkung von Fehlalarmraten in kritischer Infrastruktur | +2.8% | Global, frühe Einführung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung ziviler BVLOS-Drohnenkorridore für Sicherheitspatrouillen | +2.3% | Nordamerika, Australien, Naher Osten | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Perimeter-Einbruchserkennung bei Energieanlagen | +2.1% | Naher Osten, Nordamerika, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Einführung von Roboter-als-Dienstleistung durch gewerbliche Immobilienbetreiber | +1.9% | Nordamerika, Europa, städtische Zentren im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Bedarf an Indoor-Bodenfahrzeugen ausgelöst durch die Krise des Einzelhandelsschwunds | +1.7% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Wachsende Marinebudgets für autonome Unterwasser-Aufklärung, Überwachung und Erkundung | +1.5% | Vereinigte Staaten, Australien, Japan, Südkorea, NATO-Verbündete | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Einsatz KI-gestützter Wahrnehmungssysteme zur Senkung von Fehlalarmraten in kritischer Infrastruktur

Betreiber kritischer Infrastrukturen ersetzen regelbasierte Bewegungserkennung durch multimodale Wahrnehmungssysteme, die thermische, sichtbare und Radar-Eingaben zusammenführen. MOBOTIX-Feldtests an europäischen Versorgungsumspannwerken reduzierten Fehlalarme im Jahr 2024 um 70 % und ermöglichten es dem Kontrollraumpersonal, validierte Alarme zu untersuchen. Edge-Inferenz auf NVIDIA-Jetson-Modulen eliminiert Cloud-Latenz und unterstützt luftgespaltene Verteidigungsstandorte. Aktualisierte Richtlinien des Energieministeriums der Vereinigten Staaten aus dem Jahr 2025 schreiben KI-verifizierte Einbruchserkennung in Kategorie-I-Nuklearanlagen vor und beschleunigen die Beschaffungszyklen.[1]US-Energieministerium, „Richtlinien der Aktionsgruppe für physische Sicherheitsausrüstung”, energy.gov Versicherungsträger bieten nun Prämienrabatte für Einrichtungen an, die zertifizierte KI-Wahrnehmung einsetzen, und schaffen damit einen wirtschaftlichen Katalysator über die betriebliche Effizienz hinaus.

Ausweitung ziviler BVLOS-Drohnenkorridore für Sicherheitspatrouillen

Die Bundesluftfahrtbehörde der Vereinigten Staaten genehmigte im Jahr 2024 den routinemäßigen BVLOS-Betrieb und ermöglichte es Versorgungsunternehmen, Grenzbehörden und Pipeline-Betreibern, lineare Anlagen ohne bemannte Begleitflugzeuge zu überwachen.[2]Bundesluftfahrtbehörde, „Betrieb jenseits der Sichtlinie”, faa.gov Die Zivilluftfahrtbehörde Australiens verabschiedete 2025 einen ähnlichen BVLOS-Rahmen und erweiterte die Drohnenpatrouillienabdeckung für abgelegene Bergbaustandorte und Offshore-Ölplattformen. Der F3411-Standard zur Fernidentifizierung von ASTM International beruhigt Bedenken der öffentlichen Sicherheit, indem er die Echtzeitübertragung von Drohnen-ID und Telemetrie vorschreibt. Shield AIs V-BAT-Plattform, die 2025 einen mehrjährigen Perimeter-Überwachungsvertrag der US-Armee gewann, ist ein Beispiel für militärische Validierung, die in die zivile Beschaffung überschwappt. Die Abstimmung von Regulierung, Standards und felderprobter Technologie verkürzt die Einführungszeiträume in den Bereichen Energie, Transport und Verteidigung.

Vorschriften zur Perimeter-Einbruchserkennung bei Energieanlagen

Drohneneinbrüche bei Saudi-Aramco-Standorten und Ransomware-Angriffe auf Pipelines in den Vereinigten Staaten veranlassten neue Sicherheitsvorschriften. Die Nationale Cybersicherheitsbehörde Saudi-Arabiens erließ 2025 Richtlinien, die Betriebslizenzen für Energieanlagen an die Einhaltung autonomer Patrouilleanforderungen knüpfen. Die Richtlinien der Transportbehörde der Vereinigten Staaten für Pipelinesicherheit aus dem Jahr 2024 empfehlen eine 24/7-Perimeterüberwachung und drängen Betreiber zu hybriden Boden- und Luftpatrouillienrobotern. Compliance-Fenster von 18–36 Monaten treiben einen kurzfristigen Auftragsrückstand für robuste Plattformen an, die Wüstenhitze, Küstenfeuchtigkeit und korrosive Umgebungen standhalten können.

Einführung von Roboter-als-Dienstleistung durch gewerbliche Immobilienbetreiber

Gewerbliche Vermieter tauschen kostspielige Wachverträge gegen Abonnementmodelle aus, die Hardware, Software und Fernüberwachung bündeln. Knightscopes K5 wird zu etwa 7 USD pro Stunde vermietet und schlägt damit vollständig kalkulierte menschliche Arbeit in großen US-amerikanischen Ballungsräumen. Cobalt Robotics erweiterte seinen RaaS-Fußabdruck im Jahr 2025 durch eine Partnerschaft mit HITEK AI und installierte Indoor-Patrouillienroboter in Rechenzentren und Unternehmensgeländen. Der vom Anbieter betriebene Ansatz schützt Immobilienverwalter vor Kapitalrisiken und garantiert Hardware-Aktualisierungszyklen, was mit Unternehmensrichtlinien übereinstimmt, Sicherheitsausgaben aus der Bilanz herauszuhalten.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Funkfrequenzspektrum-Vorschriften, die Multi-Roboter-Flotten einschränken | -1.8% | Global, ausgeprägt in Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Öffentlicher Widerstand gegen Gesichtserkennung in Patrouillienrobotern bei kommunalen Einsätzen | -1.5% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Hohe Gesamtkosten robuster Geländefahrzeuge für petrochemische Standorte | -1.2% | Global, konzentriert in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Lücken bei der Cybersicherheitshärtung, die Befehls- und Kontrollverbindungen Spoofing und Störungen aussetzen | -1.1% | Global, erhöht in umstrittenen Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Funkfrequenzspektrum-Vorschriften, die Multi-Roboter-Flotten einschränken

Schwarmintelligenz erfordert Verbindungen mit geringer Latenz, doch die Funkfrequenzzuweisungen variieren stark. Die Weltfunkkonferenz 2023 der Internationalen Fernmeldeunion reservierte 5,9 GHz für die Fahrzeugvernetzung in einigen Regionen, während andere es für WLAN nutzen, was Sicherheitsroboter-Anbieter zwingt, mehrere Funkkonfigurationen zu entwickeln.[3]Internationale Fernmeldeunion, „Schlussakte der Weltfunkkonferenz 2023”, itu.int Mitglieder der Europäischen Union wenden unterschiedliche Regeln auf industrielle Sub-1-GHz-Bänder an, was die Zertifizierungskosten erhöht und grenzüberschreitende Einführungen verzögert. Bis Gremien wie ETSI harmonisierte Bänder festlegen, werden Betreiber mit größerer Integrationskomplexität und reduzierten Skaleneffekten konfrontiert sein.

Öffentlicher Widerstand gegen Gesichtserkennung in Patrouillienrobotern bei kommunalen Einsätzen

Lokale Regierungen und Datenschutzbefürworter lehnen biometrische Überwachung ab. San Francisco verbot 2019 die städtische Nutzung von Gesichtserkennung, eine Regel, die noch immer in Kraft ist und von Oakland und Berkeley gespiegelt wird. Das Gesetz über künstliche Intelligenz der Europäischen Union, das 2024 abgeschlossen wurde, klassifiziert die biometrische Echtzeit-Identifizierung in öffentlichen Räumen als hochriskant und unterwirft Einsätze strengen Konformitätsbewertungen. Einzelhändler und Immobilienverwalter, die Gesichtserkennungsroboter einsetzen, riskieren Rechtsstreitigkeiten und Reputationsschäden, was zu einem Schwenk hin zu anonymisierten Verfolgungsmodi führt, die forensischen Wert opfern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Unterwasserplattformen gewinnen durch Marinebedarf

Autonome Unterwasserfahrzeuge, die heute nur einen Minderheitsanteil ausmachen, expandieren mit einer CAGR von 13,96 %, da Marinen nach dauerhaften Unterwasser-Aufklärungsfähigkeiten suchen. Der Haushalt der US-Marine für das Haushaltsjahr 2026 sah 257,5 Millionen USD für extra-große autonome Unterwasserfahrzeuge vor, und Australiens Ghost Shark strebt bis 2027 eine Ausdauer von 60 Tagen an. Unbemannte Bodenfahrzeuge machten dennoch 47,23 % des Umsatzes im Jahr 2025 aus, was ihre Vielseitigkeit bei Indoor-Patrouillen, Kampfmittelbeseitigungsmissionen und Perimeter-Durchsuchungen widerspiegelt. Boston Dynamics' Spot gewann Verträge mit dem New Yorker Polizeipräsidium und der Behörde für Heimatschutzwissenschaft und -technologie Singapurs und unterstreicht damit seine Anpassungsfähigkeit an städtische und industrielle Umgebungen. Hybride amphibische Roboter, die zwischen Stränden und flachen Gewässern wechseln können, dienen Küsten-LNG-Terminals und Offshore-Windparks, stehen jedoch vor hohen Anschaffungskosten von über 600.000 USD.

Der Markt für Sicherheitsroboter für Unterwasserplattformen wird voraussichtlich stark wachsen, da verbündete Indo-Pazifik-Marinen ihre Unterwassersensornetzwerke ausbauen. Im Gegensatz dazu moderiert sich das Wachstum bei Bodenfahrzeugen, da installierte Basen reifen, obwohl Erneuerungszyklen, die sich auf modulare Sensornutzlasten konzentrieren, eine gesunde Ersatzkurve aufrechterhalten. Im Prognosezeitraum wird die Plattforminteroperabilität mit gemeinsamen Domänenbefehlsnetzwerken zu einem entscheidenden Faktor bei der Vergabe von Verträgen werden und Anbieter dazu veranlassen, offene Architekturstandards zu übernehmen.

Nach Komponente: Software-Stack wächst mit zunehmender KI-Reife

Hardware machte 64,89 % des Umsatzes im Jahr 2025 aus, aber Wahrnehmungs-, Kartierungs- und Flottenorchestrierungssoftware expandiert schneller mit einer CAGR von 13,91 %. NVIDIA-Jetson-Orin-Module werden jetzt mit Shield AI-, Knightscope- und Anduril-Robotern geliefert und bieten 200 TOPS Edge-KI-Rechenleistung für die Echtzeiterkennung. Der vom Markt für Sicherheitsroboter gehaltene Marktanteil durch Software-Abonnements steigt, da Kunden wiederkehrende Gebühren für Over-the-Air-Updates zahlen, die die Genauigkeit verbessern und Funktionen hinzufügen. Teledyne FLIRs Infrarotmodule bleiben allgegenwärtig und bieten kilometerweit Erkennung in Umgebungen ohne Licht.

Dienstleistungen wie Installation, Schulung und Fernüberwachung bleiben ein kleinerer, aber wachsender Anteil. Der Wechsel zu Roboter-als-Dienstleistung verlagert das Anlagenrisiko auf Anbieter und erhöht die Einnahmen aus monatlichen Gebühren statt aus Einmalverkäufen. Compliance-Standards wie ISO 13482 beeinflussen die Erwartungen an die Servicequalität, und frühe Anwender belohnen Anbieter, die autonome Patrouillen mit 24/7-menschlicher Fernsteuerung zur Vorfallsbestätigung verbinden können.

Nach Endnutzer: Gewerbliche Einführung beschleunigt sich inmitten des Einzelhandelsschwunds

Verteidigungs- und Militärkäufer kontrollieren noch immer 56,73 % der Ausgaben im Jahr 2025, angetrieben durch die Modernisierung der Kampfmittelbeseitigung und unbemannte Aufklärung. Doch gewerbliche und industrielle Einrichtungen führen das Wachstum mit einer CAGR von 14,16 % an, angetrieben durch organisierte Einzelhandelskriminalität, die US-amerikanische Händler im Jahr 2024 112 Milliarden USD kostete. Walmart und Target erproben Regalscanner-Roboter, die auch als Patrouillieneinheiten nach Geschäftsschluss dienen und einen Mehrfachnutzen-ROI veranschaulichen. Regierungs- und Strafverfolgungsbehörden nehmen die mittlere Ebene ein und balancieren Sicherheitsvorteile gegen bürgerrechtliche Bedenken. Wohnanwesen bilden eine embryonale Nische, die durch sechsstellige Preisschilder und maßgeschneiderte Supportbedürfnisse begrenzt wird.

Da Finanzvorstände Betriebskostenmodelle übernehmen und Versicherer den Einsatz autonomer Patrouillen incentivieren, ist der Markt für Sicherheitsroboter auf Unternehmensgeländen für erhebliches Wachstum gerüstet. Während Verteidigungsbudgets robust bleiben, verlängern sich militärische Beschaffungszeitpläne. Dieser Wandel vollzieht sich, während Streitkräfte ihre Anforderungen an die sich entwickelnden Standards der NATO, der Five-Eyes-Allianz und der Partner im Indo-Pazifik-Raum anpassen.

Nach Anwendung: Aufklärung wächst durch BVLOS-Gewinne

Routinemäßige Patrouille und Überwachung machten 48,91 % des Umsatzes im Jahr 2025 aus, aber Spionage und Aufklärung erzielten die höchste Wachstumsgeschwindigkeit mit einer CAGR von 14,33 %. Die BVLOS-Genehmigung der Bundesluftfahrtbehörde ermöglicht es Drohnen, Grenzzonen und Pipeline-Korridore ohne menschliche Begleitung zu überwachen und senkt die Stundenkosten der Versorgungsunternehmen um mehr als die Hälfte. Knightscopes K5 überschritt Mitte 2025 2 Millionen autonome Betriebsstunden und bewies damit die Zuverlässigkeit für wiederkehrende Runden. Sprengstofferkennungsroboter halten eine stetige Verteidigungsnachfrage aufrecht; Northrop Grummans neue Kampfmittelbeseitigungsplattform wurde 2025 an das US-Marinekorps geliefert. Einsätze bei Such- und Rettungsoperationen stiegen nach großen Katastrophen im Jahr 2024, wobei japanische Behörden Vierfüßer in Erdbebentrümmern einsetzten.

Verbesserungen bei der Ausdauer und verstärkte verschlüsselte Befehls- und Kontrollsysteme sind entscheidend für den Marktanteil von Aufklärungsplattformen im Bereich Sicherheitsroboter. Anbieter steigern den Ermittlungswert für Grenztruppen und Betreiber kritischer Infrastrukturen durch die Integration KI-gesteuerter Änderungserkennungsanalysen. Diese Analysen markieren anomale Aktivitäten, die bei aufeinanderfolgenden Drohnendurchgängen erkannt werden.

Geografische Analyse

Nordamerika beherrschte 37,83 % des Marktanteils für Sicherheitsroboter im Jahr 2025, unterstützt durch ausgereifte Verteidigungsbeschaffung, expandierende Roboter-als-Dienstleistung-Einführungen im Einzelhandel und den BVLOS-Rahmen der Bundesluftfahrtbehörde. Die regionalen Ausgaben werden durch das mehrjährige Budget der US-Marine für extra-große autonome Unterwasserfahrzeuge und durch kanadische Bergbaubetreiber gestärkt, die unbemannte Bodenfahrzeuge an abgelegenen Standorten einsetzen. Mexiko weitet die Drohnenüberwachung entlang beider Grenzen durch bilaterale Sicherheitshilfe aus und verbreitert den adressierbaren Markt für Sicherheitsrobotik auf dem gesamten Kontinent. Wettbewerbsfähige Pilotprojekte bei US-amerikanischen Versorgungsunternehmen zeigen, dass Luftroboter die Inspektionskosten um mehr als 40 % senken können, was einen starken wirtschaftlichen Anreiz für weitere Investitionen schafft. Da sich die Cybersicherheitshärtungsstandards verschärfen, bevorzugen nordamerikanische Käufer zunehmend Plattformen mit verschlüsselten Befehlsverbindungen und Anti-Störschutz.

Der Nahe Osten wird bis 2031 voraussichtlich mit einer CAGR von 14,39 % wachsen, dem schnellsten Tempo unter allen Regionen. Saudi-Arabiens Vision-2030-Mandate knüpfen Lizenzen für Raffinerien und Entsalzungsanlagen an die Einhaltung autonomer Patrouilleanforderungen und lösen sofortige Ausschreibungen für robuste Hybridplattformen aus. Die Vereinigten Arabischen Emirate haben unbemannte Bodenfahrzeuge für das Crowd-Management und maritime Drohnen für die Hafensicherheit erprobt, was staatliche Unterstützung signalisiert, die die Einführung im privaten Sektor risikoärmer macht. Israel exportiert weiterhin Aufklärungsdrohnen an Nachbarstaaten trotz Exportkontrollprüfungen und fügt spezialisierte Nutzlastnachfrage wie Loitering-Munition für die Grenzüberwachung hinzu.

Europa hält einen mittleren Anteil, angetrieben durch das Vereinigte Königreich, Deutschland und Frankreich, doch das Wachstum hinkt aufgrund strenger biometrischer Datenschutzregeln im Rahmen des Gesetzes über künstliche Intelligenz der Europäischen Union hinterher. Deutschlands Sicherheitstechnologierichtlinien erfordern zertifizierte Verschlüsselung für Befehls- und Kontrollverbindungen, was die Anbieterqualifikationszyklen verlängert und etablierte Verteidigungsunternehmen begünstigt. Der Asien-Pazifik-Raum zeigt eine rasche Einführung in China, Japan, Südkorea und Indien, da Regierungen die Grenzsicherheit modernisieren und Arbeitskräftemangel abmildern; China allein hat Tausende von Patrouillienrobotern in großen Metrosystemen eingesetzt. Südamerika und Afrika bleiben nascent, aber wachsend, wobei Brasiliens Regenwald-Überwachungsprogramm und Südafrikas Pilotprojekte im privaten Sicherheitsbereich frühe Dynamik veranschaulichen. Währungsbeschränkungen und Einfuhrzölle dämpfen das unmittelbare Volumen in diesen aufstrebenden Regionen, aber multilaterale Finanzierung und sinkende Hardwarepreise werden voraussichtlich zusätzliche Aufträge über den Prognosezeitraum hinaus erschließen.

Wettbewerbslandschaft

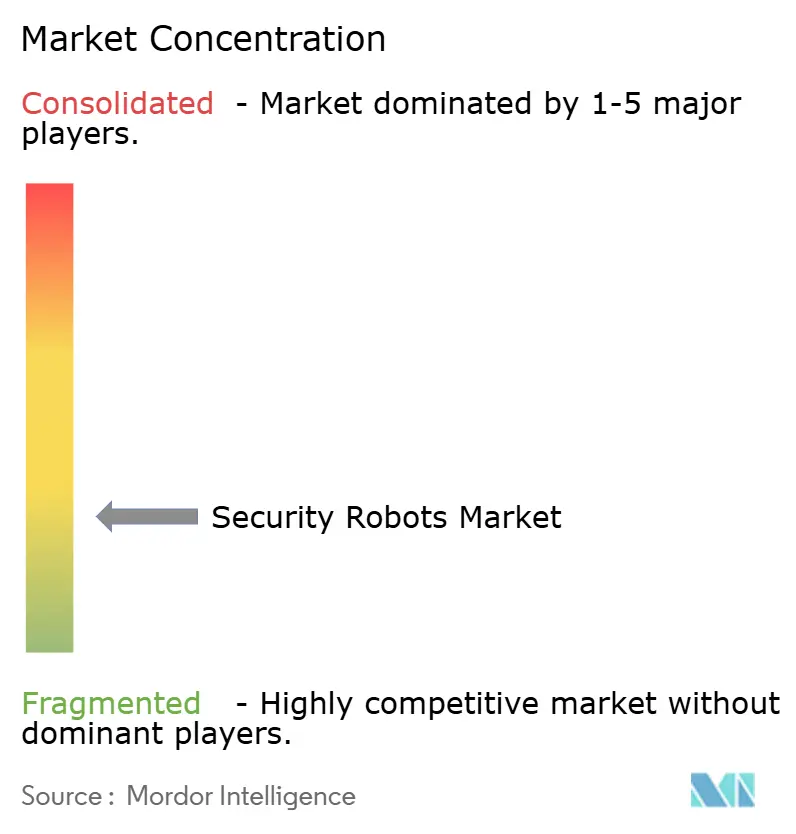

Der Markt für Sicherheitsroboter ist mäßig konzentriert, wobei die fünf größten Anbieter knapp unter 60 % des globalen Umsatzes ausmachen. Traditionelle Verteidigungsunternehmen wie Lockheed Martin, Northrop Grumman, BAE Systems, Thales und Leonardo nutzen langjährige Befehls- und Kontrollverträge, um autonome Boden-, Oberflächen- und Luftplattformen in integrierte Sicherheitsangebote zu bündeln. Ihre installierte Basis und Sicherheitsfreigaben bieten Wechselkostenvorteile, doch langsamere Software-Veröffentlichungszyklen lassen Öffnungen für schneller agierende Herausforderer.

Reine Robotikunternehmen wie Knightscope, Cobalt Robotics, Boston Dynamics und Shield AI expandieren durch flexible Abonnementpreise und schnelle Edge-KI-Updates. Knightscopes Vereinbarung vom November 2025 mit Allied Universal platzierte K5-Patrouillienroboter auf 50 US-amerikanischen Unternehmensgeländen und Einkaufszentren unter einem gebündelten Abonnementmodell und demonstrierte damit kommerzielle Skalierbarkeit. Shield AIs Folgevertrag vom Januar 2026 für V-BAT-Drohnen mit der US-Armee fügt eine hochkarätige Referenz hinzu, die bei Betreibern kritischer Infrastrukturen Anklang findet, die bewährte Ausdauer und autonome Startfähigkeiten suchen. Anduril Industries schloss im Dezember 2025 Seetests seines extra-großen Unterwasserfahrzeugs Ghost Shark ab und positioniert das Unternehmen für zukünftige Marineausschreibungen, die modulare Nutzlastbuchten schätzen.

Komponentenspezialisten prägen ebenfalls die Wettbewerbsdynamik. Teledyne FLIR sicherte sich im August 2025 einen Auftrag für Thermalmodule in unbemannten Oberflächenfahrzeugen und festigte damit seine Rolle als bevorzugter Infrarotsensorlieferant für mehrere Plattformbauer. NVIDIAs Jetson-Orin-Chips treiben Wahrnehmungssysteme bei mehreren Anbietern an und verlagern die Differenzierung hin zu Softwarealgorithmen und Over-the-Air-Funktionsfreischaltungen. Aufkommende Nischenmärkte wie amphibische Roboter für Küstenenergieanlagen und cybersicherheitsgehärtete Funkgeräte, die gegen Spoofing resistent sind, ziehen Start-ups an, die schnell iterieren können, ohne durch Altlasten belastet zu sein. Da Käufer offene Architekturen und Verschlüsselungsupdates über den Lebenszyklus priorisieren, sind Anbieter, die sichere Hardware mit abonnementbasierter KI-Software verbinden, am besten positioniert, um ihren Marktanteil bis 2031 auszubauen.

Marktführer im Bereich Sicherheitsroboter

Lockheed Martin Corp.

Northrop Grumman Corp.

Thales SA

BAE Systems plc

Leonardo S.p.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Shield AI gewann einen Folgeauftrag in Höhe von 45 Millionen USD von der US-Armee zur Stationierung von V-BAT-Aufklärungsdrohnen auf zusätzlichen vorgeschobenen Stützpunkten in Europa und im Indo-Pazifik.

- Dezember 2025: Anduril Industries schloss die ersten Seetests seines extra-großen autonomen Unterwasserfahrzeugs Ghost Shark mit der Königlich Australischen Marine ab und validierte eine Ausdauer von 60 Tagen sowie modulare Sensorbuchten.

- November 2025: Knightscope ging eine Partnerschaft mit Allied Universal ein, um K5-Sicherheitsroboter auf 50 US-amerikanischen Unternehmensgeländen und Einkaufszentren unter einem gebündelten Abonnementmodell einzusetzen.

- Oktober 2025: Northrop Grumman lieferte Kampfmittelbeseitigungsroboter der nächsten Generation an das US-Marinekorps im Rahmen eines Vertrags über 78 Millionen USD.

Berichtsumfang des globalen Marktes für Sicherheitsroboter

Der Marktbericht für Sicherheitsroboter ist segmentiert nach Typ (unbemannte Bodenfahrzeuge, autonome Unterwasserfahrzeuge, hybride amphibische Roboter), Komponente (Hardware, Software und KI-Stack, Dienstleistungen), Endnutzer (Verteidigung und Militär, Regierung und Strafverfolgung, gewerbliche und industrielle Einrichtungen, Wohn- und Privatanwesen), Anwendung (Patrouille und Überwachung, Sprengstofferkennung und -beseitigung, Spionage und Aufklärung, Such- und Rettungseinsätze bei Katastrophen, Einsatz in Brand- und Gefahrenumgebungen) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Unbemannte Bodenfahrzeuge |

| Autonome Unterwasserfahrzeuge |

| Hybride amphibische Roboter |

| Hardware |

| Software und KI-Stack |

| Dienstleistungen |

| Verteidigung und Militär |

| Regierung und Strafverfolgung |

| Gewerbliche und industrielle Einrichtungen |

| Wohn- und Privatanwesen |

| Patrouille und Überwachung |

| Sprengstofferkennung und -beseitigung |

| Spionage und Aufklärung |

| Such- und Rettungseinsätze bei Katastrophen |

| Einsatz in Brand- und Gefahrenumgebungen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Typ | Unbemannte Bodenfahrzeuge | ||

| Autonome Unterwasserfahrzeuge | |||

| Hybride amphibische Roboter | |||

| Nach Komponente | Hardware | ||

| Software und KI-Stack | |||

| Dienstleistungen | |||

| Nach Endnutzer | Verteidigung und Militär | ||

| Regierung und Strafverfolgung | |||

| Gewerbliche und industrielle Einrichtungen | |||

| Wohn- und Privatanwesen | |||

| Nach Anwendung | Patrouille und Überwachung | ||

| Sprengstofferkennung und -beseitigung | |||

| Spionage und Aufklärung | |||

| Such- und Rettungseinsätze bei Katastrophen | |||

| Einsatz in Brand- und Gefahrenumgebungen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Sicherheitsroboter zwischen 2026 und 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er eine CAGR von 13,34 % verzeichnet und von 20,22 Milliarden USD im Jahr 2026 auf 37,82 Milliarden USD bis 2031 steigt.

Welcher Plattformtyp wächst am schnellsten?

Autonome Unterwasserfahrzeuge verzeichnen die schnellste Entwicklung und wachsen mit einer CAGR von 13,96 % auf der Grundlage expandierender Marine-Aufklärungsbudgets.

Warum beschleunigen gewerbliche Einrichtungen die Einführung?

Der Einzelhandelsschwund erreichte 2024 112 Milliarden USD und drängte Händler zu Indoor-Bodenrobotern, die Diebstahl abschrecken, während die Roboter-als-Dienstleistung-Preisgestaltung anfängliche Kapitalaufwendungen vermeidet.

Was treibt die Einführung von Sicherheitsrobotern im Nahen Osten an?

Vision-2030-Infrastrukturprojekte und Cybersicherheitsmandate, die Energiestandortlizenzen an die Einhaltung autonomer Patrouilleanforderungen knüpfen, schaffen dringenden Bedarf.

Wie profitieren Immobilienverwalter von Roboter-als-Dienstleistung?

RaaS wandelt den Hardwarebesitz in monatliche Betriebskosten um, beinhaltet Software-Updates und eliminiert das Risiko technologischer Veralterung.

Welches Hemmnis behindert städtische Einsätze am stärksten?

Der öffentliche Widerstand gegen Gesichtserkennung in Patrouillienrobotern hat Städte wie San Francisco dazu veranlasst, biometrische Überwachung auf kommunalem Eigentum zu verbieten.

Seite zuletzt aktualisiert am: