Marktgröße und Marktanteil für bemannte Sicherheitsdienste im Nahen Osten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

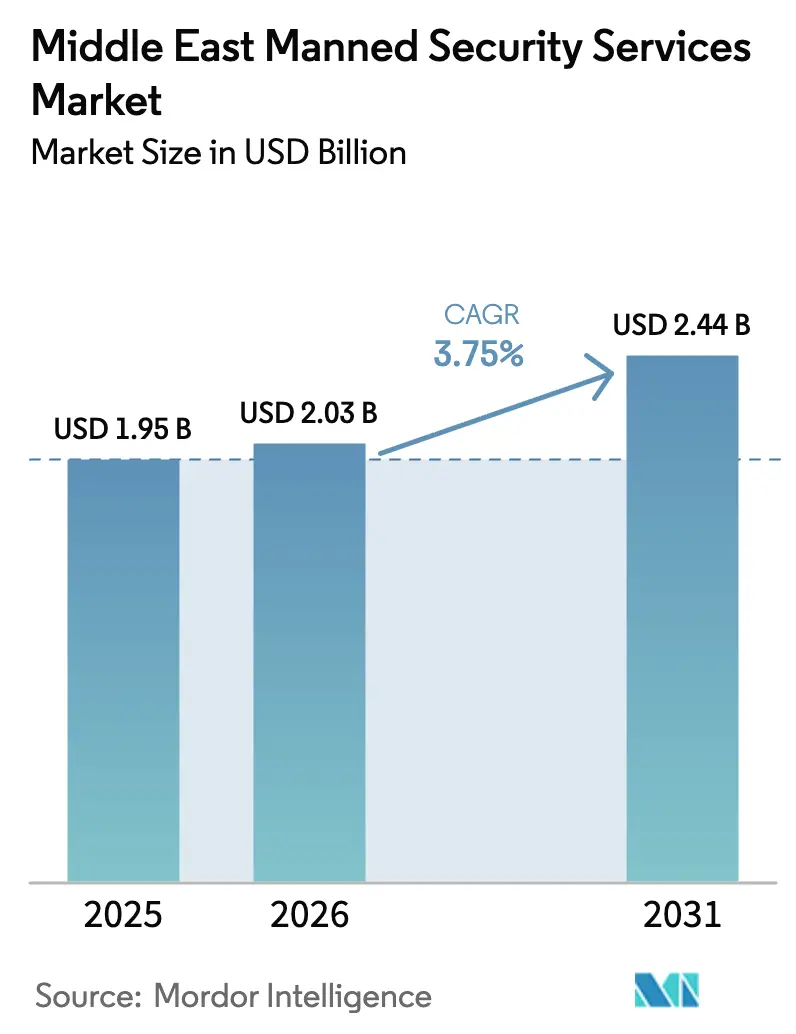

| Marktgröße im Basisjahr (2025) | 1.95 Milliarden US-Dollar |

| Marktgröße (2026) | 2.03 Milliarden US-Dollar |

| Marktgröße (2031) | 2.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.75% CAGR |

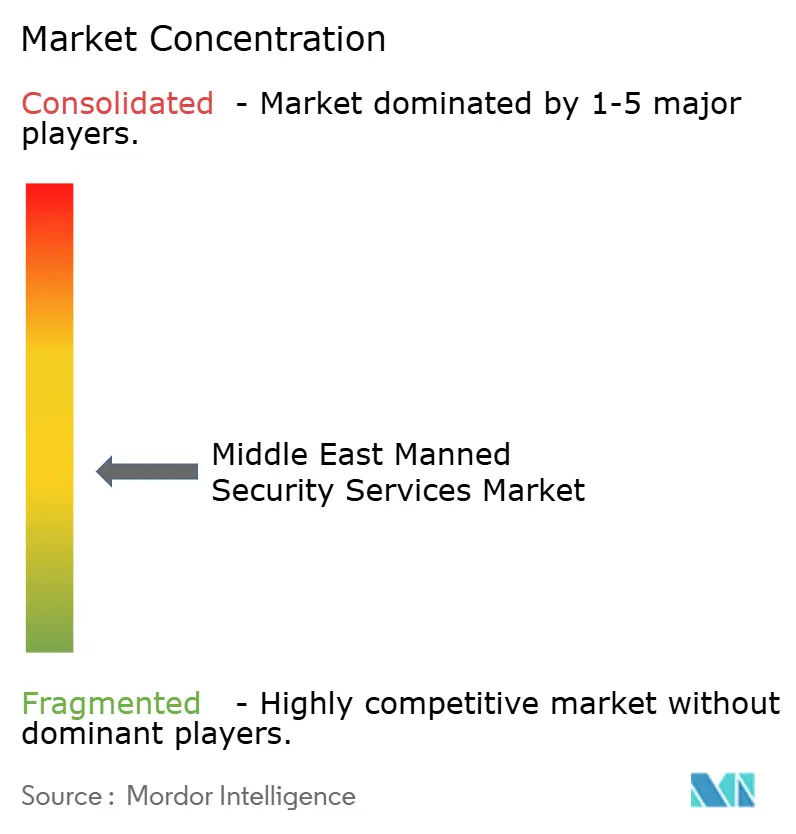

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für bemannte Sicherheitsdienste im Nahen Osten von Mordor Intelligence

Die Marktgröße für bemannte Sicherheitsdienste im Nahen Osten wird voraussichtlich von USD 1,95 Milliarden im Jahr 2025 und USD 2,03 Milliarden im Jahr 2026 auf USD 2,44 Milliarden bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 3,75 % verzeichnen. Die fortschreitende Diversifizierung der Golfwirtschaften in Richtung Tourismus, Logistik und digitale Infrastruktur verändert die Nachfrage und bewegt den Sektor weg von seiner historischen Abhängigkeit von Einkaufszentren und Bürotürmen. Auftraggeber wechseln von reinen Personalmodellen zu hybriden Lösungen, die weniger Vor-Ort-Wachkräfte mit KI-gestützter Überwachung, Drohnenpatrouillen und K9-Teams kombinieren. Lohndruck, strengere Lizenzierungsvorschriften und höhere Versicherungsprämien veranlassen Anbieter dazu, Langzeitverträge mit Eskalationsklauseln zu bevorzugen und spezialisierte Rollen zu priorisieren, die Preisaufschläge erzielen. Die Wettbewerbsintensität ist moderat, doch die Konsolidierung gewinnt an Fahrt, da größere Betreiber lokale Unternehmen übernehmen, um regionale Lizenzen und Ausbildungskapazitäten zu sichern.

Wesentliche Erkenntnisse des Berichts

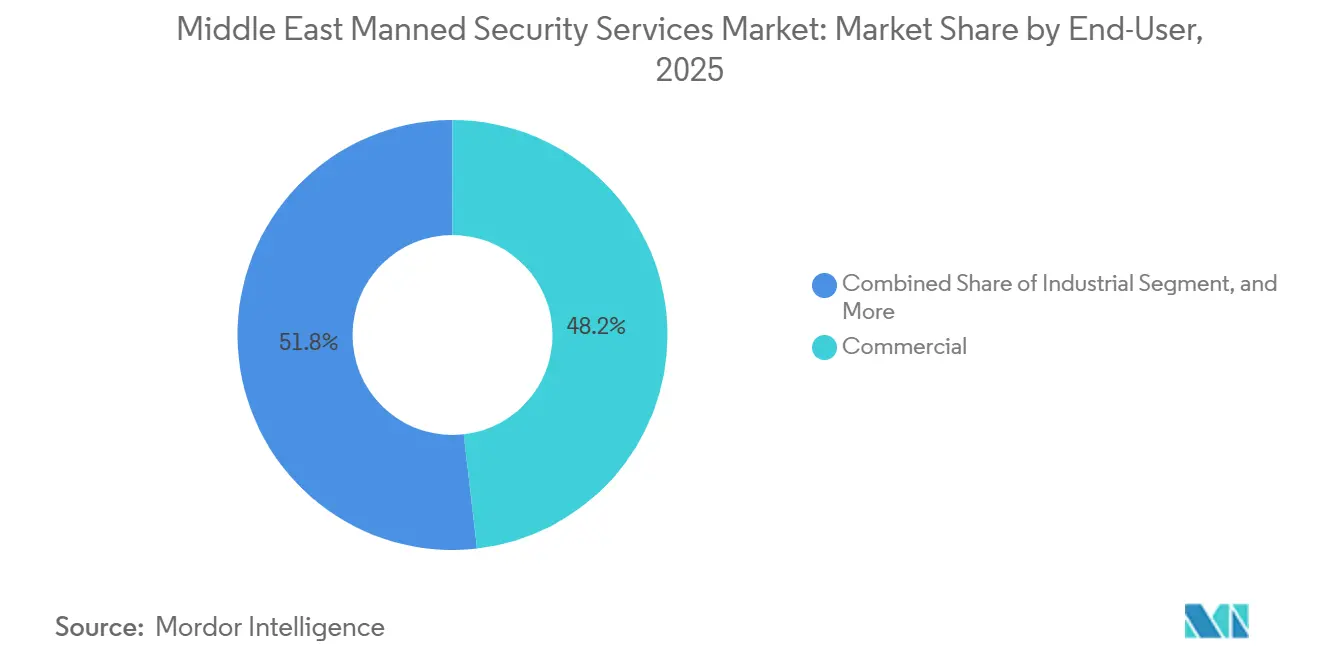

- Nach Endnutzer führten Gewerbeimmobilien im Jahr 2025 mit einem Umsatzanteil von 48,19 %, während Industrieanlagen bis 2031 mit einer CAGR von 4,29 % wachsen.

- Nach Dienstleistungsart erfasste der stationäre Wachdienst 42,53 % des Umsatzes im Jahr 2025; K9- und spezialisierte Schutzdienste verzeichnen mit einer CAGR von 4,55 % bis 2031 das schnellste Wachstum.

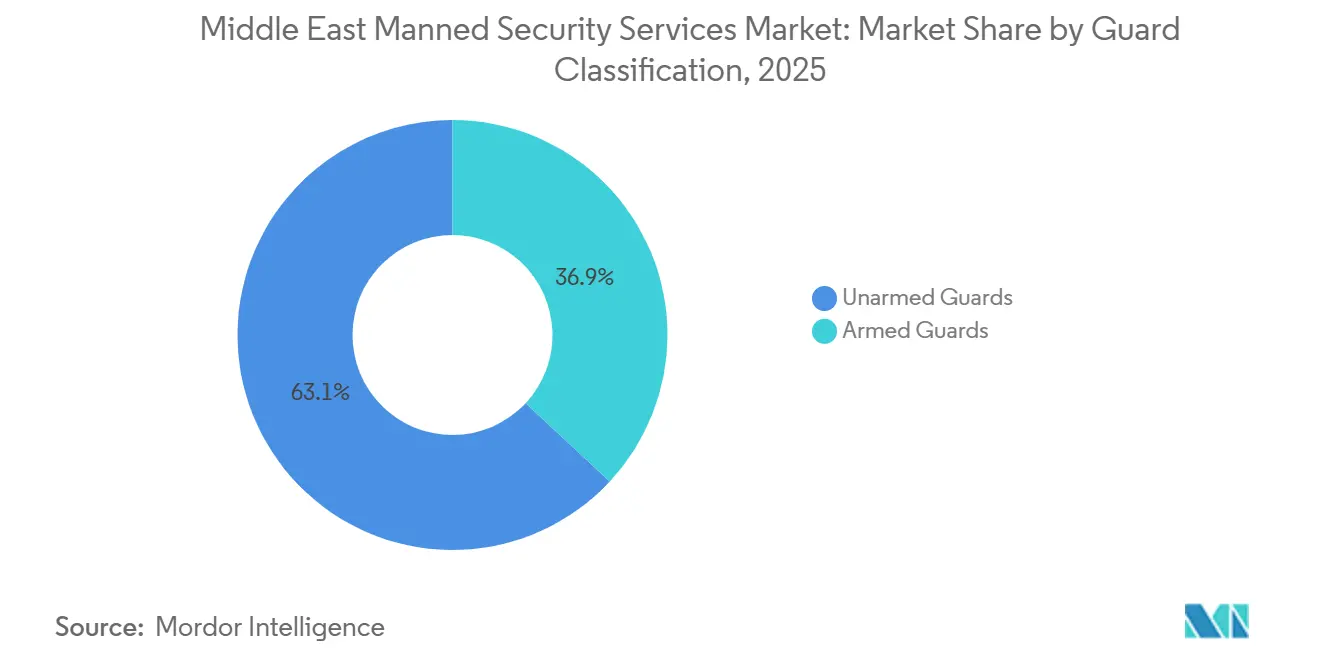

- Nach Wachklassifizierung hielten unbewaffnete Kräfte 63,07 % der Buchungen im Jahr 2025, doch bewaffnete Rollen steigen bis 2031 mit einer CAGR von 4,34 %.

- Nach Vertragslaufzeit entfielen Vereinbarungen mit einer Laufzeit von mehr als 12 Monaten auf 72,73 % des Wertes im Jahr 2025, während Kurzzeit- und Veranstaltungsaufträge mit einer CAGR von 4,61 % wachsen.

- Nach Geografie trug die Vereinigten Arabischen Emirate 27,92 % des Umsatzes im Jahr 2025 bei; Saudi-Arabien verzeichnet bis 2031 die höchste CAGR von 4,58 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für bemannte Sicherheitsdienste im Nahen Osten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Proliferation von Großveranstaltungen und Tourismusexpansion | +1.80% | Vereinigte Arabische Emirate, Saudi-Arabien, Katar | Mittelfristig (2–4 Jahre) |

| Beschleunigung von Infrastruktur- und Industrieprojekten | +1.20% | Saudi-Arabien, Vereinigte Arabische Emirate, Oman | Langfristig (≥ 4 Jahre) |

| Vorschriften zur Einhaltung gesetzlicher Anforderungen und Lizenzierungspflichten | +0.50% | GCC-weit | Kurzfristig (≤ 2 Jahre) |

| Diversifizierung im Rahmen von Vision 2030 und Wachstum des Privatsektors | +0.90% | Saudi-Arabien, Bahrain, Kuwait | Langfristig (≥ 4 Jahre) |

| Einführung hybrider Wach- und Technologielösungen zur Kostenoptimierung | +0.60% | Vereinigte Arabische Emirate, Saudi-Arabien | Mittelfristig (2–4 Jahre) |

| Steigende Erwerbsbeteiligung von Frauen und geschlechtsspezifische Sicherheitsnachfrage | +0.30% | Saudi-Arabien, Vereinigte Arabische Emirate | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Proliferation von Großveranstaltungen und Tourismusexpansion

Saudi-Arabien begrüßte im Jahr 2024 nach der Lockerung der Visabestimmungen 109 Millionen Touristen, was zu akuten Nachfragespitzen führte, wie etwa 3.200 Sicherheitsjobs für den Großen Preis von Saudi-Arabien und 1.800 Wachkräfte pro Veranstaltungsort der Riyadh Season.[1]Saudi-Tourismusbehörde, "Tourismusstatistik 2024," visitsaudi.com Das Erbe der Expo 2020 der Vereinigten Arabischen Emirate hat Pavillons in permanente Konferenzstandorte umgewandelt, die eine ganzjährige Bewachung erfordern, unterstützt durch 17,15 Millionen Übernachtungsgäste in Dubai im Jahr 2024. Katar betreibt weiterhin mehr als 5.000 Wachposten in Fußballstadien, die für Konzerte und Sport umgewidmet wurden. Veranstaltungsverträge tragen Preisaufschläge von 15–20 %, setzen Anbieter jedoch einem Margenrisiko aus, wenn Angebote Monate im Voraus zu Festpreisen abgegeben werden. Luxuswüstencamps in Omans Wahiba-Sands und Saudi-Arabiens Leerem Viertel erfordern ebenfalls bewaffnete, wildnisgeschulte Wachkräfte und erschließen damit einen Nischenumsatzstrom.

Beschleunigung von Infrastruktur- und Industrieprojekten

Das Engagement des Public Investment Fund in Höhe von USD 500 Milliarden für NEOM, Qiddiya und Rotes-Meer-Projekte erfordert 12.000–15.000 Wachkräfte für die Zugangskontrolle zu Baustellen und den Schutz von Vermögenswerten.[2]Saudi-Arabischer Public Investment Fund, "NEOM-, Qiddiya- und Rotes-Meer-Projekte," pif.gov.sa In den Vereinigten Arabischen Emiraten wurde die Khalifa-Industriezone im Jahr 2024 um 2,3 Millionen m² erweitert, was rund um die Uhr bewaffnete Patrouillen gemäß Bundesgesetz Nr. 37 von 2006 erforderlich macht. Omans Duqm-Zone fügte 1.800 Hektar Logistikparks hinzu, die der ISO-28000-Sicherheitszertifizierung unterliegen und neue Verträge für Unternehmen mit dokumentierten Wach-zu-Tor-Verhältnissen generieren. Industriekunden bündeln bemannte Sicherheit mit KI-Videoanalyse, wie das Beispiel der Ras-Tanura-Raffinerie von Saudi Aramco zeigt, wo die Reaktionszeit bei Sicherheitsverletzungen von acht Minuten auf 90 Sekunden sank. Spezialisierte Sicherheitskoordinatoren, die als Verbindung zu Auftragnehmern und Behörden fungieren, verdienen jetzt monatlich USD 4.000–6.000, das Dreifache des Lohns einfacher Wachkräfte.

Vorschriften zur Einhaltung gesetzlicher Anforderungen und Lizenzierungspflichten

Die Regulierungsbehörde für die Sicherheitsbranche in Dubai führte im Jahr 2024 die biometrische Registrierung ein und disqualifizierte 4 % der Wachkräfte aufgrund von Visa- oder Strafverstößen.[3]SIRA, "Lizenzierungs- und Schulungsanforderungen," sira.ae Saudi-Arabien verlängerte im Jahr 2025 die obligatorische Ausbildung auf 60 Stunden und fügte Module zu Cybersicherheit und Erster Hilfe hinzu, was die Einarbeitungskosten pro Wachkraft um USD 80–100 erhöhte. Die Vereinigten Arabischen Emirate schreiben ein Aufsichts-zu-Wach-Verhältnis von 1:50 und vierteljährliche Ausrüstungsprüfungen vor, was Betreiber mit robusten Compliance-Teams begünstigt. Katar verlangt jährliche psychologische Untersuchungen und eine Waffenrezertifizierung für bewaffnete Wachkräfte, was pro Mitarbeiter QAR 1.500 (USD 412) kostet. Neueinsteiger in Dubai müssen eine Kaution von AED 500.000 (USD 136.000) hinterlegen und drei Jahre Betriebsgeschichte nachweisen, was Startups effektiv blockiert.

Diversifizierung im Rahmen von Vision 2030 und Wachstum des Privatsektors

Saudi-Arabiens Vision 2030 zielt darauf ab, den Anteil des Privatsektors am BIP bis 2030 auf 10 % zu steigern, ein Ziel, das Tausende von Sicherheitsstellen in den Bereichen Unterhaltung, Logistik und Gastgewerbe schafft. Die Allgemeine Unterhaltungsbehörde lizenzierte im Jahr 2024 5.200 Veranstaltungen, von denen jede vom Innenministerium genehmigte Wachpläne mit Verhältnissen von 1:150 für Konzerte und 1:100 für Sportveranstaltungen erfordert. Die Einzelhandelsfläche im Königreich wuchs in den Jahren 2024–2025 um 1,2 Millionen m², was neue Posten an Eingängen und Kassenräumen erfordert. Das Nicht-Öl-BIP der Vereinigten Arabischen Emirate wuchs im Jahr 2024 um 6,2 %, wobei die Logistikzentren Jebel Ali und Dubai South 8.000 Wachkräfte für die Frachtprüfung und Fahrerverifizierung beschäftigen. Die steigende Erwerbsbeteiligung von Frauen in Saudi-Arabien, die nun bei 35,6 % liegt, erhöht die Nachfrage nach weiblichen Wachkräften in Einrichtungen nur für Frauen, ein Segment, das jährlich um 7–9 % wächst.

Lohnkosteninflation und Lohndruck

Die Vereinigten Arabischen Emirate erhöhten im Jahr 2024 den Mindestlohn für Wachkräfte von AED 1.200 (USD 327) auf AED 1.500 (USD 408), was die Margen bei arbeitsintensiven Verträgen schmälerte. Saudi-Arabiens Nitaqat-Regelung schreibt vor, dass 15 % der Beschäftigten im privaten Sicherheitsbereich bis 2026 saudische Staatsangehörige sein müssen, was die Lohnkosten für lokale Einstellungen auf USD 2.000–2.500 gegenüber USD 800–1.200 für Expatriates anhebt. Katars Abschaffung des Kafala-Systems im Jahr 2024 erhöhte die Fluktuation auf 18–22 % und erzwang Lohnerhöhungen von 10–12 %. Visabeschränkungen in den Vereinigten Arabischen Emiraten schufen im Jahr 2025 einen Mangel von 3.000–4.000 Wachkräften und trieben die Überstundenkosten in die Höhe. Versicherungsprämien für bewaffnete Rollen stiegen nach zwei Fehlalarmschüssen in Saudi-Arabien um 15–18 %, was die EBITDA-Margen mittelgroßer Unternehmen in den Vereinigten Arabischen Emiraten im Jahr 2024 von 12–14 % auf 8–10 % drückte.

Technologiesubstitution und Automatisierungsbedrohungen

KI-Videoanalyse reduzierte den Bedarf an stationären Wachkräften in Dubais Gewerbegebäuden in den Jahren 2024–2025 um 12–15 %. Drohnenpatrouillen auf saudi-arabischen Solarfarmen decken jetzt 50–70 km pro Schicht ab und reduzieren den Personalbestand an Wachkräften um 20–25 %. Ein einziges Kommandozentrum in Abu Dhabi überwacht 120 Standorte und ersetzt 180 Vor-Ort-Wachkräfte durch 40 Fernbediener und 60 Schnelleinsatzkräfte. Biometrische Systeme in Regierungsgebäuden der Vereinigten Arabischen Emirate entfernten im Jahr 2024 30 % der Empfangswachposten. Hybride Ausschreibungen, wie der Vertrag für den King-Salman-Park aus dem Jahr 2025, der 60 % für Elektronik und 40 % für Patrouillen vorsieht, veranschaulichen die Abkehr von der reinen Personalorientierung. K9-Teams bleiben jedoch unersetzlich und liefern eine höhere Erkennungsgenauigkeit als Sensoren, wobei ein Hund-Hundeführer-Paar jährlich USD 80.000–100.000 kostet. Mindest-Wach-zu-Perimeter-Verhältnisse für kritische Infrastrukturen in den Vereinigten Arabischen Emiraten begrenzen die Reichweite der Automatisierung und sichern 4.000–5.000 Arbeitsplätze.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Endnutzer: Industrieller Schwung baut auf Diversifizierung auf

Industriekunden verzeichneten zwischen 2026 und 2031 ein CAGR-Wachstum von 4,29 % und übertrafen damit die stabile gewerbliche Basis, die im Jahr 2025 48,19 % des Marktanteils für bemannte Sicherheitsdienste im Nahen Osten hielt. Petrochemische Erweiterungen in Ras Tanura und Aluminiumhütten in der Khalifa-Industriezone Abu Dhabi vergeben Verträge für bewaffnete Perimeterschutzteams gemäß Bundesgesetz Nr. 37 von 2006. Wohnimmobilien-Teilsegmente reduzierten Empfangsposten um 30 % nach der Einführung von KI-Analysen, glichen die Kürzungen jedoch durch mobile Patrouillen aus, die die Sichtbarkeit erhalten.

Regierungsministerien und Universitäten bevorzugen weiterhin unbewaffnete Rollen, fügen jedoch weibliche Wachkräfte für Einrichtungen nur für Frauen hinzu, was im Jahr 2024 1.200 Stellen schuf. Gesundheitseinrichtungen in den Vereinigten Arabischen Emiraten stellten in den Jahren 2024–2025 800 zusätzliche Wachkräfte ein, um Besucherströme und das Risiko von Medikamentendiebstahl zu bewältigen. Einzelhandelsketten verhandeln jährlich neu und drücken die Gebühren nach unten, während Industrieunternehmen 3–5-Jahres-Verträge mit Inflationsklauseln unterzeichnen, die die Widerstandsfähigkeit der Marktgröße für bemannte Sicherheitsdienste im Nahen Osten stärken.

Nach Dienstleistungsart: Spezialisierte Rollen erzielen Preisaufschläge

Der stationäre Wachdienst behielt im Jahr 2025 42,53 % des Umsatzes, doch K9- und spezialisierte Schutzdienste expandieren bis 2031 mit einer CAGR von 4,55 %. Der Internationale Flughafen Dubai fügte im Jahr 2024 60 K9-Teams hinzu, wobei jedes Paar mit USD 80.000–100.000 bewertet wird. Mobile Patrouillen verlieren Marktanteile an die Fernüberwachung, da zentralisierte Zentren redundante Posten abbauen. Personenschutz boomt: 1.200 Nahschutzbeamte wurden von saudi-arabischen Unternehmensführern zu monatlich USD 6.000–10.000 eingestellt.

Die Veranstaltungssicherheit stieg während der Riyadh Season 2024–2025 stark an und absorbierte 1.800 Wachkräfte pro Veranstaltungsort. Geldtransportverträge bündeln jetzt Zwei-Wachkraft-Eskorte für die Auffüllung von Geldautomaten, nachdem Raubüberfälle in den Vereinigten Arabischen Emiraten zugenommen haben. Jährliche tierärztliche Untersuchungen für K9-Einheiten fügen AED 15.000–20.000 (USD 4.100–5.450) zu den Compliance-Kosten hinzu, stärken jedoch die Markteintrittsbarrieren.

Nach Wachklassifizierung: Nachfrage nach bewaffneten Kräften gewinnt an Boden

Unbewaffnete Kräfte repräsentierten 63,07 % der Buchungen im Jahr 2025, doch bewaffnete Rollen werden bis 2031 voraussichtlich eine CAGR von 4,34 % verzeichnen. Das saudi-arabische Innenministerium erteilte im Jahr 2024 4.200 neue Genehmigungen, was auf einen strukturellen Wandel hin zu tödlicher Abschreckung in Petrochemie-Anlagen und Logistikzentren hindeutet. In den Vereinigten Arabischen Emiraten dürfen nur kritische Infrastrukturen, Regierungsgebäude und Standorte mit Gefahrstoffen bewaffnete Wachkräfte einsetzen, was 5.000–6.000 Posten gemäß Bundesgesetz Nr. 37 von 2006 aufrechterhält.

Lohnaufschläge von 35–40 % gegenüber unbewaffneten Rollen spiegeln die Waffenausbildung und psychologische Überprüfung wider. Versicherungskosten stiegen in den Jahren 2024–2025 um 15–18 % und drückten kleinere Unternehmen. Hybride Verträge kombinieren unbewaffnete stationäre Wachkräfte mit bewaffneten Schnelleinsatzteams und optimieren so die Abschreckung bei gleichzeitiger Kontrolle der Prämien.

Nach Vertragslaufzeit: Veranstaltungssurge verändert den Mix

Langzeitvereinbarungen mit einer Laufzeit von mehr als 12 Monaten erfassten im Jahr 2025 72,73 % der Buchungen und sicherten den Anbietern planbare Einnahmen. Inflationsgebundene Klauseln schützen die Margen vor Lohnsteigerungen, anders als Veranstaltungsverträge mit Festpreisen. Der Große Preis von Saudi-Arabien 2024 erforderte 3.200 Wachkräfte über vier Tage zu Preisaufschlägen von 15–20 %.

Regierungs- und Industriekunden bevorzugen 3–5-Jahres-Laufzeiten für Kontinuität, während Einzelhandels- und Gastgewerbekunden jährlich verlängern, um wettbewerbsfähige Angebote zu nutzen. Veranstaltungseinsätze sind mit einem Nichterscheinungsrisiko von 25–30 % konfrontiert, was Überbesetzungspuffer erfordert, die die Margen schmälern. Das Arbeitsrecht der Vereinigten Arabischen Emirate schreibt gleiche Mindestlöhne für Veranstaltungs- und Festangestellte vor und begrenzt damit die Flexibilität bei kurzfristigen Einstellungen.

Geografische Analyse

Die Vereinigten Arabischen Emirate trugen im Jahr 2025 27,92 % des Umsatzes bei, doch Saudi-Arabien verzeichnet mit einer CAGR von 4,58 % bis 2031 die schnellste Expansion, angetrieben durch Gigaprojekte, die die Marktgröße für bemannte Sicherheitsdienste im Nahen Osten für Standort- und Veranstaltungsschutz erhöhen. Der Markt der Vereinigten Arabischen Emirate ist ausgereift und zunehmend technologiegetrieben, wobei Gewerbegebäude in den Jahren 2024–2025 den stationären Personalbestand um 12–15 % reduzierten und gleichzeitig in Fernüberwachung und K9-Teams investierten. Katar hält mehr als 5.000 Posten in Stadien und der Doha-Metro aufrecht, obwohl das Wachstum nachlässt, da die Bautätigkeit abnimmt.

Allein die Pipeline des Public Investment Fund Saudi-Arabiens erfordert 12.000–15.000 Wachkräfte für NEOM, Qiddiya und Rotes-Meer-Resorts und untermauert eine robuste Nachfrage nach bewaffneten und spezialisierten Rollen. Die 5.200 lizenzierten Veranstaltungen der Allgemeinen Unterhaltungsbehörde im Jahr 2024 absorbierten 8.000–10.000 Wachkräfte und unterstreichen den Wandel des Königreichs hin zu erlebnisorientierten Sektoren. Regulatorische Unterschiede erschweren regionale Operationen: Dubais Regulierungsbehörde für die Sicherheitsbranche setzt biometrische Registrierung und 48-stündige Grundausbildung durch, Saudi-Arabien schreibt 60 Stunden vor und Katar verhängt jährliche psychologische Beurteilungen für bewaffnetes Personal.

Omans Duqm-Industriekorridor fügte im Jahr 2025 1.800 Hektar Logistikparks hinzu und schuf 600–800 neue Wachposten unter ISO-28000-Zertifizierung. Kuwait und Bahrain zusammen machen 12–15 % des regionalen Umsatzes aus, eingeschränkt durch langsamere Diversifizierung und straffere Fiskalpolitik, übernehmen jedoch weiterhin hybride Wach- und Technologiemodelle. Regionsweit gewinnen Anbieter, die Compliance-Expertise und mehrsprachiges Personal anbieten, einen Vorteil, da Kunden über Grenzen mit unterschiedlichen Vorschriften hinweg expandieren.

Wettbewerbslandschaft

Der Markt für bemannte Sicherheitsdienste im Nahen Osten ist moderat konzentriert: Die multinationalen Konzerne G4S, Securitas und Transguard Group halten zusammen etwa 38 % Marktanteil, während Hunderte lokaler Unternehmen Nischenvertikale abdecken. Transguard Group beschäftigt 17.000 Wachkräfte und bündelt Sicherheit mit Reinigungs- und technischen Dienstleistungen, was mehrjährige Regierungs- und Gewerbeaufträge sichert. G4S nutzt globale Standards und zentralisierte Kommandozentren, steht jedoch im Einzelhandels- und Wohnbereich unter Preisdruck, wo lokale Unternehmen die Löhne um 10–15 % unterbieten.

K9-Erkennung, Personenschutz und Veranstaltungssicherheit erzielen Aufschläge von 25–40 %, doch weniger als 20 regionale Anbieter verfügen über Ausbildungs- und Versicherungskapazitäten, um zu konkurrieren. Frühe Anwender von KI-Analysen und Drohnenpatrouillen reduzierten die Wachkräftezahl um 12–20 %, eine Fähigkeit, die kleinere Wettbewerber aufgrund von Vorabkosten für Hardware und Software in Höhe von USD 200.000–500.000 nur schwer finanzieren können. Disruptoren mit mobilen Apps können Wachkräfte jetzt innerhalb von Stunden Veranstaltungen zuordnen und fordern damit etablierte Anbieter heraus, die 48–72 Stunden für die Mobilisierung benötigen.

Saudi-arabische Lokalisierungsquoten belohnen Unternehmen, die 15 % saudi-arabisches Personal beschäftigen, und zwingen multinationale Konzerne, Lohnaufschläge von 60–80 % zu zahlen, um lokale Staatsbürger zu gewinnen. Dubais Regulierungsbehörde für die Sicherheitsbranche verlangt Kautionen von AED 500.000 und drei Jahre Betriebsgeschichte, was Neueinsteiger behindert und die Konsolidierung fördert. Partnerschaften mit Überwachungsanbietern ermöglichen es Betreibern, hybride Wach- und Technologiepakete anzubieten, die die Kundenkosten um 15–25 % senken und gleichzeitig die Margen erhalten.

Marktführer für bemannte Sicherheitsdienste im Nahen Osten

Hemaya Security Services Co.

Transguard Group LLC

G4S plc

Spark Security Services LLC

Vanguards Safety and Security Services Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Teledyne FLIR Defense sicherte sich einen Auftrag im Wert von USD 7,8 Millionen mit METCO zur Lieferung von Langstrecken-Fahrzeugüberwachungssystemen an einen saudi-arabischen Militärkunden.

- März 2025: Der Tawazun-Rat erteilte Al-Seer Marine und Damen einen Auftrag über USD 354 Millionen für Offshore-Patrouillenboote und stärkte damit die maritime Sicherheitskapazität.

- März 2025: Canadian Medical Center Co. erhielt einen Vertrag über SAR 22,8 Millionen zur Besetzung von Nationalgardekrankenhäusern, was die anhaltenden Investitionen in kritische Infrastrukturen unterstreicht.

- Februar 2025: Die Vereinigten Arabischen Emirate kündigten auf der IDEX Verteidigungsaufträge im Wert von USD 6,45 Milliarden an und schufen damit nachgelagerte Nachfrage nach integrierten Bewachungsdienstleistungen.

Berichtsumfang des Marktes für bemannte Sicherheitsdienste im Nahen Osten

Der Bericht über den Markt für bemannte Sicherheitsdienste im Nahen Osten ist segmentiert nach Endnutzer (Gewerbe, Industrie, Wohnbereich, Behörden und institutionelle Einrichtungen), Dienstleistungsart (stationärer Wachdienst, mobile Patrouillen, K9- und spezialisierter Schutz, Personenschutz), Wachklassifizierung (bewaffnete Wachkräfte, unbewaffnete Wachkräfte), Vertragslaufzeit (Langzeitverträge über 12 Monate, Kurzzeit- und veranstaltungsbasierte Verträge) und Geografie (Vereinigte Arabische Emirate, Saudi-Arabien, Katar, Oman, Kuwait, Bahrain, Rest des Nahen Ostens). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Gewerbe |

| Industrie |

| Behörden und institutionelle Einrichtungen |

| Wohnbereich |

| Stationärer Wachdienst |

| Mobile Patrouille |

| Veranstaltungs- und Menschenmengenkontrollsicherheit |

| Geldtransport und Werttransportlogistik |

| K9- und spezialisierter Schutz |

| Unbewaffnete Wachkräfte |

| Bewaffnete Wachkräfte |

| Langzeitverträge (mehr als 12 Monate) |

| Kurzzeit- und veranstaltungsbasierte Verträge |

| Vereinigte Arabische Emirate |

| Saudi-Arabien |

| Katar |

| Kuwait |

| Oman |

| Bahrain |

| Jordanien |

| Ägypten |

| Rest des Nahen Ostens |

| Nach Endnutzer | Gewerbe |

| Industrie | |

| Behörden und institutionelle Einrichtungen | |

| Wohnbereich | |

| Nach Dienstleistungsart | Stationärer Wachdienst |

| Mobile Patrouille | |

| Veranstaltungs- und Menschenmengenkontrollsicherheit | |

| Geldtransport und Werttransportlogistik | |

| K9- und spezialisierter Schutz | |

| Nach Wachklassifizierung | Unbewaffnete Wachkräfte |

| Bewaffnete Wachkräfte | |

| Nach Vertragslaufzeit | Langzeitverträge (mehr als 12 Monate) |

| Kurzzeit- und veranstaltungsbasierte Verträge | |

| Nach Land | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Katar | |

| Kuwait | |

| Oman | |

| Bahrain | |

| Jordanien | |

| Ägypten | |

| Rest des Nahen Ostens |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für bemannte Sicherheitsdienste im Nahen Osten heute?

Die Marktgröße für bemannte Sicherheitsdienste im Nahen Osten beläuft sich im Jahr 2026 auf USD 2,03 Milliarden und ist auf dem Weg, bis 2031 USD 2,44 Milliarden zu erreichen.

Welches Land verzeichnet das schnellste Wachstum bei der Nachfrage nach privatem Bewachungsdienst?

Saudi-Arabien wächst bis 2031 mit einer CAGR von 4,58 % aufgrund von Gigaprojekten im Rahmen von Vision 2030 und einem Anstieg lizenzierter Unterhaltungsveranstaltungen.

Was treibt den Wandel hin zu spezialisierten Dienstleistungen wie K9 und Personenschutz an?

Flughäfen, kritische Infrastrukturen und vermögende Privatpersonen verlangen eine höhere Erkennungsgenauigkeit und persönliche Sicherheit, was K9- und Nahschutzteams ermöglicht, Preisaufschläge von 25–40 % zu erzielen.

Wie wirken sich Lohnerhöhungen auf Sicherheitsanbieter im Golf aus?

Mindestlohnerhöhungen von bis zu 25 % und Lokalisierungsquoten drücken die EBITDA-Margen in den einstelligen Bereich und veranlassen Unternehmen, Langzeitverträge mit Eskalationsklauseln zu bevorzugen.

Ersetzt Technologie Wachkräfte in der Region?

KI-Analysen, Drohnen und biometrischer Zugang haben den stationären Personalbestand um etwa 15 % reduziert, doch Vorschriften schreiben weiterhin Mindest-Wachkräfteverhältnisse an kritischen Standorten vor und sichern Tausende von Arbeitsplätzen.

Welche Compliance-Hürden stehen Neueinsteigern in Dubai gegenüber?

Sicherheitsunternehmen müssen eine Kaution von AED 500.000 hinterlegen, drei Jahre Betriebsgeschichte nachweisen und alle Wachkräfte in biometrischen und 48-stündigen Ausbildungsprogrammen anmelden, bevor sie eine Lizenz der Regulierungsbehörde für die Sicherheitsbranche erhalten.

Seite zuletzt aktualisiert am: