Marktgröße und Marktanteil für IoT-Professionelle Dienstleistungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

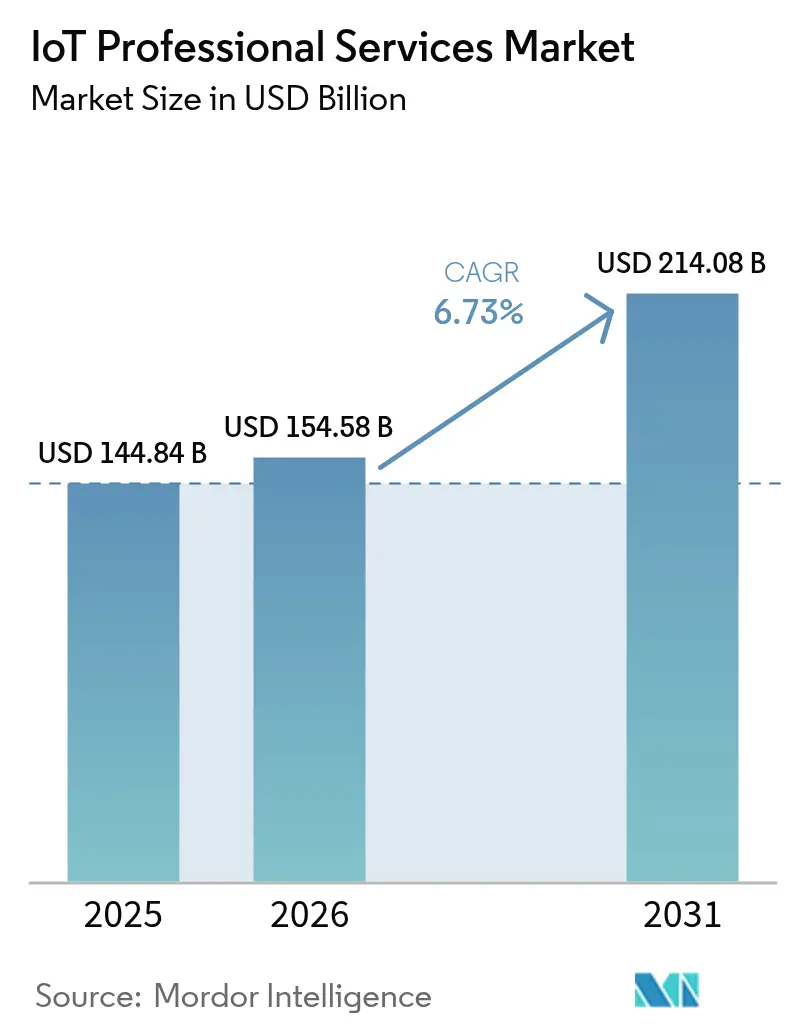

| Marktgröße (2026) | 154.58 Milliarden US-Dollar |

| Marktgröße (2031) | 214.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.73% CAGR |

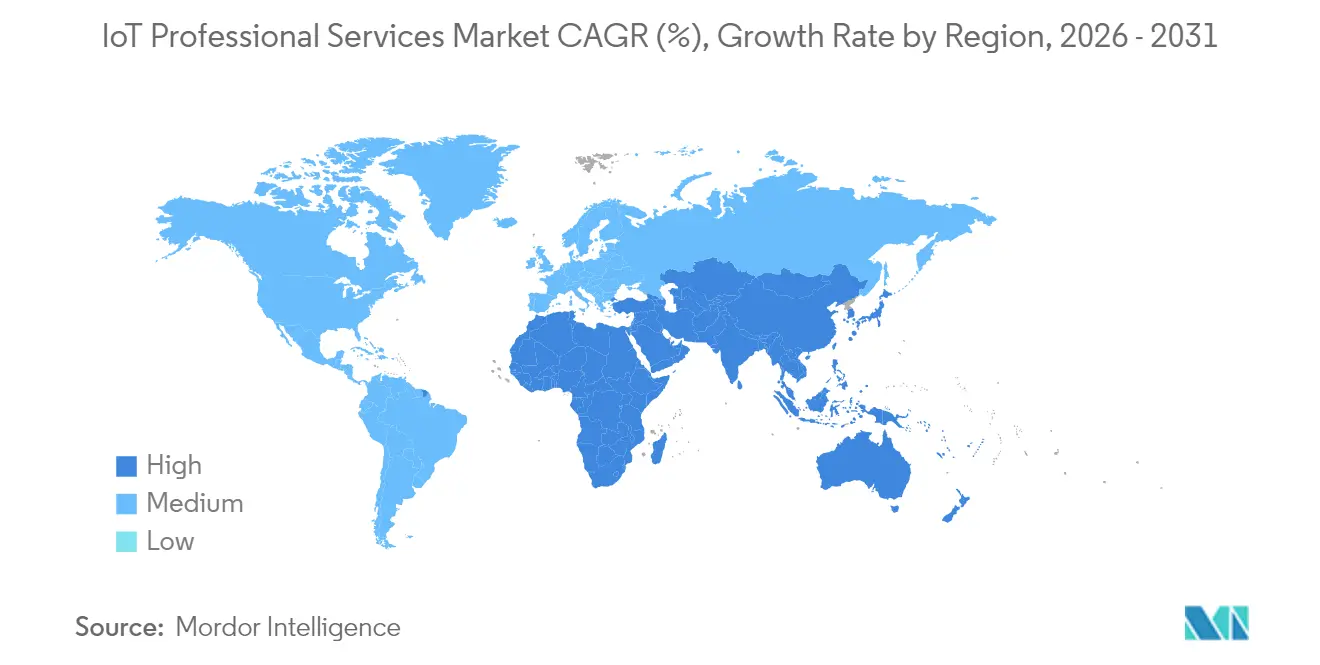

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

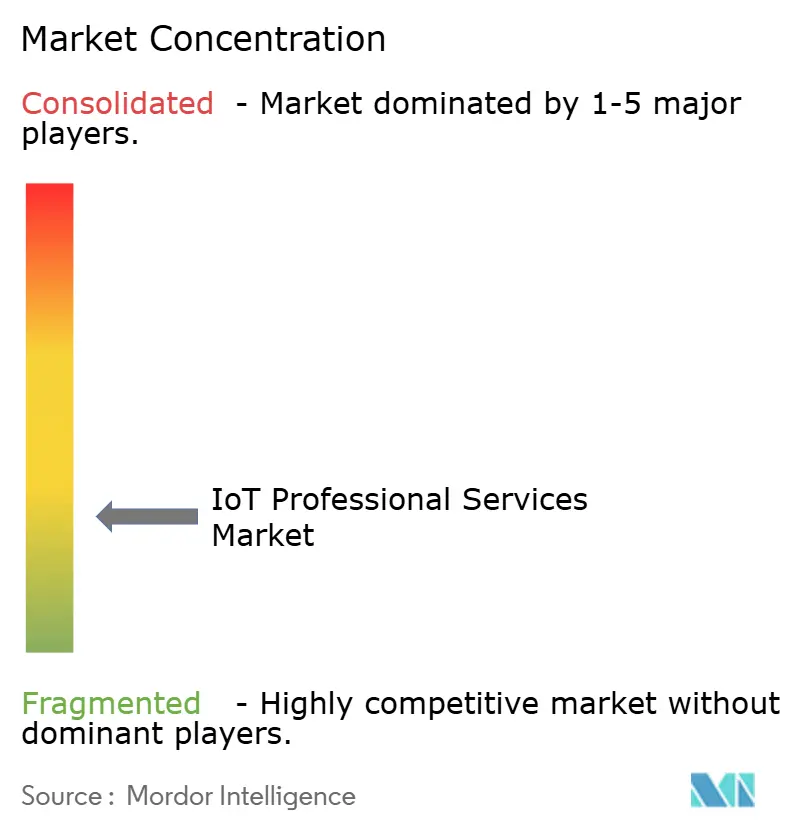

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für IoT-Professionelle Dienstleistungen von Mordor Intelligence

Die Marktgröße für IoT-Professionelle Dienstleistungen wurde im Jahr 2025 auf 144,84 Milliarden USD geschätzt und soll von 154,58 Milliarden USD im Jahr 2026 auf 214,08 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,73 % während des Prognosezeitraums (2026–2031). Die Ausweitung vernetzter Geräte-Ökosysteme, der Ausbau von 5G und Investitionen in Edge-Computing veranlassen Unternehmen dazu, von der Experimentierphase zu vollständigen Implementierungen überzugehen, die spezialisierte Beratung, Systemintegration und Expertise im Bereich verwalteter Dienste erfordern. Ergebnisbasierte Preismodelle, branchenspezifische Lösungen und regulatorische Vorgaben rund um Industrie 4.0 verändern die Art und Weise, wie Anbieter Mehrwert bündeln und liefern. Die Nachfrage ist dort am stärksten, wo hohe Gerätevolumina und datengetriebene Geschäftsmodelle zusammentreffen, doch steigende Cyberrisiken und Talentmangel dämpfen die kurzfristigen Wachstumserwartungen. Insgesamt befindet sich der Markt für IoT-Professionelle Dienstleistungen im Übergang von fragmentierten Projektarbeiten hin zu wiederkehrenden, plattformgestützten Engagements, die technologische Leistung mit Geschäftsergebnissen verknüpfen.

Wichtigste Erkenntnisse des Berichts

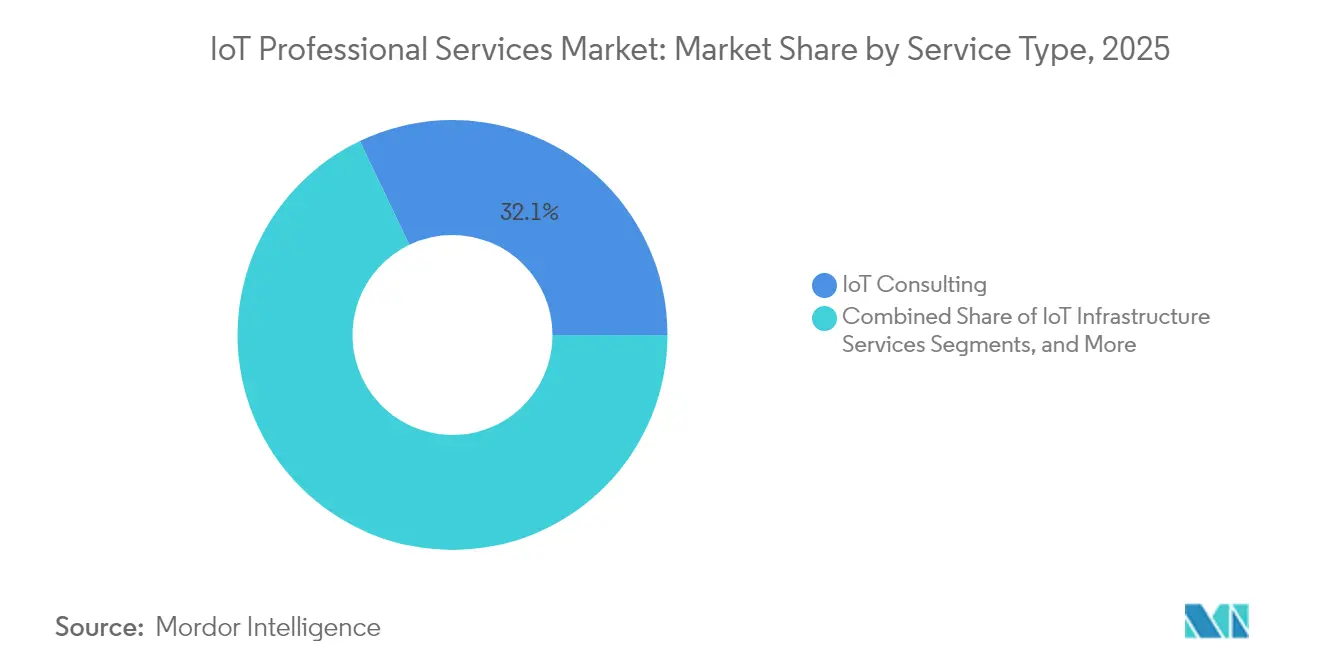

- Nach Dienstleistungstyp führte IoT-Beratung mit einem Marktanteil von 32,10 % im Markt für IoT-Professionelle Dienstleistungen im Jahr 2025, während Systemdesign und -integration bis 2031 mit einer CAGR von 7,05 % expandiert.

- Nach Unternehmensgröße entfielen 63,05 % der Nachfrage im Jahr 2025 auf Großunternehmen; KMU verzeichnen die höchste prognostizierte CAGR von 7,28 % bis 2031.

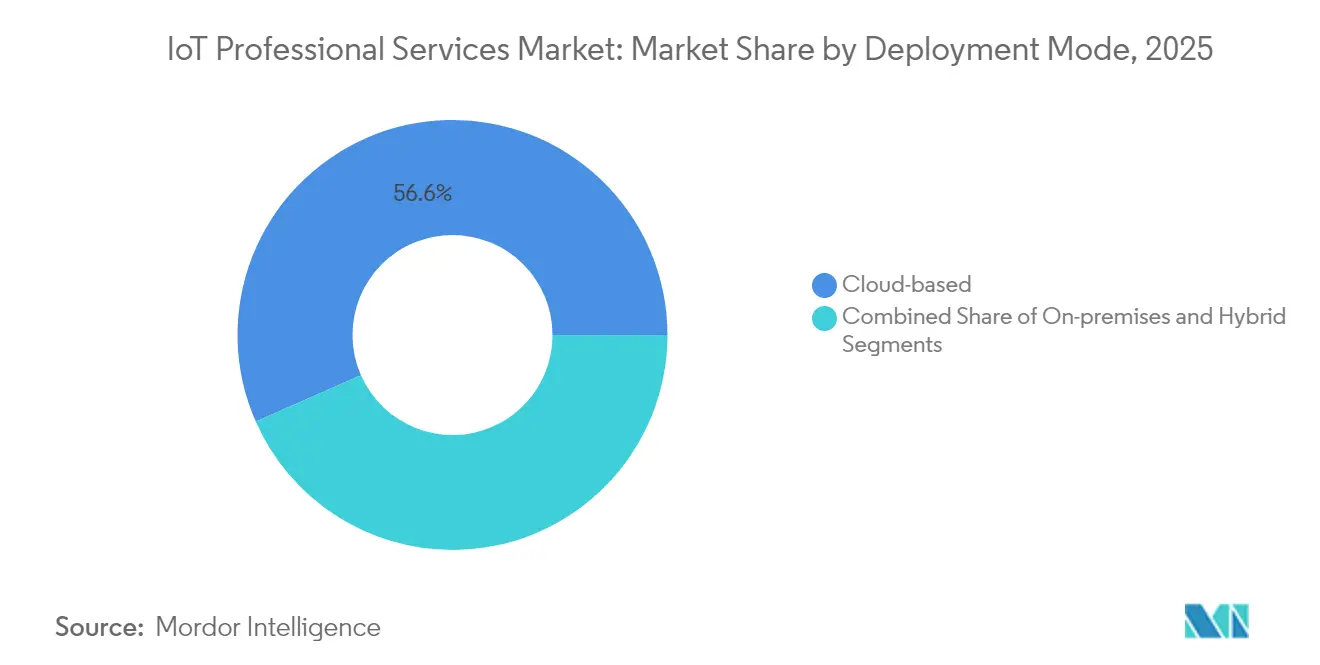

- Nach Bereitstellungsmodus hielt die Cloud-basierte Bereitstellung im Jahr 2025 einen Anteil von 56,60 % an der Marktgröße für IoT-Professionelle Dienstleistungen und wächst mit einer CAGR von 8,08 %.

- Nach Endnutzerbranche erzielte die Fertigung im Jahr 2025 einen Umsatzanteil von 25,45 %, während das Gesundheitswesen bis 2031 mit einer CAGR von 7,52 % wachsen soll.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 36,95 %, doch der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 7,88 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für IoT-Professionelle Dienstleistungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung vernetzter Geräte und sinkende Sensorkosten | +1.8% | Global, mit führender Akzeptanz im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Digitale Transformations-Roadmaps von Unternehmen | +1.5% | Nordamerika und EU primär, asiatisch-pazifischer Raum aufkommend | Langfristig (≥ 4 Jahre) |

| Ausbau von 5G und Edge-Computing | +1.2% | Nordamerika, China, Südkorea – frühe Einführung | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Industrie 4.0 und intelligente Infrastruktur | +0.9% | EU, Japan, Singapur – politisch getrieben | Langfristig (≥ 4 Jahre) |

| Ergebnisbasierte Preismodelle für IoT-Dienste | +0.6% | Global, mit Fokus auf Unternehmen | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte AIOps-Plattformen, die Integrationsbedarf erzeugen | +0.8% | Nordamerika, China, fortgeschrittene Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung vernetzter Geräte und sinkende Sensorkosten

Die globalen Volumina vernetzter Geräte stiegen auf 18,8 Milliarden Einheiten und übersteigen die Kapazität von Unternehmen, diverse Hardware-, Firmware- und Kommunikationsprotokolle zu verwalten. Niedrigere Sensorpreise machen groß angelegte Implementierungen finanziell rentabel, doch die Heterogenität der Geräte erhöht die Komplexität des Lebenszyklusmanagements. Professionelle Dienstleistungspartner werden daher gebeten, Bereitstellungs-, Konfigurations- und Überwachungsrahmen zu entwerfen, die Multi-Vendor-Flotten berücksichtigen. Leichtgewichtiges M2M, Zero-Touch-Onboarding und sichere Element-Authentifizierung gewinnen als Best-Practice-Blaupausen an Bedeutung. Edge-Computing-Investitionen, die bis 2028 voraussichtlich insgesamt 378 Milliarden USD betragen werden, verstärken die Nachfrage nach Integrationsdiensten, die die lokale Verarbeitung mit Cloud-Analysen in Einklang bringen.

Digitale Transformations-Roadmaps von Unternehmen

Vorstände behandeln IoT-Daten zunehmend als strategisches Gut und integrieren Projekte mit vernetzten Geräten in umfassendere Programme zur digitalen Kernmodernisierung. IBM meldete 4,96 Milliarden USD an Beratungserlösen aus Engagements zur digitalen Transformation und unterstreicht damit den Wandel von isolierten Pilotprojekten hin zur unternehmensweiten Modernisierung.[1]International Business Machines Corporation, "Geschäftsbericht 2024," ibm.comDienstleister werden nun daran gemessen, ob sie operative KPIs auf Sensorarchitekturen und Analyse-Pipelines abbilden können, die einen messbaren ROI liefern. Ergebnisbasierte Preisgestaltung gewinnt an Beliebtheit, da Käufer Garantien für Betriebszeit, Kosteneinsparungen oder Umsatzsteigerungen fordern. Mit zunehmender Reife digitaler Kerne steigt die Nachfrage nach verwalteten Dienstleistungspaketen, die Geräte-, Netzwerk- und Anwendungsleistung kontinuierlich optimieren.

Ausbau von 5G und Edge-Computing

Die durch 5G ermöglichte ultrazuverlässige Kommunikation mit geringer Latenz erlaubt zeitkritische Automatisierung, die in Legacy-Netzwerken nicht realisierbar war. GSMA-Fallstudien belegen Produktivitätssteigerungen von 15–20 % in intelligenten Fabrikumgebungen, wenn 5G und Edge-Analysen kombiniert werden.[2]GSMA, "Bericht über digitale Nationen 2024," gsma.com Um diese Vorteile zu nutzen, benötigen Unternehmen Partner, die mit Network Slicing, der Bereitstellung privater Kernnetzwerke und Edge-Orchestrierungs-Tools vertraut sind. Integratoren bündeln Referenzarchitekturen, die Funkzugang, MEC-Knoten und IoT-Plattformen zu schlüsselfertigen Stacks zusammenführen. Das Ergebnis ist ein erheblicher adressierbarer Markt für Planungs-, Spektrumstrategie-, Standortengineering- und KPI-gesteuerte Optimierungsdienste.

Regulatorischer Druck für Industrie 4.0 und intelligente Infrastruktur

Politische Initiativen wie Malaysias Industry4WRD, das eine Produktivitätssteigerung von 30 % in der Fertigung anstrebt, schaffen strukturierte Nachfrage nach compliance-orientierter IoT-Beratung.[3]Ministerium für internationalen Handel und Industrie, "Industry4WRD-Politikrahmen," miti.gov.my In der EU verpflichten bevorstehende Cybersicherheitskennzeichnungsregeln Hersteller dazu, Sicherheit durch Design einzubetten, was einen Anstieg von Zertifizierungs- und Prüfungsengagements auslöst. Singapurs mehrstufiges Cybersicherheitskennzeichnungsschema übt ähnlichen Druck in Südostasien aus. Anbieter, die technische Tiefe mit regulatorischer Kompetenz verbinden können, erzielen Premiumgebühren für Lückenanalysen, Sanierungsfahrpläne und Zertifizierungsunterstützung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | -1.4% | Global, mit Fokus auf EU-DSGVO-Compliance | Kurzfristig (≤ 2 Jahre) |

| Interoperabilität und Fragmentierung von Standards | -1.1% | Global, insbesondere die KMU-Akzeptanz betreffend | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten IoT-Fachkräften | -0.9% | Nordamerika, EU, entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Überprüfung des CO₂-Fußabdrucks von Hyperscale-Cloud-Workloads | -0.3% | EU, Nordamerika – Nachhaltigkeitsvorgaben | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Ordr stellte fest, dass 82 % der IoT-Umgebungen im Gesundheitswesen mindestens eine schwerwiegende Schwachstelle aufweisen, was auf Vorstandsebene Ängste vor Ransomware, Sicherheitsrisiken und regulatorischen Bußgeldern schürt. Unternehmen benötigen daher mehrschichtige Abwehrmaßnahmen, die von sicheren Boot-Chips über verschlüsselte Datenpipelines bis hin zu mikrosegmentierten Netzwerken reichen. Die erforderlichen Fähigkeiten erstrecken sich über eingebettete Sicherheit, OT-Protokolle und Cloud-IAM, doch die meisten IT-Teams sind nach wie vor unterbesetzt. Dienstleister, die in SOC-als-Dienst, Red-Team-Tests und Zero-Trust-Referenzarchitekturen investieren, sind am besten positioniert, um Sicherheitsbedenken in mehrjährige Rahmenverträge umzuwandeln.

Interoperabilität und Fragmentierung von Standards

Konkurrierende Protokolle wie MQTT, OPC UA, LoRaWAN und 3GPP LPWA erschweren die herstellerübergreifende Zusammenarbeit, insbesondere für KMU, denen interne Architekten fehlen. Integrationsprojekte geraten häufig ins Stocken, während Teams Datenmodelle, Quality-of-Service-Einstellungen und Management-APIs in Einklang bringen. Middleware-Beschleuniger, API-Gateways und vorzertifizierte Gerätebibliotheken entstehen, um Lücken zu schließen, doch professionelle Dienstleistungsexpertise bleibt unerlässlich, um disparate Systeme in kohärente digitale Threads zu überführen. Die Fragmentierung verlangsamt daher die Akzeptanz, schafft aber auch wiederkehrende Einnahmen für Integratoren, die herstellerunabhängige Blaupausen und Referenz-Kits liefern können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungstyp: Beratung führt das Integrationswachstum an

IoT-Beratung behielt im Jahr 2025 einen Umsatzanteil von 32,10 % und spiegelt die anhaltende Nachfrage nach herstellerneutraler Strategie, ROI-Modellierung und Geschäftsfallvalidierung wider. Systemdesign und -integration expandiert jedoch mit einer CAGR von 7,05 %, da Unternehmen Roadmaps in Produktionsimplementierungen umwandeln, die komplexe Middleware-, Data-Lake- und Analyse-Orchestrierung umfassen. Anbieter differenzieren sich durch Domänenbeschleuniger, Referenzarchitekturen und ergebnisbasierte Verträge, die Gebühren an die Betriebszeit auf dem Hallenboden oder Energieeffizienzgewinne knüpfen. Die Marktgröße für IoT-Professionelle Dienstleistungen im Bereich Design und Integration wird voraussichtlich stark zunehmen, da 5G- und Edge-Projekte von der Pilotphase zur Skalierung übergehen.

Auch bei verwalteten Dienstleistungspaketen, die Geräteüberwachung, vorausschauende Wartung und Remote-Update-Orchestrierung kombinieren, baut sich Dynamik auf. Anbieter bündeln Plattformabonnements mit SLA-gestützten Betriebszentren, um Annuitätserlöse zu sichern und die Kundenbindung zu vertiefen. Mit zunehmender Integrationskomplexität werden Investitionen in CI/CD für Firmware, Digital-Twin-Simulation und KI-gesteuerte Testautomatisierung zur Grundvoraussetzung, um im Markt für IoT-Professionelle Dienstleistungen wettbewerbsfähig zu bleiben.

Nach Unternehmensgröße: KMU-Beschleunigung treibt Marktexpansion voran

Großunternehmen generierten 63,05 % der Ausgaben im Jahr 2025 aufgrund diversifizierter Portfolios, globaler Lieferketten und erheblicher Modernisierungsbudgets. Dennoch sind KMU mit einer CAGR von 7,28 % die am schnellsten wachsende Käufergruppe, begünstigt durch Pay-as-you-go-Cloud-Plattformen, die den Kapitaleinsatz reduzieren und Implementierungszeiträume verkürzen. Für KMU müssen Dienstleistungspartner gebündelte Starter-Kits, modulare Preisgestaltung und Finanzierungsbrücken anbieten, die Kosten mit kurzfristigen Cashflows in Einklang bringen. Anbieter, die Governance-Vorlagen, Sicherheits-Baselines und ROI-Dashboards auf ressourcenbeschränkte Teams zuschneiden, erlangen einen entscheidenden Vorteil in diesem wachsenden Teilsegment des Marktes für IoT-Professionelle Dienstleistungen.

Bei größeren Kunden ermöglicht das Volumen Multi-Tower-Engagements, die Beratung, Integration und verwaltete Betriebsabläufe umfassen. Projekte umfassen häufig phasenweise globale Implementierungen, die über hybride Lieferzentren koordiniert werden. Im Gegensatz dazu betonen KMU-Deals eine schnelle Wertschöpfung, vorkonfigurierte Integrationen mit ERP und CRM sowie vertikale Vorlagen wie Kühlkettenüberwachung oder Energie-Subzählung. Diese Zweiteilung zwingt Anbieter dazu, duale Go-to-Market-Strategien zu verfolgen, die Tiefe für Fortune-500-Kunden bewahren und gleichzeitig die Lieferung für hochvolumige KMU-Chancen im gesamten Markt für IoT-Professionelle Dienstleistungen industrialisieren.

Nach Bereitstellungsmodus: Cloud-Dominanz beschleunigt sich

Die Cloud-basierte Bereitstellung erzielte im Jahr 2025 einen Umsatzanteil von 56,60 % und expandiert mit einer CAGR von 8,08 %. Käufer schätzen elastische Skalierung, integrierte KI-Dienste und verbrauchsbasierte Abrechnung, die Ausgaben mit dem Datenvolumen in Einklang bringt. Edge-to-Cloud-Referenzarchitekturen dominieren RFP-Anforderungen, wobei Kubernetes-basierte Orchestrierung lokale Gateways mit Hyperscale-KI-Engines verbindet. Die Marktgröße für IoT-Professionelle Dienstleistungen bei Cloud-Implementierungen wird voraussichtlich On-Premises-Projekte im Prognosezeitraum um mehr als 2:1 übertreffen.

On-Premises-Implementierungen bestehen in regulierten Bereichen wie Verteidigung, Versorgungsunternehmen und Pharma fort, wo Datenresidenz und deterministische Latenz nicht verhandelbar sind. Hybride Modelle gewinnen daher an Boden und verbinden lokale Verarbeitung für kritische Workloads mit Cloud-Analysen für nicht sensible Erkenntnisse. Dienstleistungspartner müssen Container-Portabilität, Multi-Cloud-Richtliniendurchsetzung und FinOps-Disziplinen beherrschen, um die Gesamtbetriebskosten in gemischten Umgebungen im Markt für IoT-Professionelle Dienstleistungen zu optimieren.

Nach Endnutzerbranche: Gesundheitswesen stört die Führungsposition der Fertigung

Die Fertigung beanspruchte 25,45 % des Umsatzes im Jahr 2025 und nutzte IoT für vorausschauende Wartung, Qualitätssicherung und Echtzeit-Asset-Tracking. Intelligente Fabrikimplementierungen stützen sich nun stark auf Edge-KI zur Fehlererkennung und Energieoptimierung, was die kontinuierliche Nachfrage nach Hallenboden-Integration und OT-IT-Konvergenzfähigkeiten antreibt. Dennoch ist das Gesundheitswesen mit einer CAGR von 7,52 % die am schnellsten wachsende Branche, angetrieben durch Fernpatientenüberwachung, intelligente Infusionspumpen und Asset-Ortungsdienste. Da Krankenhäuser veraltete Infrastrukturen modernisieren und wertbasierte Versorgung anstreben, steigen die Ausgaben für sichere Konnektivität, Daten-Governance und Analysen im Markt für IoT-Professionelle Dienstleistungen stark an.

Einzelhandel, Energie und Logistik bieten ebenfalls erhebliche Pipelines, die jeweils vertikalisierte Blaupausen erfordern, die regulatorische Besonderheiten, Legacy-Integration und Ergebnismessung berücksichtigen. Versorgungsunternehmen priorisieren beispielsweise sicherheitskritische SCADA-Integration, während Einzelhändler sich auf reibungslosen Checkout und Kühlkettenüberwachung in der Lieferkette konzentrieren. Dienstleister, die modulare, compliance-fähige Beschleuniger anbieten, können Erfolge branchenübergreifend replizieren und den Wallet-Anteil im breiteren Markt für IoT-Professionelle Dienstleistungen stärken.

Geografische Analyse

Nordamerika behielt 36,95 % des Umsatzes im Jahr 2025, unterstützt durch fortgeschrittene 5G-Abdeckung, robuste Risikokapitalfinanzierung und Bundesinitiativen wie die nationale IoT-Strategie des NIST. Unternehmen in den Vereinigten Staaten priorisieren Zero-Trust-Sicherheit und KI-gestützte Analysen, was komplexe Multi-Tower-Engagements antreibt, die Anbieter mit End-to-End-Portfolios bevorzugen. Kanada profitiert von Near-Shoring-Trends und der Modernisierung industrieller IoT-Systeme, während Mexiko grenzüberschreitende Fertigungskorridore nutzt, die auf Echtzeit-Lieferkettentransparenz angewiesen sind.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 7,88 %. China stellt erhebliche Smart-City-Budgets bereit und fördert Industrial-Internet-Plattformen zur Digitalisierung der Fertigung. Japans Society-5.0-Programm und Singapurs Smart-Nation-Initiativen stärken die regionale Nachfrage nach compliance-fähigen, skalierbaren Lösungen. Indiens Halbleiter- und KI-Richtlinien erweitern die adressierbare Basis weiter. Anbieter müssen kosteneffiziente Lieferung mit tiefem kulturellen Verständnis und lokaler Sprachunterstützung in Einklang bringen, um von dieser Dynamik im Markt für IoT-Professionelle Dienstleistungen zu profitieren.

Europa verzeichnet ein stetiges Wachstum, das durch die DSGVO, den EU-Cybersicherheitsakt und nationale Industrie-4.0-Rahmenwerke untermauert wird, die governance-getriebene Nachfrage nach Beratung und Zertifizierungsunterstützung schaffen. Deutschland, Frankreich und das Vereinigte Königreich investieren stark in Digital-Twin-Programme, während osteuropäische Volkswirtschaften EU-Mittel nutzen, um Infrastrukturen zu modernisieren. Der Nahe Osten und Afrika sind noch in der Entstehungsphase, zeigen jedoch Potenzial, da Golfstaaten Vision-2030-Smart-City-Portfolios beschleunigen, die schlüsselfertige professionelle Dienstleistungsengagements erfordern.

Wettbewerbslandschaft

Der Markt für IoT-Professionelle Dienstleistungen ist mäßig fragmentiert. Accenture erzielte im Geschäftsjahr 2024 einen Umsatz von 64,9 Milliarden USD und nutzt ein globales Netzwerk von Innovationszentren, um große Transformationsaufträge zu gewinnen. IBM kombiniert Beratung, Red Hat OpenShift und Maximo-Asset-Management-Suiten, um End-to-End-Angebote zu liefern, die in Industriesektoren Anklang finden. Cognizants Akquisitionen von Thirdera und Belcan im Jahr 2024 vertiefen Edge-KI- und Digital-Engineering-Fähigkeiten, die Erfolge in der Automobil-, Luft- und Raumfahrt- sowie Gesundheitsbranche untermauern.

Spezialisierte Unternehmen wie Bosch.IO und Virtusa konkurrieren durch vertikalen Fokus und agile Lieferung und arbeiten häufig mit Hyperscalern zusammen, um Lösungspakete gemeinsam zu vermarkten. Plattformeigentümer, darunter Siemens, beschleunigen den Dienstleistungsabsatz durch Akquisitionen wie Brightly Software, die CMMS-Fähigkeiten hinzufügen und Digital-Twin-Stacks vervollständigen. Telekommunikationsanbieter, angeführt von AT&T und Vodafone, nutzen Private-5G-Angebote, um Integrations- und Managed-Service-Gebühren zu sichern, die an Campus-Netzwerk-Implementierungen geknüpft sind.

Aufkommende Trends umfassen KI-gesteuerte Automatisierung in der Dienstleistungserbringung, die Ausweitung ergebnisbasierter Verträge und Investitionen in Schulungsakademien zur Schließung kritischer Talentlücken. Anbieter, die generative KI für Code-Generierung, Testfall-Automatisierung und Anomalievorhersage einbetten, verkürzen Implementierungszyklen und steigern Margen. Gleichzeitig sichern wiederkehrende verwaltete Dienste, die an SLAs für Betriebszeit, Energiereduzierung oder Produktionsdurchsatz geknüpft sind, mehrjährige Einnahmequellen und veranlassen etablierte Anbieter, von Zeit-und-Material-Modellen hin zu wertverknüpften Engagement-Modellen im Markt für IoT-Professionelle Dienstleistungen zu wechseln.

Marktführer für IoT-Professionelle Dienstleistungen

Accenture PLC

IBM Corporation

Tata Consultancy Services

Cognizant

Capgemini SE

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Qualcomm erwarb Edge Impulse, um Edge-KI-Fähigkeiten für vernetzte Geräte zu stärken.

- Februar 2025: Cognizant meldete einen Umsatz von 5,1 Milliarden USD im vierten Quartal 2024 und verwies auf Wachstum durch KI-gestützte Plattformen und jüngste Akquisitionen, die das IoT-Angebot erweitern.

- November 2024: FPT Software wurde im HFS-Horizons-IoT-Anbieterbericht als Disruptor eingestuft, nachdem das Unternehmen über 500 Projekte abgeschlossen und 3.000 Ingenieure geschult hatte.

- Oktober 2024: Microsoft meldete einen Quartalsumsatz von 65,6 Milliarden USD, wobei Azure-Dienste im Jahresvergleich um 33 % stiegen und die Nachfrage nach Cloud-gestützten IoT-Workloads unterstrichen.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie betrachtet den Markt für professionelle IoT-Dienstleistungen als den globalen Umsatzpool, der entsteht, wenn Drittanbieter-Spezialisten vernetzte Gerätelösungen in Unternehmensumgebungen konzipieren, integrieren, absichern und unterstützen. Die erfassten Dienstleistungen umfassen Beratung, Infrastrukturbereitschaft, Systemdesign und -integration, Support, Schulung sowie technische Begleitung, die den Return on Investment von IoT maximieren.

Ausschluss aus dem Geltungsbereich: Verwaltete Konnektivitätspakete und generisches Cloud-Hosting, die wiederkehrende Netzwerkgebühren erheben, fallen nicht unter diese Definition.

Segmentierungsübersicht

- Nach Dienstleistungstyp

- IoT-Beratung

- IoT-Infrastrukturdienste

- Systemdesign und -integration

- Sonstige

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Bereitstellungsmodus

- Cloud-basiert

- On-Premises

- Hybrid

- Nach Endnutzerbranche

- Fertigung

- Einzelhandel

- Gesundheitswesen

- Energie und Versorgung

- Transport und Logistik

- Sonstige Branchen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-Pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- GCC

- Türkei

- Israel

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir haben Systemintegratoren, Telekommunikationsarchitekten, OT-Ingenieure in Fertigungsanlagen sowie CIOs in Nordamerika, Europa und dem asiatisch-pazifischen Raum befragt. Ihre Erkenntnisse verfeinerten Preisstaffelungen, klärten die durchschnittliche Projektdauer und bewerteten wahrscheinliche Budgetverschiebungen, sobald private 5G-Netzwerke ausgereift sind, wodurch wir Annahmen aus dem Sekundärmaterial einem Stresstest unterziehen konnten.

Desk Research

Mordor-Analysten begannen mit maßgeblichen offenen Handelsdaten des International Trade Centre, von der OECD und dem U.S. Bureau of Economic Analysis veröffentlichten Branchenausgaben-Trackern, Technologieakzeptanzumfragen von GSMA Intelligence, in Questel indizierten Patentfamilien sowie von Fachkollegen begutachteten IEEE-Papieren, die Gerätedichte und Protokollverschiebungen quantifizieren. Diese Grundlagen etablieren historische Ausgabenverläufe und regionale Adoptionskurven. Zusätzliche Informationen stammten aus Jahresberichten, 10-Ks, Investorenpräsentationen und politischen Hinweisen von Institutionen wie der Europäischen Kommission und NIST, die regulatorische Katalysatoren für Industry 4.0-Einführungen verdeutlichen. Abonnementdatenbanken, Dow Jones Factiva für Deal-Flow und D&B Hoovers für Anbieterfinanzdaten, lieferten unternehmensebene Umsatzsignale, die die Aufteilung des Service-Mix verankern. Die aufgeführten Quellen sind illustrativ; viele weitere unterstützten die Datenvalidierung und -interpretation.

Marktgröße und Prognose

Ein anfänglicher Top-down-Ansatz überführt globale Ausgaben für die digitale Transformation von Unternehmen in einen IoT-Adoptions-Funnel und wendet dann aus Primärinterviews abgeleitete Service-Penetrationsquoten an. Ausgewählte Bottom-up-Prüfungen – Lieferanten-Rollups und stichprobenartige durchschnittliche Verkaufspreise multipliziert mit Projektzahlen – kalibrieren die Gesamtwerte und markieren Anomalien. Wesentliche Modelltreiber umfassen die installierte Basis vernetzter Geräte, durchschnittliche Integrationsstunden pro Einsatz, Service-Tagessätze, regionale Lohndifferenziale, Meilensteine der Cybersicherheits-Compliance sowie die Akzeptanz von Edge Computing. Eine multivariate Regression kombiniert diese Variablen und projiziert die Nachfrage bis 2030, während eine Szenarioanalyse Aufwärts- (staatliche 5G-Investitionen) und Abwärtsszenarien (Rückschläge durch Datensouveränität) testet. Fehlende granulare Datenpunkte werden durch konservative Analogien aus angrenzenden IT-Dienstleistungspools überbrückt und in Folgegesprächen verifiziert.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianzscans, Peer-Checks durch leitende Analysten und die Freigabe durch den Hauptautor. Mordor Intelligence aktualisiert das vollständige Modell jährlich; innerhalb des Zyklus öffnen wir die Eingaben erneut, wenn Fusionen, regulatorische Veränderungen oder makroökonomische Erschütterungen die Kernannahmen verändern. Vor der Veröffentlichung führt ein Analyst die Indikatoren des letzten Quartals erneut aus, sodass Kunden stets die aktuellste Sicht erhalten.

Warum Mordors Baseline für professionelle IoT-Dienstleistungen Vertrauen verdient

Veröffentlichte Schätzungen stimmen selten überein, da jedes Unternehmen den Geltungsbereich, Preisinflationsfaktoren oder den Aktualisierungsrhythmus anpasst; das Verständnis dieser Stellhebel ist entscheidend, bevor Budgets festgelegt werden.

Wesentliche Ursachen für Abweichungen ergeben sich aus (a) der Frage, ob verwaltete Konnektivität einbezogen wird, (b) wie aggressiv Cloud-Migrationsprämien auf Beratungserlöse aufgeschlagen werden, und (c) ob Prognosen das Wachstum vor der Pandemie fortschreiben, ohne die nach 2022 aufgetretenen Projektverschiebungen zu berücksichtigen, die unsere Interviews aufgedeckt haben.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 144,84 Mrd. (2025) | Mordor Intelligence | - |

| USD 132,5 Mrd. (2024) | Global Consultancy A | Schließt Schulungs- und Supportleistungen aus, verwendet unveränderten Lohnindex von 2021 |

| USD 195,26 Mrd. (2024) | Industry Association B | Bündelt verwaltete Konnektivität und Gerätewartung innerhalb des Dienstleistungsgesamtwerts |

| USD 116,7 Mrd. (2022) | Trade Journal C | Älteres Basisjahr, projiziert lineares Wachstum, keine Primärvalidierung |

Diese Vergleiche zeigen, dass die Gesamtwerte stark schwanken, wenn Servicegrenzen verschwimmen oder ältere Baselines unkontrolliert fortgeschrieben werden. Durch die Verankerung an klar definierten Servicelinien, aktuellen Lohnindizes und direktem Praktiker-Input liefert Mordor eine ausgewogene, reproduzierbare Baseline, auf die Entscheidungsträger sich verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für IoT-Professionelle Dienstleistungen?

Der Markt erzielte im Jahr 2026 einen Umsatz von 154,58 Milliarden USD und soll bis 2031 einen Wert von 214,08 Milliarden USD erreichen.

Welcher Dienstleistungstyp führt den Markt für IoT-Professionelle Dienstleistungen an?

IoT-Beratung hält mit einem Anteil von 32,10 % die Spitzenposition, obwohl Systemdesign und -integration mit einer CAGR von 7,05 % am schnellsten wächst.

Wie schnell wächst die Cloud-Bereitstellung im Markt für IoT-Professionelle Dienstleistungen?

Die Cloud-basierte Bereitstellung wächst mit einer CAGR von 8,08 % und ist damit die schnellste unter den Bereitstellungsmodi.

Welche Region bietet die höchste Wachstumschance?

Der asiatisch-pazifische Raum zeigt das stärkste Potenzial mit einer CAGR von 7,88 %, angetrieben durch die Modernisierung der Fertigung und staatliche Digitalprogramme.

Was ist das wichtigste Hemmnis für die Akzeptanz von IoT-Professionellen Dienstleistungen?

Cybersicherheits- und Datenschutzbedenken bleiben die größte Barriere und senken die gesamte Wachstumstrajektorie um geschätzte 1,4 Prozentpunkte.

Seite zuletzt aktualisiert am: