Marktgröße und Marktanteil für professionelle Cloud-Dienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

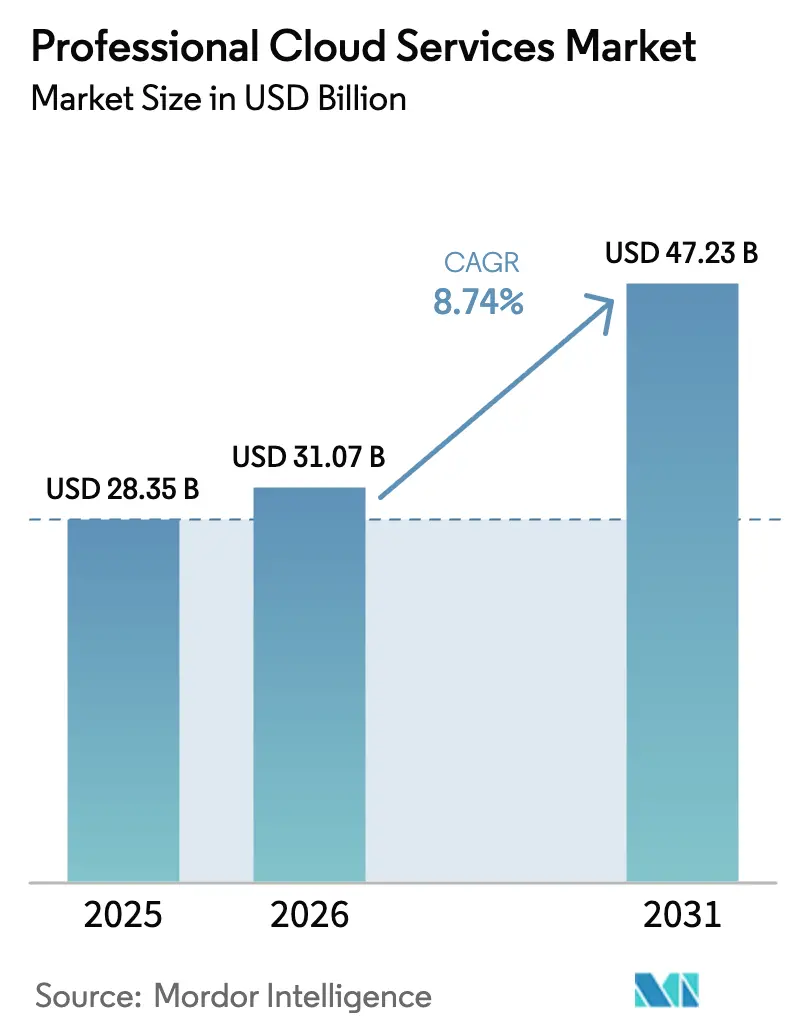

| Marktgröße (2026) | 31.07 Milliarden US-Dollar |

| Marktgröße (2031) | 47.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für professionelle Cloud-Dienste von Mordor Intelligence

Die Marktgröße für professionelle Cloud-Dienste wird im Jahr 2026 auf USD 31,07 Milliarden geschätzt und soll bis 2031 USD 47,23 Milliarden erreichen, bei einem CAGR von 8,74 % während des Prognosezeitraums (2026–2031). Dieses Wachstum spiegelt eine stetige Verlagerung weg von kapitalintensiver lokaler Infrastruktur hin zu verbrauchsbasierten Modellen wider, die es Unternehmen ermöglichen, Betriebsausgaben mit Geschäftsergebnissen in Einklang zu bringen. Preis-Leistungs-Gewinne durch benutzerdefinierte Siliziumchips, die steigende Nachfrage nach generativen Workloads der künstlichen Intelligenz (KI) und zunehmende Mandate für souveräne Clouds erweitern die adressierbare Kundenbasis, die elastisches Computing und Speicher als strategische Enabler und nicht als experimentelle Pilotprojekte betrachtet. Anbieter lokalisieren den Datenspeicherort zur Einhaltung nationaler Vorschriften, während sie gleichzeitig global skalieren, und Edge-Computing definiert den Perimeter des Cloud-Dienstleistungsmarkts neu, indem es Hyperscaler-Regionen mit Fabrikhallen und Einzelhandelsgeschäften verbindet. Der Wettbewerbsdruck steigt weiter, da Hyperscaler vertikal in Netzwerk-, Sicherheits- und Anwendungsschichten integrieren, was die Margen unabhängiger Softwareanbieter und Systemintegratoren unter Druck setzt und eine Verlagerung hin zu ergebnisbasierten Verträgen auslöst, die Gebühren an Geschäftskennzahlen der Kunden knüpfen.

Wichtigste Erkenntnisse des Berichts

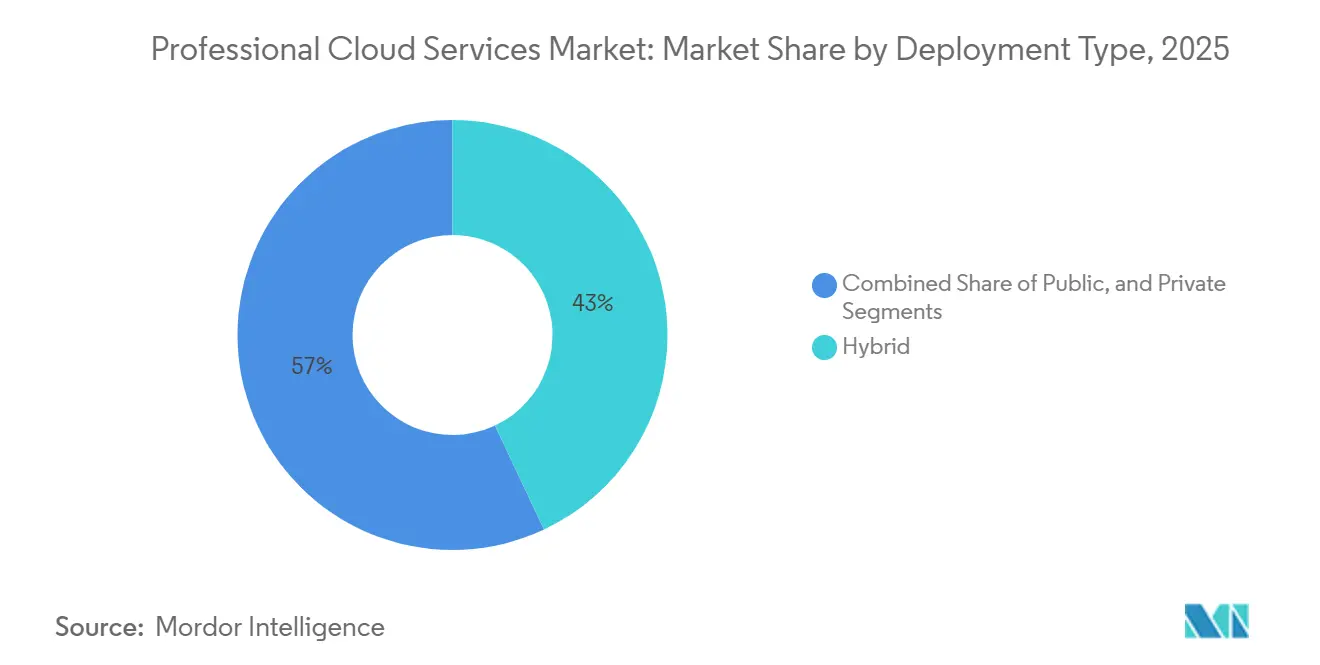

- Nach Bereitstellungstyp hielten hybride Konfigurationen im Jahr 2025 einen Marktanteil von 43 % am Cloud-Dienstleistungsmarkt, während die öffentliche Cloud bis 2031 den schnellsten CAGR von 9,02 % verzeichnen soll.

- Nach Servicemodell entfiel im Jahr 2025 ein Marktanteil von 35 % am Cloud-Dienstleistungsmarkt auf Infrastruktur als Dienst, während Software als Dienst bis 2031 mit einem CAGR von 9,31 % wachsen soll.

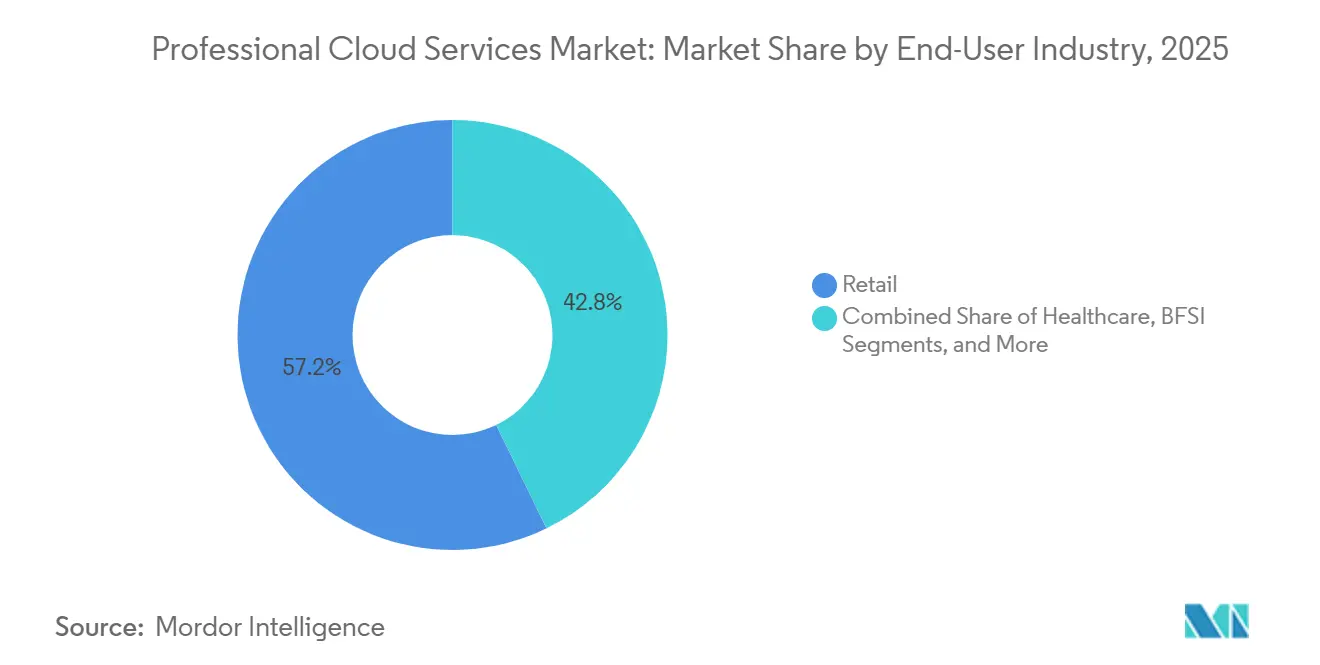

- Nach Endnutzerbranche führte der Einzelhandel im Jahr 2025 mit einem Umsatzanteil von 57,2 %, und das Gesundheitswesen verzeichnet den höchsten CAGR von 10,09 % bis 2031.

- Nach Unternehmensgröße entfielen 55,1 % der Ausgaben im Jahr 2025 auf Großunternehmen, während kleine und mittlere Unternehmen im Prognosezeitraum voraussichtlich mit einem CAGR von 10,54 % wachsen werden.

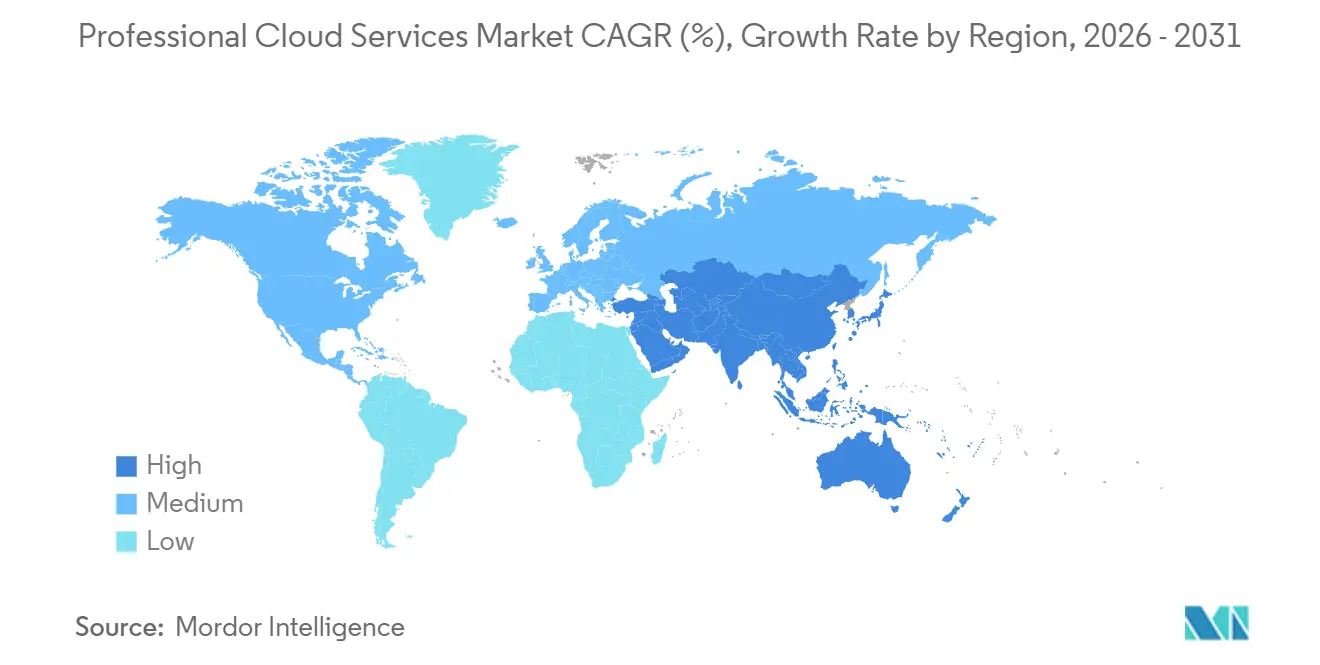

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 28,3 % und verzeichnete gleichzeitig den höchsten CAGR von 8,93 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für professionelle Cloud-Dienste

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preis-Leistungs-Gewinne bei Hyperscalern | +1.6% | Global, am stärksten in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg generativer KI-Workloads | +1.9% | Global, konzentriert in Nordamerika, Europa und China | Kurzfristig (≤ 2 Jahre) |

| Mandate für souveräne Clouds | +1.3% | Europa und asiatisch-pazifischer Raum, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Integration von Edge zu Cloud | +1.1% | Global, frühe Gewinne in Fertigungszentren des asiatisch-pazifischen Raums und Europas | Mittelfristig (2–4 Jahre) |

| Verlagerung zu ergebnisbasierten Verträgen | +1.1% | Nordamerika und Europa, frühe Einführung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Cloud-FinOps-Tools | +1.0% | Global, am stärksten in Multi-Cloud-Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Preis-Leistungs-Gewinne bei Hyperscalern beschleunigen die Cloud-Migration

Benutzerdefinierte Siliziumchips senken die Rechenkosten pro Transaktion um etwa ein Drittel und ermutigen Unternehmen, selbst Batch-Workloads in öffentliche Regionen zu verlagern. AWS Graviton4, Azure Maia 100 und Google Cloud TPU v5 wurden alle in den Jahren 2024–2025 eingeführt, verbessern die Leistung bei gleichzeitiger Senkung der monatlichen Gesamtkosten und verkürzen den Amortisationszeitraum für Migrationen von drei Jahren auf unter 18 Monate.[1]Amazon Web Services, "AWS Graviton4-Prozessoren," aws.amazon.com Preistransparenz und schnellere Renditen erweitern den Markt für professionelle Cloud-Dienste in kostensensiblen Branchen wie Fertigung und Logistik, wo die Cloud-Einführung historisch gesehen hinterherhinkte.

Anstieg generativer KI-Workloads erfordert spezialisierte Cloud-Expertise

Training und Inferenz für große Sprachmodelle erfordern Hochbandbreitennetzwerke, latenzarmen Speicher und elastische Cluster, die die meisten Unternehmensrechenzentren nicht bereitstellen können. OpenAIs GPT-4 verbrauchte im Jahr 2024 etwa 25.000 GPUs, während Anthropics Claude 3 im Jahr 2025 multimodale Eingaben hinzufügte, was Unternehmen zu schlüsselfertigen Plattformen treibt, die Vektordatenbanken, Prompt-Engineering-Tools und verwaltetes Modell-Hosting bündeln. Integratoren, die diese Stacks orchestrieren können, erzielen Premium-Beratungshonorare und verleihen dem Markt für professionelle Cloud-Dienste zusätzlichen Schwung.

Mandate für souveräne Clouds fragmentieren die globale Skalierung

Datenlokalisierungsgesetze wie der Datenakt der Europäischen Union und das indische Gesetz zum Schutz digitaler personenbezogener Daten zwingen Hyperscaler, regionsspezifische Infrastrukturen und Governance-Rahmenwerke zu betreiben. AWS startete 2025 dedizierte lokale Zonen in Deutschland, Frankreich und Italien, und Microsoft verpflichtete sich, bis 2027 USD 3 Milliarden zu investieren, um Regionen in Chennai und Hyderabad hinzuzufügen. Diese Investitionen schaffen compliance-gebundene Enklaven, die den Markt für professionelle Cloud-Dienste erweitern, aber die Kapitalanforderungen und die architektonische Komplexität für Anbieter erhöhen.

Edge-zu-Cloud-Integration ermöglicht latenzarme Anwendungen

Fabrikautomatisierung, Einzelhandels-Checkout und Szenarien mit vernetzten Fahrzeugen benötigen Reaktionszeiten unter 10 Millisekunden. Anbieter kombinieren regionale Rechenzentren mit Mikro-Edge-Standorten, um Workloads über das gesamte Kontinuum zu orchestrieren und autonome Roboter, Echtzeit-Preisgestaltungsmaschinen und Predictive-Maintenance-Lösungen zu ermöglichen. Die Edge-Colocation-Standorte von Vapor IO in 36 US-amerikanischen Ballungsräumen bis 2025 veranschaulichen, wie verteilte Infrastrukturen zu kritischen Erweiterungen des Markts für professionelle Cloud-Dienste werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel in fortgeschrittenen Spezialisierungen | -1.1% | Global, am akutesten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Steigende Egress- und Inter-Cloud-Übertragungskosten | -0.9% | Global, überproportional Multi-Cloud-Nutzer betreffend | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte regionale Compliance-Rahmenwerke | -0.8% | Europa, asiatisch-pazifischer Raum und Naher Osten | Langfristig (≥ 4 Jahre) |

| Inflationsbedingte Betriebskostenkontrolle in kleinen und mittleren Unternehmen | -0.7% | Global, konzentriert in Südamerika, Afrika und Südostasien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel in fortgeschrittenen Cloud-Spezialisierungen

Während die Nachfrage nach Cloud-FinOps-Ingenieuren im Jahr 2025 um 85 % gegenüber dem Vorjahr stieg, wuchs das Angebot nur um 22 %, was eine strukturelle Qualifikationslücke schafft und die Gehälter für Multi-Cloud-Architekten in Nordamerika auf über USD 200.000 treibt. Unternehmen, die Schwierigkeiten bei der Personalgewinnung haben, sind stark auf externe Berater angewiesen, was die Kosten erhöht und die Projektzeitpläne im gesamten Markt für professionelle Cloud-Dienste verlängert.

Steigende Egress- und Inter-Cloud-Übertragungskosten

Hyperscaler berechnen bis zu USD 0,09 pro Gigabyte für Daten, die ihre Netzwerke verlassen, was die Egress-Gebühren für Multi-Cloud-Nutzer auf bis zu einem Viertel der gesamten Cloud-Ausgaben treiben kann. Die Übertragung von 100 Terabyte von AWS zu Azure verursacht allein Egress-Kosten von etwa USD 9.000, was die Portabilität hemmt und die Anbieterabhängigkeit erhöht.[2]Cloud-Infrastrukturdienstleister in Europa, "Egress-Gebühren und Cloud-Marktwettbewerb," cispe.cloud Diese wirtschaftlichen Rahmenbedingungen verlangsamen das Tempo der Workload-Neuausrichtung im Markt für professionelle Cloud-Dienste.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Hybride Konfigurationen verankern Unternehmensstrategien

Hybride Bereitstellungen machten 43 % des Umsatzes im Jahr 2025 aus, was den Wunsch der Unternehmen unterstreicht, bestehende Kapitalinvestitionen zu erhalten und gleichzeitig die Elastizität der öffentlichen Cloud zu nutzen. Die öffentliche Cloud ist jedoch mit einem CAGR von 9,02 % auf dem schnellsten Wachstumspfad im Markt für professionelle Cloud-Dienste, da Kostentransparenz und variable Preisgestaltung neue Nutzer anziehen. Die private Cloud behält ihre Attraktivität in streng regulierten Sektoren wie dem Bankwesen und der Regierung, obwohl ihr Anteil dank isolierter Mandantenoptionen der Hyperscaler langsam abnimmt.

Kubernetes gleicht die Unterschiede zwischen Bereitstellungsmodellen aus, indem es Workloads portabel macht. Im Jahr 2025 berichtete die Cloud Native Computing Foundation, dass 78 % der Unternehmen Kubernetes in der Produktion betrieben, was Firmen dazu veranlasst, Anwendungen je nach Kosten- und Leistungsgesichtspunkten zwischen privaten und öffentlichen Clouds zu verschieben. Diese Portabilität macht die Infrastruktur zur Ware und verlagert den Wettbewerb in höherwertige Dienste wie verwaltete Datenbanken und KI-Plattformen – Elemente, die nun im Markt für professionelle Cloud-Dienste entscheidend sind.

Nach Servicemodell: Software als Dienst verankert Branchen-Workflows

Infrastruktur als Dienst hielt im Jahr 2025 einen Marktanteil von 35 %, da rechenintensive Workloads nach wie vor eine granulare Kontrolle erfordern. Software als Dienst soll mit einem CAGR von 9,31 % am schnellsten wachsen, da Anbieter Branchen-Workflows in vorintegrierte Suiten verpacken und die Bereitstellungszeit von Monaten auf Wochen verkürzen. Salesforce, Microsoft Dynamics und Oracle Fusion betten nun generative KI-Funktionen ein und liefern Ergebnisse, ohne dass Kunden die zugrunde liegende Infrastruktur verwalten müssen.

Der Aufstieg der KI zeichnet die Grenzen der Servicemodelle neu. Das Training erfordert GPU-Cluster auf Infrastruktur-als-Dienst-Ebene, während die Bereitstellung Software-als-Dienst-Angebote bevorzugt, die vortrainierte Modelle bündeln. OpenAIs ChatGPT Enterprise veranschaulicht diese Dualität, indem es schlüsselfertige konversationelle KI bereitstellt und Infrastrukturbelange an Hyperscaler delegiert. Mit der Reifung des Markts für professionelle Cloud-Dienste sind Anbieter, die Stacktiefe mit vertikaler Funktionalität kombinieren, am besten für nachhaltiges Wachstum positioniert.

Nach Endnutzerbranche: Einzelhandel dominiert, Gesundheitswesen beschleunigt sich

Der Einzelhandel machte im Jahr 2025 57,2 % der Ausgaben aus, angetrieben durch Omnichannel-Personalisierung, Bestandsoptimierung und Echtzeit-Betrugserkennung. Das Gesundheitswesen soll mit dem höchsten CAGR von 10,09 % wachsen, da regulatorische Klarheit rund um Patientendaten die Migration zu cloudgehosteten elektronischen Gesundheitsakten fördert. Walmart meldete eine Reduzierung der Fehlbestandsvorfälle um 12 % nach der Modernisierung seines Bestandssystems, was einem inkrementellen Umsatz von etwa USD 1,5 Milliarden entspricht. Ähnliche Erfolgsgeschichten stärken das Vertrauen in den Markt für professionelle Cloud-Dienste in verbraucherorientierten Sektoren.

Der Schwung im Gesundheitswesen festigt die Anerkennung der Cloud als unternehmenskritische Infrastruktur. Die Entscheidung von Epic Systems, seine Plattform auf AWS und Azure anzubieten, eröffnete Hunderten von Krankenhausnetzwerken einen konformen Weg zur Software-als-Dienst-Bereitstellung. Da Telemedizin und KI-gestützte Diagnostik zum Standard werden, soll der Anteil des Gesundheitswesens am Markt für professionelle Cloud-Dienste rasch wachsen.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen setzen auf nutzungsbasierte Modelle

Großunternehmen machten im Jahr 2025 55,1 % des Umsatzes aus, was auf erhebliche IT-Budgets und Legacy-Workloads zurückzuführen ist. Kleine und mittlere Unternehmen sind jedoch auf dem Weg zu einem CAGR von 10,54 %, da nutzungsbasierte Preisgestaltung anfängliche Kapitalhürden beseitigt. Shopify beherbergte im Jahr 2025 2,5 Millionen aktive Händler, von denen die meisten kleine und mittlere Unternehmen waren, die auf seine Software-als-Dienst-Plattform angewiesen waren, um Handelsaufgaben ohne eigenes IT-Personal zu bewältigen. Währungsvolatilität und Inflation verlangsamen die Einführung in einigen Regionen, doch digitale Handelstrends ziehen kleine und mittlere Unternehmen weiterhin in den Markt für professionelle Cloud-Dienste.

Große Organisationen wechseln von Lift-and-Shift-Migrationen zu Cloud-nativen Neuaufbauten. JPMorgan Chase strebt an, bis 2027 70 % seiner Anwendungen auf Cloud-Plattformen zu betreiben, mit dem Ziel jährlicher Einsparungen von USD 1,2 Milliarden. Beratungs- und Managed-Service-Anbieter, die diese komplexen Vorhaben begleiten können, nehmen eine zentrale Rolle im gesamten Spektrum der Marktgröße für professionelle Cloud-Dienste ein.

Geografische Analyse

Der asiatisch-pazifische Raum hielt im Jahr 2025 einen Marktanteil von 28,3 % am Markt für professionelle Cloud-Dienste und soll bis 2031 mit einem CAGR von 8,93 % wachsen. Mandate zur digitalen Transformation in Indien, Indonesien und Vietnam sowie Chinas Bestreben nach inländischer Hyperscaler-Dominanz weiten die regionale Nachfrage aus. Indiens Initiative Digitales Indien stellte USD 10 Milliarden für die Beschaffung öffentlicher Cloud-Dienste bereit und verankert eine Einführung, die auf private Unternehmen ausstrahlt.

Nordamerika bleibt ein bedeutender Markt, aber das Wachstum verlangsamt sich, da Unternehmen bestehende Infrastrukturen optimieren, anstatt neue Workloads zu migrieren. In den Vereinigten Staaten begrenzt der strenge Zertifizierungszeitplan des FedRAMP-Programms die Anzahl autorisierter Anbieter und verlangsamt die Expansion im Bundessektor. Kanadas Gesetz zum Schutz persönlicher Informationen und elektronischer Dokumente lenkt Unternehmen zu lokalen Rechenzentren, aber grenzüberschreitende Kollaborationstools profitieren weiterhin von den Infrastrukturen der Hyperscaler.

Europas Ambitionen für souveräne Clouds, angeführt von Gaia-X und nationalen Datenlokalisierungsrichtlinien, fragmentieren den regionalen Markt. AWS führte 2025 seine Europäische Souveräne Cloud ein, um lokale Compliance-Anforderungen zu erfüllen, während französische und deutsche Strategien inländische Anbieter bevorzugen, was die Kosten erhöht und die Dienstleistungsbreite einschränkt. Das Vereinigte Königreich verfolgte einen pragmatischeren Ansatz und erlaubt die Beteiligung von Hyperscalern, sofern Sicherheitsstandards erfüllt werden.

Der Nahe Osten und Afrika folgen einem Ansatz, bei dem der öffentliche Sektor vorangeht. Saudi-Arabiens Vision 2030 stellte USD 6,4 Milliarden für digitale Infrastruktur bereit und löste Partnerschaften aus, die Hyperscaler-Regionen in das Königreich bringen. Die Vereinigten Arabischen Emirate und Südafrika setzen Datenschutzgesetze durch, die sensible Workloads zu inländischen Rechenzentren lenken. In ganz Afrika signalisieren Nigerias Cloud-Richtlinien von 2024 die Bereitschaft der Regierung, mit gutem Beispiel voranzugehen.

Die Aussichten für Südamerika sind gemischt. Währungsabwertung in Brasilien und dreistellige Inflation in Argentinien erhöhen die Kosten für dollardenominierte Dienste und verlangsamen die kurzfristige Einführung. Dennoch stützen die Expansion des E-Commerce und Fintech-Innovationen einen schrittweisen Anstieg der regionalen Marktdurchdringung für professionelle Cloud-Dienste.

Regulatorisches Umfeld

Die Regulierung wird zunehmend von Anforderungen an Datensouveränität und KI-Governance geprägt, die beeinflussen, wo Workloads ausgeführt werden und wie professionelle Cloud-Dienste erbracht und dokumentiert werden. In der Europäischen Union bringt der AI Act zusätzliche Compliance-Pflichten für Anbieter und Betreiber von KI-Systemen mit sich, wobei Durchsetzungsbefugnisse ab dem 2. August 2026 wirksam werden, was die Anforderungen an Transparenz und Kontrollen für Hochrisiko- und Allzweck-KI in cloudbasierten Diensten erhöht.

Der grenzüberschreitende Marktzugang wird auch durch Beschaffungs- und Zertifizierungsprogramme beeinflusst, die inländische Infrastruktur und Betriebsabläufe bevorzugen. Das US Government Accountability Office (GAO) stellte im Juni 2026 fest, dass die Federal Acquisition Regulation (FAR) trotz Änderungen im Jahr 2025 weiterhin keine formale Definition von Cloud Computing enthält, was einheitliche Beschaffungsanforderungen erschwert. Auf Länderebene verstärken Südkoreas Cloud Security Assurance Program (CSAP) und Kolumbiens Resolution 372 vom Juni 2025 die Lokalisierungsanreize, indem sie die Eignung oder Bewertung an lokale Rechenzentren, inländischen Betrieb und genehmigte Sicherheitskontrollen knüpfen, was die Liefermodelle globaler Anbieter und ihrer Integrationspartner prägt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst Hyperscaler und regionale Cloud-Anbieter über Infrastruktur- und Plattformebenen hinweg, Systemintegratoren und Managed-Service-Provider mit Fokus auf Migration, Modernisierung und Betrieb, unabhängige Softwareanbieter, die SaaS- und Cloud-native Tools bereitstellen, sowie Unternehmenskunden, die gebündelte KI-, Sicherheits- und FinOps-Funktionen nutzen. Vorgelagerte Inputs konzentrieren sich auf Rechenzentrumskapazität (Fläche, Strom, Kühlung), spezialisierte Hardware (GPUs, Hochgeschwindigkeitsnetzwerke) und Softwaregrundlagen (Kubernetes, Observability, Sicherheitstools), während nachgelagerte Aktivitäten Lösungsdesign, Datenmigration, Anwendungs-Refactoring, Governance und laufenden Managed-Betrieb im Rahmen ergebnisbasierter Verträge umfassen.

Einschränkungen der physischen Infrastruktur sind eine zentrale Verbindung entlang der Kette, insbesondere bei KI-intensiven Workloads, die hochdichte Implementierungen erfordern. Anfang bis Mitte 2026 hoben Branchenberichte Stromausrüstung und Netzzugang als begrenzende Faktoren hervor, wobei die Lieferzeiten für Hochspannungstransformatoren 115 bis 140 Wochen erreichten und die Warteschlangen für Netzanschlüsse in einigen Märkten mehrere Jahre betrugen, was die Inbetriebnahme von Rechenzentren und damit die Zeitpläne für Professional-Services-Projekte verzögerte. Gleichzeitig zeigen Ökosystem-Partnerschaften, die Plattformsoftware mit regionaler Rechenleistung bündeln, wie Anbieter vertikal integrierte Lieferung anbieten, darunter die Inbetriebnahme einer Industrial-AI-Cloud-Anlage in München durch T-Systems (10.000 NVIDIA-Blackwell-GPUs) und die anschließende Partnerschaft mit SupplyOn im Juni 2026, um Supply-Chain-Anwendungen in diese Cloud-Umgebung für Beschaffungs-, Logistik- und Lieferantenmanagement-Automatisierung zu integrieren.

Wettbewerbslandschaft

Der Markt für professionelle Cloud-Dienste weist eine moderate Konzentration auf: Amazon Web Services, Microsoft Azure und Google Cloud halten zusammen etwa 65 % des globalen Infrastruktur- und Plattformumsatzes. Hyperscaler integrieren vertikal in Netzwerk-, Sicherheits- und Anwendungsschichten und komprimieren die Margen unabhängiger Software- und Systemintegrationsfirmen. Die Übernahme des sicheren Messaging-Unternehmens Wickr durch AWS und der Kauf von Activision Blizzard durch Microsoft veranschaulichen Schritte zur Erfassung von Workloads auf den Inhalts- und Kollaborationsebenen.

Systemintegratoren wie Accenture, Tata Consultancy Services und Capgemini schwenken auf ergebnisbasierte Verträge um, die Gebühren an Geschäftskennzahlen der Kunden knüpfen und damit wiederkehrende Einnahmen sichern und Risiken teilen. Accenture gab bekannt, dass 15 % seines Cloud-Umsatzes im Jahr 2025 aus solchen Vereinbarungen stammten – ein Trend, der die Partnerökosysteme in der gesamten Cloud-Dienstleistungsbranche neu gestalten dürfte.

Nischenanbieter finden Erfolg in den Bereichen Edge, souveräne Cloud und FinOps. Vapor IO bietet Edge-Colocation für latenzempfindliche Anwendungen an. Oracle hat Souveräne Regionen für Regierungen eingeführt, und FinOps-Plattformen wie CloudHealth helfen Unternehmen, Cloud-Ausgaben um bis zu 30 % zu senken, was indirekt das Umsatzwachstum der Hyperscaler verlangsamt.[3]Oracle Corporation, "Oracle Cloud Infrastructure Souveräne Regionen," oracle.com Open-Source-Standards wie Kubernetes und OpenStack senken die Wechselkosten, während Regulierungsbehörden in der Europäischen Union und den Vereinigten Staaten Egress-Gebühren und Bündelung prüfen, was auf mögliche politische Veränderungen hindeutet, die das Kräfteverhältnis im Markt für professionelle Cloud-Dienste weiter neu ausbalancieren könnten.

Marktführer für professionelle Cloud-Dienste

Accenture plc

Amazon Web Services, Inc.

Microsoft Corporation

IBM Corporation

Tata Consultancy Services Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Ein bedeutender Freiraum entsteht rund um KI-fertige, konforme Cloud-Bereitstellung, die Infrastrukturplanung (Strom, Kühlung, GPU-Cluster) mit Migrations-, Sicherheits- und Betriebs-Know-how kombiniert, da Kapazitätsengpässe und Souveränitätsregeln die Umsetzungskomplexität für Kunden erhöhen. Amazons Ankündigung vom März 2026, seine Investition in Spanien auf 33,7 Mrd. USD zu erhöhen, um die Rechenzentrumsinfrastruktur in Aragonien (einschließlich KI/ML-Fähigkeiten) zu erweitern, sowie das Finanzierungspaket der International Finance Corporation mit Sify im Juni 2026 zur Entwicklung von 103 MW KI-fertiger, grün zertifizierter Rechenzentrumskapazität in Navi Mumbai und Chennai schaffen Nachfrage nach professionellen Dienstleistungen entlang von Site-to-Cloud-Architekturen, regulierten Datenresidenz-Setups und produktionsreifen MLOps-Stacks.

Ein zweiter Chancenbereich sind souveräne und branchenspezifische Plattformen, bei denen Anbieter und Integratoren durch lokalisierte Kontrollebenen, Beschaffungs-Compliance und Branchenvorlagen langfristigere Managed-Services-Umsätze erzielen können. In Indien hat sich Microsoft öffentlich verpflichtet, 3 Mrd. USD zu investieren, um bis 2027 Azure-Regionen in Chennai und Hyderabad hinzuzufügen, während HCLTech im Juli 2026 eine geplante Investition von 3.500 Crore INR ankündigte, um eine 50-MW-Full-Stack-Anlage für souveräne KI-Anwendungsfälle zu errichten. Über diese Kapazitäts- und Lokalisierungsprogramme hinaus treten weiterhin Multi-Cloud-Ökonomie- und Governance-Probleme wie Egress- und Inter-Cloud-Übertragungskosten auf, was serviceorientierte Angebote wie FinOps, Workload-Platzierungsoptimierung und Vertragsstrukturen unterstützt, die Modernisierungsgebühren an messbare Geschäftsergebnisse statt an einmalige Migrationsmeilensteine knüpfen.

Aktuelle Branchenentwicklungen

- Juli 2026: HCLTech kündigte den Einstieg in das Segment souveräner KI-Rechenzentren mit einer geplanten Investition von 3.500 Crore INR zum Bau einer 50-MW-Full-Stack-Anlage in Indien an. Dieser Schritt bringt einen neuen Anbieter auf der Angebotsseite in den Aufbau KI-fertiger Infrastruktur ein und erweitert das adressierbare Partner-Ökosystem für Cloud-Modernisierung, Managed Services und compliance-orientierte Bereitstellung in einem bedeutenden Datenresidenz-Markt.

- Juni 2026: Nokia und Amazon Web Services erweiterten ihre Zusammenarbeit, um Nokias Autonomous Network Fabric auf AWS zu betreiben, mit dem Ziel, Level-4-Netzwerkautonomie für Telekommunikationsbetreiber zu erreichen. Dies stärkt die von Hyperscalern geführte Bereitstellung von Cloud-nativer Vernetzung und Automatisierung und schafft zusätzlichen Umfang für Implementierung und Managed-Betrieb für Anbieter professioneller Cloud-Dienste, die Telekom-Transformationsprogramme unterstützen.

- März 2026: Amazon kündigte eine zusätzliche Investition von 18 Mrd. EUR in Spanien an, wodurch sich die geplante Gesamtsumme auf 33,7 Mrd. EUR erhöht, um die Rechenzentrumsinfrastruktur in Aragonien einschließlich KI/ML-Fähigkeiten und zugehöriger Betriebsabläufe zu erweitern. Die Erweiterung erhöht die regionale Kapazität und schafft nachgelagerte Nachfrage nach Migrations-, Sicherheits- und Anwendungsmodernisierungsdiensten im Zusammenhang mit neuen Cloud-Regionen und lokalisierten Workloads.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst kostenpflichtige Dienstleistungen, die von externen Anbietern erbracht werden, um Organisationen bei der Planung, Migration, Implementierung, Integration und Optimierung von Cloud-Umgebungen über öffentliche, private und hybride Konfigurationen hinweg zu unterstützen.

Ausgeschlossener Umfang: Wir schließen den Wert der Cloud-Infrastruktur oder des Software-Abonnements selbst aus, ebenso wie eigenständige Telekommunikationsverbindungen und reinen Hardware-Weiterverkauf.

Übersicht der Segmentierung

- Nach Art der Bereitstellung

- Öffentlich

- Privat

- Hybrid

- Nach Servicemodell

- Software als Dienst (SaaS)

- Plattform als Dienst (PaaS)

- Infrastruktur als Dienst (IaaS)

- Nach Endnutzerbranche

- Regierung und öffentlicher Sektor

- Gesundheitswesen

- Bank-, Finanz-, Dienstleistungs- und Versicherungssektor (BFSI)

- Einzelhandel

- IT und Telekommunikation

- Medien und Unterhaltung

- Sonstige Endnutzerbranchen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung diente dazu, die äußeren Leitplanken für Nachfrage und Ausgaben festzulegen, bevor Annahmen in Interviews getestet wurden. Wir haben öffentliche Quellen wie IT-Ausgabenberichte der Weltbank und der OECD, Veröffentlichungen zur digitalen Wirtschaft und Cloud-Politik der ITU, Cybersicherheits- und Cloud-Leitlinien des NIST sowie technische Adoptionssignale aus NIST- und ISO-konformen Standarddokumenten und begutachteten Fachzeitschriften ausgewertet.

Um das Modell für professionelle Cloud-Dienste praxistauglich zu machen, haben wir außerdem Unternehmensunterlagen, Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichterstattung genutzt, um Verschiebungen im Dienstleistungsmix (zum Beispiel mehr Beratung versus Implementierung) und Veränderungen der Lieferkapazität im Zeitverlauf zu verstehen. Parallel dazu haben wir kostenpflichtige Abonnements herangezogen, die Unternehmensfinanzdaten und Marktinformationen bereitstellen, sowie Patentdatenbanken, um zu verfolgen, wo sich Cloud-Migrations- und Modernisierungsarbeiten konzentrieren. Diese Sekundärquellen sind nicht erschöpfend, und zusätzliche öffentliche sowie kostenpflichtige Referenzen wurden zur Datenerhebung, Validierung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich darauf, zu validieren, welcher Anteil der Ausgaben für Cloud-Adoption als Umsatz aus professionellen Dienstleistungen erfasst wird und wie sich die Preisgestaltung ändert, wenn sich Liefermodelle ändern (zum Beispiel Personalintensität und Lieferstandort). Wir sprachen mit einer Mischung aus Dienstleistern, Cloud-Practice-Leitern, Systemintegratoren und Unternehmenskäufern in APAC, EMEA und Amerika, um Lücken aus Sekundärdaten zu schließen und Annahmen anhand realer Projektmuster zu überprüfen.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 32% | CXOs: 13% | APAC: 45% |

| Mid-Tier: 54% | Funktions-/Bereichsleiter: 33% | EMEA: 36% |

| Kleinere Akteure: 14% | Manager: 54% | Amerika: 19% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einer Top-down-Rekonstruktion des Nachfragepools, indem die Cloud-Adoptionsaktivität mit der Dienstleistungsebene verknüpft wird, die typischerweise darum herum angesiedelt ist, gefolgt von der Anwendung von Durchdringungs- und Dienstleistungsintensitätsfaktoren nach Region. Um dies fundiert zu halten, werden die Gesamtsummen mit selektiven Bottom-up-Näherungen belastungsgetestet, wie beispielsweise stichprobenartige Projektvolumina multipliziert mit typischen Abrechnungssätzen, sowie Umsatzaufteilungen der Anbieter, soweit Offenlegungen dies zulassen.

Zu den wichtigsten Eingaben im Modell gehören das Aktivitätsniveau von Cloud-Migration und -Modernisierung, das Verhältnis von öffentlichen zu hybriden Bereitstellungen, durchschnittliche Projektdauer und Personalintensität, der Anteil der remote versus vor Ort erbrachten Arbeit sowie die regionale Lohnentwicklung, die die Preisgestaltung bei der Bereitstellung beeinflusst. Wir verwenden auch Indikatoren wie den Anstieg der regulatorischen Compliance (Datenresidenz und Branchenvorschriften) und das Wachstum cloud-nativer Programme, da beide dazu neigen, den Beratungs- und Integrationsaufwand zu erhöhen. Wo Bottom-up-Prüfungen Lücken aufweisen, skalieren wir anhand vergleichbarer Dienstleistungslinien und wenden konservative Bandbreiten an, die anschließend in Interviews überprüft werden.

Die Prognose erfolgt mittels Szenarioanalyse, die auf einer kleinen Anzahl von Treibern basiert, die wiederholt von Experten bestätigt werden, darunter die Expansion von Cloud-Workloads, Unternehmensmodernisierungszyklen und die Sensitivität der IT-Service-Budgets. Szenarien werden in jährliche Wachstumspfade übersetzt und anschließend wieder mit den Nachfrageindikatoren abgeglichen, um unrealistische Sprünge zu vermeiden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden durch Triangulation über mehrere Kontrollpunkte hinweg validiert, sodass eine einzelne verrauschte Datenreihe die Endzahl nicht dominiert. Wir vergleichen die Gesamtsummen mit unabhängigen Signalen wie der Entwicklung der IT-Service-Ausgaben, der Dynamik der Cloud-Adoption und Veränderungen im Liefermix, bevor Ausreißer vor der endgültigen Freigabe untersucht werden.

Eine mehrstufige Analystenprüfung wird für Abweichungsanalysen über Regionen hinweg sowie zur Konsistenz der impliziten Preisgestaltung und Volumina verwendet. Bewegt sich ein wichtiger Treiber unerwartet, etwa durch eine starke Preisänderung oder eine deutliche Nachfrageverlangsamung, nimmt das Team erneut Kontakt zu den Quellen auf, um zu bestätigen, ob die Veränderung vorübergehend oder struktureller Natur ist. Berichte werden jährlich aktualisiert, und ein Zwischenupdate wird ausgelöst, wenn wesentliche Ereignisse Annahmen verändern können, gefolgt von einer abschließenden Prüfung vor der Auslieferung, um sicherzustellen, dass die aktuellste Einschätzung berücksichtigt wird.

Mordor Intelligence Globaler Markt für professionelle Cloud-Dienste – Marktgröße im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für professionelle Cloud-Dienste unterscheiden sich häufig, da der erfasste Leistungsumfang nicht immer identisch ist und Unternehmen unterschiedliche Entscheidungen hinsichtlich Basisjahr, Währungszeitpunkt und der Behandlung von Managed- und laufender Optimierungsarbeit treffen.

Einige Quellen erweitern den Umfang um breitere Managed-Cloud-Betriebsaktivitäten und angrenzendes Outsourcing, was die Gesamtsumme schnell erhöhen kann. Bei Mordor Intelligence wird der Wert nur erfasst, wenn er mit cloudbezogener professioneller Dienstleistungsarbeit (Planung, Migration, Implementierung, Integration und Optimierung) verknüpft ist, und der Wert der Infrastruktur oder des Software-Abonnements wird aus der Berechnung ausgeschlossen.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 31,07 Mrd. USD (2026) | |

| Branchenforschungsverlag A | 30,64 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und kann einen anderen Ausgabenzyklus erfassen, wobei die Schwerpunktsetzung im Dienstleistungsmix zu beratungslastigen Definitionen tendieren kann, die sich nicht sauber auf projektbezogene plus optimierungsbezogene Umsätze übertragen lassen. |

| Branchenforschungsverlag B | 36,32 Mrd. USD (2025) | Bündelt häufig eine breitere Palette laufender Managed- und Governance-Aktivitäten in derselben Gesamtsumme, und die Annahmen zu Jahr und Währung können den ausgewiesenen Wert nach oben treiben, selbst wenn das zugrunde liegende Projektvolumen ähnlich ist. |

Die Tabelle zeigt, dass Zeitpunkt und Umfang zwei praktische Gründe für die Streuung der veröffentlichten Werte sind. Indem die Dienstleistungsdefinition eng an cloudspezifische professionelle Arbeit gebunden bleibt und die implizite Preisgestaltung sowie das Volumen mit Interview-Feedback abgeglichen werden, bleibt die Schätzung auf klare Treiber und wiederholbare Schritte rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für professionelle Cloud-Dienste im Jahr 2026?

Die Marktgröße für professionelle Cloud-Dienste beträgt im Jahr 2026 USD 31,07 Milliarden.

Wie hoch ist die erwartete Wachstumsrate für Cloud-Dienste bis 2031?

Der Markt soll mit einem CAGR von 8,74 % wachsen und bis 2031 USD 47,23 Milliarden erreichen.

Welches Bereitstellungsmodell wird im Prognosezeitraum am schnellsten wachsen?

Die öffentliche Cloud soll aufgrund ihrer elastischen Skalierung und transparenten Preisgestaltung den höchsten CAGR von 9,02 % verzeichnen.

Welche Branche wird sich am stärksten beschleunigen?

Das Gesundheitswesen soll mit einem CAGR von 10,09 % wachsen, da die Klarheit rund um die Regulierung von Patientendaten zunimmt.

Warum sind Mandate für souveräne Clouds wichtig?

Nationale Datenlokalisierungsgesetze erfordern eine inländische Verarbeitung und zwingen Anbieter, regionale Infrastrukturen aufzubauen, was eine compliance-getriebene Nachfrage schafft.

Wie wirken sich Egress-Gebühren auf Unternehmen aus?

Egress- und Inter-Cloud-Übertragungskosten können für Multi-Cloud-Nutzer bis zu 25 % der gesamten Cloud-Ausgaben ausmachen, was die Workload-Portabilität hemmt und die Anbieterabhängigkeit erhöht.

Seite zuletzt aktualisiert am: