Consumer-IoT-Marktgröße und -anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

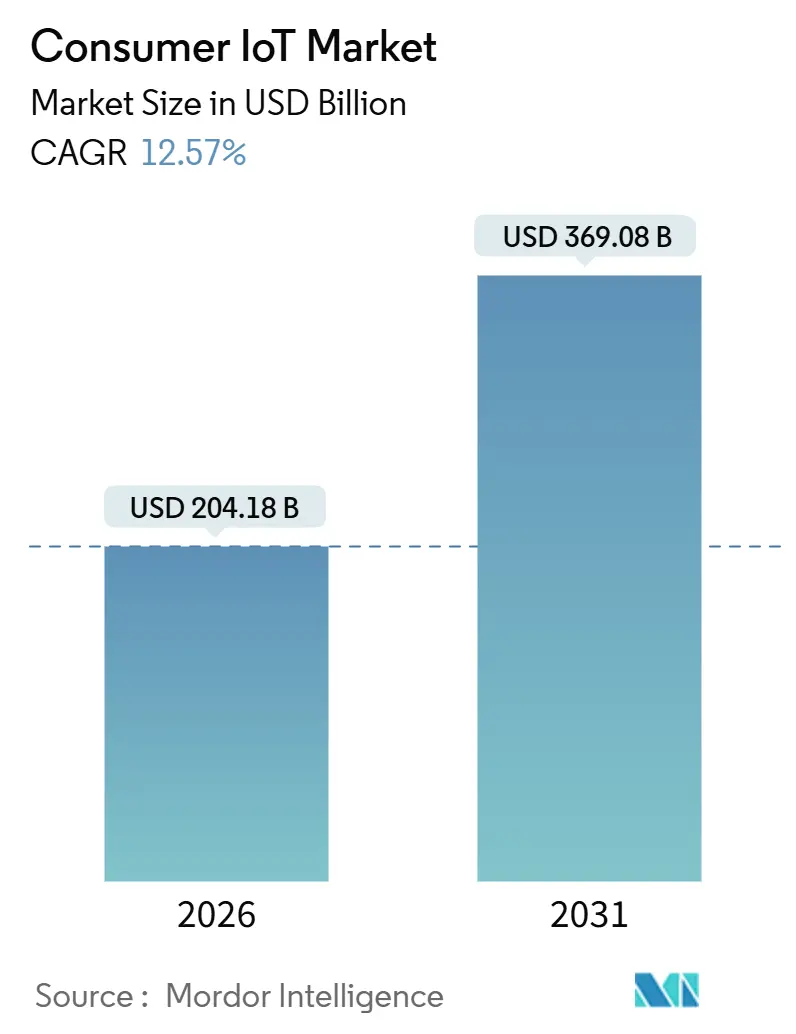

| Marktgröße (2026) | 204.18 Milliarden US-Dollar |

| Marktgröße (2031) | 369.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.57% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Consumer-IoT-Marktanalyse von Mordor Intelligence

Der Consumer-IoT-Markt belief sich im Jahr 2026 auf 204,18 Milliarden USD und soll bis 2031 einen Wert von 369,08 Milliarden USD erreichen, was einer CAGR von 12,57 % über den gesamten Zeitraum entspricht und eine starke Aufwärtsentwicklung sowohl bei der aktuellen Marktgröße als auch beim künftigen Wert bestätigt. Das Wachstum wird durch Satellitenverbindungsintegrationen angetrieben, die die Geräteabdeckung über terrestrische Netze hinaus erweitern, durch regulatorischen Druck zur Energieeffizienz, der intelligente Geräte in Bauvorschriften verankert, sowie durch die Einführung von Matter 1.5, das erstmals eine markenübergreifende Kamera-Interoperabilität ermöglicht. Die Wettbewerbspositionierung hat sich in Richtung Plattformkontrolle verschoben, wobei Amazon, Google, Apple und Samsung geräteinterne Inferenz großer Sprachmodelle einbetten, die Nutzer an markeneigene Ökosysteme binden. Die Kommoditisierung von Hardware, sinkende Sensorpreise unter 0,50 USD sowie ISO-basierte Referenzarchitekturen haben die Wertschöpfung in Richtung Software und Dienstleistungen verlagert, während Chip-Foundry-Erweiterungen in Arizona und Texas die Versorgungsresilienz verbessern. Versicherungsgebundene Rabatte, der Ausbau von 5G und LPWAN sowie die Volatilität der Energiepreise sind weitere Katalysatoren, die die Akzeptanz in Haushalten, Wearables und vernetzten Fahrzeugen fördern.

Wichtigste Erkenntnisse des Berichts

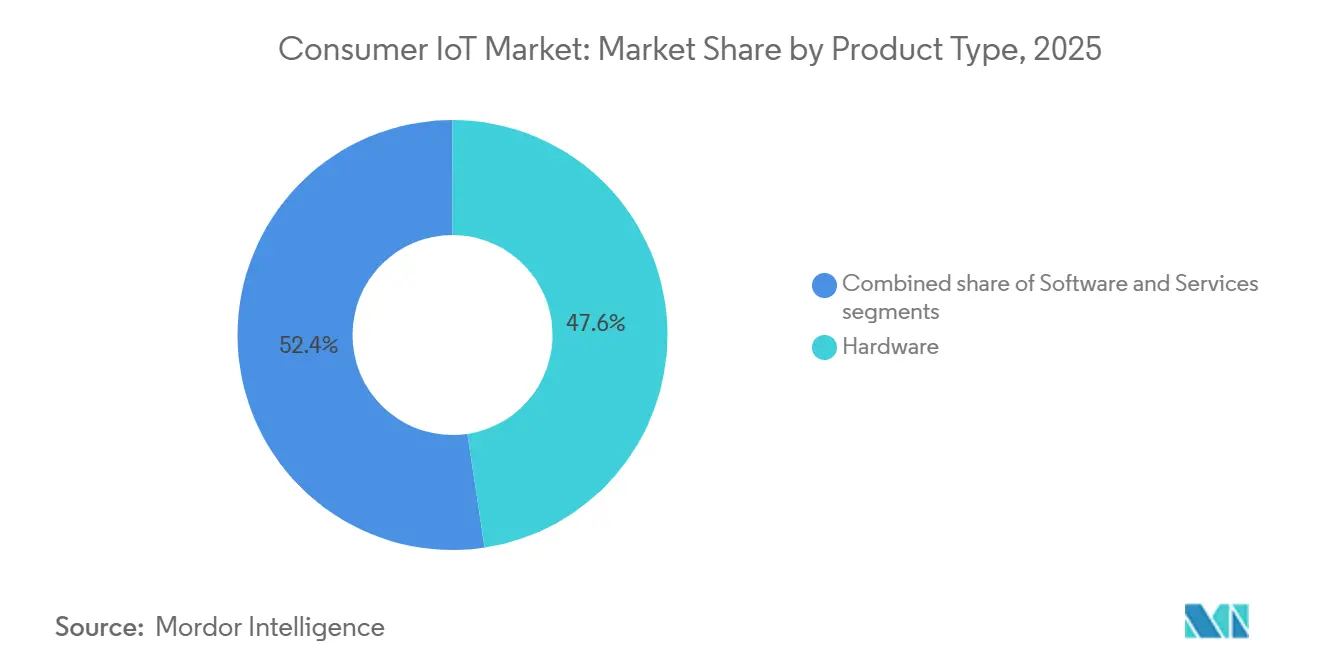

- Nach Produkttyp führte Hardware im Jahr 2025 mit einem Umsatzanteil von 47,62 %, während Dienstleistungen bis 2031 mit einer CAGR von 13,21 % wachsen.

- Nach Konnektivitätstechnologie dominierte Wi-Fi im Jahr 2025 mit 43,44 % der Installationen, während Ultra-Breitband bis 2031 voraussichtlich eine CAGR von 13,62 % verzeichnen wird.

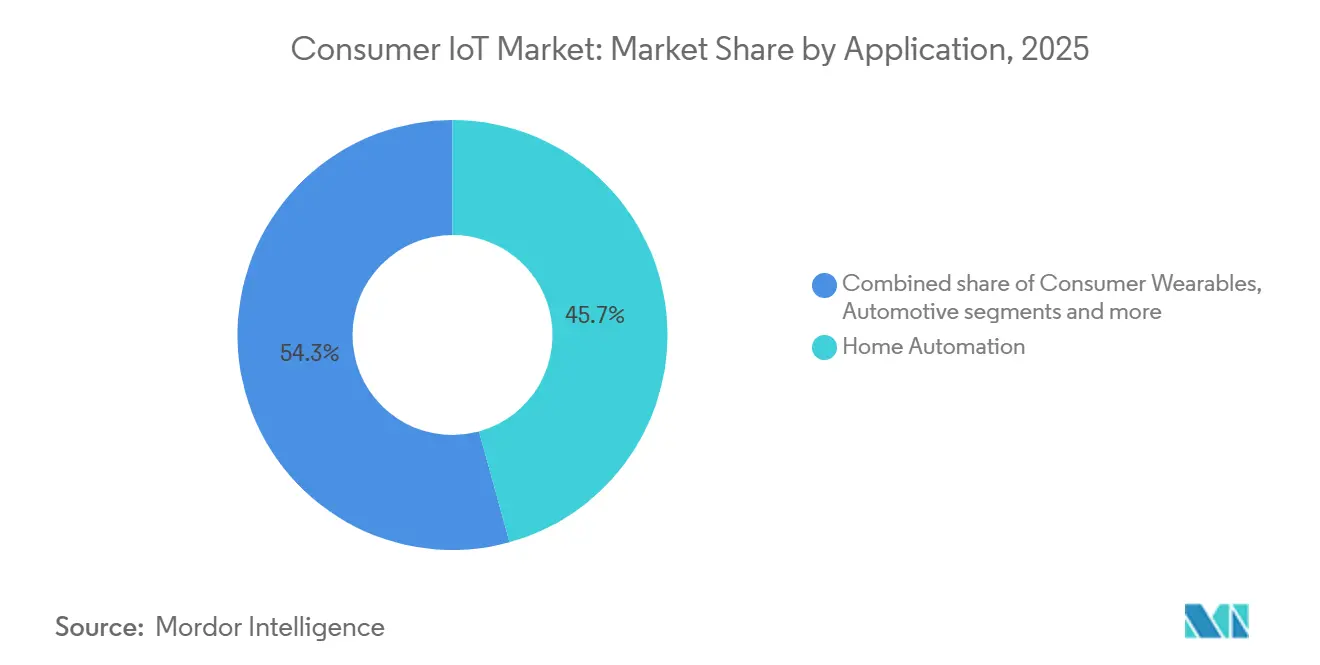

- Nach Anwendung entfiel im Jahr 2025 ein Umsatzanteil von 45,73 % auf Heimautomatisierung, während Gesundheitsgeräte bis 2031 voraussichtlich mit einer CAGR von 13,93 % wachsen werden.

- Nach Vertriebskanal entfiel im Jahr 2025 ein Anteil von 56,91 % auf den Online-Verkauf, der bis 2031 mit einer CAGR von 13,08 % wachsen dürfte.

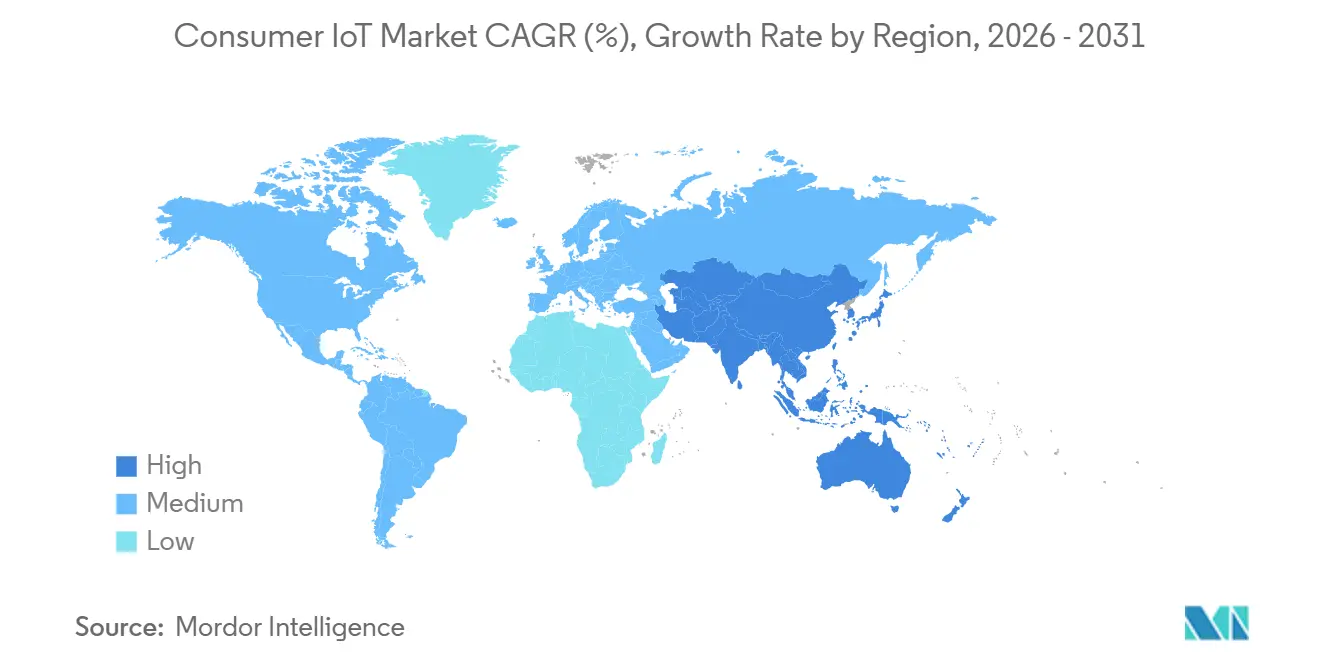

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 37,89 % am globalen Umsatz, während der asiatisch-pazifische Raum zwischen 2026 und 2031 mit einer CAGR von 14,11 % expandieren soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Consumer-IoT-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung vernetzter Consumer-Geräte und sinkende Sensorpreise | +2.1% | Global, mit APAC als zentralen Fertigungsstandorten | Mittelfristig (2–4 Jahre) |

| Ausbau von 5G und LPWAN-Konnektivität | +2.4% | Nordamerika, Europa, städtische Zentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Rasche Akzeptanz von Smart-Home-Ökosystemen | +2.3% | Nordamerika und EU führend, asiatisch-pazifischer Raum aufholend | Mittelfristig (2–4 Jahre) |

| KI-gestützte Integration von Sprachassistenten | +1.8% | Global, konzentriert auf englisch- und mandarin-sprachige Märkte | Kurzfristig (≤ 2 Jahre) |

| Versicherungsgebundene Anreize für risikomindernde IoT-Geräte | +1.2% | Nordamerika, in der EU im Entstehen | Langfristig (≥ 4 Jahre) |

| Energiepreisgetriebene Nachfrage nach intelligentem Heimenergiemanagement | +1.9% | Regulatorischer Druck der EU, anreizgetrieben in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung vernetzter Geräte und sinkende Sensorpreise

Die Anzahl der Thread-zertifizierten Produkte überstieg Ende 2025 die Marke von 1.100, wodurch die Stückkosten für Bewegungs-, Temperatur- und Feuchtigkeitssensoren unter 0,50 USD sanken, was Einzelhandelspreise unter 20 USD für einfache Smart-Plugs und Türsensoren ermöglicht. Foundry-Hochläufe von TSMC, Intel und Samsung in Arizona und Texas fügten zusammen mehr als 1 Million Wafer-Starts pro Jahr hinzu, stabilisierten die Vorlaufzeiten für Mikrocontroller und erweiterten den Versorgungszugang. Bosch Sensortecs BHI360 und BHI380 Sensor-Hubs integrieren maschinelles Lernen auf dem Chip, das die externe Prozessorlast reduziert und die Akkulaufzeit in Wearables und Knoten verlängert. Diese Kosteneffizienz, kombiniert mit ISO/IEC 30141-Referenzarchitekturen, reduziert den Engineering-Aufwand und verlagert die Differenzierung hin zu softwarebasierten Dienstleistungen.

Ausbau von 5G und LPWAN-Konnektivität

Die GSMA zählte Anfang 2024 weltweit 1,6 Milliarden 5G-Verbindungen, während Ericsson bis Ende 2025 eine Bevölkerungsabdeckung von 60 % prognostizierte, die eine Latenz von unter 10 Millisekunden für Echtzeit-Gesundheitsüberwachung und immersive Anwendungen liefert.[1]GSMA, "5G-Verbindungen und Statistiken," gsma.comSkylos Partnerschaften mit Qualcomm, Samsung, Google und Garmin integrieren Satelliten-Messaging in Premium-Smartphones und Wearables, schließen terrestrische Lücken und unterstützen die Notfallkommunikation. Orange Europe fügte im November 2025 Satelliten-SMS-Dienste für maritime und alpine Regionen hinzu.[2]Orange, "Einführung von Satelliten-SMS-Diensten," orange.com Semtechs HL78 LoRa Edge-Modul kombiniert LPWAN mit GNSS-Positionierung, um die Akkulaufzeit in Asset-Trackern auf über fünf Jahre zu verlängern.[3]Semtech, "Veröffentlichung des HL78 LoRa Edge-Moduls," semtech.com Thread 1.4 führte schlafende Endgeräte ein, die den Energieverbrauch im Vergleich zu dauerhaft aktivem Wi-Fi um bis zu 40 % senken, was ländlichen und energiearmen Installationen zugute kommt.

Rasche Akzeptanz von Smart-Home-Ökosystemen

Eurostat-Daten zeigten, dass 71 % der europäischen Internetnutzer im Jahr 2024 vernetzte Geräte nutzten und 63 % mindestens ein Smart-Home-Produkt verwendeten, was den Wert von 59 % vor einem Jahrzehnt übertraf. Samsung wurde im Dezember 2025 als erstes Unternehmen, das Matter 1.5-Kameras unterstützt, und ermöglichte damit verschlüsselte Videos über Apple-, Google- und Amazon-Ökosysteme hinweg. Dennoch ergab eine japanische Umfrage Besitzquoten von nur 4,7 % für Saugroboter und 1,2 % für Smart Locks, wobei 41 % der Befragten keinen wahrgenommenen Bedarf angaben, was kulturelle und regulatorische Faktoren unterstreicht, die die Akzeptanz prägen. Berg Insight schätzte Ende 2024 4,5 Millionen installierte Heimenergiemanagement-Systeme und prognostizierte eine CAGR von 22,3 % auf 12,3 Millionen bis 2029, angetrieben durch die EU-Richtlinie zur Gesamtenergieeffizienz von Gebäuden. Die DSGVO und lokale Datenlokalisierungsvorschriften beeinflussen weiterhin die Produkt-Roadmaps der Anbieter und das Verbrauchervertrauen.

KI-gestützte Integration von Sprachassistenten

Amazon stellte im September 2025 Alexa+ vor und integrierte generative KI-Antworten und proaktive Vorschläge, während Google im Oktober 2025 Gemini für das Zuhause einführte und Inferenz großer Sprachmodelle direkt in Nest-Geräte einbettete. Samsung kooperierte mit Google, um den Ballie-Begleitroboter mit ähnlichen KI-Fähigkeiten auszustatten, wodurch die Notwendigkeit von Aktivierungswörtern entfiel und die Steuerung per natürlicher Sprache gefördert wurde. Eine Verizon-Umfrage ergab, dass 68 % der US-amerikanischen Smart-Home-Besitzer im Oktober 2025 täglich Sprachbefehle erteilten, was die Nutzung mobiler Apps als primäre Steuerungsmethode übertraf. Das bevorstehende EU-KI-Gesetz klassifiziert bestimmte Sprachassistentenfunktionen als hochriskant und verpflichtet zu Transparenz und Compliance, was große etablierte Anbieter mit bewährten Rechtsressourcen begünstigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | -1.6% | EU-Durchsetzung führend, globale Ausstrahlungseffekte | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätsfragmentierung trotz Matter-Einführung | -1.3% | Global, ausgeprägt im asiatisch-pazifischen Raum und in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Volatilität der Chipversorgung und Preisdruck | -0.9% | Global, mit Fertigungsabhängigkeiten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Auswirkungen von Elektroschrott-, Recht-auf-Reparatur- und Ökodesign-Regulierung | -0.7% | Regulatorischer Kern in der EU, Ausbreitung nach Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Der Europäische Datenschutzausschuss hat seit 2018 DSGVO-Bußgelder in Höhe von 4,5 Milliarden EUR (5,1 Milliarden USD) verhängt, darunter Metas Strafe von 1,2 Milliarden EUR (1,36 Milliarden USD) im Mai 2023, was IoT-Anbieter dazu veranlasst, die Datenspeicherung zu lokalisieren und Berechtigungsrahmen zu verfeinern. Eurostat verzeichnete 2024, dass 7 % der EU-Bürger Sicherheitsbedenken als Hindernis für die Akzeptanz nannten, was in einkommensschwächeren Haushalten auf 12 % anstieg. Das TEMPO-Pilotprogramm der FDA, das im Dezember 2025 gestartet wurde, verpflichtet Antragsteller für Medizinprodukte zur Einreichung von Cybersicherheits-Bedrohungsmodellen und Software-Stücklisten. Kleinere Anbieter sind mit unverhältnismäßig hohen Compliance-Kosten konfrontiert, was die Konsolidierung rund um Plattformbetreiber beschleunigt, die den rechtlichen Aufwand absorbieren können.

Interoperabilitätsfragmentierung trotz Matter-Einführung

Obwohl die Connectivity Standards Alliance bis Ende 2025 mehr als 1.100 Matter-Produkte zertifiziert hatte, offenbarte Samsungs Anspruch, als erstes Unternehmen Matter 1.5-Kameras zu unterstützen, mehrjährige Lücken im Standard. Proprietäre Ultra-Breitband-Implementierungen von Apple und Samsung bleiben teilweise isoliert, was die markenübergreifende Nutzung digitaler Schlüssel einschränkt. Ältere Zigbee- und Z-Wave-Installationen erfordern kostspielige Bridge-Geräte, die Latenz und Ausfallpunkte erhöhen. Die Fragmentierung schreckt preissensible Käufer im asiatisch-pazifischen Raum und in Schwellenmärkten ab, wo lokale Marken wie Xiaomi und Huawei ihre eigenen Ökosysteme pflegen. Politische Anreize, die Installateure subventionieren oder die Geräteinteroperabilität zertifizieren, sind noch im Entstehen, was die Zurückhaltung der Verbraucher verlängert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dienstleistungen monetarisieren die installierte Hardware-Basis

Dienstleistungen expandieren von 2026 bis 2031 mit einer CAGR von 13,21 %, da Anbieter von einmaligen Hardware-Verkäufen zu Abonnementpaketen wechseln, die Firmware-Updates, vorausschauende Wartung und Nutzungsanalysen umfassen. Die Consumer-IoT-Marktgröße für Dienstleistungen wächst schneller als Hardware, obwohl Hardware im Jahr 2025 einen Consumer-IoT-Marktanteil von 47,62 % hielt, was darauf hindeutet, dass wiederkehrende Umsätze die Margenkompression beim Erstverkauf übertreffen. Amazons Premium-Alexa+-Tier und Googles Gemini-basierter Cloud-Speicher für Nest-Kameras veranschaulichen, wie Plattformen Hardware-Besitzer in langfristige Abonnenten umwandeln. EU-Energieeffizienzmandate treiben Dashboard-Software voran, die Verbrauchsdaten aggregiert und automatische Lastabwürfe auslöst, wie in Schneider Electrics Wiser Energy-Plattform zu sehen.

Hardware-Versandvolumina bleiben entscheidend, da die Geräteverbreitung jede Attach-Rate für Dienstleistungen verankert. Kostensenkungen durch Bosch Sensortecs integrierte Sensor-Hubs und Wafer-Kapazitätserweiterungen durch US-amerikanische Foundries haben die Einstiegspreise niedrig gehalten, doch die Kommoditisierung drückt die Margen. ISO/IEC 30141 beschleunigt die Ausrichtung auf Referenzarchitekturen, senkt Integrationskosten und lenkt Gewinnpools in Richtung Analysen, Cloud-Hosting und KI-Funktionen, die Software- und Dienstleistungsanbieter bereitstellen.

Nach Konnektivitätstechnologie: Ultra-Breitband fordert die Wi-Fi-Dominanz heraus

Wi-Fi entfiel im Jahr 2025 auf 43,44 % der Installationen aufgrund bestehender Router-Basen und Multi-Gigabit-Upgrades auf Wi-Fi 7. Ultra-Breitband wird jedoch bis 2031 voraussichtlich eine CAGR von 13,62 % verzeichnen und skaliert von Fahrzeugschlüsseln auf Smartphones, die eine zentimetergenaue Positionierung bieten. Die Consumer-IoT-Marktgröße für Ultra-Breitband-fähige Geräte beschleunigt sich insbesondere in Szenarien für digitale Schlüssel, Asset-Tracking und räumliches Audio, und die Zuwächse erodieren die einst uneinnehmbare Präsenz von Wi-Fi bei der Innenraumnavigation. FCC Part 15 und ETSI-Konformitätsanforderungen legen Emissionsgrenzwerte fest, die Anbieter frühzeitig im Produktdesign berücksichtigen müssen, aber globale Mitglieder des FiRa-Konsortiums bündeln Referenzdesigns, die Zertifizierungshürden senken.

Bluetooth und BLE halten enorme Stückzahlen in Wearables und Kopfhörern aufrecht, obwohl der Dauerbetrieb den Energieverbrauch bei akkusensitiven Endpunkten einschränkt. Energiesparende Mesh-Standards wie Thread kommen Sensoren und Türkontakten zugute, insbesondere seit Thread 1.4 schlafende Endgeräte eingeführt hat, die die Akkulaufzeit deutlich verlängern. Mobilfunk NB-IoT und LTE-M bedienen Mobilitätsanwendungsfälle, während Skylos Satellitenüberlagerung das Messaging über die terrestrische Abdeckung hinaus erweitert und die Akzeptanz bei entfernten Sicherheitsgeräten und Abenteuer-Wearables fördert.

Nach Anwendung: Gesundheitsgeräte übertreffen Consumer-Elektronik

Heimautomatisierung hielt im Jahr 2025 einen Umsatzanteil von 45,73 % und unterstreicht Thermostate, Beleuchtung und Sicherheitskameras als ausgereifte Kategorien. Gesundheitsgeräte sollen bis 2031 eine CAGR von 13,93 % erreichen, und dieses Wachstum erhöht ihren Beitrag zur gesamten Consumer-IoT-Marktgröße, da FDA-Zulassungen zunehmen. Kontinuierliche Glukosemonitore von Dexcom, manschettenlose Blutdrucksensoren von Aktiia und EKG-Funktionen von Whoop demonstrieren eine sich entwickelnde Pipeline bei regulierten Wearables. Der Consumer-IoT-Marktanteil für Gesundheitsgeräte weitet sich daher aus, da Kostenträger klinisch validierte Geräte erstatten und die Akzeptanz über Fitness-Enthusiasten hinaus stärken.

Consumer-Wearables schließen sich dem Gesundheitstrend an, indem sie Satelliten-Messaging für die Sicherheit in der Wildnis hinzufügen, während sich Consumer-Elektronik durch generative KI-eingebettete Geräte wie Samsungs Bespoke AI-Linie weiterentwickelt. Die Fahrzeugkonnektivität steigt ebenfalls, wobei Mercedes-Benz, BMW und Stellantis hauseigene Betriebssysteme entwickeln, die Over-the-Air-Updates und Drittanbieter-Apps unterstützen. Nischenkategorien wie Haustier-Tracker nutzen Ultra-Breitband für präzises Geofencing und zeigen, dass selbst kleine Segmente dem allgemeinen Wandel hin zu hochpräziser Positionierung folgen.

Nach Vertriebskanal: Direktvertrieb an Verbraucher dominiert den Online-Bereich

Online-Kanäle erfassten im Jahr 2025 einen Umsatzanteil von 56,91 % und verfolgen bis 2031 eine CAGR von 13,08 %, da Verbraucher Direktvertriebspakete schätzen, die Firmware-Bereitstellung und Abonnement-Add-ons umfassen. Die E-Commerce-Durchdringung, gemessen bei 16,4 % des US-amerikanischen Einzelhandelsumsatzes im dritten Quartal 2025, untermauert diesen Wandel, da Elektronik und Haushaltsgeräte die Wachstumslisten anführen. Detaillierte Produktbewertungen, Installationsvideos und Ein-Klick-Ökosystem-Bündelung senken die wahrgenommene Komplexität des Consumer-IoT-Marktes und erleichtern eine breitere Reichweite.

Stationäre Geschäfte dienen weiterhin der Demonstration und sofortigen Erfüllung, doch der Margendruck veranlasst Einzelhändler, Online-Bestellungen mit der Abholung im Geschäft zu verbinden. Samsungs Doppelstrategie für Bespoke AI-Geräte veranschaulicht die Omnichannel-Balance. Regulatorische Verpflichtungen wie das EU-Gesetz über digitale Dienste erhöhen die Compliance-Kosten für kleinere Online-Marktplätze und konsolidieren das Volumen bei Plattformen, die transparente Rückgaberichtlinien und Datenschutzerklärungen aufrechterhalten können.

Geografische Analyse

Nordamerika trug im Jahr 2025 37,89 % zum globalen Umsatz bei, unterstützt durch Versicherungsrabatte von bis zu 15 % für Smart-Home-Installationen und durch Bundessteuergutschriften für intelligente Thermostate im Rahmen des US-amerikanischen Inflation Reduction Act. Staatliche Mandate wie Californias Title 24 schreiben Lastmanagementsteuerungen in Neubauten vor und verankern intelligente Geräte weiter. Kanadische Versorgungsunternehmen spiegeln diese Anreize durch Rabatte und zeitvariable Tarife wider, während Mexikos Nearshoring-Boom und grenzüberschreitender E-Commerce Haushalte mit mittlerem Einkommen in den Consumer-IoT-Markt einladen.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 14,11 % expandieren, dem schnellsten regionalen Tempo. Xiaomi lieferte 2024 mehr als 100 Millionen Smart-Home-Geräte aus und nutzte aggressive Preisgestaltung, um Einstiegshürden in China zu senken. Indiens Digital-India-Programm subventioniert Breitband und fördert lokale Montagelinien, was einen breiteren Zugang zu vernetzten Geräten ermöglicht. Südkoreas 5G-Abdeckung übersteigt 95 % und fördert die rasche Akzeptanz KI-verbesserter Geräte der heimischen Marktführer Samsung und LG. Japan weist ein hohes Bewusstsein, aber eine geringe Besitzquote auf, wobei Interoperabilität und wahrgenommener Wert die Einführung trotz der Verbreitung der Matter-Zertifizierung behindern.

Europas Entwicklung ist direkt mit der Energieeffizienzrichtlinie 2023/1791 verknüpft, die bis 2030 eine Verbrauchsreduzierung von 11,7 % vorschreibt und in allen Neubauten effektiv intelligente Zähler erfordert. Die 2024 verabschiedete Recht-auf-Reparatur-Gesetzgebung verlängert die Gerätelebensdauer und fördert Software-Update-Umsätze mehr als den Ersatz von Hardware. Nordische Länder profitieren von nahezu universellem Breitband und umweltbewussten Verbrauchern, während Italien und Spanien die Zählerinstallation durch nationale Energiepläne beschleunigen. Die DSGVO und die bevorstehende KI-Regulierung halten Compliance-Anforderungen aufrecht, die etablierte Anbieter begünstigen.

Südamerika bleibt ein Nascent-Markt, profitiert jedoch von wachsenden städtischen Mittelschichten in Brasilien und Argentinien. Der Nahe Osten und Afrika stützen sich auf souveräne Smart-City-Megaprojekte; die Vereinigten Arabischen Emirate stellten 11 Milliarden AED (3 Milliarden USD) für 1.000 Technologieinstallationen bis 2031 bereit, darunter 600.000 bereits aktive intelligente Zähler in Abu Dhabi und Dubai. Saudi-Arabiens Vision 2030 und Südafrikas Netzmodernisierungsinitiativen fördern ebenfalls die lokale Nachfrage. Daten der Weltbank zeigen, dass Mitglieder des Golfkooperationsrats eine 5G-Abdeckung von über 90 % und mobile Breitbandgeschwindigkeiten von über 100 Mbit/s genießen, was künftige Akzeptanz untermauert.

Wettbewerbslandschaft

Die Marktmacht konzentriert sich auf Ökosysteminhaber Apple, Amazon, Google, Samsung und Microsoft, deren proprietäre Assistenten, App-Stores und Cloud-Dienste hohe Wechselkosten erzeugen. Amazons Alexa+ und Googles Gemini für das Zuhause betten generative KI-Funktionen ein, die Nutzungsdaten erfassen und gleichzeitig Abonnementumsätze generieren. Samsungs Ballie-Roboter verbindet Hardware mit Cloud-Intelligenz, um das Nutzerengagement aufrechtzuerhalten. Die Matter-Zertifizierung überstieg Ende 2025 1.100 Produkte, aber Lücken bei Kameras und Energiegeräten ermöglichen es First Movern, Interoperabilitätsprämien zu erzielen.

Satellitenkonnektivität ist ein aufkommender weißer Fleck. Skylos Partnerschaften mit Qualcomm, Samsung, Google und Garmin bringen nicht-terrestrisches Messaging auf Mainstream-Geräte und erweitern den Consumer-IoT-Markt in abgelegene, maritime und katastrophenschutzbezogene Bereiche. Gesundheits-Wearables sind mit regulatorischen Hürden verbunden, versprechen jedoch hohe Margen; FDA-Zulassungen im Jahr 2025 validieren Wege für kleinere Marktteilnehmer. Xiaomi und Huawei verfolgen vertikale Integration in Asien und bündeln Router, Smartphones und Geräte in geschlossenen Ökosystemen, die westliche Cloud-Abhängigkeiten umgehen.

Die technologische Differenzierung verlagert sich auf geräteinterne KI und Energieeffizienz. Bosch Sensortecs Sensor-Hubs verlagern die Berechnung von leistungsstärkeren Prozessoren, während Schneider Electrics Wiser-Plattform den solaren Eigenverbrauch auf Schaltkreisebene optimiert. Das bevorstehende EU-KI-Gesetz wird Compliance-Budgets erhöhen und wahrscheinlich den Marktanteil unter etablierten Anbietern konsolidieren. Patentanmeldungen im Bereich Ultra-Breitband-Positionierung und Satellitenprotokolle unterstreichen langfristige Wetten auf sichere digitale Schlüssel und ultrapräzise Innenraumnavigation.

Branchenführer im Consumer-IoT-Markt

Apple Inc.

Amazon.com Inc.

Samsung Electronics Co. Ltd.

Alphabet Inc. (Google)

Huawei Technologies Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: Samsung SmartThings wurde als erste Plattform, die Matter 1.5-Kameras unterstützt, und ermöglichte verschlüsselte markenübergreifende Videostreams.

- Dezember 2025: Die US-amerikanische FDA startete das TEMPO-Pilotprogramm, das Cybersicherheits-Bedrohungsmodelle und Software-Stücklisten für die Zulassung von Medizinprodukten vorschreibt.

- Oktober 2025: Amazon startete Alexa+ mit generativen KI-Antworten und einem Premium-Abonnementtier.

- September 2025: Apple stellte Watch SE 3, Series 11 und Ultra 3 mit bidirektionalem Satelliten-Messaging über Skylo vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Consumer-IoT-Markt als den aggregierten jährlichen Umsatzwert von vernetzter Hardware, eingebetteter Software und damit verbundenen verbraucherorientierten Diensten, die Einzelpersonen dabei helfen, alltägliche Aktivitäten in Haushalten, Fahrzeugen, Wearables und im persönlichen Gesundheitsbereich zu überwachen, zu automatisieren oder zu verbessern. Geräte müssen direkt oder über ein Gateway mit dem öffentlichen Internet verbunden sein und von Privatnutzern gekauft, besessen oder abonniert werden; Graumarktlieferungen sind ausgeschlossen.

Ausschlüsse aus dem Geltungsbereich: Enterprise- und industrielle IoT-Plattformen, über B2B-Kanäle vertriebene M2M-Module sowie Erlöse aus reinen Datenmonetarisierungsmodellen sind nicht abgedeckt.

Segmentierungsübersicht

- Nach Produkttyp

- Hardware

- Software

- Dienstleistungen

- Nach Konnektivitätstechnologie

- Wi-Fi

- Bluetooth / BLE

- Zigbee / Z-Wave / Thread

- Mobilfunk

- Ultra-Breitband (UWB)

- Nach Anwendung

- Heimautomatisierung

- Consumer-Wearables

- Consumer-Elektronik

- Gesundheitsgeräte

- Automobil

- Sonstige Anwendungen

- Nach Vertriebskanal

- Online

- Offline

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Chipsatz-Anbieter, Smart-Home-Hub-OEMs, regionale Telekommunikationsbetreiber und große Elektronikhändler in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Diese Gespräche klärten reale Sell-Through-Quoten, ASP-Verschiebungen nach Matter-Rollouts sowie Sättigungspunkte bei der Haushaltsdurchdringung, die reine Versanddaten nicht aufzeigen können.

Desk Research

Wir begannen mit der Erfassung von Ausgangssignalen aus staatlichen Handelsstatistiken (UN Comtrade, U.S. Census IoT-Zolltarifpositionen), Gerätezertifizierungsdatenbanken von Telekommunikationsregulatoren sowie Branchenverbänden wie dem Bluetooth SIG und der Wi-Fi Alliance, die Trends bei Chipsatz- und Modullieferungen veröffentlichen. Wissenschaftliche Fachzeitschriften, darunter IEEE IoT und Sensors, lieferten Hinweise zu Ausfallraten und Lebenszyklen, während Einreichungen bei der SEC und der europäischen ESMA-Datenbank uns halfen, Segmentumsätze für börsennotierte Gerätehersteller zu analysieren. Premium-Daten wurden aus D&B Hoovers für finanzielle Unternehmensaufschlüsselungen und Dow Jones Factiva für Deal-Flow-Informationen bezogen. Diese Liste ist illustrativ; viele weitere offene und kostenpflichtige Quellen flossen in die Desk-Research-Phase ein.

Marktgrößenbestimmung & Prognose

Wir wenden einen hybriden Top-down- und Bottom-up-Ansatz an. Nationale Haushaltszahlen, Smartphone-Durchdringung und der durchschnittliche Besitz vernetzter Geräte pro Haushalt rekonstruieren einen Nachfragepool, der anschließend mit Zollimportvolumina und ausgewählten Lieferantenzusammenfassungen abgeglichen wird, um die Gesamtwerte zu validieren. Schlüsselvariablen, darunter 5G/Wi-Fi 6-Rollout-Raten, mittlere ASP-Erosion bei Sensoren, Wachstum des verfügbaren Einkommens, Datenschutzindexwerte und die Akzeptanz vernetzter Gesundheitslösungen, fließen in eine multivariate Regressionsprognose ein. Lücken, in denen Einzelhandelsscandaten spärlich sind, werden durch regionsspezifische Geräteersatzzyklen nach Ausfall überbrückt, die aus Garantiedaten abgeleitet werden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatisierte Varianzprüfungen anhand historischer Zeitreihen, Peer-Analysten-Audits und abschließende Freigabe durch den leitenden Analysten. Wir aktualisieren alle zwölf Monate und lösen eine Zwischenaktualisierung aus, wenn regulatorische Änderungen oder Komponentenengpässe den Markt wesentlich beeinflussen.

Warum unsere Consumer-IoT-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen den Markt unterschiedlich segmentieren und in ungleichen Abständen aktualisieren.

Wesentliche Ursachen für Abweichungen sind: Einige Studien fassen Enterprise-Geräte unter 'Consumer'-Zahlen zusammen, andere betten Serviceumsätze ein oder verwenden aggressive Preisdeflationskurven, und einige stützen sich ausschließlich auf Technologieausgabenzuweisungen ohne Primärvalidierung, während Mordor auf verifizierten Einheitenströmen und aktuellen ASPs basiert.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primäre Ursache der Abweichung |

|---|---|---|

| USD 181,38 Mrd. (2025) | Mordor Intelligence | |

| USD 240,94 Mrd. (2023) | Global Consultancy A | Kombiniert Prosumer- und Enterprise-Endpunkte; zwei Jahre ältere Basislinie; begrenzte Primärprüfungen |

| USD 272,07 Mrd. (2023) | Industry Research Provider B | Fügt Installationsdienstleistungen hinzu und überschneidet sich mit industriellem IoT; verwendet makroökonomische Technologieausgabenquoten |

| USD 73,44 Mrd. (2024) | Regional Consultancy C | Enger Fokus auf Hardware; schließt Cloud-Abonnements und Aftermarket-Dienste aus |

Zusammenfassend lässt sich sagen, dass Mordor durch die strikte Ausrichtung des Geltungsbereichs auf verbraucherbesessene vernetzte Geräte, die Validierung von Eingaben durch Branchenspezialisten und die jährliche Aktualisierung der Modelle eine ausgewogene, transparente Basislinie liefert, die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert hat der Consumer-IoT-Markt im Jahr 2031?

Es wird erwartet, dass er 369,08 Milliarden USD erreicht, was einer CAGR von 12,57 % im Zeitraum 2026–2031 entspricht.

Welche Region soll bis 2031 am schnellsten wachsen?

Der asiatisch-pazifische Raum, unterstützt durch Xiaomis Ökosystem in China und Indiens Digital-India-Programm, soll mit einer CAGR von 14,11 % expandieren.

Welche Konnektivitätstechnologie gewinnt gegenüber Wi-Fi an Boden?

Ultra-Breitband ist auf eine CAGR von 13,62 % ausgerichtet, angetrieben durch Smartphone-Integrationen, die eine zentimetergenaue Positionierung ermöglichen.

Warum werden Dienstleistungen wichtiger als Hardware?

Sinkende Sensorkosten kommoditisieren Geräte, sodass Anbieter auf Abonnementmodelle umsteigen, die Firmware-Updates und Analysen monetarisieren und Dienstleistungen mit einer CAGR von 13,21 % antreiben.

Wie wirken sich Datenschutzvorschriften auf das Wachstum des Consumer-IoT-Marktes aus?

Die DSGVO und ähnliche Rahmenwerke erhöhen Compliance-Kosten, die kleinere Anbieter verlangsamen und den Marktanteil bei großen Plattformen mit robusten Rechtsressourcen konzentrieren.

Seite zuletzt aktualisiert am: