Marktgröße und Marktanteil für professionelle Headsets

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.04 Milliarden US-Dollar |

| Marktgröße (2031) | 2.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.73% CAGR |

| Schnellstwachsender Markt | Naher Osten |

| Größter Markt | Asien |

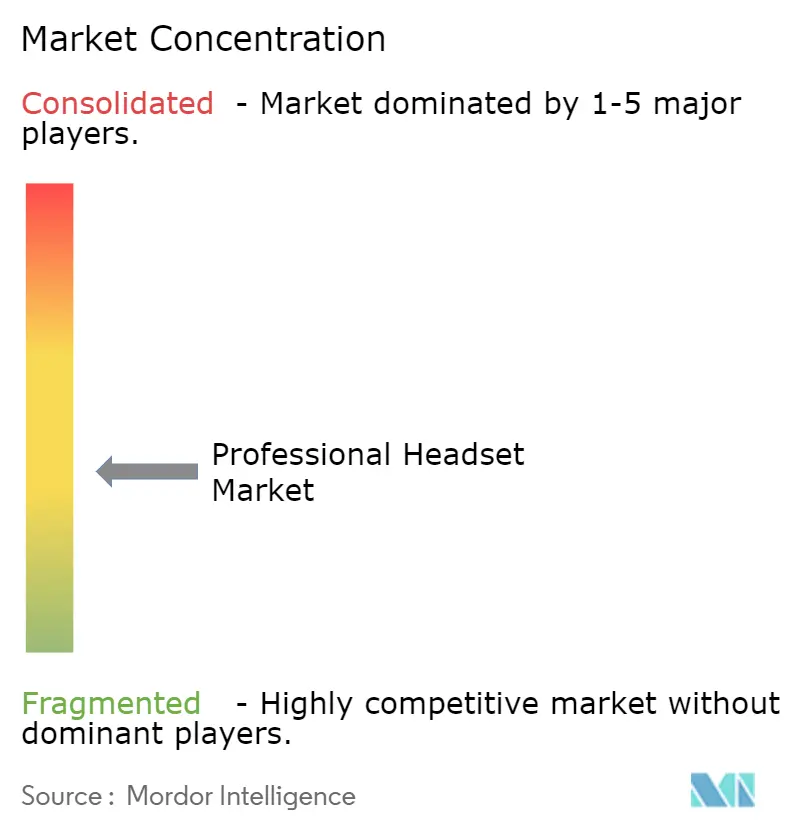

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für professionelle Headsets von Mordor Intelligence

Die Marktgröße für professionelle Headsets wird voraussichtlich von 1,93 Milliarden USD im Jahr 2025 auf 2,04 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,73 % über den Zeitraum 2026–2031 einen Wert von 2,69 Milliarden USD erreichen. Die anhaltende Verbreitung hybrider Arbeitsmodelle, digitale Transformationsprogramme in Unternehmen sowie KI-gestützte Audioverarbeitung definieren die Unternehmenskommunikation grundlegend neu und verwandeln einfache Sprachzubehörgeräte in unverzichtbare Kollaborationsendpunkte. In Nordamerika und Europa umfassen 98 % aller Meetings inzwischen mindestens einen Remote-Teilnehmer, was die langfristige Nachfrage nach Premium-Headsets verankert, die sich nahtlos in UC-Plattformen integrieren lassen. Parallel verlaufende Upgrade-Zyklen in Rundfunkstudios, die rasche Verbreitung von Lösungen zur aktiven Geräuschunterdrückung (ANC) in Callcentern im asiatisch-pazifischen Raum sowie die Standardisierung von USB-C-Laptops prägen gemeinsam die Käuferpräferenzen in den Bereichen Unternehmen, Medien, Bildung und Esports. Schließlich dämpfen Lieferkettenbelastungen bei Bluetooth-Audiochipsätzen und ausgeweitete Bring-Your-Own-Device (BYOD)-Richtlinien die ansonsten robuste Marktaussicht und veranlassen einige Unternehmen zu kabelgebundenen oder kostenoptimierten Alternativen.

Wesentliche Erkenntnisse des Berichts

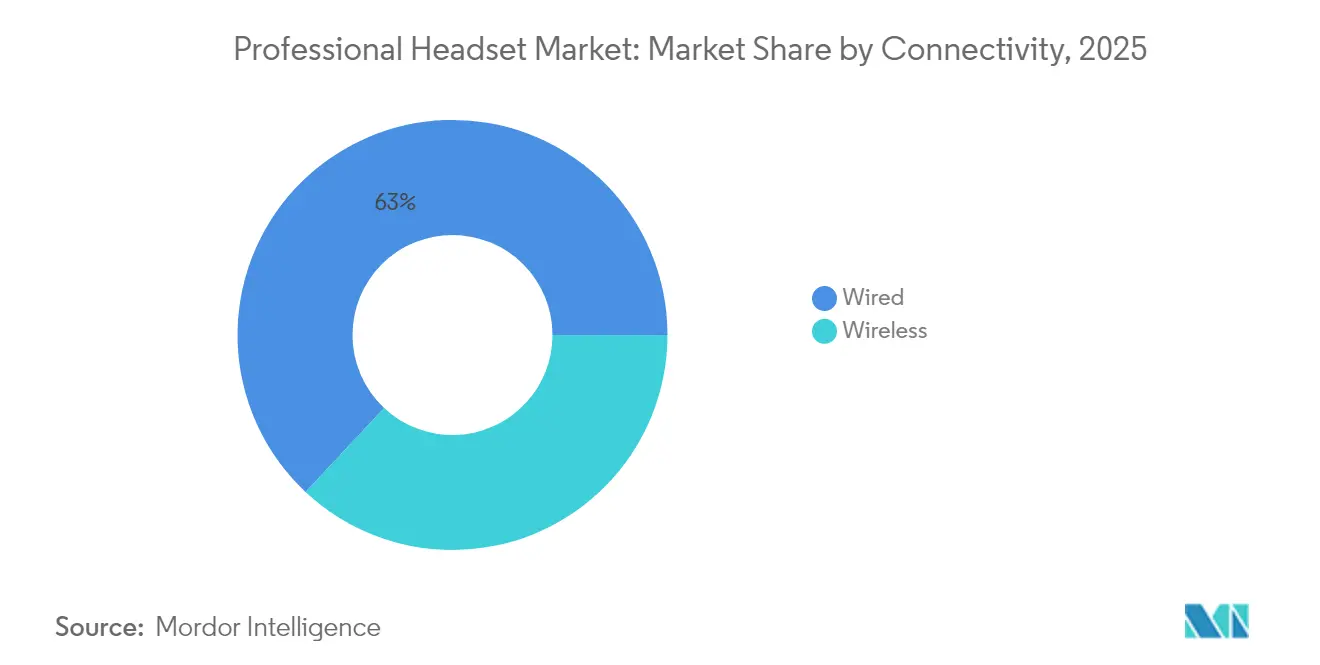

- Nach Konnektivität hielten kabelgebundene Lösungen im Jahr 2025 einen Marktanteil von 63,02 % am Markt für professionelle Headsets; kabellose Alternativen werden bis 2031 voraussichtlich mit einer CAGR von 7,7 % wachsen.

- Nach Technologie hatten USB-Verbindungen im Jahr 2025 einen Anteil von 48,05 % an der Marktgröße für professionelle Headsets, während Bluetooth mit einer CAGR von 6,21 % voranschreitet.

- Nach Trageweise führten Over-Ear-Designs im Jahr 2025 mit einem Umsatzanteil von 54,52 %; In-Ear-Modelle verzeichnen bis 2031 das schnellste Wachstum mit einer CAGR von 6,11 %.

- Nach Art der Geräuschunterdrückung entfielen im Jahr 2025 67,95 % der Marktgröße für professionelle Headsets auf passive Isolierung; ANC-Lösungen beschleunigen sich mit einer CAGR von 8,01 %.

- Nach Endnutzer kontrollierten Unternehmen und Callcenter im Jahr 2025 einen Anteil von 42,15 % am Markt für professionelle Headsets; Gaming und Esports verzeichnen die höchste CAGR von 8,6 %.

- Nach Vertriebskanal entfielen im Jahr 2025 51,44 % des Anteils auf Online-B2B-Plattformen, während der Direktvertrieb mit einer CAGR von 5,82 % wächst.

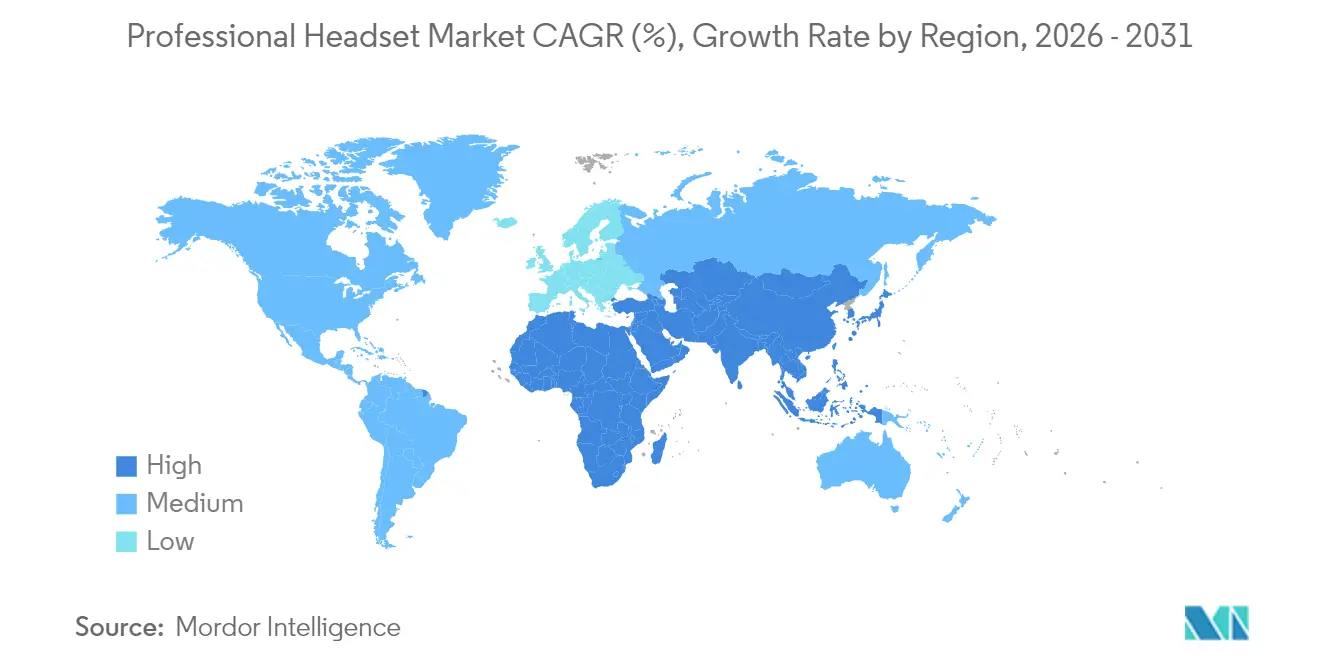

- Nach Geographie hielt Asien im Jahr 2025 mit 31,08 % den führenden Marktanteil; der Nahe Osten ist die am schnellsten wachsende Region mit einer CAGR von 6,01 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für professionelle Headsets

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Expansion hybrider Arbeitsmodelle | +1.2% | Nordamerika und Europa; Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Pro-AV-Upgrade-Zyklus in globalen Rundfunkstudios | +0.8% | Globale Medienzentren | Kurzfristig (≤ 2 Jahre) |

| Steigende ANC-Verbreitung in Callcentern im asiatisch-pazifischen Raum | +1.1% | Kernmarkt asiatisch-pazifischer Raum; Expansion Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Staatlich finanzierte Programme für digitales Lernen | +0.7% | Indien und ASEAN | Langfristig (≥ 4 Jahre) |

| Bau von Esports-Arenen in der MENA-Region und in den nordischen Ländern | +0.6% | MENA-Region, nordische Länder | Mittelfristig (2–4 Jahre) |

| USB-C-Laptop-Erneuerungszyklus in Unternehmen | +0.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Expansion hybrider Arbeitsmodelle in Nordamerika und Europa

Vertrauenslücken der Mitarbeiter im Umgang mit Kollaborationstools veranlassen IT-Teams dazu, hochwertiger Audioqualität Priorität einzuräumen und die Beschaffung von einfachen USB-Headsets auf KI-gestützte Geräte umzustellen, die die Akustik dynamisch optimieren. Nahtloses Bluetooth ohne Dongles gewinnt an Bedeutung, da Unternehmen den Schreibtisch entlüften und das Gerätemanagement vereinfachen. Die anhaltende Neugestaltung von Büroflächen verstärkt die Nachfrage nach zuverlässiger, umgebungsübergreifender Leistung und macht den Markt für professionelle Headsets zu einem zentralen Enabler hybrider Produktivität.

Pro-AV-Upgrade-Zyklus in globalen Rundfunkstudios

Die IBC 2024 verdeutlichte groß angelegte Umstellungen auf cloudnative Audio-Workflows und veranlasst Studios dazu, Monitoring-Ausrüstung zu erneuern, die mit softwaredefinierter Infrastruktur kompatibel ist. Sennheisers kabelloses Ökosystem Spectera und ähnliche Markteinführungen unterstreichen das Streben nach robuster Verschlüsselung, Mehrkanal-Kapazität und kabelfreier Mobilität. Da 4K- und 8K-Video-Pipelines ausgereifter werden, steigt die Nachfrage nach Headsets, die niedrige Latenz und einwandfreie Klangqualität gewährleisten, und stützt das stabile Wachstum im Markt für professionelle Headsets.

Steigende ANC-Verbreitung in Callcentern im asiatisch-pazifischen Raum

Die Analyse von 1,5 Millionen Interaktionen zeigt, dass zwei Drittel des empfangsseitigen Audios kein Sprachsignal ist; KI-gestützte Unterdrückung verkürzt die durchschnittliche Bearbeitungszeit und reduziert die Ermüdung der Mitarbeiter, was Callcenter dazu veranlasst, ANC als Standard statt als Premium-Funktion zu behandeln. Gesundheitliche und Produktivitätsvorteile konvergieren, beschleunigen die Verbreitung adaptiver ANC-Modelle in Indien, den Philippinen und China und festigen die Führungsposition des asiatisch-pazifischen Raums im Markt für professionelle Headsets.

Staatlich finanzierte Programme für digitales Lernen steigern die Bildungsnachfrage

Indiens Elektronikaproduktion stieg von 5,54 Lakh Crore INR im Geschäftsjahr 2021 auf 9,52 Lakh Crore INR im Geschäftsjahr 2024, unterstützt durch Anreize, die Komponentenkosten für Bildungsgeräte senken. Die politische Unterstützung der ASEAN für EdTech-Startups fördert gleichermaßen die Verbreitung langlebiger und kindersicherer Headsets. Obwohl die Beschaffungszyklen langwierig sind, ist das Potenzial des installierten Bestands enorm und bietet dem Markt für professionelle Headsets ein mehrjähriges Polster.

Analyse der Auswirkungen von Markthemmnissen*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenengpässe bei Chips | -0.9% | Global; asiatische Zentren | Kurzfristig (≤ 2 Jahre) |

| Wachsender BYOD-Trend | -0.7% | Nordamerika und Europa; Verbreitung im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Preissensible KMU wechseln zu kostengünstigen ODM-Marken | -0.5% | Globale KMU | Langfristig (≥ 4 Jahre) |

| Strengere Vorschriften zur Schalldruckpegel-Exposition in Studios | -0.3% | Entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenengpässe bei Chips begrenzen die Verfügbarkeit von Bluetooth-Audio-SoCs

Lieferzeiten von mehr als 54 Wochen und eine Komponentenkostensteigerung von 10–20 % belasten Produktionspläne, verzögern Markteinführungen von kabellosen Produkten und veranlassen einige Käufer, wieder auf kabelgebundene SKUs zurückzugreifen.[1]Radio World, "Lieferkettenengpässe erschüttern Geräteanbieter," radioworld.com Steigende Frachtkosten verschärfen den Preisdruck und verlangsamen die Verbreitung von Premium-Bluetooth-Modellen im Markt für professionelle Headsets.

Wachsender BYOD-Trend schwächt Arbeitgeberbudgets

Höhere Hardware-Zölle und hochpreisige AR/VR-Geräte veranlassen CIOs, Erneuerungszyklen zu überdenken, während Wissensarbeiter Multifunktions-Konsumer-Headsets bevorzugen und damit zentralisierte Beschaffungen aushöhlen. [3] TechTarget, "Der gehobene Preis von Apple Vision Pro behindert die Unternehmenseinführung," techtarget.com Das daraus resultierende Zwei-Kanal-Umfeld komprimiert die Herstellermargen und erschwert die Umsatzprognose im Unternehmensvertrieb.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Konnektivität: Dominanz kabelgebundener Lösungen steht kabelloser Disruption gegenüber

Kabelgebundene Lösungen sicherten sich im Jahr 2025 einen Marktanteil von 63,02 % im Markt für professionelle Headsets, gestützt auf zuverlässige Leistung und Sicherheit. Beschaffungsteams schätzen die Unabhängigkeit von Akkus und das fehlende Risiko von Funkstörungen, was die Nachfrage in den Bereichen Finanzen, öffentlicher Sektor und regulierte Branchen verankert. Dennoch stiegen die Liefermengen kabelloser Headsets mit einer CAGR von 7,7 %, begünstigt durch die Allgegenwart von USB-C und Direct-to-PC-Bluetooth, das den Dongle-Aufwand entfallen lässt.

Fortschritte wie Bluetooth LE Audio und WMAS-Mehrkanalschemata verkürzen die Latenz und verbessern die Verschlüsselung, womit die historische Zuverlässigkeitslücke schrumpft. Mobilitätsorientierte Arbeitsabläufe in Rundfunk-Regieräumen und hybriden Büros verlagern die Stimmung hin zu kabellosen Designs, was darauf hindeutet, dass kabellose Volumina bis zum Ende des Jahrzehnts mit kabelgebundenen gleichziehen könnten, da sich der Markt für professionelle Headsets weiterentwickelt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Technologietyp: USB-Führung durch Bluetooth-Innovation herausgefordert

USB-Verbindungen hielten im Jahr 2025 einen Anteil von 48,05 % am Gesamtumsatz und bieten Plug-and-Play-Klarheit, die bei Helpdesk-Teams großen Anklang findet. Unternehmen schätzen deterministische Audiopfade und einen geringeren Support-Aufwand, was USB-Headsets zentral für Massenbereitstellungen im Markt für professionelle Headsets in Kernanwendungen für die Kommunikation hält.

Bluetooth hingegen wächst mit einer CAGR von 6,21 %, da Betriebssysteme LE Audio integrieren und Multi-Device-Roaming für das Desk-Sharing unverzichtbar wird. DECT behauptet sicherheitskritische Nischen, während Dual-Mode-Designs, die USB-Zuverlässigkeit mit Bluetooth-Mobilität kombinieren, zur Norm werden und es Nutzern ermöglichen, den Kontext zu wechseln, ohne die Hardware auszutauschen.

Nach Trageweise: Over-Ear-Komfort trifft auf In-Ear-Mobilität

Over-Ear-Designs dominierten im Jahr 2025 mit einem Umsatzanteil von 54,52 %, dank überlegener Isolierung und ergonomischer Polsterung, die für lange Schichten entscheidend ist. Das große Ohrmuschel-Volumen beherbergt auch größere Schallwandler, die ein vollständiges Frequenzspektrum für Schnitt-Suiten und Anrufqualitäts-Analysen liefern.

Miniaturisierte Treiber und Beamforming-Mikrofone ermöglichen es In-Ear-Formaten nun, eine vergleichbare Sprachverständlichkeit zu erzielen, was eine CAGR von 6,11 % antreibt, da mobile Führungskräfte handliche Optionen bevorzugen. On-Ear-Stile bleiben eine Übergangslösung, die Belüftung gegen Geräuschdämpfung abwägt, und modulare Systeme, die Ohrpolster oder Mikrofonausleger austauschen, erweitern die Nutzerauswahl im Markt für professionelle Headsets.

Nach Geräuschunterdrückung: Passive Lösungen stehen aktiver Disruption gegenüber

Passive Isolierung machte im Jahr 2025 67,95 % der Verkäufe aus und spiegelt die historische Kosteneffizienz wider. Das aufkommende Breitband-ANC wächst jedoch mit einer CAGR von 8,01 %, da KI-Algorithmen sowohl nieder- als auch mittelfrequente Störgeräusche in offenen Büros unterdrücken.

Adaptives ANC, das Stimmen von der Umgebung unterscheidet, wird in Callcentern zum Standard und verbessert das Wohlbefinden der Mitarbeiter sowie die Kundenerfahrung. Da die Komponentenkosten sinken, wird ANC schrittweise in Einstiegssegmente vordringen und rein passive SKUs im Markt für professionelle Headsets zunehmend verdrängen.

Nach Endnutzer: Unternehmens-Dominanz steht Gaming-Disruption gegenüber

Unternehmens- und Callcenter-Käufer hielten im Jahr 2025 mit 42,15 % den führenden Marktanteil, angetrieben durch formale Richtlinien zu hybriden Arbeitsmodellen und Upgrades im Bereich Unified Communications. Unternehmen bündeln Headsets zunehmend mit Hardware für Meetingräume und festigen damit das Volumen.

Esports und Gaming, unterstützt durch den Bau von Arenen mit MENA-Förderung, verzeichnen eine CAGR von 8,6 %. Profispieler fordern raumarme Audiowiedergabe mit niedriger Latenz und robuste Mikrofon-Ausleger, was Premium-Funktionserwartungen einführt, die in das allgemeine Unternehmensangebot überschwappen und den Markt für professionelle Headsets vergrößern.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Online-B2B-Plattformen führen die digitale Transformation an

Online-B2B-Portale lieferten im Jahr 2025 51,44 % der Liefermengen und optimieren technische Vergleiche, Mengenpreisgestaltung und Streckengeschäfts-Logistik. Die Integration mit Unternehmensbeschaffungssystemen beschleunigt Zykluszeiten und die Einhaltung von Dokumentationsvorgaben.

Das Direktvertriebs-Wachstum von 5,82 % CAGR spiegelt komplexe Lösungsanforderungen wider; Anbieter entsenden dedizierte Ingenieure für individuelle Anpassung und Firmware-Konfiguration. Der Einzelhandel bedient weiterhin freiberufliche Fachleute und den Nachschub für KMU und stellt sicher, dass die Präsenz in mehreren Kanälen für den Markt für professionelle Headsets entscheidend bleibt.

Geografische Analyse

Asien generierte im Jahr 2025 31,08 % des globalen Umsatzes, angetrieben durch einen enormen Callcenter-Personalbestand und eine aggressive ANC-Verbreitung in China, Indien und Japan. Indiens Anstieg der Elektronikaproduktion und günstige PLI-Anreize fördern zusätzlich lokale Build-to-Serve-Strategien, senken Einfuhrkosten und fördern regionale OEM-Ökosysteme. Staatliche Programme für digitale Bildung fügen mittelfristig inkrementelle Volumina hinzu.

Nordamerika und Europa bilden zusammen eine reife, aber lukrative Basis mit den höchsten durchschnittlichen Verkaufspreisen für Headsets. Nahezu universelle hybride Meeting-Formate, strenge Gehörschutzvorschriften sowie eine starke Verbreitung von Microsoft Teams und Zoom halten die Erneuerungsintervalle eng und stützen den Markt für professionelle Headsets. Unternehmen in diesen Regionen bevorzugen KI-gestützte Geräuschsteuerung und Geräteflotten-Analysen zur Optimierung der Nutzererfahrung und Einhaltung von Vorschriften.

Der Nahe Osten verzeichnet mit 6,01 % die schnellste CAGR, da Riad und Dubai Esports-Komplexe und Medienzentren finanzieren. Die Vision-2030-Initiativen positionieren Technologie und Unterhaltung im Mittelpunkt der wirtschaftlichen Diversifizierung und schaffen Nachfrage nach Premium-Audio. Südamerika und Afrika befinden sich noch in frühen Phasen, wobei die Verbreitung durch makroökonomische Stabilität und Breitbanddurchdringung bestimmt wird, langfristig jedoch Weißflächen darstellen, sobald sich die Erschwinglichkeit verbessert.

Wettbewerbslandschaft

Der Markt für professionelle Headsets ist mäßig konzentriert. Logitech, GN/Jabra und Sennheiser kombinieren breite Produktkataloge, Kanalreichweite und Firmware-Ökosysteme, um Unternehmensverträge zu verankern. Logitechs Headset-Umsatz im ersten Quartal des Geschäftsjahres 2025 stieg um 20 %, begünstigt durch eine effiziente Komponentenbeschaffung und den Cross-Selling-Effekt von Mäusen und Webcams.[2]Logitech International, "Logitech gibt Ergebnisse für das vierte Quartal und das gesamte Geschäftsjahr 2025 bekannt," news.logitech.com GN/Jabra nutzt das kombinierte Fachwissen in den Bereichen Hörgesundheit und UC, um sowohl Einzel- als auch Profi-Kanäle zu bedienen. Sennheiser konzentriert sich auf Rundfunk- und Audiophilen-Nischen und setzt auf Spectera und andere drahtlose Innovationen, um margenstarke Segmente zu schützen.

Tier-Zwei-Anbieter wie Poly (HP) und Shure verfolgen UC-zertifizierte Zertifizierungen und spezialisierte Vertikalmärkte, während Konsumer-Gaming-Marken wie Razer und SteelSeries Esports-Endorsements nutzen, um in BYOD-Pools von Unternehmen einzudringen. ODM-Hersteller in Shenzhen und Suzhou unterbieten etablierte Anbieter preislich und beliefern KMU-Händler mit White-Label-Produkten, verfügen jedoch über keine globalen Support-Netzwerke.

Innovationen konzentrieren sich auf KI-gestützte Geräuschreduktion, räumliche Audiowiedergabe und Mehrpunkt-Konnektivität. Anbieter mit diversifizierter Siliziumversorgung, eigenem DSP-Design und cloudbasierten Management-Portalen sind positioniert, um im sich entwickelnden Markt für professionelle Headsets die Konkurrenz zu übertreffen.

Marktführer im Bereich professionelle Headsets

Logitech International S.A.

HP Inc. (Poly/Plantronics)

GN Store Nord A/S (Jabra)

Sennheiser Electronic GmbH and Co. KG

Sony Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Jabra brachte das Bluetooth-Headset Perform 75 für Schichtarbeiter im Einzelhandel auf den Markt, das Push-to-Talk und Mikrofone mit 99%iger Geräuschunterdrückung bietet

- Januar 2025: GN verlegte seinen nordamerikanischen Hörgeräte-Hauptsitz nach Shakopee, Minnesota, und eröffnete eine 218.437 Quadratfuß große Anlage zur Skalierung der ReSound- und Jabra-Enhance-Produktion

- Dezember 2024: Auricle debütierte mit den awareONE Open-Ear-Kopfhörern mit Knorpelleitung auf der CES 2025

- November 2024: NTT stellte Breitband-ANC-Technologie für Open-Ear-Designs vor, die mittelfrequente Geräusche bekämpft, ohne den Gehörgang zu verschließen

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für professionelle Headsets als alle kabelgebundenen oder schnurlosen Headsets mit Bügelmikrofon, die an Endgeräte für die Unternehmenskommunikation angeschlossen werden (Tischtelefone, Softphones, UC-zertifizierte Dongles, DECT-Basen oder USB) und für Arbeitszwecke wie Contact Center, Wissensarbeiter und Rundfunkstudios gekauft werden. Geräte, die in erster Linie zur Unterhaltung von Verbrauchern oder für mobile Spiele ohne Arbeitsplatzzertifizierung verkauft werden, werden nicht mitgezählt. Nach Angaben von Mordor Intelligence wird Zubehör, das in derselben SKU gebündelt ist (Ladestationen, Lifter, Verstärker), als Wert mitgerechnet.

Ausschluss vom Umfang: Einweg-Ohrhörer, kabellose Modelle, die über den Einzelhandel verkauft werden, und VR/AR-Displays für den Kopf liegen außerhalb des Rahmens dieses Berichts.

Überblick über die Segmentierung

- Nach Konnektivität

- Kabelgebunden

- Kabellos

- Nach Technologietyp

- USB

- Bluetooth

- DECT

- Unified Communications (UC)

- Nach Trageweise

- Over-Ear (Circumaural)

- On-Ear (Supra-Aural)

- In-Ear (Kanal)

- Nach Geräuschunterdrückung

- Passive Geräuschisolierung

- Aktive Geräuschunterdrückung (ANC)

- Nach Endnutzer

- Unternehmen und Callcenter

- Bildung und digitales Lernen

- Rundfunk- und Medienproduktion

- Gaming und Esports-Arenen

- Musikaufnahme und Live-Sound

- Sonstige

- Nach Vertriebskanal

- Online-B2B-Portale

- Direktvertrieb

- Einzelhandel (Fachhandel und Massenmarkt)

- Nach Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Nordische Länder

- Übriges Europa

- Südamerika

- Brasilien

- Übriges Südamerika

- Asiatisch-Pazifischer Raum

- China

- Japan

- Indien

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Länder des Golfkooperationsrates

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Beschaffungsleiter von BPOs in Indien, IT-Manager nordamerikanischer Fortune-500-Firmen und Audio-Akustik-Ingenieure in Europa, um Preisstreuung, Austauschzyklen und Funktionspläne zu überprüfen. Umfragen bei Vertriebshändlern in Lateinamerika und der Golfregion halfen uns bei der Validierung des Vertriebskanalmix und der Rabattstrukturen, so dass wir die vorläufigen Ergebnisse vor der endgültigen Modellierung verfeinern konnten.

Desk Research

Die Analysten von Mordor sammeln zunächst Versand- und Handelswerte aus öffentlichen Datenströmen wie UN Comtrade, der Zolltariflinie 851830 der US International Trade Commission und PRODCOM von Eurostat, um die globalen Mengen zu verankern. Branchenverbände wie die Bluetooth SIG und die Unified Communications & Collaboration Alliance liefern Adoptionsraten für UC-zertifizierte Modelle, während Arbeitsstatistikämter die Durchdringung von Hybrid-Arbeitsplätzen aufzeigen, die die Nutzungsintensität bestimmt. Unternehmensberichte und Gewinnmitteilungen führender Anbieter ergänzen die durchschnittlichen Verkaufspreise, die wiederum durch die Nachrichtenarchive von D&B Hoovers und Dow Jones Factiva verglichen werden. Die genannten Quellen veranschaulichen unseren Evidenzpool; mehrere andere offene Datensätze und Zeitschriften fließen ebenfalls in die Schreibtischschätzungen ein.

Marktgrößenbestimmung und -prognose

Das Modell beginnt mit einer Top-Down-Rekonstruktion der weltweiten Headset-Nachfrage, indem es die Zahl der Beschäftigten in der Branche und die Intensität der Telearbeit mit dem Anteil der Headset-Besitzer abgleicht, die dann mit verifizierten ASP-Klassen multipliziert werden. Selektive Bottom-up-Prüfungen, Lieferanten-Roll-ups und stichprobenartig erhobene Länderimporte kalibrieren die Gesamtzahlen. Zu den Schlüsselvariablen gehören die Verbreitung von Hybridarbeit, das Wachstum der UC-Plattformlizenzen, der Versand von DECT-Basisstationen, die ASP-Trends bei Bluetooth-Chipsätzen und die Anschlussraten für aktive Geräuschunterdrückung; jede Variable wird mittels multivariater Regression prognostiziert. Wenn die Importdaten lückenhaft sind, werden die Lücken durch regionale Verkaufsaufteilungen von Vertriebspartnern geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine mehrstufige Überprüfung, bei der die Analysten die Modell-Deltas mit früheren Ausgaben und externen Indikatoren wie den Umsätzen mit Halbleiter-Headset-Codecs abgleichen. Anomalien führen zu einer erneuten Kontaktaufnahme mit ausgewählten Experten. Mordor aktualisiert das Modell alle zwölf Monate und überprüft die Zahlen früher, wenn wichtige Ereignisse eintreten, z. B. der Ausstieg eines großen Anbieters. Eine abschließende Prüfung vor der Veröffentlichung stellt sicher, dass die Kunden den neuesten Stand der Dinge erhalten.

Warum unser professionelles Headset Baseline zuverlässig bleibt

Die veröffentlichten Werte weichen oft voneinander ab, da die Unternehmen unterschiedliche Gerätefamilien, Preiskonstrukte und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Unterschieden gehört, ob kabelgebundene Callcenter-Einheiten ohne ANC gezählt werden, die Wahl des ASP-Inflationspfades und das Jahr, in dem jeder Anbieter die Wechselkurse zurücksetzt. Einige Anbieter beziehen Gaming-Headsets für Verbraucher in die Gesamtzahlen ein oder stoppen bei den Kopfhörern, wohingegen Mordor Intelligence die Ausgaben für integrierte Lösungen ausweist und jährliche Wechselkursanpassungen vornimmt, die zum Quartalsende überprüft werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 1,93 B (2025) | Mordor Intelligence | - |

| USD 1,55 B (2024) | Globale Unternehmensberatung A | Ohne Zubehör, engerer Geografiesatz |

| 1,82 MRD. USD (2023) | Industriezeitschrift B | Verwendet nur den Verkäuferverkauf, lässt die FX-Normalisierung aus |

| USD 2,50 B (2022) | Regionale Beratung C | Mischung aus Consumer- und Business-SKUs, aggressives ASP-Wachstum |

Die Unterschiede erinnern die Käufer daran, Umfang, Preisbasis und Datenjahrgang zu prüfen. Unsere disziplinierte Variablenauswahl und unser transparenter Aktualisierungsrhythmus geben den Entscheidungsträgern eine ausgewogene, vertretbare Grundlage, die sie auf klare Annahmen zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für professionelle Headsets?

Die Marktgröße für professionelle Headsets beträgt im Jahr 2026 2,04 Milliarden USD und wird bis 2031 voraussichtlich 2,69 Milliarden USD erreichen.

Welche Region führt den Markt für professionelle Headsets an?

Asien führt mit einem Umsatzanteil von 31,08 %, angetrieben durch große Callcenter-Betriebe und eine aggressive ANC-Verbreitung.

Welche Konnektivitätsoption dominiert im professionellen Einsatz?

Kabelgebundene Headsets bleiben dominierend und hielten im Jahr 2025 einen Marktanteil von 63,02 % im Markt für professionelle Headsets, obwohl kabellose Headsets schnell aufholen.

Wie schnell wächst das Gaming- und Esports-Segment?

Die Nachfrage nach Gaming- und Esports-Headsets wächst bis 2031 mit einer CAGR von 8,6 % und ist damit die schnellste unter den Endnutzer-Kategorien.

Seite zuletzt aktualisiert am: