Größe und Marktanteil des Marktes für Bot-Dienste

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.11 Milliarden US-Dollar |

| Marktgröße (2031) | 19.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 31.20% CAGR |

| Schnellstwachsender Markt | Nordamerika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Bot-Dienste durch Mordor Intelligence

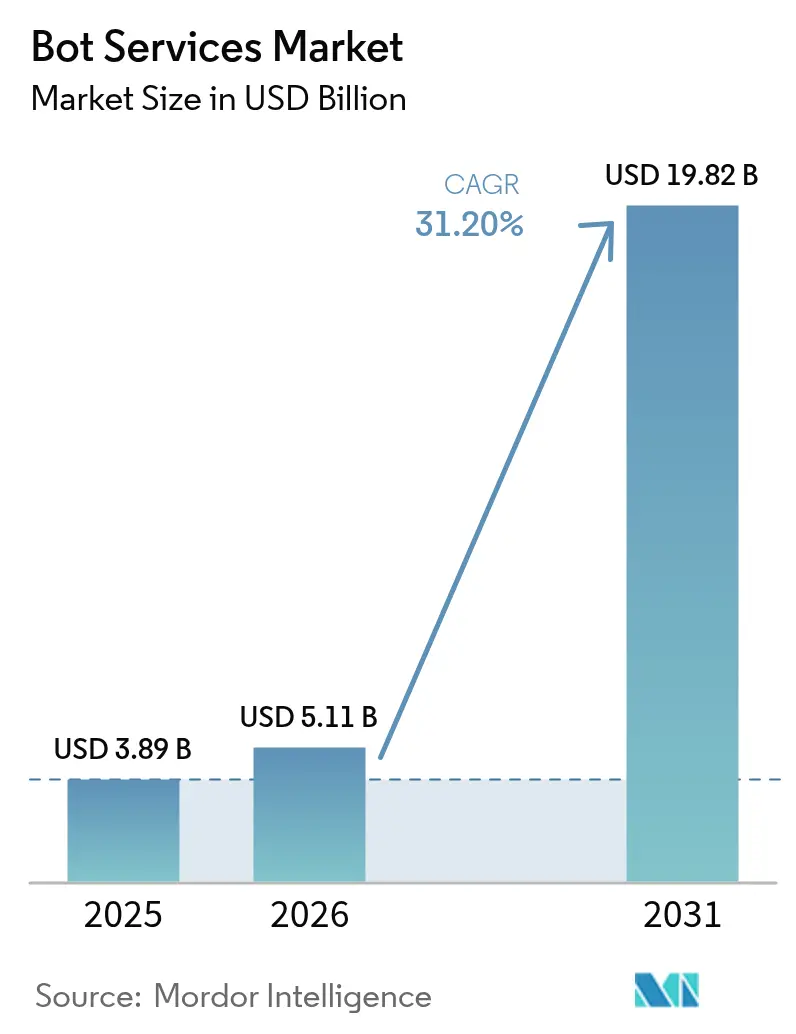

Die Größe des Marktes für Bot-Dienste wird im Jahr 2026 auf USD 5,11 Milliarden geschätzt, ausgehend von einem Wert von USD 3,89 Milliarden im Jahr 2025, mit Prognosen für 2031, die USD 19,82 Milliarden ausweisen, und wächst mit einer CAGR von 31,20 % über den Zeitraum 2026–2031.

Eine starke Unternehmensnachfrage nach konversationeller Automatisierung, die zunehmende Reife generativer KI sowie die kontinuierliche Einführung standardisierter Messaging-APIs bilden die Grundlage dieser Entwicklung. Microsofts Eigenkapitalbeteiligung in Höhe von USD 13 Milliarden an OpenAI hat das unternehmerische Vertrauen gestärkt, dass skalierbare Infrastrukturen für große Sprachmodelle (LLM) nun zu einer strategischen Kernkompetenz geworden sind, was zu einer Verlagerung der Budgets hin zu kundenseitigen Bots geführt hat. Nordamerika bleibt die primäre Umsatzbasis, doch der asiatisch-pazifische Raum verzeichnet die steilste Adoptionskurve, da Regierungen erhebliche KI-Konjunkturmittel bereitstellen und regionale Unternehmen darum wetteifern, die Kundenkommunikation in mehreren Sprachen zu lokalisieren. Branchenübergreifend motiviert das Versprechen eines rund um die Uhr verfügbaren, kostengünstigeren Supports IT-Roadmaps dazu, die Bot-Integration zu priorisieren – auch wenn die Komplexität von Altsystemen, Compliance-Aufwände und das Risiko von Halluzinationen die Bereitstellungsgeschwindigkeit weiterhin dämpfen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten textbasierte Chatbots im Jahr 2025 einen Marktanteil von 47,20 % am Markt für Bot-Dienste, während generative KI-Agenten bis 2031 voraussichtlich mit einer CAGR von 32,05 % wachsen werden.

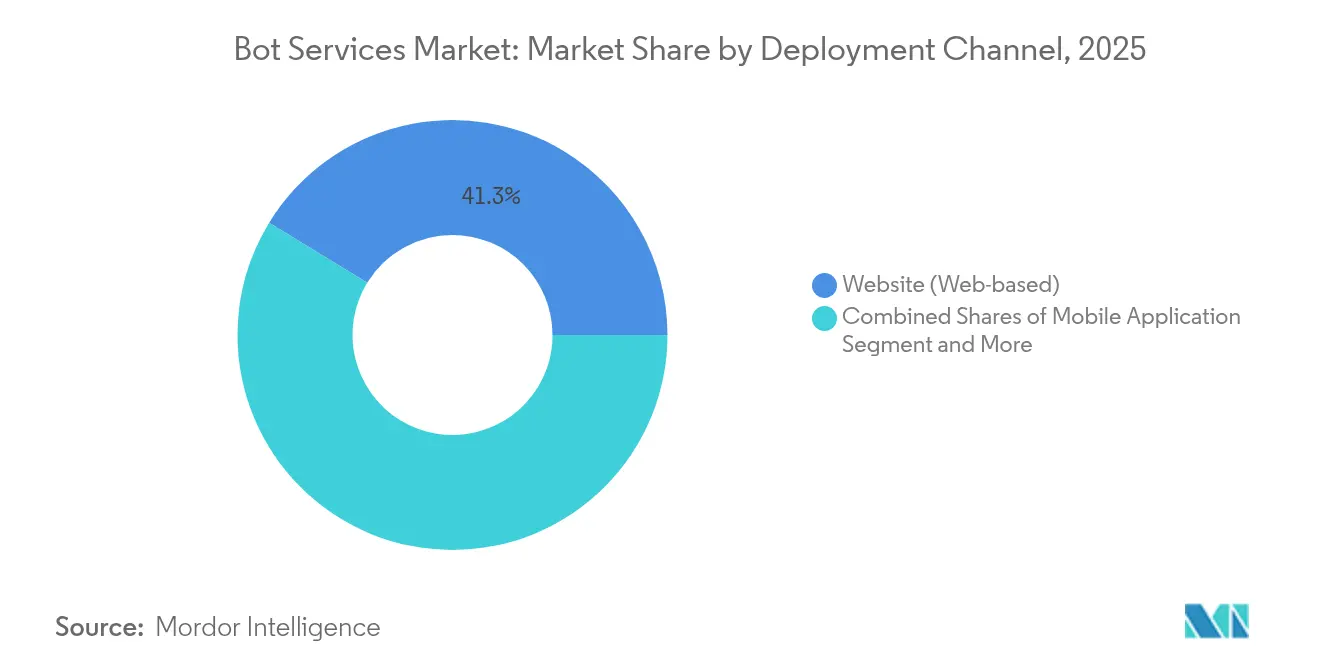

- Nach Bereitstellungskanal entfielen im Jahr 2025 auf Websites 41,25 % des Umsatzanteils am Markt für Bot-Dienste; mobile Anwendungen werden bis 2031 voraussichtlich jährlich um 32,43 % wachsen.

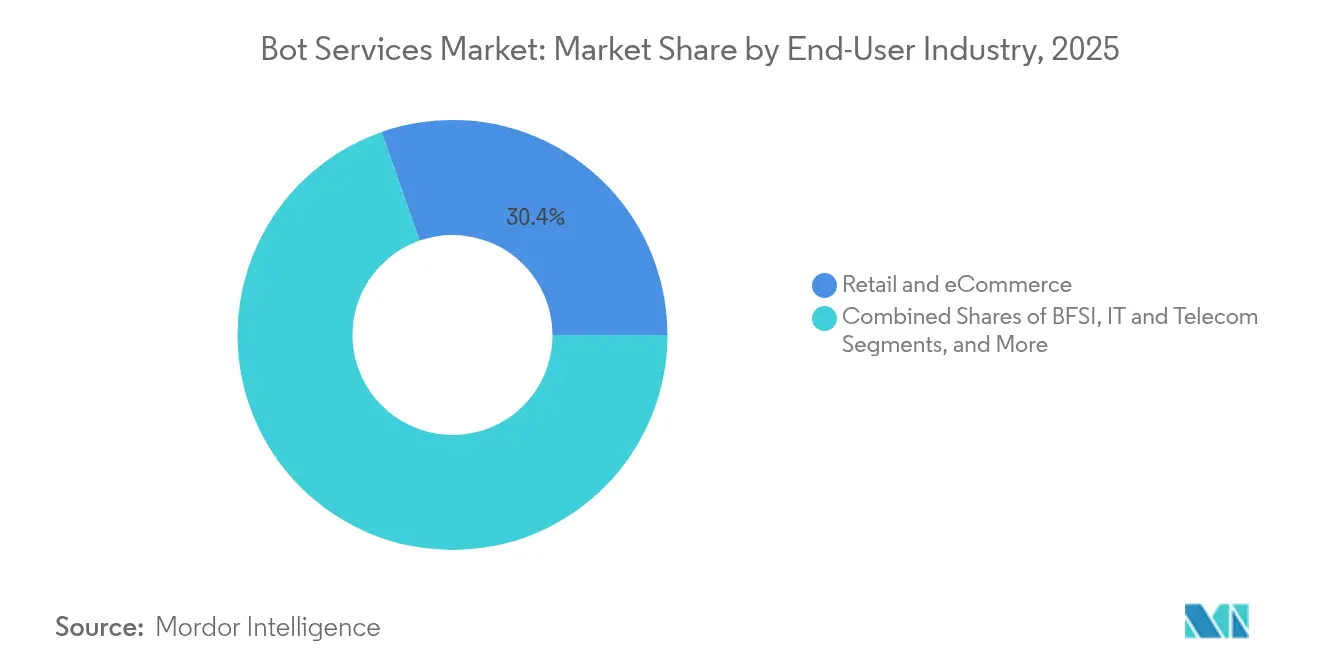

- Nach Endnutzerbranche führte Einzel- und E-Commerce im Jahr 2025 mit einem Umsatzanteil von 30,35 % am Markt für Bot-Dienste; für das Gesundheitswesen und die Biowissenschaften wird bis 2031 eine CAGR von 31,97 % erwartet.

- Nach Unternehmensgröße entfielen im Jahr 2025 auf Großunternehmen 51,10 % des Marktanteils am Markt für Bot-Dienste, während KMU im Prognosezeitraum voraussichtlich eine CAGR von 32,35 % verzeichnen werden.

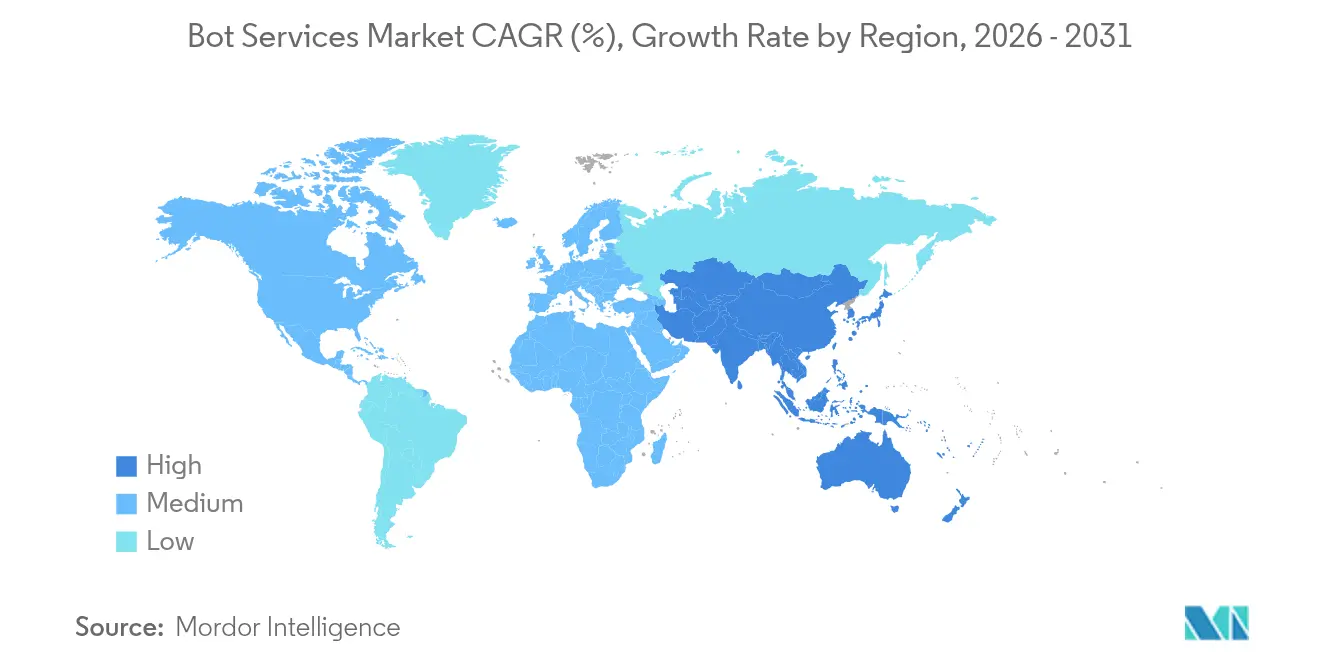

- Nach Geografie trug Nordamerika im Jahr 2025 mit 30,15 % zum Umsatz am Markt für Bot-Dienste bei, wobei der asiatisch-pazifische Raum mit einer CAGR von 32,50 % bis 2031 voraussichtlich die am schnellsten wachsende Region sein wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Bot-Dienste

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von Messaging-App-APIs | +8.2% | Global, angeführt von Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Durchbrüche bei generativer KI senken NLP-Kosten | +9.8% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachfrage nach 24/7-Kundenkommunikation | +6.4% | Global | Langfristig (≥ 4 Jahre) |

| Branchenspezifische LLM-Plattformen | +4.1% | Primär Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| No-/Low-Code-Bot-Builder in SaaS-Stacks | +3.7% | Global, frühe Akzeptanz in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Konversationeller Handel und eingebettete Zahlungen | +5.3% | Kernbereich Asien-Pazifik mit Ausweitung auf andere Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von Messaging-App-APIs

Standardisierte APIs von WhatsApp, Messenger und Unternehmenskollaborations-Suiten ermöglichen es Unternehmen heute, Bots direkt in die Kanäle einzubetten, die Kunden bereits nutzen. Microsoft verzeichnete einen Anstieg von 130 % von Quartal zu Quartal bei individuellen Agenten, die über Copilot Studio erstellt wurden, was veranschaulicht, wie reibungsarme Integration die Akzeptanz beschleunigt.[1]Microsoft Corporation, "Einführung von Copilot Studio," microsoft.com Da die API-Skaleneffekte zunehmen, sinken die Kostenhürden für kleinere Unternehmen, was erklärt, warum KMU die am schnellsten wachsende Nutzergruppe sind.

Durchbrüche bei generativer KI senken die Kosten für NLP

Vortrainierte Transformer-Modelle machen individuelle NLP-Pipelines überflüssig. Der Azure-KI-Umsatz stieg im Jahresvergleich um 175 % und trug 2025 16 Prozentpunkte zum gesamten Azure-Wachstum bei. Eine ähnliche Dynamik bei Google Cloud unterstreicht, dass Unternehmen es vorziehen, fortgeschrittene Sprachfähigkeiten zu mieten, anstatt sie von Grund auf zu entwickeln, was die Zeit bis zur Wertschöpfung neuer Bot-Bereitstellungen verkürzt.

Nachfrage nach 24/7-Kundenkommunikation branchenübergreifend

Gesundheitsnetzwerke, Banken und Einzelhändler betrachten rund um die Uhr verfügbare digitale Agenten heute als operative Notwendigkeit. Patiententriage, Betrugswarnungen und Sendungsverfolgung sind häufige Anwendungsfälle in der Frühphase, die jeweils den Personalaufwand reduzieren und Reaktionszeiten beschleunigen. Diese grundlegende Erwartung an Unmittelbarkeit verlagert sich stetig von Verbrauchersegmenten in B2B-Arbeitsabläufe.

Branchenspezifische LLM-Plattformen (Gesundheit, Recht usw.)

Vertikalisierte Modelle erfüllen strenge Compliance- und domänenspezifische Wissensanforderungen. HIPAA-konforme medizinische Bots oder regulierungsbewusste juristische Assistenten erzielen Premiumpreise und stärken die Anbieterbindung. Microsofts jüngste Patentanmeldungen, die personalisierte Assistentendialoge abdecken, unterstreichen die technische Komplexität bei der Anpassung von Antworten an sensible Inhalte.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Altsystemintegration | −4.6% | Global, höher in Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Datenschutz- und Compliance-Hürden | −3.8% | EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Kostenlose generative Bots verringern die Zahlungsbereitschaft | −2.9% | Global | Kurzfristig (≤ 2 Jahre) |

| Halluzinationen und Markenrisiko durch voreingenommene Algorithmen | −3.2% | Global, regulatorischer Fokus in der EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Komplexität der Altsystemintegration

Mainframe-zentrierte Banken und Gesundheitsdienstleister sehen sich mit aufwendigen Schnittstellenentwicklungs- und Sicherheitstestzyklen konfrontiert, wenn sie moderne konversationelle Schichten auf jahrzehntealte Kernsysteme aufsetzen. Microsofts Midnight-Blizzard-Vorfall von 2024 zeigte, wie kompromittierte Anmeldedaten in einem System Daten gefährden können, die in Bot-Pipelines fließen, und bekräftigte die Notwendigkeit einer rigorosen Absicherung.

Datenschutz- und Compliance-Hürden

Das EU-KI-Gesetz, das seit August 2024 in Kraft ist, verpflichtet Anbieter zur Veröffentlichung von Modelldokumentation und zur Durchführung von Risikobewertungen vor der Markteinführung, was Entwicklungszeitpläne verlängert.[2]Europäische Kommission, "EU-KI-Gesetz – Amtsblatt," europa.eu Ähnliche Schutzmaßnahmen entstehen im ASEAN-Raum und verpflichten multinationale Unternehmen zur Bewältigung eines Flickenteppichs aus Datenschutzprüfungen und Lokalisierungsanforderungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungskanal: Mobile Anwendungen fördern die Omnichannel-Akzeptanz

Website-Bots hielten im Jahr 2025 mit 41,25 % den größten Umsatzanteil und unterstrichen den anhaltenden Desktop-Datenverkehr. Dennoch sind mobile Anwendungen auf Kurs für eine CAGR von 32,43 %, da Smartphone-zentriertes Verhalten die Kundensupport-Touchpoints dominiert. Unternehmen orchestrieren heute Konversationsstränge, die in einer App beginnen, über SMS weiterlaufen und mit einer per E-Mail versandten Gesprächszusammenfassung enden, wobei der Gesprächsstatus plattformübergreifend erhalten bleibt. Die Kontextübergabe basiert auf vereinheitlichten Kundendatenschichten, die jede Interaktion mit einer persistenten Kennung versehen und so Fragmentierung minimieren. Einzelhändler bevorzugen In-App-Bots, die Bestellstatus anzeigen oder Rücksendungen abwickeln, ohne Nutzer auf externe Seiten weiterzuleiten, während Fluggesellschaften Sprach-zu-Text-Agenten einbetten, um Reiseplanänderungen freihändig zu bearbeiten. Diese Szenarien veranschaulichen, wie mobile Kanäle Abbruchraten senken und den Net Promoter Score verbessern. Sprache und IVR bleiben feste Bestandteile in Callcentern, werden jedoch zunehmend an dasselbe KI-Fundament angeschlossen, sodass Unternehmen ein einziges Absichtsmodell trainieren können, das Text und Sprache gleichermaßen bedient. Die Konvergenz dieser Endpunkte positioniert mobile Kanäle als Dreh- und Angelpunkt im Omnichannel-Design und lenkt die Budgetzuweisung auf SDKs und Push-Benachrichtigungs-Orchestrierung.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Produkttyp: Generative KI-Agenten gestalten die konversationelle Logik neu

Textbasierte Chatbots, gestützt durch jahrelange Unternehmens-Proof-of-Concepts, erzielten im Jahr 2025 47,20 % des Umsatzes, doch generative KI-Agenten steigen mit einer CAGR von 32,05 % auf, da Unternehmen kontextuelles Denkvermögen schätzen. Die Patentaktivität spiegelt diesen Wandel wider: Generative-KI-Anmeldungen stiegen von 733 im Jahr 2014 auf mehr als 14.000 im Jahr 2023. Da die Marktgröße des Marktes für Bot-Dienste für generative KI-Agenten voraussichtlich die veralteter skriptbasierter Bots übersteigen wird, beschleunigen Anbieter die Implementierung von Retrieval-augmented-Generation-Funktionen (RAG), um Halluzinationen einzudämmen. Sprachassistenten und Smart-Speaker-Bereitstellungen sind Ankerpunkte von Smart-Home-Ökosystemen, aber die Unternehmensnutzung bleibt im Vergleich zu Chat-First-Schnittstellen eine Nische. Die meisten Unternehmen kombinieren daher modulare NLP-Engines, die häufig über API-Aufrufe lizenziert werden, mit internen Nutzererfahrungsschichten. Diese Architektur gibt Teams die Flexibilität, Modelle auszutauschen oder zu stapeln, wenn sich Anforderungen an Genauigkeit, Kosten oder Datensouveränität ändern.

Nach Endnutzerbranche: Gesundheitswesen führt branchenspezifische Innovationen an

Einzel- und E-Commerce erzielten im Jahr 2025 30,35 % des Umsatzes durch Automatisierung des Pre-Purchase-Supports und der Post-Purchase-Logistikmeldungen. Im Gegensatz dazu wird für das Gesundheitswesen die schnellste CAGR von 31,97 % prognostiziert, da Anbieter Triageassistenten, Kontrolltermine für chronisch Kranke und administrative Terminplaner einsetzen. Die HIPAA-Durchsetzung erfordert eine rigorose Prüfprotokollierung, sodass Anbieter damit begonnen haben, Verschlüsselung im Ruhezustand und rollenbasierte Zugriffskontrollen in schlüsselfertigen Vorlagen zu bündeln. Finanzinstitute folgen knapp dahinter und ergänzen konversationelle Kanäle um Kontosicherheitsfragen und Echtzeit-Betrugswarnungen. Regierungsbehörden, insbesondere in Süd- und Südostasien, führen Bürgerservicebots ein, die mehrere Dialekte überbrücken, und unterstreichen damit die Lokalisierungskapazität moderner LLMs. Fertigungs- und Logistikunternehmen nutzen Agenten auf dem Hallenboden für die Fehlersuche bei Anlagen und Abfragen zum Teilelagerbestand, was signalisiert, dass der Nutzen von Bots weit über Kundendienstabteilungen hinausgeht. Während sich die Vielfalt der Anwendungsfälle vervielfacht, breiten sich Erkenntnisse aus regulierten Branchen häufig horizontal aus und erhöhen überall die grundlegenden Sicherheitserwartungen.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf erhältlich

Nach Unternehmensgröße: No-Code-Tools demokratisieren die Akzeptanz

Großunternehmen erwirtschaften nach wie vor mehr als die Hälfte des Gesamtumsatzes, doch KMU weisen mit 32,35 % die höchste CAGR auf, da No-/Low-Code-Designstudios die Einstiegshürden senken. Ein typischer kleiner Online-Händler kann heute mithilfe von Vorlagenabläufen einen Checkout-Bot einbetten und innerhalb weniger Stunden mit dem Transaktionsbetrieb beginnen, ohne monatelange Integrationsprozesse, die historisch gesehen große IT-Budgets begünstigten. Das abonnementbasierte Preismodell richtet die Kosten weiterhin am Transaktionsvolumen aus und mindert das Risiko für kleinere Unternehmen. Unternehmensadopter hingegen fordern mandantenfähige Governance, erweiterte Analysen und Servicevereinbarungen auf Unternehmensniveau, über die die meisten Start-ups nicht verfügen, was die Nachfrage nach Hyperscale-Anbietern aufrechthält. Die divergierenden Bedürfnisse dieser beiden Kohorten incentivieren Plattformanbieter, ihre Angebote zu differenzieren – mit Self-Service-Portalen für KMU und maßgeschneiderten Professional-Services-Paketen für Fortune-500-Kunden.

Geografische Analyse

Nordamerika entfiel 2025 auf 30,15 % des Umsatzes, gestützt durch ausgereifte Cloud-Infrastrukturen und robuste Kapitalausgaben für KI-Infrastruktur. Microsoft meldete im Geschäftsjahr 2024 einen Umsatz von USD 245 Milliarden, wobei der Cloud-Umsatz mit einem Wachstum von 23 % über USD 135 Milliarden überstieg, was die Dringlichkeit auf Vorstandsebene widerspiegelt, KI-Workloads zu monetarisieren. Die Vereinigten Staaten profitieren insbesondere von klaren Rechtsrahmen für geistiges Eigentum; die 2024 veröffentlichten USPTO-Richtlinien zur Patentfähigkeit von KI haben die Anmeldeverfahren vereinfacht und proprietäre Bot-Innovationen gefördert.

Der asiatisch-pazifische Raum verzeichnet mit 32,50 % die schnellste CAGR, angetrieben durch erhebliche staatliche Zuschüsse und ein aufstrebendes Entwicklerökosystem. Chinas Ausgaben für konversationelle KI werden voraussichtlich von USD 1,05 Milliarden im Jahr 2023 auf USD 5,19 Milliarden bis 2030 steigen, während Singapurs KI-Konjunkturprogramm über SGD 1 Milliarde und Südkoreas Innovationsfonds über KRW 710,2 Milliarden öffentlich-private Partnerschaften mobilisieren. Indiens landesweite IndiaAI-Mission zielt auf einen digitalen Wirtschaftswert von USD 500 Milliarden bis 2025 ab und bündelt ethische KI-Leitlinien in jedem Pilotprojekt, um eine vertrauensbasierte Einführung zu beschleunigen.

Europas Ausblick bleibt regulierungsgetrieben. Das EU-KI-Gesetz, das seit August 2024 gilt, verpflichtet Hochrisiko-Bot-Anwendungen zur Einreichung von Konformitätsbewertungen vor der Markteinführung und lenkt Unternehmen zu Anbietern, die prüffertige Dokumentation bereitstellen können. Obwohl Compliance-Kosten die kurzfristigen Ausgaben dämpfen können, erhöhen sie letztlich die Wechselhürden und festigen die Anbieter-Kunden-Bindungen. Andernorts zeichnet sich eine frühe Akzeptanz im Kooperationsrat der Arabischen Golfstaaten ab, da Regierungen arabischsprachige Bürgerdienst-Portale einführen, während Infrastrukturlücken die Bereitstellungszyklen in großen Teilen Afrikas weiterhin verlängern.

Regulatorisches Umfeld

Anbieter von Bot-Diensten sehen sich schnell wandelnden Anforderungen an Transparenz und Sicherheit von KI gegenüber, insbesondere dort, wo Systeme direkt mit Verbrauchern interagieren. In der Europäischen Union formalisiert der EU AI Act (Verordnung (EU) 2024/1689), der seit August 2024 in Kraft ist, horizontale Anforderungen wie Dokumentation und Risikomanagement für risikoreichere Anwendungen und legt zugleich explizite Transparenzpflichten für Systeme fest, die mit natürlichen Personen interagieren, einschließlich der Offenlegung, dass Nutzer mit KI interagieren (wobei die relevanten Transparenzvorschriften ab August 2026 gelten). In den Vereinigten Staaten hat die Federal Trade Commission betont, dass KI-gestützte Kundeninteraktionstools weiterhin Section 5 des FTC Act unterliegen, was die Durchsetzung gegen irreführende Behauptungen und unsichere Praktiken neben aufkommenden KI-spezifischen Politikaktivitäten auf Bundesebene bekräftigt.

Auf subnationaler Ebene führen mehrere US-Bundesstaaten chatbot-spezifische Leitplanken ein, die sich in Produktanforderungen für Bot-Dienste niederschlagen, wie etwa altersbezogene Schutzmaßnahmen und Eskalationsprotokolle für Selbstverletzung/Suizid. Beispiele sind Colorado HB26-1263 und Washington State ESHB 2225, beide mit Wirkung zum 1. Januar 2027, die Anbieter und Betreiber von konversations- oder companion-artiger KI zu stärkerer Identitätsoffenlegung, Sicherheitsüberwachung und Interventionsabläufen drängen. Dieses wachsende Flickwerk erhöht den Wert überprüfbarer Protokolle, konfigurierbarer Offenlegungs-UX und regionsbewusster Richtlinienkontrollen für globale Bereitstellungen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Bot-Dienste beginnt mit grundlegender Recheninfrastruktur und Modellinfrastruktur, angeführt von Hyperscale-Cloud- und KI-Plattformen (Microsoft, Google, Amazon Web Services, IBM), die GPU-Kapazität, Foundation Models und verwaltete KI-Dienste bereitstellen. Darauf aufbauend liefern Bot-Entwicklungs- und Orchestrierungsplattformen Builder-Tools, Konnektoren und Laufzeitumgebungen für die Multichannel-Bereitstellung über Web, mobile Apps, Social- oder Messaging-Plattformen, Sprache/IVR und produktinterne Widgets. Systemintegratoren und Managed-Service-Anbieter passen Implementierungen dann an Unternehmens-Workflows an und integrieren Bots mit Identitätsmanagement, Contact-Center-Systemen, CRM/ERP und Datenplattformen, während Endanwenderbranchen (insbesondere Einzelhandel und E-Commerce, BFSI und Gesundheitswesen) Anwendungsfälle wie Support-Automatisierung, Triage, Betrugswarnungen und Bestellverfolgung operativ umsetzen.

Compliance- und Sicherheitsanforderungen werden zunehmend über die gesamte Kette hinweg eingebettet, statt nur bei der Bereitstellung behandelt zu werden. Das EU-AI-Act-Regime (in Kraft seit August 2024) und die wachsende Zahl von US-Bundesstaatsgesetzen zu Chatbots fügen Anforderungen an Offenlegung, Risikobewertungen und Sicherheitsprotokolle hinzu, was wiederum die Nachfrage nach Governance-Tools, Überwachung und Inhaltskontrollen innerhalb von Plattformen sowie spezialisierten Integrationsdiensten antreibt. Die Distribution wird durch Unternehmensbeschaffung über Cloud-Marktplätze und SaaS-Abonnements geprägt, während wiederkehrende Engpässe sich auf die Integration von Altsystemen, Datenzugriffsberechtigungen und den operativen Aufwand für die Dokumentation und das Testen von Bot-Verhalten über verschiedene Rechtsräume hinweg konzentrieren.

Wettbewerbslandschaft

Der Markt für Bot-Dienste befindet sich in einem moderat konzentrierten Bereich. Microsoft sichert sich einen überproportionalen Wettbewerbsvorteil durch seine Eigenkapitalbeteiligung von USD 13 Milliarden an OpenAI und den exklusiven GPT-Zugang, der nahtlos in Azure-Abonnementstufen gebündelt ist. Google antwortet mit Gemini und einem erweiterten Patentportfolio, das multimodale Text-zu-Bild-Fähigkeiten umfasst, und signalisiert damit ein Rennen um die Verschmelzung von konversationeller KI mit immersiven Schnittstellen. Amazon nutzt individuelle KI-Beschleuniger, um Inferenzlatenz und -kosten zu senken – kritische Metriken für hochvolumige Kundendienst-Workloads –, während Meta sich auf die Monetarisierung der WhatsApp Business API konzentriert, um konversationellen Handel im großen Maßstab zu erschließen.

Traditionelle Unternehmenssoftwareanbieter differenzieren sich durch branchenspezifische Vorlagen und compliance-fähige Toolkits. IBM, Tencent und Ping An halten gemeinsam einen führenden Anteil an generativen KI-Patentfamilien und sind damit in der Lage, domänenspezifische Komponenten an Dritte zu lizenzieren. Start-ups clustern sich um Low-Code-Orchestrierung, Modellüberwachung oder Nischen zur Voreingenommenheitsmilderung und kooperieren häufig mit Hyperscalern, anstatt den Vollstack-Wettbewerb anzustreben. Die patentgetriebene Burggrabenbildung bleibt intensiv: Das USPTO verzeichnete 2023 mehr als 14.000 generative-KI-bezogene Anmeldungen, zwanzigmal mehr als ein Jahrzehnt zuvor.

Strategische Züge unterstreichen den Kampf um die Unternehmenswahrnehmung. Microsofts Offenlegung von 2025, die OpenAI-Finanzierung von einer Ausgabe in eine Eigenkapitalinvestition umzuklassifizieren, signalisierte langfristige Integrationsbestrebungen. Googles Markenstreit über den Namen GEMINI verdeutlichte die Markenwert-Einsätze in einem zunehmend überfüllten Markt, während die Weigerung des USPTO, OpenAI eine generische „GPT”-Marke zu gewähren, einen Präzedenzfall für Namenskonventionen schuf. Insgesamt veranschaulichen diese Maßnahmen eine Landschaft, in der die Kontrolle über Daten, Algorithmen und Rechtsschutz die Markteinführungsstrategien direkt beeinflusst.

Marktführer in der Branche der Bot-Dienste

IBM Corporation

Amazon Web Services Inc.

Microsoft Corporation

Google (Alphabet Inc.)

Oracle

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die unternehmensweite Skalierung agentischer Workflows schafft Freiraum für Bot-Dienstanbieter, die Governance, Beobachtbarkeit und Sicherheit über große Flotten von Agenten hinweg liefern können, anstatt sich auf einmalige Chat-Erlebnisse zu konzentrieren. Dass Microsoft im Mai 2026 die allgemeine Verfügbarkeit von Agent 365 erreicht hat, das als zentrale Kontrollebene zur Steuerung und Sicherung von KI-Agenten positioniert ist, signalisiert eine Verschiebung hin zu standardisierten Betriebsmodellen für die Verwaltung von Bots und Agenten im großen Maßstab. Große Einführungen bekräftigen diese Richtung, darunter die Bereitstellung von Microsoft 365 Copilot durch KPMG für mehr als 276.000 Fachkräfte in 138 Ländern (Juni 2026) und die erweiterte Zusammenarbeit von Atos mit Microsoft, um Microsoft 365 E7 auf 56.000 Mitarbeiter zu skalieren und dabei 19.000 KI-Agenten über Agent 365 zu verwalten (Juni 2026), was die Nachfrage nach plattformseitigen Kontrollen, Prüfbarkeit und richtlinienbasierter Bereitstellung erhöht.

Regulierungsgetriebene Produktentwicklung eröffnet ebenfalls Chancen für Anbieter, die konfigurierbare Offenlegung, Sicherheitseskalation und rechtsraumspezifische Kontrollen als wiederverwendbare Module bereitstellen können. In den Vereinigten Staaten haben elf Bundesstaaten Gesetze erlassen, die KI-Systeme regulieren, die für die Interaktion mit Verbrauchern konzipiert sind, und Politik-Tracker weisen auf eine breitere Pipeline von Chatbot-Gesetzentwürfen in weiteren Rechtsräumen hin, was die Nachfrage nach Compliance-by-Design-Mustern erhöht, die den Anpassungsaufwand reduzieren. Bereitstellungen im öffentlichen Sektor und in regulierten Branchen unterstreichen ebenfalls die Notwendigkeit von Workflow-Automatisierung über Q&A hinaus, einschließlich der Einführung eines Salesforce-gestützten agentischen Betriebssystems in Slack durch die Veterans Health Administration im März 2026 in mehr als 150 VA-Kliniken und ambulanten Zentren, um die Reaktion auf Vorfälle zu automatisieren und Abläufe zu straffen, was die Differenzierung durch sicheres Handeln, Integrationstiefe und Governance in Umgebungen mit hohen Sicherheitsanforderungen unterstützt.

Aktuelle Branchenentwicklungen

- Juli 2026: Oracle stellte ein KI-natives Builder-Erlebnis für Oracle AI Agent Studio for Fusion Applications vor, das die Erstellung und den Betrieb von Fusion Agentic Applications ermöglicht, die Arbeit nativ innerhalb von Oracle Fusion Cloud Applications ausführen. Die Veröffentlichung stärkt die Verbindung zwischen Konversations- oder Agentenerlebnissen und zentralen Unternehmens-Workflows und erhöht die Anforderungen an Bot-Anbieter hinsichtlich eingebetteter Integration, Governance und unternehmensgerechtem Lifecycle-Management.

- Juni 2026: IBM und Google Cloud kündigten eine strategische Partnerschaft an, um KI mit menschlicher Expertise und KI-gestützter Bereitstellung zu skalieren, einschließlich einer Google-Cloud-Praxis und einer Abstimmung zwischen IBM Consulting Advantage und den Fähigkeiten von Google Cloud für den Aufbau und die Steuerung von Unternehmens-KI-Agenten. Dies erweitert Multi-Cloud-Wege zum Markt für agentische Lösungen und erhöht den Wettbewerbsdruck auf eigenständige Bot-Plattformen, denen tiefgreifende Cloud- und Beratungsökosysteme fehlen.

- Mai 2024: IBM erweiterte das watsonx-Portfolio auf AWS und fügte watsonx.governance-Funktionen hinzu, um Kunden bei der Skalierung verantwortungsvoller KI zu unterstützen. Durch die Bündelung von Governance zusammen mit Modell- und Plattformzugang in einer großen Hyperscaler-Umgebung bekräftigte dieser Schritt Governance als zentrales Kaufkriterium für Unternehmens-Bot-Dienste, nicht als optionale Ergänzung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Umfang

Dieser Markt wird definiert als der Umsatz, der aus der Bereitstellung von Bot-Diensten generiert wird, die es Nutzern ermöglichen, über Text oder Sprache über digitale Kanäle zu interagieren, wobei Routinefragen und -aufgaben mit minimaler menschlicher Beteiligung bearbeitet werden.

Umfangsausschlüsse: Hardwaregetriebene Verkäufe von Smart-Speaker-Geräten und allgemeine Contact-Center-Arbeitskraft sind ausgeschlossen, es wird nur die Bot-Dienstschicht erfasst.

Übersicht der Segmentierung

- Nach Bereitstellungskanal

- Website (webbasiert)

- Mobile Anwendung (In-App)

- Soziale Medien / Messaging-Plattformen

- Sprache / IVR-Kundendienst

- E-Mail und In-Produkt-Widgets

- Nach Produkttyp

- Textbasierte Chatbots

- Sprachassistenten

- Smart Speaker / IoT-Hubs

- NLP-Engine-Lizenzierung

- Generative KI-Agenten

- Nach Endnutzerbranche

- Einzel- und E-Commerce

- BFSI

- Gesundheitswesen und Biowissenschaften

- IT und Telekommunikation

- Reise und Gastgewerbe

- Regierung und öffentlicher Sektor

- Fertigung und Logistik

- Nach Unternehmensgröße

- Kleine und mittlere Unternehmen (KMU)

- Großunternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Sekundärforschung wurde verwendet, um die Grundstruktur des Modells aufzubauen und Annahmen an öffentliche Signale zu verankern, die später erneut überprüft werden können. Wir haben Quellen wie das US Census Bureau und das Bureau of Labor Statistics für den Kontext digitaler Dienstleistungen und Arbeit, Indikatoren der International Telecommunication Union für Konnektivität, makroökonomische Reihen der Weltbank für Ausgabenkapazität und OECD-Datensätze für Proxys der Technologieakzeptanz herangezogen.

Um diese Signale in eine Marktsicht umzuwandeln, wurden öffentliche Quellen mit Unternehmensmeldungen, Transkripten von Ergebniskonferenzen, Produktdokumentation, Investorenpräsentationen und glaubwürdiger Presseberichterstattung über Bot-Bereitstellungen und Nutzungsmuster kombiniert. Patentdatenbanken wurden ebenfalls überprüft, um zu verstehen, welche Bot-Funktionen von der Erprobung zur kommerziellen Einführung übergehen. Darüber hinaus wurden kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzen und Nachrichten selektiv genutzt, um Umsatzangaben und deren zeitlichen Ablauf abzugleichen. Die hier aufgeführten Quellen sind beispielhaft, da viele weitere Referenzen zur Erhebung, Validierung und Klärung herangezogen wurden.

Primärinterviews und Umfragen

Primärarbeit wurde verwendet, um die Annahmen aus der Sekundärforschung darauf zu prüfen, was tatsächlich als Bot-Dienst verkauft wird, wie die Preisgestaltung strukturiert ist und wie sich die Akzeptanz je nach Kanal und Endnutzer unterscheidet. Wir sprachen mit einer Mischung aus Dienstanbietern, Plattformteams, Integratoren und Unternehmenskäufern in Amerika, EMEA und APAC, sodass regionales Einführungstempo, Vertragsgrößen und Ersatzzyklen auf vergleichbarer Basis verglichen werden konnten.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 12 % | APAC: 38 % |

| Mid-Tier: 41 % | Funktions-/Bereichsleiter: 34 % | EMEA: 35 % |

| Kleinere Akteure: 21 % | Manager: 54 % | Amerika: 27 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem ein Nachfragepool rekonstruiert wird, indem Volumina digitaler Unternehmenskundeninteraktionen und der Automatisierungsdurchdringungsgrad verknüpft werden, was dann anhand beobachteter Preisstrukturen in Dienstausgaben übersetzt wird. Sobald dieses Grundgerüst gebildet ist, werden die Ergebnisse durch selektive Bottom-up-Näherungen wie stichprobenartige Umsatzangaben von Anbietern, Kanalprüfungen mit Integratoren und Plausibilitätsprüfungen von ASP mal Volumen für gängige Bot-Bereitstellungen abgesichert.

Zu den wichtigsten im Modell verwendeten Eingaben gehören der Mix der Bereitstellungskanäle (Web, mobile App, Social und Kundenservice), die Aufteilung zwischen Chatbots und Sprachassistenten, typische Implementierungs- und laufende Preisgestaltung, Verlängerungs- und Erweiterungsmuster sowie die Adoptionsintensität nach Endnutzerbranchen wie BFSI, Einzelhandel, Gesundheitswesen sowie IT und Telekommunikation. Wo Bottom-up-Daten lückenhaft sind, werden Lücken durch konservative, in Interviews validierte Bandbreiten behandelt und dann auf die nächstvergleichbare Kohorte nach Region und Branche angewendet.

Für die Prognose wird eine Szenarioanalyse rund um Adoptionstempo und Preisentwicklung verwendet und anschließend mittels multivariater Regression zu Treibern wie Wachstum des digitalen Kundenengagements, Intensität der Cloud-Migration und Prioritäten der Branchenautomatisierung verfeinert. Nachdem diese Eingaben überprüft und abgestimmt wurden, wird die endgültige Prognosekurve für jede Region erstellt und zur globalen Gesamtsumme zusammengeführt.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in Schichten, sodass Zahlen nicht nur akzeptiert werden, weil sie zu einer Wachstumsgeschichte passen. Wir vergleichen die Modellergebnisse mit unabhängigen Signalen wie der Richtung der Unternehmenssoftwareausgaben, offengelegten KI- und Automatisierungsbudgets und sichtbarer Bereitstellungsaktivität über verschiedene Branchen hinweg, und Abweichungen werden untersucht, bis die Treiber verstanden sind.

Anomalieprüfungen werden über Regionen, Kanäle und Endnutzer hinweg durchgeführt, sodass plötzliche Sprünge auf eine reale Annahmenänderung wie höhere Automatisierungsdurchdringung oder Preisänderungen zurückgeführt werden. Danach folgt eine interne Analystenüberprüfung vor der Freigabe. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse eintreten, die Nachfrage, Preisgestaltung oder Lieferkapazität beeinflussen können. Vor der Auslieferung wird ein letzter Durchgang abgeschlossen, damit die neuesten öffentlichen Veröffentlichungen und Interviewerkenntnisse berücksichtigt werden.

Marktgröße für Bot-Dienste von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Bot-Dienste können weit auseinanderliegen, da der Begriff unterschiedlich verwendet wird und da Basisjahre und Prognosezeiträume zwischen den Studien nicht übereinstimmen. Die Unterschiede ergeben sich in der Regel daraus, was als Dienst gezählt wird, wie Kanal- und Branchenadoption modelliert werden und wie die Preisgestaltung Jahr für Jahr fortgeschrieben wird.

Umsätze mit Smart-Speaker-Geräten liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, und dieser einzelne Ausschluss kann Gesamtsummen in Studien verändern, die Hardware, eingebettete Assistenten und Dienstausgaben in eine einzige Zahl zusammenfassen. Lücken entstehen auch, wenn eine Schätzung auf einer einzigen Basisjahr-Momentaufnahme beruht und dann eine aggressive CAGR anwendet, im Vergleich zu Modellen, die die Adoption nach Kanal (Web, mobil, Social und Kundenservice) prüfen und dann die Ausgabenniveaus mit Angaben von Käufern und Anbietern validieren, einschließlich Währungstiming und Aktualisierungsrhythmus.

Vergleichsbenchmark

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,11 Mrd. USD (2026) | |

| Globaler Forschungsverlag A | 4,24 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und einen anderen Prognosezeitraum, und der Dienstumfang wird breiter rund um Chatbots und virtuelle Assistenten dargestellt, was verschieben kann, was als Bot-Dienste im Vergleich zu angrenzenden Softwareausgaben behandelt wird. |

| Branchenforschungsverlag B | 5,87 Mrd. USD (2026) | Verankert sich in einer anderen Basisjahr-Rahmung und einer längerfristigen Wachstumsnarrative, und es werden nur begrenzte öffentliche Details dazu bereitgestellt, wie die Adoption auf Kanalebene, die Preisentwicklung und die regionale Gewichtung validiert wurden. |

Die Tabelle zeigt, dass der Großteil der Abweichung eher durch Umfang und Timing als durch einen einfachen Rechenfehler erklärt wird. Wenn Kanaladoption und Dienstpreisgestaltung auf klare Eingaben zurückgeführt und mit Interviews überprüft werden, wird die endgültige Zahl leichter reproduzierbar und über die Jahre hinweg abgleichbar, was wir mit dieser Studie zu liefern anstreben.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für Bot-Dienste voraussichtlich wachsen?

Der Markt für Bot-Dienste wird voraussichtlich mit einer CAGR von 31,20 % wachsen und von USD 5,11 Milliarden im Jahr 2026 auf USD 19,82 Milliarden bis 2031 skalieren.

Welche Region wird die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 mit einer CAGR von 32,50 % wachsen, angetrieben durch starke staatliche KI-Investitionen und wachsenden Bedarf an mehrsprachiger Kundenkommunikation.

Was ist heute das größte Produktsegment?

Textbasierte Chatbots generieren derzeit 47,20 % des Umsatzes, obwohl generative KI-Agenten die am schnellsten wachsende Kategorie darstellen.

Warum adoptieren KMU Bots so schnell?

No-Code-Designstudios und API-basierte Bereitstellung senken technische Hürden und treiben die KMU-Akzeptanz auf eine CAGR von 32,35 %, sodass kleinere Unternehmen Omnichannel-Kommunikation verfolgen können.

Wie wirkt sich das EU-KI-Gesetz auf Anbieter aus?

Das Gesetz erzwingt Transparenzberichte und Konformitätsbewertungen und begünstigt Anbieter, die prüffähige Dokumentation liefern können, während es Markteinführungen ohne Compliance-Tools verlangsamt.

Was sind die größten Hindernisse für den Bot-Einsatz?

Die Komplexität der Altsystemintegration und die Einhaltung von Datenschutzvorschriften bleiben die größten Hürden, wobei Sicherheitsvorfälle die Notwendigkeit einer robusten Governance an jeder Schnittstelle unterstreichen.

Seite zuletzt aktualisiert am: