Marktgröße und Marktanteil für Professional Services Automation

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

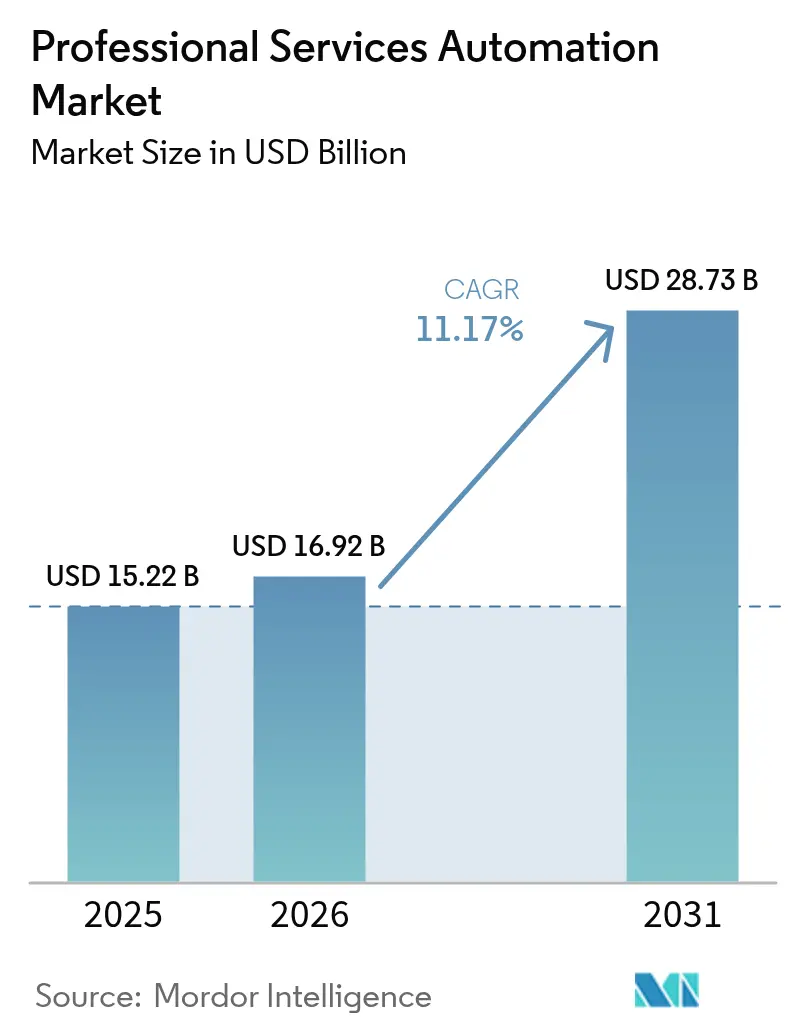

| Marktgröße (2026) | 16.92 Milliarden US-Dollar |

| Marktgröße (2031) | 28.73 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.17% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Professional Services Automation von Mordor Intelligence

Die Marktgröße für Professional Services Automation wird voraussichtlich von USD 15,22 Milliarden im Jahr 2025 auf USD 16,92 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 11,17 % über 2026–2031 USD 28,73 Milliarden erreichen. Cloud-first-Transformation, KI-gesteuerte Workflow-Orchestrierung und der Bedarf an einheitlicher Projekt-zu-Zahlungs-Transparenz bilden das Fundament dieser Expansion. Unternehmen beeilen sich, prädiktive Analysen einzubetten, die Personalbesetzung, Margenverwaltung und Kundenergebnisse steuern, während ergebnisbasierte Abrechnungsmodelle umfangreichere Leistungsmessungsfähigkeiten anspornen. Ein Cloud-Bereitstellungsanteil von 69,3 % im Jahr 2024 belegt, dass skalierbare, abonnementbasierte Bereitstellung nun die meisten neuen Implementierungen unterstützt, und KI-Module, die Auslastungsrisiken vor dem Monatsabschluss aufzeigen, beschleunigen Entscheidungszyklen. Da Talentmangel anhält, differenzieren sich Anbieter durch Low-Code-Konfiguration, eingebettete Best-Practice-Vorlagen und enge ERP/CRM-Konnektoren, die komplexe Rollouts risikoärmer gestalten. Wettbewerbsvorteile hängen von der Plattformbreite ab: Suiten, die Projektmanagement, Ressourcenplanung, Abrechnung und Analysen in einem Arbeitsbereich kombinieren, gewinnen größere Nutzeranzahlen und treiben Expansionsumsätze.

Wichtigste Erkenntnisse des Berichts

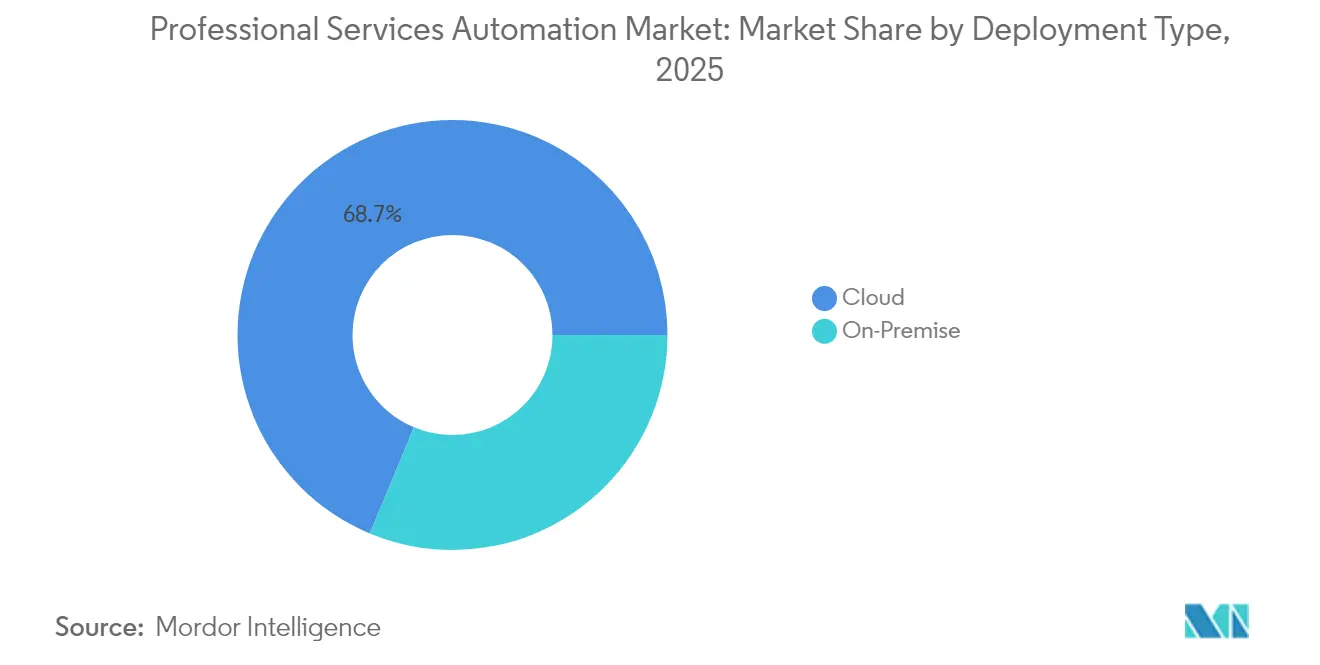

- Nach Bereitstellungstyp dominierte Cloud im Jahr 2025 mit einem Umsatzanteil von 68,72 % und soll bis 2031 mit einem CAGR von 12,88 % wachsen.

- Nach Komponente entfielen auf Lösungen 61,12 % des Umsatzes im Jahr 2025, während das Dienstleistungssegment bis 2031 mit einem CAGR von 13,35 % expandieren soll.

- Nach Unternehmensgröße trugen Großunternehmen 59,25 % des Umsatzes im Jahr 2025 bei, während KMU bis 2031 mit einem CAGR von 14,95 % wachsen sollen.

- Nach Funktionsmodul führte Projekt- und Ressourcenmanagement mit einem Anteil von 34,28 % im Jahr 2025; Business Analytics und Reporting verzeichnet mit einem CAGR von 15,21 % bis 2031 das schnellste Wachstum.

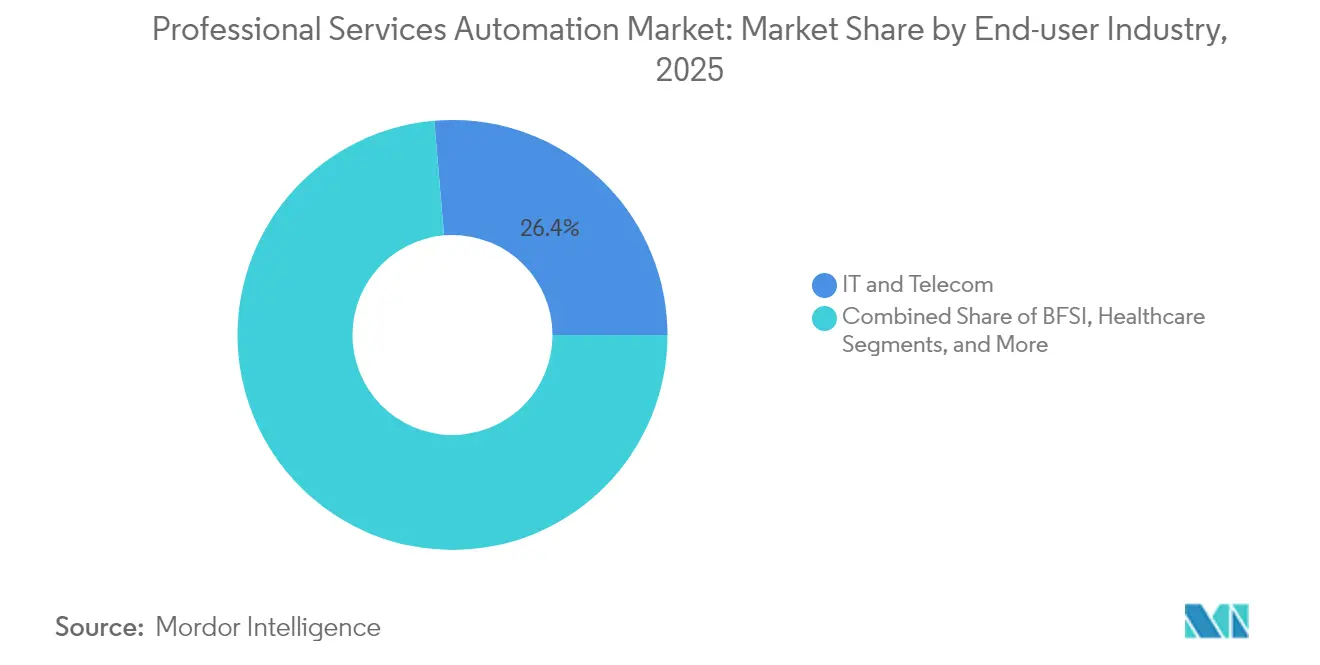

- Nach Endnutzerbranche hielt IT und Telekommunikation 26,35 % des Umsatzes im Jahr 2025, während Beratung und Advisory den höchsten CAGR von 13,74 % bis 2031 erzielen soll.

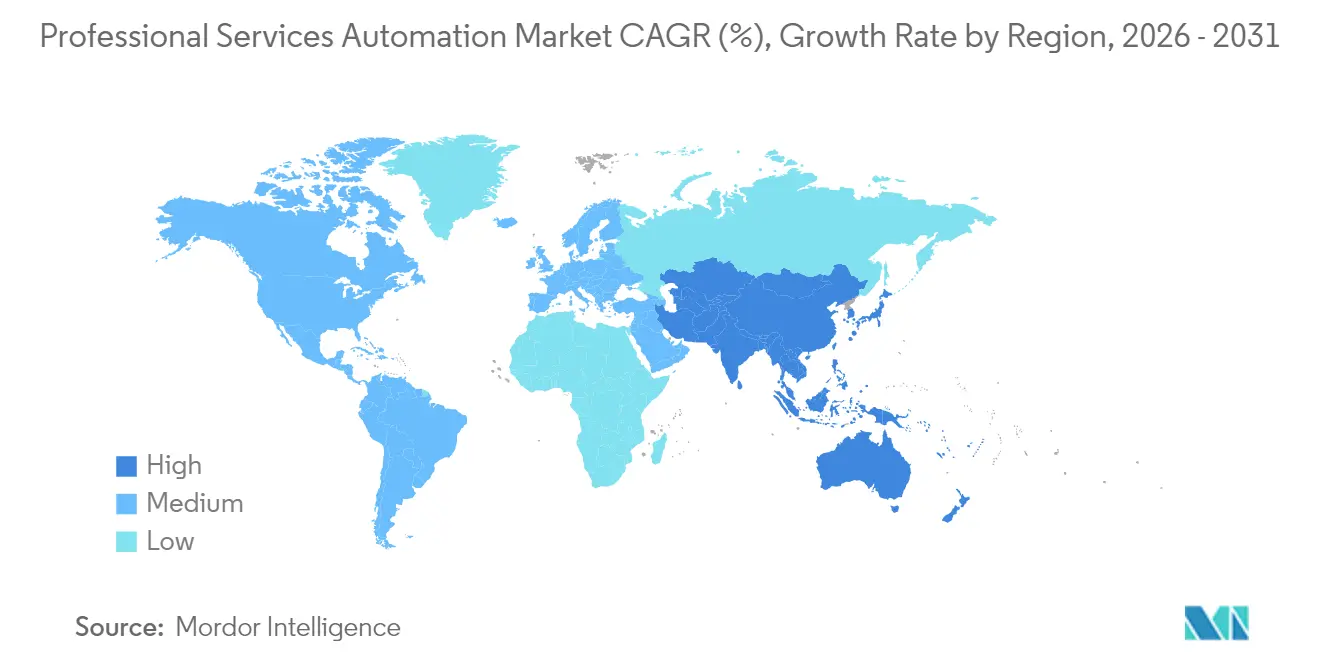

- Nach Geografie erzielte Nordamerika 37,74 % des Umsatzes im Jahr 2025, aber Asien-Pazifik soll bis 2031 mit einem CAGR von 14,08 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Professional Services Automation

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-PSA-Einführung bei KMU | +2.8% | Global, Schwerpunkt in APAC und Europa | Mittelfristig (2–4 Jahre) |

| Streben nach Echtzeit-Ressourcen- und Margentransparenz | +2.1% | Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| ERP/CRM-Integrationsmomentum | +1.9% | Global, angeführt von Nordamerika | Mittelfristig (2–4 Jahre) |

| Wechsel zu ergebnisbasierten Servicemodellen | +1.7% | Kernmärkte Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| KI-gesteuerte prädiktive Personalbesetzungsanalysen | +2.3% | Global, frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-PSA-Einführung bei KMU

Kleine und mittlere Unternehmen treiben das dynamischste Wachstum im Markt für Professional Services Automation voran, da Digitalisierungszuschüsse des öffentlichen Sektors und einfaches SaaS-Onboarding historische Infrastrukturhürden beseitigen. Singapurs Productivity Solutions Grant erstattet bis zu 50 % der Abonnementgebühren und ermöglicht es Kleinstunternehmen, Fähigkeiten zu nutzen, die einst globalen Beratungsunternehmen vorbehalten waren. [1]SCS CPA, "PSG für Xero | Bis zu 50 % Förderung beantragen | Cloud-Buchhaltung," scs-cpa.com Ein Empfehlungsschwungrad entsteht, da frühe Erfolge Produktivitätssteigerungen demonstrieren, und die Abonnementpreisgestaltung wandelt anfängliche Investitionsausgaben in überschaubare Betriebsausgaben um, was Anbietern wiederkehrende Cashflows verschafft, die die Funktionsentwicklung finanzieren. Jana Small Finance Bank verkürzte die Bearbeitungszeit um 65–70 %, nachdem sie die Automatisierungssuite von UiPath eingesetzt hatte. Solche Ergebnisse bestätigen die These, dass selbst ein Unternehmen mit 10 Arbeitsplätzen unternehmensweite Orchestrierung einsetzen kann, was die Wettbewerbsparität in den Segmenten der Professional Services neu gestaltet.

Streben nach Echtzeit-Ressourcen- und Margentransparenz

Makroökonomische Volatilität zwingt Unternehmen dazu, Auslastungslücken und Margenverluste in Echtzeit statt bei vierteljährlichen Überprüfungen aufzudecken. BeyondTrust steigerte die Ressourcenauslastung um 20 %, nachdem Certinia PSA eingeführt wurde, indem detaillierte Kompetenzmatrizen mit Live-Feedback-Schleifen kombiniert wurden. Dashboards, die überlastete Ingenieure oder unterfinanzierte Meilensteine aufzeigen, begrenzen Kostenüberschreitungen, bevor sie die Rentabilität beeinträchtigen. Da immer mehr Projektteams über Zeitzonen hinweg arbeiten, ermöglichen sofortige Abweichungswarnungen Managern, Aufgaben neu zu sequenzieren, ohne Lieferfenster zu verletzen. Eingebettete KI-Simulatoren testen Ressourcenszenarien unter Druck und stellen sicher, dass Preiskartenrabatte oder Umfangsänderungen die prognostizierte Bruttomarge nicht verwässern.

ERP/CRM-Integrationsmomentum

Der Markt für Professional Services Automation ist auf bidirektionalen Datenfluss mit zentralen Finanz- und Kundensystemen angewiesen; andernfalls bleibt der Projekt-zu-Zahlungs-Prozess fragmentiert. ServiceNow und Oracle streamen nun Datensätze zwischen Workflow Data Fabric und Oracle Autonomous Database, um Verträge, Kosten und Rechnungen nahezu in Echtzeit zu synchronisieren. Wenn Meilensteindaten direkt in Umsatzrealisierungsbücher veröffentlicht werden, sinkt die Abrechnungslatenz, und CFOs erhalten eine genaue Cashflow-Prognose für den ersten Tag. Heterogene Legacy-Systeme verlängern jedoch Implementierungszeitpläne, da Datenverwaltung und Prozessanpassung funktionsübergreifende Abhängigkeiten schaffen, die kleinere Unternehmen manchmal unterschätzen.

KI-gesteuerte prädiktive Personalbesetzungsanalysen

Die Ressourcenplanung verlagert sich von reaktiv zu antizipativ, da Anbieter kontextbewusste Algorithmen einbetten. Oracle NetSuites SuiteProjects Pro bewertet historische Verbrauchsraten und Kompetenzinventare, um Personalbesetzungsoptionen vorzuschlagen, die die Auslastung maximieren. [2]Oracle NetSuite, "NetSuite 2025.1 bietet neue Beschaffungslösung," netsuite.com Workdays Agent System of Record beherbergt KI-Agenten neben menschlichen Beratern und ermöglicht hybride Teams, bei denen Bots repetitive Abstimmungen übernehmen, während Spezialisten sich auf Beratungsaufgaben konzentrieren. Diese Fortschritte verkürzen Bench-Zeiten, erhöhen abrechenbare Stunden und stimmen Lernpfade auf aufkommende Nachfrage ab – jeder Aspekt stärkt die Plattformbindung.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutzbedenken in mandantenfähigen Clouds | -1.4% | EU (DSGVO), globale Ausweitung | Kurzfristig (≤ 2 Jahre) |

| Integrationskomplexität mit Legacy-Systemen | -1.8% | Global, ausgeprägt in Großunternehmen | Mittelfristig (2–4 Jahre) |

| Mangel an PSA-erfahrenem Implementierungstalent | -1.1% | Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Anbieterkonsolidierung und Lock-in-Risiko | -0.9% | Global, konzentriert im mittleren Marktsegment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutzbedenken in mandantenfähigen Clouds

Die DSGVO erlegt strenge Anforderungen an Datenspeicherort und Einwilligung auf, die die Prüfung gemeinsam genutzter Mandantenarchitekturen verschärfen, die Kundendaten, Projektnotizen und Mitarbeiterzeitnachweise verarbeiten. Regulierte Beratungspraxen verhandeln nun Datenverarbeitungsverträge, die Verschlüsselungsschlüssel, regionale Ausfallsicherung und prüfungsfähige Protokollierung vorschreiben. Obwohl hyperscale Clouds SOC 2- und ISO-27001-Zertifizierungen vorweisen, bevorzugen einige Kunden weiterhin Single-Tenant- oder EU-souveräne Zonen, was reine Cloud-Migrationen verzögert und die Einführung im Markt für Professional Services Automation kurzfristig leicht dämpft.

Integrationskomplexität mit Legacy-Systemen

Jahrzehnte alte ERP-Implementierungen verfügen oft über keine modernen APIs, was Middleware-Umgehungslösungen erzwingt, die Projektkosten in die Höhe treiben. Der ERP-Zusammenbruch bei Revlon verdeutlichte das finanzielle Risiko unzureichend geplanter Integrationsvorhaben. Projekte laufen häufig in dualen Prozessmodi – manuelle Tabellenkalkulationen für die Gehaltsabrechnung neben aufkommenden PSA-Workflows – bis zur Umstellung, was die Veränderungsmüdigkeit verlängert. Der Mangel an Spezialisten, die sowohl COBOL-basierte Finanzsysteme als auch zeitgemäße PSA-Schemata beherrschen, belastet Zeitpläne zusätzlich und erhöht Vertragssätze, was die ansonsten robuste Entwicklung des Marktes für Professional Services Automation dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungstyp: Cloud-Dominanz beschleunigt sich

Cloud-Bereitstellungen repräsentierten 68,72 % der Marktgröße für Professional Services Automation im Jahr 2025 und sollen bis 2031 mit einem CAGR von 12,88 % wachsen, was einen entscheidenden Schwenk weg von On-Premise-Eigenentwicklungen widerspiegelt. Automatisches Patching, elastisches Computing und Abonnementpreisgestaltung entsprechen den Realitäten verteilter Belegschaften und den CFO-Vorgaben zur Verlagerung von Investitionsausgaben zu Betriebsausgaben. On-Premise-PSA besteht in stark regulierten Nischen fort, die eine Datenspeicherung hinter der Firewall vorschreiben, aber selbst dort gewinnt hybride Ergänzung – Analysen oder mobile Zeiterfassung in der Cloud – an Bedeutung. Plattformanbieter vertiefen Allianzen mit AWS und Microsoft, um globale Verfügbarkeitszonen und gemeinsame KI-Beschleuniger zu nutzen. Diese Schritte verkürzen Implementierungszyklen von Quartalen auf Wochen und erweitern den gesamten adressierbaren Markt für Professional Services Automation.

Traditionelle Anbieter, die einst auf unbefristete Lizenzen setzten, entwickeln nun schrittweise Migrationstoolkits, die Datenmigrations-Utilities und Dual-Running-Optionen bieten, die Ausfallzeiten begrenzen. Neue Marktteilnehmer, die in der Cloud geboren wurden, nutzen diese Trägheit aus, indem sie Zero-Footprint-Bereitstellung, verbrauchsbasierte Abrechnung und In-Produkt-Anleitungen versprechen, die für Teams ohne dedizierte IT-Unterstützung geeignet sind. Infolgedessen verdrängt die Cloud-PSA-Einführung nicht nur Legacy-Tools, sondern kann auch Erstkäufer von PSA in aufstrebenden Volkswirtschaften gewinnen und den Marktfußabdruck für Professional Services Automation erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungswachstum spiegelt Implementierungskomplexität wider

Während Lösungen im Jahr 2025 61,12 % des Umsatzes behielten, expandiert das Dienstleistungssegment mit einem CAGR von 13,35 % und spiegelt den Anstieg unternehmensweiter Rollouts wider, die Prozess-Reengineering, Datenbereinigung und Benutzeraktivierung erfordern. Jedes neue KI-Modul oder jeder ERP-Konnektor schafft einen nachgelagerten Bedarf an Konfiguration, Integration und Governance-Frameworks, und Kunden verfügen oft nicht über die Kapazität, diese Schicht selbst zu verwalten. Systemintegratoren erschließen daher Premium-Beratungsumsätze, gestalten Roadmaps, konfigurieren rollenbasierte Dashboards und planen schrittweise Umstellungen.

Da eine erfolgreiche Einführung von Verhaltensänderungen abhängt, orchestrieren Change-Management-Spezialisten Kommunikation, Rollenspiele und KPI-Dashboards, die den Schwung nach dem Go-live aufrechterhalten. Anbieter wie Thirdera wurden zu frühen Vorreitern und lieferten Workflow Data Fabric-Beschleuniger für ServiceNow-Kunden. Der Dienstleistungsaufschwung stärkt den durchschnittlichen Vertragswert und unterstützt wiederkehrende Expansionsbuchungen, was langfristige Anbieter-Kunden-Beziehungen im Markt für Professional Services Automation festigt.

Nach Unternehmensgröße: KMU-Segment treibt Marktexpansion

Großunternehmen beherrschten 59,25 % des Marktanteils für Professional Services Automation im Jahr 2025 und nutzten Mengenrabatte und komplexe Funktionalität. Dennoch verzeichnen KMU bis 2031 einen CAGR von 14,95 %, da unkompliziertes Onboarding, nutzungsbasierte Tarife und staatliche Subventionen eine reibungslose Einstiegsmöglichkeit schaffen. Cloud-Bereitstellung eliminiert mehrtägige Hardware-Beschaffung, während geführte Einrichtungsassistenten die Implementierungszeiten auf Tage reduzieren und einer 30-köpfigen Kreativagentur ermöglichen, abrechenbare Stunden und Liefergegenstände mit minimalem Aufwand zu verfolgen.

Staatliche Konjunkturprogramme verstärken diese Bewegung: Singapur übernimmt bis zu 50 % der förderfähigen Softwareausgaben, während Indiens kommendes Digital-MSME-Programm Budget für Produktivitätswerkzeuge vorsieht. Anbieter reagieren mit Einstiegsversionen, die Kernprojektmanagement, Zeiterfassung und Rechnungsstellung bündeln, und verkaufen dann KI-Analysen und Kundenportale als Upsell, wenn Unternehmen wachsen. Diese Land-and-Expand-Strategie vergrößert den Bottom-up-Trichter des Marktes für Professional Services Automation und sichert künftige Unternehmenskonversionen.

Nach Endnutzerbranche: IT- und Telekommunikationsführerschaft mit Beratungsbeschleunigung

IT und Telekommunikation trugen 2025 26,35 % des Umsatzes bei und nutzten dabei die inhärente technologische Kompetenz und projektbasierte Liefermodelle. Implementierungen integrieren häufig agile Sprint-Boards, DevOps-Metriken und Echtzeit-Kostenverfolgung. Beratung und Advisory ist jedoch mit einem CAGR von 13,74 % der am schnellsten wachsende Bereich, angetrieben durch das Bestehen der Kunden auf transparentem Umfang, KPI-gebundenen Honoraren und prüfbaren Liefergegenständen. Unternehmen betten PSA-Dashboards in Kundenportale ein, um Meilensteinfortschritte, Ressourcenverbrauch und Auswirkungen von Änderungsanfragen aufzuzeigen und Vertrauen zu stärken.

BFSI beschleunigt die Einführung zur Automatisierung strenger Compliance-Workflows: First Citizens Bank automatisierte 23 Prozesse über Pega RPA und erzielte erhebliche Back-Office-Einsparungen. Gesundheitswesen, Rechts- und AEC-Sektoren konvergieren ebenfalls auf PSA für Nachvollziehbarkeit, Prüfungsbereitschaft und interdisziplinäre Planung, was die Vielseitigkeit über Professional-Services-Branchen hinweg demonstriert. Jede Vertikalisierung erzeugt vorkonfigurierte Vorlagen und erweitert den Markt für Professional Services Automation in nuancierte Branchen-Workflows.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Funktionsmodul: Analysewachstum signalisiert Intelligenzwandel

Projekt- und Ressourcenmanagement besaß 34,28 % der Marktgröße für Professional Services Automation im Jahr 2025, doch Business Analytics und Reporting wächst mit einem CAGR von 15,21 %. Erkennung finanzieller Ausnahmen, treiberbasierte Prognosen und Abfrageschnittstellen in natürlicher Sprache verwandeln statische Berichte in konversationelle Erkenntnismaschinen. Oracle NetSuite fügt nun generative KI-Eingabeaufforderungen in seine Suchleiste ein, sodass Projektmanager fragen können: „Wo wird die Bruttomarge in diesem Quartal landen, wenn die Auslastung um 3 % sinkt?” Solche Fähigkeiten treiben die Sitzplatzerweiterung über Projektcontroller hinaus auf Finanz-, HR- und Vertriebspersonen aus.

Zeit und Ausgaben, Abrechnung und Wissensmanagement bleiben grundlegend, aber KI-basierte Szenarioplaner, Kapazitäts-Heatmaps und automatisierte Leistungsbeschreibungsgeneratoren definieren den strategischen Wert neu. Anbieter, die offene Analyse-APIs, Modellerklärbarkeit und plattformübergreifende Konnektoren priorisieren, steigern ihre Differenzierung und fördern ein Wachstumsschwungrad, das Abonnementverlängerungen und Upselling im Markt für Professional Services Automation stärkt.

Geografische Analyse

Nordamerika trug 37,74 % der Marktgröße für Professional Services Automation im Jahr 2025 bei, gestützt durch ausgereifte IT-Beratungsökosysteme, Sarbanes-Oxley-Kontrollen und frühe KI-Pilotbudgets. Die Nähe der Hauptsitze verschafft vielen Anbietern Live-Feedback-Schleifen und Design-Partner-Engagements, die Funktionseinführungen beschleunigen. Frühe Anwender schreiten nun von abteilungsbezogenen Pilotprojekten zu unternehmensweiten Konsolidierungen fort und konzentrieren sich auf Auslastungsoptimierung, fortgeschrittene Rentabilitätsmodellierung und KI-gestützte Angebotserstellung. Obwohl Sättigung das Volumenwachstum dämpft, hält Cross-Selling in Analysen, mobile Ausgaben und Talentmarktplätze den Umsatzanstieg aufrecht.

Asien-Pazifik ist auf dem Weg zum schnellsten CAGR von 14,08 %, unterstützt durch staatliche Zuschüsse, steigenden Lohndruck und eine lebhafte SaaS-Entwicklerbasis. Japan verzeichnete 2024 einen Anstieg der Anfragen zu elektronischen Verträgen um 157 %, was weitreichende Digitalisierungsmomentum signalisiert. Indiens SaaS-Unternehmen streben bis 2028 einen globalen Anteil von 8 % an, was zu einer Doppelrolle als Käufer und Entwickler von PSA-Fähigkeiten führt. Singapurs Productivity Solutions Grant und Australiens Fokus auf KI-Produktivität beleben die regionale Pipeline weiter. Anbieter lokalisieren Steuer-, Compliance- und Sprachpakete, um diese vielfältigen Mikromärkte zu erschließen.

Europa bietet eine stetige Nachfrage, die durch DSGVO-Bedenken gedämpft wird. Viele Beratungspraxen verfolgen Private-Cloud- oder EU-souveräne Bereitstellungen, was Verkaufszyklen verlängert, aber die Auftragsgröße vergrößert, sobald Beschaffungshürden überwunden sind. Workdays Investition von GBP 550 Millionen im Vereinigten Königreich umfasst lokale AWS-Regionen und Ausbildungsprogramme, die Bedenken hinsichtlich Datenspeicherort und Talentmangel lindern. ESG-Berichtspflichten katalysieren auch PSA-Erweiterungen, die CO₂-Auswirkungen und Diversitätskennzahlen erfassen, und positionieren den Markt für Professional Services Automation als Enabler der regulatorischen Compliance. Unterdessen beginnen der Nahe Osten und Afrika, PSA für die Überwachung von Megaprojekten einzusetzen – etwa Smart-City-Bauten und Infrastrukturausbauten –, obwohl Konnektivitätslücken und mangelndes Verwaltungstalent die Masseneinführung verlangsamen.

Wettbewerbslandschaft

Der Markt für Professional Services Automation weist eine moderate Fragmentierung auf: eine Mischung aus etablierten Suiten, Best-of-Breed-Herausforderern und horizontalen ERP-Anbietern, die PSA-Module auf Finanzkerne aufsetzen. ConnectWise und Kaseya behalten treue MSP-Kundenstämme, doch cloud-native Wettbewerber wie NinjaOne und HaloPSA umwerben mittelständische Käufer durch intuitive Benutzeroberflächen und schnelle Onboarding-Workflows. Die Funktionsparität verengt sich und zwingt etablierte Anbieter, KI-, Sicherheits- und Kundenportal-Erweiterungen zu bündeln.

Strategische Fusionen und Übernahmen gestalten die Positionierung neu. ServiceNow stimmte der Übernahme von Moveworks für USD 2,85 Milliarden zu, um konversationelle KI und Suche in seinen Workflow-Stack einzubetten. Oracle, SAP und Microsoft erweitern angrenzende Fähigkeiten, anstatt direkte PSA-Übernahmen anzustreben, und bevorzugen vorgefertigte Konnektoren und Co-Selling-Bewegungen. Diese kooperativ-wettbewerbliche Dynamik erzeugt gemeinsame Innovations-Roadmaps – AWS trägt generative Modelle zur Now Assist-Suite von ServiceNow bei, während Microsoft PSA-Erkenntnisse in Teams-Chats einbettet.

Chancen in weißen Flecken gedeihen in vertikalem PSA (Recht, Wirtschaftsprüfung, Architektur) und KI-first-Assistenten, die Leistungsbeschreibungen entwerfen oder das Risiko von Umfangsüberschreitungen vorhersagen. Anbieter gewinnen Marktanteile, indem sie offene APIs bereitstellen, nutzungsbasierte Preisgestaltung anbieten und Partner-Marktplätze kultivieren, die Integrationen durch Crowdsourcing erschließen. Unternehmenskäufer priorisieren Anbieterviabilität, Roadmap-Klarheit und Dateneigentumskonditionen bei der RFP-Bewertung und zwingen Lieferanten, transparente Governance-Charten zu veröffentlichen. Mit dem Aufkommen von KI-Regulierung werden Vertrauensschichten – Modellherkunft, Prüfpfade, Bias-Minderung – Wettbewerber von Mitläufern im Markt für Professional Services Automation trennen.

Branchenführer im Bereich Professional Services Automation

Autotask Corporation

Kantata (Mavenlink + Kimble Apps)

Clarizen Inc.

Deltek Inc.

Certinia (FinancialForce.com, Inc.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Workday startete ein KI-Agenten-Partnernetzwerk und ein Agent Gateway mit Partnern wie Accenture und AWS und erweiterte damit seine hybride Belegschaftsplattform.

- April 2025: Oracle NetSuite führte SuiteProcurement ein und verbesserte die Rechnungserfassung in Release 2025.1 mit KI-gestützter narrativer Berichterstattung.

- März 2025: ServiceNow bestätigte die Übernahme von Moveworks für USD 2,85 Milliarden, um agentische KI und Unternehmenssuche zu vertiefen.

- Februar 2025: Workday stellte sein Agent System of Record vor, um KI-Agenten neben menschlichen Mitarbeitern zu verwalten, mit geplantem Release später im Jahr 2025.

- Januar 2025: IFS meldete Rekordergebnisse für 2024 mit einem jährlich wiederkehrenden Umsatz von über EUR 1 Milliarde (USD 1,13 Milliarden), angetrieben durch die Nachfrage nach industrieller KI.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Diese Studie definiert den Markt für Professional Services Automation (PSA) Software als jede Cloud- oder On-Premise-Plattform, die den vollständigen Projekt-zu-Zahlungs-Zyklus für dienstleistungsbasierte Organisationen zusammenführt und Projektplanung, Ressourcenplanung, Zeit- und Ausgabenerfassung, Abrechnung, Umsatzrealisierung und Leistungsanalysen umfasst. Wir messen ausschließlich neue Softwarelizenz-, Abonnement- und Supportumsätze, die PSA-Suiten zugerechnet werden.

Ausschluss aus dem Umfang: Eigenständige Aufgabenmanager, generische ERP-Implementierungen ohne eingebettete PSA-Module und intern entwickelte Tools bleiben außerhalb unserer Zahlen.

Segmentierungsübersicht

- Nach Bereitstellungstyp

- Cloud

- On-Premise

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzerbranche

- IT und Telekommunikation

- BFSI

- Architektur, Ingenieurwesen und Bauwesen

- Gesundheitswesen

- Rechtsdienstleistungen

- Beratung und Advisory

- Sonstige Endnutzerbranchen

- Nach Funktionsmodul

- Projekt- und Ressourcenmanagement

- Abrechnung und Rechnungsstellung

- Zeit- und Ausgabenverfolgung

- Business Analytics und Reporting

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Singapur

- Australien

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir befragten PSA-Produktmanager, Implementierungspartner und Finanzleiter in Nordamerika, Europa und Asien-Pazifik. Ihre Erkenntnisse zu Auftragsgrößenbereichen, Sitzplatzabwanderung und regionalen Preisanpassungen validierten Desk-Findings und verfeinerten Variablen wie Cloud-Preisaufschläge und KMU-Einführungskurven.

Desk Research

Unsere Analysten kartierten zunächst öffentlich verfügbare Indikatoren wie die Beschäftigung in abrechenbaren Dienstleistungen des US Bureau of Labor Statistics, Exporte verpackter Software nach HS-Code des International Trade Center und Einreichungen börsennotierter PSA-Anbieter. Branchenverbände wie CompTIA, das Project Management Institute und regionale IT-Dienstleistungskammern lieferten Einführungsquoten, während wissenschaftliche Portale (IEEE Xplore, ACM Digital Library) aufkommende KI-fähige Module signalisierten. Kostenpflichtige Datendienste wie D&B Hoovers und Dow Jones Factiva boten Anbieterumsatzaufteilungen, die frühe Schätzungen verankerten. Diese Beispiele veranschaulichen den von uns genutzten sekundären Evidenzpool, ohne ihn zu erschöpfen.

Ein zweiter Scan sammelte granulare Eingaben, durchschnittliche Sitzplatzpreise, Cloud-Einführungsraten und Auslastungsbenchmarks aus Investorenpräsentationen, Patentabstracts auf Questel und Beschaffungsvergabebekanntmachungen auf Tenders Info und erstellte eine Querprüfungsmatrix für jede Geografie. Zahlreiche weitere offene Datensätze wurden ebenfalls konsultiert, um Zahlen zu bestätigen und kontextuelle Lücken zu schließen.

Marktgrößenbestimmung und Prognose

Ein Top-down-Modell wandelt Gehaltsabrechnungs- und Beschäftigtenpools des Dienstleistungssektors in ein potenzielles Nutzeruniversum um, wendet PSA-Durchdringungsquoten an und multipliziert dann mit gewichteten durchschnittlichen jährlichen Abonnementpreisen. Anbieter-Rollups und Stichproben-Kanalprüfungen liefern Bottom-up-Schlaglichter, die eine Abstimmung der Gesamtwerte ermöglichen. Wichtige Treiber, Cloud-Anteil, durchschnittlicher Gewinn an abrechenbarer Auslastung, Projektkomplexitätsindex, compliance-getriebene Moduleinführung und regionale Lohninflation im Professional-Services-Bereich prägen sowohl die historische Ausgangsbasis als auch den Ausblick. Eine multivariate Regression, die mit diesen Treibern gespeist wird, erzeugt die Trajektorie 2025–2030, während Szenarioanalysen Schockereignisse wie plötzliche Offshoring-Schwenks testen. Datenlücken bei Anbieteraufteilungen wurden durch konservativ imputierte Bereiche überbrückt, die anschließend mit Fachexperten überprüft wurden.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Varianzprüfungen gegenüber unabhängigen Gehaltsabrechnungs-, Handels- und Kapitalerhöhungssignalen und werden dann durch Senior-Junior-Überprüfungsschleifen geführt. Berichte werden jährlich aktualisiert, mit Zwischenrevisionen, die durch wesentliche Fusionen und Übernahmen oder politische Maßnahmen ausgelöst werden. Kurz vor der Lieferung führt ein Analyst eine abschließende Validierungsprüfung durch, damit Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Ausgangsbasis für Professional Services Automation Vertrauen weckt

Veröffentlichte PSA-Zahlen weichen oft ab, da Unternehmen in Modulabdeckung, Preisannahmen und Aktualisierungsrhythmus variieren.

Wichtige Ursachen für Abweichungen umfassen engeren Lösungsumfang (einige Studien zählen nur Projektmanagement), ältere Basisjahre, die ohne neue Primärprüfungen fortgeschrieben werden, und aggressive Rabattierung von Sitzplatzpreisen, die Cloud-Preisaufschlagstrends ignoriert.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| USD 15,22 Mrd. (2025) | ||

| USD 11,52 Mrd. (2023) | Globale Unternehmensberatung A | Schließt Dienstleistungsumsatzströme aus und wendet statische Cloud-Durchdringung an |

| USD 1,52 Mrd. (2024) | Branchenverband B | Konzentriert sich ausschließlich auf mittelständische nordamerikanische Nutzer |

Dieser kurze Benchmark zeigt, wie Mordors sorgfältig abgegrenzter Umfang, die Dual-Path-Modellierung und die jährliche Aktualisierung eine ausgewogene Ausgangsbasis liefern, die Entscheidungsträger auf transparente Variablen und reproduzierbare Schritte zurückverfolgen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das zweistellige Wachstum im Markt für Professional Services Automation an?

Cloud-Bereitstellung, KI-gestützte Analysen und ein Wechsel zu ergebnisbasierter Abrechnung treiben gemeinsam die CAGR-Prognose von 11,17 % bis 2031 an.

Welches Bereitstellungsmodell führt die Professional Services Automation Branche heute an?

Cloud hält einen Marktanteil von 68,72 %, dank schnellerer Implementierungszyklen und OPEX-freundlicher Abonnementkonditionen.

Wie schnell expandiert das KMU-Segment im Markt für Professional Services Automation?

KMU sollen bis 2031 mit einem CAGR von 14,95 % wachsen, da Subventionen und SaaS-Preisgestaltung Eintrittsbarrieren beseitigen.

Welches Funktionsmodul wächst am schnellsten?

Business Analytics und Reporting wächst mit einem CAGR von 15,21 %, da Unternehmen prädiktive Erkenntnisse jenseits der grundlegenden Projektverfolgung anstreben.

Warum gilt Asien-Pazifik als die attraktivste regionale Chance?

Staatliche Digitalisierungszuschüsse, steigende Arbeitskosten und ein expandierendes SaaS-Entwicklerökosystem treiben Asien-Pazifik auf eine CAGR-Prognose von 14,08 %.

Seite zuletzt aktualisiert am: