Inertial Navigation System (INS) Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

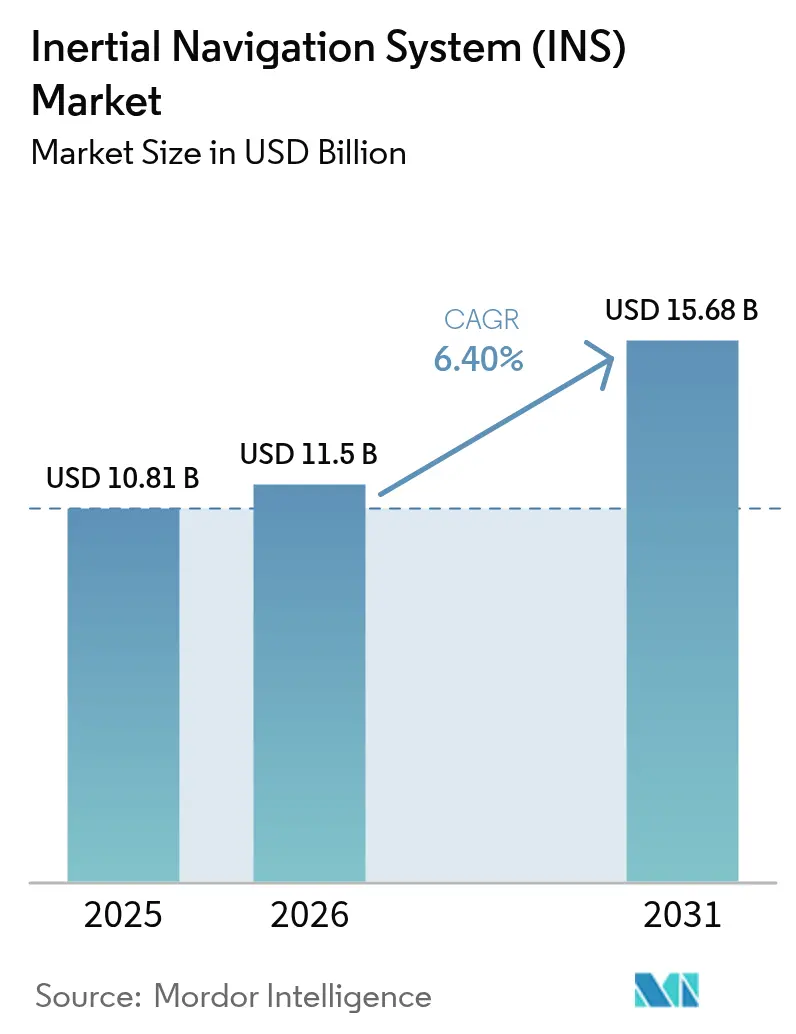

| Marktgröße (2026) | 11.5 Milliarden US-Dollar |

| Marktgröße (2031) | 15.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.40% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Inertial Navigation System (INS) Marktanalyse von Mordor Intelligence

Die Marktgröße für Trägheitsnavigationssysteme wurde im Jahr 2025 auf 10,81 Milliarden USD geschätzt und soll von 11,5 Milliarden USD im Jahr 2026 auf 15,68 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,40 % während des Prognosezeitraums (2026–2031). Erhöhte Verteidigungsausgaben, darunter das Forschungsbudget des US-Verteidigungsministeriums von 141 Milliarden USD, das 1,5 Milliarden USD für GPS-Enterprise-Initiativen vorsieht, verankern die Nachfrage nach robusten Navigationsplattformen. Durchbrüche wie der kontinuierliche 3D-gekühlte Atomstrahl-Interferometer des US-amerikanischen Marineforschungslabors adressieren zudem Driftbeschränkungen, die die Leistung in GPS-abgeschirmten Szenarien einschränken. [1]Atominterferometer weist der Trägheitsnavigation der Marine den Weg. Phys.org, phys.org Strategische Übernahmen – exemplarisch veranschaulicht durch Honeywells Kauf von Civitanavi Systems für 200 Millionen EUR (226 Millionen USD) – konsolidieren Sensor-Know-how und erweitern die globale Reichweite. [2]Honeywell übernimmt Civitanavi Systems. Honeywell, honeywell.com Kosteneffiziente MEMS-Architekturen erweitern die Akzeptanz über den Verteidigungsbereich hinaus, während optische und quantenbasierte Gyroskope Premiumnischen erschließen. Kommerzielle Raumfahrt, autonome Fahrzeuge und unbemannte Systeme bieten jeweils eine mehrjährige Wachstumsperspektive, da Regierungen und Unternehmen widerstandsfähige Lösungen für Positionierung, Navigation und Zeitgebung (PNT) priorisieren.

Wichtigste Erkenntnisse des Berichts

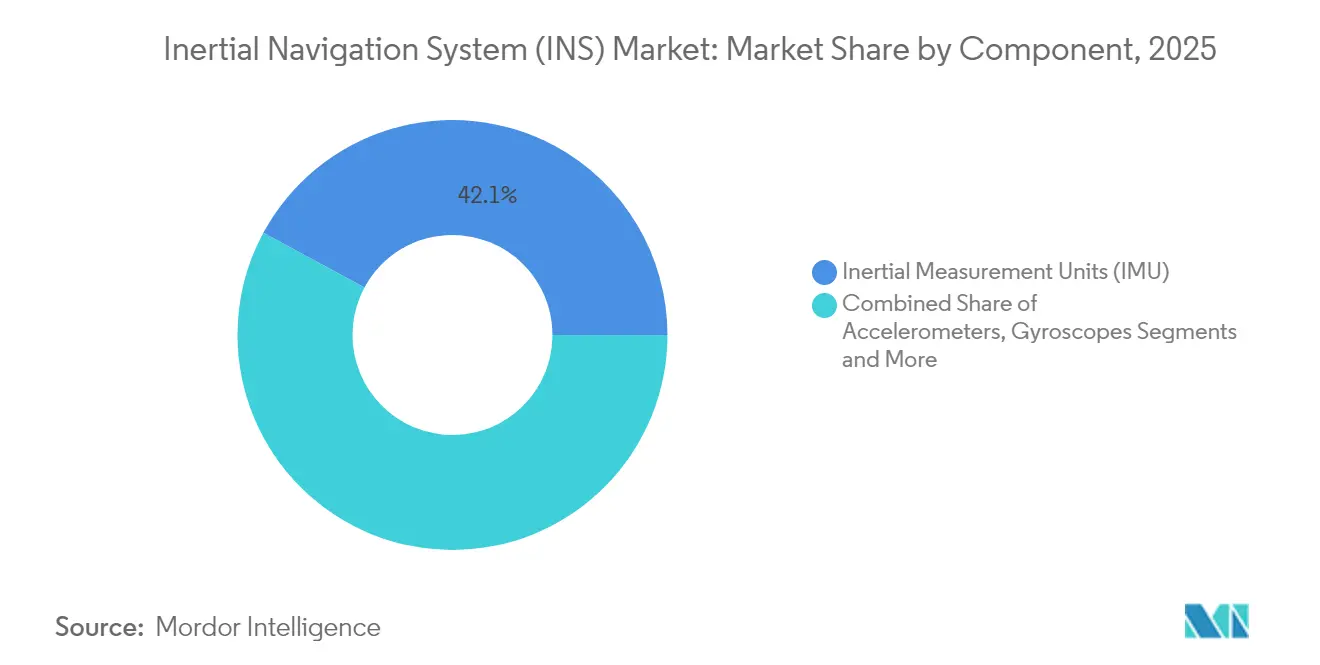

- Nach Komponente führten Trägheitsmesseinheiten mit einem Marktanteil von 42,12 % am Trägheitsnavigationssystem-Markt im Jahr 2025; das Segment wird voraussichtlich bis 2031 mit einer CAGR von 7,25 % wachsen.

- Nach Technologie erzielten MEMS-Geräte im Jahr 2025 einen Umsatzanteil von 36,65 %, und dieser Teil des Trägheitsnavigationssystem-Marktes soll mit einer CAGR von 8,35 % wachsen.

- Nach Leistungsklasse hielten Produkte der Navigationsklasse im Jahr 2025 einen Anteil von 33,55 % an der Marktgröße für Trägheitsnavigationssysteme, während Angebote der Verbraucherklasse bis 2031 eine CAGR von 8,45 % anstreben.

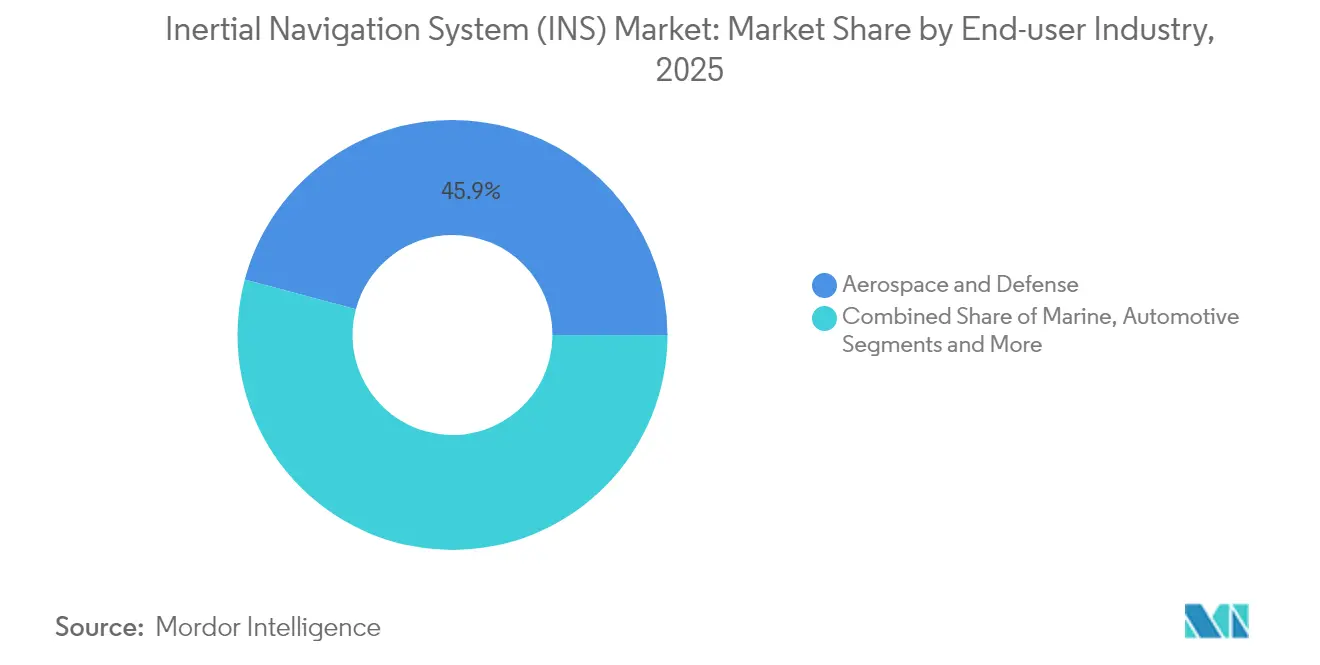

- Nach Endverbraucherbranche dominierte Luft- und Raumfahrt sowie Verteidigung mit einem Anteil von 45,85 % im Jahr 2025; Automobilanwendungen stellen das am schnellsten wachsende Segment mit einer CAGR von 8,05 % dar.

- Nach Plattform entfielen auf luftgestützte Systeme 38,35 % des Umsatzpools 2025, während Raumfahrtplattformen eine führende CAGR-Prognose von 7,7 % aufweisen.

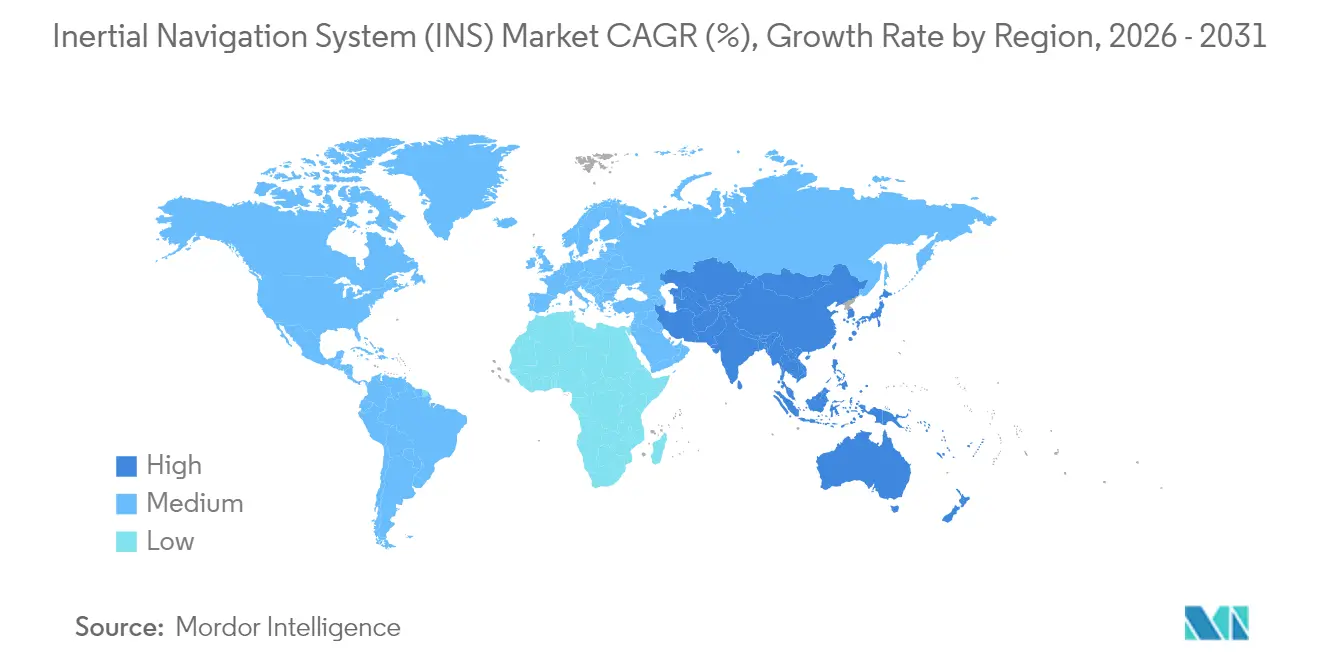

- Nach Geografie beanspruchte Nordamerika 31,10 % des Gesamtmarktes 2025; Asien-Pazifik verzeichnet bis 2031 eine CAGR von 9,05 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Inertial Navigation System (INS) Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erhöhte Militär- und Verteidigungsausgaben | 1.80% | Global, Schwerpunkt in Nordamerika, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachsende Akzeptanz in autonomen Fahrzeugen | 1.50% | Global, angeführt von Nordamerika und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage aus unbemannten Systemen | 1.20% | Global, frühe Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Miniaturisierte INS ermöglichen präzisionsgelenkte Munition | 0.90% | Nordamerika, Europa, ausgewählte Asien-Pazifik-Märkte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Militär- und Verteidigungsausgaben

Die Verteidigungsmodernisierung leitet beispielloses Kapital in den Markt für Trägheitsnavigationssysteme. Die US-amerikanische RDT&E-Zuweisung von 141 Milliarden USD widmet 1,5 Milliarden USD GPS-Enterprise-Programmen, die nahtlos mit hochpräzisen INS-Nutzlasten integriert werden. Europäische Auftragnehmer spiegeln diesen Schwung wider; Thales verzeichnete 2024 Aufträge im Wert von 25,3 Milliarden EUR (27,5 Milliarden USD), die Navigationsausrüstung für Land- und Marineplattformen umfassten. Marineinitiativen wie der AN/WSN-7-Ringlasergyroskop-Navigator unterstreichen eine taktische Wende hin zu GPS-unabhängigen Operationen. Die Einführung standardisierter Schiffsträgheitsnavigationssysteme durch die NATO unterstreicht die allianzweite Harmonisierung. Insgesamt beschleunigen diese Programme die Nachfrage nach Sensoren der Navigationsklasse mit Strahlungstoleranz und Resilienz gegenüber elektronischer Kriegsführung.

Wachsende Akzeptanz in autonomen Fahrzeugen

Fahrzeug-OEMs betrachten ein robustes INS als Voraussetzung für Autonomiestufe 4–5 und katalysieren damit einen erheblichen Anteil am Markt für Trägheitsnavigationssysteme. Lose gekoppelte 5G-IMU-Fusionsschemata haben eine Genauigkeit von 14 cm für 95 % der Laufzeit demonstriert und damit herkömmliche GPS-only-Methoden übertroffen. [3]Faseroptisches Gyroskop mit interferometrischer Navigationsklasse. arXiv, arxiv.org Die CAGR von 8,2 % des Sektors spiegelt die Akzeptanz in Massenmarktmodellen wider, nicht nur in Premiumflotten. Mit Siliziumkarbid hergestellte MEMS-Gyroskope erreichen Q-Faktoren von 4,6 Millionen bei 80 °C und halten die Biasinstabilität unter 0,5°·h⁻¹ – ein Ergebnis, das gut für Hochtemperatur-Fahrzeuginnenräume geeignet ist. Sensorfusion mit Unscented-Kalman-Filtern hat RMS-Fehler auf unter 5 m reduziert und damit die spurgenaue Führung gestärkt. Da die Regulierung auf Sicherheitsstandards konvergiert, integrieren Tier-1-Zulieferer doppelt redundante IMUs und machen INS zu einem zentralen Konstruktionselement statt einem optionalen Zusatz.

Steigende Nachfrage aus unbemannten Systemen (UAV, UGV, USV)

Autonome Drohnen, Bodenroboter und Überwasserfahrzeuge verlieren häufig die Satellitenabdeckung in unterirdischen oder küstennahen Einsatzgebieten, was den Bedarf an taktischen INS-Lösungen erhöht. Kooperative Bergbauplattformen, wie sie von YuGong veranschaulicht werden, stützen sich auf INS, das mit LiDAR und Kameras fusioniert ist, um die Bewegungen von Muldenkippern in Tagebauminen zu koordinieren. Unterirdische Fahrzeuge verfolgen Lichtbandführung und führen Koppelnavigation durch, wenn GNSS schlecht ausgerichtet ist. Mikroschalenresonatorgyroskope, die auf einen Frequenzfehlanpassungswert von 0,32 mHz getrimmt sind, erreichen taktische Stabilität in Volumina, die für kleine UAVs geeignet sind. Maritime unbemannte Überwasserfahrzeuge nutzen hydroakustische Stationen und Trägheitssensoren, um Doppler-Geschwindigkeitslogs bei geringeren Betriebskosten zu übertreffen. Die Konvergenz von KI-Pfadplanung mit hochbandbreitigen Trägheitsdaten bildet die Grundlage für einen langfristigen Auftrieb für diesen Treiber.

Miniaturisierte INS ermöglichen präzisionsgelenkte Munition

Präzisionsschlagdoktrinen verstärken das Wertversprechen kompakter Sensoren der Navigationsklasse. Spinnwebähnliche Scheibenresonatorgyroskope liefern nun eine Rauschreduzierung von 20 dB und einen Eingangsbereich von ±130°/s ohne aktives Trimmen. Auf Systemebene fordert das SBIR der US-Marine strahlungsgehärtete Oszillatoren, um die Überlebensfähigkeit von Raketen in nuklearen oder Weltraumumgebungen zu stärken. Faseroptische Gyroskope mit luftkernigen antiresonanten Fasern registrieren einen winkelzufälligen Gang von 0,0038 deg h⁻¹/², was lange Missionsdauern unterstützt. Da die Kostenkurven nach unten tendieren, werden Lieferanten, die diese Fortschritte in Plug-and-Play-Module verpacken können, ihren Anteil am Markt für Trägheitsnavigationssysteme vergrößern.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für Systeme der Navigationsklasse | -1.4% | Global, stärkere Auswirkung in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Kumulativer Driftfehler gegenüber GNSS | -0.8% | Global, betrifft eigenständige INS-Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten für Systeme der Navigationsklasse

Baugruppen der Navigationsklasse mit Preisen zwischen 50.000 und 200.000 USD haben die Durchdringung in kostenempfindlichen Bereichen historisch eingeschränkt. Obwohl sich die MEMS-Ausbeuten verbessern, schreckt der dreifache Preisunterschied gegenüber Alternativen der Taktikklasse die Akzeptanz in Schwellenländern noch immer ab. Von Anello Photonics entwickelte optische Gyroskope im Chipmaßstab beanspruchen einen Entfernungsfehler von 0,1 % über 100 km bei gleichzeitiger Komprimierung der Stücklistenkosten. Parallele Forschungen zeigen, dass kostengünstige mikrocontrollerbasierte Sensorfusion eine Unterwassergenauigkeit von unter einem Meter erreicht, was beweist, dass algorithmische Verbesserungen die Hardwarepreise teilweise ausgleichen können. Lieferanten setzen auf Fab-lite-Modelle und Lizenzvereinbarungen, um den Kalibrierungsaufwand pro Einheit zu senken, doch die Erschwinglichkeit bleibt ein mittelfristiges Hemmnis für die Expansion des Marktes für Trägheitsnavigationssysteme.

Kumulativer Driftfehler gegenüber GNSS

Selbst hochwertige Gyroskope akkumulieren im Laufe der Zeit Bias und erzeugen Fehler von einer bis zwei Seemeilen pro Stunde, wenn sie ohne Unterstützung betrieben werden. Die Atominterferometrie verspricht, den Drift zu eliminieren, indem Phasenmessungen an fundamentale Atomkonstanten gebunden werden, wie vom Interferometerprototyp der Marine demonstriert. Laborergebnisse zeigen, dass optimale IMU-Rotationsprofile den Positionsfehler während GNSS-Ausfällen halbieren, die Implementierung jedoch mechanische Komplexität hinzufügt. Terrain-referenzierte oder eLORAN-Sicherungsschichten werden evaluiert, um das Wachstum des Worst-Case-Fehlers zu begrenzen. Bis solche Multi-Sensor-Stacks Produktionsreife erreichen, werden Driftbedenken weiterhin eigenständige INS-Einsätze im Markt für Trägheitsnavigationssysteme dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: IMUs führen den Integrationstrend an

IMUs generierten 42,12 % des Umsatzes 2025 und festigen ihre Rolle als grundlegender Baustein des Marktes für Trägheitsnavigationssysteme. Die robuste Einzelpaketintegration von dreiachsigen Beschleunigungssensoren, Gyroskopen und optionalen Magnetometern reduziert Verkabelung, Gewicht und Kalibrierungskosten. Diese Konfiguration skaliert in gelenkte Waffen, Industrieroboter und Verbraucherdrohnen, da sich die Stückökonomie verbessert. Das Segment wird voraussichtlich bis 2031 eine CAGR von 7,25 % verzeichnen, angetrieben durch Vakuumverpackung auf Waferebene und auf maschinellem Lernen basierendes Fehlermodellierung, das die Allan-Varianz um zweistellige Margen reduziert.

Autonome Lager- und Obstgartenroboter veranschaulichen die aufkommende Nachfrage, da der GNSS-Empfang in Innenräumen oder unter dichtem Blattwerk abnimmt. Ein GRU-Transformer-Algorithmus reduzierte den Positions-RMSE um 61,6 % im Vergleich zum traditionellen EKF und unterstreicht den Multiplikatoreffekt der erweiterten Filterung. Lagerroboter setzen sichtgestützte IMUs ein, um eine Artikelerkennung von 95,8 % in niedrigen Regalen zu erreichen. Diese Einsätze stärken die Entwicklung der IMUs hin zur Allgegenwärtigkeit und bestätigen ihren wachsenden Anteil am Markt für Trägheitsnavigationssysteme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Technologie: MEMS treibt Kostensenkung voran

MEMS-Geräte erzielten 2025 einen Umsatzanteil von 36,65 %, ein Beweis für die Gießereiskalierung und die reifende Lithografie. Geringerer Stromverbrauch und Schockresistenz positionieren MEMS-Gyroskope als logische Wahl für Smartphones und Automobil-ADAS. Prognosen sehen eine CAGR von 8,35 % für MEMS-Lieferungen, da Gießereien auf 200-mm-Siliziumkarbid umstellen und Hochseitenverhältnis-Ätzung einsetzen, um Q-Faktoren über 4 Millionen zu realisieren.

Hochpräzisionsnischen stützen sich weiterhin auf Ringlaser- oder faseroptische Gyroskope, doch optische Wellenleiter-auf-Silizium-Lösungen schließen die Leistungslücke. Ein optisches Gyroskop auf einem Chip meldet zentimetergenauigkeit bei einer Chipfläche von weniger als 1 cm². Gleichzeitig verbesserten Ringlaserforscher am INFN-Pisa die Streifenkontrastsstabilität, was die MTBF für Einheiten der Navigationsklasse potenziell verlängert. Da diese Innovationen kommerzialisiert werden, bleibt MEMS der Dreh- und Angelpunkt für Volumenwachstum im Markt für Trägheitsnavigationssysteme.

Nach Leistungsklasse: Navigationsklasse führt das Premiumsegment an

Pakete der Navigationsklasse lieferten 33,55 % des Umsatzes 2025, erzielen jedoch den höchsten durchschnittlichen Verkaufspreis im Markt für Trägheitsnavigationssysteme. Biassstabilität unter 0,01°/h und winkelzufälliger Gang unter 0,001°/√h ermöglichen Langzeitmissionen ohne externe Aktualisierungen. Faseroptische Gyroskope mit luftkernigen antiresonanten Fasern erreichten eine Leistung von 0,0038 deg h⁻¹/² und bestätigen die Umweltrobustheit für strategische Güter.

Produkte der Verbraucherklasse verzeichnen eine CAGR von 8,45 %, da Smartphones, Wearables und Fahrzeug-Infotainment in den Käuferpool eintreten. Verbesserungen wie selbstgetrimmt Scheibenresonatorgyroskope, die taktische Benchmarks zu Massenmarktpreisen erfüllen, verdeutlichen den Trickle-down-Effekt von Forschung und Entwicklung. Die Marktgröße für Trägheitsnavigationssysteme bei Verbraucherimplementierungen soll bis 2031 2,29 Milliarden USD überschreiten und die latente Nachfrage aus erweiterter Realität, Gaming und Mikromobilität absorbieren.

Nach Endverbraucherbranche: Luft- und Raumfahrt sowie Verteidigung behaupten die Führung

Luft- und Raumfahrt- sowie Verteidigungsanwendungen machten 45,85 % des Gesamtumsatzes 2025 aus und unterstreichen den dauerhaften Bedarf des Sektors an hochgenauen, strahlungsgehärteten Geräten. Safrans Geonix-Vertrag mit den finnischen Streitkräften beleuchtet europäische Investitionen in sichere PNT.

Automobillinien bleiben das am schnellsten expandierende Segment mit einer CAGR von 8,05 %, angetrieben durch regulatorischen Druck für ADAS und Verbrauchernachfrage nach Komfortfunktionen. Mit GNSS/INS-Steuerung ausgestattete Forstforwarder reduzierten den Positionsfehler auf 0,4 m und bewiesen die wirtschaftliche Tragfähigkeit für Schwermaschinenhersteller. Energie, Marine und Industrierobotik bevölkern gemeinsam den Rest des Marktes für Trägheitsnavigationssysteme, wobei jeder ein mittleres einstelliges Wachstum aufweist, das an Automatisierungsfahrpläne gebunden ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Plattform: Luftgestützte Anwendungen treiben Innovation voran

Luftgestützte Integrationen machten 38,35 % des Gesamtumsatzes 2025 aus und profitierten von der Erneuerung kommerzieller Flotten und militärischen Flugzeugauffrischungszyklen. Echtzeit-kinematische Lösungen für CubeSat-Rendezvous-Operationen haben zentimetergenaue relative Genauigkeit demonstriert und den Weg für autonome Orbitalwartungsmissionen geebnet.

Raumfahrzeuge stellen die Wachstumsgrenze dar und expandieren mit einer CAGR von 7,7 %, da sich die Startkadenz beschleunigt und Konstellationsbetreiber die bordeigene PNT-Redundanz priorisieren. Die Lizenzbefreiungsregel des US-Handelsministeriums für Exporte an wichtige Verbündete verringert Transaktionshürden und ermutigt Lieferanten, strahlungsgehärtete INS in Kleinsatelliten-Busse zu integrieren. Land- und Marinesegmente diversifizieren sich weiter, da unbemannte Boden- und Überwasserfahrzeuge INS-Nutzungsmuster in Verteidigungs- und Handelsflotten normalisieren und den Markt für Trägheitsnavigationssysteme abrunden.

Geografische Analyse

Nordamerika behielt 2025 einen Anteil von 31,10 % am Markt für Trägheitsnavigationssysteme und wurde durch einen Verteidigungshaushaltszyklus gestärkt, der widerstandsfähige PNT priorisiert. Northrop Grumman schloss das erste Quartal 2025 mit einem Auftragsbestand von 91,5 Milliarden USD ab und betonte die langfristige Perspektive für Avionik- und Raketennavigations-Upgrades. Regulatorische Vereinfachungen, wie die Änderung der Exportverwaltungsvorschriften, reduzieren etwa 90 jährliche Lizenzanträge und beschleunigen die Lieferung von Raumfahrttechnologie. Robuste Privatsektor-Finanzierung für Pilotprojekte autonomer Fahrzeuge und kommerzielle Startanbieter hält die Technologieauffrischungsraten aufrecht und festigt die Führungsposition der Region.

Asien-Pazifik wird voraussichtlich bis 2031 eine CAGR von 9,05 % verzeichnen, gesteuert durch Verteidigungsmodernisierung, Halbleiterfabrikationskapazitäten und die rasche Akzeptanz unbemannter Luftfahrzeuge. Japan und Südkorea erhöhen die Kapitalausgaben für ADAS und Mikromobilität, während Indiens indigene Navigationskonstellation die inländische INS-Integration in Trägerraketen und Raketen vorantreibt. Chinesische Smartphone-OEMs integrieren weiterhin Dual-IMU-Konfigurationen zur Verbesserung der Innenraumpositionierung und helfen dabei, die Verbraucherwahrnehmung hin zu Premium-Navigationsfähigkeiten zu verschieben.

Europa profitiert von vertikal integrierten Luft- und Raumfahrtchampions und konzertierten NATO-Programmen. Honeywells Kauf von Civitanavi stärkt die regionale Versorgungsbasis für faseroptische Gyroskope. Thales verzeichnete einen Auftragsanstieg von 49 % aus Schwellenmärkten und unterstreicht damit die Exportattraktivität europäischer Plattformen thalesgroup.com. Die Energieerkundung in der Nordsee und im Mittelmeer erfordert Unterwasser-INS-Kits für die Rohrleitungsinspektion und bietet inkrementellen Auftrieb. Kleinere, aber stetig wachsende Nachfragenischen im Nahen Osten, Afrika und Südamerika entstehen aus Offshore-Bohrungen, Bergbau und Grenzschutzprogrammen, die alle auf GPS-unabhängige Navigation angewiesen sind.

Wettbewerbslandschaft

Der Markt für Trägheitsnavigationssysteme bleibt mäßig konsolidiert, wobei eine Gruppe diversifizierter Luft- und Raumfahrt- sowie Verteidigungskonzerne den Großteil der Designgewinne auf sich vereint. Honeywells Übernahme von Civitanavi spiegelt einen klassischen horizontalen Integrationszug wider, der faseroptisches Gyroskop-IP sichert und europäische Vertriebskanäle verankert. Thales und Safran skalieren durch große Programmgewinne und nutzen vertikal integrierte Produktion zur Margenverteidigung.

Aufstrebende Unternehmen differenzieren sich durch optische Wellenleiter-Gyroskope und Quantensensoren. Anello Photonics verfolgt ein Fab-less-Modell, das photonische integrierte Schaltkreise mit CMOS-Steuerung kombiniert und verspricht, die Stückkosten um zweistellige Prozentsätze zu senken. One Silicon Chip Photonics richtet seinen Fahrplan auf zentimetergenaue Navigation für kommerzielle Drohnen aus, eine attraktive Angrenzung, da Drohnenlieferpiloten zunehmen.

Staatliche Forschungslabore beeinflussen die Technologierichtung, indem sie Quanten- und Atominterferometrie-Techniken entrisiken. Der driftfreie Interferometer des US-amerikanischen Marineforschungslabors könnte Leistungsbenchmarks auf den Kopf stellen, wenn er aus dem Labor überführt wird. Unterdessen ermutigen Anreize zur Rückverlagerung der Lieferkette in den Vereinigten Staaten und Europa zur lokalen MEMS-Gyroskop-Fertigung und schützen Hersteller vor geopolitischen Risiken. Der Wettbewerbsdruck dreht sich daher um technologisches Überholen, Zeit bis zur Qualifizierung und die Fähigkeit, vollständige PNT-Lösungen unter einem einzigen SLA zu liefern.

Marktführer im Bereich Inertial Navigation System (INS)

Northrop Grumman Corporation

MEMSIC Inc.

Honeywell International Inc.

Tersus GNSS Inc.

Inertial Labs Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Safran meldete einen Umsatz von 7,26 Milliarden USD im ersten Quartal, ein Plus von 16,7 %, angetrieben durch Lieferungen von Leitsystemen und den Geonix-INS-Vertrag.

- April 2025: Northrop Grumman bestätigte einen Auftragsbestand von 91,5 Milliarden USD nach KI-zentrierter Neuausrichtung der Forschung und Entwicklung in der Avionik.

- März 2025: Thales meldete Aufträge in Höhe von 25,3 Milliarden EUR (27,5 Milliarden USD) für 2024 und verwies auf Gewinne bei Navigationsausrüstung und wachsende Nachfrage nach Ground-Master-Radar.

- Februar 2025: Honeywell gab Pläne bekannt, seine Automatisierungs- und Luft- und Raumfahrtsparten zu trennen, um die Kapitalallokation zu schärfen und Investitionen in Autonomie zu beschleunigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Trägheitsnavigationssysteme (INS) als den Verkauf vollständiger, eigenständiger Navigationseinheiten, die Gyroskope, Beschleunigungsmesser und integrierte Prozessoren kombinieren, um einer Hostplattform kontinuierliche Positions-, Geschwindigkeits- und Lagedaten in den Bereichen Luft- und Raumfahrt, Verteidigung, Marine, Automobil und Industrie bereitzustellen.

Ausschlüsse aus dem Geltungsbereich: Eigenständige Bewegungssensoren, die ohne eingebettete Navigationsalgorithmen verkauft werden, sowie reine Software-Sensorfusionspakete werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Komponente

- Beschleunigungssensoren

- Gyroskope

- Magnetometer

- Trägheitsmesseinheiten (IMU)

- Sonstige

- Nach Technologie

- Mechanisches Gyroskop

- Ringlasergyroskop (RLG)

- Faseroptisches Gyroskop (FOG)

- Mikro-Elektro-Mechanische Systeme (MEMS)

- Hemisphärisches Resonatorgyroskop (HRG)

- Sonstige

- Nach Leistungsklasse

- Navigationsklasse

- Taktikklasse

- Industrieklasse

- Automobilklasse

- Verbraucherklasse

- Nach Endverbraucherbranche

- Luft- und Raumfahrt sowie Verteidigung

- Marine

- Automobil

- Industrie und Fertigung

- Öl und Gas sowie Energie

- Landwirtschaft, Bergbau und Bauwesen

- Sonstige

- Nach Plattform

- Luftgestützt

- Land

- Marine

- Raumfahrt

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- ASEAN

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Südafrika

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen Interviews mit Avionik-Integratoren, Trägheitssensor-Designern, Beschaffungsplanern im Verteidigungsbereich und Automobil-ADAS-Ingenieuren in Nordamerika, Europa und Asien. Diese Gespräche validieren Sensorpreiskurven, Plattformdurchdringungsraten und Nachrüstzyklen, die sekundäre Quellen selten quantifizieren.

Desk Research

Wir stellen Basiseingaben aus öffentlich zugänglichen Tier-1-Quellen zusammen, wie z. B. Haushaltsrechtfertigungen des US Department of Defense, FAA-Flugzeuglieferungsunterlagen, ESA-Startstatistiken, IMO-Flottenverzeichnisse und SIPRI-Militärausgabentabellen, die durch Unternehmenseinreichungen und Verbandsbriefings ergänzt werden. Wenn tiefergehende Unternehmens- oder Programmdetails erforderlich sind, ziehen Analysten Umsatzaufteilungen aus D&B Hoovers, Nachrichtenrecherchen aus Dow Jones Factiva und Verteidigungsprogramm-Updates aus Aviation Week heran. Die oben genannten Quellen veranschaulichen unser Ausgangsgitter; viele weitere Datensätze fließen in das endgültige Modell ein.

Marktgröße & Prognose

Wir beginnen mit einer Top-down-Rekonstruktion. Globale Ausgaben für Verteidigungs- und Zivilluftfahrzeuge, Raumstartanzahlen und Pkw-Produktion werden in potenzielle INS-Nachfragepools umgerechnet, die anschließend mit plattformspezifischen Einbauquoten angepasst werden, bevor selektive Bottom-up-Überprüfungen anhand von Stichproben aus Lieferantenlieferungen und durchschnittlichen Verkaufspreisen erfolgen. Zu den wichtigsten Modellvariablen gehören ASP-Verschiebungen auf Einheitenebene für MEMS-Navigationsgüten, jährliche Lieferungen von Zivilflugzeugen, Satellitenstartgesamtzahlen, Produktion autonomer Fahrzeuge und Verteidigungskapitalausgaben. Multivariate Regression speist drei Prognoseszenarien, und wir übernehmen den Konsenspfad nach Expertenprüfung. Lücken in den Bottom-up-Belegen werden durch konservative Interpolation überbrückt, die dokumentierte Daten gegenüber Vermutungen bevorzugt.

Datenvalidierung & Aktualisierungszyklus

Jeder Entwurf durchläuft eine zweistufige Peer-Review; Anomalien gegenüber unabhängigen Indikatoren lösen eine Überarbeitung aus. Berichte werden jährlich aktualisiert, mit Zwischenberichten, wenn wesentliche Programmvergaben, Währungsbewegungen oder regulatorische Änderungen die Nachfrage beeinflussen. Ein abschließender Analystencheck erfolgt unmittelbar vor der Veröffentlichung.

Warum unsere Trägheitsnavigationssystem-Basislinie Zuverlässigkeit gewährleistet

Für INS veröffentlichte Schätzungen weichen häufig voneinander ab, weil Herausgeber unterschiedliche Plattformmixe, Güteklassen und Preisbasen auswählen.

Zu den wesentlichen Treibern dieser Lücken zählen, ob kommerzielle IMUs mit vollständiger Navigationssoftware gebündelt werden, wie aggressiv künftige MEMS-Kostenkurven angenommen werden und in welchem Rhythmus Wechselkurse und neue Plattformeinführungen aktualisiert werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 10,81 Mrd. (2025) | Mordor Intelligence | - |

| USD 10,35 Mrd. (2024) | Global Consultancy A | schließt Raumstartfahrzeuge aus; verwendet konstante US-Dollar von 2023 |

| USD 12,71 Mrd. (2024) | Industry Publisher B | aggregiert IMUs, die für Unterhaltungselektronik verkauft werden; höhere ASP-Eskalation |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierte Bereichsauswahl, jährliche Währungsaktualisierung und Dual-Track-Modellierung eine ausgewogene Basislinie liefern, die Entscheidungsträger mit Vertrauen nachvollziehen und wiederverwenden können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Trägheitsnavigationssysteme?

Der Markt wird im Jahr 2026 auf 11,5 Milliarden USD geschätzt und soll bis 2031 einen Wert von 15,68 Milliarden USD erreichen.

Welches Komponentensegment führt beim Umsatz?

Trägheitsmesseinheiten machen 42,12 % des Umsatzes 2025 aus und sind auf eine CAGR von 7,25 % ausgerichtet.

Warum gewinnen MEMS-Gyroskope Marktanteile?

MEMS-Geräte bieten geringere Kosten, reduzierten Stromverbrauch und Schockresistenz und ermöglichen die Akzeptanz in Verbraucher-, Automobil- und Industrieprodukten.

Welche Branchenvertikale expandiert am schnellsten?

Automobilanwendungen zeigen eine CAGR von 8,05 %, da OEMs INS in autonome und ADAS-Plattformen integrieren.

Wie beeinflusst steigende Verteidigungsausgaben die Nachfrage?

Erhöhte Militärbudgets weltweit steigern die Beschaffung von Systemen der Navigationsklasse, die ohne GPS betrieben werden können, und treiben eine Auswirkung von +1,8 % auf die prognostizierte CAGR.

Welche Technologietrends könnten die Wettbewerbsdynamik neu gestalten?

Photonisch integrierte Gyroskope und quantenbasierte Interferometer versprechen zentimetergenaue Genauigkeit bei kleinerer Baugröße und geringerem Stromverbrauch und stellen damit herkömmliche Ringlaser- und faseroptische Lösungen in Frage.

Seite zuletzt aktualisiert am: