Marktgröße und Marktanteil für hochwertige Inertialsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.5 Milliarden US-Dollar |

| Marktgröße (2031) | 7.4 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

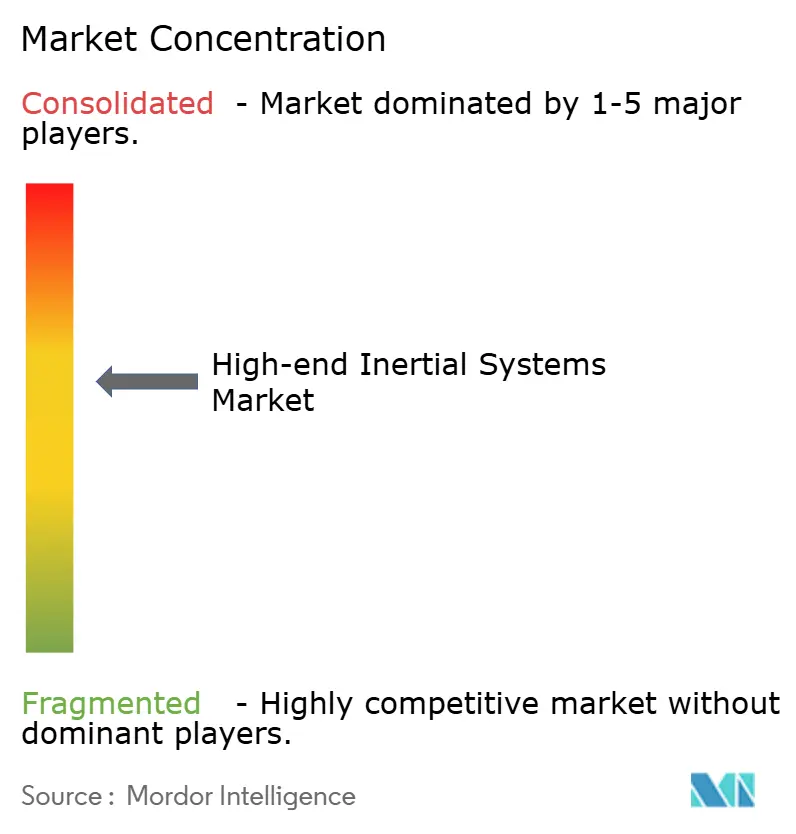

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für hochwertige Inertialsysteme von Mordor Intelligence

Die Marktgröße für hochwertige Inertialsysteme wird voraussichtlich von USD 5,18 Milliarden im Jahr 2025 auf USD 5,5 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 6,13 % über 2026–2031 USD 7,4 Milliarden erreichen. Die digitale Transformation in den Bereichen Verteidigung, Energie und industrielle Automatisierung verlagert die Nachfrage von herkömmlichen Ringlaser-Gyroskopen hin zu quantenfähigen Sensoren und kompakten faseroptischen oder MEMS-basierten Einheiten, auch wenn mehrjährige Beschaffungsverträge in Nordamerika und Europa die jährliche Umsatzexpansion mäßigen. Die Nutzung softwarebasierter Kalman-Filter-Stacks, die Inertialdaten mit Bild- oder Lidareingaben fusionieren, nimmt zu und schafft einen wiederkehrenden Lizenzierungsstrom für Anbieter sowie steigende Wechselkosten für Integratoren. GNSS-verweigerte Navigationsvorschriften in der Luftfahrt und im Untertagebau sowie Anforderungen an Offshore-Windenergieschiffe für eine Echtzeit-Bewegungskompensation erweitern die Anwendungen über die Verteidigung hinaus. Inzwischen beschränken Exportkontrollregimes weiterhin den Verkauf von strategischen Klassen an nicht alliierte Nationen, was zu parallelen inländischen Lieferketten in China, Indien und Südkorea führt. Die Unsicherheit bei den Vorlaufzeiten für Komponenten, insbesondere für Spezialoptikfasern und Einkristallquarz, bleibt ein Kapazitätsplanungsrisiko; die fortlaufende MEMS-Skalierung und die Forschung und Entwicklung an Photonik-Chip-Gyroskopen deuten jedoch auf Kostenkurven hin, die bis Ende des Jahrzehnts eine breitere kommerzielle Nutzung begünstigen.

Wichtigste Erkenntnisse des Berichts

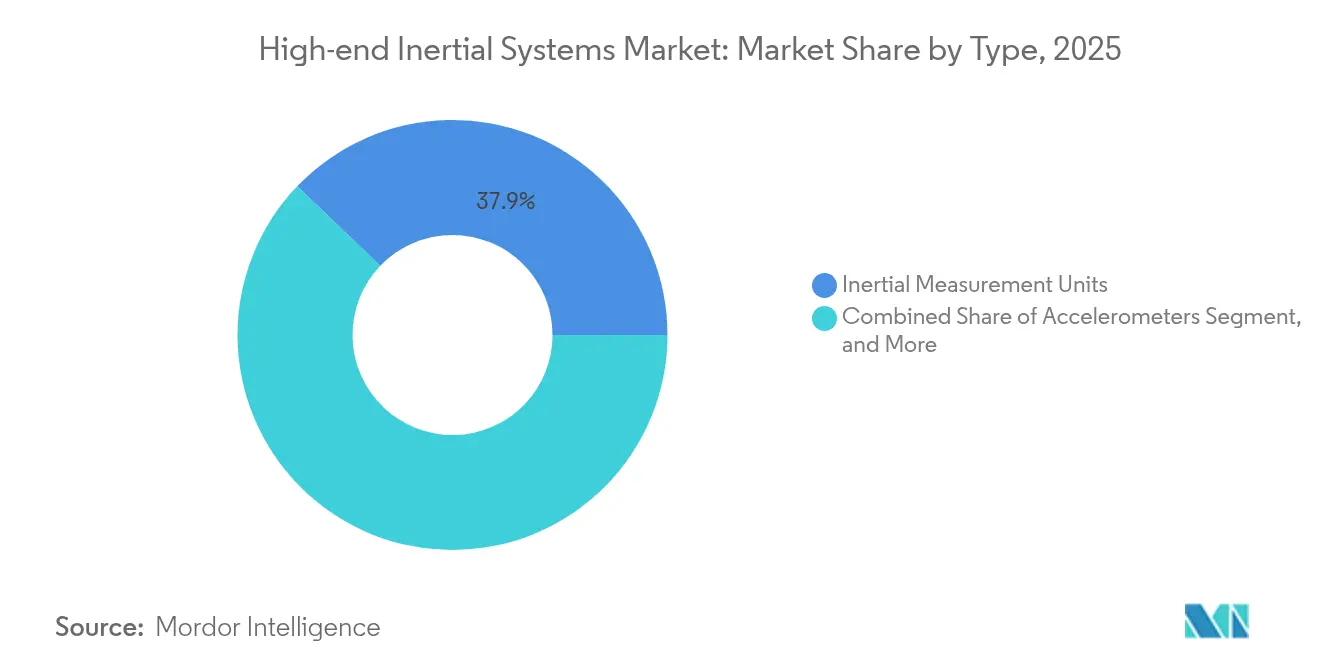

- Nach Typ hielten Inertialmesseinheiten im Jahr 2025 einen Anteil von 37,85 % am Umsatz des Marktes für hochwertige Inertialsysteme, während Lage- und Kursreferenzsysteme bis 2031 den schnellsten CAGR von 8,28 % verzeichnen sollen.

- Nach Komponente entfielen 42,15 % des Komponentenumsatzes im Markt für hochwertige Inertialsysteme im Jahr 2025 auf Sensoren, während Software und Algorithmen im Prognosezeitraum voraussichtlich das schnellste Wachstum von 8,37 % verzeichnen werden.

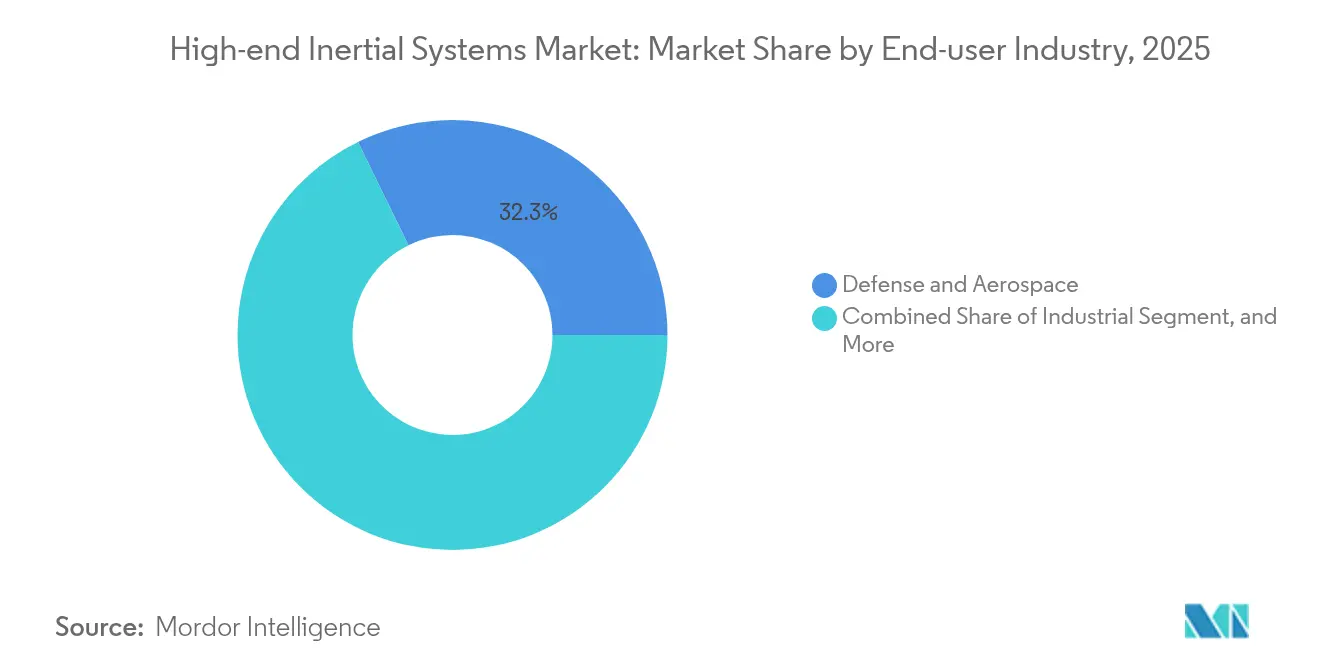

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 32,25 % der Ausgaben im Markt für hochwertige Inertialsysteme auf den Verteidigungs- und Luft- und Raumfahrtsektor, während der Industriesektor voraussichtlich mit einem CAGR von 8,74 % wachsen wird, angetrieben durch den Einsatz von Fahrzeugen im GNSS-verweigerten Untertagebau.

- Nach Navigationsklasse erzielten strategische Plattformen im Jahr 2025 einen Anteil von 33,55 % der Verkäufe im Markt für hochwertige Inertialsysteme; Einheiten der Industrieklasse werden mit einem CAGR von 7,62 % voranschreiten, da Robotik- und IoT-Geräte etwas Genauigkeit gegen geringere Kosten eintauschen.

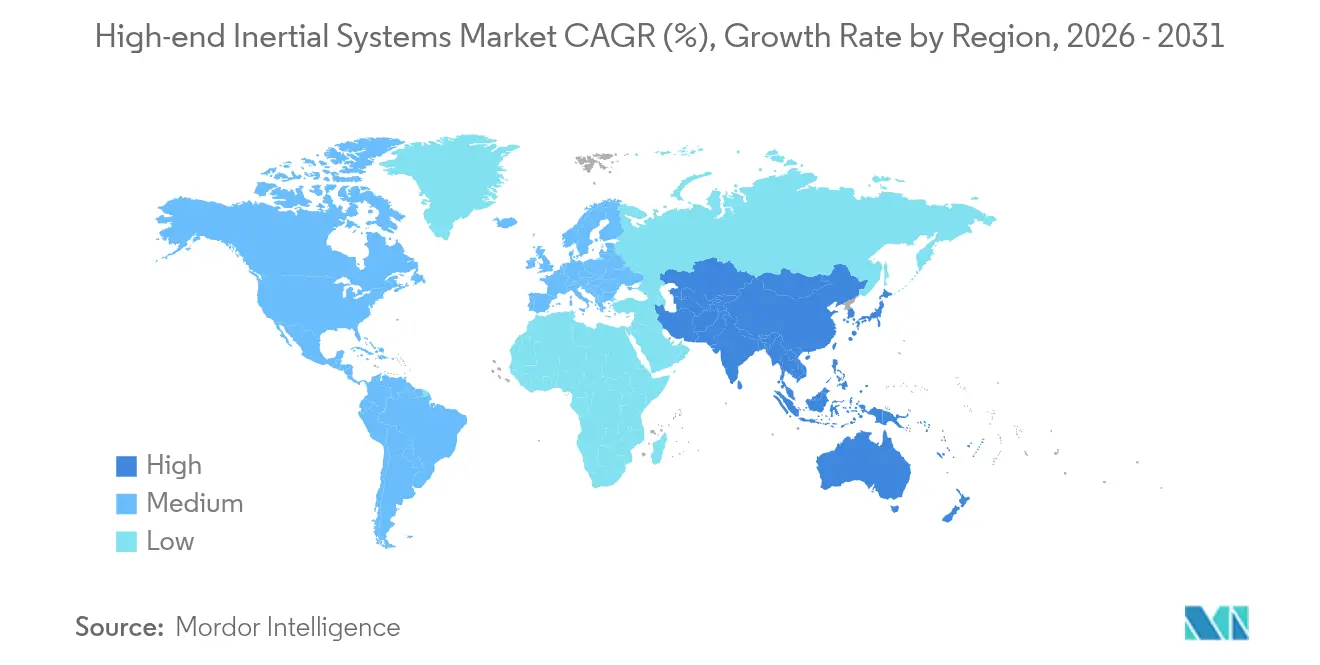

- Nach Geografie führte Nordamerika den Markt für hochwertige Inertialsysteme im Jahr 2025 mit einem Umsatzanteil von 37,65 % an, doch der asiatisch-pazifische Raum ist mit dem höchsten CAGR von 8,21 % positioniert, unterstützt durch BeiDou-unabhängige Navigationsprogramme und die Nachfrage nach ADAS in der Automobilindustrie.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für hochwertige Inertialsysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von UAVs und autonomen Fahrzeugen | +1.3% | Global, mit Schwerpunkt in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Modernisierungsbudgets für Inertialnavigation im Bereich Verteidigung | +1.1% | Nordamerika, Europa, Naher Osten | Langfristig (≥ 4 Jahre) |

| Fortschritte in der MEMS-Fertigung zur Reduzierung von SWaP | +0.9% | Global, angeführt von Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach GNSS-verweigerter Navigation in der Luft- und Raumfahrt | +0.8% | Nordamerika, Europa, ausgewählte Märkte im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Entstehung quantenverbesserter Inertialsensoren | +0.7% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Integration mit faseroptischen Gyroskopen in Offshore-Windkraftinstallationsschiffen | +0.6% | Europa, Küstenmärkte des asiatisch-pazifischen Raums | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von UAVs und autonomen Fahrzeugen

Steigende UAV-Flottengrößen und der Einsatz autonomer Systeme zwingen Betreiber dazu, taktische IMUs einzusetzen, die den Drift auf unter 1°/h minimieren und so Missionen auch bei GPS-Störungen ermöglichen. Das U.S. Special Operations Command prognostizierte die Beschaffung von mehr als 1.200 UAVs der Gruppe 3 zwischen 2024 und 2029, was eine stetige Basis für hochratiger IMU-Nachfrage schafft.[1]U.S. Special Operations Command, „Beschaffungsprognose für UAVs der Gruppe 3”, socom.mil Im Bergbau und in der Landwirtschaft integriert die visuelle Inertialodometrie IMU-Ausgaben mit Stereokamerafeeds und reduziert den kumulativen Positionsfehler auf unter 0,5 % der zurückgelegten Strecke, während der Stückpreis unter USD 5.000 gehalten wird. Die lokale Verarbeitung fusionierter Daten eliminiert die mit dem Cloud-Offloading verbundene Latenz, was Sensorhersteller dazu veranlasst, bordeigene Kalman-Filter mitzuentwickeln, die sicherheitskritische Reaktionsanforderungen erfüllen. Diese Dynamik unterstützt die breitere Durchdringung hochwertiger Inertialsysteme im zivilen Sektor, ohne den strategischen Auftragsbestand zu verwässern.

Modernisierungsbudgets für Inertialnavigation im Bereich Verteidigung

Die Mittelzuweisungen des Pentagons stiegen im Haushaltsjahr 2024, exemplarisch durch einen Auftrag in Höhe von USD 99 Millionen an Honeywell für das Distributed Anti-Jam GPS System, das taktische IMUs mit Anti-Jam-Empfängern kombiniert. Ähnliche Modernisierungszyklen in europäischen Marinen ersetzen faseroptische Gyroskope aus den 1990er Jahren durch neuere taktische INS, wodurch die Kosten pro Einheit um etwa 30 % gesenkt und die Plattformlebensdauer verlängert werden. Die Architektur des U.S. Army Mounted Assured Positioning, Navigation and Timing kombiniert LN-251 faseroptische Gyroskope mit verschlüsseltem GPS, um Fahrzeuge gegen elektronische Angriffe zu schützen, was wiederkehrende Einnahmen für erstrangige Hauptauftragnehmer sichert, aber die Zertifizierungshürden für neue Marktteilnehmer erhöht. Diese Verträge verankern den Markt für hochwertige Inertialsysteme auch dann, wenn die kommerzielle Nachfrage schwankt.

Fortschritte in der MEMS-Fertigung zur Reduzierung von SWaP

Die Bias-Instabilität von MEMS-Gyroskopen sinkt nun auf unter 0,1°/h und nähert sich der Leistung faseroptischer Systeme, während der Stromverbrauch im Leerlauf unter 1 mW liegt, wie beim 2024 veröffentlichten BMI323 von Bosch Sensortec zu sehen. Siliziumkarbid-Bulk-Akustikwellendesigns halten Temperaturen von bis zu 300 °C stand und ermöglichen so die Führung von Hyperschallwaffen, bei denen extreme Schock- und Temperaturbedingungen herkömmliche Sensoren außer Gefecht setzen. Die Kosten pro Achse sind in Hochvolumen-Automobillinien auf unter USD 10 gefallen, wodurch taktische Fähigkeiten für Industrieroboter, fahrerlose Transportfahrzeuge und Lagerhausdrohnen erschwinglich werden. Dieser Kostendruck zwingt faseroptische Marktführer, durch proprietäre Kalibrierung oder anwendungsspezifische Analysen Mehrwert zu schaffen, was die Wettbewerbslandschaft im Markt für hochwertige Inertialsysteme umgestaltet.

Steigende Nachfrage nach GNSS-verweigerter Navigation in der Luft- und Raumfahrt

Wiederkehrende Satellitenausfälle und Störungsepisoden, die laut FAA RNP-Leitlinien mehrmals jährlich verzeichnet werden, veranlassen Fluggesellschaften, Inertialreferenzeinheiten in ihren Schmalrumpfflotten nachzurüsten.[2]Federal Aviation Administration, „RNP-Verfahrensleitlinien”, faa.gov Honeywells HG9900 IMU, bereits ab Werk auf der 737 MAX eingebaut, hält eine Genauigkeit von 1 NM/Stunde ohne GPS-Updates aufrecht und erfüllt damit die ICAO Anhang 10-Regeln für Backup-Navigation. Parallel dazu investierte die Verteidigungsforschung im Jahr 2024 USD 45,5 Millionen in die Entwicklung von Kaltatom-Interferometrie-Sensoren, die absolute Positionsbestimmungen unabhängig von Satelliten ermöglichen sollen. Obwohl noch in einem frühen Stadium, unterstreichen solche quantenbasierten Einheiten einen Technologie-Fahrplan, der den Markt für hochwertige Inertialsysteme gegen Bedenken hinsichtlich der GNSS-Anfälligkeit stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Beschaffungs- und Kalibrierungskosten | -0.8% | Global, mit besonderer Auswirkung auf Schwellenmärkte | Kurzfristig (≤ 2 Jahre) |

| Komplexe Systemintegrationsherausforderungen bei der Multisensorfusion | -0.6% | Nordamerika, Europa, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Lieferkettenschwachstellen bei Spezialquarz in Inertialqualität und Glasfasern | -0.5% | Global, mit besonderer Auswirkung im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Exportkontrollen, die den Versand von leistungsstarken IMUs einschränken | -0.4% | Global, konzentriert auf Exporte aus Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Beschaffungs- und Kalibrierungskosten

Strategie-Inertialnavigationssysteme mit einem Preis von über USD 500.000 erfordern eine sechsachsige thermische Kalibrierung, die die Anschaffungskosten um 20 % erhöhen und die Vorlaufzeiten um mehr als 18 Monate verlängern kann.[3]Honeywell International, „Preisgestaltung und Kalibrierungsdaten für Inertialnavigationseinheiten”, honeywell.com Taktische IMUs erfordern nach wie vor Werkszyklen von 72 Stunden, was kleinere Industriekäufer dazu veranlasst, die Einführung zugunsten von GNSS-only-Modulen unter USD 1.000 aufzuschieben. Leasing- und Kalibrierung-als-Dienstleistung-Konzepte sind noch nicht ausgereift, was Endnutzer zwingt, Kapitalaufwendungen über jahrzehntelange Erneuerungszyklen zu amortisieren, die die Timelines für Verbraucherhardware überschreiten, was die kurzfristige Durchdringung des Marktes für hochwertige Inertialsysteme einschränkt.

Komplexe Systemintegrationsherausforderungen bei der Multisensorfusion

Die Echtzeit-Fusion von Inertial-, Lidar-, Radar- und Bilddaten erfordert die Abstimmung von Kovarianzmatrizen, die die Filterreaktionsfähigkeit gegen Schwingungen abwägen – eine Aufgabe, die Entwicklungspläne um Monate verlängert. Das Integrated Visual Augmentation System der U.S. Army erlitt 2024 Verzögerungen, nachdem die Sensorfusionslatenz die 20-ms-Headset-Schwelle überschritt, was illustriert, wie IMU-Integrationsprobleme zu Programmrückschlägen führen können. Während quelloffene Stacks wie ROS Hürden senken, bleiben plattformspezifische Kalibrierungsparameter proprietär, was OEMs genau dann an einzelne Lieferanten bindet, wenn sie Kostendiversifizierung anstreben. Diese Komplexität verlangsamt die Skalierung für neue Marktteilnehmer im Markt für hochwertige Inertialsysteme.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: IMUs behalten ihre Bedeutung, AHRS beschleunigen

Inertialmesseinheiten trugen im Jahr 2025 zu 37,85 % des Umsatzes bei und unterstreichen damit ihre zentrale Bedeutung für die Marktgröße hochwertiger Inertialsysteme für mehrdomänenübergreifende Navigationsplattformen. Ihre modulare Architektur kombiniert dreiachsige Beschleunigungsmesser und Gyroskope mit externen Prozessoren, sodass OEMs das Leistungs-Kosten-Verhältnis in der Luft- und Raumfahrt sowie bei Industrierobotern anpassen können. Lage- und Kursreferenzsysteme werden voraussichtlich einen CAGR von 8,28 % verzeichnen, hauptsächlich weil Offshore-Windkraftinstallationsschiffe eine Kursgenauigkeit innerhalb von 0,5° erfordern, bei der integrierte Magnetometer eigenständige IMUs übertreffen. Dieser Leistungsanstieg verdeutlicht, wie die inkrementelle Sensorfusion die Segmentsubstitution antreibt und keinen rein additiven Ausgabenanstieg darstellt.

IMUs profitieren von breiteren Design-Win-Möglichkeiten bei UAVs und Raketen; AHRS gewinnt jedoch an Bedeutung in Marine- und Bergbaugeräten, die Plug-and-Play-Neigungs-Rollungs-Lösungen suchen. Faseroptische oder MEMS-Gyroskope, kombiniert mit Flusstor- oder Festkörperkompassen, ermöglichen es AHRS, teurere INS-Einheiten auf preissensiblen Plattformen zu ersetzen. Quanteninterferometrie-Prototypen, wie Northrop Grummans LR-500, der 2024 eine Bias-Stabilität von 0,001°/h erreichte, verbleiben in Laboratorien; Miniaturisierungs-Roadmaps deuten jedoch auf disruptiven Wettbewerb im Markt für hochwertige Inertialsysteme vor 2030 hin.

Nach Komponente: Sensoren dominieren, Software monetarisiert

Sensorhardware entfiel im Jahr 2025 auf 42,15 % des Komponentenumsatzes und spiegelt die kapitalintensive Natur der Reinraum-MEMS-Waferfertigung und der Faserwicklung wider, was die Kostenstruktur des Marktanteils für hochwertige Inertialsysteme beeinflusst. Software und Algorithmen werden jedoch voraussichtlich einen CAGR von 8,37 % verzeichnen, da Kunden Lizenzgebühren für adaptive Kalman-Filter-Bibliotheken und KI-gestützte Fehlermodellierung zahlen. Anbieter bündeln zunehmend Middleware mit Hardware, um Folgeeinnahmen zu sichern und Kunden an ihre Kalibrierungsrahmen zu binden.

Prozessoren, typischerweise ARM Cortex-M7 oder DSP-Kerne, machen etwa 9 % des Stücklistenwerts aus, gewährleisten jedoch deterministische Schleifenzeiten von weniger als 1 ms, was zur Unterdrückung von IMU-Schrotrauschen erforderlich ist. Mechanische Rahmen aus Titan oder Kohlefaser schützen vor schwingungsbedingten Fehlern, die für militärische und Offshore-Anwendungen entscheidend sind. Unterdessen erweitern Netzteilmodule, die für 9–36-V-Schienen ausgelegt sind, die plattformübergreifende Integration und tragen dazu bei, den gesamten adressierbaren Ausgabenbereich im Markt für hochwertige Inertialsysteme zu erweitern.

Nach Endverbraucherbranche: Verteidigung führt, Industrie überholt

Verteidigung und Luft- und Raumfahrt umfassten im Jahr 2025 32,25 % der Ausgaben, wobei die Erneuerung des WSN-7 Ringlaser-Gyroskops der U.S. Navy die anhaltende strategische Nachfrage verdeutlicht. Die Industriesparte wird jedoch mit einem CAGR von 8,74 % wachsen, da Bergbauunternehmen, Bohrgesellschaften und OEMs für Schwerlastgeräte Anlagen in Bereichen automatisieren, in denen GNSS fehlt oder unzuverlässig ist. Die Pilbara-Minen von Rio Tinto zum Beispiel fusionierten Lidar und taktische IMUs, um einen 24-Stunden-Autonombetrieb auf 1.500 km Straßen zu ermöglichen. Solche Fallstudien zeigen, wie einstmals der Verteidigung vorbehaltene Leistung in den Massenmarkt migriert und den Markt für hochwertige Inertialsysteme vergrößert.

Marine- und Unterwassernutzer setzen faseroptische Gyroskope für die dynamische Positionierung ein, um Kollisionen mit Unterwasserpipelines zu verhindern, während Automobil-OEMs kostengünstige MEMS-IMUs in ADAS-Module unter USD 20 einbetten. Diese branchenübergreifenden Synergien verwischen historische Grenzen und drängen Lieferanten zu abgestuften Produktlinien, die von Industrieeinheiten unter USD 500 bis hin zu strategischen Navigationssystemen für USD 500.000 reichen.

Nach Navigationsklasse: Strategische Klasse behält ihren Wert, Industrieklasse skaliert

Strategische Plattformen erzielten im Jahr 2025 einen Anteil von 33,55 % der Verkäufe, angetrieben durch U-Boot- und ICBM-Programme, die einen Drift unter 0,01°/h und eine Strahlungshärtung bis 100 krad erfordern. Navigationssysteme der Navigationsklasse bedienen die Nischen der kommerziellen Luftfahrt und Überwasserschiffe, während taktische Einheiten UAVs und Landfahrzeuge versorgen.

Industrieklasse-Geräte werden voraussichtlich einen CAGR von 7,62 % verzeichnen, da MEMS-Kostenkurven die Preise auf unter USD 1.000 drücken und sie für autonome Gabelstapler, Lager-AMRs und Baumaschinen attraktiver machen. Exportkontrollschwellenwerte, die eine Bias-Stabilität unter 0,5°/h an Nicht-Verbündete verbieten, segmentieren den Markt für hochwertige Inertialsysteme effektiv in kontrollierte und kommerzielle Ebenen.

Geografische Analyse

Nordamerika erzielte im Jahr 2025 37,65 % des Umsatzes, da Pentagon-Mittel in Höhe von USD 1,2 Milliarden in Inertialaufrüstungen auf Luft-, Land- und Seeplattformen geflossen sind. Honeywells Werk in Clearwater und Northrop Grummans Anlage in Woodland Hills dominieren die Produktion strategischer Klassen, während kanadische Arktisprogramme die Nachfrage nach IMUs mit einer Betriebstemperatur von −55 °C ankurbeln. Der Querétaro-Cluster in Mexiko montiert taktische Sensoren, die für USMCA-Zollvorteile qualifizieren, aber dennoch den ITAR-Wiederausfuhrregeln unterliegen, was die gegenseitige Abhängigkeit der Lieferketten im Markt für hochwertige Inertialsysteme verdeutlicht.

Dem asiatisch-pazifischen Raum wird bis 2031 ein CAGR von 8,21 % prognostiziert, angetrieben durch BeiDou-unabhängige Backup-Systeme, japanische Zerstörer-Nachrüstungen im Wert von über USD 100 Millionen und Indiens Make-in-India-Verteidigungsoffsets. Hanwhas inländische IMU für den K2-Panzer und australische Bergbauflotten, die jährlich mehr als 2.000 IMUs einsetzen, spiegeln den regionalen Appetit auf strategische Resilienz und industrielle Automatisierung wider. Die Halbleiterfabriken Taiwans und Südkoreas bieten MEMS-Volumenkapazität und positionieren die Region, einen größeren Anteil der Sensorhardware zu gewinnen, wenn die Stücklieferungen steigen.

Europa, der Nahe Osten und Afrika versorgen den Rest des Marktes für hochwertige Inertialsysteme. Europäische Offshore-Windprojekte, wie Ørsted's Hornsea 2, setzen faseroptische Gyroskope für die dynamische Positionierung ein und erhalten eine hochmargige Marine-Nische aufrecht. Die Nachfrage im Nahen Osten konzentriert sich auf taktische Importe für unbemannte Kampfluftfahrzeuge, während der südafrikanische unterirdische Platinbergbau industriegradige Möglichkeiten in GNSS-verweigerten Umgebungen hervorhebt. Die Region sieht sich auch mit Lieferkettenengpässen bei in Deutschland und Frankreich produzierter Glasfaser konfrontiert, was die Vorlaufzeiten für faseroptische Einheiten möglicherweise verlängert.

Regulatorisches Umfeld

Hochleistungsträgheitssysteme unterliegen Dual-Use-Exportkontrollrahmen, die den Transfer von leistungsstarken Trägheitssensoren und Navigationsbaugruppen einschränken, insbesondere wenn diese kontrollierte Leistungsschwellen für militärische und weltraumbezogene Anwendungen erreichen. In der Europäischen Union bildet die Verordnung (EG) Nr. 428/2009 des Rates (Dual-Use-Liste, Anhang I Kategorie 7) die Grundlage für die Lizenzierung und Klassifizierung von Trägheitssensoren und Navigationsausrüstung. Auch Hongkong unterhält abgestimmte strategische Handelskontrollen über seine Import and Export (Strategic Commodities) Regulations, einschließlich einer Überarbeitung vom Juli 2025, die die Ausnahmekriterien für zivile Luftfahrzeuge bei bestimmten Trägheitsmesssystemen beibehielt.

Die Nutzung in der zivilen Luftfahrt wird durch Sicherheits- und Zulassungsanforderungen geprägt, einschließlich der Bestimmungen des FAA Part 121 (Appendix G) im Zusammenhang mit der betrieblichen Zulassung von Trägheitsnavigationssystemen. Für Verteidigungsanwender legt die Department of Defense Instruction (DoDI) 4650.06 Erwartungen an die PNT-Governance und Interoperabilität fest, die sich auf Cybersicherheits-, Zuverlässigkeits- und Integrationsanforderungen für Trägheitssubsysteme auswirken können. Auch die Beschaffungstätigkeit des öffentlichen Sektors ist ein praktischer Türhüter für Unterwasser- und maritime Trägheitslösungen, darunter die Beschaffung des US Naval Surface Warfare Center Carderock Division im März 2026 von Exail PHINS COMPACT-Einheiten für hydrodynamische Tests sowie die DARPA-Forschungsausschreibung PINPOINT vom Mai 2026, die sich auf GPS-unabhängige Fortschritte in der Trägheitsnavigation konzentriert.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit vorgelagerten Materialien und Komponenten, die sowohl Kosten- als auch Vorlaufzeitrisiken prägen, darunter Quarz in Trägheitsqualität, Spezialglasfasern/-spulen für faseroptische Kreisel sowie MEMS-Wafer, unterstützt durch Verpackungs- und Testdienstleistungen. Die Fertigung umfasst die Sensorherstellung (MEMS- und faseroptische Kreisel), präzise mechanische Gehäuse, eingebettete Prozessorplatinen sowie werksseitige Kalibrierung und Umgebungstests. Nachgelagert differenzieren Firmware und höherwertige Software (Fehlermodelle und Kalman-Filter-Stacks) zunehmend die Systemleistung und können wiederkehrende Lizenzeinnahmen unterstützen. OEMs und Integratoren betten anschließend IMUs, INS und AHRS in Plattformen ein, die von Verteidigung und Luft- und Raumfahrt über industrielle Automatisierung und Robotik, Marine- und Unterwasseranwendungen, Bergbau und Bohrtechnik bis hin zu automobilen ADAS reichen.

Es findet ein struktureller Wandel von stark ausgelagerten Ketten hin zu vertikaler Integration statt, der darauf abzielt, sensible Komponenten zu sichern und Lieferfenster zu verkürzen, die sich in komplexen globalen Beschaffungsmodellen auf 12 bis 18 Monate erstrecken können. Zu den Unternehmen, die für Eigenfertigung und -kalibrierung genannt werden, zählen Advanced Navigation, Fiber Optical Solution und Cielo Inertial Solutions, wobei spezialisierte Beitragende wie Memsense, iNGage und LITEF Verteidigungs- und Industrieprogramme unterstützen. Dieser Integrationsschub ist auch mit Exportkontroll- und Sicherheitsanforderungen verbunden, die kontrollierte Fertigung und Rückverfolgbarkeit für hochwertige Navigationsprodukte begünstigen.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat; die fünf größten Anbieter – Honeywell, Northrop Grumman, Safran, Thales und Collins Aerospace – halten etwa 55 % des Umsatzes der strategischen Klasse, aber nur 30 % des taktischen Volumens, was eine bifurkierte Struktur belegt. Honeywell integriert die Quarzresonatorfertigung vertikal, während Northrop Grumman die Faserwicklung kontrolliert und so sensible Knoten in ihren Lieferketten sichert. Disruptoren wie VectorNav und Silicon Sensing nutzen kommerzielle MEMS in Kombination mit proprietärer Software, um taktische Leistung unter USD 5.000 zu liefern und die Preisuntergrenzen zu erodieren.

Quantenverbesserte und Photonik-Chip-Gyroskope stellen Entwicklungsbereiche mit weißen Flecken dar. Northrop Grummans 2024er CMOS-kompatibles Siliziumphotonik-Gyroskop-Patent könnte die Stückpreise innerhalb von fünf Jahren von USD 50.000 auf unter USD 5.000 senken.[4]U.S. Patent and Trademark Office, „Siliziumphotonik-Gyroskop-Patent US20240118234A1”, uspto.gov Start-ups wie AOSense und M Squared Lasers haben gemeinsam USD 80 Millionen eingesammelt, um Kaltatom-Interferometrie-Sensoren für Unterwasserfahrzeuge und den unterirdischen Bergbau zu kommerzialisieren. Etablierte Marktteilnehmer kontern, indem sie Sensorfusions-Softwareunternehmen akquirieren, wie Honeywell es 2024 tat, um die systemweite Differenzierung im Markt für hochwertige Inertialsysteme zu stärken.

Marktführer für hochwertige Inertialsysteme

Honeywell International Inc.

Northrop Grumman Corporation

Safran S.A.

Thales S.A.

Collins Aerospace (Raytheon Technologies Corp.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Eine umsetzbare Chance konzentriert sich auf GNSS-verweigerte Navigationslösungen, die hochwertige Trägheitssensorik mit widerstandsfähigen PNT-Architekturen für unbemannte und umkämpfte Einsätze kombinieren. Jüngste Produktschritte im Jahr 2026 spiegeln Bemühungen wider, die Verbreitung durch Reduzierung von Integrationsreibung und SWaP-Beschränkungen zu erweitern. Honeywell führte das kommerziell verfügbare HGuide i700 ein, ein nahezu navigationsgeeignetes MEMS-IMU als lizenzfreie Option (März 2026), und erweiterte eingebettetes GNSS/INS durch die Kestrel-Lösung mit einem HG3900 MEMS-IMU und M-Code-Empfänger (Juni 2026). VectorNavs Tactical-Series-Upgrades vom März 2026 mit hohen G-Bereichen zielen auf die Nachfrage schnell manövrierender Plattformen ab, die robuste Trägheitsdaten unter extremen dynamischen Bedingungen benötigen.

Industrielle Kapazitäten und souveräne Lieferketteninitiativen schaffen ebenfalls Raum für Anbieter, die ihre Produktion skalieren können, ohne an Leistung einzubüßen. Safrans angekündigte Investition von 120 Millionen EUR in seinem Werk in Montlucon zur Steigerung der Produktion von hemisphärischen Resonatorkreiseln von 10.000 auf 30.000 Einheiten jährlich bis 2032 verknüpft den Ausbau der Fertigung mit der Nachfrage nach GPS-unabhängigen Navigationssensoren. Bei den Anwendungen ziehen maritime und küstennahe Einsätze speziell entwickelte Lösungen an, darunter Exails Einführung des Advans Vega SL Trägheitsnavigationssystems im Juni 2026 für amphibische Operationen in GNSS-eingeschränkten Umgebungen. Bei all diesen Veränderungen dürften Anbieter, die Hardware mit validierten Kalibrierungsabläufen und softwaredefinierten Fusions-Stacks kombinieren, dort besser abschneiden, wo Qualifizierungszyklen lang und die Multisensorintegration komplex ist.

Aktuelle Branchenentwicklungen

- Juli 2026: Thales gab eine verbindliche Vereinbarung zur Übernahme von Exail Technologies bekannt und stärkt damit seine Position in der Trägheitsnavigation und maritimen Robotik. Der Zusammenschluss soll eine europäische Versorgungsbasis für hochwertige Navigations- und Unterwasserautonomieprogramme stärken und den Wettbewerbsdruck auf eigenständige Spezialisten für Verteidigungs- und Marine-Trägheitssysteme erhöhen.

- April 2026: Northrop Grumman lieferte die erste Serieneinheit seines LN-351 EGI-M-Navigationssystems aus, das M-Code-GPS mit kombinierter Navigationszuverlässigkeit für umkämpfte Umgebungen bereitstellen soll. Der Übergang von der Entwicklung zur Produktion unterstützt Einsatzpläne auf Plattformebene und stärkt die Nachfrage nach integrierten EGI-Architekturen, die widerstandsfähiges GPS mit hochwertigen Trägheitssensoren kombinieren.

- März 2024: Honeywell kündigte Pläne zur Übernahme von Civitanavi Systems an, um sein Angebot für autonome Betriebsanwendungen in der Luft- und Raumfahrt zu erweitern und seine Präsenz in Europa zu vertiefen. Die Transaktion bringt Know-how in den Bereichen Trägheit und Stabilisierung ein und erweitert Honeywells Fähigkeit, integrierte Navigations- und Steuerungslösungen für Verteidigungs- und kommerzielle Programme anzubieten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt hochwertige Trägheitssysteme, die zur Bewegungserfassung sowie zur Unterstützung von Navigation, Positionierung und Stabilisierung in Plattformen mit hohen Genauigkeits- und Zuverlässigkeitsanforderungen eingesetzt werden, wobei die Ausgänge als Systeme oder integrierte Subsysteme verkauft werden.

Ausgeschlossene Bereiche: Wir schließen kostengünstige Bewegungssensoren im Verbraucherbereich und einfache MEMS-Bauteile aus, die überwiegend für Smartphones, Wearables und einfache IoT-Geräte verkauft werden.

Übersicht der Segmentierung

- Nach Typ

- Inertialmesseinheiten

- Inertialnavigationssysteme

- Beschleunigungsmesser

- Gyroskope

- Lage- und Kursreferenzsysteme

- Sonstige

- Nach Komponente

- Sensoren

- Prozessoren (DSP und Mikrocontroller)

- Software und Algorithmen

- Mechanische Rahmen

- Stromversorgungen

- Sonstige

- Nach Endverbraucherbranche

- Verteidigung und Luft- und Raumfahrt

- Industrie

- Marine und Unterwasser

- Bergbau und Bohrung

- Automobilindustrie

- Sonstige Endverbraucherbranchen

- Nach Navigationsklasse

- Strategische Klasse

- Navigationsklasse

- Taktische Klasse

- Industrieklasse

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Rest von Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche diente dazu, den Nachfragepool zu rahmen und Leitplanken um Plattformlieferungen, Modernisierungszyklen und Beschaffungszeitpunkte zu setzen. Wir stützten uns auf öffentliche Quellen wie Verteidigungshaushalts- und Beschaffungsdokumente, Luftfahrt- und Seeschifffahrtsregulierungsbehörden sowie offizielle Handelsstatistiken, um zu verstehen, wo hochpräzise Trägheitslösungen in Programme einfließen.

Um diesen Kontext in Modelleingaben umzuwandeln, prüften wir zudem Quellen wie Zoll- und Import-Export-Veröffentlichungen, Patentanmeldungen und begutachtete Fachzeitschriften für Luft- und Raumfahrt sowie Navigation hinsichtlich der technologischen Ausrichtung (zum Beispiel Übernahme von Ringlaser- und Faserkreiseln sowie Verbesserungen bei Softwarealgorithmen). Geschäftsberichte, Investorenpräsentationen und glaubwürdige Fachpresse wurden zur Überprüfung des Produktmixes und der Exposition nach Endanwendung herangezogen. In einigen Fällen wurden kostenpflichtige Abonnements genutzt, die Unternehmensfinanzdaten, Verträge und Ausschreibungen sowie handelsbezogene Signale auf Sendungsebene aggregieren, um Zeitpläne und Preisbänder zu bestätigen. Diese Beispiele sind nicht erschöpfend, und weitere öffentliche und kostenpflichtige Quellen wurden zur Datenerhebung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was als hochwertiges System versus als Komponente gekauft wird, und wie sich die Preisgestaltung nach Navigationsgrad und Qualifizierungsniveau ändert. Wir sprachen mit Stakeholdern aus Verteidigungs- und Luft- und Raumfahrtprogrammen, industriellen Anwendern sowie Marine- und Unterwasserintegratoren und überprüften anschließend die Annahmen nach Region, sodass das endgültige Modell nicht vom Beschaffungszyklus einer einzelnen Geografie bestimmt wird.

Verteilung der Befragten der primären Forschungsfeldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 39% | CXOs: 16% | APAC: 45% |

| Mid-Tier: 44% | Funktions-/Bereichsleiter: 40% | EMEA: 35% |

| Kleinere Akteure: 17% | Manager: 44% | Amerika: 20% |

Marktdimensionierung und -prognose

Die Dimensionierung beginnt mit einem Top-down-Aufbau, der die Nachfrage anhand von Plattformproduktions- und Lieferungssignalen rekonstruiert, dann Passraten für Bereiche anwendet, in denen hochpräzise Trägheitsfunktionen erforderlich sind, gefolgt von einer Anpassung für Nachrüst- und Upgradezyklen bei langlebigen Flotten. Sobald der Nachfragepool gebildet ist, wird der Umsatz anhand typischer Preisgestaltung auf Systemebene nach Navigationsgrad und Endanwendung berechnet und anschließend mit einer selektiven Bottom-up-Näherung abgeglichen, die aus stichprobenartigen Lieferantensendungen, Kanal-Feedback und durchschnittlichen Verkaufspreisspannen erstellt wurde.

Zu den im Modell verwendeten Eingaben zählen beispielsweise der zeitliche Ablauf der Verteidigungs- und Luft- und Raumfahrtbeschaffung, Lieferungen von Flugzeug- und Marineplattformen, der Rhythmus von Modernisierungs- und Halbzeit-Upgrades, der Navigationsgrad-Mix (strategisch, Navigation, taktisch und industriell) sowie Verschiebungen hin zu softwaregesteuerter Sensorfusion, die den Systeminhalt verändern können. Wenn eine Bottom-up-Überprüfung Lücken aufweist, werden diese durch konservative Durchdringungsannahmen behandelt, die anschließend bei Expertengesprächen überarbeitet werden, damit die Summen realistisch bleiben.

Für die Prognose wurde eine Szenarioanalyse verwendet, da sich Programmstarts mit Budgets und Exportkontrollen verschieben können und die Auswirkungen nicht immer von Jahr zu Jahr gleichmäßig sind. Die Szenarien basieren auf dem Ausblick für die Plattformproduktion, der Nachrüstintensität und der Preisentwicklung und werden dann mit dem abgeglichen, was Befragte als plausiblen Beschaffungspfad nach Region und Endanwendung betrachten.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden mit unabhängigen Signalen wie Plattformlieferungen, Beschaffungsangaben und Handelsströmen trianguliert, und anschließend werden Abweichungen überprüft, um festzustellen, ob der Treiber eine reale Marktverschiebung oder ein Modellierungsartefakt ist. Wenn eine Zahl unstimmig erscheint, überprüfen wir erneut den Grad-Mix, die Preisbänder und den Nachrüstanteil und wenden uns an Mitwirkende, falls die Abweichung bestehen bleibt.

Vor der endgültigen Freigabe durchlaufen das Modell und die Annahmen eine mehrstufige Analystenprüfung, damit Arithmetik, Einheitenbehandlung und Währungstiming konsistent sind. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und ein abschließender, aktueller Durchgang wird kurz vor der Lieferung abgeschlossen, damit Kunden die aktuellste Sicht erhalten.

Marktgröße für Hochleistungsträgheitssysteme laut Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Zahlen für diesen Markt variieren oft, da jeder Herausgeber die Grenze zwischen vollständigen Trägheitsnavigationssystemen, eigenständigen Sensoren und angrenzender Navigationselektronik unterschiedlich zieht und zudem unterschiedliche Zeitpunkte für Verteidigungsbeschaffung und Nachrüstwellen verwendet.

Kostengünstige MEMS-Bewegungssensoren im Verbraucherbereich liegen außerhalb des Geltungsbereichs von Mordor Intelligence für diesen Markt, und dieser einzelne Ausschluss erklärt typischerweise, warum einige breiter angelegte Sensorstudien für dasselbe Jahr deutlich höhere Gesamtsummen ausweisen.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,18 Mrd. USD (2025) | |

| Globale Unternehmensberatung A | 10,12 Mrd. USD (2025) | Kombiniert häufig hochwertige Systeme mit einer breiteren Palette von Trägheitssensoren und kann Umsätze auf Komponentenebene parallel zu Systemumsätzen zählen, was die Gesamtsumme im Vergleich zu einer systemorientierten Betrachtung erhöht. |

| Branchenverlag B | 4,92 Mrd. USD (2024) | Verwendet ein anderes Basisjahr und stützt sich möglicherweise stärker auf eine konservative Akzeptanz von Upgrade-Programmen, wobei Navigationsgrad- und geophysikalische Anwendungsfälle als separate Kategorien behandelt werden können, die den erfassten Systempool verringern. |

Die Streuung in der Tabelle ergibt sich hauptsächlich daraus, was als vollständiges System versus als Sensorkomponente behandelt wird, sowie aus der zeitlichen Einordnung der Nachrüstzyklen in der Prognose. Indem die Eingaben eng an Plattformnachfragesignale, den Grad-Mix und eine wiederholbare Preislogik gebunden bleiben, bleibt die Schätzung transparent und leichter reproduzierbar, wenn Annahmen einem Stresstest unterzogen werden müssen.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für hochwertige Inertialsysteme bis 2031 erreichen?

Der Markt soll bis 2031 USD 7,4 Milliarden erreichen und wächst mit einem CAGR von 6,13 %.

Welches Segment wird bis 2031 das schnellste Wachstum verzeichnen?

Lage- und Kursreferenzsysteme werden voraussichtlich den schnellsten CAGR von 8,28 % verzeichnen.

Wie wird der asiatisch-pazifische Raum im Vergleich zu anderen Regionen abschneiden?

Der asiatisch-pazifische Raum wird voraussichtlich mit einem CAGR von 8,21 % wachsen und alle anderen Regionen auf der Grundlage von BeiDou-unabhängiger Navigation und ADAS-Nachfrage übertreffen.

Warum sind Quantensensoren für die zukünftige Inertialnavigation relevant?

Quantenverbesserte Gyroskope versprechen eine Bias-Stabilität unter 0,001°/h und ermöglichen so eine genaue Navigation über lange Zeiträume ohne GNSS-Signale.

Was hemmt die breitere Nutzung in industriellen Anwendungen?

Hohe anfängliche Beschaffungs- und Kalibrierungskosten sowie komplexe Multisensorfusionsintegration schrecken kleinere Industrienutzer ab.

Welche Unternehmen dominieren die Versorgung der strategischen Klasse?

Honeywell, Northrop Grumman, Safran, Thales und Collins Aerospace machen zusammen den größten Teil des Umsatzes der strategischen Klasse aus.

Seite zuletzt aktualisiert am: