Markt für Flugnavigationssysteme – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

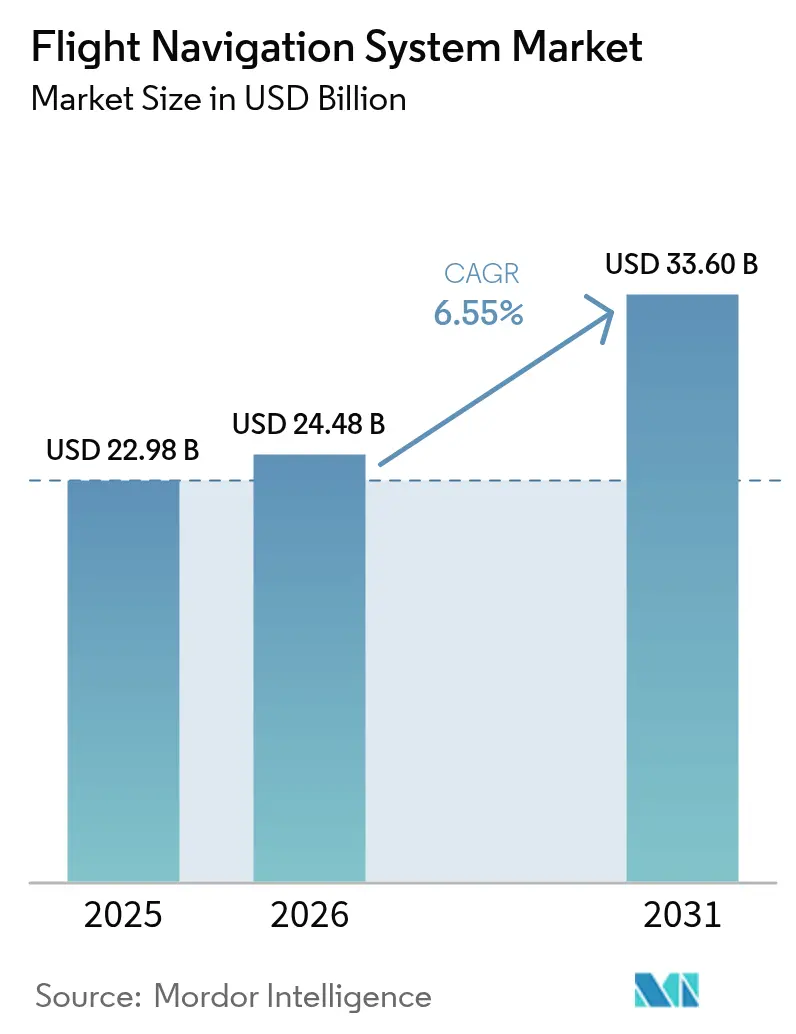

| Marktgröße (2026) | 24.48 Milliarden US-Dollar |

| Marktgröße (2031) | 33.6 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.55% CAGR |

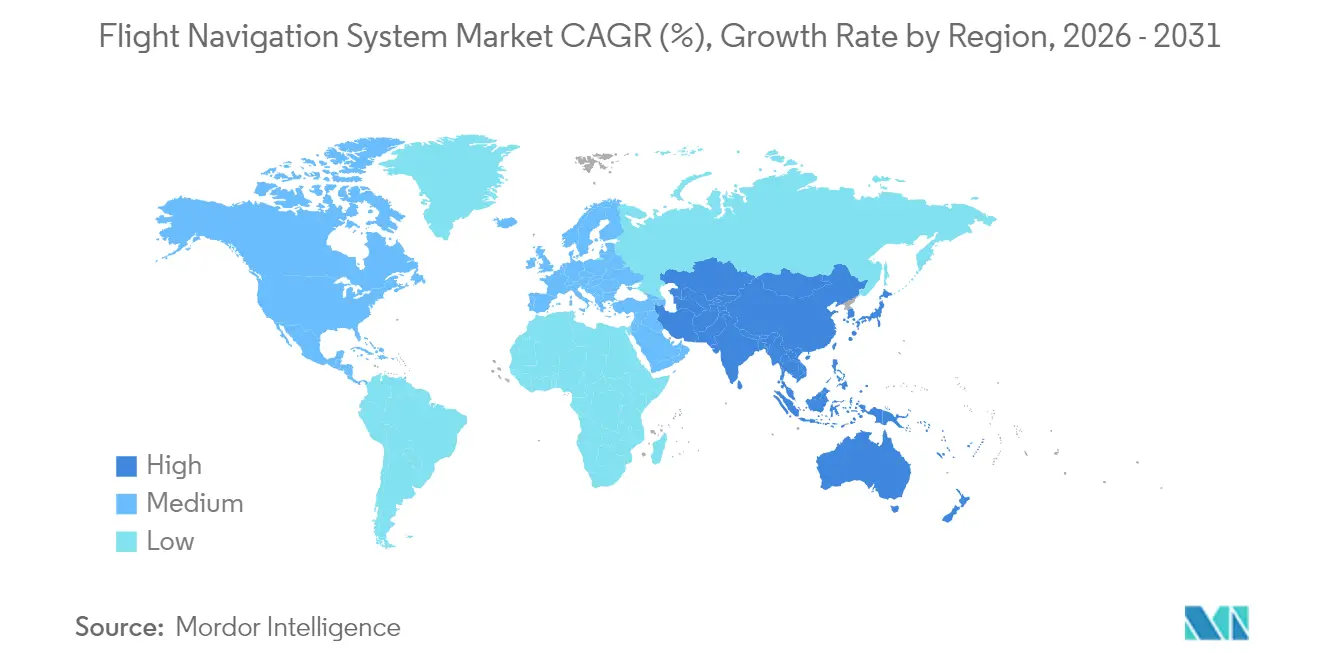

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

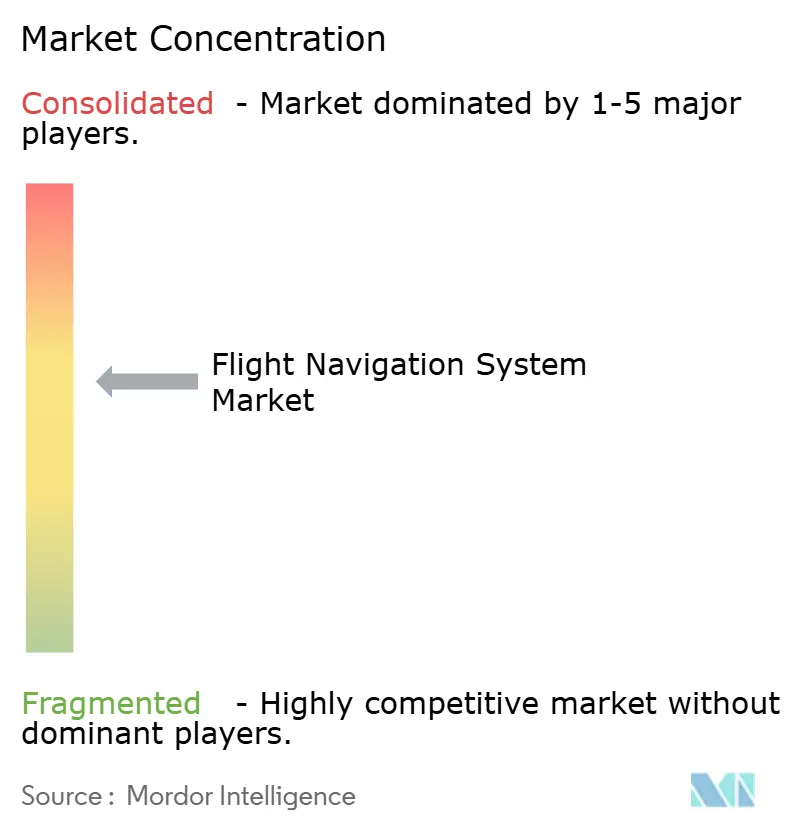

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Flugnavigationssysteme von Mordor Intelligence

Die Marktgröße für Flugnavigationssysteme wurde im Jahr 2025 auf 22,98 Milliarden USD geschätzt und soll von 24,48 Milliarden USD im Jahr 2026 auf 33,6 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,55 % während des Prognosezeitraums (2026–2031). Die aktuelle Wachstumsdynamik spiegelt steigende Flugzeugauslieferungen, obligatorische NextGen- und SESAR-Upgrades sowie die rasche Einführung KI-gestützter Sensorfusion in Cockpits wider. Die Nachfrage profitiert auch von der Ausweitung urbaner Luftmobilitätskorridore, in denen zentimetergenaue Positionierung und Datenverbindungen mit geringer Latenz entscheidend sind. Gleichzeitig senken mehrschichtige Redundanzarchitekturen, die satellitengestützte Ergänzung, Trägheitssensoren und terrestrische Navigationshilfen kombinieren, den Treibstoffverbrauch und erhöhen die Luftraumkapazität. Diese Vorteile helfen, die wachsenden Cybersicherheits- und Spektruminterferenzrisiken auszugleichen, die mit höherer Systemkomplexität einhergehen.

Wichtigste Erkenntnisse des Berichts

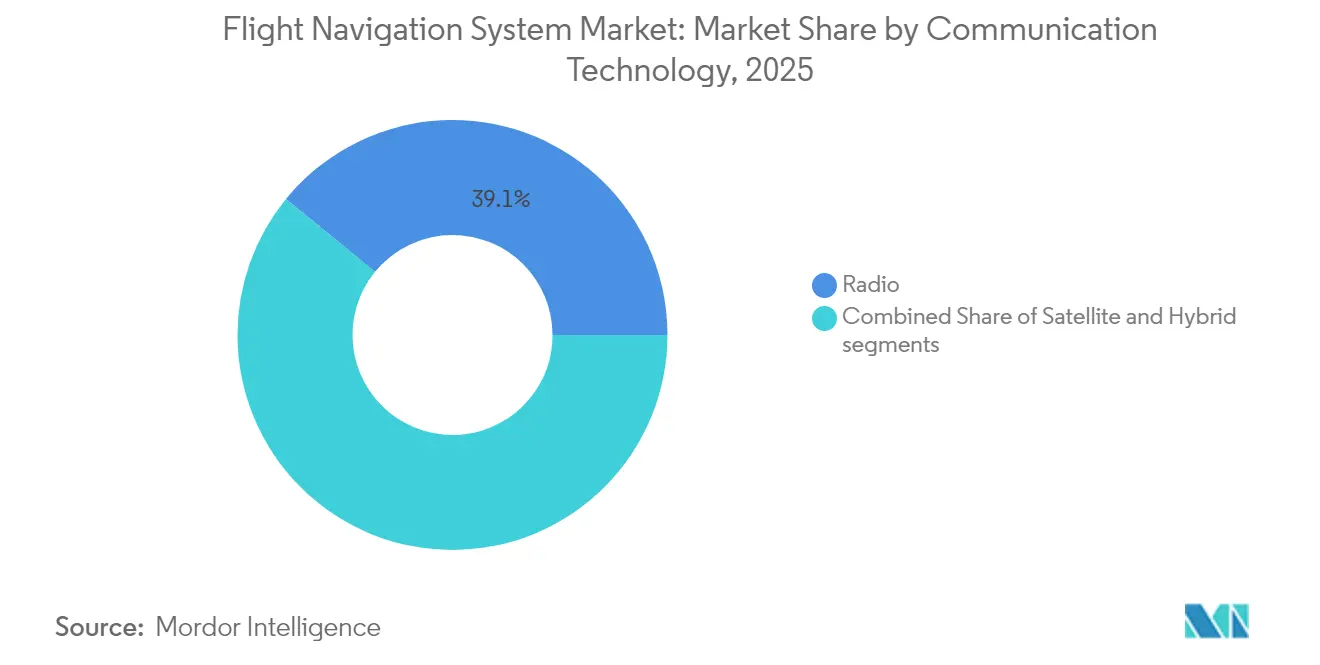

- Nach Kommunikationstechnologie führte Funkkommunikation mit einem Umsatzanteil von 39,10 % im Jahr 2025. Die wachsende Nachfrage nach Navigationsuverlässigkeit für UAV und weitreichende UAS wird voraussichtlich mit einer CAGR von 8,78 % von 2026 bis 2031 zunehmen.

- Nach Plattform entfiel auf die zivile und kommerzielle Luftfahrt im Jahr 2025 ein Anteil von 40,80 % am Markt für Flugnavigationssysteme, während die Militärluftfahrt bis 2031 voraussichtlich mit einer CAGR von 9,05 % wachsen wird.

- Nach Fluginstrument hielten Autopilotensysteme im Jahr 2025 einen Anteil von 28,85 % am Markt für Flugnavigationssysteme, und Gyroskopinstrumente expandieren mit der höchsten Rate von 9,98 % CAGR.

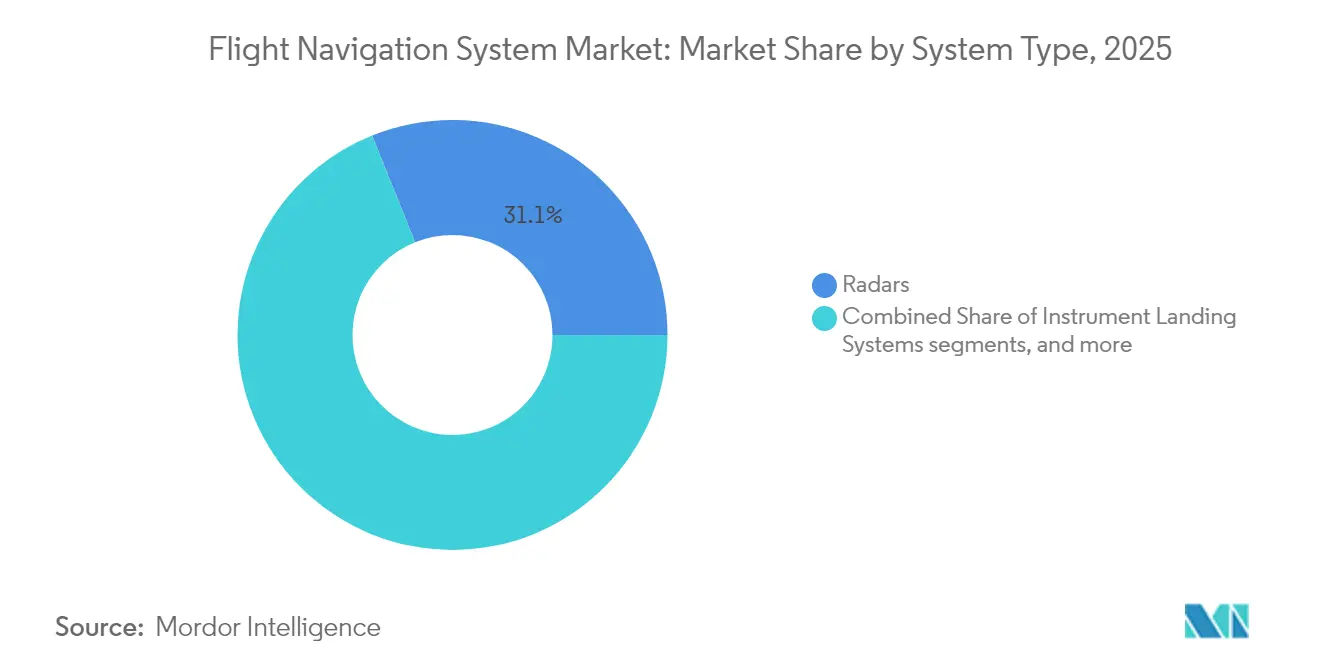

- Nach Systemtyp trugen Radarsysteme im Jahr 2025 mit einem Anteil von 31,10 % bei, während Kollisionsvermeidungssysteme die höchste CAGR von 6,44 % bis 2031 verzeichneten.

- Nach Komponente dominierte Hardware mit einem Anteil von 38,95 % im Jahr 2025, aber Softwarelösungen verzeichnen eine CAGR von 7,15 %, da Cloud-native Architekturen an Bedeutung gewinnen.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 35,20 %; die Region Asien-Pazifik soll jedoch mit einer CAGR von 7,95 % wachsen, was die Flottenexpansion in China und Indien widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Flugnavigationssysteme

Analyse der Treiberwirkung*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Satellitengestützte Ergänzungssysteme (SBAS) und NextGen/SESAR-Mandate | +1.2% | Nordamerika und Europa, Ausweitung auf den Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Wachsende globale kommerzielle Flugzeugflotte | +1.8% | Global, mit dem Asien-Pazifik-Raum als Wachstumsführer | Langfristig (≥ 4 Jahre) |

| Umstieg auf leistungsbasierte Navigationsstandards (PBN) | +1.5% | Global, ICAO-Mitgliedstaaten | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Navigationsuverlässigkeit für UAV und weitreichende UAS | +0.9% | Nordamerika und Europa, aufkommend im Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Integrationsbedarf für urbane Luftmobilitätskorridore | +0.8% | Große Ballungsräume weltweit | Langfristig (≥ 4 Jahre) |

| KI-gestützte Sensorfusionsredundanz für ausfallsichere Cockpits | +0.6% | Fortgeschrittene Luftfahrtmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Satellitengestützte Ergänzungssysteme treiben den Infrastrukturwandel voran

EGNOS sicherte sich eine Verlängerung von 51 Millionen EUR (60,01 Millionen USD) bis 2028, die es europäischen Flughäfen ermöglicht, Präzisionsanflüge zu unterstützen, ohne neue Bodenfeuer installieren zu müssen.[1]Thales Alenia Space, "EUSPA unterzeichnet Vertrag zur Verlängerung der EGNOS-Dienstlebensdauer," thalesaleniaspace.com Ähnliche Programme in Korea und im subsaharischen Afrika haben diesen Erfolg gespiegelt und Fluggesellschaften dazu veranlasst, ältere Empfänger zugunsten SBAS-fähiger Hardware auszumustern. Obligatorische Kompatibilitätsklauseln innerhalb von NextGen und SESAR beschleunigen die Geräteaustauschzyklen und fördern die globale Interoperabilität, was den Pilotenausbildungsaufwand und den Flugplanungsaufwand reduziert. Fluggesellschaften begrüßen niedrigere Wartungskosten für Bodenstationen, da Satellitensignale die erforderliche Genauigkeit für Operationen mit geforderter Navigationsleistung liefern. Diese kombinierten Faktoren verstärken die Upgrade-Nachfrage in allen Flottensegmenten.

Expansion der kommerziellen Flotte treibt die Nachfrage nach Navigationssystemen an

Die Auftragsbücher von Airbus und Boeing kehrten 2024 auf das Niveau vor der Pandemie zurück, was OEMs wie Thales dazu veranlasste, Avionikaaufträge für Flugmanagementsysteme und Navigationssuiten im Wert von 6,4 Milliarden EUR (7,54 Milliarden USD) zu melden.[2]Thales Group, "Thales Jahresergebnisse 2024," thalesgroup.com Fluggesellschaften priorisieren Software für kontinuierlichen Sinkflug und dynamische Routenführung, die den Treibstoffverbrauch und CO₂-Strafen senkt. Gleichzeitig laden stärker elektrifizierte Flugzeugarchitekturen zu integrierten Rechenplattformen ein, die Navigations-, Kommunikations- und Flugsteuerungsaufgaben konsolidieren, um das Gewicht zu reduzieren. Softwaredefinierte Navigation ermöglicht Over-the-Air-Funktionsupdates und schützt den Vermögenswert über lange Betriebslebensdauern.

Leistungsbasierte Navigationsstandards gestalten betriebliche Anforderungen neu

Die jüngsten Revisionen von Anhang 11 der ICAO fordern die Mitgliedstaaten auf, die Satellitenintegrität zu überwachen und Luft-Boden-Datenverbindungen vor Cyberangriffen zu schützen. Fluggesellschaften, die leistungsbasierte Navigation einsetzen, fliegen kürzere Strecken und optimierte Vertikalpfade, was die Kapazität an überlasteten Drehkreuzen erhöht. Abgestufte Anforderungsniveaus für die geforderte Navigationsleistung belohnen Betreiber, die in die präzisesten Empfänger investieren, und bleiben gleichzeitig rückwärtskompatibel mit älteren Flotten. Echtzeit-Wetterüberlagerungen in Flugmanagementsystemen helfen Disponenten, Flugbahnen anzupassen und Turbulenzen zu vermeiden, ohne Luftraumbeschränkungen zu verletzen.

Navigationsuverlässigkeit von UAV treibt technologische Innovation voran

Der ICAO-Rahmen für ferngesteuerte Luftfahrzeuge schreibt eine präzise Navigationsleistung für Flüge jenseits der Sichtlinie (BVLOS) vor und schafft damit Nachfrage nach robusten Trägheitssensoren in Kombination mit KI-Diagnose. Quantenverstärkte Gyroskope in der Entwicklung versprechen eine vierstündige Genauigkeit ohne GPS, wie in Boeing-Tests im März 2025 demonstriert. Dieselbe Technologie erscheint attraktiv für weitreichende militärische UAS, die in Störszenarien funktionieren müssen, was Lieferanten dazu veranlasst, Systeme gegen elektronische Angriffe zu härten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Upgrade- und Zertifizierungskosten | -0.8% | Global, kleinere Betreiber am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Schwachstellen durch Cyber-Jamming und Spoofing | -1.1% | Global, erhöht in Konfliktregionen | Kurzfristig (≤ 2 Jahre) |

| 5G-Spektrumneuzuweisung belastet Navigationsbänder | -0.7% | Nordamerika und Europa, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Seltenerdmagnetmangel für MEMS-Gyroskope | -0.5% | Globale Lieferketten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cybersicherheitsbedrohungen legen Navigationsschwachstellen offen

Bestätigte GPS-Spoofing-Vorfälle stiegen 2024 stark an, störten kommerzielle Flüge über Konfliktgebieten und zwangen Betreiber, Positionierungsbackups aus mehreren Quellen einzubauen. Diese Redundanz erhöht Kosten und Zertifizierungsaufwand. Hersteller integrieren nun quantenwertige Trägheitssensoren, um die Genauigkeit bei Ausfällen aufrechtzuerhalten, während Fluggesellschaften in Echtzeit-Monitoring investieren, um anomale Satellitendaten zu kennzeichnen. Regierungen reagieren mit Spektrumüberwachungsnetzen, aber die vollständige Bereitstellung liegt noch Jahre entfernt.

5G-Spektruminterferenz stellt den Betrieb von Radarhöhenmessern vor Herausforderungen

Die FAA bewertet weiterhin die C-Band-5G-Interferenz mit Radarhöhenmessern und verhängt vorübergehende Anflugbeschränkungen an mehreren Flughäfen bei schlechter Sicht.[3]Bundesluftfahrtbehörde, "FAA 5G C-Band-Leitlinien," faa.gov Fluggesellschaften müssen für Filteraufrüstungen oder neue Höhenmesser budgetieren, insbesondere bei Großraumflotten, die in mehreren Regionen mit unterschiedlichen Spektrumregeln operieren. Diese ungeplanten Ausgaben belasten kleinere Betreiber und verlangsamen die Einführung anderer fortschrittlicher Avionik.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kommunikationstechnologie: Hybridarchitekturen gewinnen an Dynamik

Funkverbindungen machten 2025 39,10 % des Umsatzes aus, bedingt durch die etablierte VHF-Infrastruktur und weltweite regulatorische Mandate. Dennoch werden hybride GNSS-SBAS-Lösungen alle anderen Technologien mit einer CAGR von 8,78 % übertreffen, was den Wandel der Branche hin zu Präzisionsanflügen und ozeanischer Abdeckung ohne Bodenhilfen verdeutlicht. Die Marktgröße für Flugnavigationssysteme im Bereich Hybridlösungen soll schneller wachsen als jede andere Kommunikationskategorie, unterstützt durch Satellitenbetreiber, die dedizierte ADS-B-Konstellationen starten, die Echtzeit-Verkehrsdaten an Besatzungen liefern.

Satellitenkommunikation gewinnt auf Polar- und Transozeanrouten an Bedeutung, während softwaredefinierte Funkgeräte eine dynamische Frequenzauswahl zur Minderung von Interferenzen ermöglichen. Die Kombination aus weltraumgestützten Empfängern und Bodennetzen stattet Fluggesellschaften mit robusten Verbindungen aus, die künftige vierdimensionale Trajektorienmanagementsübungen unterstützen. Das 100-Satelliten-ADS-B-Programm von Thales veranschaulicht diese Migration hin zu integrierter Überwachung und Kommunikation, wodurch Hardwareanzahl und Zertifizierungskosten durch den Einsatz standardisierter Avionikmodule reduziert werden.

Nach Plattform: Militärische Modernisierung beschleunigt Aufträge

Zivile und kommerzielle Flotten kontrollierten 2025 40,80 % des Marktanteils für Flugnavigationssysteme, angetrieben durch den Ersatz alternder Schmalrumpfflugzeuge und die Erholung der Passagiernachfrage. Streitkräfte treiben die höchste Ausgabengeschwindigkeit mit einer CAGR von 9,05 % an, da Nationen eine souveräne Navigationskapazität anstreben, die gegen fremde GNSS-Signale immun ist. Diese Programme bündeln häufig elektronische Kriegsführungsfilter, redundante Trägheitssensoren und KI-gestützte Missionsplanung im selben Cockpit-Server, um Verkabelung und Gewicht zu reduzieren.

Das Konzept des Kampfflugzeugs der sechsten Generation des Global Combat Air Programme (GCAP) zeigt, dass Sensorfusion und adaptive Navigation künftige Luftüberlegenheitsplattformen unterstützen werden. Gleichzeitig beginnen eVTOL-Lufttaxis, die unter urbaner Luftmobilität kategorisiert sind, zertifizierte Antennen und Mehrfrequenzempfänger zu spezifizieren, die für Niederaltitudkorridore ausgelegt sind. Diese Nachfrage nach Vielfalt hält den Auftragsbestand für plattformunabhängige Avioniksuiten aufrecht, die mit minimalem Neuzulassungsaufwand für Kampfflugzeuge, Frachtflugzeuge und fliegende Taxis neu verpackt werden können.

Nach Fluginstrument: Gyroskope führen die Innovation der nächsten Generation an

Autopilotcomputer hielten 2025 mit 28,85 % den größten Instrumentenanteil, was ihre unverzichtbare Rolle bei der Bewältigung von Langstreckenarbeitslasten widerspiegelt. Gyroskopinstrumente werden bis 2031 mit einer CAGR von 9,98 % den stärksten Anstieg verzeichnen, da MEMS-Verfeinerung und Quantensensorik zentimetergenaue Drifteigenschaften ermöglichen. Die resultierende Leistung erlaubt es ausfallsicheren Cockpits, die Navigationsgenauigkeit bei längeren GNSS-Ausfällen aufrechtzuerhalten – ein Merkmal, das für Militär- und Transpolflüge entscheidend ist.

Optische Gyroskope von Anello Photonics erreichten in Feldversuchen einen Fehler von 0,1 % über 100 Kilometer und unterstreichen das Verbesserungstempo. Fortschritte bei Sensorfusionsalgorithmen reduzieren die Positionsunsicherheit weiter, indem Gyroskop-, Beschleunigungsmesser-, Luftdaten- und Himmelssignale in einem Standard-Kalman-Filter kombiniert werden, was die Widerstandsfähigkeit gegen Spoofing-Angriffe stärkt. Diese Entwicklungen treiben den Markt für Flugnavigationssysteme voran, indem sie kostengünstigere Trägheitsreferenzeinheiten ermöglichen, die für kleine UAV und eVTOL geeignet sind.

Nach Systemtyp: Überwachung und Sicherheit konvergieren

Radarsysteme behielten 2025 einen Anteil von 31,10 %, da zivile und Verteidigungsbetreiber auf sie für Wetter- und Geländewahrnehmung angewiesen sind. Dennoch wuchsen Kollisionsvermeidungssuiten mit einer CAGR von 6,44 %, da die ICAO erweiterte Überwachungsmandate einführte, die durch weltraumgestützte ADS-B-Übertragungen unterstützt werden. Die Marktgröße für Flugnavigationssysteme im Bereich Kollisionsvermeidungshardware und -software soll stetig wachsen, da autonome Luftfahrzeuge eine maschinenschnelle Konfliktlösung erfordern.

Gleichzeitig bleibt die Trägheitsnavigation eine Kernkompetenz für Betreiber, die in GPS-gesperrten Gebieten fliegen. Gleichzeitig überleben Instrumentenlandesysteme (ILS) dank regulatorischer Beharlichkeit auf doppelwegiger Redundanz bei Anflügen mit geringer Sicht. Lieferanten bündeln daher Wetterradar, Kollisionsvermeidung und Präzisionslandungsmodule in integrierten Racks, die den Lebenszyklusaufwand reduzieren.

Nach Komponente: Software transformiert die Wertschöpfung

Hardware machte 2025 38,95 % des Umsatzes aus, hauptsächlich getrieben durch Cockpit-Anzeigeeinheiten, Antennen und Trägheitssensoren. Software stellt die schneller wachsende Grenze dar und steigt mit einer CAGR von 7,15 % auf der Grundlage von Cloud-nativer Flugplanung, Dashboards für vorausschauende Wartung und KI-Kopiloten. Die Flugnavigationssystembranche betrachtet Over-the-Air-Updates zunehmend als Schlüssel zur Lebenszyklusökonomie; Garmins SmartCharts und FlightPath3Ds „Luci” sind Beispiele für Benutzeroberflächeninnovationen, die Abonnementumsätze generieren.

Edge-Cloud-Synchronisierung ermöglicht es Besatzungen, während des Fluges Echtzeit-Wetterschichten und optimierte Routenführung zu empfangen, während Bodentechniker Gesundheitsmetriken überwachen, die von jeder austauschbaren Einheit gestreamt werden. Diese Architektur reduziert ungeplante Wartung und unterstützt eine schnellere Zertifizierung kleinerer Funktionsfreigaben, was die Aftermarket-Bindungen der Lieferanten stärkt.

Geografische Analyse

Nordamerika behielt seine Führungsposition mit einem Anteil von 35,20 % im Jahr 2025, gestützt durch stetige NextGen-Finanzierung, starke Geschäftsflugzeugproduktion und die proaktive Regelgebung der FAA für Luftfahrzeuge mit Auftriebsantrieb. Ergänzungen von Streckennavigationsrouten wie Q-143 und T-467 zeigen, dass Effizienzverbesserungen auf Strecken auch bei steigenden Passagierzahlen fortgesetzt werden. Die breite Einführung von Over-the-Air-Softwareupdates in der Region positioniert sie als Testfeld für Cloud-basierte Navigationsanalysen, die direkt in Dispositionszentrumsalgorithmen einfließen.

Die Region Asien-Pazifik ist die am schnellsten wachsende Arena mit einer CAGR von 7,95 % von 2021 bis 2031. China und Indien dominieren die Auftragsbücher für Schmalrumpfflugzeuge, während Regionalregierungen Kapital für satellitengestützte Ergänzung und Rahmenbedingungen für das Management des unbemannten Luftverkehrs bereitstellen. Die neue MRO-Einrichtung von Thales in der Region Delhi-NCR und ihr UTM-Fahrplanabkommen mit thailändischen Behörden veranschaulichen die Neuausrichtung eines Lieferanten auf lokale Ingenieurszentren, die die Zeit bis zur Zertifizierung für einheimische Betreiber verkürzen können. Diese Schritte beschleunigen die Einführung hybrider GNSS-SBAS-Empfänger in neuen Schmalrumpfflotten.

Europa verzeichnet solide Zuwächse, da SESAR-gesteuerte leistungsbasierte Navigationsverfahren zunehmen und die Europäische Agentur für Flugsicherheit umfassende VTOL-Vorschriften abschließt, die Navigationsleistungsgrundlagen für urbane Luftmobilität festlegen. Die Verlängerung der EGNOS-Dienstlebensdauer bis 2028 sichert den Betrieb bei geringer Sicht für mehr als 400 Flughäfen und hält damit die Nachfrage nach SBAS-fähigen Flugmanagementsystemen und Präzisionsanflugdisplays aufrecht. Nachhaltigkeitsprioritäten treiben Fluggesellschaften dazu an, Trajektorienprognosewerkzeuge einzuführen, die kontinuierliche Sinkflugankünfte ermöglichen und damit die Rolle prädiktiver Analysen in Cockpit-Servern stärken.

Wettbewerbslandschaft

Der Markt für Flugnavigationssysteme ist mäßig konsolidiert. Luft- und Raumfahrtkonzerne nutzen tiefgreifende Zertifizierungsexpertise und langjährige Kundenbeziehungen, um ihre installierten Basen zu schützen, während sie selektiv nicht zum Kerngeschäft gehörende Vermögenswerte veräußern. Der Verkauf von Jeppesen und ForeFlight durch Boeing für 10,55 Milliarden USD an Thoma Bravo hat den Flugzeughersteller auf Hardware neu ausgerichtet und eine reine digitale Luftfahrtplattform für schnelles Abonnementwachstum geschaffen. Konkurrierende Bieter wie Honeywell, GE und RTX Corporation unterstrichen die strategische Bedeutung von Flugplanungsdatenbanken in Cockpits der nächsten Generation.

Neue Marktteilnehmer differenzieren sich durch Quantensensorik, optische Gyroskope und KI-Kopiloten. Der Kauf von Inertial Labs durch VIAVI Solutions für 50 Millionen USD erweitert sein Trägheitssensorangebot für bemannte und unbemannte Plattformen und spiegelt den Trend zu vertikal integrierten Bewegungssensorportfolios wider. Gleichzeitig wetteifern Thales Group, Garmin und Honeywell darum, Mehrfrequenzantennen und offene Cockpit-Architekturen an eVTOL-Entwickler zu liefern, in Erwartung der Zertifizierung für urbane Mobilität innerhalb des Jahrzehnts.

Wettbewerbsintensität zeigt sich auch in kollaborativen weltraumgestützten Überwachungsvorhaben. Thales, Spire Global und ESSP bauen einen 100-Satelliten-ADS-B-Dienst auf, der bis 2027 eine globale Verkehrsabdeckung verspricht. Der Zugang zu solchen Datenfeeds verbessert Kollisionsvermeidungsalgorithmen und schafft Premium-Analyseservices für Fluggesellschaften. Lieferanten, die Hardware, Datenabonnements und Dashboards für vorausschauende Wartung kombinieren, können einen größeren Lebenszeitwert über Flotten erfassen, die nun durchschnittlich über 20 Jahre im Einsatz sind.

Marktführer im Bereich Flugnavigationssysteme

Honeywell International Inc.

RTX Corporation

Thales Group

Garmin Ltd.

Northrop Grumman Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Garmin stellte das integrierte Cockpit G5000 PRIME vor und verbesserte damit das Situationsbewusstsein mit synthetischer Sicht und prädiktiver Rollführung.

- Mai 2025: Garmin führte SmartCharts ein und bietet damit interaktive Kartierung mit Echtzeit-Datenüberlagerungen zur Reduzierung der Pilotenarbeitsbelastung.

- August 2024: Thales wurde alleiniger Lieferant von Navigations- und Kommunikationsantennen für das eVTOL-Jet-Programm von Lilium.

- Juni 2024: Thales, Spire Global und ESSP begannen mit dem Aufbau eines Satellitenüberwachungsdienstes, der 100 Satelliten nutzen würde, um globale ADS-B-Nachrichten zu sammeln.

Berichtsumfang des globalen Marktes für Flugnavigationssysteme

Flugnavigationssysteme bestimmen den genauen Standort eines Luftfahrzeugs und helfen Piloten, vorgegebene Routen einzuhalten. Unsere Marktstudie befasst sich mit den verschiedenen Flugnavigationssystemen, die in der Militär-, Handels- und allgemeinen Luftfahrt eingesetzt werden. Sie umfasst alle Avionikkomponenten und -systeme, die für Navigation und Kommunikation entscheidend sind und sicherstellen, dass Luftfahrzeuge ihre Positionen effektiv an Bodenstationen und andere Luftfahrzeuge übermitteln können.

Der Markt für Flugnavigationssysteme ist nach Kommunikationstyp, Anwendung, Fluginstrument, Systemen und Geografie segmentiert. Nach Kommunikationstyp ist der Markt in Funk und Satellit segmentiert. Nach Anwendung ist der Markt in zivile und kommerzielle Luftfahrt sowie Militärluftfahrt segmentiert. Nach Fluginstrument ist der Markt in Autopilot, Höhenmesser, Gyroskop, Sensoren und Magnetkompass segmentiert. Nach Systemen ist der Markt in Radare, Instrumentenlandesysteme, Trägheitsnavigationssysteme, Kollisionsvermeidungssysteme, VOR/DME und globale Satellitennavigationssysteme (GNSS) segmentiert. Der Bericht umfasst auch die Marktgrößen und -prognosen für den Markt für Flugnavigationssysteme in den wichtigsten Ländern verschiedener Regionen. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Funk |

| Satellit |

| Hybrid (GNSS+SBAS) |

| Zivile und kommerzielle Luftfahrt |

| Geschäfts- und allgemeine Luftfahrt |

| Militärluftfahrt |

| UAV/eVTOL |

| Autopilot |

| Höhenmesser |

| Gyroskop |

| Lage- und Kursreferenzsystem (AHRS) |

| Sensoren (IMU, Luftdaten usw.) |

| Magnetkompass |

| Radare |

| Instrumentenlandesysteme (ILS) |

| Trägheitsnavigationssysteme (INS) |

| Kollisionsvermeidungssysteme (CAS) |

| GNSS/VOR-DME |

| Sonstige Systeme |

| Hardware |

| Software |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Kommunikationstechnologie | Funk | ||

| Satellit | |||

| Hybrid (GNSS+SBAS) | |||

| Nach Plattform | Zivile und kommerzielle Luftfahrt | ||

| Geschäfts- und allgemeine Luftfahrt | |||

| Militärluftfahrt | |||

| UAV/eVTOL | |||

| Nach Fluginstrument | Autopilot | ||

| Höhenmesser | |||

| Gyroskop | |||

| Lage- und Kursreferenzsystem (AHRS) | |||

| Sensoren (IMU, Luftdaten usw.) | |||

| Magnetkompass | |||

| Nach Systemtyp | Radare | ||

| Instrumentenlandesysteme (ILS) | |||

| Trägheitsnavigationssysteme (INS) | |||

| Kollisionsvermeidungssysteme (CAS) | |||

| GNSS/VOR-DME | |||

| Sonstige Systeme | |||

| Nach Komponente | Hardware | ||

| Software | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Flugnavigationssysteme?

Der Markt wird im Jahr 2026 auf 24,48 Milliarden USD geschätzt.

Wie schnell soll der Markt für Flugnavigationssysteme wachsen?

Es wird prognostiziert, dass er im Zeitraum 2026–2031 mit einer CAGR von 6,55 % wächst und bis 2031 einen Wert von 33,6 Milliarden USD erreicht.

Welche Kommunikationstechnologie hat den größten Marktanteil?

Funkkommunikation führt mit einem Anteil von 39,10 %, obwohl hybride GNSS-SBAS-Lösungen schneller wachsen.

Warum ist der Asien-Pazifik-Raum die am schnellsten wachsende Region?

Die Flottenexpansion in China und Indien sowie umfangreiche Investitionen in die Modernisierung des Luftverkehrs treiben die CAGR von 7,95 % der Region an.

Wie werden 5G-Netze die Flugnavigation beeinflussen?

C-Band-5G-Bereitstellungen können Radarhöhenmesser stören und zwingen Fluggesellschaften zur Geräteaufrüstung sowie Regulierungsbehörden zur Ausgabe von Betriebsbeschränkungen.

Welcher technologische Trend ist für künftige Navigationssysteme am disruptivsten?

Quantenverstärkte Gyroskope und KI-gestützte Sensorfusion versprechen GPS-unabhängige Genauigkeit und ausfallsichere Cockpit-Architekturen.

Seite zuletzt aktualisiert am: