Marktgröße und Marktanteil der Automobilen Inertialsysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.43 Milliarden US-Dollar |

| Marktgröße (2031) | 5.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.31% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Automobile Inertialsysteme von Mordor Intelligence

Die Marktgröße für Automobile Inertialsysteme wird voraussichtlich von USD 3,11 Milliarden im Jahr 2025 auf USD 3,43 Milliarden im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,31 % über den Zeitraum 2026–2031 USD 5,61 Milliarden erreichen. Obligatorische Gesetze zur elektronischen Stabilitätskontrolle (ESC) auf allen wichtigen Kontinenten, die Verbreitung von Fahrerassistenzfunktionen der Stufe 2+ sowie die Wafergrößenmigration in der MEMS-Fertigung erhöhen gemeinsam die jährlichen Stückzahlen und senken die Kostenkurven. Automobilhersteller ersetzen einachsige Sensoren durch sechsachsige Inertialmesseinheiten (IMUs), um Platinendesigns zu vereinfachen und Kalibrierungsbudgets zu senken, während der Übergang der Halbleiterhersteller von 8-Zoll- auf 12-Zoll-Silizium den Durchsatz steigert und die Bias-Variation auf Die-Ebene halbiert. Der asiatisch-pazifische Raum trägt den größten Umsatzanteil bei, unterstützt durch Chinas GB 21670 und Indiens Bharat New Vehicle Safety Assessment Program, während Afrika das schnellste Wachstumstempo aufgrund der Anreize des südafrikanischen Automotive Production and Development Programme verzeichnet. Das Wettbewerbsrisiko konzentriert sich auf zwei Foundry-Partner, Taiwan Semiconductor Manufacturing Company und GlobalFoundries, was die Anfälligkeit für einen Single-Point-of-Failure in MEMS-Lieferketten erhöht.

Wichtigste Erkenntnisse des Berichts

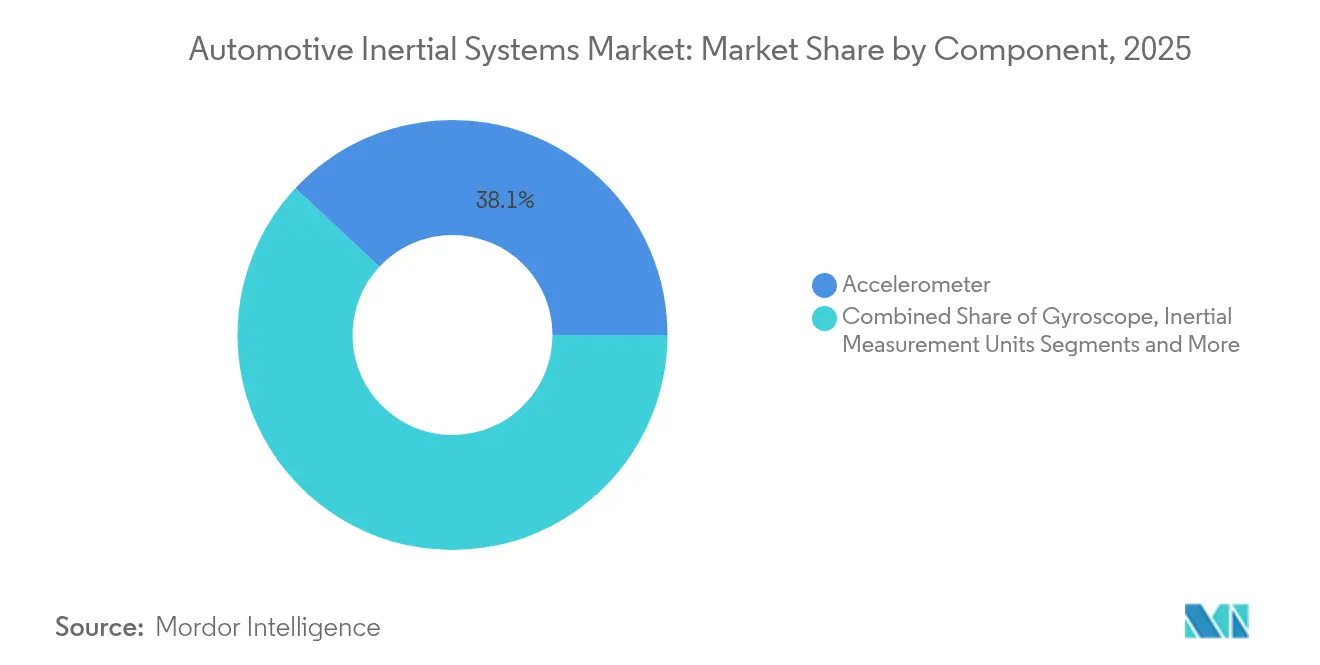

- Nach Komponente führten Beschleunigungssensoren im Jahr 2025 mit einem Marktanteil von 38,05 % am Markt für Automobile Inertialsysteme, während Inertialmesseinheiten bis 2031 die schnellste CAGR von 12,34 % erzielen sollen.

- Nach Fahrzeugtyp hielten Personenkraftwagen im Jahr 2025 einen Marktanteil von 54,60 % am Markt für Automobile Inertialsysteme, während Geländefahrzeuge bis 2031 voraussichtlich mit einer CAGR von 11,10 % expandieren werden.

- Nach Technologie entfielen MEMS-Geräte im Jahr 2025 auf einen Marktanteil von 64,25 % am Markt für Automobile Inertialsysteme und sind auf dem Weg zu einer CAGR von 11,63 % im Prognosezeitraum.

- Nach Anwendung erfasste die Elektronische Stabilitätskontrolle im Jahr 2025 einen Marktanteil von 40,55 % am Markt für Automobile Inertialsysteme, doch Erweiterte Fahrerassistenzsysteme sollen bis 2031 mit einer CAGR von 11,05 % expandieren.

- Nach Vertriebskanal dominierten OEM-erstausgerüstete Systeme im Jahr 2025 mit einem Marktanteil von 78,90 % am Markt für Automobile Inertialsysteme, doch der Nachrüstmarkt ist dank versicherungsgetriebener Nachrüstungen auf eine CAGR von 11,92 % ausgerichtet.

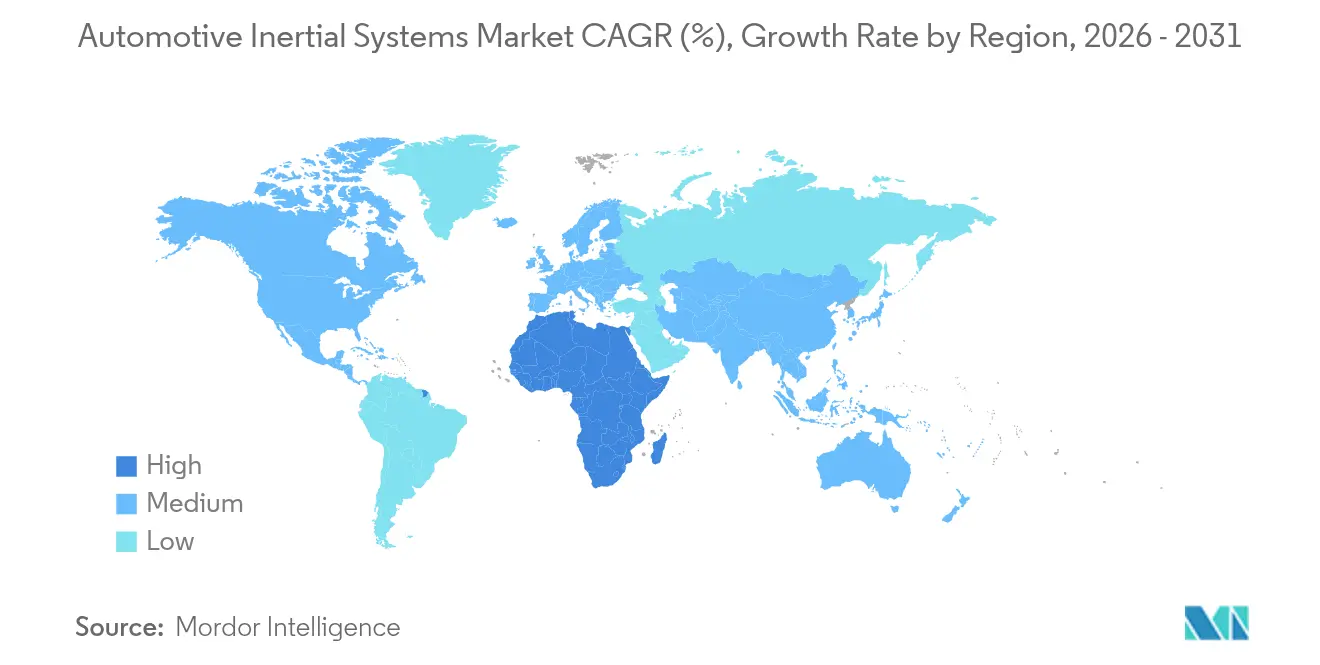

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 einen Marktanteil von 43,20 % am Markt für Automobile Inertialsysteme, während Afrika bis 2031 voraussichtlich eine CAGR von 10,72 % verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Automobile Inertialsysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Fortschritte in der MEMS-Fertigungsprozessen | +2.3% | Global (Foundry-Zentren in Taiwan und Japan) | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung von Inertialmesseinheiten in ADAS | +2.8% | Nordamerika, Europa, China | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Fahrzeugautonomiestufen bei Personenkraftwagen | +1.9% | Nordamerika, Europa, ausgewählte asiatisch-pazifische Märkte | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Präzisionslandmaschinen | +1.2% | Nordamerika, Europa, Brasilien, Australien | Mittelfristig (2–4 Jahre) |

| Strenge Sicherheitsvorschriften für ESC | +2.1% | Global mit schneller Verbreitung in Indien, dem Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Aufkommen kostengünstiger Festkörper-IMUs für Zweiräder | +0.8% | Asiatisch-pazifischer Raum, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte in der MEMS-Fertigungsprozessen

Die Verpackung auf Wafer-Ebene in Kombination mit Durchkontaktierungen durch Silizium reduziert den Platzbedarf von MEMS-Gyroskopen um 40 % gegenüber Geräten des Jahres 2024, sodass Tier-1-Zulieferer redundante IMUs in kompakte ADAS-Domänensteuergeräte einbauen können, ohne mehrlagige Platinen neu zu gestalten.[1]STMicroelectronics Pressestelle, "LSM6DSV32X Sechsachsige IMU-Markteinführung," STMicroelectronics, st.com Der Übergang auf 12-Zoll-Silizium in taiwanesischen Fertigungsstätten senkt die Stückkosten um 28 %, während sich die Wafer-Starts verdoppeln – ein wesentlicher Wegbereiter für das Ziel einer Stückliste unter USD 10, das viele Automobilhersteller für Einstiegssegmentfahrzeuge vorgeben. Boschs ThELMA-Co-Integration von MEMS und CMOS eliminiert Bonddraht-Parasitäten und erhöht die Bandbreite um das Zehnfache auf 10 kHz, was Anwendungsfälle für aktive Fahrwerke erschließt, die bisher sperrige diskrete Elektronik erforderten. Die Ausbeute bleibt jedoch von der Defektdichte bei der Tiefenätzung abhängig; überschreiten Fehler 0,1 cm⁻², wird die Automobilqualifikation unwirtschaftlich. Weitere Kapitalinvestitionen in die Vakuumverpackung auf Wafer-Ebene sollen den Hohlraumdruck auf unter 1 Pa senken und damit den Gütefaktor und die Bias-Stabilität über hochbeschleunigte Crash-Profile stabilisieren.

Steigende Einführung von Inertialmesseinheiten in ADAS

Fahrerassistenzfunktionen wie automatisches Notbremsen und Spurhalteunterstützung verknüpfen nun sechsachsige IMU-Daten mit Bildgebungs- und Radarsignalen bei 400 Hz für präzise Eigenbewegungsschätzungen. Euro NCAPs Protokoll 2025 vergibt nur dann volle Punkte, wenn die Querbeschleunigungen bei Notmanövern unter 0,3 g bleiben – ein Schwellenwert, der allein mit geschlossener IMU-Rückkopplungsregelung erreichbar ist. Die Integration diskreter Beschleunigungssensoren und Gyroskope in einheitliche IMUs reduziert die Stückliste um USD 8–12 und eliminiert zwei separate Kalibrierungsstufen, was die Einführung auch in kostenempfindlichen Kompaktwagen beschleunigt. Chinas GB/T 38186 Datenprotokollierungsvorschrift schreibt Fahrzeugen der Stufe 2+ vor, IMU-Signale mit mindestens 100 Hz aufzuzeichnen, was effektiv eine Basisleistungsstufe etabliert, die Lösungsanbietern zugute kommt, die vollständig charakterisierte Module liefern.

Zunehmende Fahrzeugautonomiestufen bei Personenkraftwagen

Die Einführung von Stufe 3 durch Mercedes-Benz und BMW im Jahr 2024 hängt von redundanten IMU-Arrays ab, die die ISO 26262 ASIL-D-Anforderungen für fehlertoleranten Betrieb erfüllen. Taktische Geräte, wie Honeywells HG4930, bieten eine Bias-Stabilität von 0,5 °/h und halten Koppelnavigationsfehler nach 10 Minuten GNSS-Ausfall unter 50 m – ein kritischer Schwellenwert in dicht bebauten Stadtschluchten. SAEs J3216-Leistungsklassen legen eine maximale Bias von 1 °/h für Stufe 3 fest, was Beschaffungsspezifikationen leitet und Halbleiterhersteller dazu veranlasst, Preisziele unter USD 100 auf diesem Leistungsniveau anzustreben. Waymos sechste Generation der Robotaxi-Plattform zeigt, wie die Kopplung hochstabiler IMUs mit Lidar-Punktwolken den Lokalisierungsdrift auf unter 10 cm pro Kilometer senkt. Der Kostendruck bleibt bestehen, da bestehende taktische Komponenten USD 500 übersteigen, was F&E in Siliziumkarbid-Resonatoren und Vakuumverkapselung auf Wafer-Ebene antreibt, um die Preis-Leistungs-Lücke zu schließen.

Strenge Sicherheitsvorschriften für die Elektronische Stabilitätskontrolle

Indien, die Türkei und die Wirtschaftskommission der Vereinten Nationen für Europa haben 2024 neue ESC-Richtlinien erlassen, die schwere Lkw, Busse und sogar Hochgeschwindigkeitstraktoren abdecken. Die NHTSA erweiterte den Federal Motor Vehicle Safety Standard 136 auf Klasse-8-Lkw und verpflichtete Flotten zur Nachrüstung IMU-ausgestatteter ESC-Systeme bis zum Modelljahr 2025. Die Einstiegskosten sind auf unter USD 150 für eine integrierte Modulatoren- und Sechsachsen-Sensor-Baugruppe gesunken, sodass OEMs ESC als Serienausstattung anstatt als optionalen Inhalt anbieten können. Die regulatorische Welle kommt insbesondere Lieferanten zugute, die vorkalibrierte Module anbieten, da Flottenumrüstungen häufig außerhalb von Werksumgebungen stattfinden.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kalibrierungskosten für sicherheitskritische Anwendungen | −1.4% | Global, stärkere Belastung für Kleinserienhersteller | Kurzfristig (≤ 2 Jahre) |

| Sensorsignaldrift, die die langfristige Navigationsgenauigkeit einschränkt | −1.1% | Global, besonders ausgeprägt in GNSS-abgeschirmten Stadtkorridoren | Mittelfristig (2–4 Jahre) |

| Lieferkettenkonzentration in wenigen MEMS-Fertigungsstätten | −0.7% | Globale Exposition gegenüber geopolitischen Risiken in Taiwan und Japan | Langfristig (≥ 4 Jahre) |

| Preisdruck durch Massenware-Beschleunigungssensoren | -0.3% | Global, starke OEM-Verhandlungsmacht, langfristige Bezugsverträge | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kalibrierungskosten für sicherheitskritische Anwendungen

Automobilgerechte IMUs für ASIL-D-Funktionen müssen 18–24 Stunden multiaxiales Temperaturwechseln von −40 °C bis +125 °C mit einer Kammergenauigkeit von 0,1 °C durchlaufen, was am Werkstor USD 12–18 pro Einheit hinzufügt.[2]Analog Devices Ingenieursteam, "IMU-Kalibrierung für Automobilanwendungen," Analog Devices, analog.com Die ISO 26262-Rückverfolgbarkeit erfordert die jährliche Neuzertifizierung von Kalibrierungseinrichtungen, die über USD 30.000 kosten können – ein nicht unerheblicher Aufwand für kleine Tier-2-Zulieferer. Polynomische Temperaturbias-Korrekturen, die im nichtflüchtigen Speicher abgelegt sind, erhöhen die Firmware-Komplexität und die Validierungszyklen um sechs bis neun Monate. Die maschinenlernbasierte Kalibrierung, die einen Durchsatz von zwei Stunden verspricht, wartet noch auf die Automobilqualifikation, was eine kurzfristige Entlastung verzögert.

Sensorsignaldrift, die die langfristige Navigationsgenauigkeit einschränkt

Die Bias-Instabilität von MEMS-Gyroskopen von 5–20 °/h verursacht Koppelnavigationsfehler, die quadratisch mit der Zeit ansteigen und nach einem 15-minütigen GNSS-Ausfall in Parkhäusern 200–500 m erreichen. Die Kalman-Filterung mit Nullgeschwindigkeitsaktualisierungen halbiert diesen Fehler, erfordert jedoch, dass das Fahrzeug für mehrere Sekunden anhält – eine unpraktische Einschränkung in Autobahntunneln. Continental stellte fest, dass selbst taktische Geräte mit 0,5 °/h nach 20 Minuten um 150 m abdriften, was OEMs dazu zwingt, Lidar- oder Kamera-Redundanz zu verdoppeln. Temperaturgradientenspitzen von 50–100 °/h beim Kaltstart verschlechtern die Einparkhilfe-Präzision genau dann, wenn Fahrer einwandfreie Automatisierung am meisten erwarten. Doppel-IMU-Architekturen mildern das Problem, verdoppeln jedoch die Sensorkosten, während die Radgeschwindigkeitsfusion eine Empfindlichkeit gegenüber Reifendruck und Oberflächenreibung einführt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Integrierte IMUs konsolidieren den Platinenbedarf

Beschleunigungssensoren hielten im Jahr 2025 einen Marktanteil von 38,05 % am Markt für Automobile Inertialsysteme und bilden die Grundlage für Airbaggeber, Überschlagserkennung und kostenempfindliche ESC-Systeme. Im Gegensatz dazu werden integrierte IMUs eine CAGR von 12,34 % verzeichnen, da Automobilhersteller Beschleunigungssensor- und Gyroskopkanäle in sechsachsigen monolithischen Gehäusen zusammenführen, um den Platzbedarf auf Leiterplatten zu reduzieren. Boschs BHI360 koppelt einen MEMS-Stapel mit einem Arm Cortex-M0-Prozessor, der Sensorfusionsalgorithmen lokal ausführt und dabei 30 % der Last des elektronischen Steuergeräts auslagert.

Eigenständige Gyroskope dienen nun Nischenanwendungen bei Giermomentenregelschleifen in Steer-by-Wire-Anwendungen, während hochwertige Trägheitsnavigationssysteme, die über USD 1.000 kosten, auf hochwertige Autonomiepiloten beschränkt bleiben. Die Migration von diskreten Beschleunigungssensoren zu IMUs spiegelt breitere Halbleitertrends hin zur Co-Verpackung wider, die zwei ADC-Kanäle, einen Spannungsregler und mehrere passive Komponenten pro Platine eliminieren kann, was zu einer Senkung der Systemkosten um 15–20 % führt. Integrierte IMUs verzeichnen daher zunehmend Designgewinne trotz der numerischen Überlegenheit von Beschleunigungssensoren innerhalb des Marktes für Automobile Inertialsysteme.

Nach Fahrzeugtyp: Geländefahrzeuge beschleunigen die Sensoreinführung

Personenkraftwagen machten im Jahr 2025 einen bedeutenden Anteil von 54,60 % des Gesamtumsatzes aus. Allerdings sind es präzisionsgeführte Erdbewegungs- und Landmaschinen, die das schnellste Wachstum verzeichnen. Geländefahrzeuge sollen mit einer beeindruckenden CAGR von 11,10 % expandieren. Caterpillars innovatives Grade-Control-System, das duale IMUs und GNSS-Empfänger nutzt, gewährleistet eine Schaufelgenauigkeit von 1 cm und verkürzt Arbeitszyklen effektiv um 25 %.

Unterdessen nutzt John Deeres Machine-Sync-Technologie IMU-Daten zu Nickwinkel und Rollbewegung, sodass Korntransportwagen während des Transfers innerhalb von 5 cm an Mähdreschern bleiben können. Diese Präzision hilft, Ernteverluste um 3–5 % zu reduzieren. Komatsu hingegen integriert IMUs in Schaufelsteuerungskreise und erreicht dabei eine Grabengenauigkeit von 2 cm, wodurch die Ermüdung des Bedienpersonals um bemerkenswerte 40 % gesenkt wird. Solche fortgeschrittenen Anwendungen erfordern hohe Aktualisierungsraten und robuste Designs, was zu einer schnelleren Einführung von Sensoren führt, die ihre bereits etablierte Verwendung im Personenkraftwagenbereich überholt.

Nach Technologie: MEMS behauptet Dominanz durch Kosten und Integration

MEMS-Geräte machten im Jahr 2025 einen führenden Anteil von 64,25 % am Umsatz des Marktes für Automobile Inertialsysteme aus. Mit Stückpreisen unter USD 10 und kompakten Bauformen unter 5 mm³ sollen MEMS-Geräte mit einer beeindruckenden CAGR von 11,63 % expandieren. Inzwischen treiben Siliziumkarbid-Resonatoren im LSM6DSV32X die Rauschleistungsdichte auf 0,004 °/s/√Hz und schließen damit die Leistungslücke zu teureren Faseroptischen Gyroskopen.

Während Faseroptische und Ringlaserkreisel in autonomen Shuttles und Verteidigungsanwendungen für ihre beeindruckenden Bias-Stabilitäten von unter 0,01 °/h bevorzugt werden, machen ihr hoher Preis von über USD 5.000 und ein Stromverbrauch von über 10 W sie zu einem Luxusgut. Fortschritte wie die Vakuumverpackung auf Wafer-Ebene und die Atomlagenabscheidung piezoelektrischer Schichten stärken jedoch die Dominanz von MEMS. Diese Innovationen ebnen den Weg für passive Energiegewinnung und können den Bedarf an dedizierten Stromschienen eliminieren. Infolgedessen ist die MEMS-Technologie als Goldstandard im Markt für Automobile Inertialsysteme fest etabliert.

Nach Anwendung: ADAS überflügelt ESC als Wachstumskatalysator

Die Elektronische Stabilitätskontrolle machte im Jahr 2025 40,55 % des Gesamtumsatzes aus. Allerdings sind Erweiterte Fahrerassistenzsysteme (ADAS) auf dem Weg, mit einer beeindruckenden CAGR von 11,05 % zu wachsen, und werden voraussichtlich den ESC-Umsatz bis 2028 übertreffen. Als Beispiel für technologische Fortschritte verfügt Continentals MK C2 Brake-by-Wire über eine sechsachsige IMU, die in seinen Hydraulikblock integriert ist und beim automatischen Notbremsen eine schnelle Bremszeit von 100 ms erreicht.

Navigations- und Koppelnavigationsmodule spielen eine entscheidende Rolle bei der Aufrechterhaltung der Lokalisierung innerhalb eines Radius von 50 m, selbst nach einem 10-minütigen GNSS-Ausfall – eine Funktion, die für automatisierte Parkhäuser unerlässlich ist. Darüber hinaus ermöglichen breitbandige Inertialmesseinheiten (IMUs), die mit 400 Hz arbeiten, adaptive Dämpfung und reduzieren damit die Wankbewegung des Fahrzeugaufbaus bei plötzlichen Spurwechseln effektiv um 30 %. Im Energiemanagement nutzen Boschs eBooster-Vordreh-Elektrolader Nickwinkelprognosen, um beim Bergauffahren Ansprechverzögerungen zu eliminieren.

Nach Vertriebskanal: Versicherungsanreize treiben Nachrüstungen auf dem Nachrüstmarkt an

OEM-erstausgerüstete Systeme dominierten den Markt mit einem beträchtlichen Anteil von 78,90 % im Jahr 2025. Diese Dominanz unterstreicht die Bedeutung der werkseitigen Kalibrierung und der damit verbundenen Garantieverpflichtungen. Unterdessen ist der Nachrüstmarkt auf ein robustes Wachstum von voraussichtlich 11,92 % CAGR ausgerichtet. Dieser Anstieg ist größtenteils auf Flottenversicherer in Nordamerika und Europa zurückzuführen, die die Prämien für Lkw, die mit nachgerüsteten ESC-Modulen ausgestattet sind, um 10–15 % senken.

Bosch hat ein wegweisendes Drop-in-Nachrüstset für Bestands-Lkw eingeführt. Dieses Set, das in nur acht Stunden in einer Werkstatt installiert werden kann, ist vorkalibriert und vereinfacht den Prozess für kleinere Depots. Als weiteren Anreiz für den Wechsel bietet die Allgemeine Sicherheitsverordnung 2 der Europäischen Union Gutschriften von bis zu EUR 500 (USD 565) pro Fahrzeug und entlastet damit die anfänglichen finanziellen Belastungen. Herausforderungen bleiben jedoch bestehen. Installateure sehen sich mit Kalibrierungsproblemen konfrontiert, die Scan-Tools im Wert von USD 5.000 bis USD 10.000 zur Anpassung von Montagewinkelsoffsets erfordern. Die Investition zahlt sich jedoch aus, da die Einsparungen bei der Versicherung innerhalb von drei Jahren zu einer vollständigen Amortisation führen.

Geografische Analyse

Der asiatisch-pazifische Raum dominierte mit 43,20 % des Umsatzes im Jahr 2025, da China 30 Millionen Leichtfahrzeuge baute und Indien zum drittgrößten Markt der Welt mit 5 Millionen Einheiten aufstieg. Chinas ESC-Testspezifikation schreibt eine Giermomentenabweichung von maximal 5 % bei Sinus-mit-Halte-Manövern vor und bevorzugt sechsachsige IMUs mit 400-Hz-Aktualisierungsraten. Japan subventioniert 30 % der ADAS-Nachrüstkosten für Nutzfahrzeugflotten und fördert damit die Nachfrage nach Nachrüstmarkt-Modulen, während Südkoreas Sejong-Prüfgelände doppelredundante Sensoren für Stufe-4-Piloten vorschreibt.

Afrika ist die am schnellsten wachsende Region mit einer CAGR von 10,72 %, angetrieben durch Südafrikas Automotive Production and Development Programme und Ägyptens Senkung der Zölle auf Sensorimporte von 40 % auf 10 %. Südafrika produzierte im Jahr 2024 631.000 Fahrzeuge, und OEMs haben begonnen, Einstiegsversionen mit ESC auszustatten, um den harmonisierten Vorschriften der Südafrikanischen Entwicklungsgemeinschaft zu entsprechen. Ägypten zog USD 200 Millionen an Investitionen in Sensormodule an, die sich rund um die Industriezone am 10. Ramadan konzentrieren und Kairo als regionalen Versorgungsknotenpunkt positionieren. Nordamerika und Europa konzentrieren sich auf ADAS-Upgrades in ansonsten gesättigten ESC-Umgebungen. NHTSAs ausstehende Vorschrift für automatisches Notbremsen bei schweren Lkw wird eine IMU-basierte Überschlagserkennung bei 400.000 US-amerikanischen Klasse-7-8-Einheiten jährlich vorschreiben. Die Europäische Union produzierte im Jahr 2024 13,2 Millionen Fahrzeuge und knüpft die Euro-NCAP-Sternebewertungen 2025 an Querführungsmetriken, die ein Echtzeit-Trägheitsfeedback erfordern. Märkte im Nahen Osten, die im Jahr 2024 1,8 Millionen Fahrzeuge importierten, orientieren sich an den Standards des Golfkooperationsrates, der ESC für leichte Nutzfahrzeuge vorschreibt. Südamerika hinkt bei ADAS hinterher, wird jedoch die Mercosur-Verordnung 140 für Nutzfahrzeug-ESC bis 2027 einführen, was Nachrüstungsmöglichkeiten in Brasiliens 2,1-Millionen-Einheiten-Industrie eröffnet.

Wettbewerbslandschaft

Bosch, Continental und STMicroelectronics halten einen bedeutenden Marktanteil am Markt für Automobile Inertialsysteme durch vertikale Eigentümerschaft von MEMS-Designs, ASICs und ADAS-Elektroniksteuergeräten. Boschs SMI230 erfüllt ASIL-D mit 0,007 °/s/√Hz Rauschen und bildet die Grundlage für Stufe-3-Autonomieangebote bei mehreren OEMs.[5]Bosch Pressestelle, "SMI230 IMU ASIL-D-Qualifikation," Bosch, bosch.com Continental ergänzt proprietäre Sensoren mit einem Kamera-Radar-Fusionsstapel für die einstufige ADAS-Beschaffung. STMicroelectronics erweitert seine 12-Zoll-MEMS-Kapazität in Italien, um die Jahresproduktion bis 2027 auf 200 Millionen Einheiten zu steigern und damit die Versorgungsresilienz zu sichern.

Zu den Herausforderern zählen Analog Devices, jetzt ausgestattet mit taktischen Designs von Inertial Labs mit 0,1 °/h, und Infineon, das Umwelt- und Trägheitssensorik in einem einheitlichen XENSIV-Gehäuse kombiniert, um den Platinenbedarf zu reduzieren. Aceinna und VectorNav sprechen kleinere Automobilhersteller an, indem sie quelloffene Algorithmen anbieten, die die Integrationszeit von 18 Monaten auf sechs Monate reduzieren. Die Abhängigkeit von TSMC und GlobalFoundries bleibt das primäre systemische Risiko; das Kumamoto-Erdbeben stoppte Sonys Beschleunigungssensorproduktion für sechs Wochen im Jahr 2024, was zu verzögerten Tier-1-Lieferungen von bis zu 16 Wochen führte.

Produkt-Roadmaps konzentrieren sich auf Verbesserungen der Bias-Stabilität und der Integration auf Systemebene. Analog Devices' ADIS16507 bietet eine Bias-Stabilität von 0,5 °/h durch temperaturkompensierte Resonatoren. Infineons XENSIV fügt barometrische, Feuchtigkeits- und Temperaturkanäle in einem 3 mm × 3 mm-Footprint hinzu, um die Fahrwerkssteuerungsimplementierung zu beschleunigen. Die ISO 26262-Zertifizierungskosten von USD 0,5–1 Million pro Design sichern den Vorsprung der etablierten Anbieter gegenüber Start-ups.

Marktführer für Automobile Inertialsysteme

Robert Bosch GmbH

Continental AG

Honeywell International Inc.

STMicroelectronics N.V.

Murata Manufacturing Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: iNGage, ein fabless Unternehmen, das auf hochleistungsfähige, mehrachsige inertiale MEMS-Navigationssensoren für autonome Systeme spezialisiert ist, hat in seiner ersten Finanzierungsrunde USD 7 Millionen gesichert. Diese Kapitalspritze zielt darauf ab, die kommerzielle Einführung seiner Spitzentechnologie zu beschleunigen. Zuverlässige Positionsbestimmung ist für Automobilanwendungen und Vermessungskartierung von entscheidender Bedeutung. Allerdings zeigen aktuelle kapazitive MEMS-Sensoren eine schnelle Drift, und während Faseroptische Gyroskope (FOGs) Präzision bieten, sind sie zusammen mit anderen sperrigen Inertialsystemen oft mit prohibitiven Kosten oder Unpraktikabilität verbunden.

- Juli 2025: ST erwirbt NXPs MEMS-Sparte und richtet sich auf automobile Ambitionen aus. Der MEMS-Automobilmarkt expandiert, angetrieben durch erweiterte Funktionalitäten, die Sicherheit verbessern, Elektrifizierung erleichtern, Prozesse automatisieren und die Konnektivität in Fahrzeugen verbessern.

- Juni 2025: Trimble und InvenSense, eine Tochtergesellschaft von TDK, haben sich zusammengeschlossen, um eine Spitzennavigationslösung zu entwickeln. Diese Lösung integriert Trimbles ProPoint-Go-Engine und RTX-Korrekturdienst mit TDKs SmartAutomotive-Inertialmesseinheiten (IMUs) von InvenSense. Dadurch können Kunden eine verbesserte Genauigkeit und Zuverlässigkeit bei der Positionsbestimmung und Navigation für eine Reihe von Automobil- und IoT-Anwendungen erleben.

- Juni 2025: TDK Corporation hat die InvenSense SmartAutomotive IAM-20680HV, eine hochwertige 6-Achsen-IMU, für den weltweiten Vertrieb eingeführt. Diese IMU bedient verschiedene Fahrzeuginnenraum-Anwendungen und gewährleistet Widerstandsfähigkeit unter extremen Bedingungen, hält Temperaturen bis zu +125 °C stand und garantiert Leistung bei +105 °C. Durch die Nutzung von TDKs robuster Technologie und Design hat diese Komponente einen Qualitätsmaßstab im Automobilmarkt gesetzt, insbesondere für nicht sicherheitsrelevante Anwendungen.

Umfang des globalen Berichts zum Markt für Automobile Inertialsysteme

Automobile Inertialsysteme nutzen Inertialmesseinheiten (IMUs), die Gyroskope (Rotationssensoren) und Beschleunigungssensoren (Bewegungssensoren) umfassen, um Position, Geschwindigkeit und Ausrichtung (Rollen, Nicken und Gieren) eines Fahrzeugs zu überwachen. Durch die Messung von Abweichungen von einem bekannten Ausgangspunkt spielen diese Technologien eine entscheidende Rolle beim autonomen Fahren und in Sicherheitssystemen, insbesondere in Bereichen, in denen GPS nicht verfügbar ist. Sie liefern konsistente und präzise Daten für Funktionen wie Spurhalten, Stabilitätskontrolle und genaue Lokalisierung. Diese Systeme können autonom oder in Verbindung mit GPS/GNSS betrieben werden und gewährleisten so eine verbesserte Navigationsuverlässigkeit und -genauigkeit.

Der Marktbericht für Automobile Inertialsysteme ist segmentiert nach Komponente (Beschleunigungssensor, Gyroskop, Inertialmesseinheiten, Trägheitsnavigationssysteme und sonstige Komponenten), Fahrzeugtyp (Personenkraftwagen, Leichte Nutzfahrzeuge, Schwere Nutzfahrzeuge und Geländefahrzeuge), Technologie (MEMS, Faseroptisches Gyroskop, Ringlaserkreisel und sonstige), Anwendung (Elektronische Stabilitätskontrolle, Erweiterte Fahrerassistenzsysteme, Navigation und Koppelnavigation sowie Fahrwerk- und Chassis-Steuerung), Vertriebskanal (OEM-Erstausrüstung und Nachrüstmarkt) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika und Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Beschleunigungssensor |

| Gyroskop |

| Inertialmesseinheiten (IMU) |

| Trägheitsnavigationssysteme (INS) |

| Sonstige Komponenten |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Geländefahrzeuge |

| MEMS |

| Faseroptisches Gyroskop |

| Ringlaserkreisel |

| Sonstige |

| Elektronische Stabilitätskontrolle |

| Erweiterte Fahrerassistenzsysteme |

| Navigation und Koppelnavigation |

| Fahrwerk- und Chassis-Steuerung |

| OEM-Erstausrüstung |

| Nachrüstmarkt |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Komponente | Beschleunigungssensor | ||

| Gyroskop | |||

| Inertialmesseinheiten (IMU) | |||

| Trägheitsnavigationssysteme (INS) | |||

| Sonstige Komponenten | |||

| Nach Fahrzeugtyp | Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | |||

| Schwere Nutzfahrzeuge | |||

| Geländefahrzeuge | |||

| Nach Technologie | MEMS | ||

| Faseroptisches Gyroskop | |||

| Ringlaserkreisel | |||

| Sonstige | |||

| Nach Anwendung | Elektronische Stabilitätskontrolle | ||

| Erweiterte Fahrerassistenzsysteme | |||

| Navigation und Koppelnavigation | |||

| Fahrwerk- und Chassis-Steuerung | |||

| Nach Vertriebskanal | OEM-Erstausrüstung | ||

| Nachrüstmarkt | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| ASEAN | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automobile Inertialsysteme im Jahr 2026?

Die Marktgröße für Automobile Inertialsysteme beträgt im Jahr 2026 USD 3,43 Milliarden mit einer prognostizierten CAGR von 10,31 % über den Zeitraum 2026–2031.

Welche Komponente wächst am schnellsten?

Integrierte sechsachsige Inertialmesseinheiten sollen mit einer CAGR von 12,34 % wachsen, da Automobilhersteller diskrete Sensoren konsolidieren.

Warum dominieren MEMS-Sensoren gegenüber Faseroptischen Gyroskopen?

MEMS-Geräte kosten unter USD 10, nehmen weniger als 5 mm³ ein und lassen sich problemlos in automobile ASICs integrieren, wobei sie die meisten Leistungsziele zu einem Bruchteil des Preises erfüllen.

Welche Region wächst am schnellsten?

Afrika führt das regionale Wachstum mit einer CAGR von 10,72 % aufgrund von Produktionsanreizen in Südafrika und Zollsenkungen in Ägypten an.

Was ist das Hauptrisiko in der Lieferkette?

Die Konzentration der MEMS-Wafer-Produktion auf zwei Fertigungsstätten setzt den Markt geopolitischen Risiken und Naturkatastrophenstörungen aus.

Wie profitieren Flotten von Nachrüstungen auf dem Nachrüstmarkt?

Die Installation von ESC-Nachrüstsätzen kann die Versicherungsprämien für Nutzfahrzeuge um 10–15 % senken und innerhalb von drei Jahren zur Amortisation führen.

Seite zuletzt aktualisiert am: