Marktgröße und Marktanteil für industrielle Kälteanlagen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

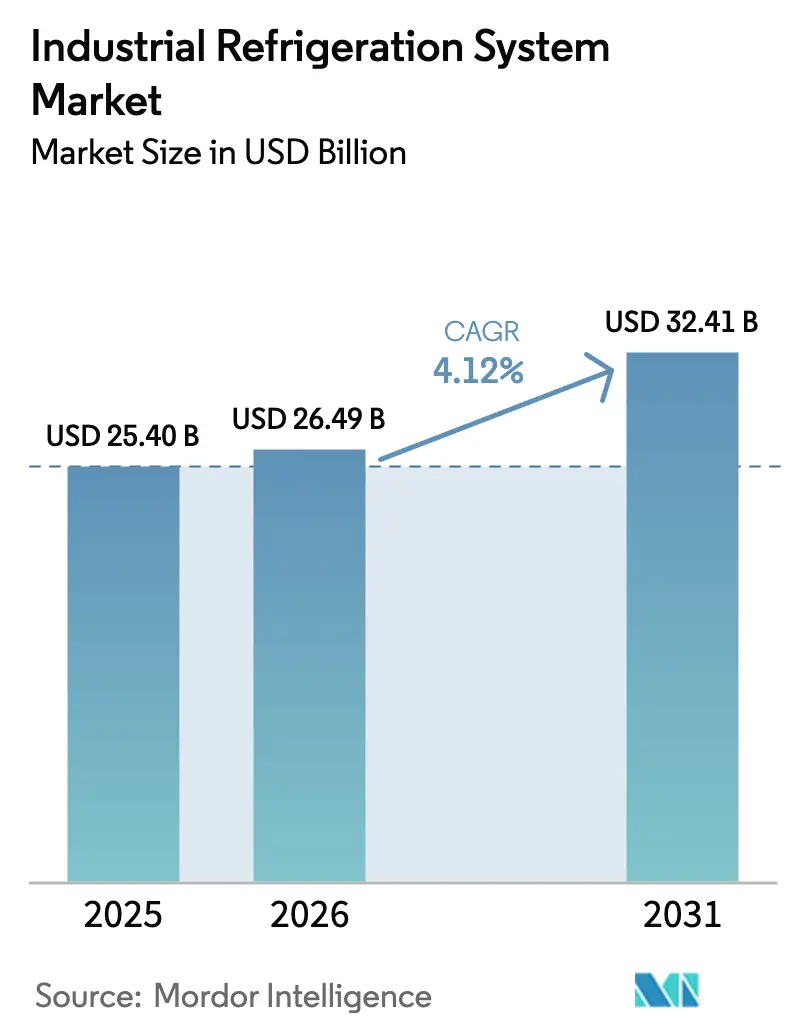

| Marktgröße (2026) | 26.49 Milliarden US-Dollar |

| Marktgröße (2031) | 32.41 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für industrielle Kälteanlagen von Mordor Intelligence

Die Marktgröße für industrielle Kälteanlagen wurde im Jahr 2025 auf 25,40 Milliarden USD geschätzt und wird voraussichtlich von 26,49 Milliarden USD im Jahr 2026 auf 32,41 Milliarden USD bis 2031 wachsen, bei einem CAGR von 4,12 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch den Ausstieg aus Kältemitteln mit hohem Treibhauspotenzial, steigende Investitionen in Ammoniak- und Kohlendioxidanlagen sowie eine entschiedene Verlagerung von Anschaffungskosten hin zu Lebenszykluskosten-Entscheidungen getragen. Endnutzer in der Kaltlagerung und Lebensmittelverarbeitung setzen nun KI-gestützte vorausschauende Wartung ein, um ungeplante Ausfallzeiten zu reduzieren und verderbliche Bestände zu schützen, während Rechenzentrumsbetreiber Wärmerückgewinnungs-Kältemaschinen einsetzen, die Abwärme monetarisieren. Lieferanten rationalisieren ihre Portfolios weiter und verlagern sich von Standard-Hardware hin zu Steuerungen und digitalen Dienstleistungen – eine Strategie, die Margen schützt, wenn Hardwarepreise mit Stahl- und Kupferkosten schwanken. Gleichzeitig treiben Komponentenengpässe, insbesondere bei Seltenerdmagneten für drehzahlvariable Antriebe, die Lieferzeiten in die Höhe und motivieren führende Anbieter zur vertikalen Integration.

Wichtigste Erkenntnisse des Berichts

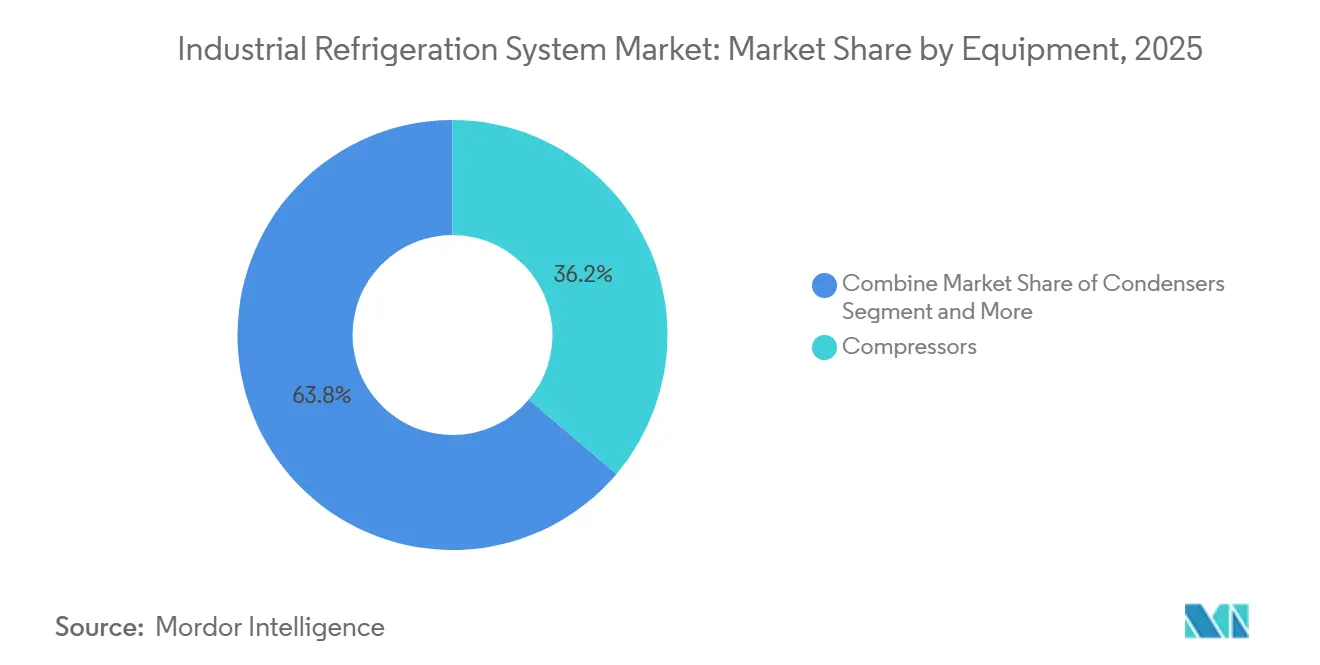

- Nach Ausrüstung entfielen auf Kompressoren im Jahr 2025 36,18 % des Marktanteils für industrielle Kälteanlagen. Steuerungen und Automatisierung werden bis 2031 mit einem CAGR von 4,93 % wachsen – das schnellste Tempo unter den Ausrüstungsgruppen.

- Nach Kältemittel entfiel auf Ammoniak im Jahr 2025 ein Marktanteil von 42,41 % für industrielle Kälteanlagen. Kohlendioxidsysteme werden bis 2031 voraussichtlich mit einem CAGR von 4,51 % wachsen.

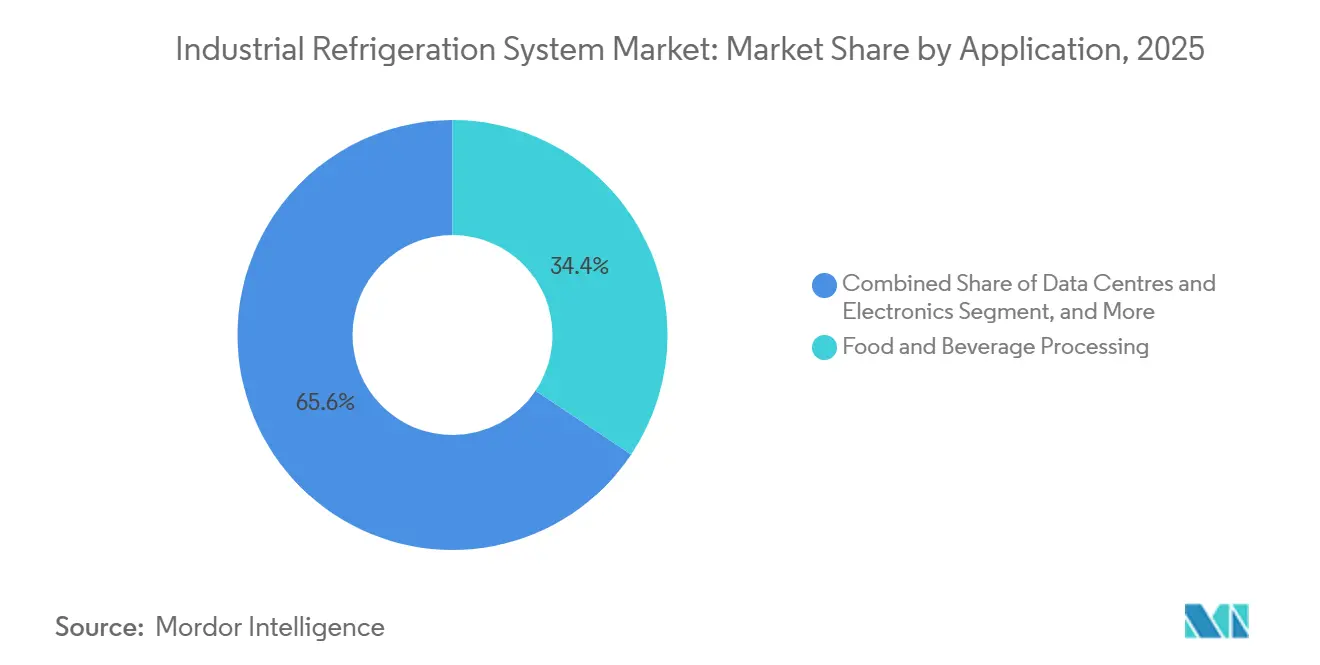

- Nach Anwendung führte die Lebensmittel- und Getränkeverarbeitung im Jahr 2025 mit einem Umsatzanteil von 34,39 %. Rechenzentren und Elektronikkühlung werden bis 2031 mit einem CAGR von 4,82 % wachsen.

- Nach Systemkapazität entfielen auf Installationen über 1 Megawatt im Jahr 2025 39,73 % des Marktes für industrielle Kälteanlagen. Systeme mit einer Kapazität von 100 bis 1.000 Kilowatt werden voraussichtlich den höchsten CAGR von 5,11 % im Zeitraum 2026–2031 verzeichnen.

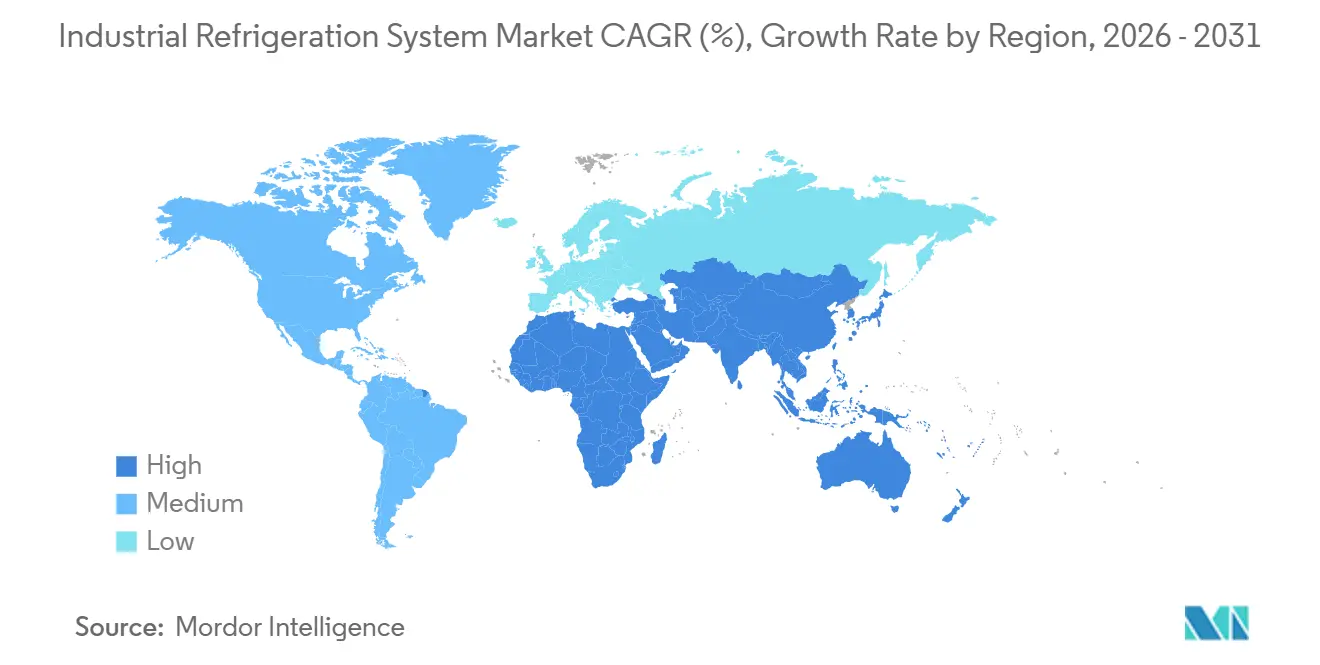

- Nach Geografie erzielte der asiatisch-pazifische Raum 41,22 % des Umsatzes im Jahr 2025. Der Nahe Osten und Afrika sind auf dem Weg zum schnellsten regionalen CAGR von 5,23 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für industrielle Kälteanlagen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg automatisierter Kühlketten-Lagerhäuser | +0.90% | Global, mit Schwerpunkt im asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verschärfung der F-Gas- und Kigali-Compliance-Fristen | +0.80% | Europa und Nordamerika, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Schnelle Einführung von NH3- und CO2-Systemen mit extrem niedrigem Kältemittelfüllgewicht | +0.70% | Europa, Nordamerika und Australien | Mittelfristig (2–4 Jahre) |

| KI-gestützte vorausschauende Wartung zur Senkung der Lebenszykluskosten | +0.60% | Global, frühe Einführung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Grüne-Wasserstoff-Anlagen mit Bedarf an großtechnischer Kühlung | +0.30% | Naher Osten, Europa und Australien | Langfristig (≥ 4 Jahre) |

| Nachfrage aus immersionsgekühlten Rechenzentren nach Wärmerückgewinnungs-Kältemaschinen | +0.50% | Nordamerika, Europa und asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg automatisierter Kühlketten-Lagerhäuser

Automatisierte Kühllager konzentrieren den Durchsatz in weniger, hochkapazitiven Hubs, die rund um die Uhr bei Minustemperaturen betrieben werden, was die Nachfrage nach Ammoniaksystemen mit einer Auslegung über 2 Megawatt antreibt. Investitionsankündigungen großer Betreiber bestätigen den Trend, wobei große Tiefkühlkost-Standorte eine engere ±0,5 °C-Regelung erfordern, die mehrstufige Verdichtung und Kaskadearchitekturen begünstigt.[1]NewCold, „Investitionsprogramm für den Ausbau automatisierter Kaltlagerung”, newcold.com Das Wachstum des asiatischen Lebensmittel-E-Commerce beschleunigt Nachrüstungen zusätzlich und veranlasst Logistikdienstleister, drehzahlvariable Schraubenkompressoren und IoT-fähige Verdampferventilatoren hinzuzufügen. Hersteller automatisierter Lager- und Entnahmekrane setzen ebenfalls strengere Wärmetoleranzen fest und stimmen die mechanische Handhabung mit der Kältetechniksteuerung ab, um Kondensation an Robotern zu verhindern. Infolgedessen verzeichnet der Markt für industrielle Kälteanlagen höhere durchschnittliche Projektwerte und längerfristige Serviceverträge, was die Umsatzströme im Aftermarket steigert.

Verschärfung der F-Gas- und Kigali-Compliance-Fristen

Regulatorische Ausstiegspläne verkürzen das tragfähige Zeitfenster für neue HFKW-Anlagen und lösen einen Anstieg bei der Umrüstung auf natürliche Kältemittel aus. Die Europäische Union schreibt nun eine 95-prozentige Reduzierung des HFKW-Einsatzes bis 2030 vor, während die Vereinigten Staaten HFKW in neuen industriellen Prozesskälteanlagen ab Januar 2025 verbieten.[2]Europäische Kommission, „Verordnung (EU) 2024/573 über fluorierte Treibhausgase”, eur-lex.europa.eu Dokumentationspflichten zur Leckageüberwachung erhöhen den Verwaltungsaufwand und begünstigen werkseitig vorkonfektionierte Ammoniak- und CO2-Gestelle, die vorgeladen und hermetisch geprüft geliefert werden. Finanzielle Strafen verstärken das Risiko der Nichteinhaltung, da Japans CO2-Preis von 3.000 JPY pro Tonne CO2-Äquivalent die direkten Kosten von HFKW-Leckagen erhöht.[3]Japanisches Ministerium für Wirtschaft, Handel und Industrie, „Kohlenstoffpreismechanismus für HFKW-Emissionen”, meti.go.jp Dieser Politikmix beschleunigt einen Ersatzzyklus, der das Marktwachstum für industrielle Kälteanlagen auch dann aufrechterhält, wenn sich die gesamte installierte Kapazität in reifen Volkswirtschaften stabilisiert.

Schnelle Einführung von NH3- und CO2-Systemen mit extrem niedrigem Kältemittelfüllgewicht

Kompakte Architekturen, die den Kältemittelbestand unterhalb regulatorischer Schwellenwerte halten, reduzieren Genehmigungshürden und senken Versicherungsprämien. Kompressorenhersteller stellten Einheiten vor, die weniger als 1,5 Kilogramm Ammoniak pro Kilowatt Kälteleistung erreichen, was Anlagenbetreibern in städtischen Gebieten mit strengen Sicherheitsvorschriften neue Möglichkeiten eröffnet. Transkritische CO2-Gestelle bieten gleichzeitig Kühlung und Heizung und ermöglichen es Verarbeitern, den Warmwasserbedarf zu dekarbonisieren – ein Vorteil, der die Wirtschaftlichkeit gegenüber HFKW-Nachrüstungen stärkt. Lieferanten berichten von steigenden Aufträgen aus Getränke- und Molkereibetrieben, wo Abwärme Erdgaskessel ersetzt und die Amortisationszeiten verkürzt. Der Markt für industrielle Kälteanlagen nimmt diese vorkonfektionierten Einheiten schnell auf, da sie vorengineert geliefert werden, die Installationszeit verkürzen und den Bedarf an qualifiziertem Personal vor Ort begrenzen.

KI-gestützte vorausschauende Wartung zur Senkung der Lebenszykluskosten

Sensorsysteme an Kompressoren, Kondensatoren und Motoren übertragen Vibrations-, Ölqualitäts- und Temperaturdaten in Cloud-Analytiksysteme. Algorithmen des maschinellen Lernens erkennen dann Anomalien bis zu 30 Tage vor einem Ausfall, sodass Serviceteams während geplanter Stillstandzeiten reparieren können. Die Reduzierung ungeplanter Ausfälle erspart Lebensmittelverarbeitern Hunderttausende von Dollar an Produktverlusten und überwiegt die Abonnementkosten von Überwachungsplattformen. Versicherungsgesellschaften gewähren Prämienrabatte für Standorte, die vorausschauende Wartungsprogramme dokumentieren, was einen finanziellen Anreiz schafft. Anbieter bündeln Analysen mit erweiterten Garantien, schaffen wiederkehrende Einnahmen und stärken die Kundenbindung – eine Strategie, die Hardware-Angebote im Markt für industrielle Kälteanlagen differenziert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Fachkräftemangel für natürliche Kältemittel | -0.60% | Global, akut in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Volatile Stahl- und Kupferpreise treiben Ausrüstungskosten in die Höhe | -0.40% | Global, mit ausgeprägten Auswirkungen im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Cyber-Versicherungsprämien für IoT-vernetzte Kälteanlagen | -0.20% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Versorgungsrisiko bei Seltenerdmagneten für Kompressoren mit drehzahlvariablen Antrieben | -0.30% | Global, Versorgung konzentriert in China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Fachkräftemangel für natürliche Kältemittel

Anlagen mit natürlichen Kältemitteln kosten 20–40 % mehr als HFKW-Äquivalente, da Edelstahl-Wärmetauscher, verbesserte Belüftung und redundante Sicherheitsverriegelungen erforderlich sind. Der Budgetdruck wird durch einen schrumpfenden Pool zertifizierter Ammoniak-Techniker verschärft, insbesondere in Nordamerika, wo Renteneintritte die Ausbildungskapazitäten übersteigen. Zertifizierungsstellen verlangen zwei Jahre beaufsichtigte Praxiserfahrung, was die Aufstockung der Belegschaft verzögert und Projektzeitpläne verlängert. Lohnzuschläge erreichen in großen US-amerikanischen Ballungsräumen 150 USD pro Stunde – ein Aufschlag, der die Amortisationszeiten verlängert und die Marktdurchdringung für industrielle Kälteanlagen in kleineren Unternehmen verlangsamt. Ausrüstungsanbieter reagieren mit werkseitig gefertigten, auf Gestellen montierten Modulen, die den Aufwand vor Ort reduzieren, doch der Fachkräftemangel wird kurzfristig eine Bremse für die Projektgeschwindigkeit bleiben.

Volatile Stahl- und Kupferpreise treiben Ausrüstungskosten in die Höhe

Rohmetalle machen einen großen Anteil der Kosten für Druckbehälter, Wärmetauscher und Motorwicklungen aus. Warmgewalzter Bandstahl stieg von 650 USD pro Tonne Mitte 2024 auf 750 USD pro Tonne bis Januar 2025, während Kupfer auf 9.200 USD pro Tonne kletterte. Lieferanten fügen nun Materialpreisanpassungsklauseln ein und kürzen die Angebotsgültigkeit auf 30 Tage, was Endnutzer zwingt, Preisrisiken zu managen oder Bestellungen aufzuschieben. Die Änderung erschwert die Budgetplanung für mehrphasige Kaltlagerungsbauten und drückt die Margen bei Festpreisverträgen. Einige Hersteller testen Aluminium-Mikrokanalwärmetauscher, doch Bedenken hinsichtlich der Ammoniakverträglichkeit begrenzen einen breiten Ersatz, sodass der Markt für industrielle Kälteanlagen über den Prognosehorizont hinaus der Rohstoffvolatilität ausgesetzt bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Ausrüstung: Steuerungen überholen veraltete Hardware

Steuerungen stellen bereits das am schnellsten wachsende Segment im Markt für industrielle Kälteanlagen dar. Kompressoren behielten im Jahr 2025 einen Umsatzanteil von 36,18 % und unterstreichen damit ihre zentrale Funktion, doch speicherprogrammierbare Steuerungen, Frequenzumrichter und Cloud-Dashboards wachsen bis 2031 mit einem CAGR von 4,93 %. Diese Expansion spiegelt Vorschriften wie die Aktualisierung von Californias Title 24 wider, die eine Demand-Response-Integration in Systemen mit einer Kapazität über 100 Kilowatt vorschreibt. Fortschrittliche Antriebe reduzieren den Kompressorenergieverbrauch um bis zu 50 %, sodass Standortbetreiber ihre Investitionen innerhalb von 18 Monaten amortisieren können, und die Energieeinsparungen verbessern die Gesamtmarktgröße für industrielle Kälteanlagen, indem aufgeschobene Projekte freigeschaltet werden. Kondensatoren und Verdampfer liegen unter dem Marktdurchschnitt, da ihre Designfortschritte auf schrittweise Wärmeübertragungsgewinne statt auf radikale Effizienzsprünge ausgerichtet sind. Behälter und Wärmetauscher gewinnen an Bedeutung, da Kaskaden- und transkritische Designs einen intermediären Wärmeaustausch erfordern, was den Stücklistenwert pro Installation erhöht. Steuerungsanbieter bündeln auch Analyseabonnements und generieren so Renteneinnahmen, die die Erträge über Makrozyklen hinweg stabilisieren.

Digitale Nachrüstungen zielen zunehmend auf Bestandsanlagen ab. Betreiber in reifen Volkswirtschaften kombinieren vorhandene Kompressoren mit neuen Antrieben und Sensorsätzen und nutzen dabei versunkene Hardwarekosten, während sie Energierückvergütungen von Versorgungsunternehmen in Anspruch nehmen. Die Kombination steigert die Auslastung von Altanlagen – ein Vorteil für kapitalknapp wirtschaftende Verarbeiter, die mit Rohstoffpreisschwankungen umgehen müssen. Marktumfragen zeigen, dass 30 % der installierten Kompressoren über 15 Jahre in Nordamerika innerhalb von drei Jahren Kandidaten für Steuerungsaufrüstungen sind, was auf eine beträchtliche Aftermarket-Laufbahn hindeutet. Hardwarelieferanten schließen Allianzen mit IT-Plattformen, um die Einhaltung von Cybersicherheitsanforderungen zu gewährleisten und Käuferbedenken hinsichtlich Ransomware auszuräumen, die die Einführung zuvor gebremst hatten. Insgesamt werden Steuerungen und Automatisierung das Gesamtwachstum des Marktes für industrielle Kälteanlagen weiterhin übertreffen, da Nutzer datengesteuerte Effizienz priorisieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kältemittel: CO2 holt bei der Ammoniak-Führungsposition auf

Ammoniak hielt 42,41 % der Installationen im Jahr 2025, gestützt durch seine Null-Treibhauspotenzial-Eigenschaften und überlegene thermodynamische Leistung in großen Anlagen. Dennoch entwickeln sich transkritische Kohlendioxid-Designs bis 2031 mit einem CAGR von 4,51 % weiter. Europa setzt den Standard und setzt Tausende von CO2-Gestellen mit niedrigem Kältemittelfüllgewicht in Supermärkten und Verteilzentren ein, doch die Einführung breitet sich nun auch auf nordamerikanische Verteilzentren aus, die auf die Compliance-Fristen 2028 hinarbeiten. Fluorkohlenwasserstoffe verbleiben in Nischen, die Tiefsttemperaturen erfordern oder über begrenzte Nachrüstbudgets verfügen, doch gesetzliche Hürden machen neue HFKW-Projekte marginal. Kohlenwasserstoffe, hauptsächlich Propan, bedienen Nischennachfrage in kleinen Systemen mit einer Kapazität unter 50 Kilowatt, wo das Entflammbarkeitsrisiko beherrschbar ist. Ausrüstungshersteller sichern ihre Wetten durch Dual-Kältemittel-Plattformen ab, die es Endnutzern ermöglichen, Kältemittel zu wechseln, wenn sich lokale Vorschriften weiterentwickeln.

Die Marktgröße für industrielle Kälteanlagen im Bereich Kohlendioxid wächst auf der Grundlage der Verpackungsstandardisierung. Anbieter liefern vorengineerte Gestelle komplett mit Gaskühler und Wärmerückgewinnungsmodulen, was standortspezifisches Engineering entfällt und die Inbetriebnahme beschleunigt. Fallstudien verzeichnen 35 % Gesamtenergieeinsparungen in Fischverarbeitungsanlagen nach dem Wechsel von R-507A auf CO2-Booster-Gestelle – ein Ergebnis, das die Wertargumentation stärkt. In wärmeren Klimazonen mildern Parallelkompression und adiabatische Gaskühler CO2-Effizienzeinbußen und erweitern die möglichen Betriebsbereiche. Versicherungsgesellschaften sind bei der Deckung von CO2 in kundenorientierten Einzelhandelsflächen komfortabler als bei Ammoniak – ein Faktor, der Supermarkt-Spezifikationslisten in Richtung transkritischer Designs lenkt. Diese Dynamiken sichern einen wachsenden Fußabdruck für Kohlendioxid innerhalb des breiteren Marktes für industrielle Kälteanlagen.

Nach Anwendung: Rechenzentren überholen traditionelle Segmente

Die Marktgröße für industrielle Kälteanlagen im Bereich Lebensmittel- und Getränkeverarbeitung lag im Jahr 2025 bei 34,39 % und behält ihre dominante Rolle, da gekühlte Milch, gefrorenes Fleisch und Brauereien rund um die Uhr betrieben werden. Dennoch beanspruchen Rechenzentren und Elektronikkühlung den höchsten CAGR von 4,82 %, da Hyperscale-Betreiber immersionsgekühlte Gestelle mit Wärmelasten über 100 Kilowatt pro Gestell einsetzen. Wärmerückgewinnungs-Kältemaschinen, die 60 °C–90 °C warmes Wasser für Fernwärmenetze bereitstellen, schaffen duale Einnahmequellen, die die Projektökonomie stärken. Kaltlagerung und Logistik folgen dicht dahinter, angetrieben durch Online-Lebensmitteltrends und pharmazeutische Distribution, die Multi-Temperatur-Knoten an einem einzigen Standort erfordern. Chemie und Pharmazie setzen präzise Reaktorkühlung ein, während LNG- und Kraftstoffterminals Mehrmegawatt-Anlagen nutzen, die die durchschnittlichen Systemkapazitätskennzahlen dominieren.

Auch neue Anwendungsfälle tauchen auf. Grüne-Wasserstoff-Anlagen spezifizieren nun großtechnische Kühlkreisläufe zur Kondensation von Wasserstoff bei kryogenen Temperaturen für Lagerung und Transport, und diese Projekte sind oft mit Clustern erneuerbarer Energien verbunden, die Null-Treibhauspotenzial-Kältemittel schätzen. Molkereien weltweit setzen regenerative Wärmepumpen ein, die Abwärme zur Pasteurisierung eingehender Milch nutzen und kreisförmige Energieflüsse innerhalb einer einzigen Anlage demonstrieren. Die Halbleiterfertigung, die mit steigenden Wärmelasten durch fortschrittliche Lithografie konfrontiert ist, evaluiert Unterambient-Kühlkreisläufe mit Ammoniak mit extrem niedrigem Kältemittelfüllgewicht. Jede neue Anwendung bringt technische Anforderungen mit sich, die Innovationen bei Kompressoren, Wärmetauschern und Steuerungen anstoßen und das mehrdimensionale Wachstum im Markt für industrielle Kälteanlagen verstärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Systemkapazität: Modulare Systeme im mittleren Kapazitätsbereich gewinnen Marktanteile

Installationen mit mehr als 1 Megawatt machten im Jahr 2025 39,73 % des Umsatzes aus, was mit Mega-Kühllagern und LNG-Terminals übereinstimmt. Modularität verändert jedoch die Beschaffung im Bereich von 100 bis 1.000 Kilowatt, der bis 2031 voraussichtlich einen CAGR von 5,11 % verzeichnen wird. Betreiber bevorzugen mehrere 500-Kilowatt-Module gegenüber einer einzigen 2-Megawatt-Anlage, um Kapitalausgaben zu verzögern und die Kapazität an stufenweise Produktionssteigerungen anzupassen. Dieses modulare Modell passt auch zur dezentralen Stromerzeugung. Solar-plus-Batterie-Mikronetze liefern tagsüber Strom für Kältemodule und entkoppeln die Energiekosten von der Netzvolatilität. Kleinere, auf Gestellen montierte Einheiten umgehen lokale Genehmigungshürden, die mit großen Ammoniakfüllmengen verbunden sind, und ermöglichen mittelgroßen Verarbeitern eine frühere Einführung natürlicher Kältemittel.

Aus Sicht der Lieferkette profitieren Hersteller von standardisierten Rahmen, einfacherer Werkserprobung und kürzeren Lieferzeiten. Servicenetzwerke nutzen austauschbare Ersatzteile über Module hinweg und reduzieren so den Lageraufwand. In Schwellenmärkten passen mittelgroße Einheiten in den Grundriss von Bestandsstandorten, wo Grundstücke knapp sind. Diese Stärken treiben einen wachsenden Anteil des Marktes für industrielle Kälteanlagen in Richtung modularer Kapazität, auch wenn Megaprojekte aufgrund ihrer Größe weiterhin den absoluten Umsatz dominieren.

Nach Systemtyp: Transkritische Architekturen erreichen Reife

Einstufige Verdichtung dominiert Kaltwasserpflichten, während zweistufige Verdichtung das Referenzdesign für Tiefkühlräume bei –25 °C bleibt. Kaskaden- und transkritische Bauweisen beschleunigen sich am schnellsten, angetrieben von Lebensmittelverarbeitern, die tiefere Temperaturgefälle und gleichzeitiges Warmwasser suchen. Transkritische CO2-Gestelle erreichen nun Leistungszahlen über 4,0 in Kombination mit Wärmerückgewinnung und entsprechen oder übertreffen die Ammoniakeffizienz in gemäßigten Klimazonen. Kaskadenaufbauten, die eine CO2-Niederdruckstufe mit einer Ammoniak-Hochdruckstufe kombinieren, ermöglichen das Einfrieren von Thunfisch bei –50 °C ohne extreme Verdichtungsverhältnisse. Anbieter standardisieren Steuerungsalgorithmen für Hochdruckventile und Ejektoren und machen historisch komplexe Systemkapazitäten nahezu plug-and-play-fähig.

Die Integration von Wärmepumpen auf demselben Gestell reduziert den Maschinenraumplatzbedarf und eliminiert eigenständige Kessel und schafft so ein überzeugendes Dekarbonisierungspaket. Technologiepartnerschaften, wie die zwischen Mayekawa und Mitsubishi Heavy Industries, zielen darauf ab, die Motorsteuerung und das Economizer-Staging für weitere Energiegewinne zu optimieren. Ausbildungslehrpläne entwickeln sich parallel dazu weiter, wobei Zertifizierungsstellen Module zur Hochdruck-CO2-Sicherheit hinzufügen und den Pool qualifizierter Techniker vergrößern. Da die Kosten auf das Niveau einstufiger Ammoniaksysteme sinken, werden Kaskaden- und transkritische Architekturen mehr vom Markt für industrielle Kälteanlagen sichern, insbesondere in Rechtsgebieten, die die Wärmerückgewinnung fördern.

Geografische Analyse

Der asiatisch-pazifische Raum machte im Jahr 2025 41,22 % des Umsatzes im Markt für industrielle Kälteanlagen aus, was staatliche Subventionen für den Ausbau der Kühlkette und Upgrades in der Milchverarbeitung widerspiegelt. Chinas CNY-50-Milliarden-Programm für ländliche Kühlketten fördert den Bau von Ammoniak-Lagerhäusern in Binnenprovinzen. Indiens Genossenschaftsmolkereien haben Kapazitäten für gekühlte Milch hinzugefügt, die eine Kühlung unter 4 °C innerhalb von zwei Stunden erfordern – eine Spezifikation, die nur mit hocheffizienten Schraubenkompressoren erreichbar ist. Japan konzentriert sich auf die Nachrüstung von R-22-Systemen vor seinem HFCKW-Verbot 2025, während Australien und Neuseeland transkritische CO2-Supermarkt-Upgrades einführen, um HFKW vollständig aus neuen Geschäften zu entfernen. Südostasiatische Meeresfrüchteexporteure bauen Schockgefrierlinien aus, und Kompressorlieferungen nach Vietnam und Thailand stiegen 2024 um 18 %. Diese Projekte zusammen erweitern die regionale Marktgröße für industrielle Kälteanlagen in einem Tempo, das der bevölkerungsgetriebenen Lebensmittelnachfrage entspricht.

Der Nahe Osten und Afrika verzeichnen den höchsten prognostizierten CAGR von 5,23 %. Ernährungssicherheitsagenden fördern Kaltlagerkorridore, die Häfen mit Binnenhubs verbinden. Dubai hat 500 Millionen USD für zehn neue Lagerhäuser in der Nähe von Jebel Ali bereitgestellt, die jeweils mit CO2-Kältemaschinen ausgestattet sind, die für 45 °C Umgebungstemperatur geeignet sind. DP World eröffnete eine 29-Millionen-USD-Einrichtung in Ägypten zur Versorgung pharmazeutischer Importe gemäß der EU-Guten Vertriebspraxis und stärkt damit die Glaubwürdigkeit regionaler Logistikangebote. Saudi-Arabiens NEOM-Zone investiert in eine Ammoniak-Kühlkette zur Unterstützung von Projekten für vertikale Landwirtschaft, während Maersk und lokale Partner einen 100.000 Quadratmeter großen Kühlstandort in Riad errichten. Leckage-Meldepflichten ab Januar 2025 beschleunigen die Einführung natürlicher Kältemittel und ziehen Steuerungsaufrüstungen nach sich, was den Marktimpuls für industrielle Kälteanlagen im gesamten Golfraum stärkt.

Nordamerika und Europa bleiben technologische Trendsetter, wobei Vorschriften Ersatzzyklen auslösen. Die US-amerikanische Technologieübergangsregel treibt HFKW-zu-Ammoniak-Nachrüstungen in Molkereistaaten voran, und Versorgungsunternehmen-Rückvergütungen verbessern die Amortisation für drehzahlvariable Antriebe. Europas überarbeiteter F-Gas-Plan veranlasst 62 % der Kaltlagerbesitzer, bis 2027 Nachrüstungen zu budgetieren. Obwohl die Wachstumsraten hinter aufstrebenden Regionen zurückbleiben, halten hohe Einheitswerte diese Kontinente zu bedeutenden Umsatzbeiträgern. Südamerika zeigt eine stetige Nachfrage, die in Brasiliens Fleischexportdominanz verankert ist, und JBS betreibt 85 Ammoniakwerke mit weiteren im Bau. Afrika bleibt bescheiden, doch Nischen in Südafrikas Weinlieferkette und Kenias Blumenzucht fügen Nischen-Kühllogistik hinzu und deuten auf künftiges Aufwärtspotenzial hin.

Wettbewerbslandschaft

Der Markt für industrielle Kälteanlagen weist eine moderate Konzentration auf, wobei die zehn größten Anbieter etwa 45–50 % des globalen Umsatzes halten. Strategische Neuausrichtungen sind zahlreich. Johnson Controls veräußerte das Wohngebäude-HLK-Geschäft für 6,7 Milliarden USD an Bosch und setzt das Kapital in die OpenBlue-Digital-Twin-Software ein, die seine große installierte Basis für wertschöpfende Analysen nutzt. Carrier verkaufte sein gewerbliches Kältegeschäft für 775 Millionen USD an Haier und konzentriert sich auf Gebäudeautomatisierungsdienstleistungen mit höheren Margen. Solche Schritte unterstreichen einen Konsens, dass Software und wiederkehrende Serviceeinnahmen die Rentabilität besser schützen als Hardware allein.

Originalausrüstungshersteller kombinieren die Ausrüstungslieferung zunehmend mit mehrjährigen Wartungsverträgen, die Ersatzteile, Fernüberwachung und regulatorische Compliance-Dienste bündeln. GEAs Bericht 2024 verzeichnet einen Anstieg des Aftermarket-Anteils auf 38 % des Kältetechnikumsatzes. Trends zur vertikalen Integration zeigen sich, da Ingersoll Rand Nischen-Ventilhersteller aufkauft, die Komponentenversorgung sichert und die Abhängigkeit von Seltenerdmagnet-Risiken reduziert. Gleichzeitig suchen Elektronikmultis nach Synergien in angrenzenden Bereichen. Samsung übernahm FläktGroup im November 2025 und signalisiert damit den Ehrgeiz, Thermalsysteme in seine Halbleiterfabriken zu verkaufen. Eatons 9,5-Milliarden-USD-Angebot für Boyd Thermal spiegelt ähnliches Interesse an Rechenzentrumskühlung wider.

Differenzierung erfolgt auch durch Expertise bei natürlichen Kältemitteln. Star Refrigeration konfektioniert CO2-Anlagen, die Engpässe beim standortspezifischen Engineering umgehen und kleine bis mittelgroße Lebensmittelverarbeiter ansprechen. Softwareplattformen wie Emerson Plantweb Insight legen maschinelles Lernen über jede Kompressormarke und erweitern so den adressierbaren Markt, während Hardware-Margen umgangen werden. In den Vereinigten Staaten erteilte Patente stiegen 2024 auf 127, hauptsächlich rund um drehzahlvariable Motorsteuerung und Leckageerkennung. Neue ISO-5149-Anforderungen für Ammoniak-Sicherheit zwingen Lieferanten zu Investitionen in Compliance-Engineering, erhöhen Markteintrittsbarrieren für kleinere Unternehmen und treiben die Sektorkonzentration nach oben, doch regionale Spezialisten bleiben wettbewerbsfähig, indem sie lokalisierte Servicenetzwerke anbieten, die globale Konzerne teuer zu replizieren finden.

Branchenführer im Markt für industrielle Kälteanlagen

Johnson Controls

Emerson Electric

GEA Group

Danfoss

Mayekawa (Mycom)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: ESPEC brachte einen Tieftemperatur-Schockgefrierapparat mit einer Nenntemperatur von −70 °C auf den Markt, der auf Pharma- und Biotechnologiekunden abzielt

- Februar 2025: Nisshin Seifun implementierte eine KI-gestützte Bedarfsplanungs-Engine für Tiefkühlkost und reduzierte die Planungszeit um 50 Stunden pro Monat

- November 2024: Copeland und Daikin gründeten ein Gemeinschaftsunternehmen zur Einführung von Wechselrichter-Schwingrotationskompressoren in US-amerikanische HLK-Kanäle, wobei die Produktion für Mitte 2025 geplant ist

- November 2024: Die Johnson Controls Academy erweiterte den Techniker-Ausbildungsdurchsatz auf 300 Absolventen pro Jahr, um dem Fachkräftemangel entgegenzuwirken

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für industrielle Kälteanlagen als alle fest installierten, werkseitig montierten Anlagen, die Wärme aus industriellen Prozessen oder Schüttgütern entziehen und diese durch mechanische Verdichtungs- oder Absorptionszyklen abführen; dies umfasst Kompressoren, Kondensatoren, Verdampfer, Behälter, Steuerungen und unterstützende Ventile, die weltweit in der Lebensmittelverarbeitung, der Kühllogistik, der Chemie und der Energiebranche eingesetzt werden.

Ausschluss aus dem Geltungsbereich: Kleine steckerfertige Gewerbekühlschränke, Wohnraum-Klimaanlagen und Fernkälteanlagen liegen außerhalb unserer Abdeckung.

Segmentierungsübersicht

- Nach Ausrüstung

- Kompressoren

- Kondensatoren

- Verdampfer

- Wärmetauscher und Behälter

- Steuerungen und Automatisierung

- Sonstige Ausrüstung

- Nach Kältemittel

- Ammoniak (R-717)

- Kohlendioxid (R-744)

- Fluorkohlenwasserstoffe (HFKW/HFO)

- Kohlenwasserstoffe (Propan, Isobutan)

- Nach Anwendung

- Lebensmittel- und Getränkeverarbeitung

- Kaltlagerung und Logistik

- Chemie und Pharmazie

- Öl und Gas / LNG

- Rechenzentren und Elektronik

- Nach Systemkapazität

- Weniger als 100 kW (Klein)

- 100–1.000 kW (Mittel)

- Mehr als 1 MW (Groß)

- Nach Systemtyp

- Einstufige Verdichtung

- Zweistufige Verdichtung

- Kaskaden- und transkritische Systeme

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Südostasien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Kenia

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und Kurzumfragen mit Anlagentechnikern, Kühlhausbetreibern, Komponentenlieferanten und regionalen Sicherheitsinspektoren in Nordamerika, Europa, APAC und dem GCC ermöglichen es uns, schreibtischbasierte Annahmen zu überprüfen, typische Kilowatt-pro-Kubikmeter-Verhältnisse zu plausibilisieren und frühe Signale zur CO₂-transkritischen Adoption zu erfassen.

Die Antworten leiten unsere Margenanpassungen und Szenariowahrscheinlichkeiten.

Desk Research

Unsere Desk-Research-Arbeit beginnt mit öffentlichen Statistiken von Behörden wie der Global Cold Chain Alliance, IEA-Energieintensitätsdatensätzen und UN Comtrade-Ammoniakhandelscodes, die grundlegende Kapazitäts-, Energieverbrauchs- und Kältemittelfluss-Trends liefern.

Branchenverbände für natürliche Kältemittel, über Questel erfasste Patentanmeldungen sowie von OSHA und ECHA herausgegebene Sicherheitswarnungen bereichern anschließend die Technologie-Pipeline und den regulatorischen Zeitplan.

Jahresberichte börsennotierter OEMs sowie zollbasierte Versanddaten, die über Volza bezogen werden, helfen uns bei der Validierung der durchschnittlichen Verkaufspreise.

Abschließend konsultieren wir D&B Hoovers und Dow Jones Factiva zur Überprüfung des Unternehmens-Footprints und zu Projektankündigungen.

Die hier zitierten Quellen sind illustrativ; zahlreiche weitere Quellen wurden zur Gegenprüfung von Zahlen und zur Schließung kleinerer Lücken herangezogen.

Marktgrößenbestimmung & Prognose

Wir erstellen zunächst einen Top-down-Nachfragepool anhand von Kühlhaus-Kubikmetern, verarbeiteten Lebensmittelmengen und chemischen Durchsätzen; jeder wird mit einem aus Expertenbeiträgen abgeleiteten Kältetonnen-Koeffizienten verknüpft, der anschließend mit gemischten ASPs multipliziert wird, um den Wert für 2025 zu ermitteln.

Lieferanten-Rollups für Kompressoren und Verdampfer sowie Kanalprüfungen bei Skid-Verkäufen mit natürlichen Kältemitteln liefern eine selektive Bottom-up-Perspektive, die über eine Varianzbrücke mit dem Pool abgeglichen wird und sicherstellt, dass beide Ansätze innerhalb einer Bandbreite von 7 % übereinstimmen.

Zu den modellierten Schlüsseltreibern zählen neue Lagerhallenflächen, Energiepreistrends, Zeitpläne für den Kältemittelausstieg, Kapazitätsauslastung in F&B-Betrieben und durchschnittliche Effizienzgewinne (kWh/Tonne).

Eine multivariate Regression mit verzögertem BIP und Einzelhandelsindizes für Tiefkühlkost bildet die Grundlage unserer Projektionen für 2026–2030, während die Szenarioanalyse politische oder rohstoffpreisbedingte Schocks berücksichtigt.

Lücken in der Bottom-up-Abdeckung werden mithilfe gewichteter regionaler Proxys vor der abschließenden Aggregation imputiert.

Datenvalidierung & Aktualisierungszyklus

Die Triangulation erfolgt durch iterative Peer-Reviews, Anomalie-Flags bei Jahresveränderungen oberhalb von zwei Standardabweichungen sowie Backtesting anhand historischer Anlagenfertigstellungszahlen.

Mordor-Analysten aktualisieren die Modelle jährlich und veröffentlichen Zwischenrevisionen, wenn sich Vorschriften ändern oder ein wesentliches Kältemittelverbot die Ersetzungen beschleunigt.

Warum unsere Ausgangsbasis für industrielle Kälteanlagen Verlässlichkeit bietet

Veröffentlichte Werte weichen häufig voneinander ab, weil Unternehmen individuelle Servicegrenzen oder Preisstapel anwenden und Daten in unregelmäßigen Abständen aktualisieren.

Wesentliche Lücken entstehen, wenn andere Studien gewerbliche Walk-in-Kühlräume bündeln, flache ASP-Kurven annehmen oder Währungen zu veralteten Kursen umrechnen; unser Team hingegen beschränkt sich auf ausschließlich industrielle Anlagen, wendet dynamische ASP-Lernkurven an und rechnet jeden Wert mit dem durchschnittlichen IWF-Kurs für das angegebene Jahr um.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 25,35 Mrd. USD (2025) | Mordor Intelligence | - |

| 19,0 Mrd. USD (2024) | Global Consultancy A | Beinhaltet Fernkälte und lässt inflationsbereinigte ASPs außer Acht |

| 21,32 Mrd. USD (2024) | Industry Journal B | Schließt Anlagen >5 MW aus, verwendet ein einzelnes Kältemittelszenario |

| 25,10 Mrd. USD (2026) | Regional Consultancy C | Basisjahr der Prognose verschoben, ausschließlich Top-down, keine Primärvalidierung |

Zusammenfassend lässt sich sagen, dass der ausgewogene Geltungsbereich, die Dual-Path-Modellierung und der jährliche Überprüfungsrhythmus von Mordor Intelligence Entscheidungsträgern eine transparente, reproduzierbare Ausgangsbasis bieten, auf die sie sich bei der Kapazitätsplanung oder der Aushandlung von Lieferantenverträgen verlassen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der Wert des Marktes für industrielle Kälteanlagen im Jahr 2026?

Er beläuft sich auf 26,49 Milliarden USD und wird bis 2031 voraussichtlich 32,41 Milliarden USD bei einem CAGR von 4,12 % erreichen.

Welche Ausrüstungsgruppe wächst am schnellsten?

Steuerungen und Automatisierung verzeichnen das höchste Wachstum mit einem CAGR von 4,93 % bis 2031 aufgrund von Energieeffizienz- und regulatorischen Anforderungen.

Warum gewinnen Kohlendioxidsysteme an Beliebtheit?

Transkritische CO2-Gestelle helfen Nutzern, F-Gas- und Kigali-Vorschriften einzuhalten und bieten gleichzeitig Heizung und Kühlung, was einen CAGR von 4,51 % antreibt.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der Nahe Osten führt mit einem CAGR von 5,23 %, da Regierungen Kaltlagerkorridore im Einklang mit Ernährungssicherheitszielen finanzieren.

Wie profitieren Anlagenbetreiber von vorausschauenden Wartungsplattformen?

Sie erkennen Fehler bis zu 30 Tage frühzeitig, reduzieren ungeplante Ausfallzeiten um mehr als 40 % und schützen verderbliche Waren.

Welche Herausforderungen verlangsamen die Einführung natürlicher Kältemittel?

Höhere Investitionskosten und ein Mangel an zertifizierten Ammoniak-Technikern erhöhen die Projektbudgets um 20–40 % und verlängern die Inbetriebnahmezeiten.

Seite zuletzt aktualisiert am: