Marktgröße und Marktanteil für Batterie-Energiespeichersysteme (BESS) in Indien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

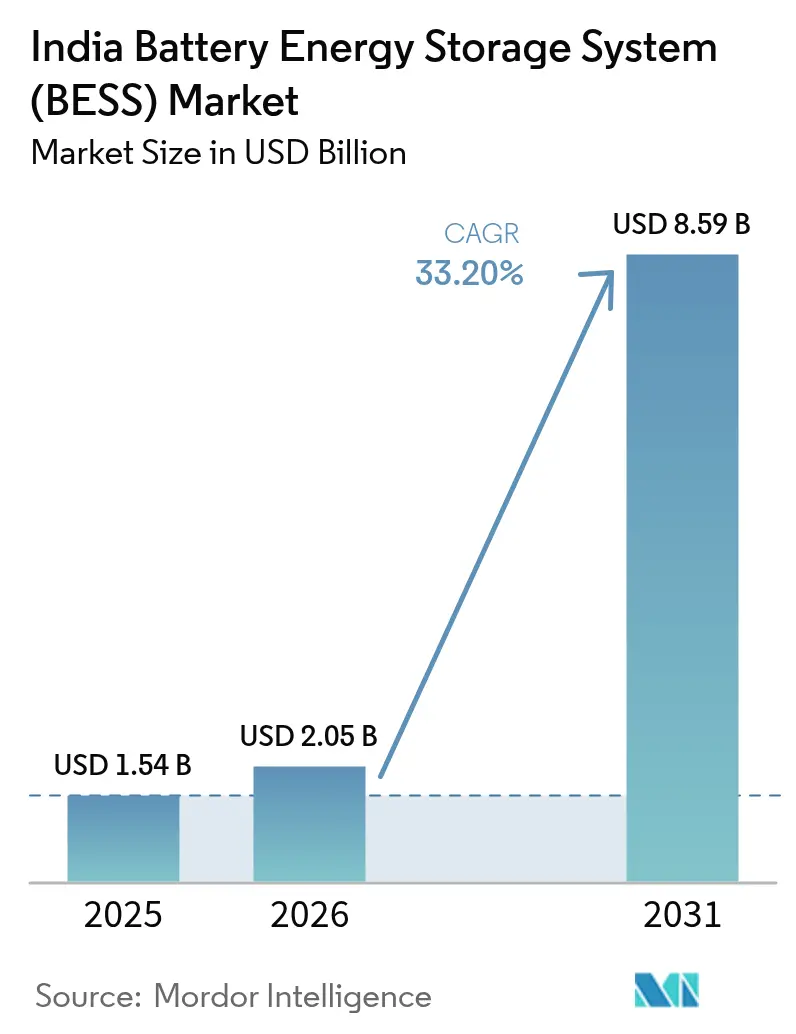

| Marktgröße im Basisjahr (2025) | 1.54 Milliarden US-Dollar |

| Marktgröße (2026) | 2.05 Milliarden US-Dollar |

| Marktgröße (2031) | 8.59 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 33.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Batterie-Energiespeichersysteme (BESS) in Indien von Mordor Intelligence

Die Marktgröße für Batterie-Energiespeichersysteme in Indien wurde im Jahr 2025 auf 1,54 Milliarden USD geschätzt und soll von 2,05 Milliarden USD im Jahr 2026 auf 8,59 Milliarden USD bis 2031 wachsen, mit einer CAGR von 33,2 % während des Prognosezeitraums (2026–2031).

Rasch zunehmende Kapazitäten aus erneuerbaren Energien, staatliche Anreize und sinkende Lithium-Ionen-Kosten verringern die Lücke zwischen intermittierender Erzeugung und netzausgleichender Kapazität. Die Zentrale Elektrizitätsbehörde prognostiziert einen Speicherbedarf von 47 GW bis 2030, doch die installierte netzgebundene Kapazität lag Anfang 2024 unter 1 GW, was Versorgungsunternehmen dazu veranlasst, die Beschaffung durch mehrstündige eigenständige Ausschreibungen zu beschleunigen.(1)Ministerium für neue und erneuerbare Energien, "BESS-Kapazitätsstatus 2024," mnre.gov.in Zur politischen Unterstützung gehören ein produktionsgebundener Anreizpool von INR 18.100 Crore für inländische Zellen, eine Rentabilitätslückenzuschuss-Förderung von bis zu 40 % der eigenständigen BESS-Investitionskosten sowie steigende Energiespeicherverpflichtungen, die DISCOMs dazu verpflichten, einen Teil der Versorgung aus speichergestützten Verträgen zu beziehen. Gleichzeitig sanken die Preise für Lithium-Eisenphosphat-Packs im Jahr 2024 auf unter 100 USD pro kWh, wodurch die Levelisierten Speicherkosten bei Hochzyklusprojekten auf etwa INR 5 pro kWh gesenkt wurden.(2)BloombergNEF, "Lithium-Ionen-Batteriepackpreise erreichen Rekordtief," about.bnef.com Diese Faktoren positionieren den Markt für Batterie-Energiespeichersysteme in Indien für eine Expansion, die das Wachstum der zugrunde liegenden erneuerbaren Kapazität übertrifft.

Wichtigste Erkenntnisse des Berichts

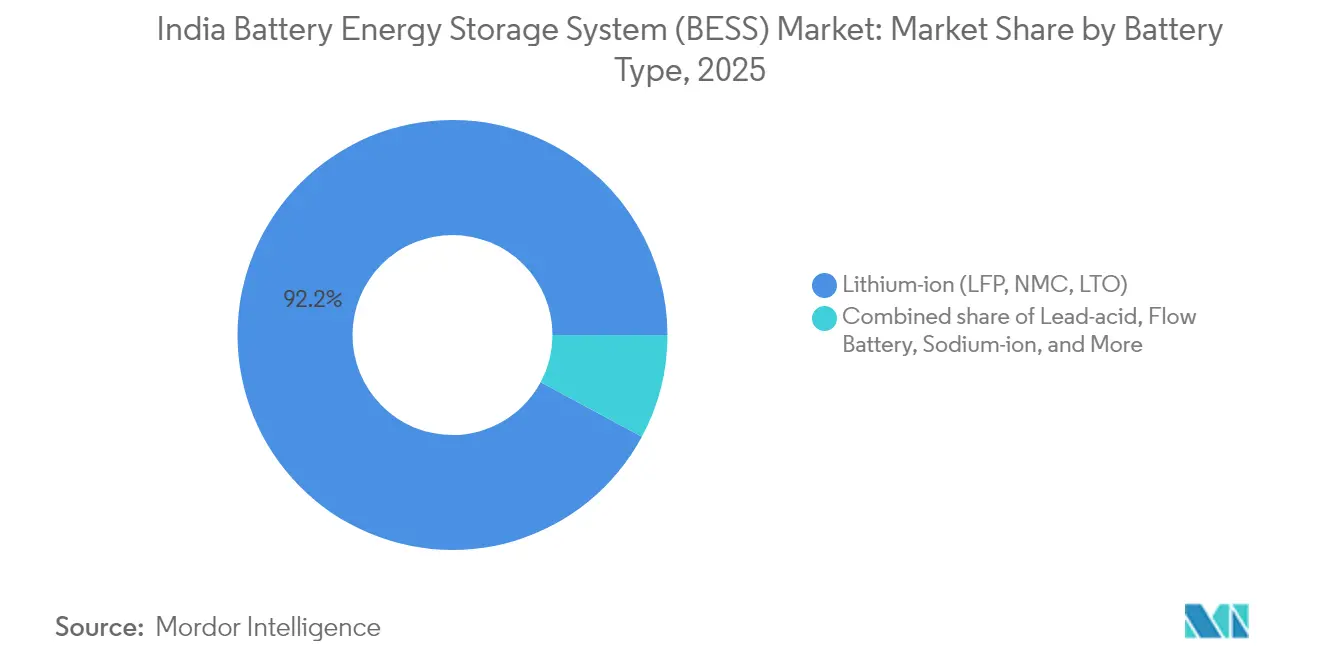

- Nach Batterietyp erfassten Lithium-Ionen-Batterien im Jahr 2025 einen Marktanteil von 92,15 % am indischen Markt für Batterie-Energiespeichersysteme und sollen bis 2031 mit einem CAGR von 35,2 % wachsen.

- Nach Anschlusstyp führten netzgebundene Versorgungsinstallationen im Jahr 2025 mit einem Anteil von 78,30 %, während netzunabhängige Installationen bis 2031 mit einem CAGR von 36,9 % wachsen sollen.

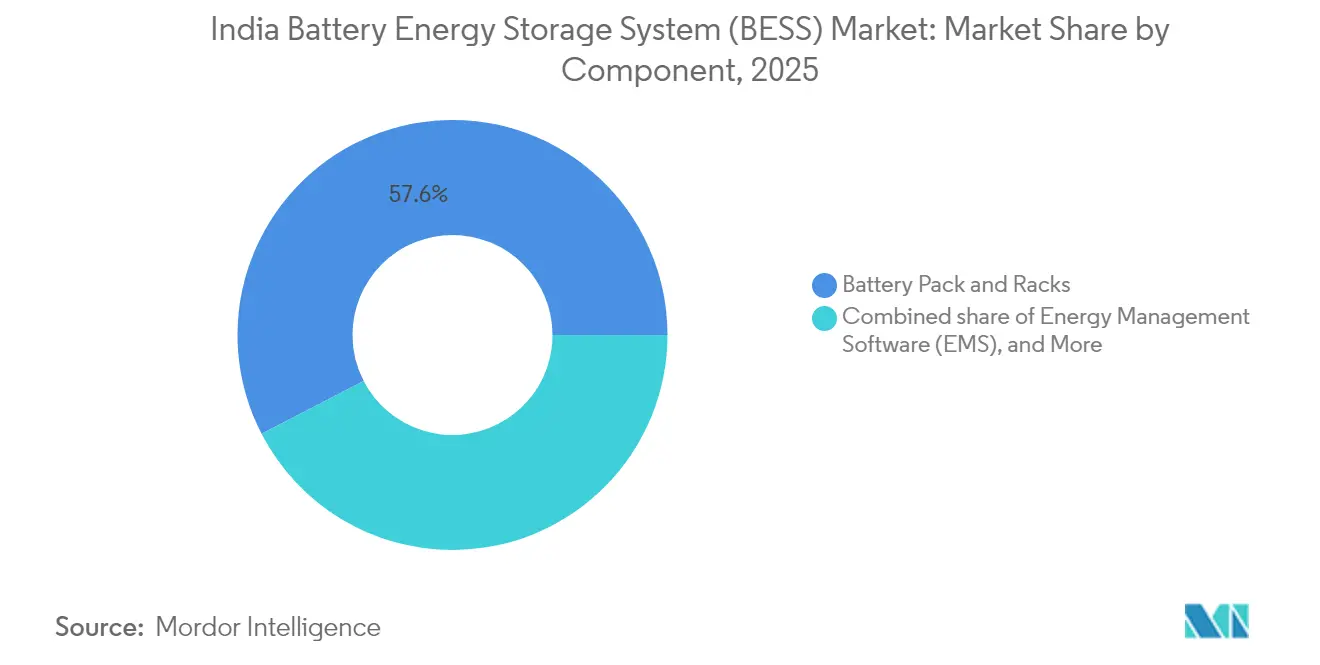

- Nach Komponente entfielen auf Batteriepacks und -gestelle im Jahr 2025 57,60 % der Marktgröße des indischen Marktes für Batterie-Energiespeichersysteme; Energiemanagementsoftware soll bis 2031 mit einem CAGR von 38 % wachsen.

- Nach Kapazitätsbereich entfiel das Segment 10–100 MWh im Jahr 2025 auf 47,00 % der Marktgröße des indischen Marktes für Batterie-Energiespeichersysteme, während Projekte mit mehr als 500 MWh bis 2031 einen CAGR von 38,6 % erzielen sollen.

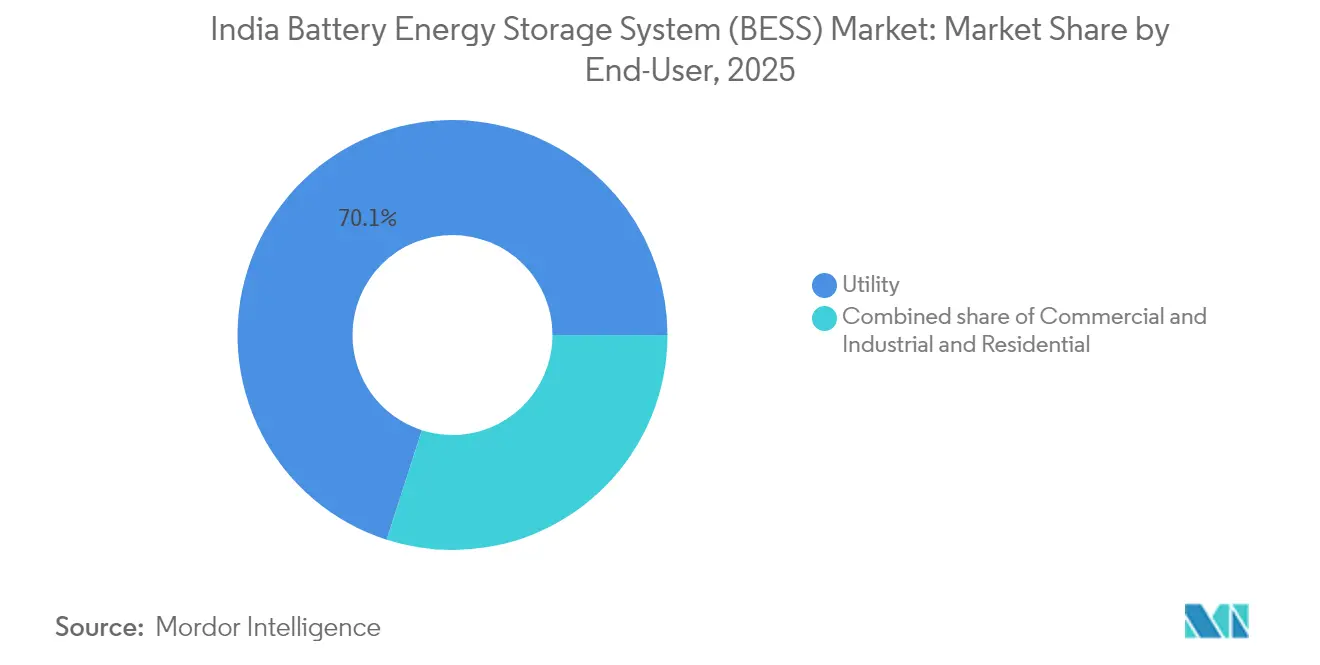

- Nach Endnutzer entfielen auf Versorgungsunternehmen im Jahr 2025 70,05 % des Umsatzes; Gewerbe- und Industriekunden verzeichneten die schnellste Akzeptanz mit einem CAGR von 36,2 % bis 2031.

- Nach Geografie führte Rajasthan im Jahr 2024 mit einer Betriebskapazität von 280 MWh; Gujarat ist der am schnellsten wachsende Bundesstaat mit Pipeline-Aufträgen von über 1.500 MWh.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse für Batterie-Energiespeichersysteme (BESS) in Indien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Lithium-Ionen-Batteriekosten | 8.50% | National; frühe Vorteile in Gujarat, Rajasthan, Karnataka | Mittelfristig (2–4 Jahre) |

| Staatliche VGF- und PLI-Anreize | 7.20% | National; konzentriert auf Fertigungszentren in Gujarat und Tamil Nadu | Kurzfristig (≤ 2 Jahre) |

| 500-GW-Ziel für erneuerbare Energien schafft Speicherlücke | 9.30% | National; angeführt von sonnenreichen Bundesstaaten Rajasthan, Gujarat, Andhra Pradesh | Langfristig (≥ 4 Jahre) |

| Obligatorische Energiespeicherverpflichtung für DISCOMs | 6.10% | National; schrittweise Einführung in Rajasthan, Maharashtra, Karnataka | Mittelfristig (2–4 Jahre) |

| Anstieg mehrstündiger eigenständiger Ausschreibungen | 5.80% | National; verankert durch SECI | Kurzfristig (≤ 2 Jahre) |

| Spitzentarif-Arbitrage für Gewerbe und Industrie sowie Rechenzentren | 4.90% | Städtische und industrielle Ballungsräume | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Sinkende Lithium-Ionen-Batteriekosten

Die Preise für Lithium-Eisenphosphat-Zellen fielen im zweiten Quartal 2024 auf 89 USD pro kWh, was 14 % unter dem Niveau von 2023 liegt, nachdem chinesische Gigafabriken ihre Produktion hochgefahren und Kathodenchemien verbessert hatten, was die Kostenwettbewerbsfähigkeit auf dem indischen BESS-Markt stärkte. Der Rückgang senkte die Investitionskosten eines 100-MWh-Versorgungsprojekts von 40 Millionen USD im Jahr 2022 auf etwa 30 Millionen USD im Jahr 2024 und drückte die Levelized Storage Costs in Hochauslastungsknoten unter INR 5 pro kWh. Projektentwickler haben mehrjährige Lieferverträge mit CATL und BYD abgeschlossen, die 68 % der importierten Zellen im Jahr 2024 abdecken und damit kurzfristige Projekte vor Preisanstiegen schützen.(3) Die 6.000-Zyklen-Lebensdauer von LFP ist auf 25-jährige PPAs ausgerichtet und minimiert das Risiko eines Austauschs in der Mitte der Lebensdauer.(4) Obwohl Lithiumcarbonat Anfang 2024 einen Preis von 85.000 USD pro Tonne erreichte, bevor es auf 12.000 USD fiel, enthalten die meisten indischen Angebote mittlerweile Indexierungsklauseln, die die Rohstoffvolatilität absichern.

Staatliche VGF- und PLI-Anreize

Die Viability Gap Funding des Ministeriums für Energie, die im Juni 2023 eingeführt wurde, bietet einen einmaligen Zuschuss von bis zu 40 % der förderfähigen eigenständigen BESS-Investitionskosten, begrenzt auf INR 6,6 Crore pro MW. Bis September 2024 hatte das Programm 1.200 MWh über acht Projekte im Wert von INR 4.800 Crore bewilligt, was Investitionen von 580 Millionen USD aus dem Bereich Private Equity katalysierte und das Wachstum auf dem indischen BESS-Markt unterstützte.(5) Parallel dazu bietet das PLI-Programm für Zellen mit fortschrittlicher Chemie einen Verkaufsanreiz von 6 % für fünf Jahre, abhängig von einer lokalen Wertschöpfung von 50 % und einer Mindestkapazität von 5 GWh; Reliance, Ola Electric und Rajesh Exports sicherten sich im Jahr 2024 Aufträge über 50 GWh, wobei die erste Produktion für Ende 2025 geplant ist. Diese Maßnahmen verringern das Preisdifferenzial zwischen importierten und inländischen Zellen von 22 % im Jahr 2023 auf voraussichtlich 8 % bis 2027.

500-GW-Ziel für erneuerbare Energien schafft Speicherlücke

Indiens Zusage, bis 2030 500 GW nicht-fossile Kapazität hinzuzufügen – gegenüber 180 GW im Jahr 2024 – impliziert jährliche Solar- und Windzubauten von nahezu 45 GW und schafft damit erhebliche Chancen für den indischen Markt für Batterie-Energiespeichersysteme. Das Netz benötigt Vier-Stunden-Speicher für mindestens 10 % der inkrementellen Kapazität, also kumulativ 47 GW/188 GWh, doch der Betrieb von BESS lag Anfang 2024 unter 1 GW. Die Solar Energy Corporation of India schrieb im Jahr 2024 13 GWh eigenständige Systeme aus, mit Tarifobergrenzen von etwa INR 5,75 pro kWh. Rajasthan gab im März 2024 eine Beschaffung von 1.000 MWh aus, die eine Reaktionszeit von einer Sekunde vorschreibt, was implizit Lithium-Ionen-Chemien begünstigt. Abendliche Rampenraten von 15–20 GW zwingen Kohlekraftwerke zu ineffizientem Betrieb und verursachen jährliche Systemkosten von INR 12.000 Crore – eine Lücke, die BESS durch Kapazitäts- und Energiezahlungen monetär schließen kann.

Obligatorische Energiespeicherverpflichtung für DISCOMs

Rajasthan verpflichtete DISCOMs dazu, im Geschäftsjahr 2024–25 1 % des Strombezugs aus speichergestützten Verträgen zu beziehen, was bis zum Geschäftsjahr 2026–27 auf 3 % steigen soll. Maharashtra und Karnataka erließen im Oktober 2024 ähnliche Regelungen, beginnend bei 0,5 % bzw. 0,75 %, was die Nachfrage auf dem indischen Markt für Batterie-Energiespeichersysteme stärkt. Strafen bei Nichteinhaltung von INR 1–2 pro kWh machen es günstiger, BESS auch bei Tarifen über den Grenzgestehungskosten zu beauftragen. Ein handelbarer Speicherzertifikatemarkt ermöglicht es übermäßig beschaffenden DISCOMs, ihre überschüssigen Verpflichtungen zu verkaufen und damit Liquidität zu schaffen. Die Vereinbarung des Jaipur DISCOM vom November 2024 über 50 MW/200 MWh zu einem Preis von INR 5,85 pro kWh stellt ein frühes Beispiel für Kosteneffizienz dar, da sie einen Rabatt gegenüber dem Abendtarif von INR 7,20 pro kWh bietet.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unklarheit bei Anlageklassen und Tarifobergrenzen | -4.30% | National; akut dort, wo keine BESS-Richtlinie existiert | Mittelfristig (2–4 Jahre) |

| Importlastige Batterielieferkette | -3.70% | National; stärker in abgelegenen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Unterzeichnung von Ausschreibungen und Ausführungsverzögerungen | -2.90% | National; ausgeprägt in Bundesstaaten mit schwachen DISCOMs | Kurzfristig (≤ 2 Jahre) |

| Geopolitisches Risiko bei kritischen Mineralien | -2.20% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Unklarheit bei Anlageklassen und Tarifobergrenzen

Die Kostenerstattungsregeln variieren je nach Bundesstaat; einige klassifizieren BESS als eine Form der Erzeugung, während andere es als eine Form der Übertragung einordnen. Wo BESS in die getaggte Übertragung einbezogen ist, hängen die Renditen von regulierten Tarifen ab, die 12–18 Monate nach der Ausgabe festgelegt werden, was Eigenkapitalinvestoren abschreckt, die stabile Cashflows anstreben. Entwürfe nationaler Leitlinien schlugen eine separate Anlageklasse mit kostenbasierten Tarifen vor, doch die endgültigen Regeln standen Ende 2024 noch aus. SECI-Tarifobergrenzen zwischen INR 5,50 und INR 6,00 pro kWh schmälern die Renditen, wenn die gewichteten durchschnittlichen Kapitalkosten 11 % übersteigen. Kreditgeber fordern einen Schuldendienstdeckungsgrad über 1,4x, was Gewinnschwellentarife von näher an INR 6,50 pro kWh impliziert. Unsicherheit besteht in Uttar Pradesh, Bihar und Westbengalen, wo keine BESS-Aufträge die Durchleitungs- oder Bankinggebühren klären.

Importlastige Batterielieferkette erhöht Investitionskosten

Indien importierte 2024 85 % der Zellen, was durch Zölle, Mehrwertsteuer, Fracht und Betriebskapital 18–22 % zu den Anlandekosten hinzufügte. Der Basiszoll auf Zellen beträgt 10 % zuzüglich 18 % Mehrwertsteuer, während Konzessionszollwege eine Vorabgenehmigung erfordern, die die Beschaffung um zwei Monate verlängert. Die Frachtkosten von Shenzhen nach Mumbai betrugen 2024 infolge von Umleitungen durch das Rote Meer durchschnittlich 4.200 USD pro Container, verglichen mit 1.800 USD im Jahr 2022. Der Transport auf der letzten Meile zu Wüstenstandorten verursacht aufgrund des Einsatzes spezieller stoßfester Anhänger zusätzliche Kosten von 50–80 USD pro kWh. Indische Zellfabriken der ersten Generation werden voraussichtlich mit 60–70 % der Kosteneffizienz chinesischer Anlagen betrieben, bis sie eine Produktion von 10 GWh erreichen, was die hohe kurzfristige Importabhängigkeit aufrechterhält.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Dominanz von Lithium-Ionen verankert den Übergang zu netzgebundenen Systemen

Lithium-Ionen-Batterien hielten im Jahr 2025 92,15 % der installierten Kapazität, wobei LFP aufgrund seiner 6.000-Zyklen-Lebensdauer und intrinsischen thermischen Stabilität, die für Wüstenklimata entscheidend ist, einen Anteil von 75 % ausmachte. Diese Dominanz stärkt den indischen BESS-Markt, da Projektentwickler weiterhin bewährten Batterietechnologien den Vorzug geben. Der Anteil von NMC sank auf 17 %, da Projektentwickler die Lebenszykluskosten gegenüber der Energiedichte priorisierten. Lithiumtitanat bleibt mit unter 1 % eine Nischenoption für Märkte mit ultraschneller Reaktion, während Blei-Säure auf 4,2 % fiel, da seine 1.500-Zyklen-Lebensdauer die Einsparungen bei den Investitionskosten nicht mehr aufwiegt. Redox-Flow- und Natrium-Ionen-Chemien machen zusammen 2,6 % aus, bieten jedoch Langzeitpotenzial, sobald die Kosten sinken.

Mit sinkenden Preisen erwartet der indische Markt für Batterie-Energiespeichersysteme, dass Lithium-Ionen seine Führungsposition festigt, obwohl Pilot-Redox-Flow-Batterien, wie Reliances 50-MWh-Vanadiumanlage, die Wirtschaftlichkeit der saisonalen Speicherung testen. Projektentwickler bevorzugen LFP, da passive Luftkühlung die Systemausgaben um 12–15 % reduziert. Die Modularität von Lithium-Ionen beschleunigt zudem die Bauzeiten, ein entscheidender Faktor für die Einhaltung der engen Inbetriebnahmepläne von SECI.

Nach Verbindungstyp: Netzunabhängige Hybridlösungen übertreffen Versorgungsinstallationen

Netzunabhängige Installationen und Mikronetze sollen jährlich mit 36,9 % wachsen, da Mobilfunktürme, Bergwerke und Inselnetze Dieselgeneratoren durch Solar-plus-Speicher-Hybride ersetzen. Bharti Airtels Rollout an 2.500 Standorten sparte im Jahr 2024 18 Millionen Liter Diesel und reduzierte die Betriebskosten um INR 140 Crore. Dennoch machen netzgebundene Systeme im Jahr 2025 noch 78,30 % der Kapazität aus, angetrieben durch SECI-Ausschreibungen und Erlöse aus Systemdienstleistungen. Das Gleichgewicht des indischen Marktes für Batterie-Energiespeichersysteme soll sich schrittweise in Richtung dezentraler Anlagen verschieben, da Software für virtuelle Kraftwerke die Aggregation kleinerer Systeme zu Netzdienstleistungen ermöglicht.

Nach Komponente: Software gewinnt an Bedeutung, während Hardware zur Massenware wird

Batteriepacks und -gestelle lieferten im Jahr 2025 57,60 % des Wertes des indischen BESS-Marktes, sehen sich jedoch durch chinesische Skaleneffekte einem Margenrückgang gegenüber. Im Gegensatz dazu steigt der Umsatz mit Energiemanagementsoftware mit einem CAGR von 38 %, da Versorgungsunternehmen prädiktive Algorithmen fordern, die Arbitrage-, Frequenz- und Kapazitätszahlungen bündeln. Cybersicherheitsanforderungen gemäß den Entwurfsrichtlinien IEC 62351 erhöhen die Softwareanforderungen und verschaffen Anbietern mit Verschlüsselungs- und Einbruchserkennungsfähigkeiten einen Vorteil.

Nach Energiekapazitätsbereich: Gigawattstunden-Projekte verändern die Beschaffung

Ausschreibungen über 500 MWh sind das am schnellsten wachsende Segment mit einem jährlichen Wachstum von 38,6 %, da Skaleneffekte die Investitionskosten pro MWh von 350.000 USD bei 100 MWh auf 280.000 USD bei 1.000 MWh senken und damit den indischen BESS-Markt stärken. Mittelgroße Projekte von 10–100 MWh hielten im Jahr 2025 noch einen Anteil von 47,00 %, was mit den DISCOM-Verpflichtungen und den Standard-Ausschreibungsblöcken von SECI übereinstimmt. Unterhalb von 10 MWh ist das Wachstum an Gewerbe- und Industrietarife geknüpft; eine täglich zyklisierende 1-MWh-Anlage kann im zeitvariablen Tarifregime Maharashtras jährlich INR 20 Lakh einsparen.

Nach Endnutzeranwendung: Gewerbe- und Industriearbitrage treibt die dezentrale Einführung voran

Versorgungsunternehmen besaßen im Jahr 2025 70,05 % der Kapazität, doch die Akzeptanz bei Gewerbe- und Industriekunden steigt mit einer Rate von 36,2 % pro Jahr, da Spitzentarife in einigen Bundesstaaten um INR 6 pro kWh von den Nebenzeittarifen abweichen. Rechenzentren wechseln von Diesel-Notstromaggregaten zu Lithium-Ionen-BESS und verbessern damit ihre Nachhaltigkeitsbilanz und Betriebszeit. Die Akzeptanz im Wohnbereich liegt noch unter 3 % aufgrund der hohen Anfangsinvestition; Pilotsubventionen in Kerala und Tamil Nadu verkürzen jedoch die Amortisationszeiten auf sechs Jahre.

Geografische Analyse

Rajasthan, Gujarat, Karnataka und Maharashtra trugen im Jahr 2025 67,80 % zur nationalen Kapazität bei. Rajasthan führt mit 280 MWh, verankert durch Tata Powers 100-MW/200-MWh-System in Jaisalmer, das zu INR 2,50 pro kWh lädt und in den Abendspitzen nahe INR 7,00 entlädt. Gujarat folgt mit 220 MWh und nutzt den Dholera Solar Park und den bevorstehenden Offshore-Wind, während Adanis 40-MW/120-MWh-BESS rund um die Uhr Strom zu INR 5,95 pro kWh liefert.

Karnataka und Tamil Nadu setzen Speicher ein, um die Abregelung erneuerbarer Energien einzudämmen; Karnataka allein regelte im Jahr 2024 1.200 GWh ab, was JSW Energys 120-MWh-Hybridinstallation veranlasste, die Mittagssolar in die Abendlast verschiebt. Diese Installationen stärken weiterhin den indischen BESS-Markt. Tamil Nadu schrieb eine Ausschreibung über 500 MWh aus, die auf eine sechsstündige Windumformung für küstennahe Industriecluster abzielt. Andhra Pradesh bietet einen Kapitalzuschuss von 10 % und erlässt Durchleitungsgebühren, um bis 2027 2 GWh zu erreichen.

Nördliche und östliche Bundesstaaten hinken aufgrund schwächerer DISCOM-Bilanzen und begrenzter erneuerbarer Energiequellen hinterher. Uttar Pradesh verfügt nur über 40 MWh an betriebenen BESS und hat keinen klaren Kostendeckungsmechanismus, während Bihar und Westbengalen keine BESS-spezifischen Richtlinien haben. In isolierten Netzen pilotierten die Andamanen und Nikobaren 15 MWh Solar-plus-Speicher, um Diesel zu einem Erzeugungspreis von INR 18 pro kWh zu ersetzen.

Wettbewerbslandschaft

Der indische Markt für Batterie-Energiespeichersysteme, der die führenden BESS-Unternehmen in Indien umfasst, ist mäßig fragmentiert; die fünf größten Anbieter hielten im Jahr 2024 einen Anteil von etwa 45 %. Indische Konglomerate wie Tata Power, Adani Energy Solutions, JSW Energy und Reliance New Energy nutzen ihre großen Bilanzen, um aggressiv zu bieten und akzeptieren dabei manchmal Tarife, die 5–8 % unter denen internationaler Projektentwickler liegen, um 25-jährige PPAs zu sichern. Globale Integratoren wie Fluence, Hitachi Energy und Siemens Energy differenzieren sich durch schlüsselfertige EPC-Leistungen, proprietäre Energiemanagementsysteme und bankfähige Leistungsgarantien; Fluences Mosaic-Plattform ist in 400 MWh indischer Anlagen aktiv.

Batteriehersteller wie CATL, BYD, LG Energy Solution und Panasonic bewegen sich durch Liefer- und Servicevereinbarungen in nachgelagerte Bereiche; CATLs 5-GWh-Vereinbarung mit ReNew Power bündelt Zellen, Brandunterdrückung und 10-jährige Leistungsgarantien. Inländische Montageanbieter wie Ola Electric und Exide Energy Solutions bauen PLI-geförderte Fabriken auf, die sowohl auf das Elektrofahrzeug- als auch auf das stationäre Segment abzielen. Der technologische Vorsprung verlagert sich auf Software; Delta Electronics' cloudbasiertes Energiemanagementsystem aggregiert dezentrale Gewerbe- und Industrieanlagen zu virtuellen Kraftwerken, die durch Demand Response INR 2–3 pro kWh erzielen. Langzeit- und hinter-dem-Zähler-Nischen bieten Chancen. Reliances 50-MWh-Vanadium-Redox-Flow-Pilot bewertet die Wirtschaftlichkeit einer achtstündigen Entladung. Die Einhaltung von Cybersicherheitsanforderungen gemäß den bevorstehenden IEC-62351-Regeln begünstigt Anbieter mit eingebetteter Verschlüsselung und beschleunigt wahrscheinlich die Konsolidierung rund um Plattformen, die die Prüfungsanforderungen von Versorgungsunternehmen erfüllen können.

Marktführer der Batterie-Energiespeichersystem-Branche (BESS) in Indien

Tata Power Renewable Energy Ltd.

AES Corporation (Fluence JV)

Reliance New Energy Ltd.

Exide Energy Solutions Ltd.

Amara Raja Energy & Mobility Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2024: Adani Energy Solutions nahm ein 40-MW/120-MWh-BESS in Gujarat in Betrieb, gekoppelt mit 300 MW Solar, im Rahmen eines 25-jährigen Stromabnahmevertrags zu INR 5,95 pro kWh.

- September 2024: JSW Energy und Fluence gründeten ein Gemeinschaftsunternehmen zur Bereitstellung von 500 MWh in Karnataka und Maharashtra bis 2026 mit einer Investition von 150 Millionen USD.

- September 2024: Reliance New Energy hat eine 5-MW/50-MWh-Vanadium-Durchflussbatterie in Gujarat, Indien, in Betrieb genommen und damit das erste netzgebundene Langzeit-Energiespeichersystem ohne Lithium im Land in Betrieb gesetzt.

- August 2024: Tata Power nahm ein eigenständiges 100-MW/200-MWh-Projekt in Rajasthan zu INR 5,85 pro kWh im Rahmen eines 25-jährigen Stromabnahmevertrags in Betrieb.

- Juli 2024: Tamil Nadu GENCO schrieb eine Speicherausschreibung über 500 MWh aus, die eine sechsstündige Entladung zur zeitlichen Verschiebung von Nachtwind erfordert.

- Juni 2024: Die Gujarat Energy Development Agency schrieb 1.500 MWh für die Integration von Offshore-Wind mit Tarifobergrenzen von INR 6,00 pro kWh aus.

Berichtsumfang des Markts für Batterie-Energiespeichersysteme (BESS) in Indien

Batterie-Energiespeichersysteme (BESS) sind wiederaufladbare Batterien, die Energie aus verschiedenen Quellen speichern und bei Bedarf abgeben können. BESS besteht aus einer oder mehreren Batterien und kann zur Stabilisierung des Stromnetzes, zur Bereitstellung von Notstrom und zur Verbesserung der Netzstabilität eingesetzt werden.

Der Markt für Batterie-Energiespeichersysteme in Indien ist nach Batterie- und Verbindungstypen segmentiert. Der Markt ist nach Batterietyp in Lithium-Ionen, Blei-Säure, Durchfluss und andere Batterietypen unterteilt. Nach Verbindungstyp ist der Markt in netzgekoppelt und netzunabhängig segmentiert. Die Marktgröße und -prognosen wurden für jedes Segment in Bezug auf den Umsatz (USD) durchgeführt.

| Lithium-Ionen (Lithium-Eisenphosphat (LFP), Nickel-Mangan-Kobalt (NMC), Lithiumtitanat (LTO)) |

| Blei-Säure |

| Durchflussbatterie (Vanadium-Redox, Zink-Brom) |

| Natrium-Ionen |

| Andere Batterietechnologien (NiCd, Hybrid-Superkondensatoren) |

| Netzgekoppelt (netzverbunden für Versorgungsunternehmen) |

| Netzunabhängig (Mikronetz, Hybrid) |

| Batteriepacks und Gestelle |

| Leistungsumwandlungssystem (PCS) |

| Energiemanagementsoftware (EMS) |

| Systemnebenkomponenten und Dienstleistungen |

| Unter 10 MWh |

| 10 bis 100 MWh |

| 100 bis 500 MWh |

| Über 500 MWh |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Wohnbereich |

| Nach Batterietyp | Lithium-Ionen (Lithium-Eisenphosphat (LFP), Nickel-Mangan-Kobalt (NMC), Lithiumtitanat (LTO)) |

| Blei-Säure | |

| Durchflussbatterie (Vanadium-Redox, Zink-Brom) | |

| Natrium-Ionen | |

| Andere Batterietechnologien (NiCd, Hybrid-Superkondensatoren) | |

| Nach Verbindungstyp | Netzgekoppelt (netzverbunden für Versorgungsunternehmen) |

| Netzunabhängig (Mikronetz, Hybrid) | |

| Nach Komponente | Batteriepacks und Gestelle |

| Leistungsumwandlungssystem (PCS) | |

| Energiemanagementsoftware (EMS) | |

| Systemnebenkomponenten und Dienstleistungen | |

| Nach Energiekapazitätsbereich | Unter 10 MWh |

| 10 bis 100 MWh | |

| 100 bis 500 MWh | |

| Über 500 MWh | |

| Nach Endnutzeranwendung | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Wohnbereich |

Im Bericht beantwortete Schlüsselfragen

Wie hoch war der Wert des Markts für Batterie-Energiespeichersysteme in Indien im Jahr 2026?

Der Markt wurde im Jahr 2026 auf 2,05 Milliarden USD geschätzt.

Wie schnell soll der netzgebundene Speichermarkt in Indien bis 2031 wachsen?

Der Marktwert soll bis 2031 8,59 Milliarden USD erreichen und eine CAGR von 33,2 % verzeichnen.

Welche Batteriechemie dominiert die aktuellen Installationen?

Lithium-Ionen, angeführt von LFP, machte 2025 92,15 % der installierten Kapazität aus.

Warum beschaffen Versorgungsunternehmen mehrstündige Systeme über 500 MWh?

Größere Projekte senken die Kosten pro MWh und bieten eine sechsstündige Entladung, um Abendspitzen kosteneffizient zu decken.

Wie unterstützen Rentabilitätslückenzuschüsse Projekte?

Das Programm deckt bis zu 40 % der eigenständigen BESS-Investitionskosten und senkt die gelieferten Tarife auf unter INR 6 pro kWh.

Welche Bundesstaaten führen die Installationen heute an?

Rajasthan und Gujarat zusammen verfügten 2024 über eine Betriebskapazität von etwa 500 MWh.

Seite zuletzt aktualisiert am: