Größe und Marktanteil des indischen Marktes für Energydrinks

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 0.75 Milliarden US-Dollar |

| Marktgröße (2026) | 0.82 Milliarden US-Dollar |

| Marktgröße (2031) | 0.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.25% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Energydrinks von Mordor Intelligence

Der indische Markt für Energydrinks wird im Jahr 2026 auf 0,82 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 0,75 Milliarden USD, und soll bis 2031 auf 0,94 Milliarden USD ansteigen, mit einer CAGR von 2,25 %. Das Marktwachstum wird durch die zunehmende Verbraucherpräferenz für Getränke zum Mitnehmen, die steigende Beteiligung am E-Sport sowie die wachsende Nachfrage nach Premiumprodukten mit Zuckerfreiheit und natürlichen Zutaten mit Clean-Label-Versprechen angetrieben. Trotz einer Belastung durch 40 % Mehrwertsteuer, die die Margen bei massenpreisigen Artikeln komprimiert, behaupten führende Anbieter ihren Marktanteil durch umfangreiche Vertriebsnetze, Partnerschaften mit Quick-Commerce-Plattformen und strategische Sportsponsoring-Aktivitäten. Unternehmen weiten ihre Abfüllbetriebe auf Städte der Klasse 2 und Klasse 3 aus, senken Logistikkosten und stellen die Verfügbarkeit gekühlter Produkte sicher. Regulatorische Faktoren, wie die Koffeingrenzwerte der Lebensmittelsicherheits- und Standardbehörde Indiens sowie rPET-Mandate (recyceltes Polyethylenterephthalat), haben die Compliance-Kosten erhöht, aber auch Markteintrittsbarrieren geschaffen, die etablierte Anbieter mit starker Finanzkraft begünstigen. Der Markt erlebt zudem eine Verschiebung von zuckerzentrierten Energydrinks hin zu einem vielfältigen Portfolio aus funktionellen, zuckerfreien und natürlichen Varianten.

Wichtigste Erkenntnisse des Berichts

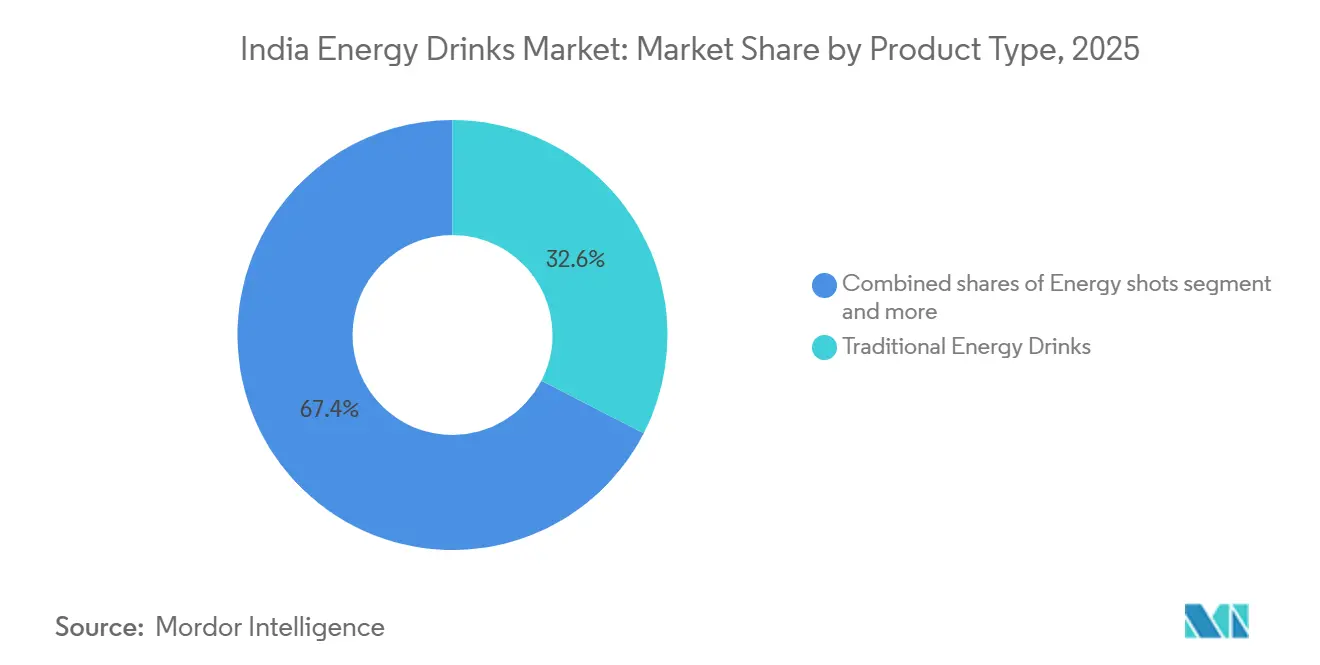

- Nach Produkttyp führten traditionelle Energydrinks mit einem Marktanteil von 32,56 % am indischen Markt für Energydrinks im Jahr 2025; natürliche/biologische Energydrinks werden bis 2031 voraussichtlich mit einer CAGR von 4,21 % wachsen.

- Nach Verpackung entfielen im Jahr 2025 51,25 % des Marktanteils auf PET-Flaschen, während Glasflaschen mit einer CAGR von 3,79 % bis 2031 das am schnellsten wachsende Format darstellen.

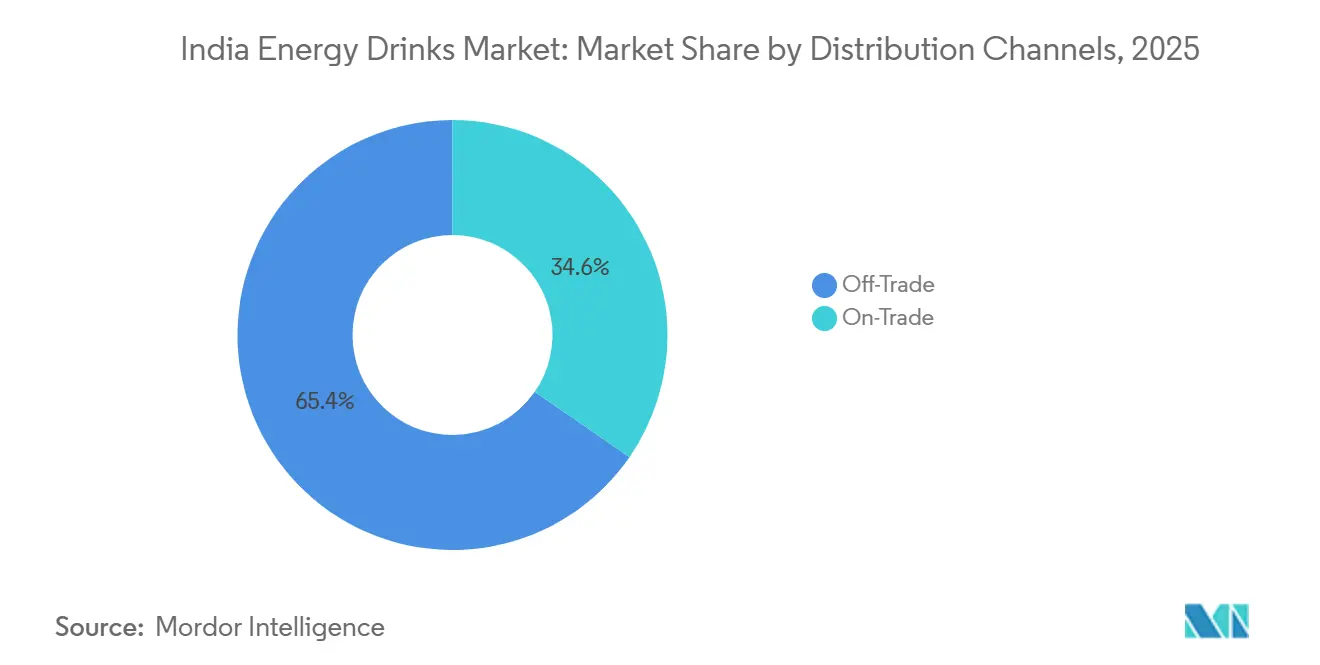

- Nach Vertriebskanälen entfielen im Jahr 2025 65,38 % des indischen Marktes für Energydrinks auf den Einzelhandel, und der Gastronomiebereich soll bis 2031 mit einer CAGR von 4,48 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im indischen Markt für Energydrinks

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Erwerbsbevölkerung unterwegs und Nachfrage nach praktischen Energieoptionen | +0.6% | Städtische Ballungsräume und Städte der Klasse 1; Ausweitung auf Zentren der Klasse 2 | Mittelfristig (2–4 Jahre) |

| Wachsende Fitness- und Sportbeteiligungskultur | +0.5% | Städtisches Indien; konzentriert in Ballungsräumen und Landeshauptstädten | Mittelfristig (2–4 Jahre) |

| Anstieg von E-Sport und Gaming fördert koffeinhaltige Getränke | +0.3% | Gesamtindien mit höchster Intensität bei der städtischen Jugend | Kurzfristig (≤ 2 Jahre) |

| Kühlkettenreichweite in Städten der Klasse 2/3 ermöglicht gekühlte Trinkfertigformate | +0.4% | Städte der Klasse 2/3 in Zentral- und Ostindien; ländliche stadtnahe Korridore | Langfristig (≥ 4 Jahre) |

| Wechsel zu natürlichen, zuckerfreien und funktionellen Varianten | +0.4% | Städtische Ballungsräume und wohlhabende Segmente der Klasse 1 | Mittelfristig (2–4 Jahre) |

| Rasche Urbanisierung und steigende verfügbare Einkommen bei Berufstätigen | +0.5% | Gesamtindien mit Konzentration in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Erwerbsbevölkerung unterwegs und Nachfrage nach praktischen Energieoptionen

Indiens Gig-Economy und mobile Erwerbsbevölkerung beeinflussen die Getränkekonsummuster erheblich und positionieren Energydrinks als wesentliche Produktivitätswerkzeuge statt als gelegentliche Freizeitgetränke. Laut dem Ministerium für Statistik und Programmumsetzung erreichte der monatliche Pro-Kopf-Konsumausgaben in städtischen Gebieten im Jahr 2023–24 INR 6.996, wobei Getränke, Erfrischungen und verarbeitete Lebensmittel einen wachsenden Anteil an den gesamten städtischen Haushaltsausgaben ausmachten[1]Quelle: Ministerium für Statistik und Programmumsetzung, „Haushaltskonsum-Ausgabenerhebung: 2023–24”, pib.gov.in. Quick-Commerce-Plattformen wie Zepto, Blinkit und Swiggy Instamart haben Impulskäufe während der Arbeitszeit weiter ermöglicht und Energydrinks in den Alltag integriert, anstatt sie auf gelegentlichen Konsum zu beschränken. Diese Verschiebung unterstreicht die Bedeutung, dass Marken Einzelportions- und Kühlformate optimieren und Platzierungen im modernen Handel sowie in digitalen Kanälen sichern, um einen größeren Anteil dieser Nachfrage unterwegs zu erfassen. Darüber hinaus betten Marken, die erschwingliche Einzelportionsflaschen zum Preis von INR 20 anbieten, die Kategorie in alltägliche Konsumgelegenheiten ein und machen Energydrinks zu einem Grundnahrungsmittel für städtische Verbraucher.

Wachsende Fitness- und Sportbeteiligungskultur

Indien hat eine der größten Jugendpopulationen der Welt, was erhebliche Veränderungen in den Konsummustern antreibt. Das wachsende Bewusstsein für Gesundheit und Fitness in dieser Bevölkerungsgruppe fördert die Nachfrage nach funktionellen Getränken, einschließlich Energydrinks. Die Fitness- und Sportbranche in Indien expandiert ebenfalls rasant. Im Jahr 2025 genehmigte das Ministerium für Jugend und Sport 323 neue Sportinfrastrukturprojekte und 1.041 Khelo-India-Zentren für Athletentraining und -entwicklung[2]Quelle: Ministerium für Jugend und Sport, „Indiens wachsender Fokus auf Jugend und Sport”, pib.gov.in. Fitnessstudio-Mitgliedschaften nehmen zu, und Boutique-Fitnessstudios bedienen wohlhabende städtische Verbraucher, die bereit sind, Premiumpreise für spezialisierte Formulierungen zu zahlen. Dazu gehören Produkte, die mit Elektrolyten, Aminosäuren und natürlichen Koffeinquellen angereichert sind. Energydrinks werden zunehmend als Pre-Workout- oder Erholungsgetränke positioniert, die in Fitnessstudio-Automaten, Café-Theken und Sportnahrungsgeschäften erhältlich sind. Dies schafft einen funktionalen Anwendungsfall, der sie von kohlensäurehaltigen Getränken unterscheidet. Darüber hinaus hilft dieser fitnessbezogene Konsumtrend, Energydrink-Marken vor den Gesundheitsbedenken zu schützen, die mit zuckerhaltigen Softdrinks verbunden sind.

Rasche Urbanisierung und steigende verfügbare Einkommen bei Berufstätigen

Die Konsumkluft zwischen Stadt und Land in Indien verringerte sich im Jahr 2023–24 auf 70 %, doch städtische Haushalte verfügen weiterhin über höhere monatliche Pro-Kopf-Ausgaben und bilden damit eine konzentrierte Kaufkraftbasis für Premiumgetränke, während die untersten 5 % der ländlichen Haushalte im Jahr 2023–24 einen Anstieg der monatlichen Pro-Kopf-Konsumausgaben um 22 % verzeichneten, wie die Haushaltskonsum-Ausgabenerhebung 2023–24 hervorhebt. Dies zeigt, dass sich die Erschwinglichkeit über städtische Hochburgen hinaus ausweitet. Getränke, Erfrischungen und verarbeitete Lebensmittel erwiesen sich als größte Beitragsleister zu den Haushaltslebensmittelausgaben sowohl in ländlichen als auch in städtischen Gebieten, was signalisiert, dass verpackte Getränke von Ermessenskäufen zu Routinekäufen übergegangen sind. Diese Verschiebung deutet darauf hin, dass sich der adressierbare Markt für erschwingliche Energydrinks ausweitet und Marken begünstigt, die funktionale Vorteile zu niedrigeren Preispunkten liefern können, anstatt auf Premium-Formate über INR 100 zu setzen. Dieser Trend weist auf eine aufkeimende Nachfrage in halbstädtischen Märkten hin, einem Bereich, der bereits von Marken wie PepsiCos Sting und Coca-Colas Thums Up Charged erschlossen wird. Darüber hinaus treibt das wachsende Verbraucherbewusstsein für Gesundheit und Wohlbefinden die Nachfrage nach Energydrinks mit Clean-Label-Zutaten an und schafft eine Chance für Marken, zu innovieren und auf diese sich entwickelnde Präferenz einzugehen.

Anstieg von E-Sport und Gaming fördert koffeinhaltige Getränke

Indien hat Stand Juni 2025 1,002 Milliarden Internetnutzer und ist damit einer der größten digitalen Märkte weltweit. Das Land verfügt zudem über mehr als 400 Gaming-Organisationen und eine digitale Spielerbasis von über 420 Millionen. Dies passt nahtlos zum Markt für Energydrinks, der in erster Linie die Altersgruppe der 18- bis 35-Jährigen anspricht. E-Sport-Turniere, Streamer-Kooperationen und In-Game-Werbung sind zu integralen Marketingstrategien für Energydrink-Marken geworden, die eine starke Präsenz in der Gaming-Kultur aufbauen wollen. Die zunehmende Beliebtheit von nächtlichen Gaming-Sessions und kompetitivem Online-Spiel hat eine konstante Nachfrage nach koffeinhaltigen Getränken erzeugt, die die Konzentration steigern und Müdigkeit bekämpfen. Diese Positionierung unterscheidet sich von der körperlichen Leistungserzählung, die häufig in fitnessbezogenen Kanälen verwendet wird. Darüber hinaus nutzen Marken Influencer-Partnerschaften und nutzergenerierte Inhalte auf Plattformen wie Instagram, um die Sichtbarkeit bei diesem technikaffinen Publikum zu steigern. Diese Bevölkerungsgruppe zeigt auch eine starke Präferenz für digitalen Handel und Schnelllieferplattformen, was das Wachstum der Energydrink-Verkäufe weiter antreibt. Die Integration von Energydrinks in Gaming- und digitale Lebensstile unterstreicht das sich wandelnde Verbraucherverhalten in Indien, wo Bequemlichkeit und Funktionalität zu wichtigen Kauftreibern werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf CAGR-Prognosen | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Gesundheitsbedenken hinsichtlich hohem Koffein-, Zucker- und Kunstzusatzstoffgehalt | -0.4% | Gesamtindien; verstärkt in städtischen gebildeten Segmenten mit hohem Gesundheitsbewusstsein | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften zu Kennzeichnung, Koffeingrenzwerten und Werbung gegenüber Jugendlichen | -0.3% | National; durchgesetzt von der Lebensmittelsicherheits- und Standardbehörde Indiens mit Variationen auf Staatsebene bei der Compliance-Strenge | Mittelfristig (2–4 Jahre) |

| Preisspitzen bei Rohstoffen für Botanicals und Vitamine | -0.2% | National | Kurzfristig (≤ 2 Jahre) |

| Aufstieg alternativer funktioneller Getränke wie Kombucha oder Nootropika | -0.2% | Städtische Ballungsräume und wohlhabende Städte der Klasse 1 | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gesundheitsbedenken hinsichtlich hohem Koffein-, Zucker- und Kunstzusatzstoffgehalt

Der indische Markt für Energydrinks verzeichnet ein erhebliches Wachstum, das durch sich wandelnde Verbraucherpräferenzen und ein zunehmendes Bewusstsein für Gesundheit und Wohlbefinden angetrieben wird. Die Nutraceutical-Vorschriften der Lebensmittelsicherheits- und Standardbehörde Indiens begrenzen Koffein auf 300 mg pro Tag und 200 mg pro Einzeldosis für Erwachsene, mit obligatorischen Warnhinweisen auf der Verpackung, was Marken dazu zwingt, Wirksamkeit und regulatorische Compliance in Einklang zu bringen. Wachsende Gesundheitsbedenken hinsichtlich hohem Koffein-, Zucker- und Kunstzusatzstoffgehalt beeinflussen die Verbraucherpräferenzen erheblich. Dieser Trend hat zu einer erhöhten Nachfrage nach gesünderen Alternativen geführt und Marken dazu veranlasst, ihre Produkte durch die Einbeziehung natürlicher Koffeinquellen wie Grüntee-Extrakt und Guarana zu reformulieren. Darüber hinaus reduzieren Hersteller den Zuckergehalt, eliminieren Kunstzusatzstoffe und konzentrieren sich auf Clean-Label- und Bio-Zertifizierungen, um die gesundheitsbewusste Bevölkerungsgruppe anzusprechen. Insbesondere städtische Verbraucher treiben diesen Wandel voran, da sie Transparenz und Wohlbefinden bei ihren Kaufentscheidungen priorisieren. Um sich an diese sich entwickelnden Präferenzen anzupassen, positionieren Marken ihre Angebote von „Energieschub” zu funktionalem Wohlbefinden

um und betonen Vorteile wie Vitamine, Elektrolyte, Hydratation und kognitive Unterstützung, anstatt sich ausschließlich auf Stimulation zu konzentrieren.

Strenge Vorschriften zu Kennzeichnung, Koffeingrenzwerten und Werbung gegenüber Jugendlichen

Die Lebensmittelsicherheits- und Standardbehörde Indiens (FSSAI) setzt Koffeingrenzwerte zwischen 145 und 300 mg pro Liter für Energydrinks durch und schreibt eine deutliche Angabe des Koffeingehalts und Gesundheitswarnungen auf allen Verpackungen vor[3]Quelle: Lebensmittelsicherheits- und Standardbehörde Indiens, „KAPITEL 2 LEBENSMITTELPRODUKTSTANDARDS 2.10”, fssai.gov.in. Diese Vorschriften verursachen Compliance-Kosten und schränken die Formulierungsflexibilität für Marken ein, die auf dem Markt tätig sind. Um diesen Herausforderungen zu begegnen, reformulieren viele Unternehmen ihre Produkte, um natürliche Koffeinquellen wie Grüntee-Extrakt oder Guarana einzubeziehen, die den Verbraucherpräferenzen für Clean-Label-Produkte entsprechen. Marken müssen jedoch den Koffeingehalt deutlich angeben, um die Anforderungen der Lebensmittelsicherheits- und Standardbehörde Indiens zu erfüllen. Werbebeschränkungen, die auf Jugendliche abzielen, bleiben ein regulatorischer Graubereich, wobei Branchenakteure in naher Zukunft strengere Kontrollen bei Rundfunk- und Digitalkampagnen erwarten. So sah sich beispielsweise Hector Beverages' Tzinga aufgrund von Einwänden der Lebensmittelsicherheits- und Standardbehörde Indiens gegen den Ginseng-Gehalt mit mehreren Rückrufen und Reformulierungen konfrontiert, was die Durchsetzungsrisiken verdeutlicht, denen kleinere Marken bei der Navigation durch Indiens sich entwickelnde regulatorische Landschaft ausgesetzt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Erschwinglichkeit verankert traditionelle Dominanz

Traditionelle Energydrinks hielten im Jahr 2025 einen Marktanteil von 32,56 %, getrieben durch starke Vertrautheit der Verbraucher und wettbewerbsfähige Preisgestaltung. Produkte wie PepsiCos Sting und Coca-Colas Thums Up Charged, die zum Preis von INR 20 für eine 250-ml-Packung angeboten werden, sind im Vergleich zu Red Bulls Angebot für INR 125 deutlich erschwinglicher. Dieser Preisvorteil ermöglicht es diesen Marken, eine weitreichende Durchdringung zu erzielen, insbesondere über traditionelle Lebensmittelgeschäfte und Straßenstände, wodurch sie für eine breitere Verbraucherbasis zugänglich werden. Der Erschwinglichkeitsfaktor, kombiniert mit etablierter Markenbekanntheit, macht Energydrinks weiterhin zur bevorzugten Wahl bei Verbrauchern sowohl in städtischen als auch in ländlichen Märkten.

Natürliche/biologische Energydrinks expandieren bis 2031 mit einer CAGR von 4,21 % und bieten eine Premiumisierungschance für Marken, die Clean-Label-Merkmale effektiv hervorheben und gleichzeitig die Erschwinglichkeit wahren können. Die steigende Nachfrage nach zuckerfreien und kalorienarmen Varianten spiegelt eine Verschiebung der Verbraucherpräferenzen hin zu funktionalen Vorteilen statt Genuss wider. Darüber hinaus gewinnen Energyshots, obwohl ein Nischensegment, bei Berufstätigen unterwegs an Popularität, die einen konzentrierten Koffeinschub in einem kompakten Format suchen. Andere Energydrink-Kategorien, einschließlich hybrider Formate wie Kaffee-Energie-Mischungen und elektrolytangereicherte Varianten, entstehen als Mikrosegmente. Diese Produkte bedienen spezifische Anwendungsfälle wie Pre-Workout-Energie, Erholung nach dem Training oder kognitive Konzentration und diversifizieren damit die Marktlandschaft weiter.

Nach Verpackungstyp: Nachhaltigkeitsvorschriften gestalten Materialauswahl neu

PET-Flaschen machten im Jahr 2025 51,25 % des Marktanteils aus, getrieben durch ihre Erschwinglichkeit, Tragbarkeit und Kompatibilität mit Indiens fragmentierter Vertriebsinfrastruktur. Glasflaschen werden jedoch voraussichtlich das schnellste Wachstum verzeichnen, mit einer prognostizierten CAGR von 3,79 % bis 2031, da Nachhaltigkeitsbedenken und Premium-Positionierung an Bedeutung gewinnen. Das indische Umweltministerium hatte im April 2025 einen Anteil von 30 % recyceltem Kunststoff in Hartverpackungen vorgeschrieben, mit einer jährlichen Steigerung von 10 %, um bis zum Geschäftsjahr 2028–29 60 % zu erreichen. Als Reaktion darauf arbeiten Unternehmen wie Indorama Ventures und Varun Beverages zusammen, um PET-Recyclinganlagen in Kathua und Khordha zu errichten, mit dem Ziel, eine jährliche Recycling-PET-Kapazität von 100.000 Tonnen in allen Anlagen zu erreichen.

Metalldosen, die in westlichen Märkten aufgrund ihrer Recyclingfähigkeit und Premium-Wahrnehmung dominieren, stehen in Indien vor Herausforderungen aufgrund höherer Stückkosten und begrenzter Recyclinginfrastruktur. Ihre Einführung konzentriert sich hauptsächlich auf den städtischen modernen Handel und Gastronomiekanäle, wo gekühlter Konsum und Markensichtbarkeit den Preisaufschlag rechtfertigen. Glasflaschen hingegen gewinnen bei Premium- und natürlichen Energydrink-Marken an Bedeutung, die sich durch nachhaltige Verpackung und verbesserte Regalattraktivität differenzieren wollen. Ihr höheres Gewicht und ihre Bruchanfälligkeit erhöhen jedoch die Logistikkosten in einem Markt, in dem Vertriebseffizienz entscheidend für die Rentabilität ist. Trotz dieser Herausforderungen wird die wachsende Verbraucherpräferenz für umweltfreundliche Verpackungen voraussichtlich die Einführung von Glasflaschen in Nischensegmenten vorantreiben.

Nach Vertriebskanal: Gastronomie gewinnt durch Expansion von Fitness und Gastronomiegewerbe

Einzelhandelskanäle machten im Jahr 2025 einen Vertriebsanteil von 65,38 % aus, was die Dominanz der indischen Einzelhandelslandschaft widerspiegelt, in der Lebensmittelgeschäfte, Convenience-Stores und Straßenstände eine bedeutende Rolle bei der Verteilung von schnelldrehenden Konsumgütern spielen. Innerhalb des Einzelhandelssegments bieten Supermärkte und Hypermärkte verbesserte Markensichtbarkeit und Kühllagermöglichkeiten, obwohl ihre begrenzte geografische Reichweite ihre Gesamtwirkung einschränkt. Umgekehrt erzielen Convenience-Stores und Straßenstände hohe Verkaufsvolumina aufgrund ihrer Präsenz in stark frequentierten Bereichen und ihrer Fähigkeit, Impulskäufe zu bedienen. Ihre Abhängigkeit von Umgebungstemperaturlagerung begrenzt jedoch das Potenzial für Premium-Produktpositionierung. Der Online-Einzelhandel, der E-Commerce- und Quick-Commerce-Plattformen umfasst, entwickelt sich zu einem wichtigen Vertriebskanal. Er ermöglicht es Marken, Vertriebsherausforderungen zu überwinden und städtische Verbraucher, insbesondere Berufstätige, durch Same-Day-Delivery-Dienste direkt anzusprechen.

Gastronomiebetriebe wie Cafés, Bars, Fitnessstudios und Restaurants werden voraussichtlich mit der schnellsten Rate wachsen, mit einer prognostizierten CAGR von 4,48 % bis 2031. Dieses Wachstum wird durch die Expansion des Gastronomiegewerbes und die Neupositionierung von Energydrinks als funktionale Getränke für Fitness- und gesellschaftliche Anlässe angetrieben. Gastronomiekanäle bieten strategische Vorteile über das reine Verkaufsvolumen hinaus. Die Platzierung in Fitnessstudios positioniert Energydrinks als ideale Pre-Workout- oder Erholungsoptionen und hilft Marken, potenzielle gesundheitsbezogene Bedenken zu mindern. Darüber hinaus bieten Cafés und Bars Möglichkeiten für Mixologie und Premium-Preisgestaltung, was die Wahrnehmung von Energydrinks als Lifestyle-Produkte verbessert. Die sich entwickelnde Vertriebslandschaft unterstreicht die Bedeutung, Strategien anzupassen, um sowohl Einzelhandels- als auch Gastronomiekanäle effektiv zu nutzen und sicherzustellen, dass Marken vielfältige Verbraucherbedürfnisse erfüllen und gleichzeitig die Marktdurchdringung maximieren können.

Geografische Analyse

Der indische Markt für Energydrinks weist eine ausgeprägte städtische Konzentration auf, wobei Ballungsräume und Städte der Klasse 1 aufgrund höherer verfügbarer Einkommen, besserer Einzelhandelsinfrastruktur und stärkerer Ausrichtung auf mobile Lebensstile den Großteil des Konsums ausmachen. Die monatlichen Pro-Kopf-Konsumausgaben in städtischen Gebieten erreichten im Jahr 2023–24 INR 6.996, ein Anstieg von 70 % gegenüber den monatlichen Pro-Kopf-Konsumausgaben in ländlichen Gebieten von INR 4.122. Getränke, Erfrischungen und verarbeitete Lebensmittel machten 11,09 % der städtischen Haushaltsausgaben aus, gegenüber 9,84 % in ländlichen Gebieten, was auf ein stärkeres Pro-Haushalt-Ausgabenpotenzial in Städten hinweist. So zielte beispielsweise Hell Energy Drinks Black-Cherry-Einführung auf Mumbai, Pune, Delhi NCR, Bengaluru, Hyderabad und Chandigarh ab – Ballungsräume und Städte der Klasse 1 mit etabliertem modernen Einzelhandel und Quick-Commerce-Infrastruktur –, was die strategische Priorisierung städtischer Hochburgen für neue Produkteinführungen widerspiegelt.

Städte der Klasse 2 und Klasse 3 stellen die nächste Wachstumsgrenze dar, doch Kühlkettenbeschränkungen und fragmentierte Einzelhandelsnetzwerke schränken die Marktdurchdringung ein. Indiens Kühlkapazität erreichte im Jahr 2025 38,5 Millionen Tonnen, doch Zentral- und Ostindien sind weiterhin unterversorgt. Die Inbetriebnahme von Greenfield-Anlagen durch Varun Beverages in Supa, Gorakhpur und Khordha im Jahr 2024 erweiterte die Kühlkettenreichweite in bisher unterversorgte Gebiete und ermöglichte die gekühlte Verteilung von Sting und anderen PepsiCo-Marken in regionalen Märkten. Darüber hinaus überbrückt der Aufstieg von Quick-Commerce-Plattformen in Städten der Klasse 2 schrittweise die Lücke in der Zugänglichkeit und ermöglicht es Marken, die halbstädtische Nachfrage zu erschließen. Marken, die funktionale Vorteile zu Preispunkten von INR 20–30 liefern und den Vertrieb über traditionelle Lebensmittelgeschäfte und Straßenstände sichern können, werden diese aufkommende ländliche und halbstädtische Nachfrage erfassen.

Regionale Konsummuster spiegeln auch kulturelle und klimatische Unterschiede wider, wobei südliche und westliche Bundesstaaten aufgrund wärmerer Klimata und stärkerer Urbanisierung einen höheren Pro-Kopf-Getränkekonsum aufweisen. Nördliche und östliche Bundesstaaten hingegen zeigen eine geringere Durchdringung, aber schnellere Wachstumsraten, da sich die Infrastruktur verbessert. Der adressierbare Markt für erschwingliche Energydrinks weitet sich aus und begünstigt Marken, die den Vertrieb über Ballungsräume hinaus skalieren können. Der strategische Imperativ besteht darin, städtische Premiumisierung – unter Nutzung von modernem Handel, Gastronomie und E-Commerce für höhere Margen – mit Massenmarktdurchdringung in Städten der Klasse 2/3 und stadtnahen Korridoren durch erschwingliche Formate und Vertriebskanäle in Einklang zu bringen. Darüber hinaus wird das zunehmende Bewusstsein für Gesundheits- und Wellnesstrends in allen Regionen voraussichtlich die Nachfrage nach kalorienarmen und zuckerfreien Energydrink-Varianten ankurbeln und Möglichkeiten zur Produktdiversifizierung schaffen.

Wettbewerbslandschaft

Der indische Markt für Energydrinks ist mäßig konsolidiert und spiegelt eine Landschaft wider, in der Energydrinks wie PepsiCos Sting in früheren Jahren Preisbenchmarks disrupierten und einen Großteil des Marktes eroberten. Lokale Herausforderer wie Tata Consumers Say Never!, Bisleri's Urzza und Hector Beverages' Tzinga nutzen jedoch regionale Geschmacksrichtungen, erschwingliche Preisgestaltung und funktionale Positionierung, um mit den wichtigsten Akteuren zu konkurrieren. Varun Beverages, PepsiCos größter Franchisenehmer, verdreifachte seinen Umsatz zwischen 2018 und 2023 auf INR 16.042,6 Crore. Dies unterstreicht, wie die von Abfüllern geführte Vertriebsinfrastruktur eine entscheidende Rolle beim Marktzugang spielt.

Multinationale Akteure verteidigen nun ihre Marktanteile durch Geschmacksinnovationen, lokalisierte Empfehlungen und geografische Expansion. So hat Red Bull beispielsweise kleinere Packungsgrößen eingeführt, um preissensible Verbraucher anzusprechen, während Coca-Colas Thums Up Charged sich darauf konzentriert hat, sein starkes Markenkapital in Indien zu nutzen. Nur 5 der 18 indischen Hersteller von lebensmittelgeeignetem Recycling-PET verfügen über eine Zertifizierung der Lebensmittelsicherheits- und Standardbehörde Indiens, was einen Versorgungsengpass schafft, der vertikal integrierte Abfüller begünstigt und eine Eintrittsbarriere für kleinere Marken darstellt. Aufstrebende Marken verfolgen digitale Go-to-Market-Strategien und nutzen Quick-Commerce-Plattformen und Influencer-Marketing, um Vertriebsengpässe zu umgehen und städtische Millennials und Generation-Z-Verbraucher anzusprechen.

Die Mehrwertsteuer auf Energydrinks komprimiert die Margen und entmutigt Investitionen in Innovationen. Sie schützt jedoch auch Bestandsanbieter, indem sie Eintrittsbarrieren für neue Akteure erhöht, denen die Skalierung fehlt, um die Steuerlast zu absorbieren. Trotz dieser Herausforderungen wächst der Markt weiter, angetrieben durch zunehmendes Verbraucherbewusstsein für funktionale Getränke und eine Verschiebung hin zu gesünderen Lebensstilen. Die Technologieeinführung bleibt noch in den Anfängen, wobei die meisten Marken auf Außendienstautomatisierung und Händlermanagementsysteme statt auf fortgeschrittene Analysen oder direkte digitale Verbraucherplattformen setzen. Dies bietet technikgestützten Herausforderern eine Chance, Marktanteile durch überlegene Nachfrageprognosen, gezielte Aktionen und verbesserte Verbraucherengagement-Strategien zu gewinnen.

Marktführer im indischen Markt für Energydrinks

Anheuser-Busch InBev SA/NV

Monster Beverage Corporation

PepsiCo, Inc.

Red Bull GmbH

The Coca-Cola Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: 28 BLACK, eine Premium-Energydrink-Marke, führte ihre Energydrinks in Indien ein. Zu den ersten Geschmacksrichtungen für Indien gehören der Bestseller Açai (fruchtiger Beerengeschmack) und Gummibär, die auf lokale Präferenzen zugeschnitten sind.

- September 2025: Hell Energy Drink, eine schnell expandierende globale Marke aus Ungarn, hat seinen Premium-Black-Cherry-Geschmack in Indien eingeführt, der einen intensiven Schwarzkirschgeschmack mit der originalen Energieformel bietet, die durch mehrere B-Vitamine angereichert und ohne zugesetzte Konservierungsstoffe ist.

- Februar 2025: Reliance Consumer Products Limited führte Spinner ein, ein kostengünstiges Sportgetränk zum Preis von INR 10 pro Flasche, das gemeinsam mit dem Cricketspieler Muttiah Muralitharan entwickelt wurde. Spinner ist in den Geschmacksrichtungen Zitrone, Orange und Nitro Blau erhältlich und sicherte sich Sichtbarkeit durch Partnerschaften mit mehreren IPL-Teams.

- September 2024: Indorama Ventures und Varun Beverages gaben den Bau mehrerer PET-Recyclinganlagen in Indien bekannt, mit zwei Werken in Kathua (Jammu und Kaschmir) und Khordha (Odisha). Das Gemeinschaftsunternehmen zielt auf eine jährliche Recycling-PET-Kapazität von 100.000 Tonnen in allen Anlagen ab, um die steigende Nachfrage zu decken.

Berichtsumfang des indischen Marktes für Energydrinks

Energydrinks sind nicht-alkoholische, funktionale Getränke, die mit hohen Konzentrationen von Stimulanzien, hauptsächlich Koffein, sowie Zutaten wie Taurin, B-Vitaminen und Guarana formuliert sind. Sie bieten sofortige geistige Wachheit und körperliche Energie und werden in kohlensäurehaltigen oder nicht-kohlensäurehaltigen trinkfertigen Dosen, Flaschen und Shots verkauft. Der indische Markt für Energydrinks ist nach Produkttyp, Verpackung und Vertriebskanal segmentiert. Nach Produkttyp ist der Markt in Energyshots, natürliche/biologische Energydrinks, zuckerfreie/kalorienarme Energydrinks, traditionelle Energydrinks und andere Energydrinks segmentiert. Nach Verpackung ist der Markt in PET-Flaschen, Glasflaschen, Metalldosen und andere segmentiert. Nach Vertriebskanal ist der Markt in Gastronomie- und Einzelhandelskanäle segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (USD) erstellt.

| Energyshots |

| Natürliche/biologische Energydrinks |

| Zuckerfreie/kalorienarme Energydrinks |

| Traditionelle Energydrinks |

| Sonstige Energydrinks |

| PET-Flaschen |

| Glasflaschen |

| Metalldosen |

| Sonstige |

| Gastronomie | |

| Einzelhandel | Supermarkt/Hypermarkt |

| Convenience-Stores | |

| Fachgeschäfte | |

| Online-Einzelhandel | |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Energyshots | |

| Natürliche/biologische Energydrinks | ||

| Zuckerfreie/kalorienarme Energydrinks | ||

| Traditionelle Energydrinks | ||

| Sonstige Energydrinks | ||

| Nach Verpackungstyp | PET-Flaschen | |

| Glasflaschen | ||

| Metalldosen | ||

| Sonstige | ||

| Nach Vertriebskanal | Gastronomie | |

| Einzelhandel | Supermarkt/Hypermarkt | |

| Convenience-Stores | ||

| Fachgeschäfte | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

Marktdefinition

- Kohlensäurehaltige Softdrinks - Kohlensäurehaltige Softdrinks sind nicht-alkoholische Getränke, die kohlensäurehaltig und typischerweise aromatisiert sind und gelöstes Kohlendioxid zur Erzeugung von Kohlensäure enthalten. Diese Getränke umfassen häufig Cola, Zitrone-Limette, Orange und verschiedene fruchtaromatisierte Limonaden. Vermarktet in Dosen, Flaschen oder als Zapfgetränk.

- Säfte - Wir haben verpackte Säfte berücksichtigt, die nicht-alkoholische Getränke umfassen, die aus Früchten, Gemüse oder einer Kombination davon gewonnen, verarbeitet und in verschiedenen Verpackungsformaten wie Flaschen, Kartons oder Beuteln versiegelt werden. Ausgenommen frische Säfte umfasst dieses Marktsegment kommerziell zubereitete und konservierte Säfte, oft mit zugesetzten Konservierungsstoffen und Aromen.

- Trinkfertiger Tee und trinkfertiger Kaffee - Trinkfertiger Tee und trinkfertiger Kaffee sind vorverpackte, nicht-alkoholische Getränke, die gebrüht und ohne weitere Verdünnung zum Verzehr vorbereitet sind. Trinkfertiger Tee umfasst typischerweise verschiedene Teesorten, die mit Aromen und Süßungsmitteln versetzt sind und in Flaschen, Dosen oder Kartons erhältlich sind. Ebenso umfasst trinkfertiger Kaffee vorgebrühte Kaffeeformulierungen, die oft mit Milch, Zucker oder Aromen gemischt werden, und ist bequem für den Verzehr unterwegs verpackt.

- Energydrinks - Energydrinks sind nicht-alkoholische Getränke, die darauf ausgelegt sind, einen schnellen Energie- und Wachheitsschub zu liefern. Sportgetränke hingegen sind Getränke, die zur Flüssigkeitszufuhr und zum Auffüllen von Elektrolyten entwickelt wurden, insbesondere nach körperlicher Anstrengung, Sport oder intensiver Aktivität

| Schlagwort | Begriffsbestimmung |

|---|---|

| Kohlensäurehaltige Softdrinks | Kohlensäurehaltige Softdrinks sind eine Kombination aus kohlensäurehaltigem Wasser und Aromastoffen, gesüßt mit Zucker oder zuckerfreien Süßungsmitteln. |

| Standard-Cola | Standard-Cola ist definiert als der Originalgeschmack von Cola-Limonade. |

| Diät-Cola | Ein Cola-basiertes Erfrischungsgetränk, das keinen oder nur wenig Zucker enthält |

| Fruchtaromatisierte Kohlensäuregetränke | Ein kohlensäurehaltiges Getränk, das aus Fruchtsaft/Fruchtaroma mit kohlensäurehaltigem Wasser hergestellt wird und Zucker, Dextrose, Invertzucker oder flüssige Glukose einzeln oder in Kombination enthält. Es kann Schalenöl und Fruchtessenzen enthalten. |

| Saft | Saft ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Früchten und Gemüse gewonnen wird. |

| 100 % Saft | Frucht-/Gemüsesaft, der aus Früchten in Form ihres Saftes hergestellt wird, ohne dass Wasser zur Volumenergänzung hinzugefügt wird. Es ist nicht erlaubt, Fruchtsäften Zucker, Süßungsmittel, Konservierungsstoffe, Aromen oder Farbstoffe hinzuzufügen. |

| Saftgetränke (bis zu 24 % Saft) | Frucht-/Gemüsesaftgetränke mit bis zu 24 % Frucht-/Gemüseextrakt. |

| Nektare (25–99 % Saft) | Säfte, die zwischen 25 und 99 % Frucht enthalten können, wobei die gesetzlichen Mindestgrenzen je nach Fruchtart festgelegt sind |

| Saftkonzentrate | Saftkonzentrate sind jene Saftformen, bei denen der Großteil der Flüssigkeit entfernt wird, was zu einem dicken, sirupartigen Produkt führt, das als Saftkonzentrat bekannt ist. |

| Trinkfertiger Kaffee | Verpackte Kaffeegetränke, die in einer zubereiteten Form verkauft werden und zum Zeitpunkt des Kaufs zum Verzehr bereit sind. |

| Eiskaffee | Eiskaffee ist eine kalte Version von Kaffee, in der Regel eine Kombination aus heißem Espresso und Milch mit hinzugefügtem Eis. |

| Kaltgebrühter Kaffee | Kaltgebrühter Kaffee, auch als Kaltwasserextraktion oder Kaltpressung bezeichnet, wird durch mehrstündiges Einweichen von gemahlenem Kaffee in Wasser bei Raumtemperatur hergestellt. |

| Trinkfertiger Tee | Trinkfertiger Tee ist ein verpacktes Teeprodukt, das ohne Aufbrühen oder Zubereitung sofort konsumiert werden kann |

| Eistee | Eistee ist ein Getränk aus Tee ohne Milch, aber mit Zucker und manchmal Fruchtaromen, das kalt getrunken wird. |

| Grüner Tee | Grüner Tee ist ein Teegetränk, das die geistige Wachheit fördert, Verdauungsbeschwerden lindert und die Gewichtsabnahme unterstützt. |

| Kräutertee | Kräuterteegetränke werden aus dem Aufguss oder Absud von Kräutern, Gewürzen oder anderen Pflanzenmaterialien in heißem Wasser hergestellt. |

| Energydrink | Eine Art Getränk, das stimulierende Verbindungen, in der Regel Koffein, enthält und als Mittel zur geistigen und körperlichen Stimulation vermarktet wird. Sie können kohlensäurehaltig sein oder nicht und können auch Zucker, andere Süßungsmittel oder pflanzliche Extrakte sowie zahlreiche weitere mögliche Zutaten enthalten. |

| Zuckerfreie oder kalorienarme Energydrinks | Zuckerfreie oder kalorienarme Energydrinks sind zuckerfreie, künstlich gesüßte Energydrinks mit wenigen oder keinen Kalorien. |

| Traditioneller Energydrink | Traditionelle Energydrinks sind funktionale Softdrinks, die Zutaten enthalten, die darauf ausgelegt sind, die Energie des Verbrauchers zu steigern. |

| Natürliche/biologische Energydrinks | Natürliche/biologische Energydrinks sind Energydrinks ohne künstliche Süßungsmittel und synthetische Farbstoffe. Stattdessen enthalten sie natürlich gewonnene Zutaten wie grünen Tee, Yerba Mate und botanische Extrakte. |

| Energyshots | Ein kleines, aber hochkonzentriertes Energydrink, das große Mengen an Koffein und/oder anderen Stimulanzien enthält. Die Menge ist im Vergleich zu Energydrinks verhältnismäßig kleiner. |

| Sportgetränk | Sportgetränke sind Getränke, die speziell für die schnelle Zufuhr von Flüssigkeit, Kohlenhydraten und Elektrolyten vor, während oder nach dem Sport entwickelt wurden. |

| Isotonisch | Isotonische Getränke enthalten ähnliche Konzentrationen von Salz und Zucker wie der menschliche Körper und sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen, jedoch mit einer Erhöhung der Kohlenhydrate. |

| Hypertonisch | Hypertonische Getränke haben eine höhere Konzentration von Salz und Zucker als der menschliche Körper. Sie werden am besten nach dem Sport getrunken, da es wichtig ist, den Glykogenspiegel nach dem Sport schnell wieder aufzufüllen. |

| Hypotonisch | Hypotonische Getränke sind darauf ausgelegt, beim Sport verlorene Flüssigkeiten schnell zu ersetzen. Sie haben einen sehr geringen Kohlenhydratgehalt und eine niedrigere Konzentration von Salz und Zucker als der menschliche Körper. |

| Elektrolytangereichertes Wasser | Elektrolytwasser ist Wasser, das mit elektrisch geladenen Mineralien wie Natrium, Kalium, Kalzium und Magnesium angereichert ist. |

| Proteinbasierte Sportgetränke | Proteinbasierte Sportgetränke sind jene Sportgetränke, denen Protein zugesetzt wurde, das die Leistung verbessert und den Abbau von Muskelprotein reduziert. |

| Gastronomie | Der Gastronomiebereich bezieht sich auf Orte, die Getränke zum sofortigen Verzehr vor Ort verkaufen, wie Bars, Restaurants und Kneipen |

| Einzelhandel | Einzelhandel bezeichnet in der Regel Orte wie Spirituosengeschäfte, Supermärkte und andere Orte, an denen das Getränk nicht sofort konsumiert wird. |

| Convenience-Store | Ein Einzelhandelsgeschäft, das der Öffentlichkeit einen bequemen Standort bietet, um schnell eine breite Palette von Verbrauchsgütern und Dienstleistungen zu kaufen, in der Regel Lebensmittel und Kraftstoff. |

| Fachgeschäft | Ein Fachgeschäft ist ein Laden/Geschäft, das eine tiefe Auswahl an Marken, Stilen oder Modellen innerhalb einer relativ engen Warenkategorie führt |

| Online-Einzelhandel | Online-Einzelhandel ist eine Art E-Commerce, bei dem ein Unternehmen Waren oder Dienstleistungen direkt über eine Website an Verbraucher verkauft. |

| Aseptische Verpackung | Aseptische Verpackung bezeichnet das Abfüllen eines kalten, kommerziell sterilen Produkts unter sterilen Bedingungen in einen vorsterilisierten Behälter und Verschluss unter sterilen Bedingungen, um eine Versiegelung zu bilden, die Mikroorganismen wirksam ausschließt. Dazu gehören Tetra-Packs, Kartons, Beutel usw. |

| PET-Flasche | PET-Flasche bezeichnet eine Flasche aus Polyethylenterephthalat. |

| Metalldosen | Metallbehälter aus Aluminium oder verzinntem oder verzinktem Stahl, die üblicherweise für die Verpackung von Lebensmitteln, Getränken oder anderen Produkten verwendet werden. |

| Einwegbecher | Einwegbecher bezeichnet einen Becher oder anderen Behälter, der für den einmaligen Gebrauch zum Servieren von Getränken wie Wasser, Kaltgetränken, Heißgetränken und alkoholischen Getränken ausgelegt ist. |

| Generation Z | Eine Bezeichnung für die Gruppe von Menschen, die in den späten 1990er und frühen 2000er Jahren geboren wurden. |

| Millennials | Jeder, der zwischen 1981 und 1996 geboren wurde (im Jahr 2019 zwischen 23 und 38 Jahre alt), gilt als Millennial |

| Taurin | Taurin ist eine Aminosäure, die die Immungesundheit und die Funktion des Nervensystems unterstützt. |

| Bars und Kneipen | Ein Ausschankbetrieb mit Lizenz zum Ausschank alkoholischer Getränke zum Verzehr vor Ort. |

| Café | Ein Gastronomieunternehmen, das Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Unterwegs | Bedeutet, etwas zu tun/zu erledigen, während man mit etwas beschäftigt ist, ohne die Pläne zu ändern, um es zu berücksichtigen. |

| Internetdurchdringung | Die Internetdurchdringungsrate entspricht dem Prozentsatz der Gesamtbevölkerung eines bestimmten Landes oder einer bestimmten Region, der das Internet nutzt. |

| Verkaufsautomat | Eine Maschine, die kleine Artikel wie Lebensmittel, Getränke oder Zigaretten ausgibt, wenn eine Münze oder ein Token eingeworfen wird |

| Discountgeschäft | Ein Discountgeschäft oder Discounter bietet ein Einzelhandelsformat, bei dem Produkte zu Preisen verkauft werden, die grundsätzlich unter einem tatsächlichen oder angenommenen „Vollpreis” liegen. Discounter setzen auf Masseneinkauf und effizienten Vertrieb, um die Kosten niedrig zu halten. |

| Clean Label | Clean-Label-Getränke auf dem Getränkemarkt sind Getränke, die aus wenigen Zutaten natürlichen Ursprungs hergestellt werden und nicht oder nur geringfügig verarbeitet sind. |

| Koffein | Eine Alkaloidverbindung, die ein Stimulans des Zentralnervensystems ist. Es wird hauptsächlich als mildes kognitives Stärkungsmittel zur Steigerung von Wachheit und Aufmerksamkeitsleistung verwendet. |

| Extremsport | Actionsport, Abenteuersport oder Extremsport sind Aktivitäten, die als mit einem hohen Risikograd verbunden wahrgenommen werden. |

| Hochintensives Intervalltraining | Es umfasst mehrere Runden, die zwischen mehreren Minuten hochintensiver Bewegungen, um die Herzfrequenz auf mindestens 80 % der maximalen Herzfrequenz zu steigern, und kurzen Perioden niedrigintensiver Bewegungen abwechseln. |

| Haltbarkeit | Die Zeitspanne, während der ein Artikel verwendbar, zum Verzehr geeignet oder verkäuflich bleibt. |

| Cremesoda | Cremesoda ist ein süßes Erfrischungsgetränk. Im Allgemeinen mit Vanille aromatisiert und auf dem Geschmack eines Eiscreme-Floats basierend |

| Wurzelbier | Wurzelbier ist ein süßes nordamerikanisches Erfrischungsgetränk, das traditionell aus der Wurzelrinde des Sassafrasbaums Sassafras albidum oder der Rebe Smilax ornata als primäres Aroma hergestellt wird. Wurzelbier ist typischerweise, aber nicht ausschließlich, nicht-alkoholisch, koffeinfrei, süß und kohlensäurehaltig. |

| Vanillelimonade | Ein kohlensäurehaltiges Erfrischungsgetränk mit Vanillegeschmack. |

| Milchfrei | Ein Produkt, das keine Milch oder Milchprodukte von Kühen, Schafen oder Ziegen enthält. |

| Koffeinfreie Energydrinks | Koffeinfreie Energydrinks setzen auf andere Zutaten zur Energiesteigerung. Beliebte Optionen umfassen Aminosäuren, B-Vitamine und Elektrolyte. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: EIN MARKTMODELL ERSTELLEN: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen