Indien-Batteriemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

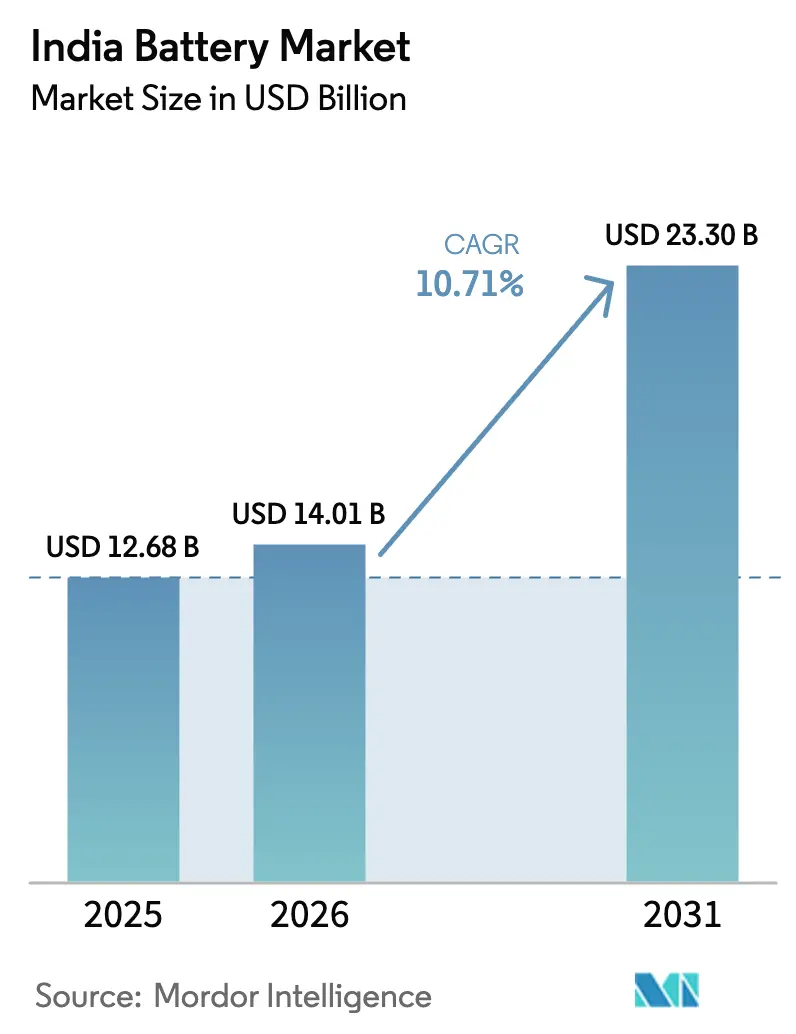

| Marktgröße im Basisjahr (2025) | 12.68 Milliarden US-Dollar |

| Marktgröße (2026) | 14.01 Milliarden US-Dollar |

| Marktgröße (2031) | 23.30 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.71% CAGR |

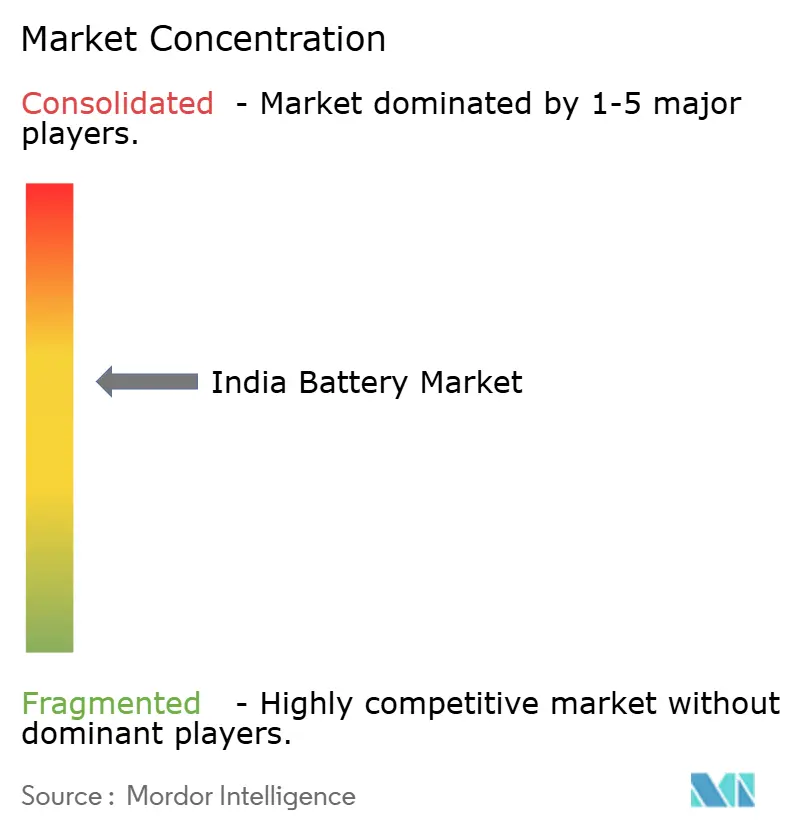

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Indien-Batteriemarkt Analyse von Mordor Intelligence

Die Größe des Indien-Batteriemarkts wird voraussichtlich von 12,68 Milliarden USD im Jahr 2025 und 14,01 Milliarden USD im Jahr 2026 auf 23,30 Milliarden USD bis 2031 anwachsen, was einer CAGR von 10,71 % zwischen 2026 und 2031 entspricht.

Das Wachstum wird durch die rasche Elektrifizierung von Zwei- und Dreirädern, Gigafabrik-Investitionen im Rahmen des Produktionsgekoppelten Anreizprogramms für Zellen mit fortschrittlicher Chemie sowie die steigende Nachfrage aus den Bereichen Telekommunikation und Rechenzentrum-Notstromversorgung angetrieben. Sinkende globale Lithium-Ionen-Packpreise, staatliche Steueranreize auf Länderebene und die Technologiemigration von Blei-Säure zu Lithium-Ionen verkürzen die Amortisationszeiten und erweitern die adressierbaren Anwendungsfälle für inländische Zellhersteller. Gleichzeitig diversifiziert der Indien-Batteriemarkt seine Chemieportfolios: Festkörper-, Natrium-Ionen- und LFP-Linien entwickeln sich von der Pilot- zur kommerziellen Skala, um die Abhängigkeit von kritischen Mineralien zu verringern und die thermische Sicherheit zu verbessern. Die Wettbewerbsintensität verlagert sich in Richtung vertikaler Integration, da OEMs wie Ola Electric die hauseigene 4680-Zylinderzellenproduktion in Betrieb nehmen und etablierte Marktführer wie Exide Industries und Amara Raja ihre Investitionsausgaben auf Lithium-Ionen-Einheiten umlenken.

Wichtigste Erkenntnisse des Berichts

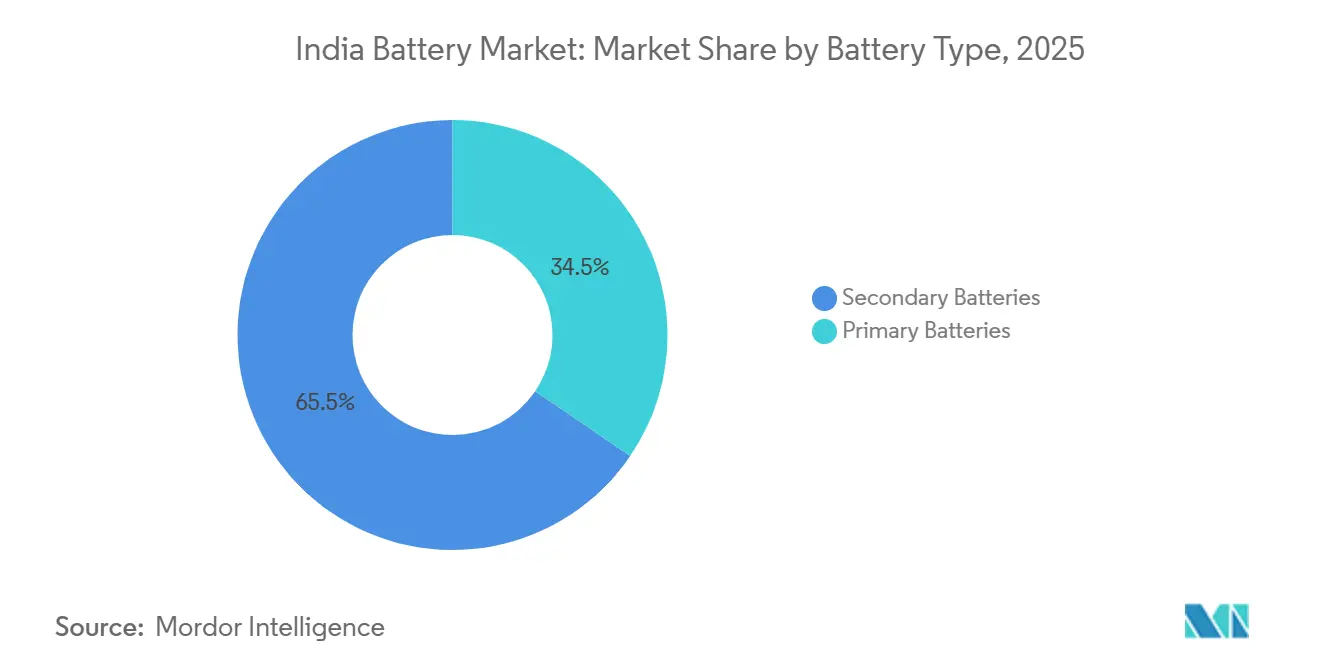

- Nach Batterietyp führten Sekundärbatterien mit einem Umsatzanteil von 65,5 % im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 15,9 % wachsen, was Primärzellen übertrifft.

- Nach Technologie behielt Blei-Säure im Jahr 2025 einen Anteil von 53,2 % am Indien-Batteriemarkt, während Festkörperbatterien bis 2031 voraussichtlich mit einer CAGR von 33,5 % wachsen werden.

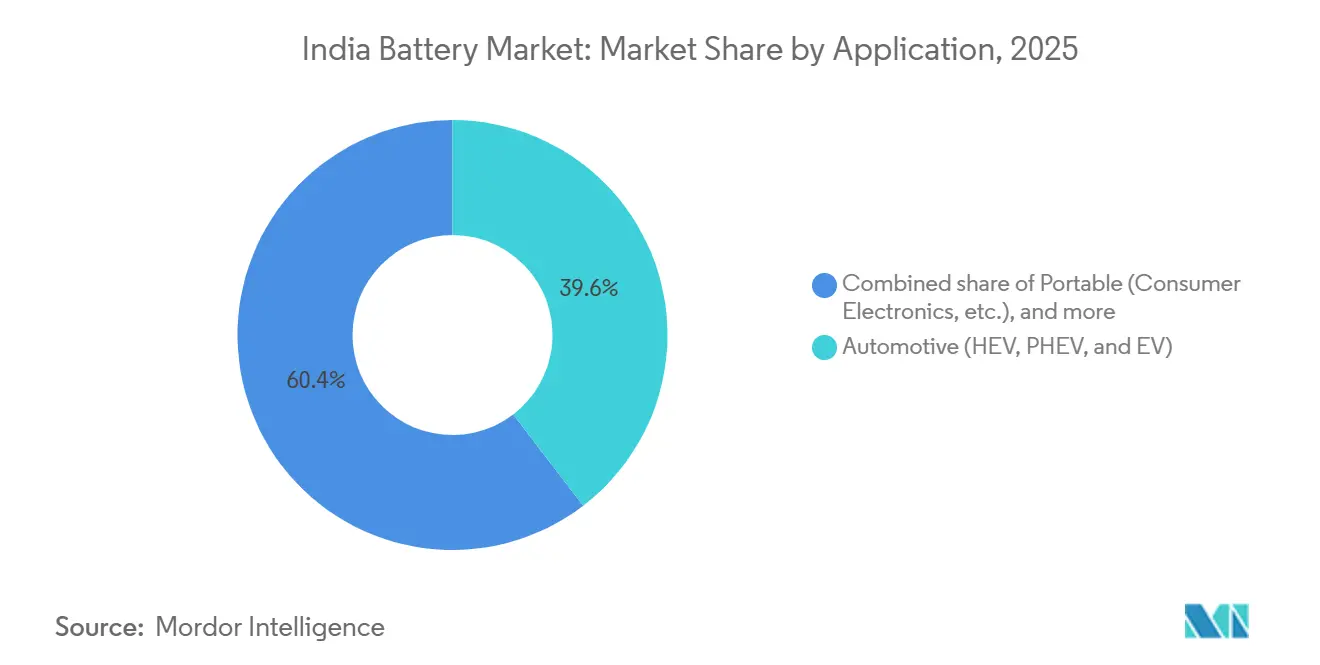

- Nach Anwendung entfiel auf den Automobilbereich im Jahr 2025 ein Anteil von 39,6 % am Indien-Batteriemarkt, und das Segment wächst bis 2031 mit einer CAGR von 15,2 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Indien-Batteriemarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unterstützende staatliche Anreize und Maßnahmen | +2.8% | National, mit frühen Gewinnen in Gujarat, Maharashtra, Tamil Nadu | Mittelfristig (2–4 Jahre) |

| Sinkende Lithium-Ionen-Batteriepreise | +1.9% | National | Kurzfristig (≤ 2 Jahre) |

| Rasche Einführung von Elektrofahrzeugen bei Zwei- und Dreirädern | +3.2% | National, städtische Cluster in Bangalore, Delhi, Pune | Kurzfristig (≤ 2 Jahre) |

| Wachsender Bedarf an Notstromversorgung für Telekommunikation und Rechenzentren | +1.5% | National, Metropolzentren | Mittelfristig (2–4 Jahre) |

| PLI-ACC-Programm als Katalysator für inländische Gigafabriken | +2.1% | Gujarat, Karnataka, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Aufkommen von Natrium-Ionen und alternativen Chemien | +0.9% | National, Pilotcluster in Gujarat | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterstützende staatliche Anreize und Maßnahmen

Mehrstufige Fiskalmaßnahmen senken die Eintrittsbarrieren im gesamten Indien-Batteriemarkt. Das PM-E-DRIVE-Programm, das 2024 mit einem Korpus von 10.900 Crore Rupien (1,3 Milliarden USD) aufgelegt wurde, erweitert die Nachfrageanreize auf E-Krankenwagen und E-Lkw und verbreitert den Subventionshorizont über FAME-II hinaus, das zuvor 1,6 Millionen Elektrofahrzeuge unterstützt hatte.[1]Pressinformationsbüro, „Kabinett genehmigt PLI-Programm für Batteriespeicher mit fortschrittlicher Chemie (ACC)”, pib.gov.in Maharashtras EV-Politik 2025 fügt Kapitalsubventionen von bis zu 10 Lakh Rupien pro Ladestation hinzu, während Tamil Nadu bis 2030 Kfz-Steuer und Zulassungsgebühren erlässt, um den Flottenwechsel zu beschleunigen.[2]Ministerium für Schwerindustrie, „FAME-II-Programm Leistungsbericht GJ 2024-25”, mhi.gov.in Diese Anreize verkürzen die Amortisationszyklen für OEMs und fördern die Ansiedlung von Gigafabriken in Bundesstaaten, die staatliche Vergünstigungen auf Bundesförderungen aufstocken. Infolgedessen erreichten die inländischen Kapazitätszusagen im Jahr 2025 68 GWh, ein Anstieg von 40 % gegenüber den Ankündigungen von 2024.

Sinkende Lithium-Ionen-Batteriepreise

Die globalen Packpreise fielen 2024 auf 115 USD pro kWh und tendieren bis 2026 in Richtung 80 USD pro kWh, was die Kostenbarriere senkt, die historisch die Marktdurchdringung des Indien-Batteriemarkts eingeschränkt hat.[3]BloombergNEF, „Batteriepackpreise fallen auf 139 USD/kWh”, about.bnef.com Ola Electric bezieht Kathodenvorläufer zu Spotpreisen, die 18 % unter dem Durchschnitt von 2023 liegen, sodass sein S1-Rollerpack für 45.000 Rupien im Einzelhandel angeboten werden kann und Blei-Säure-Alternativen über einen Zehnjahreszyklus unterbietet. Exide Industries und Amara Raja streben bis Ende 2026 Packs unter 50.000 Rupien für Dreiräder an, was eine bevorstehende Preisinflektion für gewerbliche Flotten signalisiert. Sinkende Inputkosten verstärken somit die nachfrageseitigen Anreize und verleihen dem Indien-Batteriemarkt doppelten Schwung auf der Angebots- und Nachfrageseite.

Rasche Einführung von Elektrofahrzeugen bei Zwei- und Dreirädern

Die Stückverkäufe elektrischer Zweiräder erreichten im Geschäftsjahr 2024–25 1,149 Millionen, ein Anstieg von 21 % gegenüber dem Vorjahr, während elektrische Dreiräder um 57 % auf 159.235 Einheiten stiegen. Niedrigere Anschaffungspreise, städtische Fahrstrecken unter 100 Kilometern und ein dichter werdendes Ladenetz in Bangalore, Delhi und Pune untermauern diese Überperformance gegenüber Personenkraftwagen. Das 3,7-kWh-Tauschpack-Ökosystem von Ather Energy umfasst 1.800 Schnellladestationen in 100 Städten und beweist, dass Infrastrukturdichte die Reichweitenangst ausgleichen kann. Flottenoperatoren in Delhi verzeichnen jährliche Umstellungsraten von über 40 %, was zu Gesamtbetriebskosteneinsparungen von 1,2 Lakh Rupien pro Fahrzeug über fünf Jahre im Vergleich zu Dreiradrikschas mit Erdgas führt. Jedes zusätzliche Zweirad benötigt 2–4 kWh, während Dreiräder 8–10 kWh erfordern, was vorhersehbare Beschaffungspipelines schafft, die die Auslastung von Gigafabriken sichern.

Wachsender Bedarf an Notstromversorgung für Telekommunikation und Rechenzentren

Mehr als 500.000 Telekommunikationstürme wechseln von Dieselaggregaten zu Lithium-Ionen-Modulen, die eine 3- bis 5-fache Zyklenlebensdauer und 40 % niedrigere Lebenszykluskosten bieten. Bharti Airtel und Reliance Jio bestellten 2024 80.000 Lithium-Turm-Notstromeinheiten mit je 5 kWh. Parallel dazu soll die hyperscale Rechenzentrumskapazität bis 2025 2.070 MW erreichen, da AWS, Microsoft und Google ihre Präsenz in Indien ausbauen und dabei 10–20 MWh USV-Anforderungen pro Standort mitbringen. Industriekunden bevorzugen LFP-Batterien wegen thermischer Stabilität, was die Chemiediversifizierung ausweitet und Hersteller vor EV-spezifischer Nachfragevolatilität schützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schwachstellen in der Versorgung mit kritischen Mineralien | -1.4% | National | Mittelfristig (2–4 Jahre) |

| Unterentwickeltes Batterierecycling-Ökosystem | -0.8% | National | Langfristig (≥ 4 Jahre) |

| Tarifkappen zu Spitzenlastzeiten behindern die Wirtschaftlichkeit von Batterieenergiespeichersystemen | -1.1% | National, staatliche Netze | Kurzfristig (≤ 2 Jahre) |

| Globale Patentbarrieren für Chemien der nächsten Generation | -0.6% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwachstellen in der Versorgung mit kritischen Mineralien

Der Indien-Batteriemarkt ist nach wie vor vollständig importabhängig bei Lithium und Kobalt, was inländische Hersteller geopolitischen Schocks aussetzt. Obwohl die Lithiumcarbonatpreise 2024 auf 12.000 USD pro Tonne gesunken sind, orientieren sich langfristige Verträge weiterhin an chinesischen Benchmarks, die durch strategische Bevorratung beeinflusst werden. Staatliche Auktionen von Lithiumblöcken in Jammu & Kaschmir und Rajasthan ergaben Reserven, die lediglich 3–4 Jahren des prognostizierten Bedarfs bei den Laufzahlen von 2031 entsprechen. Kobaltrisiken sind gravierender, da 70 % des weltweiten Angebots aus der Demokratischen Republik Kongo stammen, wo handwerklicher Bergbau soziale und Lieferunsicherheiten aufwirft. OEMs schwenken auf kobaltfreie LFP-Kathoden um, doch Premium-NMC-Batterien verankern weiterhin Fahrzeuge mit großer Reichweite, was die Anfälligkeit der Lieferkette im Fokus hält.

Unterentwickeltes Batterierecycling-Ökosystem

Nur 10 % der ausgedienten Lithium-Ionen-Packs wurden 2024 zurückgewonnen, weit unter dem 70-%-Ziel, das die Entwurfsrichtlinien zur erweiterten Herstellerverantwortung für 2030 festgelegt haben. Attero Recyclings 12.000-Tonnen-Hydrometallurgieanlage kämpft mit Rohstoffknappheit, da informelle Schrottkanäle 60 % der entsorgten Packs für den Export nach Südostasien abzweigen. Nicht standardisierte Packdesigns treiben die Demontagekosten auf 22 Rupien pro Kilogramm, das Doppelte der wirtschaftlich tragfähigen Schwelle. Das Fehlen klarer Haftungsregeln für Batterien mit zweitem Leben hemmt zudem Investitionen in zirkuläre Lieferketten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Wiederaufladbare Batterien treiben Volumen und Wert

Sekundärbatterien machten 2025 65,5 % des Indien-Batteriemarktanteils aus, und dieser Anteil wird voraussichtlich bis 2031 mit einer CAGR von 15,9 % wachsen, da die Elektrifizierung im Automobilbereich zunimmt und die stationäre Speicherung skaliert. Die Größe des Indien-Batteriemarkts für Sekundärzellen wird voraussichtlich von 8,30 Milliarden USD im Jahr 2025 auf fast 18 Milliarden USD bis 2031 steigen und damit seine Dominanz festigen. Lithium-Ionen-Chemien machen 42 % des Sekundärbatterieumsatzes aus, angetrieben durch OEM-Übergänge von Blei-Säure-Starter-Licht-Zündeinheiten zu Traktionspacks, die 2.000–5.000 Ladezyklen liefern. Ola Electrics 5-GWh-Block und Exides 7.000-Crore-Rupien-Lithiumlinie veranschaulichen den Kapitalfluss in Richtung wiederaufladbarer Batterien.

Primärbatterien bedienen weiterhin Fernsensoren und Medizingeräte, werden aber nur um 3,2 % jährlich wachsen, da Hersteller tragbarer Elektronik integrierte Lithium-Polymer-Module einsetzen. NiMH-Packs bleiben in ausgewählten Hybridfahrzeugen wie Toyotas Camry aufgrund überlegener Hochtemperaturtoleranz bestehen.[4]Toyota Kirloskar Motor, „Überblick über Hybridfahrzeugtechnologie”, toyotabharat.com Die Verwendung von NiCd nimmt ab, nachdem das Büro für indische Standards die Cadmiumgrenzwerte verschärft hat. Fluss- und Natrium-Schwefel-Technologien werden in Netzprojekten erprobt, aber hohe Kapitalkosten halten sie in einer Nischenposition.

Nach Technologie: Blei-Säure-Dominanz trifft auf Festkörper-Disruption

Blei-Säure behielt 2025 einen Anteil von 53,2 %, dank fest verankerter Automobil-SLI- und USV-Nutzungen, die von den bundesweiten Händlernetzwerken von Exide und Amara Raja bedient werden. Sicherheitsvorfälle – 47 EV-Brände im Zusammenhang mit thermischem Durchgehen zwischen 2022 und 2024 – fördern jedoch die Verbraucherpräferenz für fortschrittliche Chemien. Festkörperzellen mit Energiedichten über 400 Wh/kg und nicht brennbaren Elektrolyten werden voraussichtlich mit einer CAGR von 33,5 % wachsen, wenn auch von einer niedrigen Basis aus. Log9s graphenverstärkte quasi-feste Prototypen ermöglichen 15-minütiges Laden für Flottenoperatoren, während Reliance New Energy Natrium-Ionen als Übergangsstufe betrachtet, bis die Festkörperkosten unter 8.000 Rupien pro kWh fallen.

Lithium-Ionen hielt 2025 einen Anteil von 38 %, aufgeteilt zwischen NMC-811-Kathoden für reichweitensensible Roller und LFP für kostenfokussierte Zweiräder und stationäre Speicherung. Ola Electrics 4680-Zylinderzellenarchitektur erreicht 260 Wh/kg und ermöglicht eine Reichweite von 181 Kilometern beim S1-Pro-Roller. Aufkommende Chemien wie Aluminium-Luft und Lithium-Schwefel halten zusammen einen Anteil von 1,8 %, ziehen aber überproportionale F&E-Mittel im Rahmen der Nationalen Mission für transformative Mobilität und Batteriespeicherung an, die 500 Crore Rupien für die vorkommerzielle Validierung bereitgestellt hat.

Nach Anwendung: Automobilelektrifizierung verankert die Nachfrage

Automobilbatterien machten 2025 39,6 % des Werts aus und werden voraussichtlich bis 2031 mit einer CAGR von 15,2 % wachsen, hauptsächlich angetrieben durch die Elektrifizierung von Zwei- und Dreirädern. Die Größe des Indien-Batteriemarkts für den Automobilbereich wird sich im Prognosezeitraum voraussichtlich fast verdreifachen, was die robuste Subventionsunterstützung unter PM E-DRIVE widerspiegelt. Jeder elektrische Roller benötigt bis zu 4 kWh, während ein Dreirad 8–10 kWh trägt, was die Zellnachfrage unabhängig von der Akzeptanz von Personenkraftwagen untermauert.

Industriesegmente – Antriebsleistung, Telekommunikationsnotstrom und Rechenzentrum-USV – hielten 2025 einen Anteil von 34 %. Betreiber wie Airtel und Jio tauschten 2024 80.000 Turm-Notstrom-Batterien aus und verkürzten die Austauschzyklen auf einmal pro Jahrzehnt. Tragbare Elektronik trug 18 % bei, während Elektrowerkzeuge und SLI-Batterien den Rest ausfüllten. Diversifizierte Nachfrageströme schützen Lieferanten vor anwendungsspezifischen Einbrüchen, ein wichtiger Resilienzfaktor im Indien-Batteriemarkt.

Geografische Analyse

Gujarat, Maharashtra, Karnataka und Tamil Nadu konzentrierten 2025 72 % der installierten Kapazität, was den Hafenzugang für importiertes Lithiumcarbonat und staatliche Subventionen für kapitalintensive Gigafabriken widerspiegelt. Gujarat beherbergt Reliances Jamnagar-Komplex, der bis 2028 10 GWh Natrium-Ionen- und Lithium-Ionen-Linien integrieren wird. Tamil Nadu sicherte sich Ola Electrics erste 5-GWh-Anlage und Hyundai Global Motors' PLI-Zuteilung dank Stromsteuerbefreiungen und 15-prozentiger Kapitalzuschüsse. Der Bangalore-Mysore-Korridor in Karnataka ist ein F&E-Zentrum für Log9, Ather Energy und Tata AutoComp und profitiert von der Nähe zu hochqualifizierten Arbeitskräftepools.

Maharashtras EV-Politik schreibt einen 25-prozentigen Batterie-Elektro-Anteil bei staatlichen Beschaffungen vor, was die Nachfrage für Exides Pune-Linie und Amara Rajas Chakan-Projekt sichert. Nördliche Bundesstaaten – Uttar Pradesh, Haryana und Delhi – tragen 18 % des Verbrauchs bei, gestützt durch E-Commerce-Letzte-Meile-Flotten von Amazon und Flipkart mit 45.000 elektrischen Lieferfahrzeugen. Östliche und nordöstliche Zonen bleiben mit 6 % unterversorgt aufgrund spärlicher Ladeinfrastruktur und niedrigerer verfügbarer Einkommen. Potenzielle Reserven in Jammu & Kaschmir und Rajasthan könnten nach 2028 bergbaugebundene Cluster entstehen lassen, obwohl die kommerzielle Rentabilität noch der Ressourcenbestätigung bedarf.

Wettbewerbslandschaft

Die fünf größten Lieferanten – Exide Industries, Amara Raja Energy & Mobility, Luminous Power Technologies, Ola Electric und Reliance New Energy – hielten rund 58 % des Umsatzes von 2025 und verleihen dem Indien-Batteriemarkt ein moderates Konzentrationsprofil. Exide und Amara Raja verteidigen Blei-Säure-Margen über 12.000-Händler-Netzwerke, während sie 25–35 % der Investitionsausgaben für Lithium-Ionen-Erweiterungen (jeweils 12 GWh und 16 GWh bis 2028) bereitstellen. Ola Electrics vertikale Integration senkt die Packkosten um 12–15 % und verkürzt die Entwicklungsvorlaufzeiten für neue Rollermodelle.

Reliance New Energy nutzt Faradion-IP zur Diversifizierung in stationäre Natrium-Ionen-Systeme und profitiert von den Cashflows des Mutterkonzerns, um die Jamnagar-Produktion im Einklang mit erneuerbaren Investitionen zu skalieren. Luminous Power und Su-Vastika konzentrieren sich auf Heimspeicherung, einen aufkommenden Weißraum, da die Dachsolar-Akzeptanz in Städten der zweiten Kategorie zunimmt. Recyclingspezialisten Lohum und Attero positionieren sich, um Mineralgutschriften zu erhalten, sobald EPR-Regeln durchsetzbar werden, und arbeiten mit OEMs zusammen, um geschlossene Kreislauflösungen anzubieten.

Strategisch experimentieren Akteure mit Batterie als Dienstleistung. Ather Energys Bangalore-Tauschernetzwerk verarbeitet täglich 8.000 Transaktionen und strebt bis 2026 200 Stationen an, was einen Schwenk von Produktverkäufen zu Energieliefermodellen signalisiert. Patentanmeldungen stiegen 2024 um 34 %, angeführt von Log9 und Reliance, was einen Wandel von der Montage zur einheimischen IP-Schöpfung anzeigt.

Marktführer der Indien-Batteriebranche

Exide Industries Ltd

Luminous Power Technologies Pvt. Ltd.

HBL Power Systems Ltd

TATA AutoComp GY Batteries Pvt. Ltd.

Amara Raja Energy & Mobility Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: JSW Energy kündigte eine 10-GWh-LFP-Anlage in Karnataka an, um seine Pipeline aus erneuerbaren Energien und Speicherung zu bedienen.

- September 2025: Reliance New Energy nahm Phase 1 seiner Jamnagar-Gigafabrik in Betrieb und fügte 2 GWh Natrium-Ionen-Kapazität mit Abnahmeverträgen über insgesamt 500 MWh für Netzprojekte hinzu.

- Juli 2025: Exide Industries eröffnete nach einer Investition von 2.100 Crore Rupien eine 3-GWh-Lithium-Ionen-Linie in Pune.

- Juni 2024: Das Management von Amara Raja informierte Investoren, dass die anfängliche Kapazität der Anlage voraussichtlich etwa 4–6 GWh betragen wird, wobei die endgültigen Details noch festgelegt werden. Die 9.500-Crore-Rupien-Gigafabrik ist geplant, über das nächste Jahrzehnt auf eine Zellenkapazität von 16 GWh und eine Batteriepackkapazität von 5 GWh zu skalieren.

Berichtsumfang des Indien-Batteriemarkts

Eine Batterie ist ein Gerät, das die in seinen aktiven Materialien enthaltene chemische Energie mithilfe einer elektrochemischen Oxidations-Reduktions-Reaktion (Redox-Reaktion) direkt in elektrische Energie umwandelt.

Der indische Batteriemarkt ist segmentiert nach Batterietyp (Primär und Sekundär), Technologie (Blei-Säure, Li-Ion, Nickel-Metallhydrid, Nickel-Cadmium, Natrium-Schwefel, Festkörper, Flussbatterie, aufkommende Chemien), Anwendung (Automobil, Industrie, Tragbar, Elektrowerkzeuge, SLI, sonstige Anwendungen) und Geografie. Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Primärbatterien |

| Sekundärbatterien |

| Blei-Säure |

| Li-Ion |

| Nickel-Metallhydrid |

| Nickel-Cadmium |

| Natrium-Schwefel |

| Festkörper |

| Flussbatterie |

| Aufkommende Chemien |

| Automobil (HEV, PHEV und EV) |

| Industrie (Antrieb, Stationär (Telekommunikation, USV, Energiespeichersystem) usw.) |

| Tragbar (Unterhaltungselektronik usw.) |

| Elektrowerkzeuge |

| SLI |

| Sonstige Anwendungen |

| Nach Batterietyp | Primärbatterien |

| Sekundärbatterien | |

| Nach Technologie | Blei-Säure |

| Li-Ion | |

| Nickel-Metallhydrid | |

| Nickel-Cadmium | |

| Natrium-Schwefel | |

| Festkörper | |

| Flussbatterie | |

| Aufkommende Chemien | |

| Nach Anwendung | Automobil (HEV, PHEV und EV) |

| Industrie (Antrieb, Stationär (Telekommunikation, USV, Energiespeichersystem) usw.) | |

| Tragbar (Unterhaltungselektronik usw.) | |

| Elektrowerkzeuge | |

| SLI | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Indien-Batteriemarkt im Jahr 2026?

Der Indien-Batteriemarkt wird im Jahr 2026 auf 14,01 Milliarden USD geschätzt und verfolgt eine CAGR von 10,71 % in Richtung 23,30 Milliarden USD bis 2031.

Welcher Batterietyp dominiert die Nachfrage?

Sekundäre, also wiederaufladbare Batterien führten 2025 mit einem Umsatzanteil von 65,5 % und skalieren mit fast 16 % jährlich.

Was treibt die rasche Akzeptanz im Mobilitätsbereich an?

Subventionen unter PM E-DRIVE und sinkende Lithium-Ionen-Preise haben die Verkäufe elektrischer Zwei- und Dreiräder auf über 1,3 Millionen Einheiten gesteigert und die Nachfrage nach Automobilbatterien verankert.

Wo befinden sich die meisten Gigafabriken?

Gujarat, Tamil Nadu, Karnataka und Maharashtra beherbergen 72 % der installierten und angekündigten Kapazität dank Hafenzugang und staatlicher Anreize.

Gewinnen alternative Chemien an Boden?

Ja, Natrium-Ionen- und Festkörper-Pilotprojekte laufen, wobei Reliance New Energy 2026 2 GWh Natrium-Ionen-Kapazität für stationäre Speicherung in Betrieb nimmt.

Welche Herausforderungen bedrohen das Wachstum?

Abhängigkeit von Mineralimporten, begrenztes Recycling, tarifgedeckelte Speicherwirtschaft und internationale Patentbarrieren könnten die prognostizierte CAGR um 4 % senken, wenn sie ungelöst bleiben.

Seite zuletzt aktualisiert am: