Größe und Marktanteil des algerischen Marktes für erneuerbare Energien

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

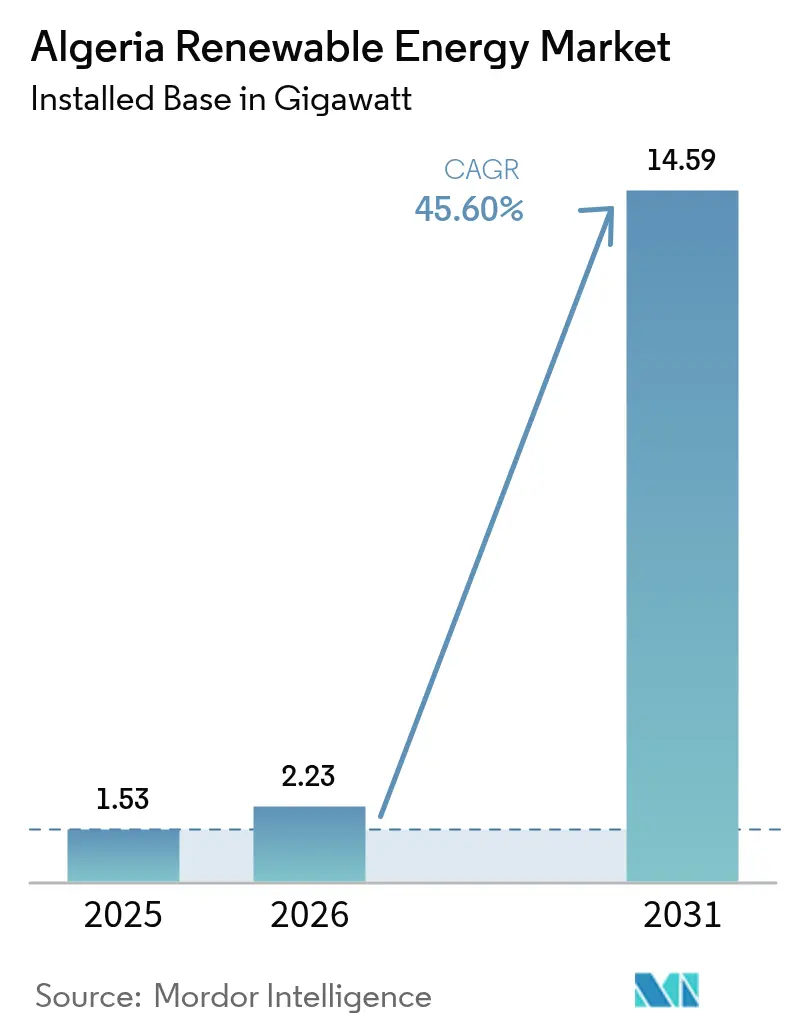

| Marktgröße im Basisjahr (2025) | 1.53 Gigawatt |

| Marktvolumen (2026) | 2.23 Gigawatt |

| Marktvolumen (2031) | 14.59 Gigawatt |

| Wachstumsrate (2026 - 2031) | 45.60% CAGR |

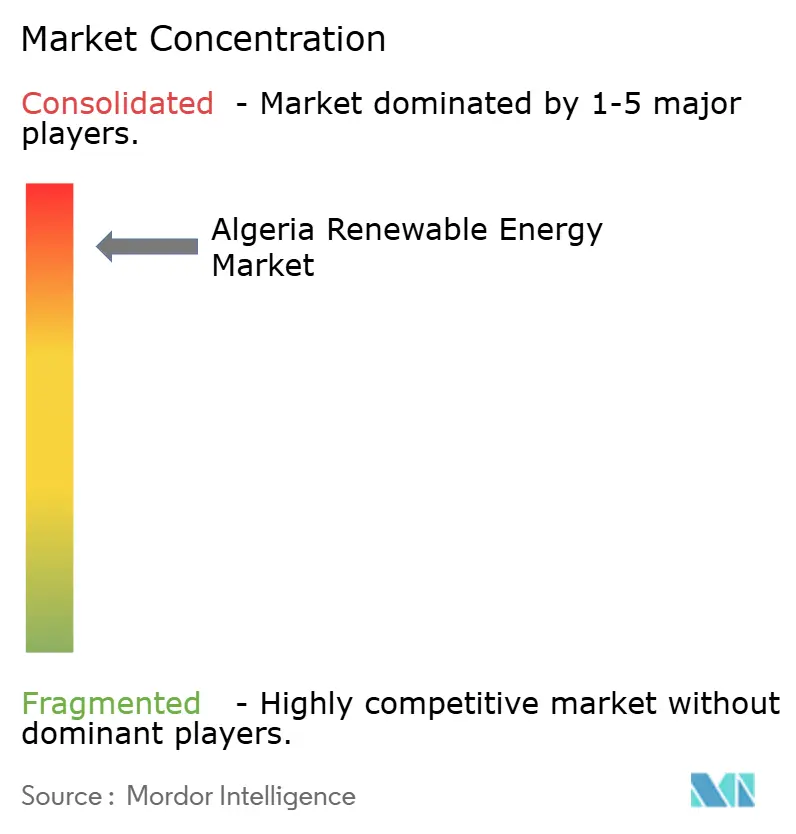

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des algerischen Marktes für erneuerbare Energien von Mordor Intelligence

Die Größe des algerischen Marktes für erneuerbare Energien wird im Jahr 2026 auf 2,23 Gigawatt geschätzt, ausgehend vom Wert von 1,53 Gigawatt im Jahr 2025, mit Prognosen für 2031 von 14,59 Gigawatt, was einem Wachstum von 45,60 % CAGR über den Zeitraum 2026-2031 entspricht.

Ambitionierte Ziele im Nationalen Programm zur Entwicklung erneuerbarer Energien, die Aufhebung der 51/49-Regelung zur ausländischen Eigentumsquote sowie die Einrichtung des Ministeriums für Energiewende und erneuerbare Energien haben erheblichen Spielraum für privates und ausländisches Kapital geschaffen. Solarenergie dominiert nach wie vor, da Algerien eine Sonneneinstrahlung von über 2.200 kWh/m²/Jahr genießt; versorgungsmaßstäbliche Windenergie, grüner Wasserstoff und hybride CSP-PV-Systeme diversifizieren den Energiemix jedoch zunehmend. Politische Anpassungen, wie vereinfachte Ausschreibungsregeln und islamische grüne Sukuk, senken die Hürden für Kapitalkosten, während sinkende Stromgestehungskosten für TOPCon-PV und größere Turbinenklassen die Lebenszykluserzeugungskosten reduzieren. Schließlich positioniert Algeriens Nähe zu Europa in Verbindung mit dem SoutH₂-Korridor den algerischen Markt für erneuerbare Energien als strategische Exportplattform für wasserstoffhungrige EU-Staaten.

Wesentliche Erkenntnisse des Berichts

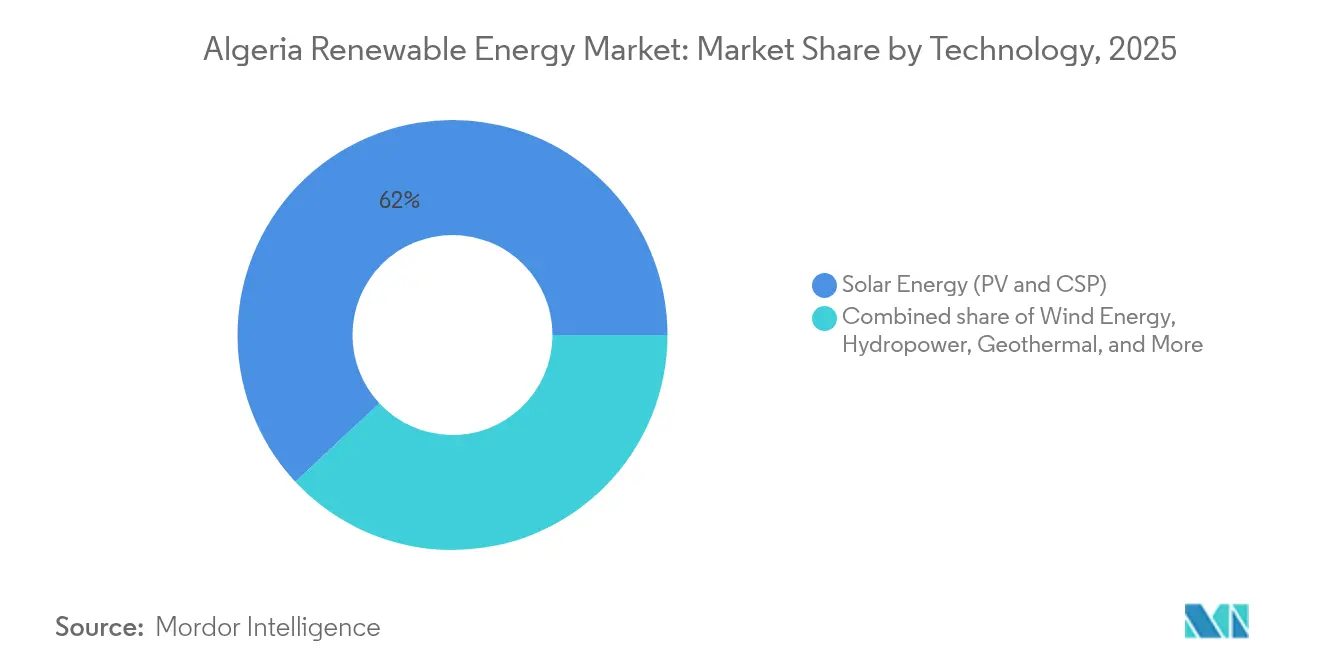

- Nach Technologie führte Solarenergie den algerischen Markt für erneuerbare Energien mit einem Marktanteil von 61,95 % im Jahr 2025 an; Windenergie wird voraussichtlich bis 2031 mit einer CAGR von 113,90 % expandieren.

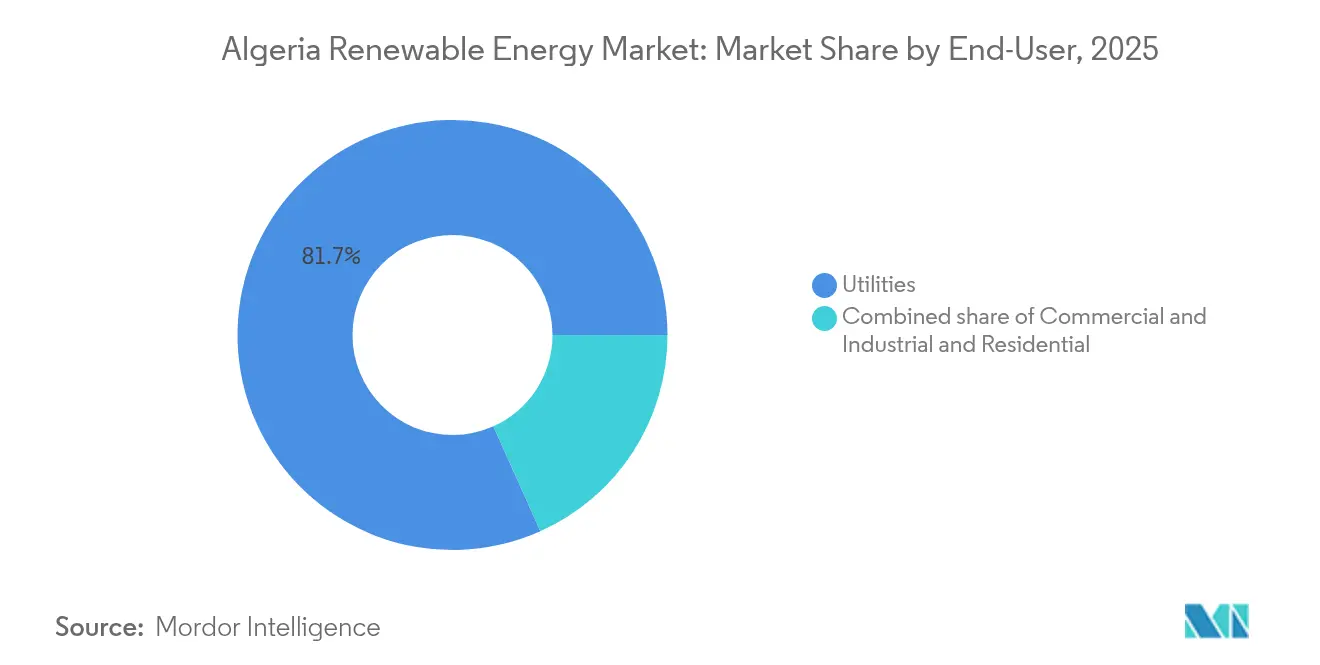

- Nach Endverbraucher hielt das Versorgungsunternehmen-Segment im Jahr 2025 einen Anteil von 81,70 % an der Größe des algerischen Marktes für erneuerbare Energien, während das Privathaushalt-Segment voraussichtlich die höchste prognostizierte CAGR von 52,85 % von 2025 bis 2031 verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Einblicke in den algerischen Markt für erneuerbare Energien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ambitioniertes Ziel von 15 GW erneuerbarer Energien | +12.8% | National, südliche Provinzen führen bei versorgungsmaßstäblicher Solarenergie | Mittelfristig (2-4 Jahre) |

| Reichliche Sonneneinstrahlung ≥ 2.200 kWh/m²/Jahr | +10.5% | Landesweit, am stärksten in der Sahararegion | Langfristig (≥ 4 Jahre) |

| EU-verknüpfte Exportkorridore für grünen Wasserstoff | +9.7% | National, Exportinfrastruktur in Küstenregionen | Langfristig (≥ 4 Jahre) |

| Sinkende Stromgestehungskosten für Solar-PV | +7.2% | Globaler Treiber mit hoher lokaler Sensitivität | Kurzfristig (≤ 2 Jahre) |

| Subventionsreform zur Erschließung der Beteiligung unabhängiger Stromerzeuger | +5.8% | National, Pilotgebiete in Industrieclustern | Mittelfristig (2-4 Jahre) |

| Islamische grüne Sukuk-Finanzierungsinnovation | +3.9% | National, Ausstrahlung auf breitere islamische Kapitalmärkte | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ambitioniertes 2030-Ziel von 15 GW erneuerbarer Energien

Algeriens gesetzliches Ziel, bis 2035 15.000 MW zu installieren, bildet das Fundament des algerischen Marktes für erneuerbare Energien, und die Zwischenmeilensteine für 2030 treiben die Beschaffungspläne voran. SHAEMS, gegründet im Jahr 2020, koordiniert ausländische Joint Ventures und beschleunigt Genehmigungsverfahren, doch die Haushaltsausgaben bleiben unter 0,1 % der gesamten öffentlichen Ausgaben, was eine Finanzierungslücke von 24,8 Milliarden USD hinterlässt.[1]GH₂, "Algerien," gh2.org Die Liberalisierung des Kapitalmarkts und die Abschaffung der 51/49-Regel schließen einen Teil dieser Lücke, während diversifizierte Windenergie-Ergänzungen die ausschließlich solargetriebene Netzbelastung dämpfen und die CAGR des algerischen Marktes für erneuerbare Energien stärken.

Reichliche Sonneneinstrahlung als Treiber für Wettbewerbsvorteile

Eine durchschnittliche Sonneneinstrahlung von über 2.200 kWh/m²/Jahr und mehr als 3.500 Sonnenstunden gewährleisten, dass Algeriens PV-Kapazitätsfaktoren global wettbewerbsfähig sind. Der algerische Markt für erneuerbare Energien integriert daher CSP mit Wärmespeicherung an Standorten wie Hassi R'Mel, um Abendstrom zu liefern und Netzträgheit bereitzustellen.[2]Internationales Energieforum, "Algerien treibt die Entwicklung voran ...", ief.org TOPCon-Module, wie die 1-GW-Lieferung von Astronergy, senken die Stromgestehungskosten weiter und reduzieren temperaturbedingtes Leistungsabfall. Eine hohe Isolation senkt auch die Produktionskosten von erneuerbarem Wasserstoff und deckt sich mit den Abnahmebedarfen der EU.

EU-verknüpfte Exportkorridore für grünen Wasserstoff

Die 3.500-4.000 km lange SoutH₂-Pipeline integriert umgenutzte Erdgaskorridore, senkt die Investitionskosten und beschleunigt die Inbetriebnahme. Deutsch-algerische Arbeitsgruppen harmonisieren Standards und ermöglichen planbare Einnahmeströme über langfristige Wasserstoff-Abnahmememorandums. Wasserstoffambitionen sichern inkrementelle Solar- und Windausbauten und erhöhen die Wachstumstrajektorie der Größe des algerischen Marktes für erneuerbare Energien.

Sinkende Stromgestehungskosten für Solar-PV

Die Modulpreise sanken zwischen 2020 und 2024 um 42 %, und in Kombination mit Algeriens hoher Sonneneinstrahlung unterbieten Projekte subventionierte Gasstromerzeugung auf Kilowattstundenbasis. Die 1,5-GW-Anlage Al Ajban erzielte einen Finanzierungsabschluss mit Tarifen unter 0,03 USD/kWh, was auf eine Risikokomprimierung hinweist. Günstigere PV-Kosten geben Mittel für komplementäre Batteriespeicher und Netzausbau frei.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dominanz des staatlichen Versorgungsunternehmens verzögert Strombezugsverträge | −6.8% | National, versorgungsmaßstäbliches Segment am stärksten betroffen | Mittelfristig (2-4 Jahre) |

| Anhaltende Subventionen für fossile Brennstoffe | −5.2% | National, variiert nach Provinz | Langfristig (≥ 4 Jahre) |

| Schwaches Netz in südlichen und Grenzregionen | −4.1% | Abgelegene Sahara- und Grenzprovinzen | Mittelfristig (2-4 Jahre) |

| Dinar-Konvertibilität und Währungsrisiko | −3.7% | National, ausländisch finanzierte Projekte am stärksten exponiert | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Dominanz des staatlichen Versorgungsunternehmens verzögert Strombezugsverträge

Die dreifache Rolle von Sonelgaz als Stromabnahmeunternehmen, Netzbetreiber und Wettbewerber verlängert Verhandlungen über Strombezugsverträge auf über zwei Jahre und verlangsamt die Vergabe von Ausschreibungen.[3]Norton Rose Fulbright, "Solarenergie in Algerien ...", nortonrosefulbright.com Das Kontrahentenausfallrisiko erhöht auch die Finanzierungskosten für unabhängige Stromerzeuger und dämpft die CAGR des algerischen Marktes für erneuerbare Energien.

Dinar-Konvertibilität und Währungsrisiko für ausländische Investoren

Periodische Dinar-Volatilität erhöht die Unsicherheit beim Schuldendienst für euro- oder dollardominierte Darlehen und zwingt Kreditgeber, höhere Aufschläge oder politische Risikodeckung zu verlangen. Sukuk- und Blended-Finance-Strukturen sichern teilweise ab, gleichen jedoch den Währungseffekt auf die algerische Branche für erneuerbare Energien nicht vollständig aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Windenergie-Beschleunigung fordert Solarenergiedominanz heraus

Solarenergie behielt im Jahr 2025 einen Anteil von 61,95 % am algerischen Markt für erneuerbare Energien und trug 947,8 MW zur Größe des nationalen Markts für erneuerbare Energien bei, während Onshore-Windenergie das Jahr bei lediglich 52 MW abschloss. Die Windkapazität soll jedoch bis 2031 auf 5.010 MW ansteigen, was einer CAGR von 113,90 % entspricht und den Anteilsabstand verringert. Südliche CSP-Projekte, wie Hassi R'Mel, integrieren dreistündige Flüssigsalzspeicherung und belegen die Steuerbarkeit in einer Region mit über 2.200 kWh/m²/Jahr Sonneneinstrahlung.

Die Verlagerung hin zur Windenergie ergibt sich aus komplementären Erzeugungsprofilen; starke Küstenwinde erreichen ihren Höhepunkt am späten Nachmittag, glätten solargetriebene Mittagsspitzen und begrenzen die Abregelung. Turbinenhersteller bieten nun Maschinen mit über 5 MW IEC-Klasse-III-Kapazität an, die für die geringen Windgeschwindigkeiten der Sahara geeignet sind, was die Erzeugung pro Fundament erhöht und logistische Einschränkungen abmildert. Hybride PV-Windanlagen senken die Umspannwerk-Investitionskosten um 12-15 % und verbessern die Gesamtprojektrenditen. Wasserkraft und Bioenergie machen zusammen weniger als 2 % des algerischen Marktes für erneuerbare Energien aus, begrenzt durch aride Hydrologie und eingeschränkte Biomasselogistik. Pilotprojekte für Pumpspeicheranlagen in Kabylien könnten jedoch nach 2030 zeitverschobene erneuerbare Energieabsicherung erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtserwerb verfügbar

Nach Endverbraucher: Dominanz der Versorgungsunternehmen mit Transformation im Privathaushalt-Segment

Versorgungsunternehmen machten im Jahr 2025 81,70 % der Größe des algerischen Marktes für erneuerbare Energien aus, entsprechend 1.250 MW, dank sonelgaz-geführter Beschaffungsrunden. Der Marktanteil der Versorgungsunternehmen am algerischen Markt für erneuerbare Energien wird geringfügig abnehmen, da dezentrale Systeme zunehmen; Kapazitätszuwächse werden jedoch weiterhin versorgungsmaßstäbliche Parks begünstigen, da Netzzugangsregeln Anlagen mit mehr als 1 MW Einspeisevorrang gewähren.

Das Privathaushalt-Segment, obwohl es lediglich 1,92 % des installierten Bestands ausmacht, wächst am schnellsten, da Dachkits 0,65 USD/Wp erreichen und Amortisationszeiten ohne Subventionen unter fünf Jahre sinken. Islamische grüne Sukuk, in Dinar denominiert und über staatliche Banken vertrieben, finanzieren bis zu 90 % der Kapitalkosten und erhöhen dadurch die Haushaltsdurchdringung. Gewerbe- und Industriekunden, insbesondere in der Metall-, Düngemittel- und Zementindustrie, schließen direkte bilaterale Strombezugsverträge ab, um künftige Kohlenstoffgrenzausgleichskosten abzusichern. Mehrere im Bau befindliche Rechenzentren in Algier und Oran planen, 100 % ihres Stroms aus eigener Solaranlage und vertraglich gesicherter Windenergie zu beziehen, was auf eine nachgelagerte Diversifizierung der algerischen Branche für erneuerbare Energien hindeutet.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtserwerb verfügbar

Geografische Analyse

Die südlichen Saharaprovinzen beherbergen mehr als 70 % der Kapazität des algerischen Marktes für erneuerbare Energien, da die Sonneneinstrahlung in dieser Region 2.200 kWh/m²/Jahr übersteigt. Ouargla und Adrar führen bei der PV-Erschließung, wobei die 220-MW-Anlage in Biskra und die 80-MW-Anlage in Ouled Djellal voraussichtlich 2025 den kommerziellen Betrieb aufnehmen werden. Die hohe Solarleistung in dieser Region senkt die Wasserstoffproduktionskosten an geplanten Ammoniak-nach-Europa-Hubs.

Küstennahe Wilajat, Oran, Mostaganem und Tlemcen, konzentrieren 90 % der Windressourcenkartierungskampagnen. Durchschnittliche Windgeschwindigkeiten von 7,5 m/s auf 100 m Nabenhöhe rechtfertigen 5 GW geplanter Onshore-Projekte, die den nächtlichen Bedarf decken und den SoutH₂-Exportkorridor gemäß BMWK speisen werden. Wiederverwendete Unterwasserpipeline-Korridore bieten vorhandene Wegerechte für komprimierten Wasserstoff-Hauptleitungen und erleichtern die Integration küstennaher Windparks in Exportwertschöpfungsketten.

Die Hochplateauprovinzen (Hauts Plateaux) kombinieren 1.900-2.000 kWh/m²/Jahr Sonneneinstrahlung mit rauem Gelände, das für Kleinwindanlagen und Pumpspeicherung geeignet ist. Netzbeschränkungen bremsen den unmittelbaren Ausbau; eine von der Weltbank mit 1,9 Milliarden USD unterstützte Übertragungsaufwertung wird diese semiariden Zonen jedoch bis 2028 mit der Nord-Süd-HVDC-Hauptleitung verbinden. Entlang der östlichen Grenzen unterstützen kleine hybride PV-Diesel-Projekte Telekommunikationstürme und Grenzposten und veranschaulichen spezifische Netzunabhängigkeitsanwendungen.

Wettbewerbslandschaft

Das Anbieterfeld für erneuerbare Energien in Algerien ist mäßig konzentriert. Die fünf führenden Entwickler - Sonelgaz/SKTM, Masdar, Total Eren, drei große chinesische Generalunternehmer-Konsortien und Scatec Solar - kontrollierten im Jahr 2024 etwa 65 % der Projektpipeline in MW.[5]Enerdata, "Algerien Energiebericht", enerdata.net Das staatlich unterstützte SHAEMS ko-entwickelt selektiv Leitprojekte und schreibt gleichzeitig Balance-of-Plant-Pakete aus, was die Chancen auf mittelgroße Auftragnehmer verteilt.

Chinesische Unternehmen, die vertikal integrierte Lieferketten nutzen, bieten PV-Generalunternehmer-Angebote 8-12 % günstiger als europäische Wettbewerber und haben neun der letzten 15 Solarlose gesichert. Europäische Versorger differenzieren sich durch überlegene Finanzierbarkeit, fortschrittliche netzbildende Wechselrichter und ESG-Berichterstattung, die mit den EU-Grüntaxonomieregeln übereinstimmt. Die steile CAGR von 118,7 % der Windenergie lädt zum Wettbewerb zwischen den Turbinenherstellern Vestas, Siemens Gamesa und Goldwind ein, die jeweils lokale Montageoptionen in Oran bis 2027 vorschlagen.

Batteriespeicher entwickelt sich zu einem wettbewerbsintensiven Teilsegment. Huawei Digital Power erprobt einen 200-MWh-Batteriespeicher neben dem 300-MW-Solarpark Biskra, während Fluence containerisierte Blöcke für nördliche Umspannwerke befürwortet. Nischige algerische Unternehmen, wie Condor Electronics, schwenken auf Batteriespeicher-Integration und Dach-PV-Einzelhandel um. Der SoutH₂-Wasserstoffkorridor katalysiert neue Allianzen: Cepsa-Sonatrach verfolgt Methanolsynthese, und Eni-Sonatrach untersucht Offshore-CO₂-Speicherung zur Qualifizierung für EU-CBAM-Ausnahmen.[6]Offshore Energy, "Cepsa und Sonatrach bündeln ihre Kräfte ...," offshore-energy.biz Markteintrittsbarrieren bleiben moderat, die Landakquisition bleibt zentralisiert, doch transparente Auktionen und die Abschaffung von Eigentumsquoten verbessern die Zugänglichkeit und diversifizieren den algerischen Markt für erneuerbare Energien.

Marktführer der algerischen Branche für erneuerbare Energien

SKTM Spa (Tochtergesellschaft von Sonelgaz)

Sonelgaz Renewables Holding

Zergoun Green Energy

Total Eren Algérie

Voltalia Algérie SpA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Deutschland, Algerien, Italien, Österreich und Tunesien unterzeichneten in Rom eine politische Erklärung zur Entwicklung des südlichen Wasserstoffkorridors, der eine 3.500-4.000 km lange Pipeline vorsieht.

- Oktober 2024: Algerien und seine europäischen Partner haben Machbarkeitsstudien zur großmaßstäblichen Produktion von grünem Wasserstoff mit Blick auf EU-Importmärkte eingeleitet.

- Oktober 2024: Cepsa und Sonatrach unterzeichneten ein Absichtsmemorandum für einen exportorientierten grünen Wasserstoffkomplex in Algerien.

- September 2024: EDF Renewables, KOWEPO und Masdar erzielten einen Finanzierungsabschluss für die 1,5-GW-Solaranlage Al Ajban.

- April 2024: Chinesische Generalunternehmer haben mit dem Bau von 300 MW Solaranlagen begonnen, aufgeteilt zwischen Biskra und Ouled Djellal.

Berichtsumfang des algerischen Marktes für erneuerbare Energien

Erneuerbare Energien stammen aus natürlich erneuerbaren, jedoch mengenbegrenzten Quellen. Erneuerbare Ressourcen sind in Bezug auf ihre Dauer nahezu unbegrenzt, jedoch hinsichtlich der pro Zeiteinheit verfügbaren Energiemenge begrenzt.

Der algerische Markt für erneuerbare Energien ist nach Typen (Wasserkraft, Windenergie, Solarenergie und sonstige Typen) segmentiert. Nach Typen ist der Markt in Wasserkraft, Windenergie, Solarenergie und Sonstige segmentiert. Die Marktgrößen und Prognosen für jedes Segment basieren auf dem Umsatz (Milliarden USD).

| Solarenergie (PV und CSP) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein-, Groß- und Pumpspeicheranlagen) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten- und Wellenenergie) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (PV und CSP) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein-, Groß- und Pumpspeicheranlagen) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten- und Wellenenergie) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird die erneuerbare Kapazität in Algerien bis 2031 ausgebaut?

Die installierte Kapazität wird voraussichtlich von 2,23 Gigawatt im Jahr 2026 auf 14,59 Gigawatt bis 2031 bei einer CAGR von 45,60 % wachsen.

Welche Technologie fügt die meiste neue Kapazität hinzu?

Onshore-Windenergie verzeichnet den steilsten Anstieg, von 52 MW auf 5.010 MW, eine CAGR von 113,90 %, die die Solarenergiedominanz herausfordert.

Welche Rolle spielen Versorgungsunternehmen bei der Beschaffung?

Versorgungsunternehmen, angeführt von Sonelgaz, machen nach wie vor 81,70 % der Kapazität aus, werden jedoch Marktanteile verlieren, da Privathaushalte und Gewerbe- und Industriesegmente an Fahrt gewinnen.

Wie wird Algerien grünen Wasserstoff nach Europa exportieren?

Der 3.500-4.000 km lange SoutH₂-Korridor wird Gasleitungen umwidmen und nach 2031 Wasserstoffexporte von über 1 Million Tonnen pro Jahr ermöglichen.

Welche Finanzierungsinnovationen unterstützen Dach-Solaranlagen?

Islamische grüne Sukuk bieten in Dinar denominierte, Scharia-konforme Instrumente, die bis zu 90 % der Investitionskosten privater PV-Anlagen abdecken.

Welche regulatorische Änderung hat den Zugang ausländischer Investoren am stärksten verbessert?

Artikel 139 des Finanzgesetzes 2021 hob die 51/49-Eigentumsquote auf und ermöglicht es ausländischen unabhängigen Stromerzeugern, Mehrheitsbeteiligungen an Projekten zu halten.

Seite zuletzt aktualisiert am: