Größe und Marktanteil des Healthcare-Cybersecurity-Markts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 42.31 Milliarden US-Dollar |

| Marktgröße (2031) | 97.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Healthcare-Cybersecurity-Markts von Mordor Intelligence

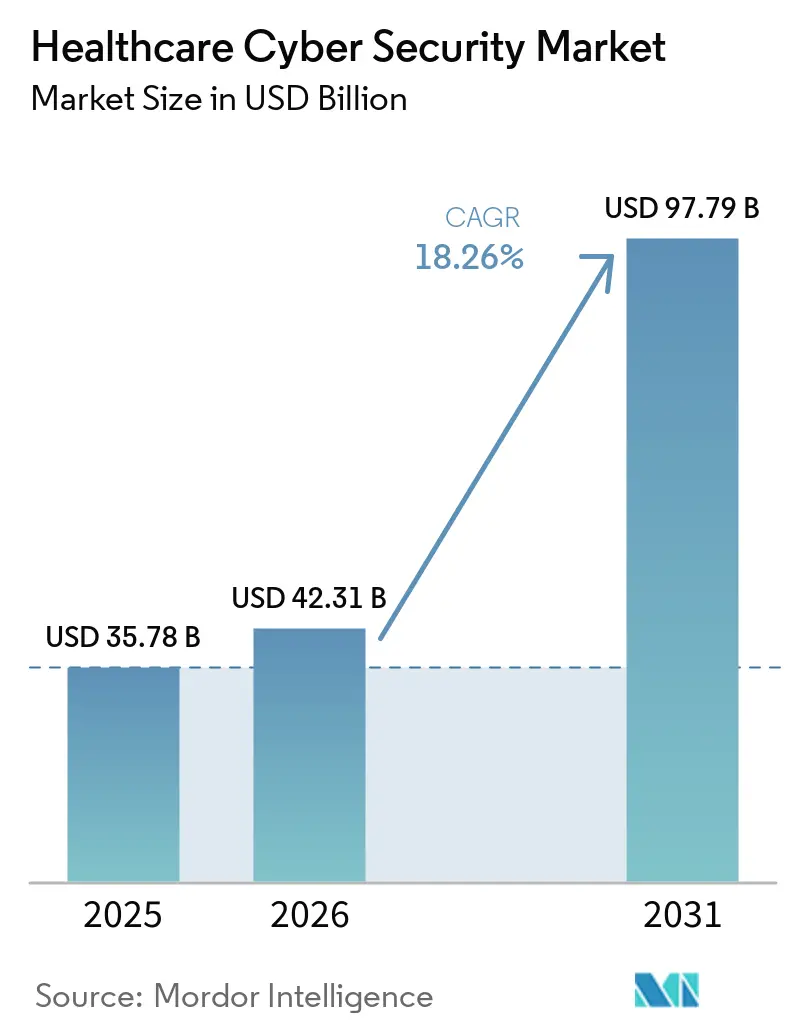

Die Marktgröße für Cybersicherheit im Gesundheitswesen wurde im Jahr 2025 auf 35,78 Milliarden USD geschätzt und soll von 42,31 Milliarden USD im Jahr 2026 auf 97,79 Milliarden USD bis 2031 wachsen, bei einem CAGR von 18,26 % während des Prognosezeitraums (2026–2031). Der Ausgabenanstieg spiegelt einen branchenweiten Wettlauf wider, elektronisch geschützte Gesundheitsinformationen gegen eine Rekordzahl von Eindringlingen zu verteidigen. Gesundheitsdienstleister meldeten im Jahr 2024 677 schwerwiegende Datenschutzverletzungen, bei denen 182,4 Millionen Patientendatensätze offengelegt wurden, was die hochwertigen Daten und die anhaltende Bedrohungslandschaft des Sektors unterstreicht. Eine verstärkte Bundesaufsicht, insbesondere die Anforderungen der Food and Drug Administration gemäß Abschnitt 524B für alle neuen vernetzten Medizingeräte, verpflichtet Hersteller und Anbieter, Mittel für Sicherheitsprogramme über den gesamten Lebenszyklus einzuplanen. Parallel zu den Gerätevorschriften haben die verschärfte HIPAA-Durchsetzung durch das Office for Civil Rights und die freiwilligen Cybersicherheits-Leistungsziele des Department of Health and Human Services die Vorstände dazu veranlasst, das Cyberrisiko zu einem der drei wichtigsten Unternehmensthemen zu erheben. Staatliche Finanzierung verstärkt den Schwung: Der konsolidierte Cyber-Haushalt Washingtons für 2025 sieht 13 Milliarden USD für zivile Behörden vor, von denen ein Teil an Krankenhäuser fließt, die Altsysteme modernisieren. Gleichzeitig katalysiert die Warnung der American Hospital Association, dass staatliche Akteure im Jahr 2024 Einrichtungen in den Vereinigten Staaten ins Visier genommen haben, die Einführung von Zero-Trust-Frameworks und Echtzeit-Überwachungslösungen.

Wichtigste Erkenntnisse des Berichts

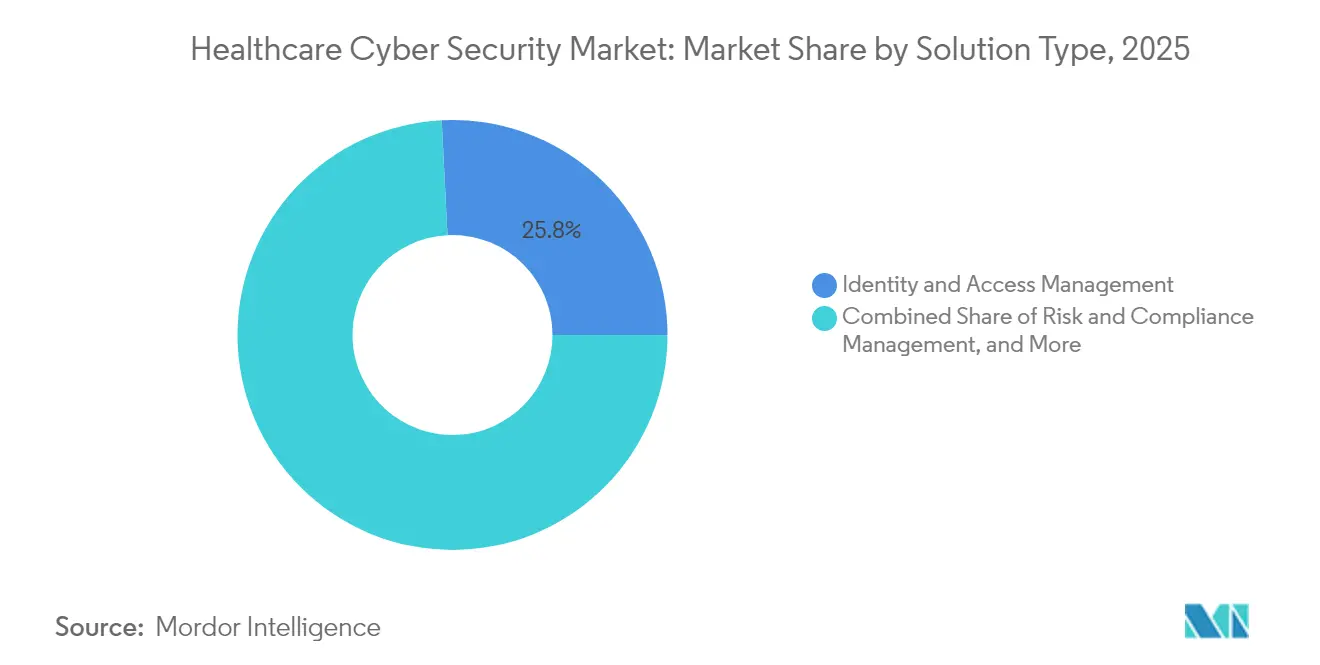

- Nach Lösungstyp hielt Identity and Access Management im Jahr 2025 einen Anteil von 25,80 % am Healthcare Cybersecurity-Markt; Security Information and Event Management wird bis 2031 voraussichtlich mit einer CAGR von 18,72 % wachsen.

- Nach Sicherheitstyp entfiel im Jahr 2025 ein Anteil von 33,95 % der Größe des Healthcare Cybersecurity-Marktes auf Netzwerksicherheit, während Cloud-Sicherheit bis 2031 mit einer CAGR von 18,58 % voranschreitet.

- Nach Bereitstellungsmodell dominierten On-Premise-Modelle im Jahr 2025 mit einem Umsatzanteil von 55,62 %, doch wird für die Cloud-Bereitstellung im Healthcare Cybersecurity-Markt zwischen 2026 und 2031 eine CAGR von 18,95 % prognostiziert.

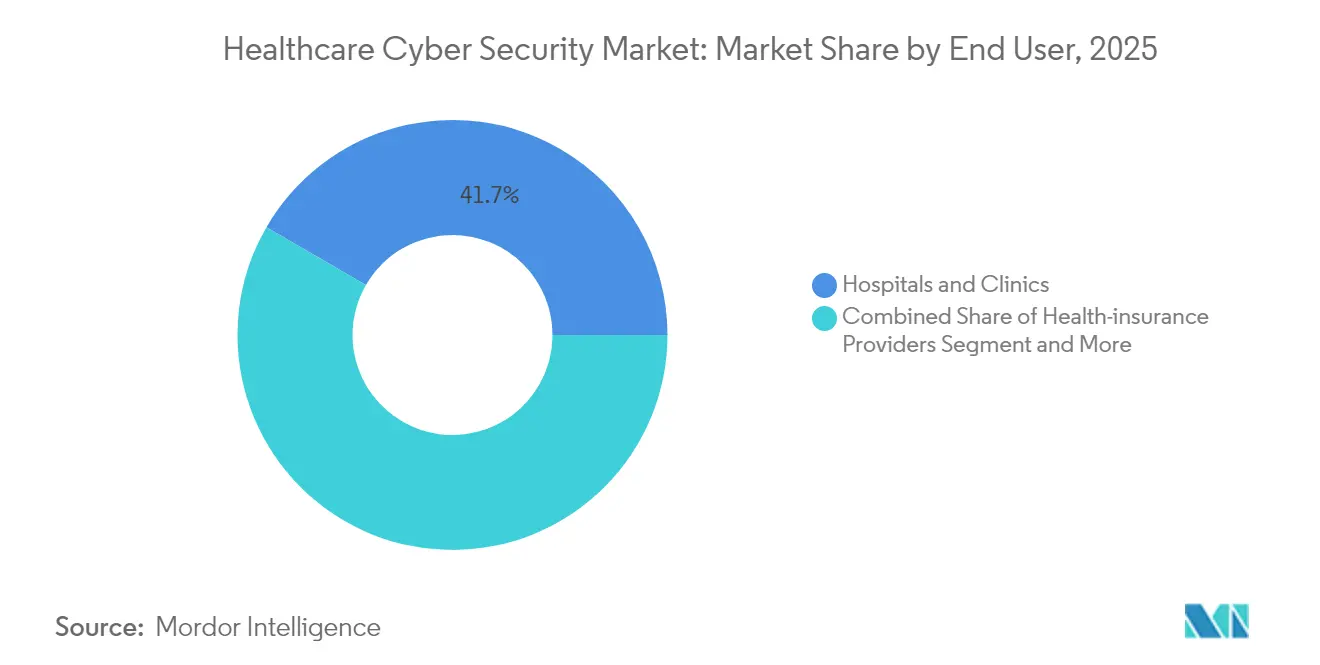

- Nach Endnutzer entfielen im Jahr 2025 41,65 % des Anteils am Healthcare Cybersecurity-Markt auf Krankenhäuser und Kliniken; Krankenversicherungsanbieter stellen das am schnellsten wachsende Endnutzersegment mit einer CAGR von 18,44 % dar.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 34,12 %, während Asien-Pazifik im Healthcare Cybersecurity-Markt bis 2031 auf eine CAGR von 19,12 % zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Treiber-Auswirkungen auf den Markt für Cybersicherheit im Gesundheitswesen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit und Raffinesse von Cyberangriffen | +4.2% | Global, mit den stärksten Auswirkungen in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Vorgaben und Compliance-Belastung | +3.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasche Einführung Cloud-basierter elektronischer Gesundheitsakten und Telemedizin | +3.1% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Geringe Sicherheitsdurchdringung bei kleineren Anbietern | +2.7% | Global, insbesondere in ländlichen und Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Sicherheit von Medizingeräten im Zusammenhang mit wertorientierten Versorgungsmodellen | +2.3% | Nordamerika, Ausweitung auf Europa | Langfristig (≥ 4 Jahre) |

| Zero-Trust-Frameworks für IoMT-Umgebungen | +1.8% | Global, frühe Einführung in Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit und Raffinesse von Cyberangriffen

Sicherheitsforscher bestätigten, dass Angreifer mit Verbindungen zu Russland, China, Nordkorea und dem Iran im Jahr 2024 täglich Krankenhausinfrastrukturen sondiert haben, was in Datenschutzverletzungen gipfelte, die schätzungsweise 259 Millionen Patientendatensätze betrafen.[1]American Hospital Association, "Hospitals and Health Systems Face Rising Cyber Threats," aha.org Gesundheitsdatensätze erzielen auf illegalen Märkten einen Aufpreis, da sie Versicherungsbetrug, Erpressung und Spionage ermöglichen. Dieser doppelte Nutzen befeuert unablässige Aufklärung, Ransomware- und Lieferkettenangriffe. Werkzeuge der künstlichen Intelligenz automatisieren mittlerweile Spear-Phishing- und Voice-Deepfake-Betrug und untergraben nutzerbasierte Abwehrmaßnahmen. Anbieter reagieren, indem sie im Markt für Cybersicherheit im Gesundheitswesen kontinuierliche Überwachung, Multi-Faktor-Authentifizierung und Least-Privilege-Richtlinien für Cloud-Workloads und vernetzte Geräte priorisieren.

Regulatorische Vorgaben und Compliance-Belastung

Abschnitt 524B verpflichtet jedes neue Medizingerät, das nach März 2023 bei der FDA eingereicht wird, eine Software-Stückliste, Nachweise zur sicheren Entwicklung und einen Plan zur koordinierten Offenlegung von Schwachstellen beizufügen.[2]Food and Drug Administration, "Cybersecurity in Medical Devices: Refuse-to-Accept Guidance," fda.gov Über die Marktzulassung hinaus müssen Hersteller Schwachstellen während der gesamten kommerziellen Lebensdauer des Produkts beheben. Krankenhäuser, die diese Geräte integrieren, planen daher Mittel für integrierte Risikomanagementplattformen ein, die Firmware, Sicherheitshinweise und Patch-Status in Echtzeit verfolgen können. Gleichzeitig skizzieren die Cybersicherheits-Leistungsziele des HHS grundlegende Schutzmaßnahmen – wie unveränderliche Backups und privilegierte Zugriffskontrollen –, die viele Vorstände als De-facto-Standards behandeln. Frameworks für Identitäts-, Anmeldeinformations- und Zugriffsmanagement, die von der Cybersecurity and Infrastructure Security Agency befürwortet werden, ersetzen passwortbasierte Modelle durch risikobasierte, zertifikatsgestützte Authentifizierung.

Rasche Einführung Cloud-basierter elektronischer Gesundheitsakten und Telemedizin

Die Pandemie beschleunigte die Migration von Instanzen elektronischer Gesundheitsakten, Bildarchiven und Plattformen für virtuelle Versorgung in öffentliche und hybride Clouds. Da sich Workloads ausbreiten, müssen Sicherheitsteams HIPAA und globale Datenschutzgesetze in mandantenfähigen Umgebungen durchsetzen. Pharmazeutische Sponsoren, die dezentralisierte Studien durchführen, speichern genomische Daten und geistiges Eigentum in Cloud-Forschungsplattformen, was eine durchgängige Verschlüsselung, Anomalieerkennung und sichere DevOps-Pipelines erfordert. Telemedizin-Endpunkte – von Video-Kiosken bis hin zu Smartphone-Apps – erweitern die Angriffsflächen bis in die Patientenhäuser und verstärken die Nachfrage nach Zero-Trust-Zugangsvermittlern, Zero-Trust-Netzwerkzugang und kontinuierlichen Gerätezustandsprüfungen.

Geringe Sicherheitsdurchdringung bei kleineren Anbietern

Finanzielle Notlagen betreffen 46 % der ländlichen Krankenhäuser in den USA und lassen nur begrenzte Mittel für Cyberabwehrinitiativen übrig. Freiwillige Umfragen im Rahmen des Rural Hospital Security Program von Microsoft ergaben weitverbreitete Lücken bei der E-Mail-Filterung, der Multi-Faktor-Authentifizierung und der Netzwerksegmentierung. Da regionale Überweisungsnetzwerke Abrechnungsdaten teilen, kann eine Kompromittierung in einer kleinen Klinik lateral in tertiäre Zentren eindringen. Öffentlich-private Zuschüsse und verwaltete Sicherheitsdienste entstehen, um diese Resilienzlücke zu schließen, doch die Einführung bleibt aufgrund von Personalmangel und konkurrierenden Infrastrukturbedürfnissen langsam.

Analyse der Hemmnisse-Auswirkungen auf den Markt für Cybersicherheit im Gesundheitswesen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Budgetbeschränkungen bei kleinen Anbietern | -2.1% | Global, insbesondere in ländlichen und Entwicklungsregionen | Kurzfristig (≤ 2 Jahre) |

| Mangel an spezialisierten Cybersicherheitsfachkräften | -1.8% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Herausforderungen bei der Interoperabilität von Altsystemen | -1.4% | Global, besonders ausgeprägt in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Unklarheit bei der Anbieterhaftung für FDA-regulierte Geräte | -1.2% | Nordamerika, Ausweitung auf globale Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Budgetbeschränkungen bei kleinen Anbietern

Kleinere Krankenhäuser arbeiten häufig mit Betriebsmargen unter 2 %, was unzureichende Rücklagen für mehrschichtige Sicherheitswerkzeuge und eine 24×7-Überwachung hinterlässt. Untersuchungen zu jüngsten Schließungen zeigen, dass Cybervorfälle dauerhafte Stilllegungen auslösen können, wenn Lösegeldforderungen und Ausfallzeiten die Liquidität aufzehren. Der Healthcare Sector Coordinating Council empfiehlt, Cybersicherheit als zulässige Medicare-Ausgabe einzustufen, doch die Erstattungspolitik wird noch geprüft. Bis nachhaltige Finanzierungsmöglichkeiten entstehen, ist die Einführung abonnementbasierter verwalteter Erkennungs- und Reaktionsdienste der primäre Weg zur Risikominderung.

Mangel an spezialisierten Cybersicherheitsfachkräften

Das Gesundheitswesen benötigt Verteidiger, die klinische Arbeitsabläufe, regulatorische Rahmenbedingungen und Betriebstechnologie verstehen. Der Wettbewerbsdruck aus der Finanz- und Technologiebranche treibt die Vergütung über das hinaus, was viele gemeinnützige Systeme aufbringen können. Als Übergangslösung lagern Anbieter die Überwachung der ersten Ebene aus, investieren in Low-Code-Sicherheitsorchestrierung und setzen KI-gestützte Analysen ein, die Warnmeldungen mit minimalem menschlichem Eingriff priorisieren. Das Aufkommen KI-gesteuerter Cybersicherheitswerkzeuge bietet potenzielle Lösungen für Talentengpässe, aber eine erfolgreiche Implementierung erfordert spezialisiertes Wissen, das vielen Gesundheitsorganisationen derzeit fehlt.[3]Healthcare Information and Management Systems Society, Inc. (HIMSS), "Health System Cybersecurity Budgets Increasing, But Lack of AI Governance Threatens Security," himss.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Marktsegmentanalyse für Cybersicherheit im Gesundheitswesen

Nach Lösungstyp:

Dominanz des Identitäts- und Zugriffsmanagements steht vor Disruption durch Security Information and Event ManagementWerkzeuge für das Identitäts- und Zugriffsmanagement machten im Jahr 2025 25,80 % der Marktgröße für Cybersicherheit im Gesundheitswesen aus, da Organisationen sich auf die Kontrolle privilegierter Anmeldeinformationen in weitläufigen klinischen Ökosystemen konzentrierten. Die Nachfrage verlagert sich jedoch hin zu Security Information and Event Management-Plattformen, die bis 2031 voraussichtlich mit einem CAGR von 18,72 % wachsen werden. Die Veränderung spiegelt einen Konsens wider, dass kontinuierliche Protokollkorrelation und Verhaltensanalysen eine schnellere Eindämmung von Datenschutzverletzungen bieten als Perimeterschutzmaßnahmen allein. Im Prognosezeitraum zeigen Cybersicherheits-Roadmaps eine Budgetumschichtung von eigenständigen Antivirenprogrammen hin zu konvergierten Erkennungsstacks, die Security Information and Event Management, Security Orchestration, Automation and Response und Benutzer-Entitäts-Analysen integrieren.

Risiko- und Compliance-Suiten bleiben stabil, da sie die Dokumentation für HIPAA, DSGVO und Audits zur Nachmarktüberwachung von Geräten vereinfachen. Verschlüsselungs- und Datenverlustpräventionsmodule gewinnen innerhalb von Zero-Trust-Architekturen an Bedeutung, insbesondere dort, wo Anbieter Radiologiebilder und Labordaten über mehrere Cloud-Mandanten hinweg teilen müssen. Neu entstehende Verhaltensanalyselösungen, die mit maschinellem Lernen entwickelt wurden, befinden sich im Bereich „andere Lösungen” und werden häufig in Forschungsinstituten erprobt, die mit Präzisionsmedizin-Workloads experimentieren.

Nach Sicherheitstyp:

Netzwerksicherheit führt die Cloud-Transformation anDie Netzwerksicherheit behielt im Jahr 2025 einen Marktanteil von 33,95 % am Markt für Cybersicherheit im Gesundheitswesen, da Krankenhäuser weiterhin VLANs segmentieren, die Operationssäle, pharmazeutische Automatisierung und Bildarchivierungssysteme verbinden. Der Schwenk zu Cloud-Workloads verändert dennoch die Prioritäten: Cloud-Sicherheitswerkzeuge stehen vor einem CAGR von 18,58 %, angetrieben durch Migrationen von Instanzen elektronischer Gesundheitsakten zu Hyperscale-Anbietern.

Der Endpunktschutz sieht sich einer zunehmenden Geräteheterogenität gegenüber, von Infusionspumpen am Krankenbett bis hin zu Smartphones von Klinikern. Die Anwendungssicherheit steigt, da interne Entwicklungsteams patientenorientierte Portale erstellen, die Drittanbieter-APIs integrieren, was Laufzeitschutz und Software-Kompositionsanalyse erfordert. Die Sicherheit von Medizingeräten und dem Internet der medizinischen Dinge, einst ein Nachgedanke, ist nun ein Thema auf Vorstandsebene, da mehr als 14.000 Gesundheits-IP-Adressen Gerätetelemetrie dem öffentlichen Internet aussetzen – eine Statistik, die die Finanzierung für agentenlose Netzwerkerkennung und regulierte Gerätepatch-Orchestrierung mobilisiert.

Nach Bereitstellungsmodus:

Cloud-Einführung beschleunigt sich trotz On-Premises-DominanzOn-Premises-Umgebungen erfassten im Jahr 2025 55,62 % des Umsatzes, da viele Anbieter Radiologiearchive und Finanzdaten in ihren Rechenzentren aufbewahren, um Datenspeicherungsklauseln zu erfüllen. Doch der Wandel ist unverkennbar: Cloud-Bereitstellungen verfolgen bis 2031 einen CAGR von 18,95 %, da CIOs Abonnementmodelle, automatische Skalierung und resiliente Notfallwiederherstellungszonen anstreben. Hybride Architekturen überwiegen, wobei lokale Rechenkapazität für latenzempfindliche Bildgebung mit Cloud-nativen Analyse-Engines für Bevölkerungsgesundheitsstudien kombiniert wird.

Beobachter der Cybersicherheitsbranche im Gesundheitswesen stellen fest, dass Edge-Computing, bei dem portable KI-Diagnosewerkzeuge in Krankenwagen oder ländlichen Kliniken eingesetzt werden, herkömmliche Bereitstellungsdefinitionen verwischt. Neue Beschaffungsdoktrinen betonen die API-Ebenen-Integration und die ebenenübergreifende Identitätsweitergabe, die einheitliche Sicherheitsrichtlinien über Krankenhausgelände, Cloud-Cluster und Edge-Endpunkte hinweg ermöglichen.

Nach Endnutzer:

Krankenhäuser treiben das Wachstum voran, während Versicherungsanbieter aufsteigenKrankenhäuser und Kliniken repräsentierten im Jahr 2025 41,65 % der Nachfrage, da sie die größten Mengen an Patientendaten speichern und rund um die Uhr lebenskritische Dienste aufrechterhalten müssen. Versicherer, die historisch gesehen wenig in IT investiert haben, verzeichnen nun einen CAGR von 18,44 %, da Kostenträger in Betrugsanalysen und sichere Datenaustauschsysteme investieren, die wertorientierte Versorgungsverträge unterstützen. Das Ransomware-Ereignis bei Change Healthcare im Februar 2024, das die Anspruchsbearbeitung landesweit einfrierte, bestätigte die Exponierung von Versicherern und beschleunigte die Beschaffung von Plattformen für das Drittanbieter-Risikomanagement.

Pharmazeutische und biotechnologische Unternehmen weisen größere Anteile der F&E-Budgets für sichere Cloud-Forschungsumgebungen zu, die molekulares geistiges Eigentum und Studienprobandendaten schützen. Diagnostiklabore modernisieren Laborinformationssysteme und treiben Investitionen in die Ransomware-Eindämmung für Hochdurchsatz-Sequenzierungsgeräte voran. Telemedizin-Anbieter und Digital-Health-Start-ups, die unter „andere Endnutzer” zusammengefasst sind, nehmen verwaltete Sicherheitsdienste in Anspruch, um Personalengpässe auszugleichen und regulatorische Zulassungen zu beschleunigen.

Nach Unternehmensgröße:

Kleine und mittlere Unternehmen treiben das Wachstum trotz Ressourcenbeschränkungen voranGroßunternehmen kontrollierten im Jahr 2025 63,58 % des Umsatzes im Markt für Cybersicherheit im Gesundheitswesen, doch kleine und mittlere Unternehmen werden bis 2031 voraussichtlich mit einem CAGR von 19,86 % voranschreiten, da das Bewusstsein für Bedrohungen steigt. Das Rural-Hospital-Programm von Microsoft und ähnliche Initiativen von Versicherern und Geräteherstellern senken die Einstiegshürden, indem sie Multi-Faktor-Authentifizierung, Endpunkterkennung und -reaktion sowie unveränderliche Backup-Bereitstellungen subventionieren.

Dennoch kämpfen kleine und mittlere Unternehmen weiterhin mit der Anbieterauswahl und der Planung von Vorfallreaktionen. Viele verlassen sich auf staatliche Gesundheitsinformationsaustauschsysteme für gemeinsame Sicherheitsoperationen und Bedrohungsinformationsfeeds. Politische Vorschläge, Cyberinvestitionen unter Medicare erstattungsfähig zu machen, könnten die Ausgaben kleiner und mittlerer Unternehmen weiter freisetzen, aber bis zur Kodifizierung verlassen sich die meisten auf flexible, nutzungsbasierte Abonnementverträge statt auf Kapitalanschaffungen.

Geografische Analyse

Markt für Cybersicherheit im Gesundheitswesen in Nordamerika

Nordamerika hielt im Jahr 2025 einen Marktanteil von 34,12 % am Markt für Cybersicherheit im Gesundheitswesen, gestützt durch die weltweit strengsten Vorschriften zum Schutz von Gesundheitsinformationen, ein ausgereiftes Versicherungssystem und hohe Pro-Kopf-Budgets für Gesundheits-IT. Bundesfinanzierungen, darunter die zivile Cybersicherheitsmittelzuweisung 2025, fördern die Modernisierung elektronischer Patientenakten und die Cloud-Einführung. Die Vereinigten Staaten erlebten zudem den größten bekannten Datenschutzverstoß – den Change-Healthcare-Vorfall 2024, der 100 Millionen Personen betraf –, der Zero-Trust-Roadmaps und Audits von Drittanbieterrisiken festigte. Kanadas gesamtkanadische Strategie für Künstliche Intelligenz und Mexikos Digitalisierungsinitiativen im Bereich der Sozialversicherung steigern die regionale Nachfrage nach SIEM- und Endpunkterkennungstools weiter.

Markt für Cybersicherheit im Gesundheitswesen im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 19,12 % im globalen Markt für Cybersicherheit im Gesundheitswesen. Nationale eHealth-Mandate in Japan, Südkorea und Indien integrieren cloudbasierte Patientenregister mit sicheren Identitätsplattformen und fördern die lokale Nachfrage nach Datenmaskierungs- und Verschlüsselung-als-Dienstleistung-Angeboten. Chinas Blueprint „Gesundes China 2030” bestimmt Cybersicherheit als eine von sechs Schlüsselsäulen für intelligente Krankenhäuser und steigert die Aufträge für inländische Firewall- und Schwachstellenmanagement-Anbieter, die grenzüberschreitende Datenflussbeschränkungen erfüllen. Australiens Bundeshaushalt verankert Subventionen für die ländliche Telemedizin, was zu einem Anstieg der Anfragen zur Beschaffung digitaler Gesundheitslösungen um 92 % von 2022 bis 2024 führte.

Markt für Cybersicherheit im Gesundheitswesen in Europa

Europas datenschutzorientiertes Regelwerk sorgt für stetiges Wachstum, da DSGVO-Bußgelder die Verantwortlichkeit auf Vorstandsebene konkretisieren. Deutschland stellt 3 Milliarden EUR für die Krankenhausdigitalisierung bereit, wobei mindestens 15 % für IT-Sicherheitsverbesserungen reserviert sind, was die Beschaffung von Identity-Orchestration- und sicheren E-Mail-Gateway-Lösungen ankurbelt. Frankreich setzt seine eHealth-Strategie „MaSanté 2025” mit einem Cybersicherheitsanhang um, der den Austausch von Bedrohungsinformationen zwischen regionalen Gesundheitsbehörden vorschreibt. Das Programm „Data Saves Lives” des britischen NHS leitet Mittel zur Modernisierung veralteter Paging- und Bildgebungsplattformen, vorbehaltlich der ISO-27001-Zertifizierung.

Markt für Cybersicherheit im Gesundheitswesen im Nahen Osten und Afrika sowie in Südamerika

Der Nahe Osten und Afrika verzeichnen eine beschleunigte Einführung, da die Staaten des Golfkooperationsrats intelligente Stadtkrankenhäuser aufbauen und die Einhaltung der Gesundheitssektorkontrollen der Nationalen Cybersicherheitsbehörde anstreben. Südafrika und Kenia erproben cloudbasierte Impfregister, begleitet von Tokenisierungsverfahren zur Anonymisierung von Patientendaten. Südamerika verzeichnet eine stetige Expansion, angeführt von Brasiliens Open-Health-Initiativen und Argentiniens Einführung elektronischer Rezepte, die beide ein Verschlüsselungsschlüsselmanagement und sichere API-Gateways erfordern.

Wettbewerbslandschaft

Der Healthcare Cybersecurity-Markt ist mäßig fragmentiert. Etwa 15 Anbieter entfallen auf die Hälfte des globalen Umsatzes, was Raum für Nischenspezialisten in den Bereichen IoMT-Segmentierung und verwaltete Erkennung lässt. Die Konsolidierung beschleunigt sich: Palo Alto Networks integrierte im Jahr 2024 die QRadar-Cloud-Analyse von IBM Corporation in seine Cortex-Plattform, und Googles Kauf von Wiz für 32,0 Milliarden USD stärkte seinen Chronicle-Sicherheits-Stack. Solche Transaktionen verdeutlichen einen Wettlauf um die Bereitstellung von Full-Stack-Plattformen, die Netzwerk-, Endpunkt- und Cloud-Abwehr mit integrierten HIPAA-Vorlagen abdecken.

Domänenkompetenz differenziert nun die Gewinner im Healthcare Cybersecurity-Bereich. Anbieter mit dedizierten Geschäftsbereichen im Gesundheitswesen stellen vorkonfigurierte Bedrohungsinformations-Feeds bereit, die Geräterückrufe und FDA-Hinweise kennzeichnen. Das Warnschreiben der FDA von 2024 an Becton Dickinson wegen Pyxis-Schwachstellen signalisierte strafende Konsequenzen für Lieferanten ohne strukturierte Programme für sicheres Design. Infolgedessen kooperieren Gerätehersteller mit Cybersicherheitsunternehmen, um SBOM-Tracking und Over-the-Air-Patch-Kanäle vor 510(k)-Einreichungen einzubetten.

Chancen in weißen Flecken bestehen weiterhin beim Schutz ländlicher Krankenhäuser, der Mikrosegmentierung medizinischer Geräte und der KI-Governance. Unterdessen schützen Start-ups, die föderiertes Lernen nutzen, KI-Modelle für bildgebende Diagnostik, ohne Patientendaten zu zentralisieren, und adressieren damit Datenschutzbedenken gemäß DSGVO und staatlichen Datenschutzgesetzen. Etablierte Anbieter begegnen dem durch Investitionen in erweiterte Erkennungs- und Reaktions-Suiten, die für HL7- und DICOM-Datenverkehr optimiert sind.

Marktführer im Bereich Healthcare-Cybersecurity

IBM Corporation

Cisco Systems Inc.

AO Kaspersky Lab

Broadcom Inc. (Symantec)

McAfee LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für Cybersicherheit im Gesundheitswesen erfasste Unternehmen

- Cisco Systems Inc.

- IBM Corporation

- AO Kaspersky Lab

- McAfee LLC

- Broadcom Inc. (Symantec)

- Trend Micro Inc.

- Palo Alto Networks Inc.

- Check Point Software Technologies Ltd.

- Fortinet Inc.

- CrowdStrike Holdings Inc.

- FireEye Inc. (Trellix)

- Imperva Inc.

- Claroty Ltd. (Medigate)

- Cynerio Ltd.

- Sophos Group plc

- Proofpoint Inc.

- Rapid7 Inc.

- CynergisTek Inc.

- Clearwater Compliance LLC

- Sensato Cybersecurity Solutions

- SecureLink Inc.

Aktuelle Branchenentwicklungen im Markt für Cybersicherheit im Gesundheitswesen

- Juni 2025: Microsoft erweiterte sein Cybersicherheitsprogramm für ländliche Krankenhäuser um KI-gestützte Risikobewertung und meldete 550 Krankenhäuser für kostenlose Bewertungen an.

- März 2024: Die FDA veröffentlichte einen Entwurf einer Leitlinie, die die Vorabmarktzulassungsanforderungen für Cybersicherheit verschärft und kontinuierliche Patch-Unterstützung sowie SBOM-Transparenz betont.

- Mai 2024: Palo Alto Networks schloss den Kauf der QRadar-Cloud-Assets von IBM ab und schulte 1.000 IBM-Berater in den Gesundheitsregelwerken von Palo Alto.

- Juni 2024: Das Weiße Haus kündigte Allianzen mit führenden Cloud-Anbietern an, um bis zu 2.100 ländlichen Krankenhäusern subventionierte Sicherheitsdienste bereitzustellen.

Markt für Cybersicherheit im Gesundheitswesen Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Cybersicherheit im Gesundheitswesen als alle Software-, Hardware- und Managed Services, die klinische Informationssysteme, vernetzte Medizingeräte und Patientendaten-Repositories gegen unbefugten Zugriff, Störung oder Exfiltration in Umgebungen von Leistungserbringern, Kostenträgern, Life Sciences und dem öffentlichen Gesundheitswesen schützen.

Ausschluss aus dem Geltungsbereich: Nicht-klinische Unternehmenssicherheitstools, die an Gesundheitskonglomerate ausschließlich für Büro-IT-Zwecke verkauft werden, sind nicht abgedeckt.

Segmentierungsübersicht

- Nach Lösungstyp

- Identitäts- und Zugriffsmanagement

- Risiko- und Compliance-Management

- Antiviren- und Anti-Schadsoftware

- Security Information and Event Management (SIEM)

- Intrusion Detection / Prevention (IDS/IPS)

- Verschlüsselung und Datenverlustprävention

- Andere Lösungen

- Nach Sicherheitstyp

- Netzwerksicherheit

- Endpunktsicherheit

- Anwendungssicherheit

- Cloud-Sicherheit

- Sicherheit von Medizingeräten und dem Internet der medizinischen Dinge

- Nach Bereitstellungsmodus

- On-Premises

- Cloud

- Nach Endnutzer

- Krankenhäuser und Kliniken

- Pharmazeutische und biotechnologische Unternehmen

- Krankenversicherungsanbieter

- Diagnostiklabore

- Andere Endnutzer

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews und Pulse-Umfragen mit CISOs von IDNs, regionalen Kostenträgern, cloudbasierten Telemedizin-Plattformen und Integratoren von Cybersicherheitslösungen in Nordamerika, Europa und dem asiatisch-pazifischen Raum halfen dabei, Ausgabenverhältnisse, durchschnittliche Verkaufspreise und Implementierungsprobleme zu validieren und gleichzeitig regionale regulatorische Nuancen zu klären, die die Desk-Research offen gelassen hatte.

Desk Research

Die Analysten begannen mit offenen Datensätzen von Institutionen wie dem US HHS Office for Civil Rights, der European Union Agency for Cybersecurity und dem Australian Cyber Security Centre, die Anzahl von Datenschutzverletzungen, Volumina offengelegter Datensätze und Straftrends quantifizieren. Diese Signale wurden mit Beschaffungsunterlagen auf Plattformen wie SAM.gov, jährlichen 10-K-Offenlegungen großer EHR- und Medizintechnik-Anbieter sowie Zollversanddaten abgeglichen, die über D&B Hoovers und Volza zusammengestellt wurden, um grenzüberschreitende Geräteströme zu bemessen. Branchenverbände, beispielsweise das College of Healthcare Information Management Executives und die IoT Security Foundation, lieferten Adoptions-Benchmarks für Zero-Trust-Architekturen und IoMT-Inventare. Diese öffentlich zugänglichen Quellen sind lediglich illustrativ; viele weitere wurden konsultiert, um die Sekundärerkenntnisse abzurunden.

Marktgröße & Prognose

Wir haben den globalen Umsatz mithilfe eines Top-Down-Ausgabenpool-Aufbaus rekonstruiert, der mit den Ausgaben für Gesundheits-IT nach Region beginnt, Nicht-Sicherheitskategorien abzieht und anschließend durch Datenschutzverletzungen getriebene Sicherheitsdurchdringungsraten anwendet. Lieferanten-Rollups aus stichprobenartig erhobenen ASP × Installed-Base-Daten dienten als selektive Bottom-up-Überprüfung. Zu den wichtigsten Variablen zählen: jährliche Anzahl offengelegter Datenschutzverletzungen im Gesundheitswesen (>500 Datensätze), durchschnittliche Kosten pro Datenschutzverletzung (IBM-Ponemon-Index), installierter Bestand vernetzter Medizingeräte (FDA Unique Device Identifier Registry), Anteil cloudbasierter EHR-Implementierungen sowie obligatorische Prüfhäufigkeit gemäß HIPAA, DSGVO und NIS2. Eine multivariate Regression verknüpft diese Treiber mit historischen Umsätzen, während eine Szenarioanalyse regulatorische Verschärfungen und Ransomware-Eskalationen erfasst. Lücken bei länderspezifischen Ausgaben wurden durch Anwendung von Sicherheitsausgaben pro Bett geschlossen, die aus Primärinterviews abgeleitet wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Ebenen der Analysten-Überprüfung, Anomalieprüfungen anhand unabhängiger Datensätze zu Datenschutzverletzungen und Investitionsausgaben sowie eine Varianzabstimmung mit aktuellem Expertenfeedback. Mordor aktualisiert das Modell alle zwölf Monate und überprüft kritische Annahmen erneut, wenn wesentliche Cyber-Ereignisse eine Marktneubewertung auslösen.

Warum unsere Baseline für Cybersicherheit im Gesundheitswesen Verlässlichkeit bietet

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Auffassungen darüber haben, was als Gesundheitsausgaben gilt, wie aggressiv ihre Bedrohungseskalationsszenarien sind und wie häufig sie ihre Zahlen aktualisieren.

Zu den wesentlichen Treibern dieser Lücken zählen: Wettbewerber, die allgemeine Unternehmenssicherheitsausgaben in die Gesundheitssummen einbeziehen, statische ASP-Annahmen verwenden, die Preissteigerungen nach dem Change-Healthcare-Vorfall ignorieren, und sich auf einmalige Umfragen stützen, ohne diese mit Statistiken zu Datenschutzverletzungen oder Geräteversanddaten abzugleichen, die das Team von Mordor vierteljährlich verfolgt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Lückentreiber |

|---|---|---|

| USD 35,78 Mrd. (2025) | Mordor Intelligence | - |

| USD 22,52 Mrd. (2025) | Global Consultancy A | Schließt Managed Detection & Response und Drittanbieter-Risikodienste aus |

| USD 20,40 Mrd. (2024) | Industry Association B | Verwendet ausschließlich Krankenhaus-IT-Budgets, lässt Ausgaben von Kostenträgern und der Pharmaindustrie außer Acht |

| USD 18,20 Mrd. (2023) | Regional Consultancy C | Älteres Basisjahr, ASPs nicht an die Ransomware-Prämie 2024 angepasst |

Zusammenfassend lässt sich sagen, dass Mordor Intelligence durch die Verknüpfung von Umsätzen mit transparenten Kennzahlen zu Datenschutzverletzungen und Gerätezahlen sowie durch die Aktualisierung von Annahmen nach jedem wesentlichen Vorfall eine ausgewogene, nachvollziehbare Baseline liefert, auf die Entscheidungsträger mit Zuversicht vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Warum wächst der Healthcare-Cybersecurity-Markt schneller als andere Sektoren der kritischen Infrastruktur?

Die hochwertigen Daten des Sektors, strenge neue Gerätevorschriften und die rekordverdächtigen 677 Datenschutzverletzungen im Jahr 2024 treiben die jährlichen Ausgaben zwischen 2026 und 2031 um 18,26 % in die Höhe.

Welches Segment des Healthcare-Cybersecurity-Markts wird bis 2031 am schnellsten wachsen?

Cloud-Sicherheitslösungen werden voraussichtlich einen CAGR von 18,58 % verzeichnen, da Krankenhäuser elektronische Gesundheitsakten und Bildarchive in öffentliche und hybride Clouds migrieren.

Wie groß ist der nordamerikanische Healthcare-Cybersecurity-Markt im Jahr 2025?

Nordamerika repräsentiert 34,12 % des globalen Umsatzes, gestützt durch die HIPAA-Durchsetzung und staatliche Cybersicherheitsausgabenprogramme.

Was ist Abschnitt 524B und warum ist er wichtig?

Abschnitt 524B des FD&C-Gesetzes verpflichtet jedes neue vernetzte Medizingerät zur Vorlage eines Cybersicherheitsplans und einer Software-Stückliste und zwingt Hersteller und Anbieter, in das Lebenszyklusmanagementsystem für Sicherheit zu investieren.

Wie gehen kleine und ländliche Krankenhäuser mit begrenzten Budgets mit Cybersicherheit um?

Viele nutzen staatliche Zuschüsse und Abonnements für verwaltete Erkennungs- und Reaktionsdienste, wie das Rural-Hospital-Programm von Microsoft, das KI-gestützte Risikobewertungen kostenlos anbietet.

Seite zuletzt aktualisiert am: