Benelux-Cybersicherheitsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

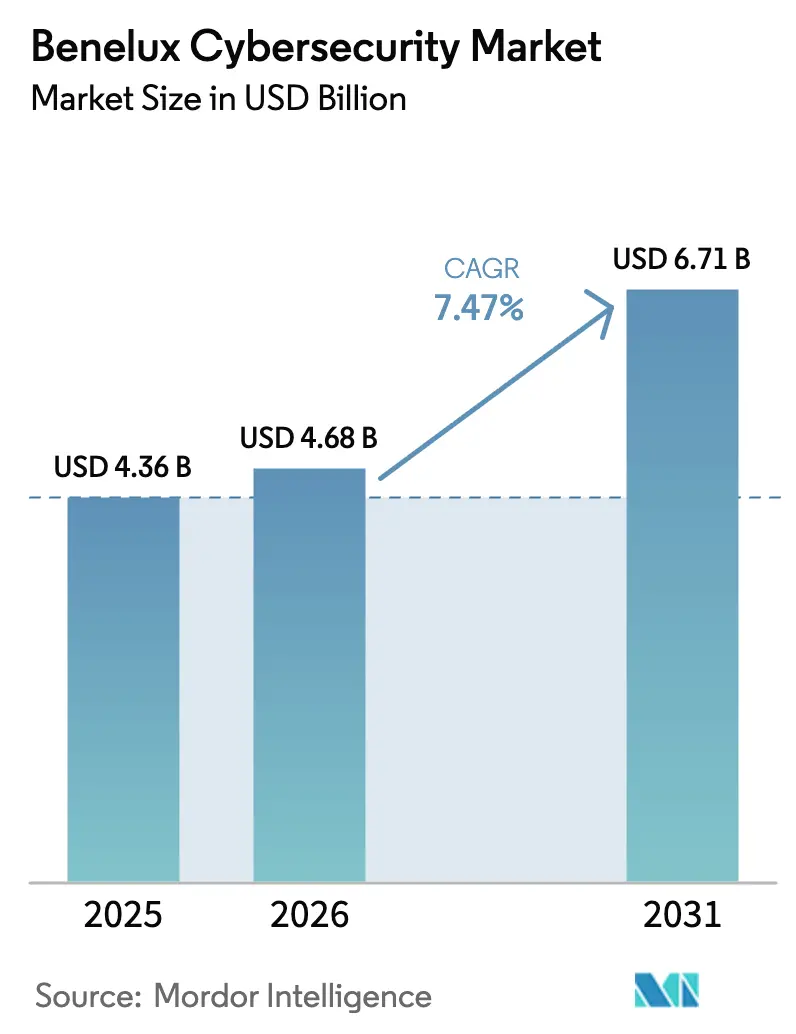

| Marktgröße im Basisjahr (2025) | 4.36 Milliarden US-Dollar |

| Marktgröße (2026) | 4.68 Milliarden US-Dollar |

| Marktgröße (2031) | 6.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.47% CAGR |

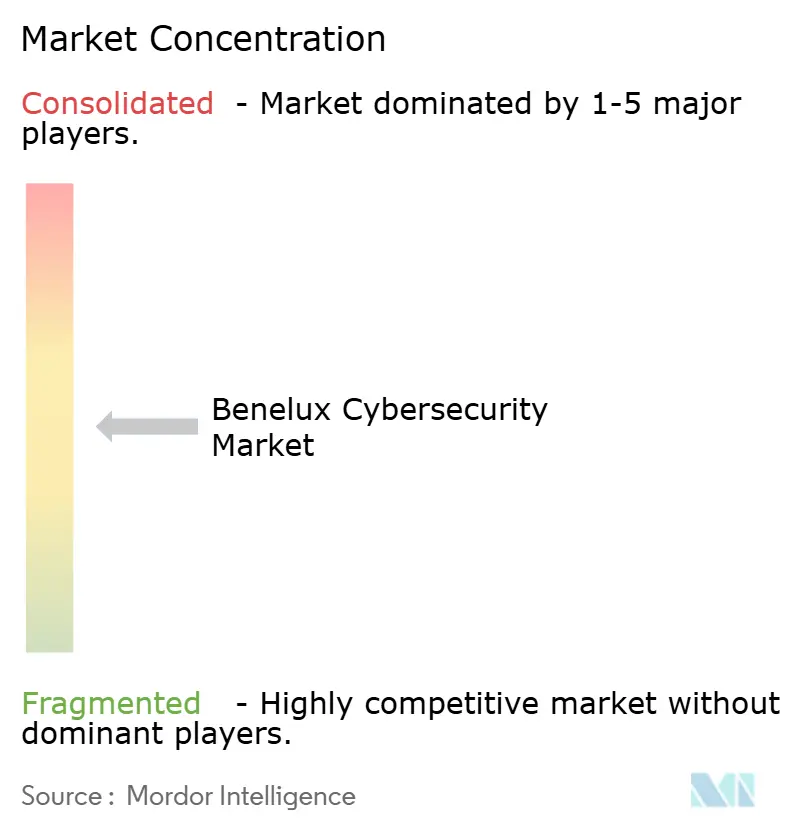

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Benelux-Cybersicherheitsmarktanalyse von Mordor Intelligence

Die Größe des Benelux-Cybersicherheitsmarktes wird voraussichtlich von 4,36 Milliarden USD im Jahr 2025 auf 4,68 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 7,47 % über den Zeitraum 2026–2031 einen Wert von 6,71 Milliarden USD erreichen. Beschleunigte Cloud-Migration, eine strengere Durchsetzung der EU-Richtlinie zur Netz- und Informationssicherheit 2 (NIS2) sowie der steigende strategische Stellenwert der Sicherheit von Betriebstechnologie rund um die Häfen Rotterdam und Antwerpen sind die wichtigsten Wachstumstreiber. Belgiens frühzeitige Umsetzung von NIS2 hat Compliance-Technologie zu einer Ausgabenpriorität gemacht, während die Niederlande und Luxemburg mit Umsetzungsverzögerungen konfrontiert sind, die das regulatorische Risiko erhöhen und präventive Investitionen anspornen. Anbieter verwalteter Sicherheitsdienste (MSSPs) gewinnen Marktanteile, da Unternehmen Schwierigkeiten haben, mehr als 13.500 offene Cyberstellen in der Region zu besetzen. Risikokapitalfinanzierungen für Startups im Bereich datenschutzverbessernder Berechnungen, die im The Hague Security Delta konzentriert sind, überstiegen im Jahr 2025 130 Millionen USD und unterstreichen das Anlegervertrauen in Datensouveränitätslösungen für Finanz- und Gesundheitswesen.

Wichtigste Erkenntnisse des Berichts

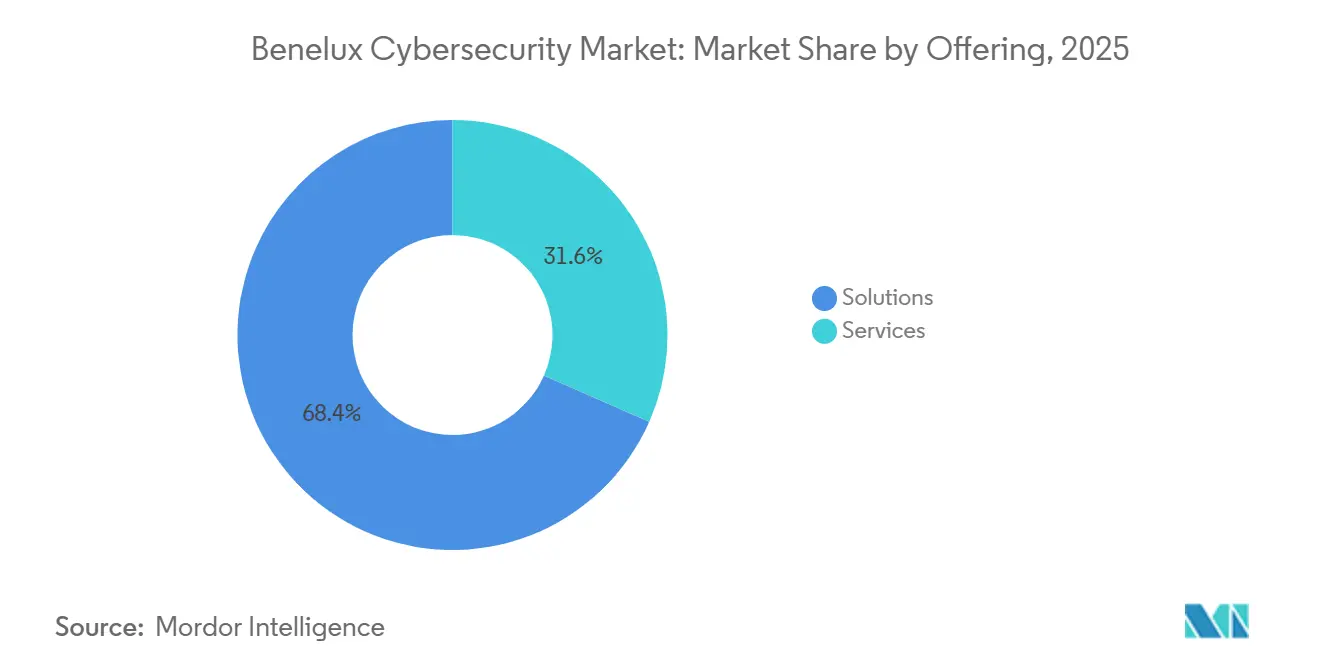

- Nach Angebot entfielen im Jahr 2025 68,38 % des Benelux-Cybersicherheitsmarktanteils auf Lösungen, während Dienstleistungen bis 2031 voraussichtlich eine CAGR von 8,23 % verzeichnen werden.

- Nach Bereitstellungsmodus hielt Cloud im Jahr 2025 einen Anteil von 63,21 % an der Benelux-Cybersicherheitsmarktgröße und soll über den Zeitraum 2026–2031 mit einer CAGR von 8,68 % wachsen.

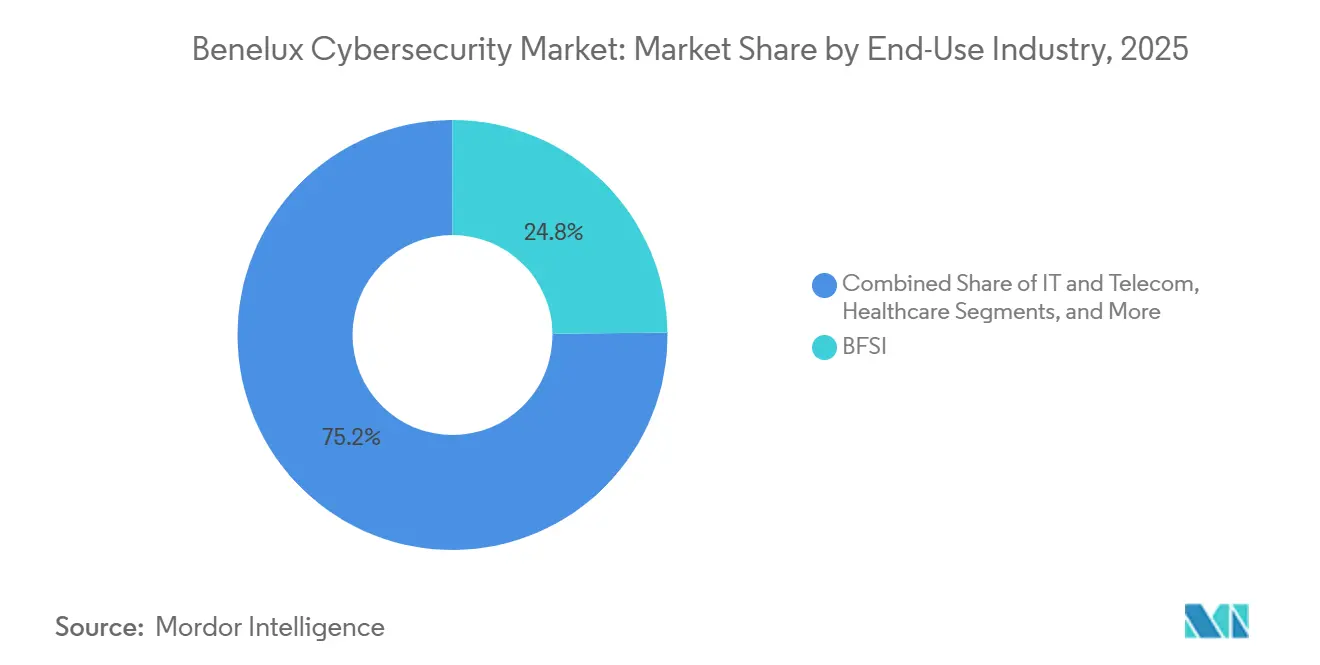

- Nach Endnutzerbranche führte BFSI im Jahr 2025 mit einem Benelux-Cybersicherheitsmarktanteil von 24,82 %; Einzelhandel und E-Commerce verzeichnet bis 2031 eine CAGR von 9,12 %.

- Nach Unternehmensgröße entfielen im Jahr 2025 68,43 % der Benelux-Cybersicherheitsmarktgröße auf Großunternehmen, während KMU mit einer CAGR von 8,53 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Benelux-Cybersicherheitsmarkt Trends und Einblicke

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Raffinesse von Cyberbedrohungen | +1.8% | Niederlande, Belgien, Luxemburg | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Cloud-Migration in Unternehmen | +1.5% | Niederlande (dominant), Belgien, Luxemburg | Mittelfristig (2–4 Jahre) |

| Verpflichtende Einhaltung der EU-NIS2-Richtlinie | +1.4% | Belgien (früher Umsetzer), Niederlande, Luxemburg | Kurzfristig (≤ 2 Jahre) |

| Anstieg der Prämiendifferenzen in der Cyberversicherung | +1.0% | Niederlande, Belgien | Mittelfristig (2–4 Jahre) |

| Ausbau hafenzentrierter Betriebstechnologienetzwerke | +0.9% | Niederlande (Rotterdam), Belgien (Antwerpen) | Langfristig (≥ 4 Jahre) |

| Entstehung von Startups im Bereich datenschutzverbessernder Berechnungen | +0.6% | Niederlande (Den Haag), Ausstrahlungseffekte auf Belgien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Raffinesse von Cyberbedrohungen

Ransomware-as-a-Service-Baukästen und staatlich unterstützte Gruppen für fortgeschrittene anhaltende Bedrohungen intensivierten ihre Kampagnen im Jahr 2025 und verursachten einen Anstieg der Vorfälle gegen niederländische Betreiber kritischer Infrastrukturen um 35 %. Bedrohungsakteure kombinieren nun doppelte Erpressungsransomware mit Datenexfiltration, um den Druck auf Opfer zu erhöhen – ein Ansatz, der belgische Krankenhäuser dazu zwang, den Endpunktschutz zu stärken und Kontrollen zur Verhinderung von Datenverlust einzusetzen. Luxemburgische Banken sahen sich Wellen von Credential-Stuffing-Angriffen ausgesetzt, die auf aus Datenpannen stammenden Datensätzen basierten, was Regulierungsbehörden dazu veranlasste, Sitzungsüberwachungstools vorzuschreiben. Die Verlagerung der Angreifer von breit angelegtem Phishing zu gezieltem Spear-Phishing durch Führungskräfteimitation stimulierte die Nachfrage nach E-Mail-Gateways mit Fähigkeiten zur Verarbeitung natürlicher Sprache. Insgesamt erhöhen diese Dynamiken die grundlegenden Sicherheitsanforderungen und drängen Unternehmen zu Verhaltensanalyseplattformen, die über statische Signaturen hinausgehen.

Beschleunigte Cloud-Migration in Unternehmen

Bis 2025 betrieben 85 % der niederländischen Unternehmen mindestens eine Arbeitslast in einer öffentlichen Cloud, was Fehlkonfigurationsrisiken offenbarte, die für ein Drittel der gemeldeten Datenpannen in der Region verantwortlich waren. Belgische Unternehmen, von denen 72 % nun hybride Architekturen betreiben, müssen fragmentierte Identitäts- und Zugriffsrichtlinien über On-Premises- und Multi-Cloud-Umgebungen hinweg in Einklang bringen.[1]Belgischer Föderaler Öffentlicher Dienst für Wirtschaft, „Umfrage zur digitalen Wirtschaft 2025”, economy.fgov.be Luxemburgs Banken bevorzugen souveräne Clouds, die Verschlüsselungsschlüssel innerhalb nationaler Grenzen halten, was die Nutzung externer Schlüsselverwaltungsdienste antreibt. Die weit verbreitete Einführung von SaaS hat die zentralisierte Transparenz verringert und macht Cloud-Zugriffssicherheits-Broker sowie Tools zur Verwaltung der Cloud-Sicherheitslage unverzichtbar. Da Einzelhändler Point-of-Sale-Systeme auf Cloud-Zahlungsabwickler verlagern, bilden Tokenisierung und Ende-zu-Ende-Verschlüsselung den Kern der Compliance-Strategien.

Verpflichtende Einhaltung der EU-NIS2-Richtlinie

Belgien setzte NIS2 im Oktober 2024 um und unterwarf damit mehr als 1.200 Einrichtungen Strafen von bis zu 10 Millionen EUR (10,9 Millionen USD) oder 2 % des weltweiten Umsatzes bei Nichteinhaltung.[2]Europäische Kommission, „Richtlinie zur Netz- und Informationssicherheit 2”, Amtsblatt, eur-lex.europa.eu Niederländische Organisationen, die mit einer Frist Mitte 2025 konfrontiert waren, beschleunigten die Einführung von Sicherheitsinformations- und Ereignisverwaltungssystemen (SIEM), um die 24-Stunden-Vorfallmeldepflicht der Richtlinie zu erfüllen. Luxemburgs Finanzsektor sieht sich mit überlappenden Anforderungen aus NIS2 und dem Gesetz zur digitalen operationellen Resilienz konfrontiert, was die Nachfrage nach Penetrationstests und Plattformen für das Lieferantenrisikomanagement erhöht. Die Betonung der Lieferkettensicherheit in der Richtlinie hat Unternehmen dazu gezwungen, die Sicherheitslage von Drittanbietern zu prüfen, was den Markt für kontinuierliche Überwachungslösungen erweitert, die Fragebogen-Workflows automatisieren.

Anstieg der Prämiendifferenzen in der Cyberversicherung

Versicherer senkten die Prämien im Jahr 2025 um 10–15 % für Unternehmen, die robuste Kontrollen nachweisen, wie z. B. Multi-Faktor-Authentifizierung und unveränderliche Backups, während sie gleichzeitig die Tarife für Unternehmen ohne Reaktionspläne erhöhten. Die Versicherungsdurchdringung bei niederländischen mittelständischen Unternehmen stieg auf 42 %, wodurch Policenantragstellungen de facto zu Sicherheitsaudits wurden. Belgische Versicherer schließen Ransomware-Zahlungen aus, sofern Backups nicht luftdicht isoliert sind, was den Absatz von Backup-as-a-Service-Plattformen ankurbelt. Die wachsende Prämienspanne von 30 % zwischen geschützten und ungeschützten Unternehmen gibt budgetbeschränkten KMU einen direkten finanziellen Anreiz, in grundlegende Kontrollen zu investieren, was die Wachstumsdynamik von Angeboten zur verwalteten Erkennung und Reaktion stärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mangel an zertifizierten Cybersicherheitsfachleuten | -1.2% | Niederlande, Belgien, Luxemburg | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten für mehrschichtige Sicherheitsstapel | -0.9% | Belgien, Luxemburg (KMU-intensive Märkte) | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte KMU-Budgets begrenzen die Einführung | -0.7% | Niederlande, Belgien | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von Open-Source-Tools | -0.5% | Niederlande (technisch versierte KMU) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an zertifizierten Cybersicherheitsfachleuten

Die Niederlande verzeichneten im Jahr 2025 mehr als 10.000 unbesetzte Stellen, was den internen Aufbau von Sicherheitszentren verzögerte und die Nachfrage auf MSSPs lenkte. Belgien meldete 3.500 offene Stellen, mit einem bemerkenswerten Defizit an Ingenieuren für Betriebstechnologiesicherheit, die zur Absicherung industrieller Steuerungssysteme benötigt werden.[3]Belgischer Föderaler Öffentlicher Dienst für Wirtschaft, „Umfrage zur digitalen Wirtschaft 2025”, economy.fgov.be Luxemburgische Banken boten Gehälter, die 22 % über vergleichbaren IT-Positionen lagen, was das mittlere Gehalt für leitende Ingenieure auf 95.000 EUR (103.550 USD) trieb. Sprachspezifische Lücken bei niederländisch- und französischsprachigen Analysten erschweren die Personalbesetzung zusätzlich, was einige Unternehmen dazu zwingt, die Überwachung auszulagern, und Bedenken hinsichtlich der Datensouveränität aufwirft. Erweiterungen der Universitätspipelines werden den Engpass vor 2028 nicht nennenswert entlasten, sodass der Arbeitskräftedruck hoch bleibt.

Hohe Gesamtbetriebskosten für mehrschichtige Sicherheitsstapel

Belgische KMU geben jährlich mehr als 150.000 EUR (163.500 USD) für einheitliche Stapel aus, die Firewall-, Endpunkt-, E-Mail- und SIEM-Funktionen kombinieren – ein Anteil, der 8–12 % ihrer gesamten IT-Budgets entspricht. Die Integrationskomplexität erhöht die Arbeitskosten um weitere 80.000–120.000 EUR (87.200–130.800 USD), da dedizierte Ingenieure Alarmschwellenwerte feinabstimmen und die Interoperabilität aufrechterhalten. Fertigungsunternehmen mit parallelen IT- und Betriebstechnologieumgebungen verdoppeln die Hardwareausgaben effektiv, da ältere industrielle Steuerungskomponenten keine modernen Endpunktagenten hosten können. Benutzerbasierte Lizenzmodelle benachteiligen Unternehmen mit saisonalen Personalmustern und veranlassen eine Verlagerung hin zu verbrauchsbasierter Preisgestaltung, die die Kosten an die tatsächliche Nutzung anpasst. Erhöhte Prüfungskosten im Rahmen des Gesetzes zur digitalen operationellen Resilienz belasten die Bankbudgets zusätzlich und schaffen Anreize zur Anbieterkonsolidierung.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen gewinnen mit zunehmender Auslagerung an Bedeutung

Verwaltete Sicherheitsdienste wachsen zwischen 2026 und 2031 mit einer CAGR von 8,23 % und übertreffen damit traditionelle Lösungen, während sie noch innerhalb einer Benelux-Cybersicherheitsmarktgröße operieren, die lösungslastig bleibt. Lösungen hielten im Jahr 2025 68,38 % der Ausgaben, gestützt durch Firewalls der nächsten Generation, SIEM-Plattformen und Endpunkterkennungssoftware, die während der ersten Compliance-Wellen eingesetzt wurden. Steigende Komplexität in Verbindung mit dem Mangel an Cybertalenten macht eine externe 24-Stunden-Überwachung für Großunternehmen attraktiv, die eine sofortige Eindämmung benötigen.

Die Nachfrage nach professionellen Dienstleistungen ist lebhaft, da Unternehmen sich um NIS2-Bereitschaftsprüfungen und Red-Team-Übungen bemühen. Niederländische Banken beispielsweise halbierten die mittlere Erkennungszeit für Eindringlinge von 287 Tagen auf unter 24 Stunden, nachdem sie auf Verträge zur verwalteten Erkennung und Reaktion umgestiegen waren. Anbieter bündeln nun Bewertungen, Sanierungsanleitungen und Compliance-Dashboards und schaffen Abonnementmodelle, die vorhersehbare Betriebsausgaben bieten. Die Entwicklung deutet darauf hin, dass Dienstleistungen bis 2031 mehr als ein Drittel der Gesamtausgaben übersteigen könnten, wenn die aktuellen Vakanzenquoten anhalten.

Nach Bereitstellungsmodus: Cloud dominiert und beschleunigt sich

Cloud-Bereitstellungen erfassten im Jahr 2025 63,21 % des Umsatzes und sollen bis 2031 mit 8,68 % wachsen, da Sicherheit als Dienstleistung zum Standard bei neuen Projekten wird. Der vom Cloud gehaltene Benelux-Cybersicherheitsmarktanteil wuchs rasch, als niederländische Unternehmen hybride Setups übernahmen, die Amazon Web Services, Microsoft Azure und Google Cloud umfassen. Cloud-native Tools wie Verwaltung der Cloud-Sicherheitslage und Workload-Schutzplattformen stellen nun die am schnellsten wachsenden Unterkategorien dar.

On-Premises-Installationen bestehen in souveränitätssensiblen Bereichen fort, insbesondere im luxemburgischen Finanzwesen und bei niederländischen Behörden. Industrieanlagen mit luftdicht isolierten Netzwerken unterhalten ebenfalls Hardware-Appliances, was verdeutlicht, dass der Benelux-Cybersicherheitsmarkt nicht ausschließlich cloudbasiert werden wird. Dennoch bevorzugen die meisten Greenfield-Workloads Abonnementmodelle, die automatische Regelaktualisierungen und elastische Skalierbarkeit bieten, was den Anteil von Hardware mit unbefristeten Lizenzen verringert.

Nach Endnutzerbranche: Einzelhandel steigt inmitten von E-Commerce-Bedrohungen auf

BFSI behielt im Jahr 2025 24,82 % des Umsatzes und damit den größten Anteil am Benelux-Cybersicherheitsmarkt. Einzelhandel und E-Commerce soll jedoch mit einer CAGR von 9,12 % bis 2031 am schnellsten wachsen, da Credential-Stuffing- und Distributed-Denial-of-Service-Angriffe rund um Urlaubsspitzen zunehmen. Der Coolblue-Datenschutzverstoß von 2024, der DSGVO-Bußgelder in Höhe von 4,2 Millionen EUR (4,6 Millionen USD) auslöste, mobilisierte branchenweite Upgrades von Web-Anwendungs-Firewalls und Bot-Abwehrschichten.

Das Gesundheitswesen erhöht ebenfalls die Ausgaben, nachdem belgische Krankenhäuser mit doppelter Erpressungsransomware konfrontiert wurden. Die industrielle Fertigung setzt betriebstechnologiezentrierte Sicherheit ein, um ältere Überwachungsprotokolle zu schützen, während Energieversorger den Netzsteuerungsverkehr absichern. Obwohl BFSI der größte Käufer bleibt, stellt die Wettbewerbsdynamik im E-Commerce sicher, dass das Segment seinen Vorsprung verringern wird.

Nach Unternehmensgröße der Endnutzer: KMU setzen auf Sicherheit unter Versicherungsdruck

Großunternehmen erfassten im Jahr 2025 68,43 % der Ausgaben, doch KMU stellen nun die dynamischste Wachstumsnische dar und wachsen mit einer CAGR von 8,53 %. Cyberversicherungen prägen diesen Trend, indem sie dokumentierte Kontrollen mit Prämienkürzungen von bis zu 30 % belohnen. Cloud-basierte Unified-Threat-Management-Appliances bieten KMU unternehmensgerechte Abwehrmechanismen ohne Kapitalbelastung und verringern die Schutzlücke.

Die mit der KMU-Nachfrage verbundene Benelux-Cybersicherheitsmarktgröße wird voraussichtlich steigen, da Lieferkettenmandate kleine Anbieter dazu zwingen, grundlegende Sicherheit nachzuweisen, bevor sie Rahmendienstleistungsverträge mit multinationalen Unternehmen unterzeichnen. Großunternehmen werden weiterhin in Orchestrierungs- und Automatisierungsplattformen investieren, aber die inkrementelle Wachstumsdynamik liegt bei kleineren Unternehmen, die aufholen.

Geografische Analyse

Die Niederlande hatten im Jahr 2025 den größten nationalen Anteil inne, gestützt durch die Betriebstechnologienetzwerke des Hafens Rotterdam und eine öffentliche Cloud-Adoptionsrate von 85 %, die die Nachfrage nach Cloud-Zugriffsbrokern, SIEM-Upgrades und Zero-Trust-Architekturen antrieb. Die niederländische Compliance-Dringlichkeit rund um die NIS2-Frist Mitte 2025 trieb SIEM-Buchungen voran, während ein Anstieg der Ransomware-Vorfälle um 35 % Segmentierungsprojekte in kritischen Infrastruktursektoren beschleunigte.

Belgiens Markt wächst rasch auf der Grundlage seiner NIS2-Einführung im Oktober 2024. Die Durchsetzungsbefugnis zur Verhängung von Bußgeldern von bis zu 10 Millionen EUR (10,9 Millionen USD) hat die Ausgaben bei 1.200 neu regulierten Einrichtungen angekurbelt. Die Angriffe auf die Hafenlogistik in Antwerpen unterstrichen die Betriebstechnologievulnerabilität und katalysierten Investitionen in industrielle Einbruchserkennungssysteme. Eine hybride Cloud-Durchdringungsrate von 72 % bedeutet, dass einheitliche Richtlinienlösungen weiterhin im Vordergrund stehen, und Arbeitskräftemangel drängt belgische Unternehmen zu verwalteten Diensten.

Luxemburg hat trotz seiner geringeren absoluten Größe ein überproportionales strategisches Gewicht aufgrund seines Finanzsektors mit einem verwalteten Vermögen von 5 Billionen EUR (5,45 Billionen USD).[4]Europäische Zentralbank, „Leitlinien zum Gesetz über die digitale operationelle Resilienz”, bankingsupervision.europa.eu Die doppelte Einhaltung von NIS2 und dem Gesetz zur digitalen operationellen Resilienz macht das Großherzogtum zu einem Hotspot für die Einführung souveräner Clouds und Pilotprojekte für Zero-Trust-Netzwerkzugang. Gehaltsaufschläge für knappe Cybertalente intensivieren die Chancen für Dienstleister, und lokale Rechenzentrumssinvestitionen von Hyperscalern reduzieren die Latenz bei Cloud-Sicherheitsworkloads.

Wettbewerbslandschaft

Globale Anbieter halten einen aggregierten Anteil von 27 %, was auf eine moderate Konzentration innerhalb des Benelux-Cybersicherheitsmarktes hinweist. Palo Alto Networks, Cisco Systems und Fortinet differenzieren sich durch Zero-Trust-Fähigkeiten und SASE-Integrationen, die für Hybrid-Cloud-Nutzer attraktiv sind. KI-zentrierte Plattformen wie Darktrace und CrowdStrike gewinnen Verträge, die autonome Reaktion und Identitätsbedrohungserkennung erfordern, einschließlich des Betriebstechnologie-Einsatzes von Darktrace im Hafen Rotterdam.

Anbieterkonsolidierung prägt die Strategie. Die Übernahme des Identitätsspezialisten Preempt Security durch CrowdStrike im Jahr 2025 stärkte seine Falcon-Plattform gegen Lateral-Movement-Taktiken, während Cisco mehrere Cloud-Sicherheitsstartups absorbierte, um seinen SASE-Stapel zu vervollständigen. Gleichzeitig mischen regionale MSSPs wie KPN und Proximus Anbietertechnologien in ergebnisbasierte Abonnements, die grundlegende Überwachungsfunktionen zur Ware machen.

Chancen in weißen Flecken bestehen weiterhin in der Betriebstechnologiesicherheit für Chemie- und Versorgungsanlagen, wo Expertise in der IT-Betriebstechnologie-Konvergenz knapp ist. Startups, die im The Hague Security Delta entstanden sind, insbesondere Roseman Labs und Passguard, zielen auf Nischennachfrage nach datenschutzverbessernden Berechnungen und dezentraler Identität ab. Verbrauchsbasierte Preismodelle von SentinelOne und Arctic Wolf senken die Einstiegshürden für KMU und verstärken den Preisdruck auf etablierte Anbieter, die von Hardware mit unbefristeten Lizenzen abhängig sind.

Marktführer im Benelux-Cybersicherheitsbereich

Palo Alto Networks, Inc.

Cisco Systems, Inc.

Fortinet, Inc.

Check Point Software Technologies Ltd.

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Palo Alto Networks ging eine Partnerschaft mit der ING Bank ein, um Prisma Cloud in hybriden Umgebungen in den Niederlanden und Belgien einzuführen.

- Dezember 2025: Fortinet eröffnete in Brüssel ein 24-Stunden-Sicherheitsoperationszentrum mit 45 Analysten.

- November 2025: Darktrace sicherte sich einen Betriebstechnologie-Sicherheitsvertrag mit dem Hafen Rotterdam im Wert von 8,5 Millionen EUR (9,3 Millionen USD).

- Oktober 2025: CrowdStrike übernahm das niederländische Unternehmen Preempt Security für 96 Millionen USD.

Berichtsumfang des Benelux-Cybersicherheitsmarktes

Der Cybersicherheitsmarkt umfasst die weltweiten Ausgaben für Lösungen, Software und Dienstleistungen zum Schutz digitaler Infrastrukturen, Daten und Betriebsabläufe in allen Branchen, einschließlich Cloud-, Netzwerk-, Endpunkt- und Anwendungssicherheit; er umfasst Unternehmens-, Regierungs- und KMU-Segmente, schließt jedoch physische Sicherheit und reine Beratungsdienstleistungen aus, wobei sich der Markt rasch in Richtung KI-gesteuerter Automatisierung, Plattformkonsolidierung und regulatorisch getriebener Transformation entwickelt.

Der Benelux-Cybersicherheitsmarktbericht ist segmentiert nach Angebot (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, Integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit], Dienstleistungen [Professionelle Dienstleistungen, Verwaltete Dienste]), Bereitstellungsmodus (On-Premises, Cloud), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen, Industrielle Fertigung, Einzelhandel und E-Commerce, Energie und Versorgung, Luft- und Raumfahrt, Militär und Verteidigung, Sonstige Endnutzerbranchen) sowie Unternehmensgröße der Endnutzer (Großunternehmen, Kleine und mittlere Unternehmen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienste |

| On-Premises |

| Cloud |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Industrielle Fertigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| Luft- und Raumfahrt, Militär und Verteidigung |

| Sonstige Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodus | On-Premises | |

| Cloud | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen | ||

| Industrielle Fertigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgung | ||

| Luft- und Raumfahrt, Militär und Verteidigung | ||

| Sonstige Endnutzerbranchen | ||

| Nach Unternehmensgröße der Endnutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der prognostizierte Wert der Cybersicherheitsausgaben in Benelux bis 2031?

Die Ausgaben sollen bis 2031 einen Wert von 6,71 Milliarden USD erreichen.

Wie schnell wächst die Einführung cloudbasierter Sicherheit in der Region?

Cloud-Bereitstellungen wachsen zwischen 2026 und 2031 mit einer CAGR von 8,68 %, da hybride Architekturen zunehmen.

Welche Branche verzeichnet das schnellste Wachstum im Bereich Cybersicherheit?

Einzelhandel und E-Commerce führt mit einer CAGR von 9,12 % bis 2031, angetrieben durch Bot-Angriffe und Zahlungsbetrug.

Warum erhöhen KMU ihre Cybersicherheitsbudgets?

Versicherer belohnen dokumentierte Kontrollen mit Prämienkürzungen von bis zu 30 %, was Sicherheitsausgaben finanziell attraktiv macht.

Welche Regulierung hat den stärksten kurzfristigen Einfluss auf Benelux-Sicherheitsinvestitionen?

Die NIS2-Richtlinie der EU, die zwischen 2024 und 2025 vollständig durchsetzbar ist, schreibt strengere Kontrollen und Vorfallmeldungen in wesentlichen Sektoren vor.

Seite zuletzt aktualisiert am: