Größe und Marktanteil des Südkorea-Cybersicherheitsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

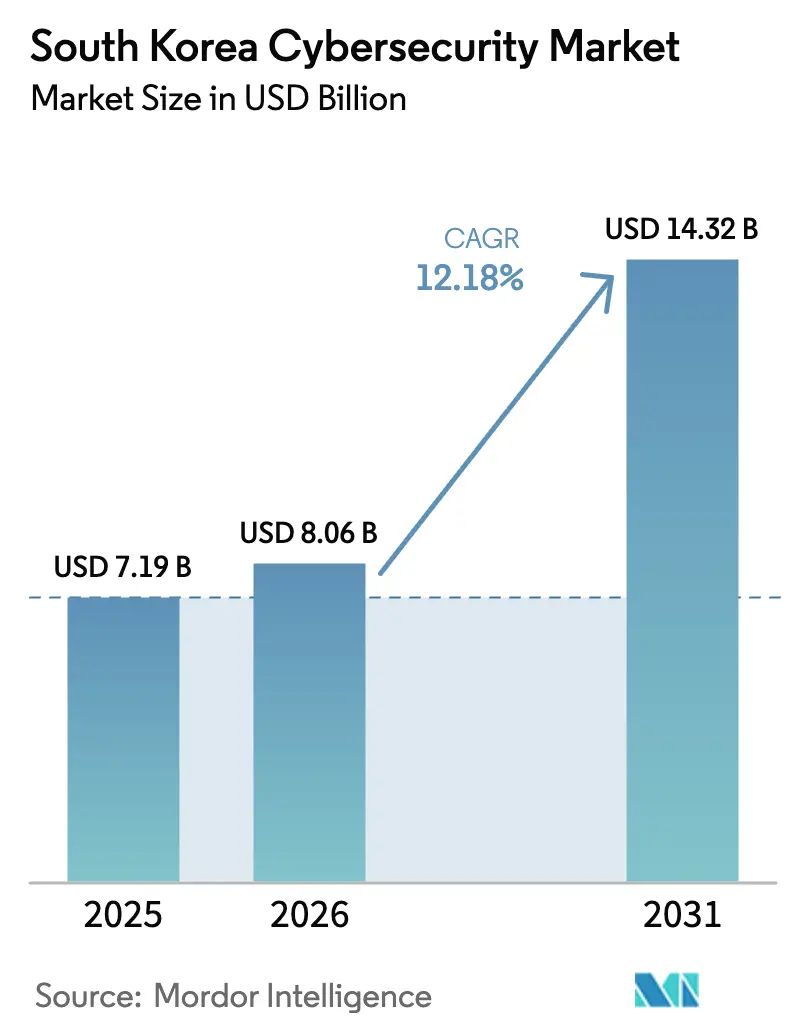

| Marktgröße im Basisjahr (2025) | 7.19 Milliarden US-Dollar |

| Marktgröße (2026) | 8.06 Milliarden US-Dollar |

| Marktgröße (2031) | 14.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Südkorea-Cybersicherheitsmarktes von Mordor Intelligence

Die Größe des Südkorea-Cybersicherheitsmarktes wurde im Jahr 2025 auf USD 7,19 Milliarden geschätzt und soll von USD 8,06 Milliarden im Jahr 2026 auf USD 14,32 Milliarden bis 2031 wachsen, bei einer CAGR von 12,18 % während des Prognosezeitraums (2026–2031). Verstärkte staatlich geförderte Angriffe, der Ausbau von 5G und Edge-Computing sowie das Cloud-First-Programm „Digitaler Neuer Deal” der Regierung wirken zusammen und beschleunigen die Sicherheitsausgaben. Großunternehmen sind nach wie vor die größten Käufer, doch kleine und mittlere Unternehmen (KMU) erhöhen ihre Budgets schnell, da Cyber-Versicherungspflichten und Bußgelder für Datenschutzverletzungen strenger werden. Anbieter, die identitätszentrierte Zero-Trust-Architekturen und Managed-Detection-and-Response-Dienste bereitstellen, verzeichnen das stärkste Wachstum. Die lokalen Marktführer AhnLab, SK Shieldus und Samsung SDS skalieren KI-gestützte Analysen, um sich gegen die 1,62 Millionen täglich im Jahr 2024 registrierten feindseligen Angriffe zu verteidigen, während die globalen Marktführer Palo Alto Networks und Cisco Partnerschaften vertiefen, um einheitliche SASE-Plattformen anzubieten. Die steigende Gehaltsinflation bei knappen Sicherheitsspezialisten sowie die starke Abhängigkeit von importierten Werkzeugen treiben die Gesamtbetriebskosten weiterhin 15–25 % über die inländischen Alternativen, was Raum für lokal entwickelte quantenresistente Lösungen lässt.

Wichtigste Erkenntnisse des Berichts

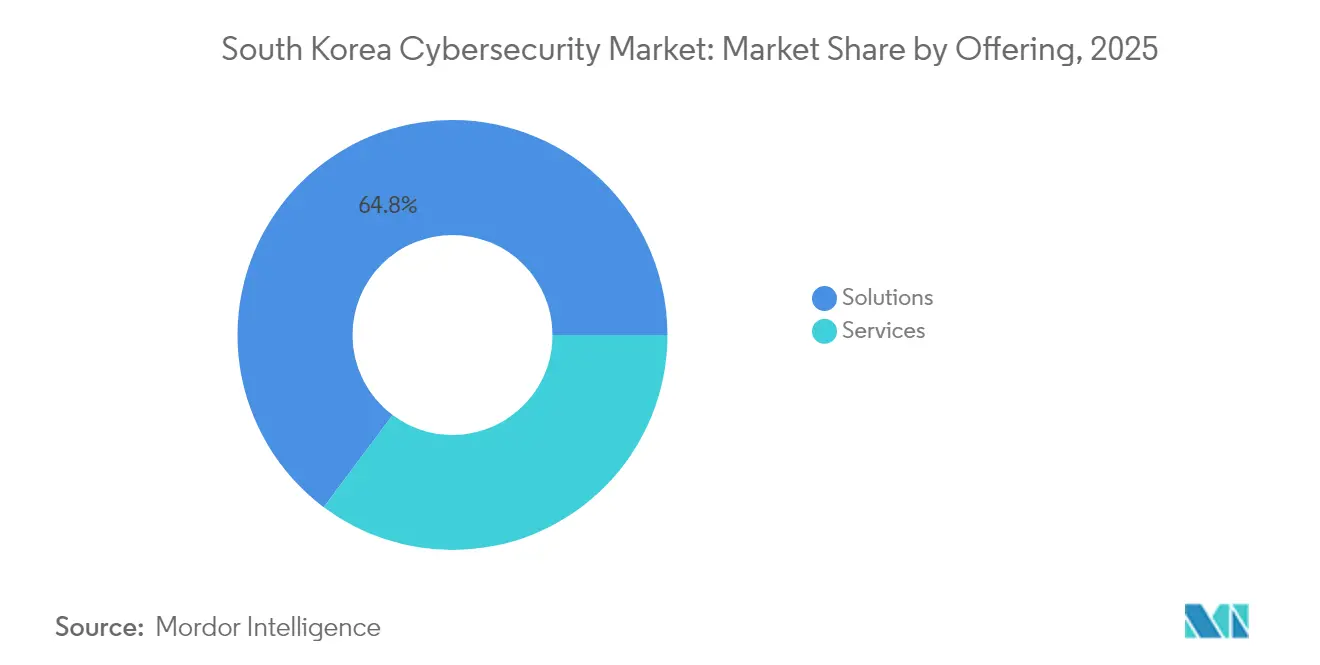

- Nach Angebot entfielen im Jahr 2025 64,78 % des Marktanteils des Südkorea-Cybersicherheitsmarktes auf Lösungen, während Managed Services bis 2031 die schnellste CAGR von 14,21 % verzeichnen sollen.

- Nach Bereitstellungsmodus entfielen im Jahr 2025 52,27 % des Marktvolumens des Südkorea-Cybersicherheitsmarktes auf Cloud-Modelle, die bis 2031 eine CAGR von 15,42 % erzielen sollen.

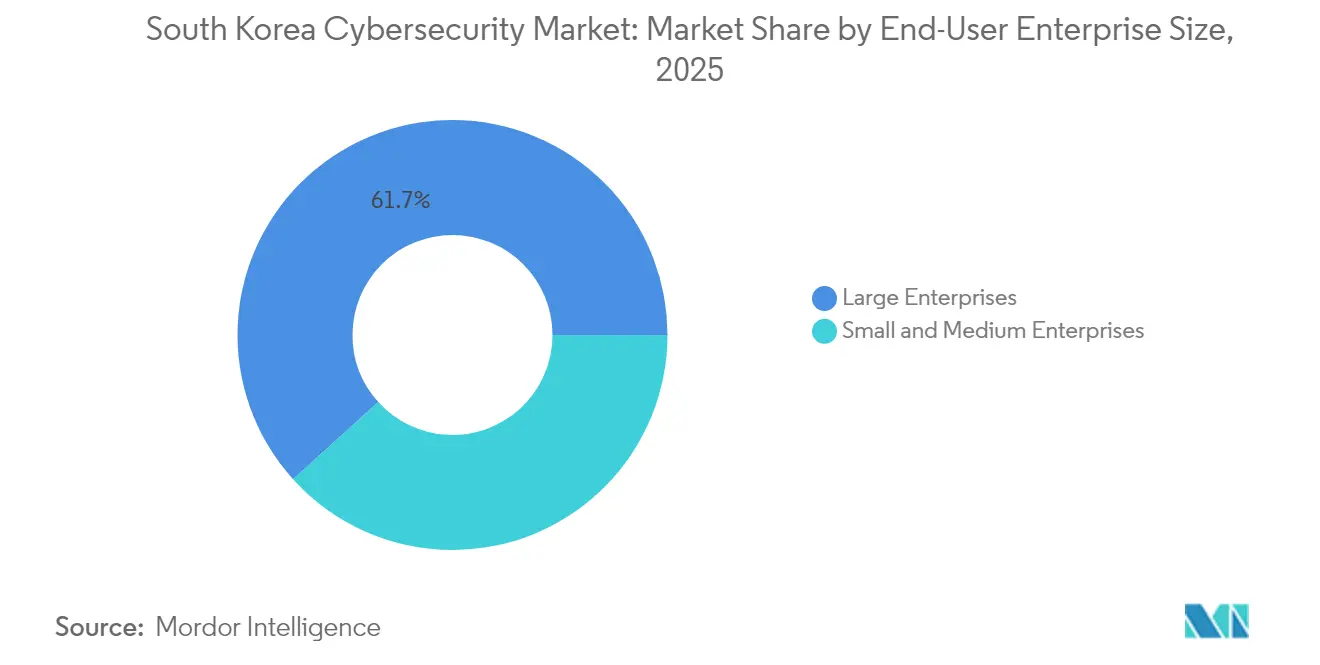

- Nach Endnutzer-Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 61,70 %; KMU sollen mit einer CAGR von 13,78 % am schnellsten wachsen.

- Nach Endnutzer-Vertikale führte BFSI im Jahr 2025 mit einem Umsatzanteil von 31,40 %, während das Gesundheitswesen bis 2031 eine CAGR von 15,28 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Südkorea-Cybersicherheitsmarktes

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Staatlich geförderter Cyber-Spionage-Eskalation aus Nordkorea | +3.2% | National, Metropolregion Seoul | Langfristig (≥ 4 Jahre) |

| 5G- und Edge-Computing-Ausbau erweitert die Angriffsfläche | +2.8% | National, wichtige Städte | Mittelfristig (2–4 Jahre) |

| Digitaler Neuer Deal und Cloud-First-Mandat | +2.5% | National | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Smart-Factory- und OT-Sicherheit | +1.9% | Industrieregionen | Langfristig (≥ 4 Jahre) |

| Unternehmensumstieg auf Zero-Trust und SASE | +1.4% | National | Kurzfristig (≤ 2 Jahre) |

| Strengere PIPA- und Netzwerkgesetz-Compliance-Bußgelder | +1.1% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatlich geförderter Cyber-Spionage-Eskalation aus Nordkorea

Täglich wurden im Jahr 2024 durchschnittlich 1,62 Millionen feindliche Angriffe verzeichnet, was die geopolitische Spannung als primären Wachstumskatalysator für den Südkorea-Cybersicherheitsmarkt festigt [1] Korea JoongAng Daily-Mitarbeiter, "Südkorea sieht sich täglich 1,6 Millionen Cyberangriffen ausgesetzt," koreajoongangdaily.joins.com. Der SK Telecom-Datenschutzverstoß im April 2025, der mit BPFdoor-Malware orchestriert wurde, legte 26,96 Millionen Datensätze offen und vernichtete USD 494,6 Millionen an Marktkapitalisierung, was zu verpflichtenden Bedrohungssuchen bei Telekommunikations- und Verteidigungsunternehmen führte. Der Nationale Geheimdienst überwacht nun 3.200 kritische Einrichtungen, während Verteidigungsunternehmen KI-basierte Verhaltensanalysen stärken, die Premiumpreise erzielen.

5G- und Edge-Computing-Ausbau erweitert die Angriffsfläche

Die Installation von 80.000 5G-Basisstationen bis 2024 und die rasche Einführung von Edge-Computing legten 36 ältere LTE-Sicherheitslücken offen und weiteten die Möglichkeiten für laterale Angriffe aus. Betreiber wie SK Telecom setzen Carrier-Grade-Firewalls ein, um den Datenverkehr abzusichern, und Unternehmen ergänzen diese Maßnahmen durch Mikrosegmentierung zur Absicherung von IoT-Endpunkten. Die Nachfrage nach nahezu echtzeitnahen Informations-Feeds steigert die Einnahmen für cloudbasierte Netzwerkanalyseplattformen.

Digitaler Neuer Deal und Cloud-First-Mandat

Staatliche Ausgaben von KRW 58,2 Billionen (USD 44,8 Milliarden) bis 2025 haben die Cloud-Migration in jede öffentliche Ausschreibung integriert. Die Cloud-Sparte von Samsung SDS verzeichnete dank dieser Verträge im ersten Quartal 2025 ein Wachstum von 23 % auf KRW 652,9 Milliarden (USD 502,2 Millionen). Die Richtlinie erfordert ein ganzheitliches Sicherheitspositionsmanagement, was die Einführung von CSPM- und CWPP-Suiten fördert, die automatisch Verschlüsselung und Zugangskontrollen durchsetzen.

Nachfrage nach Smart-Factory- und OT-Sicherheit

Mit dem Ziel, bis 2025 30.000 Smart Factories einzurichten, stößt Südkoreas Industriemodernisierung auf schlecht geschützte OT-Netzwerke. Die Korea Electric Power Corporation bewältigte im ersten Halbjahr 2024 34 Vorfälle, was zur Einführung gehärteter Firewalls und Anomalieerkennung in Stromnetzen führte. Hersteller wie Hyundai und LG leiten Budgets in industrielle IPS und Digital-Twin-Überwachung, um geistiges Eigentum zu schützen.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Mangel an Cyber-Fachkräften und Gehaltsinflation | –2.1% | National, Korridor Seoul | Langfristig (≥ 4 Jahre) |

| Importabhängigkeit erhöht TCO und Lieferkettenrisiko | –1.7% | National | Mittelfristig (2–4 Jahre) |

| Geringes Sicherheitsbewusstsein bei KMU außerhalb Seouls | –1.3% | Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Kulturelle Zurückhaltung bei der Offenlegung von Datenschutzverletzungen | –0.9% | National | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an Cyber-Fachkräften und Gehaltsinflation

Qualifizierte Analysten verdienen jährlich KRW 58–96 Millionen (USD 44.600–73.800) und die Zahl offener Stellen wächst um 15 % pro Jahr, was Budgets belastet und komplexe Einführungen verlangsamt. Universitäten bieten begrenzte praxisorientierte Ausbildung an, weshalb Unternehmen auf Managed Services umstellen, aber die Automatisierung kann den Fachkräftemangel nicht vollständig ausgleichen.

Importabhängigkeit erhöht TCO und Lieferkettenrisiko

Ausländische Werkzeuge kosten über den gesamten Lebenszyklus hinweg 15–25 % mehr aufgrund von Lizenz- und Supportgebühren, und geopolitische Spannungen gefährden Updates und Patches. Staatliche Anreize fördern die inländische Forschung und Entwicklung, doch die Funktionstiefe bleibt hinter importierten Produkten zurück, was Betreiber dazu zwingt, hybride Stacks einzusetzen, die die Governance erschweren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen beschleunigen sich trotz Dominanz der Lösungen

Lösungen generierten im Jahr 2025 weiterhin 64,78 % des Umsatzes des Südkorea-Cybersicherheitsmarktes, begünstigt durch anhaltende Perimeter-Upgrades und Auffrischungszyklen von Identitätsplattformen. Managed-Security-Services verzeichnen jedoch eine CAGR von 14,21 % bis 2031, da Kunden die Überwachung rund um die Uhr und die Reaktion auf Vorfälle auslagern. Der SK Telecom-Datenschutzverstoß löste eine Welle externer Audits aus, was die Nachfrage nach forensischen Analysen und Behebungsmaßnahmen steigerte. Netzwerksicherheits-Appliances bleiben die umsatzstärkste Lösungsklasse, doch einheitliche XDR-Suiten, die Endpunkt-, E-Mail- und Cloud-Analysen auf einer Konsole bündeln, gewinnen an Akzeptanz. Die Finanzierungsdynamik zeigt sich in AI SPERAs USD 8,5-Millionen-Finanzierungsrunde, die die automatisierte Erkennung für mittelgroße Kunden skalieren soll.

Dienstleister bündeln Compliance-Beratung, um Organisationen durch PIPA- und Netzwerkgesetz-Pflichten zu führen – ein attraktiver Weg für KMU, die keine internen Rechtsberater beschäftigen können. Infolgedessen soll das vom Dienstleistungssektor erfasste Marktvolumen des Südkorea-Cybersicherheitsmarktes seinen Anteil jährlich schrittweise erhöhen und den Margen-Mix für Integratoren und Telekommunikationsunternehmen verbessern.

Nach Bereitstellungsmodus: Cloud-Transformation beschleunigt sich

Cloud-Bereitstellungen machten im Jahr 2025 52,27 % des Umsatzes aus und wachsen mit einer CAGR von 15,42 %, da staatliche, BFSI- und Gesundheitsworkloads migrieren. Prisma-SASE-Upgrades im Jahr 2025 unterstreichen den Wechsel zu Einzelanbieter-Plattformen, die Secure-Web-Gateway, Zero-Trust-Netzwerkzugang und SD-WAN-Dienste vereinen. Der Südkorea-Cybersicherheitsmarkt profitiert von automatischem Patching und elastischer Skalierung, obwohl Unklarheiten bezüglich der geteilten Verantwortung weiterhin Fehlkonfigurationen verursachen.

Hybride Topologien dominieren weiterhin kritische Infrastruktursegmente, die On-Premise-Kontrollen aus Gründen der Latenz oder Datensouveränität beibehalten müssen. Folglich sichern sich Anbieter, die eine konsistente Richtliniendurchsetzung über Clouds und Rechenzentren hinweg bieten, längere Verträge. Automatisierte CSPM- und Container-Sicherheitsmodule werden nun vorintegriert ausgeliefert, was die Bereitstellungszeiten um 30 % verkürzt und somit Kaufentscheidungen beeinflusst.

Nach Endnutzer-Unternehmensgröße: KMU-Wachstum übertrifft Großunternehmen-Investitionen

Großunternehmen hielten im Jahr 2025 61,70 % des Umsatzes, doch KMU sollen eine CAGR von 13,78 % verzeichnen, da Cyber-Versicherungsklauseln Basiskontrollen vorschreiben. Webcash und SK Shieldus haben Endpunktschutz, E-Mail-Filterung und verschlüsselte Sicherung in monatliche Abonnements gebündelt, wodurch Anfangsinvestitionen für kleinere Unternehmen entfallen. Dieses gestaffelte Preismodell verkürzt Vertriebszyklen und soll das Marktvolumen des Südkorea-Cybersicherheitsmarktes im KMU-Segment bis 2031 auf mehr als USD 2,28 Milliarden steigen lassen.

Großunternehmen dringen tiefer in KI-gestützte Bedrohungssuche und SOAR-Automatisierung vor und integrieren Playbooks, die die Verweildauer um 45 % reduzieren. Viele verfolgen einen Co-Management-Ansatz, bei dem die Kernstrategie intern verbleibt, während Log-Analyse-Spitzen an MSSPs ausgelagert werden. Dieser duale Ansatz ermöglicht es Anbietern, fortgeschrittene Module zu verkaufen, sobald die grundlegenden Kontrollen ausgereift sind.

Nach Endnutzer-Vertikale: Gesundheitssektor-Aufschwung stellt BFSI-Führung in Frage

BFSI behielt im Jahr 2025 31,40 % der Ausgaben, doch von Ransomware betroffene Krankenhäuser verzeichnen mit einer CAGR-Prognose von 15,28 % das schnellste Budgetwachstum. Tägliche Verluste von USD 2 Millionen während Ausfällen überseeischer Krankenhäuser bewogen koreanische Vorstände dazu, die Isolierung von Endpunkten und die Einführung unveränderlicher Backups zu beschleunigen. Das Wachstum der Telemedizin und vernetzter Geräte weitet die Bedrohungsfläche aus und erhöht die Nachfrage nach Zero-Trust-Segmentierung rund um Patientendaten.

Banken und Versicherer halten hohe Ausgaben für Antibetruganalysen, Multi-Faktor-Authentifizierung und Mobilzahlungsabsicherung aufrecht. Telekommunikationsbetreiber, Versorgungsunternehmen und Verteidigungsintegratoren betonen indessen OT-spezifische Schutzmaßnahmen, die den IEC-62443-Rahmenwerken entsprechen. Der von industriellen Nutzern gehaltene Marktanteil des Südkorea-Cybersicherheitsmarktes soll steigen, sobald Smart-Factory-Pilotprojekte in skalierte Einführungen übergehen.

Geografische Analyse

Der Metropolcluster Seoul machte im Jahr 2025 nahezu 59,10 % des Umsatzes aus, angetrieben durch die Hauptsitze von Ministerien, Banken und Hyperscalern, die gemeinsam die dichteste Ansammlung kritischer Assets betreiben. Die Konzentration fördert ein sich selbst verstärkendes Ökosystem: Fachkräfte, Risikokapital und ausgereifte MSSPs konzentrieren sich gemeinsam, erhöhen die Sicherheitsstandards und ziehen weitere Investitionen an. Umgekehrt hinken KMU in Busan, Daegu und Incheon beim Bewusstsein hinterher, was Angreifer zunehmend ausnutzen.

Busans Aufstieg als Fintech- und Blockchain-Hafenstadt schafft spezifischen Bedarf an Smart-Contract-Audits, während seine Logistik-Hubs die Überwachung von Lieferketten-Bedrohungen einführen. Daegus Automobilcluster leitet Budgets in SCADA-Firewalling und Anomalieerkennung, während es Smart-Factory-Infrastruktur ausbaut. Nationale Forschungseinrichtungen treiben Pionierforschung voran: Das Korea Institute of Science and Technology überschritt 2024 einen Photonenverlust-Schwellenwert von 14 % für Quantenfehlerkorrektur und trug damit wesentlich zur Weiterentwicklung domestischer quantenresistenter Kryptografiekapazitäten bei, die in künftige staatliche Beschaffungsvorhaben einfließen werden. Gleichstellungsmittel der Regierung im Rahmen des Digitalen Neuen Deals fördern regionale Sicherheits-Inkubatoren, doch der Fachkräftemangel außerhalb Seouls beeinträchtigt weiterhin die Projektzeitpläne. Der Südkorea-Cybersicherheitsmarkt zeigt daher eine Zweiteilung, bei der Metropolorganisationen früher auf Zero-Trust- und SASE-Rahmenwerke umsteigen als regionale Wettbewerber, was die Nutzung von Managed Services in den Außenprovinzen verstärkt.

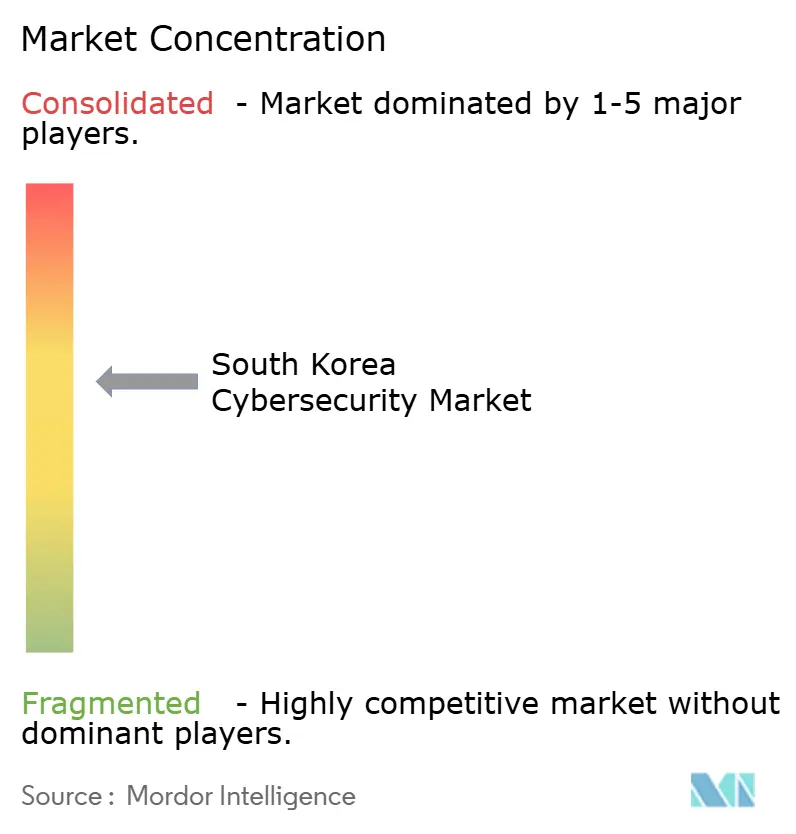

Wettbewerbsumfeld

Der Markt ist mäßig fragmentiert: Die drei führenden lokalen Anbieter sowie fünf globale Schwergewichte kontrollieren knapp 60 % der Ausgaben, was die Preisgestaltung wettbewerbsfähig hält und gleichzeitig Nischenspezialisten ermöglicht, sich zu etablieren. AhnLab dominiert den Endpunktbereich mit maßgeschneiderten koreanischsprachigen Telemetriedaten, SK Shieldus nutzt seine Telekommunikationsreichweite, um Netzwerksicherheit mit 5G-Diensten zu bündeln, und Samsung SDS wandelt Cloud-Verträge in wiederkehrende Sicherheitseinnahmen um. Unter den globalen Akteuren führt Palo Alto Networks bei SASE-Einführungen, Cisco integriert Campus- und Rechenzentrumsverteidigungen, und Microsoft bringt Identitäts- und Produktivitätstelemetrie in Sentinel-Analysen ein.

Übernahmen und Joint Ventures steigern die Plattformvollständigkeit. CrowdStrike und Fortinet schlossen sich im Januar 2025 zusammen, um Endpunktsignale in die Firewall-Richtliniendurchsetzung zu integrieren und Bedrohungseskalationen zuvorzukommen. Check Points Quantum-Force-Appliance vervierfachte den Durchsatz durch KI-Offload-Chips und sicherte sich Proof-of-Concept-Projekte bei Telekommunikationsunternehmen. Inländische Patentanmeldungen stiegen 2024 um 18 %, angeführt von quantensicheren Signaturverfahren und unüberwachten Deep-Learning-NIDS-Engines, was darauf hindeutet, dass die Tiefe des geistigen Eigentums für lokale Wettbewerber zu einem zentralen Wettbewerbsvorteil werden wird.

Die regulatorische Ausrichtung am kommenden KI-Grundlagengesetz verpflichtet Anbieter, die Modellherkunft und Bias-Kontrollen offenzulegen, was jene begünstigt, die über transparente Entwicklungspipelines verfügen. Anbieter, die Erklärbarkeit in Erkennungswarnmeldungen integrieren können, werden voraussichtlich öffentliche Ausschreibungen gewinnen.

Marktführer im Südkorea-Cybersicherheitsmarkt

IBM Corporation

Check Point Software Technologies Ltd

AVG Technologies (Avast Software s.r.o.)

Fortinet Inc.

Palo Alto Networks Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Samsung SDS meldete ein Jahreswachstum des Cloud-Umsatzes von 23 % auf KRW 652,9 Milliarden (USD 502,2 Millionen) dank Verträgen im Rahmen des Digitalen Neuen Deals.

- Februar 2025: Fortinet erzielte einen Quartalsumsatz von USD 1,54 Milliarden, mit einem SASE-ARR von USD 1,15 Milliarden.

- Januar 2025: CrowdStrike nahm Gespräche zur Übernahme von Action1 für USD 1 Milliarde auf und einging gleichzeitig eine Partnerschaft mit Fortinet zum integrierten Endpunkt-bis-Firewall-Schutz.

- Januar 2025: Südkorea verabschiedete das KI-Grundlagengesetz, das Transparenzmechanismen für KI mit hohem Einfluss vorschreibt und neue Compliance-Kontrollen erfordert.

Umfang des Südkorea-Cybersicherheitsmarktberichts

Cybersicherheitslösungen helfen Organisationen dabei, Cyberbedrohungen zu überwachen, zu melden und abzuwehren, um die Vertraulichkeit von Daten zu wahren. Die Einführung von Cybersicherheitslösungen wird voraussichtlich im Einklang mit der wachsenden Internetdurchdringung in Entwicklungs- und Industrieländern zunehmen. Der Bedarf an Cybersicherheit ist gestiegen, da in der heutigen Welt jedes System mit dem Internet verbunden ist, was Daten für Cyberkriminelle leichter zugänglich macht.

Der Südkorea-Cybersicherheitsmarkt ist segmentiert nach Angebot (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und sonstige Lösungstypen] und Dienstleistungen [Professional Services und Managed Services]), nach Bereitstellungsmodus (On-Premise und Cloud), nach Organisationsgröße (KMU, Großunternehmen), nach Endnutzer-Vertikale (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgungsunternehmen, Fertigung und sonstige Endnutzerbranche). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben in (USD) bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheitsausrüstung | |

| Endpunktsicherheit | |

| Sonstige Dienstleistungen | |

| Dienstleistungen | Professional Services |

| Managed Services |

| On-Premise |

| Cloud |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Fertigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgungsunternehmen |

| Fertigung |

| Sonstige |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheitsausrüstung | ||

| Endpunktsicherheit | ||

| Sonstige Dienstleistungen | ||

| Dienstleistungen | Professional Services | |

| Managed Services | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Nach Endnutzer-Vertikale | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Fertigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgungsunternehmen | ||

| Fertigung | ||

| Sonstige | ||

| Nach Endnutzer-Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Südkorea-Cybersicherheitsmarktes?

Der Markt wird im Jahr 2026 auf USD 8,06 Milliarden geschätzt und soll bis 2031 mit einer CAGR von 12,18 % wachsen.

Welches Segment wächst innerhalb des Marktes am schnellsten?

Managed-Security-Services verzeichnen mit einer CAGR von 14,21 % das schnellste Wachstum, angetrieben durch Fachkräftemangel und den Bedarf an Rund-um-die-Uhr-Überwachung.

Wie groß ist das Cloud-Bereitstellungspotenzial?

Cloud-Modelle halten bereits einen Umsatzanteil von 52,27 % und sollen mit einer CAGR von 15,42 % wachsen, da der Digitale Neue Deal Cloud-First-Strategien vorschreibt.

Warum beschleunigen sich die Sicherheitsausgaben im Gesundheitswesen?

Krankenhäuser erlitten Ransomware-Verluste in Millionenhöhe, was den Sektor in Richtung einer CAGR von 15,28 % bis 2031 treibt.

Was hemmt das Marktwachstum am stärksten?

Ein gravierender Mangel an Cyber-Fachkräften treibt die Gehälter in die Höhe und begrenzt den Projektdurchsatz, was die CAGR-Prognosen um geschätzte 2,1 Prozentpunkte reduziert.

Seite zuletzt aktualisiert am: