Größe und Marktanteil des Cybersicherheitsmarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

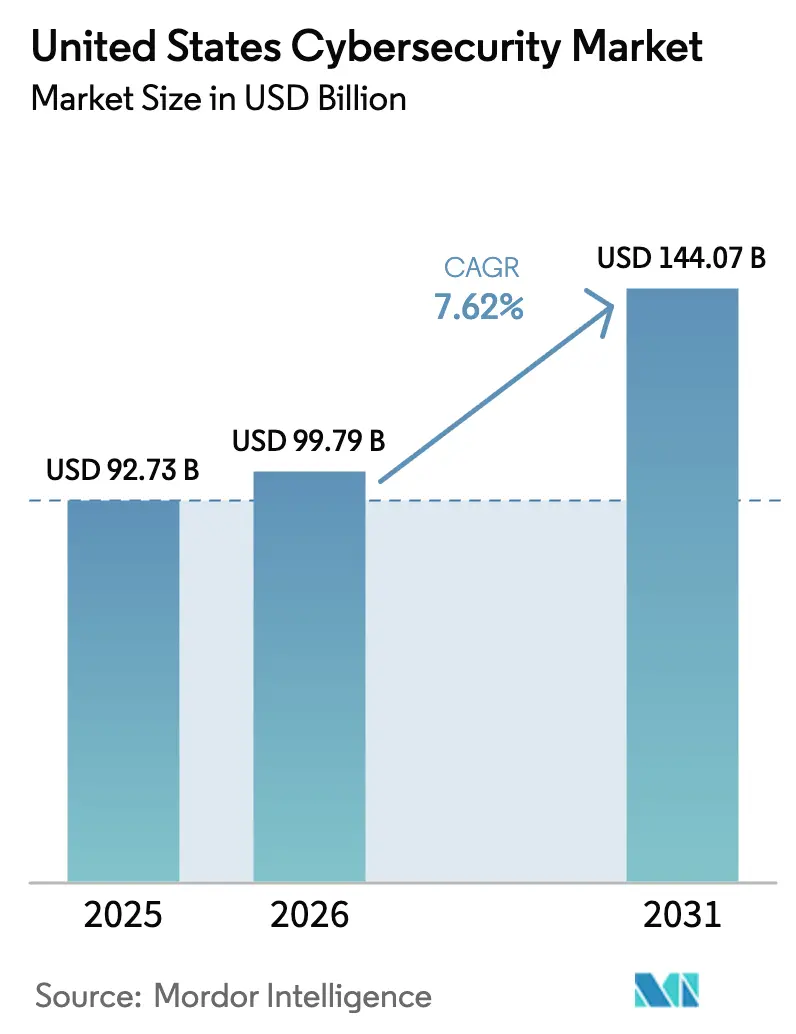

| Marktgröße im Basisjahr (2025) | 92.73 Milliarden US-Dollar |

| Marktgröße (2026) | 99.79 Milliarden US-Dollar |

| Marktgröße (2031) | 144.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.62% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Cybersicherheitsmarkts der Vereinigten Staaten durch Mordor Intelligence

Die Größe des Cybersicherheitsmarkts der Vereinigten Staaten wurde im Jahr 2025 auf 92,73 Milliarden USD geschätzt und soll von 99,79 Milliarden USD im Jahr 2026 auf 144,07 Milliarden USD bis 2031 wachsen, bei einer CAGR von 7,62 % während des Prognosezeitraums (2026–2031). Zunehmende Ransomware-as-a-Service-Aktivitäten, bundesweit vorgeschriebene Zero-Trust-Architekturen und ein wachsendes Flickenteppich staatlicher Datenschutzgesetze intensivieren die Nachfrage nach einheitlichen Sicherheitsplattformen. Dienstleister gewinnen mittelständische Unternehmen, denen interne Ressourcen fehlen, während die Einführung cloud-nativer Lösungen die Erneuerungszyklen von On-Premises-Systemen weiterhin übertrifft. Stark regulierte Sektoren wie das Bankwesen und das Gesundheitswesen skalieren Identity Governance, Datenverschlüsselung und verwaltete Erkennung, um aktualisierten Bundesvorgaben zu entsprechen. Die Konsolidierung von Anbietern ist im Gange, da Käufer die Gesamtbetriebskosten gegen die Tiefe von Best-of-Breed-Lösungen abwägen, was Plattformführern den Weg ebnet, inkrementelle Ausgaben zu gewinnen.

Wichtigste Erkenntnisse des Berichts

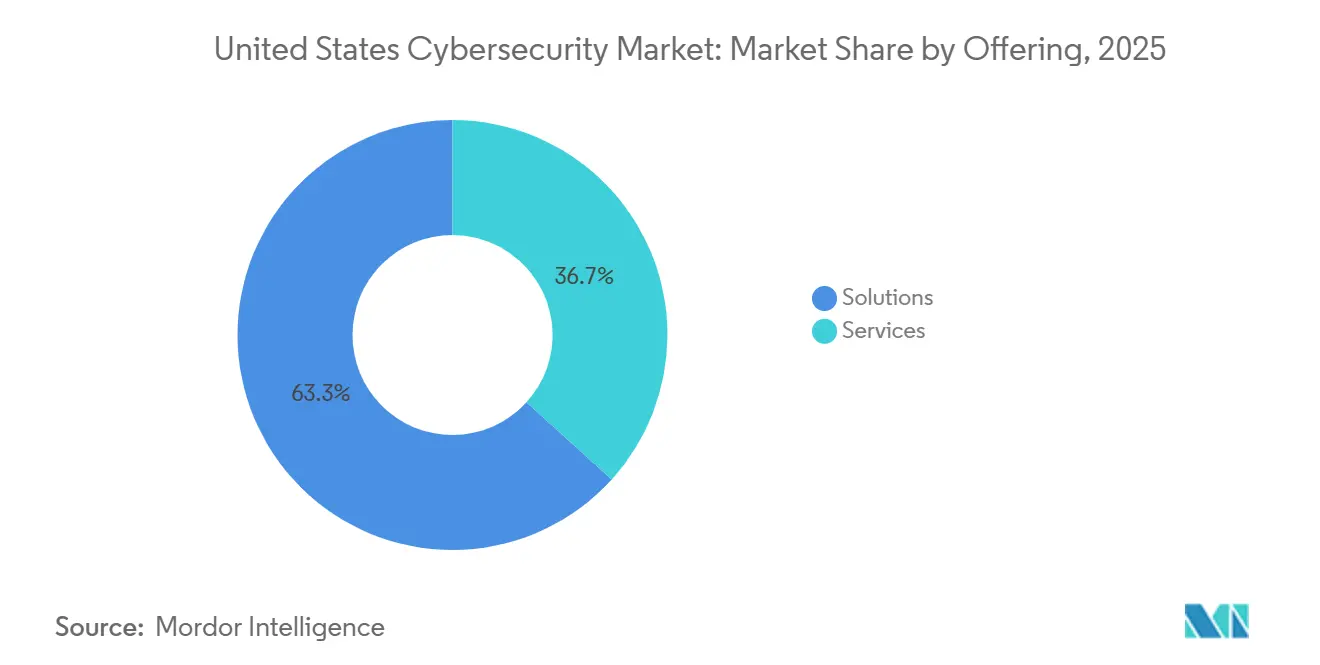

- Nach Angebot führten Lösungen mit einem Marktanteil von 63,28 % am Cybersicherheitsmarkt der Vereinigten Staaten im Jahr 2025; das Dienstleistungssegment wird voraussichtlich bis 2031 mit einer CAGR von 8,13 % wachsen.

- Nach Bereitstellungsmodus entfiel auf die Cloud im Jahr 2025 ein Anteil von 63,12 % der Ausgaben, und es wird ein Wachstum von 8,64 % prognostiziert, da hybride Strategien zurückgehen.

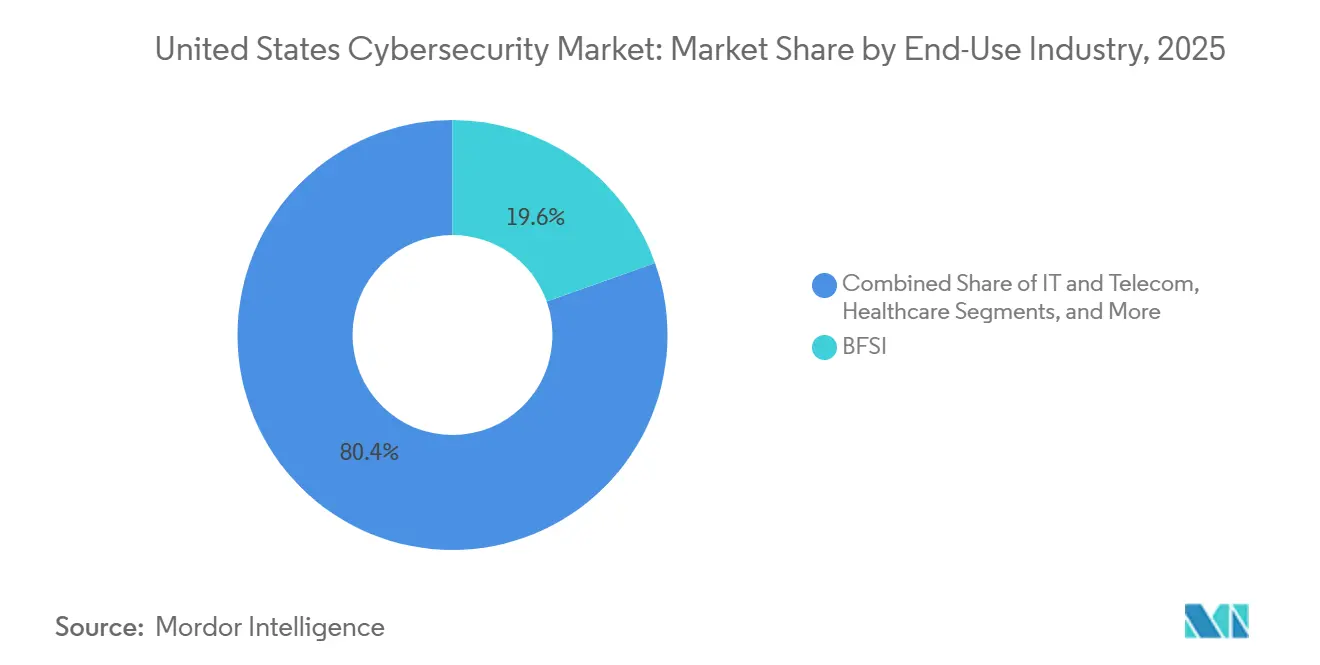

- Nach Endnutzerbranche entfiel auf BFSI im Jahr 2025 ein Anteil von 19,56 % der Ausgaben, während das Gesundheitswesen bis 2031 mit einer CAGR von 9,06 % wächst.

- Nach Unternehmensgröße dominierten Großunternehmen im Jahr 2025 mit 67,29 % der Ausgaben, doch kleine und mittlere Unternehmen beschleunigen ihr Wachstum auf 8,57 % auf der Grundlage der Einführung von Managed Detection and Response.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Cybersicherheitsmarkts der Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg von Ransomware-as-a-Service, der auf mittelständische Unternehmen abzielt | +1.5% | National, mit Konzentration in Bundesstaaten mit hoher Dichte an Gesundheitseinrichtungen (Texas, Florida, Kalifornien) | Kurzfristig (≤ 2 Jahre) |

| Vorgeschriebene Zero-Trust-Fristen für US-Bundesbehörden | +1.3% | National, mit Beschaffungsauswirkungen des Bundes in Virginia, Maryland und dem District of Columbia | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung cloud-nativer Anwendungen durch regulierte Sektoren | +1.2% | National, angeführt von Finanzzentren (New York, Illinois) und Technologiekorridoren (Kalifornien, Washington) | Mittelfristig (2–4 Jahre) |

| Schnelle Verbreitung KI-gestützter Bedrohungserkennungsplattformen | +1.1% | National, frühe Einführung in den Technologie- und BFSI-Sektoren | Langfristig (≥ 4 Jahre) |

| Datenschutzgesetze auf Bundesstaatsebene, die regionale Brennpunkte schaffen | +0.9% | Kalifornien, Virginia, Colorado, Connecticut, Utah, mit Ausstrahlungseffekten auf Einzelhändler in mehreren Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Rabatte auf Cyberversicherungsprämien, die an den Einsatz von EDR geknüpft sind | +0.6% | National, am stärksten in Bundesstaaten mit hoher Cyberversicherungsdurchdringung (New York, Kalifornien, Texas) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Ransomware-as-a-Service, der auf mittelständische Unternehmen abzielt

Ransomware-Ökosysteme ermöglichen es Affiliates mit geringen Kenntnissen, ausgefeilte Schadprogramme einzusetzen, wodurch mittelständische Unternehmen direkt ins Visier der Angreifer geraten. GuidePoint Security verzeichnete, dass 67 % der Ransomware-Vorfälle im dritten Quartal 2025 Unternehmen mit weniger als 1.000 Mitarbeitern betrafen. Coveware bezifferte die mittlere Lösegeldforderung im zweiten Quartal 2025 auf 1,5 Millionen USD, ein Anstieg von 25 % gegenüber Ende 2024, da Angreifer die Opferprofilierung verfeinern. Das Gesundheitswesen erlitt überproportionale Störungen, als der Change-Healthcare-Datenschutzverstoß die Anspruchsbearbeitung für 100 Millionen Patienten einfrierte und damit die operativen Folgen unzureichender Investitionen verdeutlichte.[1]US-Ministerium für Gesundheit und Soziale Dienste, "Change Healthcare Breach Notice," hhs.gov Cyberversicherungsanbieter wie Beazley verzeichnen eine um 40 % geringere Schadenshöhe bei Versicherungsnehmern, die Endpunkterkennung und -reaktion einsetzen – eine Statistik, die die defensive Automatisierung vorantreibt. Zusammen treiben höhere Lösegeldwerte und Prämienanreize bisher zögerliche mittelständische Unternehmen dazu, ihre Abwehrmaßnahmen zu modernisieren.

Vorgeschriebene Zero-Trust-Fristen für US-Bundesbehörden

Executive Order 14028 und OMB-Memorandum M-22-09 verpflichten 22 Zivilbehörden, bis September 2024 Zero-Trust-Meilensteine zu erreichen, was die Beschaffung von Identity-Governance-, Privileged-Access-Management- und Tools zur kontinuierlichen Gerätevalidierung ankurbelt. Der Bundesimpuls überträgt sich auf Landes- und Kommunalverwaltungen – 18 Bundesstaaten veröffentlichten im Jahr 2025 Zero-Trust-Roadmaps – und auf die Verteidigungsindustriebasis durch die CMMC-2.0-Zertifizierung. Auftragnehmer mit einem Vertragswert von mehr als 7,5 Millionen USD müssen nun Drittbewertungen bestehen, was den adressierbaren Markt für einheitliche Plattformen erweitert, die die Säulen Identität, Gerät, Netzwerk, Anwendung und Daten abdecken. Anbieter mit FedRAMP-Zulassung haben einen klaren Vorteil, was die Konsolidierung rund um Akteure beschleunigt, die Bundesstandards erfüllen können.

Beschleunigte Einführung cloud-nativer Lösungen durch regulierte Sektoren

CISAs Secure-by-Design-Verpflichtung, die 2024 von 68 Softwareanbietern unterzeichnet wurde, fördert die Cloud-Bereitstellung mit standardmäßig aktivierten Sicherheitskontrollen. Die aktualisierte Leitlinie des Federal Financial Institutions Examination Council beseitigte verbleibende Unklarheiten bezüglich Multi-Cloud-Architekturen und setzte im Jahr 2025 inkrementelle Cloud-Ausgaben im Bankensektor in Höhe von 12 Milliarden USD frei. Parallele HIPAA-Revisionen erlauben die Cloud-Speicherung geschützter Gesundheitsinformationen im Rahmen aktualisierter Geschäftspartnervereinbarungen und eröffnen eine zweite Welle von Migrationen im Gesundheitswesen. Mit der Verlagerung von Workloads wächst die Nachfrage nach Container-Sicherheit, API-Schutz und cloud-nativen Anwendungsschutzplattformen, die Posture Management und Laufzeitschutz in einer einzigen Konsole vereinen. Traditionelle Perimeter-Anbieter sind gezwungen, spezialisierte Fähigkeiten zu erwerben, um relevant zu bleiben.

Schnelle Verbreitung KI-gestützter Bedrohungserkennungsplattformen

Generative KI hat die Kosten für die Erstellung überzeugender Social-Engineering-Köder drastisch gesenkt, wobei im Jahr 2025 ein Anstieg von 135 % bei KI-generierten Business-E-Mail-Compromise-Versuchen verzeichnet wurde.[2]Public Safety Cyber Threat Alliance, "AI-Generated Threats Report 2025," pscta.org Verteidiger schlagen zurück, indem sie große Sprachmodelle in den Sicherheitsbetrieb integrieren. CrowdStrikeS Charlotte AI und Microsofts Security Copilot reduzierten die Triage-Zeit in Pilotprogrammen um jeweils rund 30 %. Trotz früher Erfolge haben nur 18 % der US-Unternehmen KI-gesteuerte Anomalieerkennung vollständig eingesetzt, wobei falsch positive Ergebnisse und Bedenken hinsichtlich der Modellerklärbarkeit angeführt werden. Hybride Mensch-Maschine-Workflows entstehen als Kompromiss, bei dem überwachte Modelle mehrdeutige Warnmeldungen an Analysten eskalieren und gleichzeitig risikoarme Ereignisse autonom eindämmen. Da der Fachkräftemangel anhält, werden KI-Copiloten voraussichtlich eher zu einem Kraftmultiplikator als zu einem Allheilmittel-Ersatz.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Eskalierender Mangel an zertifizierten Cybersicherheitsfachkräften | -0.8% | National, akut in ländlichen Bundesstaaten mit begrenzten Universitätsprogrammen | Langfristig (≥ 4 Jahre) |

| Hohe Gesamtbetriebskosten für isolierte Best-of-Breed-Tool-Stacks | -0.7% | National, am ausgeprägtesten in mittelständischen Unternehmen mit begrenzten IT-Budgets | Mittelfristig (2–4 Jahre) |

| Verzögerungen bei der Quantenbereitschaft, die Budgets für kurzfristige Projekte einfrieren | -0.4% | National, konzentriert in den Bereichen Finanzdienstleistungen und Verteidigung | Mittelfristig (2–4 Jahre) |

| Von Nationalstaaten getriebene Verbote von Hintertüren bei bestimmten Hardwareanbietern | -0.3% | National, mit Auswirkungen auf die Lieferkette in den Bereichen Telekommunikation und Bundessektor | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Eskalierender Mangel an zertifizierten Cybersicherheitsfachkräften

Cyberseek zählte im Jahr 2024 225.000 unbesetzte Stellen, während die Belegschaftsstudie von ISC2 einen regionalen Fehlbedarf von 500.000 Spezialisten in Nordamerika schätzte.[3]Cyberseek, "Cybersecurity Supply-Demand Heatmap," cyberseek.org Die Gehaltsinflation übersteigt 120.000 USD für Positionen auf mittlerem Niveau, doch die Zertifizierungskosten schrecken viele von der Weiterqualifizierung ab. Fortinet stellte fest, dass 62 % der US-Unternehmen Projekte aufgrund von Personalengpässen verschoben haben, was zu einem Wachstum von 28 % im Jahresvergleich bei Managed-Detection-and-Response-Diensten führte. Die Sicherheit von Betriebstechnologien ist am stärksten betroffen, da weniger als 10.000 Fachleute landesweit industrielle und Cyber-Domänenkenntnisse kombinieren. Die wachsende Qualifikationslücke könnte die Einführung fortschrittlicher Kontrollen trotz dringlichem Handlungsbedarf auf Vorstandsebene begrenzen.

Hohe Gesamtbetriebskosten für isolierte Best-of-Breed-Tool-Stacks

Das Audit von Panaseer aus dem Jahr 2024 ergab, dass mittelständische Unternehmen durchschnittlich 76 Sicherheitstools verwalten, die 40 % der Arbeitsstunden im Sicherheitsbetrieb für Integrationsaufgaben verbrauchen. Locktons Cyberversicherungs-Update vom Dezember 2025 zeigte, dass Versicherer 15 % höhere Prämien verlangen, wenn Unternehmen mehr als 50 separate Plattformen betreiben, da Komplexität als Underwriting-Warnsignal gilt. Plattformanbieter versprechen Abhilfe, doch Datenmigrationsprobleme und API-Inkompatibilitäten verlängern die Übergangszeiträume. Entscheidungsträger berücksichtigen zunehmend den Integrationsaufwand neben der Funktionsbreite, was eine schrittweise, aber ungleichmäßige Konvergenz hin zu einheitlichen Konsolen vorantreibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen gewinnen an Bedeutung, da das Outsourcing zunimmt

Lösungen dominierten die Ausgaben mit 63,28 % im Jahr 2025, doch Dienstleistungen wachsen mit einer CAGR von 8,13 %, da Unternehmen, die keine Mitarbeiter rekrutieren können, auf verwaltete Sicherheitspartner zurückgreifen. Innerhalb der Lösungen führte Identity and Access Management die Einführung an, da Zero-Trust-Frameworks eine kontinuierliche Authentifizierung erfordern. Anwendungs- und Cloud-Sicherheitstools integrieren Schwachstellenscans in DevOps-Pipelines und treiben die Shift-Left-Bewegung voran. Data Security Posture Management ist eine schnell aufkommende Fähigkeit, die Cloud-Speicher auf Fehlkonfigurationen und die Offenlegung sensibler Daten scannt und die Verschlüsselung ergänzt.

Die Größe des Cybersicherheitsmarkts der Vereinigten Staaten für Dienstleistungen wird voraussichtlich schneller wachsen als Lösungen, da verwaltete Erkennung, Incident-Response-Retainer und Compliance-Beratung interne Personalengpässe ausgleichen. Plattformanbieter reagieren, indem sie professionelle Dienstleistungen mit Produktsuiten bündeln und damit die Kategoriengrenzen verwischen. Da sich die Fristen für Datenschutzverletzungsmeldungen unter staatlichen Datenschutzgesetzen verkürzen, steigt die Nachfrage nach schnellen Eindämmungsdiensten und verstärkt die Wachstumsdynamik.

Nach Bereitstellungsmodus: Cloud dominiert, da hybride Ansätze zurückgehen

Cloud-Bereitstellungen machten 63,12 % der Ausgaben im Jahr 2025 aus und wachsen mit 8,64 %, da On-Premises-Erneuerungen nachlassen. CISAs Secure-by-Design-Verpflichtung drängt Anbieter zur standardmäßigen Cloud-Bereitstellung, und aktualisierte FFIEC-Leitlinien erleichtern die Anforderungen an den Datenspeicherort für Banken und beschleunigen Multi-Cloud-Strategien. Verteidigungsauftragnehmer unterhalten weiterhin isolierte Enklaven für kontrollierte nicht klassifizierte Informationen, doch administrative Workloads verlagern sich in FedRAMP-autorisierte Clouds.

Hybride Architekturen werden dünner, da Unternehmen veraltete Hardware ausmustern, was die Nachfrage nach Secure-Access-Service-Edge-Plattformen ankurbelt, die einheitliche Richtlinien für verteilte Benutzer durchsetzen. Der Marktanteil des Cybersicherheitsmarkts der Vereinigten Staaten für On-Premises-Lösungen schrumpft in absoluten Zahlen, obwohl Betreiber kritischer Infrastrukturen aus Sicherheitsgründen luftgespaltene Installationen beibehalten. Die kontinuierliche Prüfung von Infrastructure-as-Code-Vorlagen über Cloud-Security-Posture-Management-Tools ist mittlerweile Standard und treibt Cross-Selling-Dynamik für etablierte Anbieter voran.

Nach Endnutzerbranche: Gesundheitswesen wächst stark nach Datenschutzverletzungen

BFSI blieb mit 19,56 % im Jahr 2025 der größte Ausgabenbereich und lenkte Budgets in Identität, Datenverschlüsselung und Echtzeit-Betrugsanalysen, um sich entwickelnden regulatorischen Vorgaben zu entsprechen. Das Gesundheitswesen wird jedoch voraussichtlich bis 2031 mit 9,06 % wachsen, nachdem die Ransomware-Krisen bei Change Healthcare und Ascension systemische Schwachstellen in klinischen Arbeitsabläufen aufgedeckt haben. Die Ausgaben für Energie und Versorgungsunternehmen steigen aufgrund von Mandaten der Transportation Security Administration, während die Fertigung in die Sicherheit von Betriebstechnologien investiert, nachdem die Anzahl der gemeldeten Schwachstellen in industriellen Steuerungssystemen um 22 % gestiegen ist.

Die Größe des Cybersicherheitsmarkts der Vereinigten Staaten für das Gesundheitswesen wird voraussichtlich zunehmen, da Chief Information Officers Netzwerksegmentierung, Offline-Backups und Endpunkterkennung einführen, um die Patientensicherheit zu gewährleisten. Unterdessen sehen sich Einzelhändler mit einem Geflecht staatlicher Datenschutzgesetze konfrontiert, die der DSGVO ähneln, was Tokenisierungs- und Verschlüsselungsprojekte vorantreibt. Die Segmentinvestitionen spiegeln einen Wandel von reinen Compliance-Denkweisen hin zu resilienzorientierten Architekturen wider.

Nach Unternehmensgröße der Endnutzer: KMU setzen auf verwaltete Dienste

Großunternehmen machten 67,29 % der Ausgaben im Jahr 2025 aus und setzten umfangreiche Best-of-Breed-Stacks ein, die Cloud-Workload-Schutz und Datenverlustprävention umfassen. Doch kleine und mittlere Unternehmen werden bis 2031 mit 8,57 % wachsen und den Rückstand durch abonnementbasierte Managed Detection and Response aufholen. GuidePoint Security stellte fest, dass zwei Drittel der Ransomware-Vorfälle im dritten Quartal 2025 Unternehmen mit weniger als 1.000 Mitarbeitern betrafen, und Prämienrabatte, die an die Endpunkterkennung geknüpft sind, fördern defensive Investitionen.

Konvergierende Compliance-Verpflichtungen erodieren Skalenvorteile und drängen KMU zu Verschlüsselungs- und Zugangskontrolllösungen auf Unternehmensniveau. Die Cybersicherheitsbranche der Vereinigten Staaten erlebt eine Demokratisierung ausgefeilter Tools, angetrieben durch verbrauchsbasierte Preisgestaltung, die Kosten mit der Nutzung in Einklang bringt. Anbieter-Roadmaps berücksichtigen zunehmend die Schmerzpunkte des Mittelstands und treiben das Wachstum in diesem Segment weiter voran.

Geografische Analyse

Die regionale Nachfrage konzentriert sich auf Bundes-, Finanz- und Technologiezentren. Zero-Trust-Fristen konzentrieren die Ausgaben in der Nationalen Hauptstadtregion, wo Behörden und Auftragnehmer die Meilensteine für Identitäts- und Gerätereife bis September 2024 erfüllen müssen. Finanzzentren in New York, Illinois und Delaware erhöhen ihre Budgets, um den jährlichen Penetrationstest- und Vorstandsberichtspflichten des New York Department of Financial Services zu entsprechen. Kaliforniens Technologiekorridor beschleunigt die Einführung cloud-nativer Plattformen im Rahmen der Secure-by-Design-Verpflichtung und fördert Investitionen in Container-Sicherheit und API-Schutz.

Datenschutzgesetze auf Bundesstaatsebene fügen eine weitere Komplexitätsebene hinzu. Kaliforniens Privacy Rights Act, Virginias Consumer Data Protection Act und ähnliche Gesetze in Colorado, Connecticut und Utah zwingen Einzelhändler dazu, Kontrollen über Jurisdiktionen hinweg zu standardisieren. Die International Association of Privacy Professionals verfolgt 13 verabschiedete Gesetze bis 2026, mit ausstehenden Gesetzentwürfen in sieben weiteren Bundesstaaten, was zu landesweiten Einführungen von Datenerkennung, -klassifizierung und -verschlüsselungslösungen führt. Einheitliche Kontrollen senken den Verwaltungsaufwand, erhöhen jedoch die anfänglichen Projektkosten.

Branchenspezifische Auslöser beeinflussen geografische Schwerpunkte. Die Ausgaben im Gesundheitswesen intensivieren sich in Texas, Florida, Pennsylvania und Ohio nach aufsehenerregenden Datenschutzverletzungen, während die Fertigungsausgaben im Mittleren Westen steigen, um Automobil- und Chemieanlagen vor Angriffen auf industrielle Steuerungssysteme zu schützen. Energieinvestitionen konzentrieren sich entlang der Golfküste aufgrund von Direktiven der Transportation Security Administration. Die Dauerhaftigkeit der Fernarbeit verringert die Konzentration von Endpunkten rund um Hauptsitze und macht cloud-basierter sicherer Zugang in allen fünfzig Bundesstaaten unverzichtbar.

Wettbewerbslandschaft

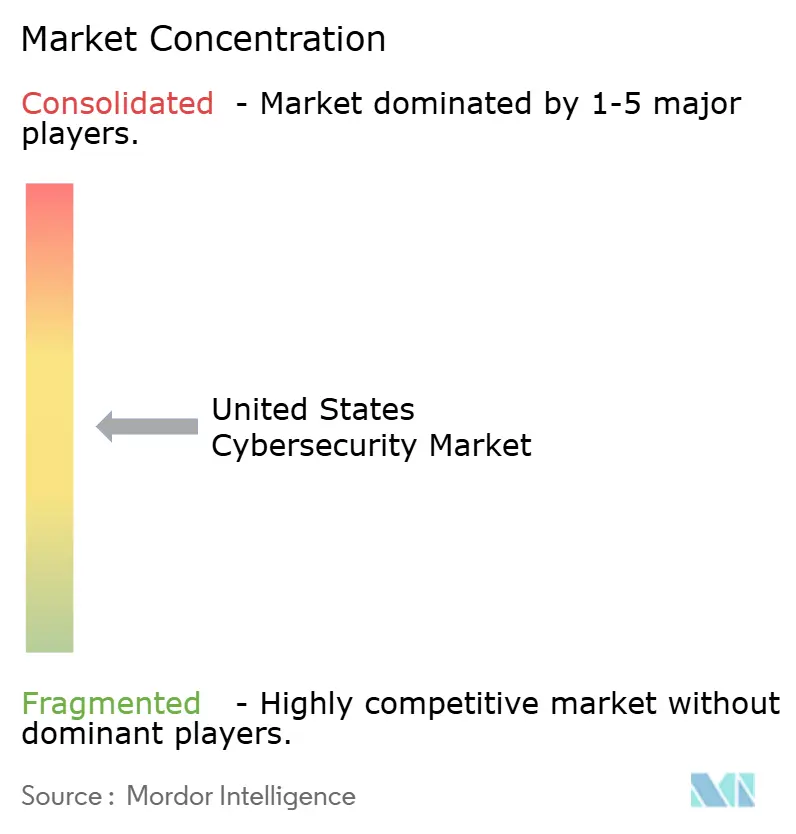

Der Cybersicherheitsmarkt der Vereinigten Staaten ist mäßig fragmentiert. Die fünf größten Akteure – Palo Alto Networks, Microsoft, CrowdStrike, Cisco und Fortinet – kontrollierten zusammen etwa 35 % des Umsatzes im Jahr 2025. Die Plattformisierung verändert die Anbieterstrategie, da Käufer einfachere Stacks bevorzugen. Palo Alto Networks bündelt Prisma Cloud und Cortex XDR, um Endpunkte, Netzwerke und Workloads in einer Konsole zu sichern, während Microsoft seine Windows-, Azure- und Office-Präsenz nutzt, um Sentinel, Entra und Security Copilot im Cross-Selling anzubieten. CrowdStrike behielt trotz eines Ausfalls im Juli 2024, der Windows-Endpunkte weltweit zum Absturz brachte, 98 % seiner Kunden, indem es Servicegutschriften ausstellte und Korrekturen beschleunigte.

Chancen in weißen Flecken verbleiben in der Sicherheit von Betriebstechnologien und quantensicherer Kryptografie. Die FIPS-203-205-Standards des NIST, die 2024 veröffentlicht wurden, wecken Nachfrage nach Migrationsberatung und Hardware-Erneuerungen. Der Managed-Detection-and-Response-Anbieter Arctic Wolf gewann den Mittelstand mit einem Umsatzwachstum von 40 % im Jahr 2024 und verdeutlicht damit den Appetit auf ausgelagerte Betriebsabläufe. SentinelOne differenziert sich durch autonome Eindämmung und isoliert fehlerhafte Endpunkte ohne menschliches Eingreifen. Die Konsolidierung beschleunigt sich: Cisco schloss im Jahr 2024 eine Splunk-Akquisition im Wert von 28 Milliarden USD ab, und Thoma Bravo nahm Darktrace im selben Jahr für 6,6 Milliarden USD von der Börse.

Die FedRAMP-Zulassung regelt die Bundesbeschaffung und schafft ein zweistufiges Ökosystem zugunsten konformer Anbieter. Stand Dezember 2025 verfügten 287 Cloud-Sicherheitsprodukte über Genehmigungen, was Wettbewerbsbarrieren zementiert. Plattformbreite, KI-Befähigung und regulatorische Zertifizierungen werden bei der Lieferantenauswahl durch Unternehmen mittlerweile genauso stark gewichtet wie die Erkennungseffizienz.

Marktführer der Cybersicherheitsbranche der Vereinigten Staaten

Palo Alto Networks, Inc.

Cisco Systems, Inc.

Fortinet, Inc.

Microsoft Corporation (Security Business)

CrowdStrike Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: Microsoft ermöglichte die Verfügbarkeit von Security Copilot in kommerziellen Azure-Regionen und erweiterte damit die KI-gestützte Bedrohungskorrelation für US-amerikanische Finanzinstitute.

- November 2025: Arctic Wolf führte einen Festpreis-Reaktions-Retainer ein, der Vor-Ort-Support innerhalb von 24 Stunden garantiert und auf mittelständische Krankenhäuser abzielt, die mit Ransomware-Unsicherheit konfrontiert sind.

- Juli 2025: Zscaler stellte Posture Control 2.0 vor und integrierte cloud-nativen Anwendungsschutz mit Identity-Entitlement-Analysen, um Überbereitstellung in Multi-Cloud-Umgebungen einzudämmen.

- Januar 2025: Das US-Finanzministerium vergab 10 Plätze in einem PROTECTS Cyber Support BPA im Wert von 20 Milliarden USD und signalisierte damit beispiellose Investitionen in die Resilienz des Finanzsektors.

Berichtsumfang des Cybersicherheitsmarkts der Vereinigten Staaten

Der Cybersicherheitsmarkt umfasst die weltweiten Ausgaben für Lösungen, Software und Dienstleistungen zum Schutz digitaler Infrastrukturen, Daten und Betriebsabläufe in allen Branchen, einschließlich Cloud-, Netzwerk-, Endpunkt- und Anwendungssicherheit; er umfasst Unternehmens-, Regierungs- und KMU-Segmente, schließt jedoch physische Sicherheit und reine Beratungsdienstleistungen aus, wobei sich der Markt rasch in Richtung KI-gesteuerter Automatisierung, Plattformkonsolidierung und regulatorisch getriebener Transformation entwickelt.

Der Bericht über den Cybersicherheitsmarkt der Vereinigten Staaten ist segmentiert nach Angebot (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identity and Access Management, Infrastrukturschutz, Integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit], Dienstleistungen [Professionelle Dienstleistungen, Verwaltete Dienste]), Bereitstellungsmodus (On-Premises, Cloud), Endnutzerbranche (IT und Telekommunikation, BFSI, Gesundheitswesen, Industrielle Fertigung, Einzelhandel und E-Commerce, Energie und Versorgungsunternehmen, Luft- und Raumfahrt, Militär und Verteidigung, Sonstige Endnutzerbranchen) und Unternehmensgröße der Endnutzer (Großunternehmen, Kleine und mittlere Unternehmen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identity and Access Management | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienste |

| On-Premises |

| Cloud |

| IT und Telekommunikation |

| BFSI |

| Gesundheitswesen |

| Industrielle Fertigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgungsunternehmen |

| Luft- und Raumfahrt, Militär und Verteidigung |

| Sonstige Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identity and Access Management | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienste | ||

| Nach Bereitstellungsmodus | On-Premises | |

| Cloud | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| BFSI | ||

| Gesundheitswesen | ||

| Industrielle Fertigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgungsunternehmen | ||

| Luft- und Raumfahrt, Militär und Verteidigung | ||

| Sonstige Endnutzerbranchen | ||

| Nach Unternehmensgröße der Endnutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Cybersicherheitsmarkt der Vereinigten Staaten im Jahr 2031 erreichen?

Der Sektor wird voraussichtlich bis 2031 einen Wert von 144,07 Milliarden USD erreichen, was einer CAGR von 7,62 % ab 2026 entspricht.

Welcher Bereitstellungsmodus wächst in US-amerikanischen Unternehmen am schnellsten?

Die Cloud-Bereitstellung wächst mit 8,64 %, da hybride Strategien zurückgehen und Secure-by-Design-Verpflichtungen Anbieter dazu drängen, Kontrollen standardmäßig aktiviert auszuliefern.

Warum beschleunigen sich die Ausgaben im Gesundheitswesen für Cybersicherheit?

Ransomware-Vorfälle wie der Change-Healthcare-Datenschutzverstoß störten den klinischen Betrieb für Millionen von Patienten und katalysierten eine CAGR von 9,06 % bei den Cybersicherheitsbudgets im Gesundheitswesen.

Wie beeinflusst der Fachkräftemangel defensive Strategien?

Mit 225.000 offenen Stellen landesweit lagern Unternehmen die Überwachung zunehmend an Managed-Detection-and-Response-Anbieter aus, die im Jahr 2025 ein Wachstum von 28 % im Jahresvergleich verzeichneten.

Welche Auswirkungen haben staatliche Datenschutzgesetze auf Cyberbudgets?

Ein Flickenteppich aus 13 verabschiedeten Gesetzen zwingt Einzelhändler und Dienstleistungsunternehmen dazu, einheitliche Datenerkennung, -klassifizierung und -verschlüsselungstools einzusetzen, um die Compliance über Jurisdiktionen hinweg zu automatisieren.

Seite zuletzt aktualisiert am: