Größe und Marktanteil des Japan-Cybersicherheitsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

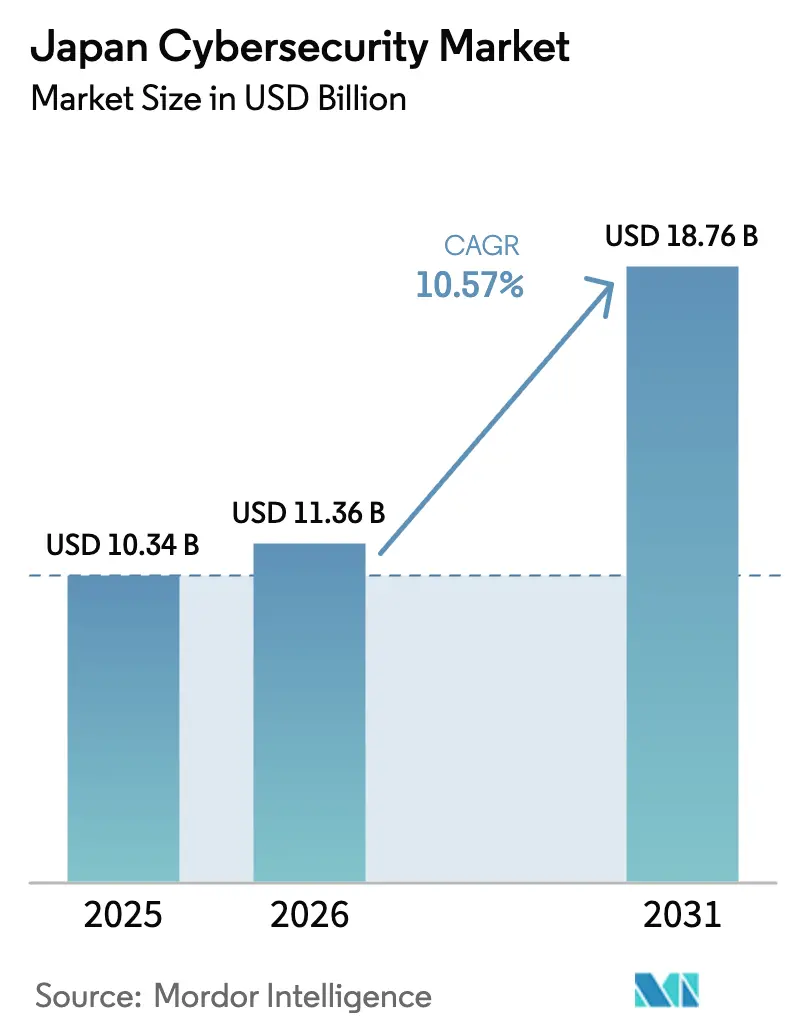

| Marktgröße im Basisjahr (2025) | 10.34 Milliarden US-Dollar |

| Marktgröße (2026) | 11.36 Milliarden US-Dollar |

| Marktgröße (2031) | 18.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Japan-Cybersicherheitsmarkts von Mordor Intelligence

Die Größe des japanischen Cybersicherheitsmarkts wird voraussichtlich von 10,34 Milliarden USD im Jahr 2025 auf 11,36 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 18,76 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 10,57 % über den Zeitraum 2026–2031 entspricht. Starke Kapitalausgaben des öffentlichen Sektors, zukunftsorientierte Regulierungen und die rasche Migration von Unternehmens-Workloads auf hybride und Multi-Cloud-Architekturen haben die Ausgaben von isolierter Reaktion auf Vorfälle hin zu kontinuierlicher Bedrohungsjagd verlagert. Cloud-basierte Kontrollen, souveräne Plattformen für erweiterte Erkennung und Reaktion (XDR) sowie Zero-Trust-Bausteine dominieren nun die Beschaffungsgespräche, während der Fachkräftemangel weiterhin Budgets in Richtung verwalteter Sicherheitsdienste lenkt. Zunehmende Ransomware-Aktivitäten und neue Offenlegungsregeln der Tokioter Börse haben die Cyber-Resilienz zu einer Priorität der Finanz-Governance erhoben und zwingen Vorstände dazu, Sicherheitsverletzungen als wesentliche Ereignisse zu behandeln. Intensivierte Einführungen privater 5G-Netzwerke, insbesondere in intelligenten Fabriken in Chubu und Kanto, verstärken die Nachfrage nach Sicherheit für Betriebstechnologie (OT), die industrielle Internet-der-Dinge-Anlagen schützen kann, ohne die Produktionslaufzeiten zu beeinträchtigen.

Wichtigste Erkenntnisse des Berichts

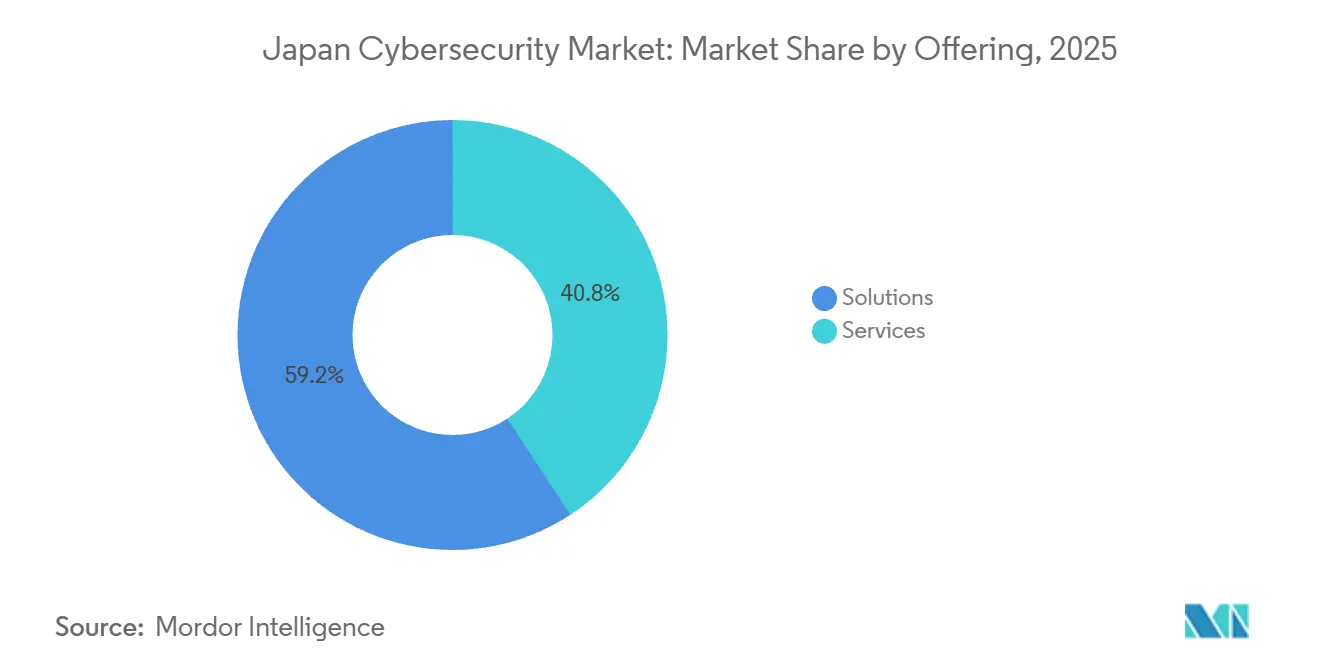

- Nach Angebot führten Lösungen mit einem Marktanteil von 59,24 % am japanischen Cybersicherheitsmarkt im Jahr 2025. Dienstleistungen werden jedoch voraussichtlich bis 2031 mit einer CAGR von 11,32 % expandieren, was die schnellste Wachstumsrate innerhalb der Segmentierung darstellt.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Marktanteil von 54,86 % auf die Cloud, die bis 2031 voraussichtlich mit einer CAGR von 11,56 % wachsen wird und damit On-Premise-Alternativen übertrifft.

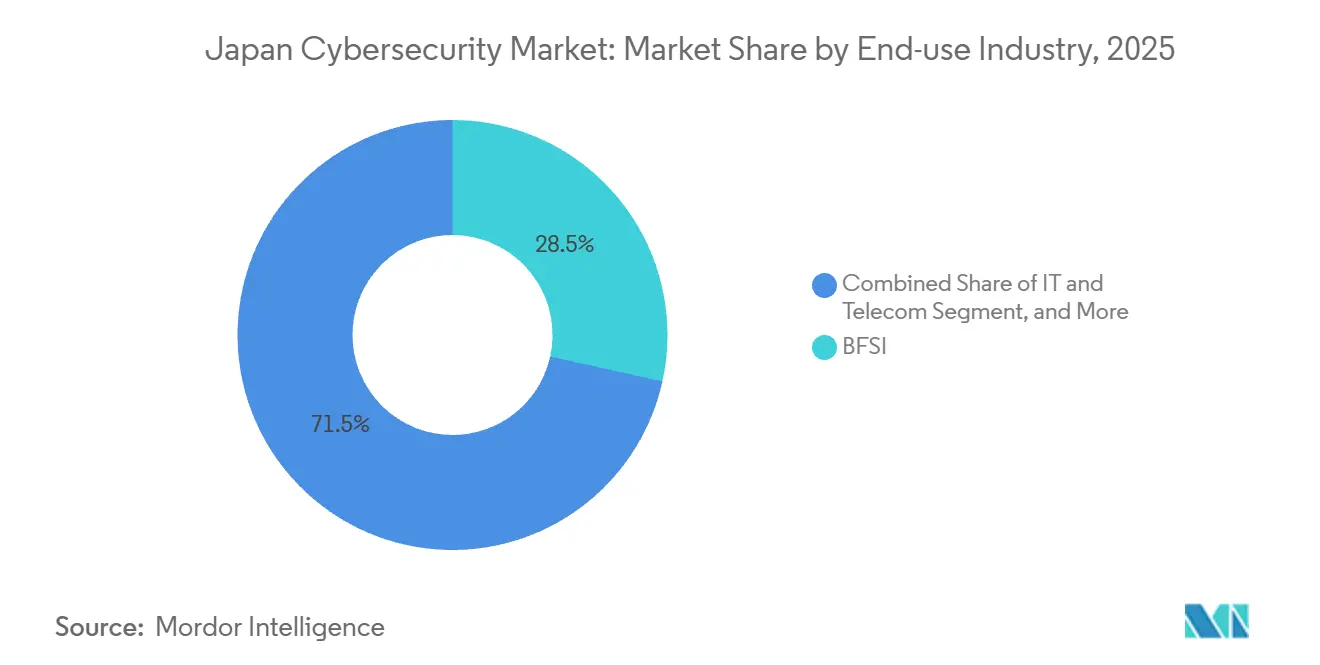

- Nach Endnutzerbranche entfielen im Jahr 2025 28,46 % des Marktanteils auf Banken, Finanzdienstleistungen und Versicherungen, während Informationstechnologie und Telekommunikation bis 2031 voraussichtlich mit einer CAGR von 12,12 % wachsen werden, dem schnellsten Wachstum unter allen Branchen.

- Nach Unternehmensgröße entfielen im Jahr 2025 64,69 % des Marktanteils auf Großunternehmen. Kleine und mittlere Unternehmen hingegen werden bis 2031 voraussichtlich mit einer CAGR von 11,72 % wachsen, der höchsten Rate innerhalb dieser Segmentierung.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Japan-Cybersicherheitsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Kapitalausgaben der japanischen Regierung nach Gründung der Digitalagentur | +2.1% | National, Metropolregionen Tokio, Osaka, Nagoya | Mittelfristig (2–4 Jahre) |

| Verbindliche Zero-Trust-Richtlinien für kritische Infrastrukturen bis 2026 | +1.8% | National, 14 Sektoren kritischer Infrastrukturen | Kurzfristig (≤ 2 Jahre) |

| Durch generative KI getriebene Erweiterung der Angriffsfläche in Unternehmen | +1.5% | Global, besonders ausgeprägt in IT und Telekommunikation, Banken/Finanzdienstleistungen/Versicherungen, Fertigung | Kurzfristig (≤ 2 Jahre) |

| Einführung privater 5G-Netzwerke in intelligenten Fabriken, insbesondere in Chubu | +1.3% | Industriegürtel Chubu und Kanto | Mittelfristig (2–4 Jahre) |

| Regeln der Tokioter Börse zur Offenlegung von Cyber-Risiken steigern Ausgaben | +1.2% | National, alle an der Tokioter Börse notierten Unternehmen | Mittelfristig (2–4 Jahre) |

| Modernisierung veralteter Betriebstechnologie vor der Expo Osaka-Kansai 2025 | +0.9% | Region Kansai mit Ausstrahlungseffekten auf Austragungsstädte | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Kapitalausgaben der japanischen Regierung nach Gründung der Digitalagentur

Nach der Gründung der Digitalagentur entfaltet sich ein mehrjähriger Ausgabenzyklus mit mehr als 3,8 Milliarden USD in öffentlich-privaten Cyber-Projekten im Jahr 2025 und einem Konjunkturprogramm von 21,3 Billionen JPY (142 Milliarden USD), das Cyber-Verteidigung auf eine Stufe mit Energie und Telekommunikation stellt. Wettbewerbsfähige Fördermittel lenken Kapital in Richtung Bedrohungsanalyse-Hubs, Täuschungsplattformen und automatisierte Reaktionsorchestrierung, die der präventiven Haltung des Gesetzes zur aktiven Cyber-Verteidigung entsprechen.[1]Nationales Zentrum für Bereitschaft und Strategie bei Vorfällen im Bereich Cybersicherheit, „Gesetz zur aktiven Cyber-Verteidigung”, nisc.go.jp Die Strategie des Ministeriums für Wirtschaft, Handel und Industrie, den inländischen Sektor innerhalb von zehn Jahren von 0,9 Billionen JPY auf 3 Billionen JPY auszubauen, sieht für das Haushaltsjahr 2025 30 Milliarden JPY (200 Millionen USD) für die Forschung vor und schafft damit den Nährboden für souveräne XDR-Lösungen und quantensichere Kryptografie. Staatliche Beschaffungsregeln wirken sich auf die private Lieferkette aus und verpflichten Anbieter aller Größen, sich nach den Benchmarks des Nationalen Zentrums für Bereitschaft und Strategie bei Vorfällen im Bereich Cybersicherheit zu zertifizieren. Da die Ministerien bis 2030 auf 50.000 zertifizierte Fachkräfte abzielen, beeilen sich Systemintegratoren, grundlegende Arbeitsabläufe in Sicherheitsbetriebszentren (SOC) zu automatisieren, um knappe Analysten für proaktive Bedrohungsjagd freizustellen.

Verbindliche Zero-Trust-Richtlinien für kritische Infrastrukturen bis 2026

Im Januar 2025 veröffentlichte Zero-Trust-Konzepte verpflichten 14 Sektoren kritischer Infrastrukturen dazu, jeden Benutzer, jedes Gerät und jeden Workload vor der Zugriffsgewährung zu verifizieren.[2]Cloud Security Alliance, „Zero-Trust-Architekturleitfaden für kritische Infrastrukturen”, cloudsecurityalliance.org Die Finanzdienstleistungsaufsichtsbehörde spiegelte diese Grundsätze in ihrer Aktualisierung vom Juli 2025 wider und verpflichtete Banken zur Anwendung von Minimalrechtesegmentierung und kontinuierlicher Authentifizierung. Für das Haushaltsjahr 2026 geplante Lieferkettenprüfungen werden die Verpflichtungen auf Tausende von kleinen und mittleren Unternehmen als Lieferanten ausweiten und Bestellungen für Identitäts-Governance, Mikrosegmentierung und softwaredefinierte Perimeter beschleunigen. Frühe Anwender im Banken- und Telekommunikationsbereich betreiben bereits Pilotumgebungen, während Fertigung und Versorgungsunternehmen auf strengere Durchsetzungsauslöser warten. Der laufende Dialog zwischen der Finanzdienstleistungsaufsichtsbehörde, dem Finanzsystem-Informationszentrum und regulierten Unternehmen unterstreicht die noch in der Entwicklung befindlichen Leitlinien zu Cloud-Auslagerung und dem Einsatz generativer KI.

Durch generative KI getriebene Erweiterung der Angriffsfläche in Unternehmen

Die Verurteilung im Mai 2024 wegen KI-generierter Ransomware bewies, dass offensive Werkzeuge nun weit verbreitet zugänglich sind. Im ersten Halbjahr 2025 verzeichnete Japan 68 Ransomware-Vorfälle, 40 % mehr als ein Jahr zuvor, wobei die Qilin-Gruppe hinter etwa 40 % der Angriffe steckte. Prominente Sicherheitsverletzungen bei Asahi Group Holdings und Askul Corporation legten jeweils Dutzende von Gigabyte an Daten offen, während CrowdStrike Japan als wichtigstes Ziel für KI-beschleunigtes Phishing im asiatisch-pazifischen Raum einstufte. Vorstände finanzieren daher Verhaltensanalysen, Täuschungsnetzwerke und XDR-Suiten, die in der Lage sind, das Benutzerverhalten als Ausgangspunkt zu nehmen und maschinell generierte Anomalien in Echtzeit zu unterbinden. Steigende Kriminalitätsverluste von 3,22 Billionen JPY (22 Milliarden USD) im Jahr 2024 zwangen die Regulierungsbehörden, 24-Stunden-Fenster für die Meldung von Sicherheitsverletzungen einzuführen, was sowohl den Reputations- als auch den finanziellen Einsatz erhöht.

Einführung privater 5G-Netzwerke in intelligenten Fabriken, insbesondere in Chubu

Automobil- und Präzisionsmaschinengiganten in der Präfektur Aichi sind Japans Testgelände für sicheres lokales 5G geworden. Das Projekt von NTT East vom Februar 2025 erzielte eine Erfolgsquote von 96 % in 265 Verifizierungsszenarien, darunter 44 Sicherheitstests.[3]NTT East, „Ergebnisse des lokalen 5G-Optimierungsprojekts”, ntt-east.co.jp Cisco, Mitsui und KDDI eröffneten eine Demonstrationsanlage im Komaki Smart Factory Innovation Center, die Edge-Computing mit Echtzeit-Bedrohungserkennung verbindet. Parallele Tests von Fujitsu und Trend Micro validierten die Anomalieerkennung für industriellen IoT-Datenverkehr. Sumitomo Electric und SoftBank begannen im Juni 2025 mit der Massenproduktion von privaten 5G-Terminals, was die Bereitstellungsvorlaufzeiten verkürzt. Aktualisierte Fabrikrichtlinien des Ministeriums für Wirtschaft, Handel und Industrie warnen, dass betrügerische Basisstationen und Man-in-the-Middle-Angriffe veraltete Betriebstechnologie-Abwehrmaßnahmen umgehen können, was die inkrementelle Nachfrage nach industriellen Firewalls und Zero-Trust-Segmentierung ankurbelt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Akuter Mangel an Cyber-Fachkräften treibt SOC-Dienstleistungskosten in die Höhe | -1.4% | National, besonders ausgeprägt in Tokio, Osaka, Nagoya | Langfristig (≥ 4 Jahre) |

| Mehrstufige Kanalstruktur treibt Lösungspreise für kleine und mittlere Unternehmen in die Höhe | -0.9% | National, besonders ausgeprägt bei regionalen kleinen und mittleren Unternehmen | Mittelfristig (2–4 Jahre) |

| Konservative Unternehmenskultur verlangsamt die Einführung von Zero-Trust | -0.7% | Fertigungs- und Versorgungssektoren | Langfristig (≥ 4 Jahre) |

| Fragmentierte Basis kleiner und mittlerer Unternehmen trotz Subventionen des Ministeriums für Wirtschaft, Handel und Industrie | -0.5% | Regionale Lieferkettenökonomien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an Cyber-Fachkräften treibt SOC-Dienstleistungskosten in die Höhe

Japan fehlen rund 110.000 Sicherheitsfachkräfte, und selbst der Plan des Ministeriums für Wirtschaft, Handel und Industrie, bis 2030 50.000 Experten zu zertifizieren, wird eine große Lücke hinterlassen. Die Knappheit treibt die Analystengehälter in die Höhe und zwingt Anbieter verwalteter Dienste, die Kosten durch höhere Pauschalhonorare und Gebühren pro Vorfall weiterzugeben. NTT DATA, das weltweit den zweiten Platz im Bereich verwalteter Sicherheit hält, mildert die Lohninflation durch die Rotation von Arbeit über Offshore-Sicherheitsbetriebszentren, kämpft aber dennoch um japanischsprachige Reverse-Engineering-Experten und Bedrohungsjäger. Spezialkenntnisse in Betriebstechnologie-Sicherheit, Cloud-nativen Architekturen und KI-Governance sind noch seltener, was Projektzeitpläne verlängert und die Gesamtbetriebskosten in die Höhe treibt. Kleine und mittlere Unternehmen, die nicht mit den von großen Banken und Telekommunikationsunternehmen gesetzten Gehaltsniveaus mithalten können, lagern entweder die gesamte Sicherheit aus oder verschieben Projekte, bis staatlich geförderte Ausbildungsprogramme Früchte tragen.

Mehrstufige Kanalstruktur treibt Lösungspreise für kleine und mittlere Unternehmen in die Höhe

Die meisten Anbieter verlassen sich auf globale bis nationale Distributoren, die an regionale Mehrwerthändler weiterverkaufen, was zu Aufschlägen von 30–50 % führt, bevor Software kleine und mittlere Unternehmen erreicht. Obwohl das Ministerium für Wirtschaft, Handel und Industrie bis zu 75 % der förderfähigen Digitalisierungsausgaben übernimmt, treffen Erstattungen nach der Implementierung ein, was finanzschwache Unternehmen zwingt, Käufe vorzufinanzieren. Die wirtschaftlichen Rahmenbedingungen schrecken viele lokale Betriebe davon ab, ihre Abwehrmaßnahmen zu modernisieren, insbesondere außerhalb der Metropolregionen Tokio und Osaka. Souveräne Start-ups wie Japan Cyber Defense bieten transparente Software-als-Dienstleistung-Preisgestaltung an, um Zwischenhändlerebenen zu umgehen, doch konservative Käufer vertrauen weiterhin etablierten Marken. Bis sich Direktvertriebs- oder Marktplatzmodelle etabliert haben, werden fragmentierte Beschaffungskanäle weiterhin als margensteigerndes Hemmnis für die Akzeptanz bei kleinen und mittleren Unternehmen wirken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen gewinnen an Bedeutung, da Fachkräftemangel Auslagerung antreibt

Lösungen hielten im Jahr 2025 einen Marktanteil von 59,24 % am japanischen Cybersicherheitsmarkt, da Unternehmen Firewalls, Endpunktschutz und Identitäts-Suiten zur Deckung unmittelbarer Compliance-Lücken beschafften. Der akute Arbeitskräftemangel veranlasst Vorstände jedoch dazu, die kontinuierliche Überwachung an externe Spezialisten zu übergeben, was dazu führt, dass das Dienstleistungssegment bis 2031 mit einer CAGR von 11,32 % expandiert, dem schnellsten Tempo innerhalb des japanischen Cybersicherheitsmarkts. Verwaltete Sicherheitsbetriebszentren, professionelle Beratung und Verträge für die Reaktion auf Vorfälle werden daher zu Standardposten, insbesondere für regionale Kreditgeber und Betreiber intelligenter Fabriken, denen zertifiziertes Personal fehlt. Anbieter ersetzen unbefristete Lizenzen durch Abonnementpakete, die eine 24/7-Überwachung einschließen, und nutzen Automatisierung, um die Arbeitsbelastung der Analysten zu reduzieren. Diese Verlagerung hält die Plattformtreue hoch, denn sobald Telemetriedaten aus Netzwerk, Endpunkt und Cloud in die Konsole eines Anbieters fließen, steigen die Wechselkosten.

Die Nachfrage innerhalb des Lösungsbereichs entwickelt sich dennoch weiter. Identitäts- und Zugriffsmanagement sowie Cloud-native Kontrollen verdrängen veraltete Netzwerkappliances, da Zero-Trust-Regeln greifen. Dashboards für Governance, Risiko und Compliance verkaufen sich gut bei an der Tokioter Börse notierten Unternehmen, die Cyber-Vorfälle nun als wesentliche Ereignisse offenlegen. Anwendungs- und API-Sicherheit steigt ebenfalls stark an, da Entwickler Workloads containerisieren und Mikrodienste exponieren, was neue Angriffsvektoren schafft. Gleichzeitig gewinnen integrierte Risikoplattformen, die Compliance, Erkennung und Berichterstattung in einer einzigen Ansicht zusammenführen, an Boden und versprechen Vorständen einen prüfbaren Weg von Führungskennzahlen zu Sicherheitsbetriebszentrum-Playbooks. Der Wachstumsfahrplan des Ministeriums für Wirtschaft, Handel und Industrie wird die inländische Softwareproduktion weiter ankurbeln, aber angesichts der Zertifizierungsvorlaufzeiten werden Dienstleistungen das wachstumsstärkere Segment des japanischen Cybersicherheitsmarkts bleiben.

Nach Bereitstellungsmodus: Cloud-Dominanz spiegelt Hybrid-IT-Migration wider

Die Cloud hielt im Jahr 2025 einen Marktanteil von 54,86 % und war damit die größte Komponente des japanischen Cybersicherheitsmarkts. Mit einer prognostizierten CAGR von 11,56 % bis 2031 bauen Cloud-Kontrollen ihren Vorsprung aus, da die Akzeptanz von Software als Dienstleistung zunimmt. Die Regeln der Finanzdienstleistungsaufsichtsbehörde verpflichten Banken nun dazu, die Sicherheit von Anbietern zu prüfen und die Reaktionsbefugnis bei Vorfällen zu behalten – Bedingungen, die die Nachfrage in Richtung regional gehosteter Rechenzentren lenken. Souveräne Clouds, die von inländischen Systemintegratoren betrieben werden, sprechen Regierungsbehörden an, die sensible Telemetriedaten innerhalb der japanischen Jurisdiktion halten möchten. Gleichzeitig setzen Anbieter wie Palo Alto Networks Prisma Access Browser in Japan ein, um Anforderungen an niedrige Latenz und Datenspeicherort zu erfüllen.

On-Premise-Bereitstellungen bestehen in luftdicht abgeschlossenen Betriebstechnologie-Netzwerken fort, wo die Latenztoleranz gering und die Datensouveränität absolut ist. Akteure im Bereich kritischer Infrastrukturen kombinieren daher lokale Paketerfassung und industrielle Firewalls mit in der Cloud gehosteten Analyseknoten, was gemischte Architekturen ergibt, die den Produktionsverkehr isoliert halten und gleichzeitig von skalierbaren maschinellen Lernmaschinen profitieren. Im April 2025 veröffentlichte Fabriksicherheitsrichtlinien formalisieren diese Dualität und empfehlen eine Segmentierung, die speicherprogrammierbare Steuerungen in isolierten Netzwerken belässt, während Metadaten an Cloud-basierte Sicherheitsinformations- und Ereignisverwaltungssysteme übertragen werden. Souveräne XDR-Start-ups bieten einen mittleren Weg an und ermöglichen vollständig inländisches Hosting, das wirtschaftssicherheitsbewusste Akteure beruhigt, ohne Käufer elastischer Rechenkapazität zu berauben. Über den Prognosehorizont hinaus werden hybride Muster dominieren, aber jeder neue Software-als-Dienstleistung-Workload verlagert das Budget weiterhin in Richtung Cloud-basierter Sicherheit.

Nach Endnutzerbranche: IT und Telekommunikation steigen inmitten von 5G-Einführungen stark an

Banken, Finanzdienstleistungen und Versicherungen beherrschten im Jahr 2025 mit einem Marktanteil von 28,46 % den japanischen Cybersicherheitsmarkt, da Regulierungsbehörden ständig verfügbare Kontrollen und sofortige Meldung von Sicherheitsverletzungen fordern. Dennoch ist Informationstechnologie und Telekommunikation die am schnellsten wachsende Branche mit einem jährlichen Wachstum von 12,12 %, da Netzbetreiber 5G-Kernnetze, Edge-Computing-Knoten und Slicing-Orchestrierung absichern. Erfolgreiche 5G-Pilotprojekte in Chubu zeigten, dass deterministische Latenz und robuste Verschlüsselung koexistieren können, was Telekommunikationsunternehmen dazu ermutigt, private Netzwerkkonzepte für Automobilhersteller und Präzisionsmaschinenhersteller zu kommerzialisieren. Jedes private Netzwerkgeschäft zieht Identitäts-, Mikrosegmentierungs- und Echtzeit-Paketinspektionslösungen nach sich und füllt die Auftragsbücher der Anbieter.

Die Gesundheitsausgaben beschleunigen sich, da Krankenhäuser Akten digitalisieren und Telemedizin ausbauen, doch die Beschaffung bleibt über öffentliche und private Einrichtungen fragmentiert. Die industrielle Fertigung verstärkt Betriebstechnologie-Perimeter zur Unterstützung intelligenter Fabriken, angetrieben durch Leitlinien des Ministeriums für Wirtschaft, Handel und Industrie und OEM-Anforderungen für sicheres Lieferketten-Datensharing. Der Einzelhandelssektor, der durch Ransomware-Störungen im Jahr 2025 bei führenden E-Commerce-Portalen erschüttert wurde, ist damit beschäftigt, Zahlungsbetrugsanalysen in XDR-Pipelines zu integrieren. Energie und Versorgung, gesetzlich zur Einführung von Zero-Trust verpflichtet, budgetieren für Identitätsverifizierung und kontinuierliche Überwachung, die mit Supervisory-Control-and-Data-Acquisition-Geräten interoperieren kann. Verteidigungsunternehmen betrachten unterdessen quantensichere Kryptografie und Edge-KI als zukünftige Differenzierungsmerkmale, wie das Memorandum of Understanding zwischen Fujitsu und Lockheed Martin vom Februar 2026 zur gemeinsamen Entwicklung von Dual-Use-Technologie signalisiert.

Nach Unternehmensgröße der Endnutzer: Kleine und mittlere Unternehmen beschleunigen trotz Preishemmnissen

Großunternehmen entfielen im Jahr 2025 auf einen Marktanteil von 64,69 %, was mit ihren tieferen Taschen und strengeren regulatorischen Anforderungen übereinstimmt. Kleinere Unternehmen sind jedoch die am schnellsten wachsende Gruppe mit einer CAGR von 11,72 % bis 2031, da die Häufigkeit von Ransomware-Angriffen steigt und das Bewusstsein für Subventionen zunimmt. Da kleine und mittlere Unternehmen den in der herkömmlichen Distribution eingebauten Gesamtkostenaufschlag nicht tolerieren können, tendieren sie zu Software-als-Dienstleistung-Paketen mit transparenter Preisgestaltung und minimaler Konfiguration. Durch Startkapital finanzierte souveräne Plattformen versprechen Support in der Landessprache und einfaches Onboarding und adressieren Bedenken, dass ausländisches Telemetrie-Sharing mit wirtschaftlichen Sicherheitsregeln in Konflikt geraten könnte. Ransomware-Statistiken aus dem ersten Halbjahr 2025, die zeigten, dass kleine und mittlere Unternehmen einen erheblichen Anteil der 68 gemeldeten Vorfälle ausmachten, haben Vorstände weiter zum Handeln bewegt.

Großunternehmen rationalisieren weiterhin die Tool-Vielfalt und migrieren eigenständige Antivirenprogramme und Intrusion-Detection-System-Boxen auf einheitliche XDR-Konsolen, um die Alarmmüdigkeit zu reduzieren. Der Anstieg des wiederkehrenden Plattformumsatzes von Trend Micro um 58 % veranschaulicht dieses Konsolidierungsspiel, insbesondere bei Banken und Telekommunikationsunternehmen, die heterogene Betriebssysteme verwalten. NEC koppelt seine generative KI-Engine cotomi mit globalen Sicherheitsbetriebszentrum-Kapazitäten, um die Triage der ersten Ebene zu automatisieren und die mittlere Zeit bis zur Eindämmung zu verkürzen. Die Partnerschaft von NTT DATA mit Palo Alto Networks fügt KI-gestütztes verwaltetes XDR über Cloud und Edge hinzu und signalisiert, dass hyperscalefähige Transparenz nun zum Mindeststandard gehört. Für kleine und mittlere Unternehmen bleiben verwaltete Dienstleistungspakete, die Komplexität verbergen, die einzige nachhaltige Einstiegsmöglichkeit, doch Subventionserstattungszyklen und mehrstufige Aufschläge dämpfen weiterhin die Akzeptanzgeschwindigkeit.

Geografische Analyse

Japan bleibt ein Einzelländermarkt, aber Ausgabencluster spiegeln die industrielle Topografie des Landes wider. Tokio als finanzielles Zentrum konzentriert Ausgaben für Governance, Risiko und Compliance, da die Regeln der Tokioter Börse eine zeitnahe Offenlegung von Cyber-Risiken erfordern. Osaka und Nagoya verankern Fertigungs- und Logistikkorridore, in denen Pilotprojekte für intelligente Fabriken und Modernisierungsprojekte für Betriebstechnologie florieren. Die Gründung der Digitalagentur beschleunigte die nationale Finanzierung und leitete mehr als 3,8 Milliarden USD in Projekte des Jahres 2025 und reservierte ein zusätzliches Konjunkturprogramm von 21,3 Billionen JPY, das Cybersicherheit ausdrücklich als strategische Säule benennt. Die Verabschiedung des Gesetzes zur aktiven Cyber-Verteidigung stellte Japan auf eine Linie mit Verbündeten, die präventive Bedrohungsneutralisierung praktizieren, und steigerte die Nachfrage nach Geheimdienstfusionszentren und Täuschungsnetzwerken, die Angreifer vorgelagert identifizieren können.

Das Automobilcluster in Chubu veranschaulicht, wie Einführungen privater 5G-Netzwerke die regionalen Ausgaben beeinflussen. Machbarkeitsstudien in Aichi erzielten eine Validierungsrate von 96 % für Sicherheitskontrollen und versicherten Fabrikchefs, dass LTE-Ersatznetzwerke keine Sicherheits-speicherprogrammierbaren Steuerungen gefährden werden. Mit zunehmenden Bereitstellungen bringt jede neue Zelle inkrementelle Aufträge für Identitätsgateways und Mikrosegmentierungssoftware. Die Region Kansai erlebte einen ähnlichen Aufschwung im Vorfeld der Expo Osaka-Kansai, wo biometrische Ticketing- und Gesichtsauthentifizierungseinführungen die veraltete Betriebstechnologie zwangen, moderne Verschlüsselung und Analysen zu integrieren. Nachwirkungen nach der Expo treiben Kommunen dazu an, Sicherheitskonzepte für öffentliche Einrichtungen und U-Bahn-Systeme zu replizieren, was regionalen Systemintegratoren Rückenwind gibt.

Fachkräftemangel betrifft alle Präfekturen, ist aber in Tokio am ausgeprägtesten, wo Banken und Technologiegiganten um Reverse-Engineering-Experten mit Kenntnissen in japanischsprachiger Schadsoftware konkurrieren. Offshore-Personalbesetzung durch globale Systemintegratoren dämpft die Lohnsteigerung, doch die lokalisierte Interpretation von Bedrohungsinformationen bleibt eine knappe Fähigkeit, die Projektvorlaufzeiten verlängert. Im gesamten Archipel stehen kleine und mittlere Unternehmen in Sekundärstädten vor den steilsten Vertriebsaufschlägen, da mehrstufige Wiederverkäufer Kosten hinzufügen, wenn Lösungen sich von städtischen Zentren entfernen. Subventionen des Ministeriums für Wirtschaft, Handel und Industrie lindern Kapitalausgaben, aber Erstattungszyklen zwingen ländliche kleine und mittlere Unternehmen weiterhin zur Selbstfinanzierung, bevor sie Rückerstattungen erhalten, was die Durchdringung außerhalb von Megastädten verlangsamt. Folglich prägt die Geografie sowohl die Nachfrageintensität als auch die Reibung beim Markteintritt innerhalb des japanischen Cybersicherheitsmarkts.

Wettbewerbslandschaft

Der japanische Cybersicherheitsmarkt beherbergt ein mäßig fragmentiertes Feld, in dem inländische Systemintegratoren neben globalen Plattformanbietern koexistieren. Trend Micro führt die inländischen Anbieter an und meldete einen Rekordumsatz im Haushaltsjahr 2025 von 276 Milliarden JPY (1,84 Milliarden USD) sowie ein Wachstum des jährlich wiederkehrenden Plattformumsatzes von 58 %, da Unternehmen auf das XDR-Netzwerk des Unternehmens konsolidieren. NEC stärkte seine globale Reichweite durch den Erwerb des Cisco Gold Provider-Status und die Einführung eines Cyber-Intelligenz- und Betriebszentrums, das die generative KI cotomi einsetzt, um routinemäßige Sicherheitsbetriebszentrum-Triage zu automatisieren und die Analysten-Arbeitsbelastung zu reduzieren. NTT DATA, weltweit auf Platz zwei im Bereich verwalteter Sicherheit, vertiefte die Dienstleistungstiefe durch eine Cortex-gestützte verwaltete XDR-Partnerschaft mit Palo Alto Networks und bietet Kunden einheitliche Transparenz von der Cloud bis zum Edge.

Internationale Akteure stärken ihre lokale Präsenz, indem sie sich an Anforderungen an Datenspeicherort und Datensouveränität ausrichten. Palo Alto Networks erweiterte die japanische Cloud-Infrastruktur, um Prisma Access Browser zu hosten und sicherzustellen, dass Telemetriedaten innerhalb der inländischen Grenzen verbleiben. Fortinet und CrowdStrike fusionierten FortiGate-Firewalls mit Falcon Insight XDR, um Netzwerkverkehrsinspektion und KI-gestützte Endpunktanalysen zu kombinieren – ein Paket, das bei Architekten für hybrides Arbeiten Anklang findet, die eine Plattformrationalisierung anstreben. IBM, Cisco und Microsoft verkaufen weiterhin Konzepte zur Modernisierung von Sicherheitsinformations- und Ereignisverwaltungssystemen sowie Zero-Trust-Konzepte, aber Differenzierungsmerkmale konzentrieren sich zunehmend auf automatisierte Playbooks und souveräne Hosting-Nachweise.

Chancen in weißen Flecken gibt es reichlich bei betriebstechnologiespezifischer Bedrohungsanalyse, Maschinenidentitäts-Governance und KI-Agenten-Sicherheit. Die Seed-Finanzierungsrunde von Japan Cyber Defense in Höhe von 6,7 Millionen USD unterstreicht das Investoreninteresse an inländischem XDR, das von Anfang an lokale Sprache und regulatorische Anpassung einbettet. Start-ups zielen auch auf Ineffizienzen in der mehrstufigen Distribution ab, indem sie direkte Software-als-Dienstleistung-Beschaffung anbieten – ein Schachzug, der Kanalaufschläge komprimieren könnte, wenn Käufer die Trägheit gegenüber etablierten Marken überwinden. Das Rennen um die Synthese von Sicherheitsbetriebszentrum-Telemetrie mit großen Sprachmodellen reift schnell, was darauf hindeutet, dass das nächste Wettbewerbsschlachtfeld darin bestehen wird, wer KI operationalisieren kann, ohne Kundendaten an Offshore-Inferenz-Engines preiszugeben.

Marktführer der Japan-Cybersicherheitsbranche

IBM Corporation

Cisco Systems Inc

Fortinet Inc.

F5, Inc.

Dell Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Lockheed Martin und Fujitsu unterzeichneten ein Memorandum of Understanding zur gemeinsamen Entwicklung von Dual-Use-Technologien in den Bereichen Quantencomputing, Edge-Sensing und Multi-Domain-Netzwerklösungen.

- Februar 2026: Trend Micro veröffentlichte die Ergebnisse des Haushaltsjahres 2025 und meldete einen Rekordumsatz von 276,0 Milliarden JPY (1,84 Milliarden USD) sowie ein Wachstum des jährlich wiederkehrenden Plattformumsatzes von 58 %.

- November 2025: Japan Cyber Defense sicherte sich eine Seed-Finanzierung von 1 Milliarde JPY (6,7 Millionen USD) zum Aufbau einer souveränen, inländisch gehosteten XDR-Plattform.

- Oktober 2025: NEC erlangte den Cisco Gold Provider-Status und bestätigte damit seine Kapazität zur weltweiten Bereitstellung von Cisco-Lösungen.

Berichtsumfang des Japan-Cybersicherheitsmarkts

Cybersicherheitslösungen helfen Organisationen dabei, Cyber-Bedrohungen zu erkennen, zu überwachen, zu melden und zu bekämpfen, um die Vertraulichkeit von Daten zu wahren. Die Akzeptanz von Cybersicherheitslösungen wird voraussichtlich im Einklang mit der zunehmenden Internetdurchdringung in Entwicklungs- und Industrieländern wachsen. Der Bedarf an Cybersicherheit hat zugenommen, da jedes System in der heutigen Welt mit dem Internet verbunden ist, was Daten für Cyberkriminelle zugänglicher macht.

Der Japan-Cybersicherheitsmarktbericht ist segmentiert nach Angebot (Lösungen und Dienstleistungen), Bereitstellungsmodus (On-Premise und Cloud), Endnutzerbranche (IT und Telekommunikation, Banken/Finanzdienstleistungen/Versicherungen, Gesundheitswesen, Industrielle Fertigung, Einzelhandel und E-Commerce, Energie und Versorgung, Luft- und Raumfahrt, Militär und Verteidigung sowie weitere Endnutzerbranchen) und Unternehmensgröße der Endnutzer (Großunternehmen sowie kleine und mittlere Unternehmen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| On-Premise |

| Cloud |

| IT und Telekommunikation |

| Banken, Finanzdienstleistungen und Versicherungen |

| Gesundheitswesen |

| Industrielle Fertigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgung |

| Luft- und Raumfahrt, Militär und Verteidigung |

| Weitere Endnutzerbranchen |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienstleistungen | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Nach Endnutzerbranche | IT und Telekommunikation | |

| Banken, Finanzdienstleistungen und Versicherungen | ||

| Gesundheitswesen | ||

| Industrielle Fertigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgung | ||

| Luft- und Raumfahrt, Militär und Verteidigung | ||

| Weitere Endnutzerbranchen | ||

| Nach Unternehmensgröße der Endnutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der japanische Cybersicherheitsmarkt derzeit und wie wird er sich entwickeln?

Der Markt wird im Jahr 2026 auf 11,36 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 10,57 % einen Wert von 18,76 Milliarden USD erreichen.

Welcher Bereitstellungsmodus wächst in Japan am schnellsten?

Cloud-basierte Kontrollen expandieren mit einer CAGR von 11,56 %, da Unternehmen Workloads in hybride und Multi-Cloud-Umgebungen verlagern.

Warum beschleunigen japanische kleine und mittlere Unternehmen ihre Cybersicherheitsausgaben?

Zunehmende Ransomware-Vorfälle und Subventionen des Ministeriums für Wirtschaft, Handel und Industrie, die bis zu 75 % der förderfähigen Kosten erstatten, treiben kleine und mittlere Unternehmen dazu an, verwaltete Sicherheitsdienste und Software-als-Dienstleistung-Plattformen einzuführen.

Wie beeinflusst der Fachkräftemangel die Strategien der Anbieter?

Ein Defizit von rund 110.000 Fachkräften treibt Automatisierung und Auslagerung an verwaltete Dienstleister voran, wobei Plattformanbieter KI einbetten, um die Arbeitsbelastung der Analysten zu reduzieren.

Welche Endnutzerbranche wird bis 2031 das höchste Wachstum verzeichnen?

Der Sektor Informationstechnologie und Telekommunikation wird voraussichtlich mit einer CAGR von 12,12 % wachsen, da Netzbetreiber private 5G-Netzwerke und Edge-Knoten absichern.

Welche Rolle spielen Zero-Trust-Mandate bei der Marktnachfrage?

Verbindliche Zero-Trust-Richtlinien für 14 Sektoren kritischer Infrastrukturen bis 2026 beschleunigen die Beschaffung von Identitäts-, Mikrosegmentierungs- und kontinuierlichen Verifizierungstechnologien.

Seite zuletzt aktualisiert am: