Marktgröße und Marktanteil der Verteidigungscybersicherheit

Marktübersicht

| Studienzeitraum | 2024 - 2031 |

|---|---|

| Marktgröße (2026) | 36.02 Milliarden US-Dollar |

| Marktgröße (2031) | 62.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.65% CAGR |

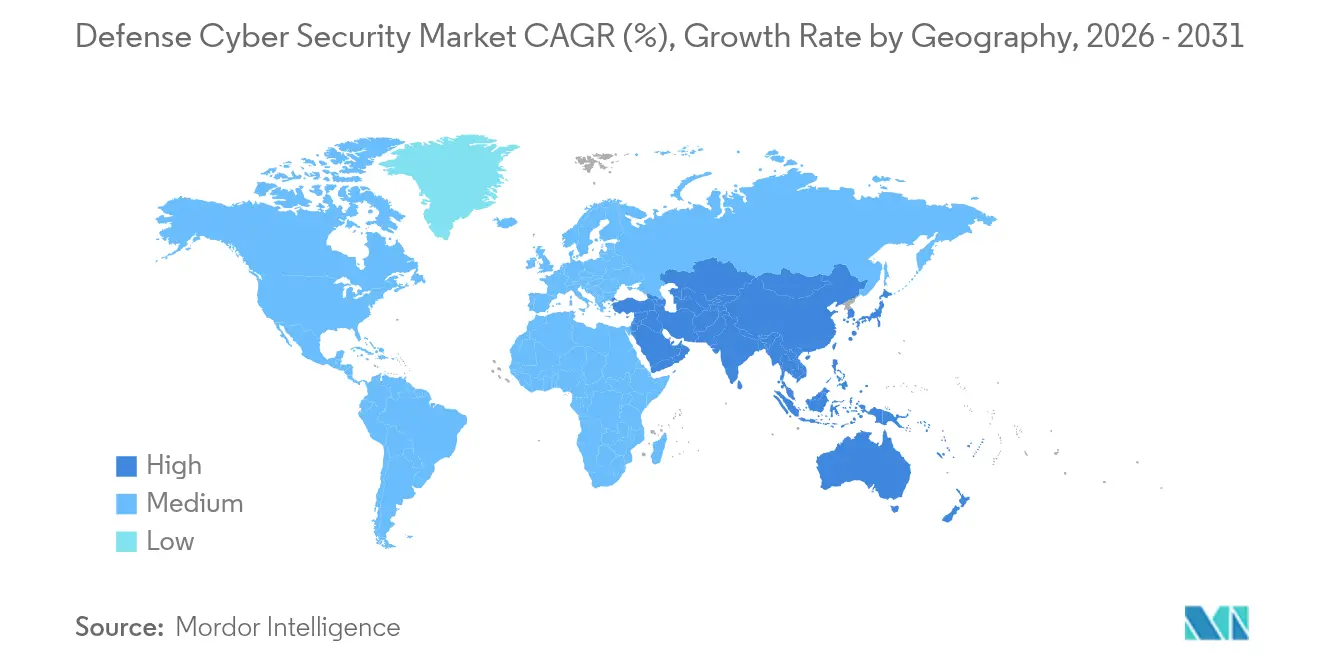

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

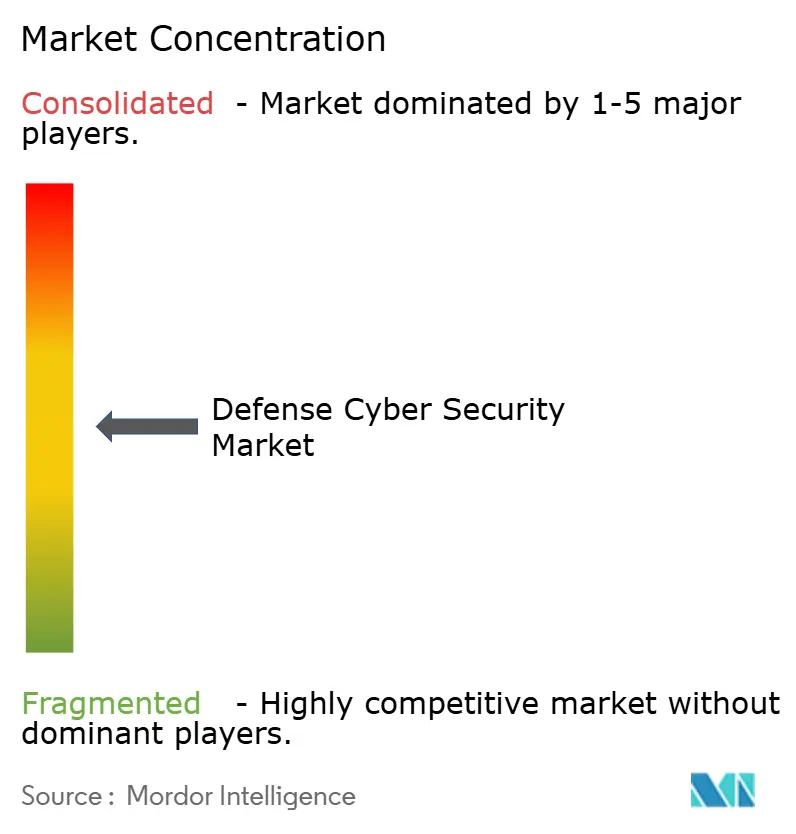

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse zur Verteidigungscybersicherheit von Mordor Intelligence

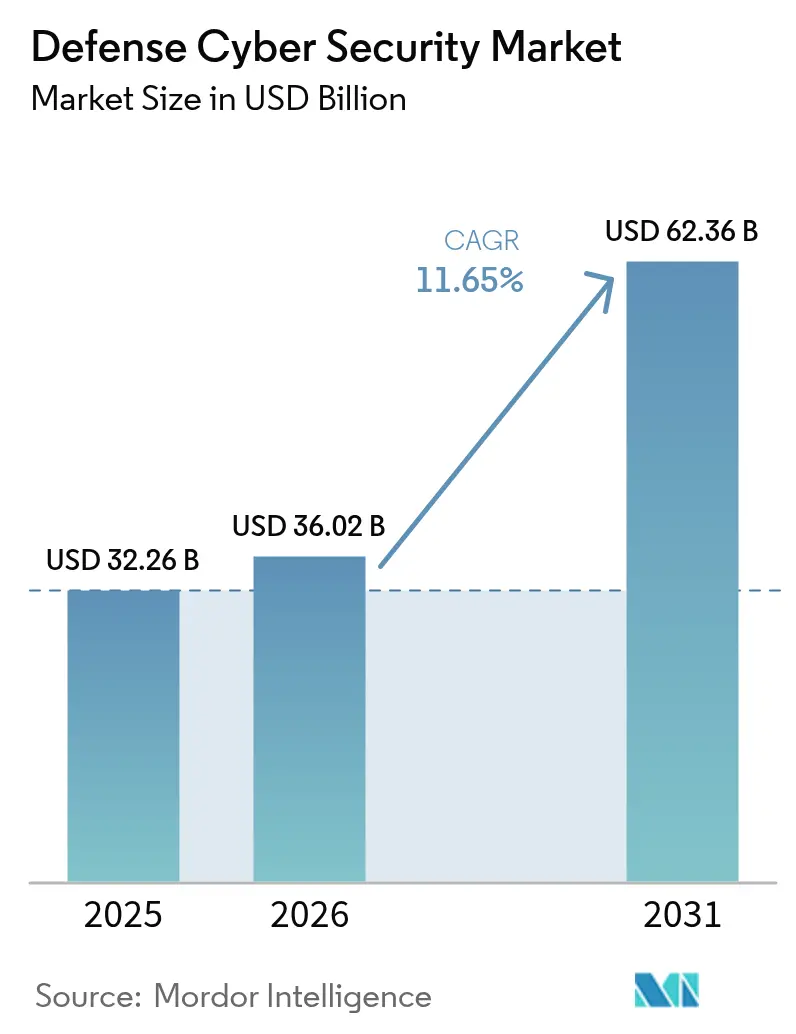

Die Marktgröße für Verteidigungscybersicherheit wurde im Jahr 2025 auf 32,26 Milliarden USD geschätzt und soll von 36,02 Milliarden USD im Jahr 2026 auf 62,36 Milliarden USD bis 2031 wachsen, bei einer CAGR von 11,65 % während des Prognosezeitraums (2026–2031). Die rasche Institutionalisierung von Zero-Trust-Richtlinien, die Militarisierung von Betriebstechnologie und der wachsende Druck zur Verteidigung von Satelliten- und softwaredefinierter Netzwerke erheben Cyberoperationen zu einer vollwertigen Kriegsführungsdomäne, die Land, See, Luft und Weltraum gleichgestellt ist. Die vom Verteidigungsministerium der Vereinigten Staaten (DoD) erlassenen Mandate zur Einbettung von Zero Trust in jede Waffenplattform bis 2035 verstärken die Nachfrage nach Sicherheitslösungen, die sowohl auf Unternehmens- als auch auf taktischer Ebene operieren.[1]Jared Serbu, „DoD Aims to Automate Zero Trust Assessments”, federalnewsnetwork.com Gleichzeitig treibt der Übergang zu gemeinsamen, domänenübergreifenden Operationen im Rahmen von Programmen wie JADC2 und GCIA Investitionen in sichere Cloud-Edge-Strukturen voran, die einen Datenaustausch in Echtzeit in umkämpften Einsatzgebieten ermöglichen.

Wichtigste Erkenntnisse des Berichts

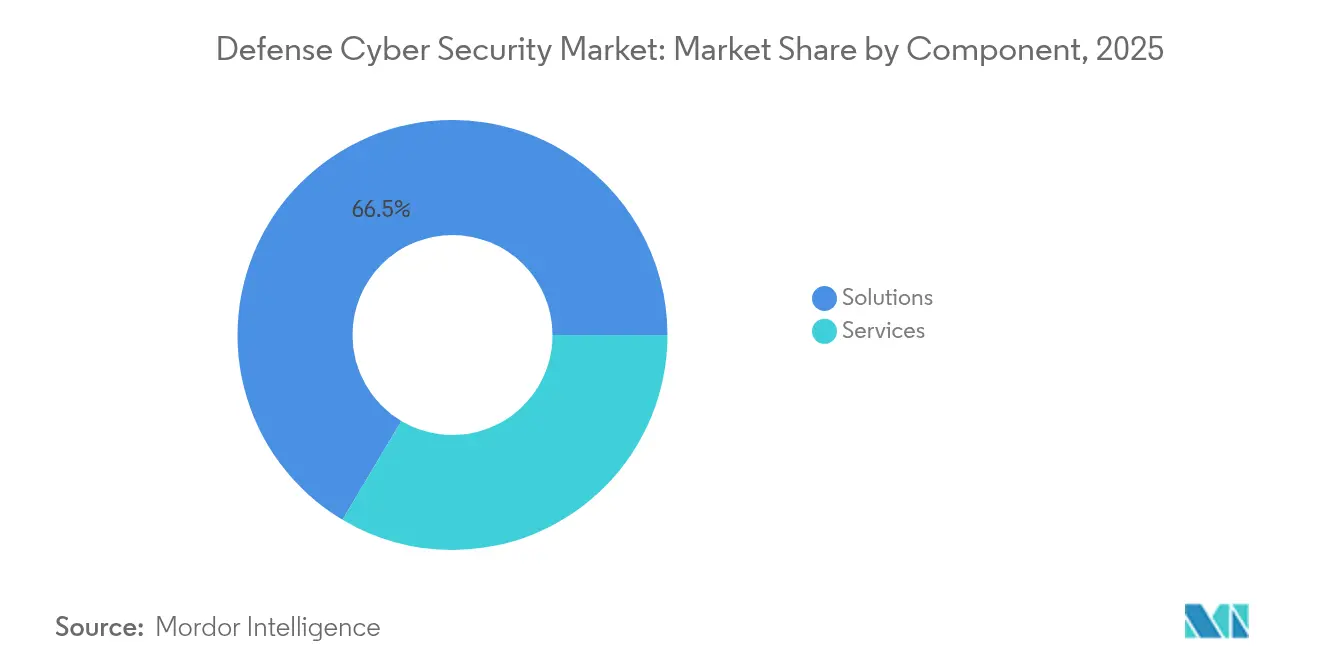

- Nach Komponente dominierten Lösungen weiterhin mit einem Umsatzanteil von 66,45 % im Jahr 2025, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 11,72 % wachsen werden.

- Nach Sicherheitstyp führte Netzwerksicherheit mit einem Anteil von 41,55 % an der Marktgröße für Verteidigungscybersicherheit im Jahr 2025, während Cloud-Sicherheit bis 2031 voraussichtlich mit einer CAGR von 15,43 % wachsen wird.

- Nach Bereitstellungsmodus entfielen 71,20 % des Umsatzes im Jahr 2025 auf Vor-Ort-Modelle, während die Cloud-Bereitstellung voraussichtlich mit einer CAGR von 14,42 % wachsen wird.

- Nach Endnutzer hielten Landstreitkräfte im Jahr 2025 einen Anteil von 36,65 % am Marktanteil für Verteidigungscybersicherheit; Seestreitkräfte verzeichnen mit einer CAGR von 12,24 % das schnellste Wachstum.

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 mit 37,55 % die Umsatzführerschaft, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 11,12 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Verteidigungscybersicherheit

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schneller Einsatz softwaredefinierter und satellitengestützter Gefechtsfeldnetzwerke in Asien | +2.1% | Asien-Pazifik, mit Ausstrahlungseffekten auf indopazifische Verbündete | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene Zero-Trust-Architekturen in der US-amerikanischen und Fünf-Augen- Verteidigungsbeschaffung | +2.8% | Nordamerika, Australien, Vereinigtes Königreich, mit NATO-Übernahme | Langfristig (≥ 4 Jahre) |

| Beschleunigte Einführung digitaler Zwillinge und autonomer Plattformen mit Anforderungen an Echtzeit-OT-IT-Sicherheit | +1.9% | Global, mit früher Einführung in den USA und Europa | Mittelfristig (2–4 Jahre) |

| Verteidigungscloud-Edge-Migrationsprogramme (JADC2, GCIA) treiben Ausgaben für sichere Datenfabrik an | +2.3% | Nordamerika, mit Anforderungen an die Interoperabilität mit Verbündeten | Langfristig (≥ 4 Jahre) |

| NATO DIANA und EU EDF-Finanzierung katalysiert grenzüberschreitende Investitionen in Cyber-Übungsplätze | +1.4% | Europa, mit transatlantischer Zusammenarbeit | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schneller Einsatz softwaredefinierter und satellitengestützter Gefechtsfeldnetzwerke in Asien

Militärs im asiatisch-pazifischen Raum erproben softwaredefinierte Netzwerke, die es Kommandeuren ermöglichen, Kommunikationstopologien in Sekunden neu zu konfigurieren, wodurch potenzielle Angriffsvektoren vervielfacht werden, die Gegner vom Weltraum bis zur Küste ausnutzen können. Die südkoreanische Doktrin von 2024 integriert nun offensive Cyberoptionen neben Zero-Trust-Sicherheitsenklaven und signalisiert einen regionalen Übergang von rein defensiven Haltungen. Japans Gesetz zur aktiven Cyberverteidigung tritt bis 2027 in Kraft und erlaubt der Regierung die Überwachung des Datenverkehrs kritischer Infrastrukturen zur Erkennung von Anomalien – eine deutliche Ausweitung der staatlichen Aufsicht. Die Kopplung von Satellitenverbindungen mit terrestrischen 5G-Knoten verbessert die Resilienz, setzt jedoch die Telemetrie von Raumfahrzeugen Täuschungs- und Verweigerungstaktiken aus. Übungen wie Talisman Sabre verweben zunehmend Cyberziele in kinetische Kriegsspiele und unterstreichen, wie der Markt für Verteidigungscybersicherheit mit umfassenderen Entscheidungen zur Streitkräftestruktur verflochten ist.[2]Internationales Institut für Strategische Studien, „Asia-Pacific Military Exercises Data-Set”, iiss.org

Vorgeschriebene Zero-Trust-Architekturen in der US-amerikanischen und Fünf-Augen-Verteidigungsbeschaffung

Executive Order 14028 und National Security Memorandum 8 verpflichten jedes US-amerikanische nationale Sicherheitssystem zur Einführung von Zero Trust und fördern eine compliance-getriebene Beschaffung, die von der Unternehmens-IT bis hin zu taktischen Waffensteuerungen reicht. Die Automatisierung von Bewertungsabläufen durch das Pentagon beschleunigt die Akkreditierung, ohne die Strenge zu verringern – eine Voraussetzung für die Skalierung auf Millionen von Endpunkten. Interoperabilitätsklauseln der Fünf Augen erscheinen nun in der Sprache von Ausschreibungen und belohnen Anbieter, die multinationale Sicherheitsfreigabeschwellen erfüllen können. Bis 2035 muss Zero Trust in Startsystemen, Avionik und Feuerleitsystemen verankert sein, was kryptografische Agilität und kontinuierliche Identitätsverifizierung selbst in kommunikationsgesperrten Umgebungen erfordert.

Beschleunigte Einführung digitaler Zwillinge und autonomer Plattformen mit Anforderungen an Echtzeit-OT-IT-Sicherheit

Die Entwicklung digitaler Zwillinge verkürzt Entwicklungszyklen, setzt Simulationsumgebungen jedoch gleichzeitig der Spionage aus. Die Entscheidung der US-Armee vom Mai 2024, das Infanteriefahrzeug XM30 vollständig in einem virtuellen Ökosystem zu entwickeln, veranschaulicht, wie Konstruktionsdaten zu einem hochwertigen Cyberziel werden können. Intelligente handelnde digitale Zwillinge erteilen bereits Steuerbefehle an physische Drohnen und beseitigen damit die frühere OT-IT-Luftlücke. Der Schutz kontrollierter nicht klassifizierter Informationen in diesen gespiegelten Systemen erfordert Verschlüsselung im Ruhezustand und während der Übertragung sowie KI-basierte Anomalieerkennung, die auf den Echtzeit-Sensordatenverkehr zugeschnitten ist. Da die Autonomie von Aufklärungsdrohnen auf tödliche Systeme ausgeweitet wird, findet der Markt für Verteidigungscybersicherheit neue Nachfrage nach deterministischen Reaktionsmaschinen, die nicht gestört oder getäuscht werden können.

Verteidigungscloud-Edge-Migrationsprogramme (JADC2, GCIA) treiben Ausgaben für sichere Datenfabrik an

JADC2 und GCIA gestalten Informationsflüsse neu, sodass taktische Ebenen Daten nahtlos mit strategischen Kommandos teilen. Die Verteidigungsinformationssystembehörde hat im Geschäftsjahr 2025 504,9 Millionen USD für Zero Trust und fortgeschrittenes Cyber-Lagebewusstsein bereitgestellt, was eine solide Haushaltsunterstützung signalisiert. Edge-Knoten in verweigerten oder degradierten Umgebungen müssen autonome Risikoentscheidungen treffen, was Investitionen in leichtgewichtige Sicherheitsstapel fördert, die ohne Rückverbindung betrieben werden können. Domänenübergreifende Lösungen, die Informationen zwischen Klassifizierungsebenen verschieben, betten nun automatische Bereinigung ein, um die Geheimhaltung zu wahren und gleichzeitig Koalitionsoperationen zu ermöglichen. Folglich neigt sich der Markt für Verteidigungscybersicherheit hin zu adaptiven Zugriffskontrollen und hochsicheren Prüffunktionen, die auch dann bestehen bleiben, wenn Gegner Backbone-Verbindungen stören.[3]TechUK, „Cross-Domain Solutions for Coalition Operations”, techuk.org

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Legacy-Plattformen behindern die Einführung von Ende-zu-Ende-Verschlüsselung | -1.8% | Global, mit akuten Auswirkungen auf etablierte Verteidigungssysteme | Langfristig (≥ 4 Jahre) |

| Anhaltender Mangel an sicherheitsüberprüftem Fachpersonal in klassifizierten Projekten | -2.1% | Nordamerika und Europa, mit Ausstrahlungseffekten auf Verbündete | Mittelfristig (2–4 Jahre) |

| Kostenintensive Betriebsgenehmigungsverfahren und Zertifizierungszyklen für domänenübergreifende Lösungen | -1.3% | Nordamerika, mit regulatorischem Einfluss auf die Beschaffung der Verbündeten | Mittelfristig (2–4 Jahre) |

| Niedrige Finanzierungspriorität und fehlende effektive Renditekennzahlen | -0.9% | Global, mit unterschiedlichen Auswirkungen je nach Verteidigungshaushaltszuweisung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Legacy-Plattformen behindern die Einführung von Ende-zu-Ende-Verschlüsselung

In den 1990er Jahren entwickelte Waffensysteme sind noch immer im Einsatz, doch ihre Prozessoren und Busse können moderne Kryptografie nicht ohne Leistungseinbußen verarbeiten. Jede Teilstreitkraft unterhält weiterhin plattformspezifische Protokolle, was jeden Vorstoß für ein einheitliches Schlüsselmanagement erschwert. Kommandeure bevorzugen manchmal die Betriebsverfügbarkeit gegenüber einer umfassenden Verschlüsselung, was kulturellen Widerstand erzeugt, der dem technischen Stillstand entspricht. Da Ersatzzyklen Jahrzehnte umfassen, müssen Hauptauftragnehmer Wrapper-Lösungen entwickeln, die Zero-Trust-Prinzipien nachrüsten, ohne den Quellcode neu zu schreiben – ein Nischen-, aber wachsendes Segment des Marktes für Verteidigungscybersicherheit.

Anhaltender Mangel an sicherheitsüberprüftem Fachpersonal in klassifizierten Projekten

Die Cyber-Personalinitiative des DoD hat kritische Stellen nicht besetzt; Rückstände bei der Sicherheitsüberprüfung von 12–18 Monaten schrecken Fachleute in der Mitte ihrer Karriere ab. Kommerzielle Unternehmen locken dieselben Kandidaten mit Vergütungspaketen, die GS-Äquivalente bei weitem übersteigen, und vergrößern so die Bindungslücken. Die gegenseitige Überprüfung unter Verbündeten ist uneinheitlich, was die multinationale Besetzung gemeinsamer Programme einschränkt. Regionale Ungleichgewichte entstehen, wobei der US-amerikanische Süden und der Mountain West schärfere Engpässe aufweisen, da sich sicherheitsüberprüfte Fachleute in der Nähe von Washington, D.C., Huntsville und San Antonio konzentrieren. Der Fachkräftemangel treibt daher eine anhaltende Nachfrage nach verwalteten Diensten im Markt für Verteidigungscybersicherheit an.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Wachstum der Dienstleistungen übertrifft die Dominanz der Lösungen

Lösungen erzielten im Jahr 2025 einen Umsatzanteil von 66,45 %, was auf stetige Erneuerungsverträge für Firewalls, sichere Gateway-Appliances und Bedrohungsintelligenzplattformen zurückzuführen ist, die Unternehmensnetzwerke verankern. Diese Dominanz entsprach 21,44 Milliarden USD der Marktgröße für Verteidigungscybersicherheit im Basisjahr. Dennoch skalieren Dienstleistungen schneller und wachsen mit einer CAGR von 11,72 %, da Militärs Sicherheit zunehmend als kontinuierliche Praxis und nicht als einmalige Installation betrachten.

Beratungsteams betten nun DevSecOps-Experten in agile Softwarefabriken ein, um sicherzustellen, dass Code-Pipelines von Anfang an die Standards für die Betriebsgenehmigung erfüllen. Anbieter von verwalteter Erkennung und Reaktion triagieren täglich Millionen von Warnmeldungen in der globalen Infrastruktur der Luftwaffe und setzen KI ein, um Rauschen zu unterdrücken und umsetzbare Bedrohungen hervorzuheben. Schulungsprogramme zu Zero-Trust-Konzepten, quantensicherer Verschlüsselung und gegnerischer KI werden von privaten Akademien im Rahmen von unbefristeten Lieferverträgen angeboten. Diese Aktivitäten steigern wiederkehrende Einnahmen und verlagern die Ausgaben in Richtung Dienstleistungen – ein Muster, das den Marktanteil der Dienstleistungen im Markt für Verteidigungscybersicherheit bis 2031 voraussichtlich auf ein Drittel anheben wird.

Nach Sicherheitstyp: Cloud-Sicherheit stört netzwerkzentrierte Modelle

Netzwerksicherheit blieb im Jahr 2025 mit 41,55 % der Anker, was 13,4 Milliarden USD der Marktgröße für Verteidigungscybersicherheit entsprach. Firewalls, Intrusion-Prevention-Systeme und sichere Gateways schützen weiterhin Garnisonnetzwerke, aber Cloud-Sicherheit eilt mit einer CAGR von 15,43 % voraus. JADC2 schreibt mehrstufige Sicherheitsarchitekturen vor, die sich von klassifizierten bis hin zu Koalitions- und kommerziellen Clouds erstrecken, und erzwingt die Beschaffung von Identitäts-, Konfigurations- und Datenverlustpräventionskontrollen, die auf Infrastruktur als Code zugeschnitten sind.

Endpunkt- und Anwendungssicherheitssegmente gewinnen schrittweise an Bedeutung, da jede Drohne, jedes Radar und jedes Kampffahrzeug zu einem Knoten im Verteidigungsnetzwerk wird. Quantenzufallszahlengenerierung und KI-gestützte Bedrohungssuche sind aufkommende Teilsegmente, die Risikokapital und EDF-Zuschüsse anziehen. Anbieter, die in der Lage sind, traditionelle Perimeter-Abwehr und containerisierte Mikrodienste in Cloud-Umgebungen zu überbrücken, werden ihren Anteil im Markt für Verteidigungscybersicherheit konsolidieren.

Nach Bereitstellungsmodus: Cloud-Einführung beschleunigt sich trotz Dominanz der Vor-Ort-Lösungen

Vor-Ort-Installationen machten im Jahr 2025 71,20 % der Ausgaben aus, hauptsächlich weil klassifizierte Arbeitslasten ohne hochsichere Verschlüsselung keine öffentliche Infrastruktur durchqueren können. Diese Zahl entsprach 22,97 Milliarden USD der Marktgröße für Verteidigungscybersicherheit. Dennoch wird die Cloud-Bereitstellung bis 2031 voraussichtlich jährlich um 14,42 % wachsen, da Ministerien akkreditierte kommerzielle Cloud-Zonen wie AWS Secret und Azure Government nutzen. Hybride Muster überwiegen: Missionsplanungsanwendungen können vor Ort betrieben werden, während Analysen und Trainingssimulatoren in FedRAMP High-Clouds laufen, wo elastisches Computing günstiger und schneller skalierbar ist.

Edge-Knoten an Bord von Zerstörern, Flugzeugen und vorgeschobenen Operationsbasen sind nun in dieses hybride Netz eingebunden und stützen sich auf burstfähige Satellitenbandbreite. Das Ergebnis ist eine differenzierte Beschaffungsthese: Investitionen in die Härtung von Legacy-Rechenzentren heute, während gleichzeitig die Verlagerung zu Cloud-nativen Lösungen morgen vorbereitet wird – eine Dynamik, die das Wachstum in beiden Segmenten des Marktes für Verteidigungscybersicherheit aufrechterhält.

Nach Endnutzer: Seestreitkräfte führen das Wachstum durch Modernisierung der maritimen Domäne an

Landstreitkräfte generierten im Jahr 2025 36,65 % des Umsatzes, was 11,82 Milliarden USD entsprach, da gepanzerte Verbände und Signalbataillone gehärtete Netzwerke für umkämpfte Umgebungen benötigten. Seestreitkräfte verzeichnen jedoch mit einer CAGR von 12,24 % die steilste Wachstumskurve. Die Flottenmodernisierung umfasst die Ausstattung von Zerstörern mit Zero-Trust-Enklaven, die Aktualisierung von U-Boot-Kampfsystemen für cyberresistente Tarnoperationen und die Integration unbemannter Überwasserfahrzeuge, die Sensordaten über sichere Mesh-Verbindungen teilen.

Luft- und Weltraumstreitkräfte weisen weiterhin Budget für den Schutz von Satellitenkonstellationen und Flugzeugmissionssystemen zu, doch maritime Prioritäten rund um U-Boot-Abwehr und Engpassnavigation treiben spezifische Investitionen in kryptoagile Kommunikation und autonome Reaktion auf Vorfälle an. Das unterschiedliche Tempo bei den Endnutzern sorgt für eine ausgewogene Nachfrage und stellt sicher, dass keine einzelne Teilstreitkraft den Markt für Verteidigungscybersicherheit monopolisiert.

Geografische Analyse

Nordamerika behielt im Jahr 2025 mit einem Umsatzanteil von 37,55 % die Führungsposition, da Kongressmittel Cybersicherheitsposten in jedes größere Beschaffungsprogramm einbetteten. Compliance-Regelwerke wie CMMC 2.0 verpflichten die gesamte Verteidigungsindustriebasis – von Hauptauftragnehmern bis hin zu Unterlieferanten – zur Implementierung von Kontrollen vor der Angebotsabgabe, was die adressierbare Nachfrage über uniformierte Kunden hinaus ausweitet. Kanada folgt US-amerikanischen Rahmenwerken, um die Interoperabilität der Fünf Augen zu erhalten, während Mexikos Beschaffungsbeziehungen durch grenzüberschreitende Verteidigungstechnologietransfers an Dynamik gewinnen.

Der asiatisch-pazifische Raum expandiert bis 2031 mit einer CAGR von 11,12 %, gestützt auf die beschleunigte Cyberdoktrin in Japan und Südkorea, Indiens trilaterale Partnerschaften mit Australien und den Vereinigten Staaten sowie Flottenaufrüstungen in Südostasien, die auf die Überwachung umstrittener Wasserstraßen ausgelegt sind. Souveräne Cloud-Mandate in Verbindung mit Investitionen in Satellitennetzwerke machen die Region zum dynamischsten Schauplatz für Anbieter, die auf vorwärts stationierte, softwaredefinierte Fähigkeiten im Markt für Verteidigungscybersicherheit abzielen.

Europa profitiert von 8 Milliarden EUR (8,5 Milliarden USD) an EDF-Mitteln für 2021–2027 sowie vom DIANA-Beschleuniger, der NATO-Bedarfssignale mit Risikokapital verbindet. Die im Juni 2025 von der Europäischen Investitionsbank bereitgestellte Tranche von 8,9 Milliarden EUR (9,4 Milliarden USD) für Sicherheitstechnologien unterstreicht, wie öffentliche Finanzierungsinstrumente Kapital in souveräne Cyberresilienzprojekte lenken. Unterdessen verzeichnen der Nahe Osten und Afrika ein gesundes, aber geringeres Wachstum, da Budgets zunächst kinetische Systeme priorisieren; dennoch schafft die Übernahme NATO-konformer Standards eine latente Nachfrage, die globale Integratoren zu erschließen beabsichtigen.

Wettbewerbslandschaft

Der Markt für Verteidigungscybersicherheit weist eine moderate Konzentration auf. Traditionelle Hauptauftragnehmer – darunter Lockheed Martin, Raytheon, BAE Systems und Northrop Grumman – behalten ihre Incumbency-Position, da sie bereits klassifizierte Netzwerke verwalten und über vollspektrale Sicherheitsfreigaben verfügen. Sie integrieren sich vertikal, indem sie Nischen-Cybersicherheitsanbieter aufkaufen, um Zero-Trust- und KI-Angebote zu beschleunigen. Beispiele hierfür sind CACIs Übernahme von Applied Insight, die Cloud-Sicherheit und DevSecOps-Expertise für Nachrichtendienste vertieft, sowie KBRs Akquisition von LinQuest, die digitale Ingenieursfähigkeiten für Weltraum- und Raketenkommandos hinzufügt.

Spezialisierte Cyber-Anbieter wie Darktrace, CrowdStrike und BlackBerrys Cylance-Division dringen über autonome Reaktionsmaschinen und geräteeingebettete KI in den Markt ein, die laterale Bewegungen in Millisekunden erkennen. Diese Unternehmen kooperieren mit Hauptauftragnehmern bei der Verfolgung von Verträgen des Program Executive Office, die sicherheitsüberprüftes Personal und hochsichere Lieferketten vorschreiben. Unterdessen investieren Plattform-OEMs wie L3Harris jährlich 3 Milliarden USD in Forschung und Entwicklung, um gehärtete Kommunikation, Bedrohungsintelligenz und Zero-Trust-Gateways in Funkgeräte, Sensoren und taktische Netzwerke zu bündeln, wodurch die Grenze zwischen Cybersicherheit und Plattformelektronik verschwimmt.

Wettbewerbsvorteile hängen zunehmend von Zertifizierungen für den Umgang mit mehreren Klassifizierungsebenen, dem Besitz von Patenten in KI oder quantensicherer Kryptografie und der Fähigkeit ab, mehrjährige Betriebsgenehmigungspipelines zu navigieren. Anbieter, die Beherrschung von DevSecOps nachweisen und gleichzeitig akkreditierte Cyber-Übungsplätze für Schulungen anbieten, sind gut positioniert, um ihren Marktanteil in den nächsten fünf Jahren im Markt für Verteidigungscybersicherheit auszubauen.

Marktführer in der Verteidigungscybersicherheitsbranche

Raytheon Technologies Corporation

Lockheed Martin Corporation

CACI International Inc.

SAIC Inc.

General Dynamics Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Europäische Investitionsbank genehmigte 8,9 Milliarden EUR (9,4 Milliarden USD) zur Finanzierung von Sicherheits- und Verteidigungsprojekten und wies eine bedeutende Tranche für Verschlüsselungs-, Bedrohungsintelligenz- und Netzwerkschutzsysteme zu. Dieser Schritt signalisiert ein stärkeres EU-Interesse an strategischer Autonomie und bietet Anbietern kostengünstige Finanzierung zur Beschleunigung von Forschung und Entwicklung.

- Juni 2025: Microsoft stellte ein europäisches Sicherheitsprogramm vor, das Regierungen mit fortschrittlichen Bedrohungsintelligenz-Feeds und KI-gestützten Analysen versorgt, die Erkennung staatlich geförderter Gruppen verbessert und gleichzeitig die öffentlich-private Zusammenarbeit im Markt für Verteidigungscybersicherheit vertieft.

- Mai 2025: Das VTT Technische Forschungszentrum trat sechs EDF-Projekten im Wert von 218 Millionen EUR (231 Millionen USD) bei, die elektronische Kriegsführung und virtuelle Schlachtfelder abdecken, und positioniert Finnland als wichtigen Beitragenden zur gesamteuropäischen Cyberverteidigungsinnovation.

- März 2025: Das japanische Verteidigungsministerium, das Ministerium für Wirtschaft, Handel und Industrie und die Agentur zur Förderung der Informationstechnologie schlossen einen Kooperationspakt zur Cybersicherheit, um das nationale Lagebewusstsein zu stärken und Branchenhinweise zu rationalisieren, wodurch neue Compliance-Grundlagen für Lieferanten geschaffen wurden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Laut Mordor Intelligence umfasst der Markt für Cyber-Sicherheit im Verteidigungsbereich alle Software-, Hardware- und Managed-Service-Verträge, die Militär- und verbündete Verteidigungsbehörden in die Lage versetzen, böswillige Cyber-Aktivitäten in IT-Netzwerken, Betriebstechnologie, Waffenplattformen und klassifizierten Cloud-Workloads zu überwachen, zu erkennen, zu verhindern und darauf zu reagieren. Der Wert wird zum Zeitpunkt der Vertragsvergabe oder -verlängerung erfasst, wenn der Umfang wesentlich erweitert wird.

Ausschluss aus dem Geltungsbereich: Endpoint-Tools für zivile Behörden und allgemeine Unternehmenslizenzen sind nicht enthalten.

Segmentierungsübersicht

- Nach Komponente

- Lösungen

- Dienstleistungen

- Nach Sicherheitstyp

- Netzwerksicherheit

- Endpunktsicherheit

- Anwendungssicherheit

- Cloud-Sicherheit

- Sonstige Sicherheitstypen

- Nach Bereitstellungsmodus

- Vor Ort

- Cloud und Hybrid

- Nach Endnutzer

- Landstreitkräfte

- Seestreitkräfte

- Luftstreitkräfte

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Rest von Asien-Pazifik

- Südamerika

- Brasilien

- Chile

- Kolumbien

- Rest von Südamerika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Israel

- Katar

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest von Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Cyber-Command-Offizieren, Systemintegratoren, die DevSecOps-Pipelines betreiben, und regionalen Beschaffungsberatern in Nordamerika, Europa, Asien-Pazifik und dem Nahen Osten klärten durchschnittliche Vertragswerte für Zero-Trust-Frameworks, Upgrade-Zyklen für taktische Netzwerke und regionale Cloud-Edge-Adoptionsraten und ermöglichten es uns, jede aus der Schreibtischarbeit abgeleitete Annahme zu präzisieren.

Desk Research

Unsere Analysten kartierten zunächst das Ausgabenuniversum anhand offener Quellen wie U.S. DoD-Budgetbücher, NATO CCDCOE-Bedrohungsbriefings, SIPRI-Tabellen zu Militärausgaben, ENISA-Vorfallsberichte und ITU-Cyber-Bereitschaftsindizes. Lieferanteninformationen aus D&B Hoovers, Dow Jones Factiva, Verteidigungsbeschaffungsportalen und geprüften Einreichungen ergänzten die Granularität auf Vertragsebene, die Preisgestaltung und Bereitstellungszeitpläne verankerte. Die hier genannten Quellen sind illustrativ; zahlreiche weitere staatliche und akademische Referenzen leiteten Datenprüfungen und das kontextuelle Verständnis.

Marktgröße & Prognose

Ein Top-down-Pool wird aus Ausgaben für Verteidigungs-IKT und cyber-zweckgebundenen Budgetlinien aufgebaut und anschließend durch selektive Bottom-up-Anbieter-Zusammenfassungen und stichprobenartige ASP × Bereitstellungszahlen bestätigt. Zu den wichtigsten Variablen gehören Digitalisierungsquoten der Streitkräfte, Anzahl aktiver Kampfplattformen, Durchdringung klassifizierter Clouds, öffentlich bekannte Schwachstellen und inflationsbereinigte Verteidigungsausgabenpfade. Eine multivariate Regression auf diese Treiber prognostiziert die Nachfrage für 2025–2030, während eine Szenarioanalyse optimistische und zurückhaltende Ausgabenfälle einem Stresstest unterzieht. Lücken in den Bottom-up-Belegen werden durch kalibrierte Koeffizienten überbrückt, die aus Primärinterviews abgeleitet wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen automatisierte Varianzprüfungen, ein Peer-Review durch leitende Analysten sowie einen vierteljährlichen Auslöser, der das Modell erneut öffnet, wenn Nachtragshaushaltsmittel, wesentliche CVE-Spitzen oder Währungsschwankungen auftreten. Vollständige Berichte werden jährlich aktualisiert, und Kunden erhalten Zwischenbriefings, sobald wesentliche Ereignisse auftreten.

Warum unsere Baseline für Cyber-Sicherheit im Verteidigungsbereich Verlässlichkeit bietet

Veröffentlichte Schätzungen variieren, weil Unternehmen unterschiedliche Geltungsbereiche, Währungen und Aktualisierungszyklen wählen. Unterschiede ergeben sich auch daraus, ob die Absicherung von Satellitenleitungen berücksichtigt wird, wie Managed-Service-Verlängerungen behandelt werden und der Zeitpunkt der Devisenumrechnung. Mordors disziplinierte Bereichsauswahl, Variablenverfolgung und kontinuierliche Aktualisierung schaffen eine verlässliche Entscheidungsgrundlage.

Kurz gesagt liefert Mordor Intelligence durch die Kombination verifizierter Budgetdaten mit selektiven Anbieter-Querprüfungen und die vierteljährliche Überprüfung von Annahmen eine transparente, ausgewogene Marktübersicht, die Beschaffungsplaner mit Zuversicht replizieren können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Unterschiedstreiber |

|---|---|---|

| USD 32,26 Mrd. (2025) | Mordor Intelligence | - |

| USD 30,49 Mrd. (2024) | Regionale Unternehmensberatung A | Schließt Sovereign-Cloud-Absicherung aus und hält die Währung auf dem Stand von 2022 |

| USD 19,14 Mrd. (2024) | Globale Unternehmensberatung B | Berücksichtigt nur Software, lässt Managed Security Outsourcing außer Acht |

| USD 42,60 Mrd. (2025) | Branchenverband C | Rechnet Cyber-Ausgaben für Luft- und Raumfahrt-IT sowie zivile Raumfahrtprogramme in die Gesamtsumme ein |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Verteidigungscybersicherheit?

Die Marktgröße für Verteidigungscybersicherheit erreichte im Jahr 2026 36,02 Milliarden USD und soll bis 2031 auf 62,36 Milliarden USD anwachsen, mit einer CAGR von 11,65 %.

Welche Region wächst im Bereich Verteidigungscybersicherheit am schnellsten?

Der asiatisch-pazifische Raum expandiert mit einer CAGR von 11,12 %, da Japan, Südkorea und Indien ihre Cyberdoktrin ausbauen, in souveräne Clouds investieren und satellitengestützte Netzwerke integrieren.

Warum ist Zero Trust für Verteidigungsorganisationen entscheidend?

Exekutivmandate und Interoperabilitätsanforderungen der Fünf Augen zwingen Militärs dazu, Perimeter-Abwehr aufzugeben und sicherzustellen, dass jeder Nutzer und jedes Gerät kontinuierlich authentifiziert wird – selbst in Waffensystemen, die noch über 2035 hinaus im Dienst bleiben sollen.

Wie übertreffen Dienstleistungen den Produktabsatz?

Dienstleistungen wachsen mit einer CAGR von 11,72 %, da Zero-Trust-Einführungen, DevSecOps-Pipelines und verwaltete Erkennung und Reaktion spezialisierte, fortlaufende Expertise erfordern und keine einmaligen Hardware-Installationen.

Was sind die wichtigsten Hemmnisse, die den Markt zurückhalten?

Ein Mangel an sicherheitsüberprüften Cyber-Fachleuten, fragmentierte Legacy-Plattformen, die keine moderne Verschlüsselung unterstützen können, und langwierige Betriebsgenehmigungszyklen reduzieren die potenzielle Wachstumsrate kollektiv um mehr als drei Prozentpunkte.

Welches Segment weist nach Sicherheitstyp die höchste CAGR auf?

Cloud-Sicherheit, angetrieben durch JADC2 und Hybrid-Cloud-Mandate, verzeichnet eine CAGR von 15,43 % und übertrifft damit die Segmente Netzwerk-, Endpunkt- und Anwendungssicherheit im Markt für Verteidigungscybersicherheit.

Seite zuletzt aktualisiert am: