Russland-Cybersicherheitsmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

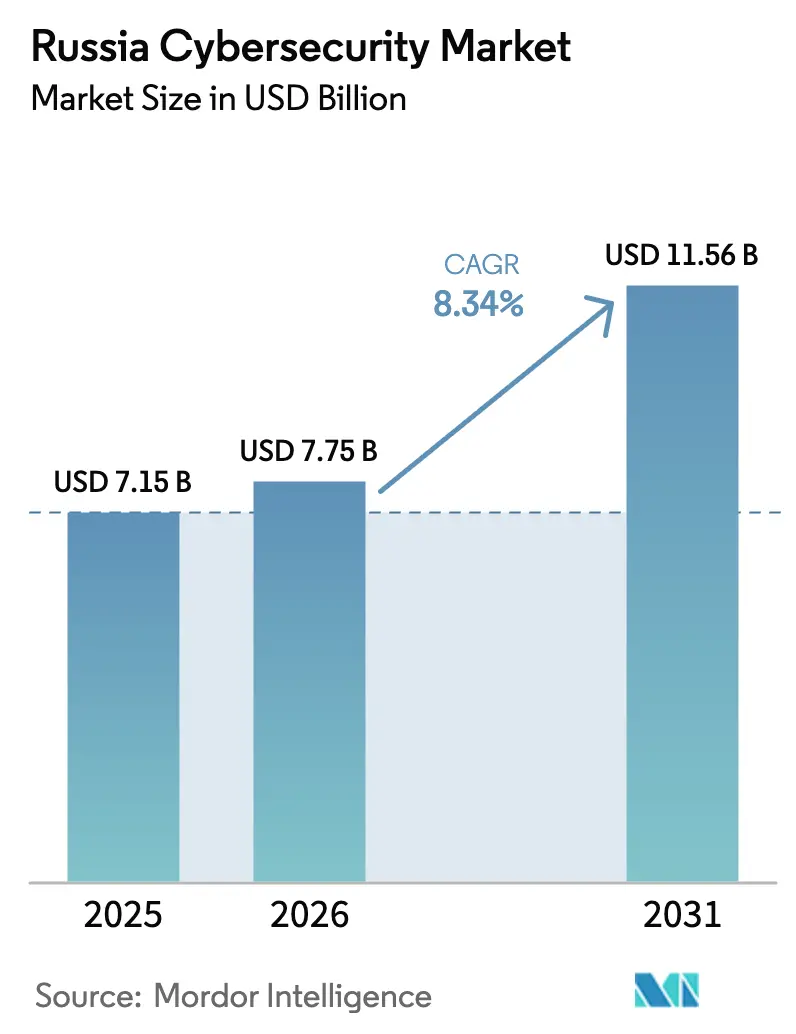

| Marktgröße im Basisjahr (2025) | 7.15 Milliarden US-Dollar |

| Marktgröße (2026) | 7.75 Milliarden US-Dollar |

| Marktgröße (2031) | 11.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.34% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Russland-Cybersicherheitsmarkt-Analyse von Mordor Intelligence

Die Größe des Russland-Cybersicherheitsmarktes wurde im Jahr 2025 auf 7,15 Milliarden USD geschätzt und wird voraussichtlich von 7,75 Milliarden USD im Jahr 2026 auf 11,56 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,34 % während des Prognosezeitraums (2026–2031). Die Marktexpansion wird durch die Agenda des Staates zur digitalen Souveränität vorangetrieben, die zertifizierte russische Lösungen für kritische Informationsinfrastrukturen vorschreibt und selbst in einem angespannten makroökonomischen Umfeld für stetige Haushaltszuweisungen sorgt. Steigende Ransomware-Verluste, strengere Datenlokalisierungsvorschriften und obligatorische jährliche Sicherheitsaudits veranlassen Unternehmen – insbesondere im Bankwesen, in der Energiewirtschaft und im Gesundheitswesen – dazu, Cyberausgaben gegenüber anderen IT-Ausgaben zu priorisieren. Inländische Cloud- und Rechenzentrumsausbauten durch Akteure wie Rostelecom schaffen neue Nachfrage nach Zero-Trust-Architekturen, während Importsubstitutionsrichtlinien die Umsatztransparenz für russische Anbieter erhöhen, die sanktionierte Hardware ersetzen können.

Wichtigste Erkenntnisse des Berichts

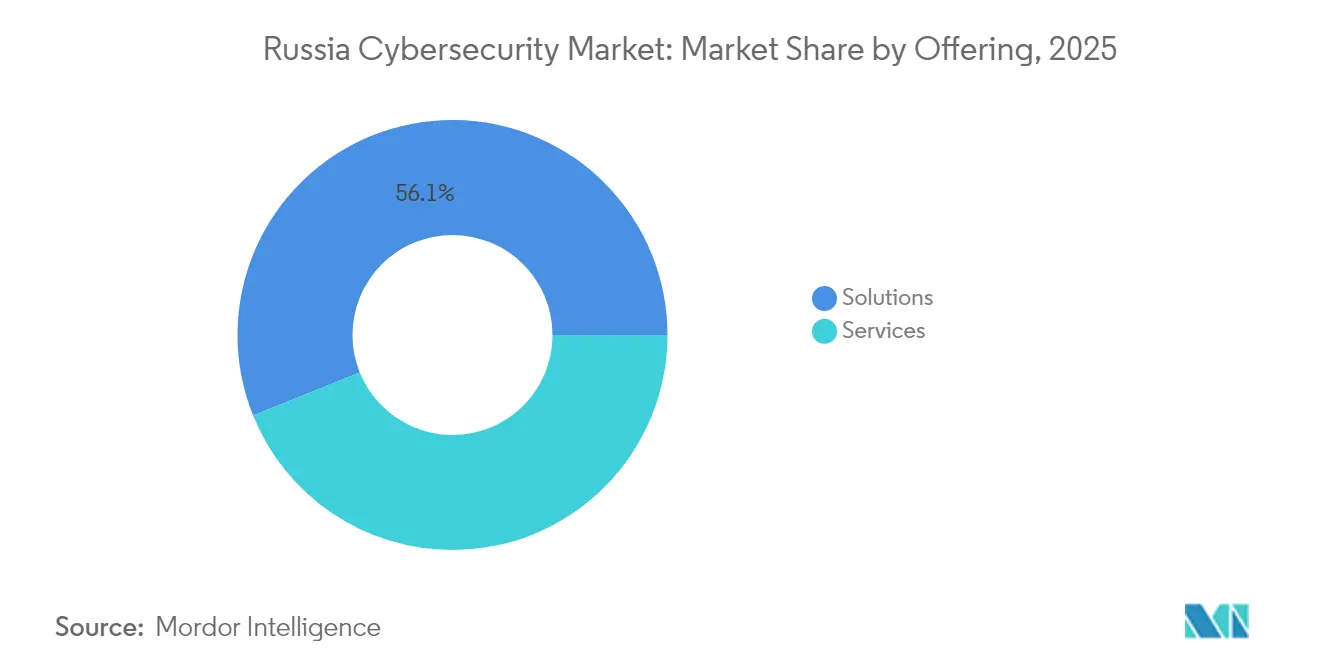

- Nach Angebot hielt der Lösungsbereich im Jahr 2025 einen Marktanteil von 56,10 % am Russland-Cybersicherheitsmarkt; Dienstleistungen verzeichnen mit 9,75 % die höchste CAGR für 2026–2031.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Umsatzanteil von 61,55 % auf die On-Premise-Bereitstellung am Russland-Cybersicherheitsmarkt, und die Cloud-Bereitstellung wird bis 2031 voraussichtlich mit einer CAGR von 11,25 % wachsen.

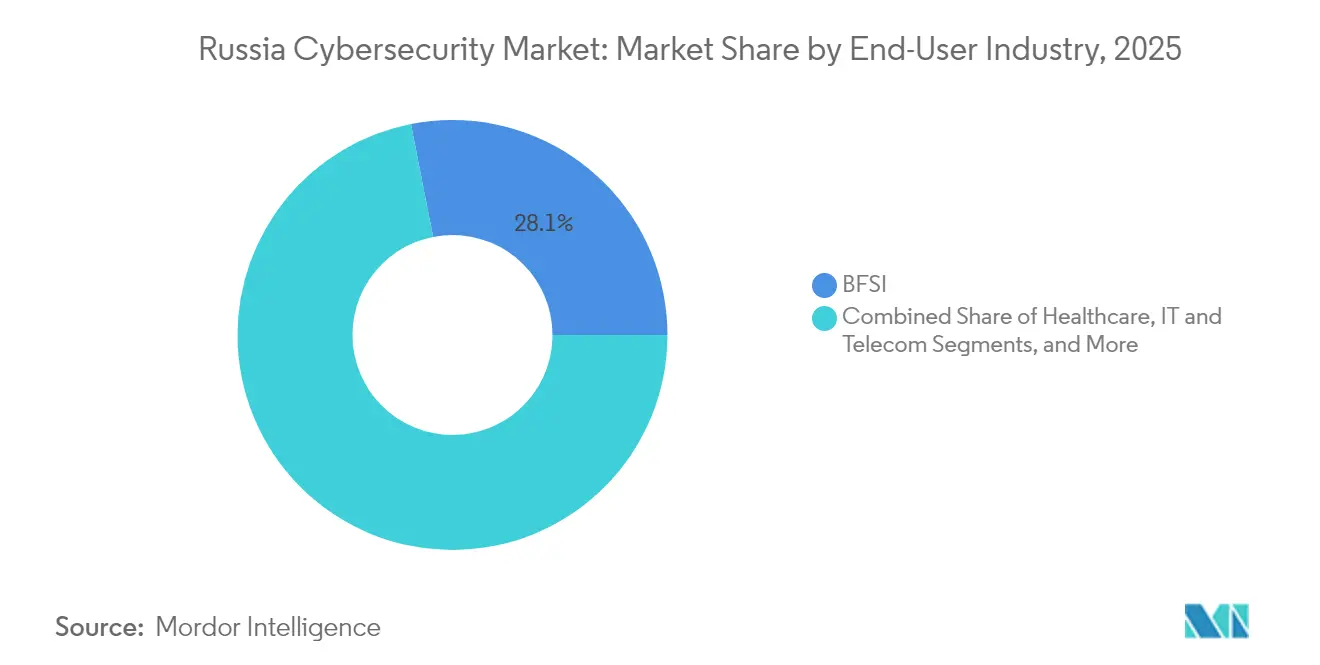

- Nach Endnutzerbranche führte BFSI im Jahr 2025 mit einem Anteil von 28,10 %, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 12,05 % expandieren wird.

- Nach Unternehmensgröße der Endnutzer kontrollierten Großunternehmen im Jahr 2025 66,60 % des Russland-Cybersicherheitsmarktes; KMU verzeichnen über 2026–2031 die höchste CAGR von 10,35 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Russland-Cybersicherheitsmarktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vorstoß zur digitalen Souveränität und Importsubstitutionsmandate im russischen IT-Sicherheitsökosystem | +2.1% | National | Mittelfristig (2–4 Jahre) |

| Anstieg staatlich geleiteter Programme zum Schutz kritischer Infrastrukturen nach dem Ukraine-Konflikt | +1.8% | Moskau und Sankt Petersburg zuerst | Kurzfristig (≤2 Jahre) |

| Schnelle Expansion des inländischen Cloud- und Rechenzentrumsbestands als Treiber der Zero-Trust-Einführung | +1.5% | Große städtische Zentren | Mittelfristig (2–4 Jahre) |

| Verbreitung des industriellen IoT in der Öl- und Gaswirtschaft sowie in Versorgungsunternehmen, die OT-Sicherheitskontrollen erfordern | +1.2% | Ressourcenreiche Regionen | Mittelfristig (2–4 Jahre) |

| Eskalierende Ransomware-als-Dienstleistung-Angriffe auf russische KMU | +0.9% | Landesweit | Kurzfristig (≤2 Jahre) |

| Obligatorische Datenlokalisierungsgesetze erhöhen die On-Premise-Nachfrage | +0.7% | Landesweit | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Vorstoß zur digitalen Souveränität und Importsubstitutionsmandate im russischen IT-Sicherheitsökosystem

Die Marktteilnehmer im Russland-Cybersicherheitsmarkt befinden sich nach dem Importsubstitutionsdekret vom Dezember 2024, das viele ausländische Produkte blockiert, in einem strukturell geschützten Umfeld. Das Dekret 1875 sperrt viele ausländische IT-Waren von der öffentlichen Beschaffung und setzt eine „Zweitbeste-raus”-Regel durch, die Gebote mit russischer Herkunft bevorzugt. Infolgedessen berichten lokale Anbieter wie Kaspersky und Positive Technologies von einem Pipeline-Wachstum, das die Einstellungskapazitäten übersteigt, während Ministerien in jeder neuen Bereitstellung zertifizierte inländische Kryptoalgorithmen vorschreiben.

Anstieg staatlich geleiteter Programme zum Schutz kritischer Infrastrukturen nach dem Ukraine-Konflikt

Regulatorische Aktualisierungen des Föderalen Sicherheitsdienstes (FSB) haben den Schutz kritischer Infrastrukturen von einer IT-Verantwortung zu einer Compliance-Verpflichtung auf Vorstandsebene gemacht. Die FSB-Anordnung 239 und die Methodik des Verkehrsministeriums von 2024 verpflichten Versorgungsunternehmen, Flughäfen und Eisenbahnen, Telemetrie in eine einheitliche staatliche Plattform einzuspeisen. Vorfallsdaten zeigen, dass die durchschnittliche Ausfallzeit pro Angriff von 65 Stunden im Jahr 2018 auf 1 Stunde im Jahr 2024 gesunken ist, was beweist, dass regulatorischer Druck die Reife der Abwehr beschleunigt [1]Verkehrsministerium der Russischen Föderation, "Methodische Empfehlungen zur Kategorisierung kritischer Informationsinfrastrukturen," mintrans.gov.ru.

Schnelle Expansion des inländischen Cloud- und Rechenzentrumsbestands als Treiber der Zero-Trust-Einführung

Rosteletoms Moskauer Einrichtung vom Juli 2024 und der 100-MW-Campus von BitRiver im Fernen Osten erweitern die nationale Rechenkapazität um mehr als 20 %, was Unternehmen dazu veranlasst, Arbeitslasten ausgelagert zu verlagern. Jede Migration treibt die Einführung von Mikrosegmentierung und Zero-Trust-Kontrollen voran, die nach russischen Standards zertifiziert sind. Mit jedem Kapazitätszuwachs verlagern Unternehmen unkritische Arbeitslasten ausgelagert und sehen sich dann Compliance-Klauseln gegenüber, die eine Zero-Trust-Segmentierung erfordern. Frühe Anwender wie Bank Primorye zeigen, dass cloudbasierte Web-Anwendungs-Firewalls Millionen von Ereignissen pro Quartal neutralisieren können, ohne Personal aufzustocken, was Betriebskosteneffizienz impliziert und weitere Migrationen anreizt.

Verbreitung des industriellen IoT in der Öl- und Gaswirtschaft sowie in Versorgungsunternehmen, die OT-Sicherheitskontrollen erfordern

Kaspersky ICS-CERT entdeckte CVE-2023-47610 in Cinterion-Modems und verdeutlichte damit die systemische OT-Exposition. Energieunternehmen reagierten mit der Beschleunigung der Einführung protokollbewusster Intrusion-Prevention-Systeme, und Werksaudits berichten von messbaren Reduzierungen ungeplanter Ausfallzeiten [2]Kaspersky ICS-CERT, "Sicherheitshinweis zu CVE-2023-47610," ics-cert.kaspersky.com. Nach dem Sicherheitshinweis beschleunigten mehrere staatliche Energieversorgungsunternehmen die Beschaffung protokollbewusster Intrusion-Prevention-Systeme, was verdeutlicht, dass bekannt gewordene Schwachstellen Budgets kurzfristig bewegen können.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Abwanderung von Talenten durch Emigration und militärische Mobilisierung mit Auswirkungen auf die Cyber-Belegschaft | -1.7% | Technologiezentren | Langfristig (≥5 Jahre) |

| US/EU-Exportkontrollen mit eingeschränktem Zugang zu fortschrittlicher Sicherheitshardware und -aktualisierungen | -1.5% | National | Mittelfristig (2–4 Jahre) |

| Haushaltskürzungen in Nicht-Ressourcensektoren infolge makroökonomischer Sanktionen | -1.0% | Sektorspezifisch | Kurzfristig (≤2 Jahre) |

| Fragmentierte föderale Beschaffungsprozesse, die die Sicherheitsmodernisierung verzögern | -0.6% | Regierungssektoren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Abwanderung von Talenten durch Emigration und militärische Mobilisierung mit Auswirkungen auf die Cyber-Belegschaft

Positive Technologies stellt fest, dass das Stellenwachstum im Bereich Informationssicherheit das Absolventenangebot im Verhältnis drei zu eins übersteigt, was das durchschnittliche Gehalt von Sicherheitsanalysten um 25 % über den nationalen IT-Löhnen hält. Organisationen kompensieren dies durch die Automatisierung der Triage der ersten Ebene über ML-gestützte XDR-Plattformen.

US/EU-Exportkontrollen mit eingeschränktem Zugang zu fortschrittlicher Sicherheitshardware und -aktualisierungen

US-Handelsregeln vom September 2024 unterwerfen ausgewählte Unternehmenssoftware und Firmware Lizenzregimes und frieren Aktualisierungen auf bereits in russischen Netzwerken installierten westlichen Appliances ein. Betreiber greifen auf Grauimporte zurück, was die Wartungskosten erhöht und das inländische ASIC-Design antreibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Lösungen behalten die Führung, während Dienstleistungen sich beschleunigen

Lösungen generierten im Jahr 2025 56,10 % des Marktanteils am Russland-Cybersicherheitsmarkt und unterstreichen die historische Präferenz für Kapitalanschaffungen und den internen Betrieb. Der Umsatz bleibt in Netzwerk-Firewalls, Endpunktschutz und sicheren Web-Gateways verankert, die FSB-Zertifizierungsprotokolle erfüllen. Dennoch verschiebt sich der adressierbare Pool allmählich in Richtung Dienstleistungen, da Unternehmen Schwierigkeiten haben, 24/7-Sicherheitszentren zu besetzen. Verwaltete Erkennungs- und Reaktionspakete, die nach einem Knotenpreis berechnet werden, ermöglichen es selbst mittelgroßen Banken, die Bedrohungsjagd ohne Einstellung zu aktivieren – eine Verschiebung, die die Dienstleistungs-CAGR bis 2031 auf 9,75 % anhebt.

Die steigende Einführung dienstleistungsgebündelter XDR-Plattformen zeigt, dass Organisationen ergebnisbasierte Abrechnung mehr schätzen als Funktionsumfang. Anbieter bündeln nun Compliance-Audits, Incident-Retainer-Stunden und Bedrohungsintelligenz-Feeds und positionieren Dienstleistungen als Betriebskosten-Absicherung gegen volatile Hardware-Versorgung. Infolgedessen wächst der jährlich wiederkehrende Umsatz schneller als Lizenzverkäufe, und die mit Dienstleistungen verbundene Größe des Russland-Cybersicherheitsmarktes könnte bis 2031 5,4 Milliarden USD übersteigen, wenn die aktuellen Vertragsverlängerungen anhalten.

Notiz: Marktanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Nach Bereitstellungsmodus: Cloud-Dynamik übertrifft On-Premise-Dominanz

Die On-Premise-Bereitstellung hatte im Jahr 2025 bereits 61,55 % des Russland-Cybersicherheitsmarktanteils erobert – ein Muster, das durch strenge Datensouveränitätsgesetze verstärkt wird, die sensible Arbeitslasten hinter Behörden-Firewalls halten. Compliance-Anforderungen gemäß FSB-Anordnung 239 bedeuten, dass Betreiber, die als kritische Informationsinfrastruktur eingestuft sind, Audit-Protokolle mehrere Jahre lang lokal speichern müssen, was die On-Site-Speichernachfrage verankert. Inländische Hyperscaler liefern isolierte Regierungsregionen, die dem Datenlokalisierungsgesetz entsprechen und risikoaversen Ministerien einen Migrationspfad bieten. Diese Vertrauensbasis treibt eine CAGR von 11,25 % für Cloud-bereitgestellte Kontrollen an, während On-Premise-Investitionen plateauisieren, da amortisierte Appliances ohne westliche Firmware-Aktualisierungen das Ende ihrer Nutzungsdauer erreichen.

Hybride Blueprints, die Schlüssel lokal halten, aber Analysen in souveränen Clouds ausführen, dominieren neue Ausschreibungen. Solche Muster verkürzen Patch-Zyklen und reduzieren Investitionsausgaben, was in einem angespannten Kreditumfeld attraktiv ist. Infolgedessen nennen Referenzen zum Russland-Cybersicherheitsmarkt zunehmend Mikrosegmentierung und Cloud-Workload-Schutzplattformen als obligatorische Checklisten-Punkte und nicht als erweiterte Optionen.

Nach Endnutzerbranche: BFSI führt, Gesundheitswesen holt auf

Die Gemeinschaft der Bank-, Finanzdienstleistungs- und Versicherungsbranche machte im Jahr 2025 28,10 % des Umsatzes am Russland-Cybersicherheitsmarkt aus. Obligatorische Penetrationstests gemäß der Zentralbank-Direktive 683-P und die Einführung des digitalen Rubels treiben die kontinuierliche Erneuerung von Betrugsanalysemodulen und verhaltensbasierten Biometriemodulen voran. Trotz dieses Gewichts soll der Gesundheitssektor bis 2031 mit der schnellsten CAGR von 12,05 % wachsen, angetrieben durch die Einführung elektronischer Patientenakten und die Ausweitung der Telemedizin in entlegene Oblaste.

Krankenhäuser werden nun als Betreiber kritischer Informationsinfrastrukturen eingestuft und unterliegen damit den Protokollaufbewahrungsregeln und Vorfallsberichterstattungsregeln der FSB-Anordnung 239. Beschaffungsdaten zeigen eine Verlagerung hin zu agentenlosem Netzwerkzugangskontrolle und Mikrosegmentierung für medizinische Geräte. Anbieter, die HL7-Protokollbewusstsein einbetten, sichern sich strategische Fußabdrücke, was darauf hindeutet, dass das Gesundheitswesen vor 2031 die Energie als zweitgrößten Anteil am Russland-Cybersicherheitsmarkt überholen könnte.

Notiz: Marktanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Nach Unternehmensgröße der Endnutzer: Großunternehmen dominieren, während KMU das Tempo beschleunigen

Große Organisationen kontrollierten 66,60 % der Ausgaben im Jahr 2025, was die tiefen Taschen von Ölmajors, Telekommunikationsunternehmen und Staatsbanken widerspiegelt. Rahmenverträge im Wert von 50–100 Millionen USD sichern mehrjährige Erneuerungen von SIEM-, Schwachstellen-Scan- und Privileged-Access-Management-Suiten. Diese Deals unterstreichen die Abhängigkeit des Marktes von einigen hundert Top-Käufern.

KMU, obwohl heute kleiner, liefern bis 2031 eine CAGR von 10,35 %, da Ransomware-Versicherungsklauseln grundlegende Kontrollen erfordern. Staatliche Fördermittel, die bis zu 80 % der Softwareanschaffungskosten für kleine Exporteure subventionieren, demokratisieren den Schutz zusätzlich. Da Abonnementmodelle proliferieren, gewinnt die Russland-Cybersicherheitsbranche einen Long-Tail-Umsatzstrom, der zyklische Schwankungen bei Megaprojekten abfedert.

Geografische Analyse

Moskau und der breitere Zentralföderale Bezirk stellen den größten Knotenpunkt der Russland-Cybersicherheitsmarktaktivität dar. Hauptquartiere von Banken, föderalen Ministerien und inländischen Hyperscalern konzentrieren die Beschaffung hier, und Pilot-Compliance-Frameworks debütieren häufig in der Hauptstadt vor dem nationalen Rollout. Vertragsdaten zeigen, dass mehr als 45 % der neuen SOC-Aufbauten im Jahr 2024 aus Moskau stammten, was die Leitfunktion des Bezirks bestätigt.

Die Wolga- und Ural-Bezirke bilden den industriellen Maschinenraum und umfassen Raffinerien, Automobilwerke und Metallhütten. Eine erhöhte OT-Sicherheitsnachfrage folgt auf breit publik gemachte SPS-Schwachstellen, die im Jahr 2024 aufgedeckt wurden, und treibt Asset-Eigentümer dazu, passive Anomalieerkennungssensoren in Produktionsnetzwerken einzusetzen. Die resultierenden Aufträge steigerten den regionalen Marktwert zweistellig und stärken den Fußabdruck des Russland-Cybersicherheitsmarktes über seinen administrativen Kern hinaus.

Die Fern-östlichen und sibirischen Bezirke gewinnen trotz geringerer Bevölkerungsdichte strategisches Gewicht durch energieintensive Rechenzentrum-Projekte, die Überschuss-Wasserkraft nutzen. BitRivers 100-MW-Campus nahe Irkutsk verankert einen aufstrebenden Hochleistungsrechen-Korridor und treibt spezialisiertes Cybersicherheits-Tooling für tauchgekühlte Racks und containerisierte Edge-Knoten voran. Laufende Smart-Port-Projekte in Wladiwostok fügen maritime Sicherheitsnischen hinzu und runden ein geografisch diversifiziertes Umsatzportfolio ab.

Wettbewerbslandschaft

Inländische Marktführer konsolidieren weiterhin Marktanteile, da Sanktionen viele westliche Marken verdrängen. Kaspersky bleibt der Referenzanbieter und kombiniert Endpunkt-Dominanz mit einem XDR-Start im April 2024, der 70 % der Alarme ohne Analystenbeteiligung automatisch triagiert [4]Kaspersky, "Technisches Whitepaper zur XDR-Plattform," kaspersky.com. Positive Technologies skaliert durch die Integration von Netzwerksensoren mit seinem MaxPatrol SIEM und bietet Kunden eine Einzelkonsolen-Sichtbarkeit – eine Fähigkeit, die von ressourcenknappen SOCs sehr geschätzt wird.

Partnerschaften mit nicht sanktionierenden Ländern beschleunigen Produkt-Roadmaps. Rostelecom-Solars Absichtserklärung mit einem chinesischen Chipsatz-Lieferanten ermöglicht Next-Gen-Firewall-Appliances, die für russische GOST-Kryptographie optimiert sind. Exklusive Vertriebsklauseln in solchen Vereinbarungen verschaffen Erstbewegern einen Skalenvorsprung und festigen ihren Griff auf den Russland-Cybersicherheitsmarkt.

Talentknappheit treibt eine Prämie auf Automatisierung. Anbieter, die Machine-Learning-Engines einbetten, die Incident-Response-Playbooks entwerfen, gewinnen Ausschreibungen, bei denen Käufer keine Analysten der ersten Ebene besetzen können. Infolgedessen verstärkt sich die Plattformkonvergenz: Endpunkt-, Netzwerk- und Cloud-Sensoren werden nun unter einheitlichen Lizenzverträgen geliefert, was die Wechselkosten erhöht und die Russland-Cybersicherheitsbranche in Richtung einer oligopolistischen Struktur drängt.

Führende Unternehmen der Russland-Cybersicherheitsbranche

Kaspersky Lab

Positive Technologies

Solar Security

Group-IB

Bi.Zone

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Kaspersky identifizierte CVE-2025-2783, einen Chrome-Zero-Day, der die Sandbox umging; Regierungsbehörden erließen innerhalb von 24 Stunden Notfall-Patch-Direktiven.

- Mai 2024: Kaspersky meldete die aktive Ausnutzung von Windows CVE-2024-30051 in QakBot-Kampagnen, was regionale Banken dazu veranlasste, ihre Geldautomatenflotten zu härten.

- April 2024: Neue Roskomnadzor-Regeln verpflichteten Hosting-Anbieter, Dienste zu registrieren und die Sicherheitshygiene vor der Inbetriebnahme zu dokumentieren.

- April 2024: Kaspersky startete seine Erweiterte Erkennungs- und Reaktionsplattform (Extended Detection and Response) und reduzierte die mittlere Zeit bis zur Erkennung in Pilotbereitstellungen um bis zu 40 %.

Berichtsumfang des Russland-Cybersicherheitsmarktes

Cybersicherheitslösungen ermöglichen es einer Organisation, Cyberbedrohungen zu überwachen, zu erkennen, zu melden und zu bekämpfen – also internetbasierte Versuche, Informationssysteme zu beschädigen oder zu stören und kritische Informationen mithilfe von Spyware, Malware und Phishing zu hacken, um die Datenvertraulichkeit zu wahren.

Der Russland-Cybersicherheitsmarkt ist segmentiert nach Angeboten (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugangsverwaltung, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und andere Lösungstypen] und Dienstleistungen [professionelle Dienstleistungen und verwaltete Dienstleistungen]), nach Bereitstellung (On-Premise und Cloud), nach Unternehmensgröße (KMU, Großunternehmen), nach Endnutzerbranche (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgungsunternehmen, Fertigung und andere Endnutzerbranchen). Die Marktgrößen und Prognosen werden in Wertangaben in (USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugangsverwaltung | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| Cloud |

| On-Premise |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgungsunternehmen |

| Fertigung |

| Sonstige |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugangsverwaltung | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienstleistungen | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgungsunternehmen | ||

| Fertigung | ||

| Sonstige | ||

| Nach Unternehmensgröße der Endnutzer | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Russland-Cybersicherheitsmarkt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 11,56 Milliarden USD erreichen und mit einer CAGR von 8,34 % wachsen.

Welcher Bereitstellungsmodus zeigt das schnellste Wachstum in der russischen Cybersicherheitslandschaft?

Die cloudbasierte Bereitstellung führt mit einer CAGR von 11,25 % für 2026–2031, da inländische Hyperscaler ihre Kapazitäten ausbauen.

Warum ist der Gesundheitssektor das am schnellsten wachsende Endnutzersegment?

Die Einführung elektronischer Patientenakten und Telemedizin-Initiativen treiben die Gesundheitsausgaben mit einer CAGR von 12,05 % bis 2031 voran.

Wie beeinflussen Importsubstitutionsmandate die Anbieterauswahl?

Dekret 1875 bevorzugt zertifizierte russische Lösungen, stärkt die Auftragspipelines für inländische Anbieter und schränkt ausländische Gebote ein.

Seite zuletzt aktualisiert am: