Frankreich-Cybersicherheitsmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 9.10 Milliarden US-Dollar |

| Marktgröße (2026) | 10.11 Milliarden US-Dollar |

| Marktgröße (2031) | 17.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.08% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Frankreich-Cybersicherheitsmarkt – Analyse von Mordor Intelligence

Der Frankreich-Cybersicherheitsmarkt wurde im Jahr 2025 auf USD 9,10 Milliarden bewertet und soll von USD 10,11 Milliarden im Jahr 2026 auf USD 17,09 Milliarden bis 2031 wachsen, bei einem CAGR von 11,08 % während des Prognosezeitraums (2026–2031). Die rasche regulatorische Ausweitung im Rahmen von NIS2, eine verstärkte Finanzierung des öffentlichen Sektors und ein deutlicher Anstieg der Cloud-Migration synchronisieren sich, um die adressierbare Marktchance für Anbieter zu vergrößern. Unternehmen konsolidieren weiterhin ihre Sicherheits-Stacks und lenken Ausgaben auf integrierte Plattformen, die Compliance- und Personalengpässe erleichtern. Verwaltete Sicherheitsdienstleistungen erleben einen Aufschwung, da Käufer einen anhaltenden Mangel an qualifizierten Fachkräften ausgleichen, während KI-gestützte Analysen in französischen Sicherheitsoperationszentren zum Standard werden. Die erhöhte Cyberaktivität während der Olympischen Spiele hat das inländische Bedrohungsbewusstsein dauerhaft neu kalibriert und langfristige Investitionen in Bedrohungsüberwachungsinfrastrukturen in kritischen Sektoren wie Gesundheitswesen, Energie und Transport angestoßen.

Zentrale Erkenntnisse des Berichts

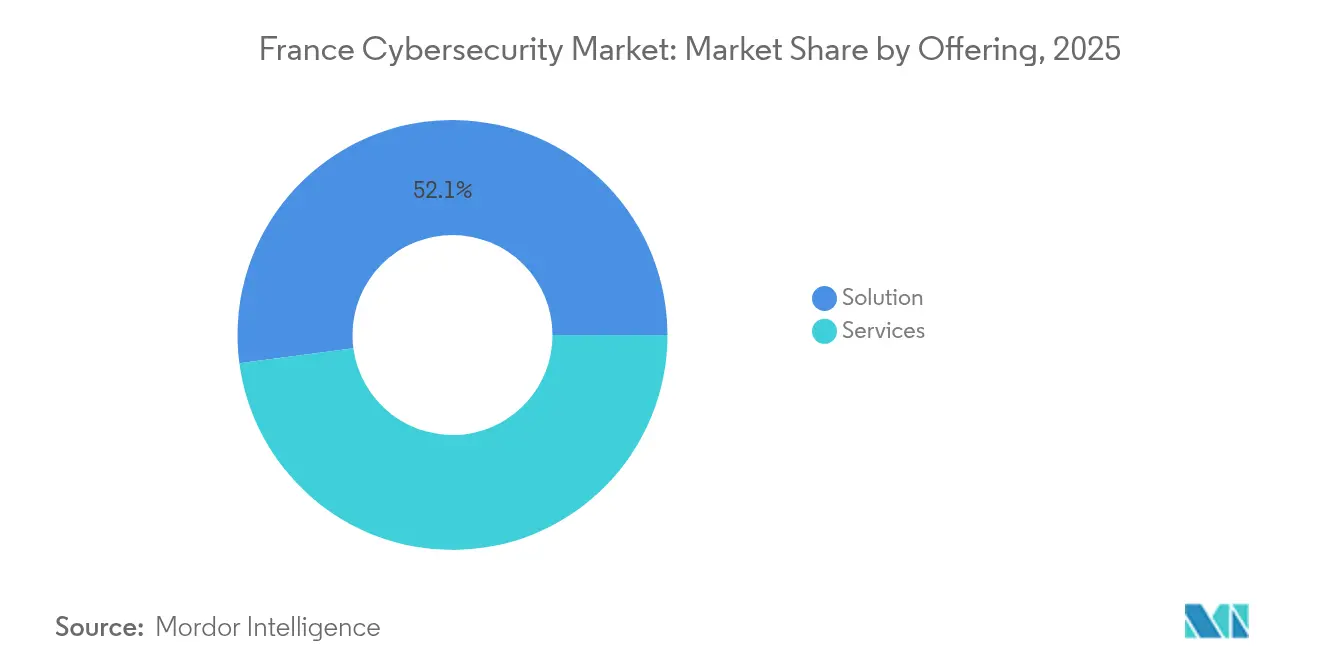

- Nach Angebot hielten Lösungen im Jahr 2025 einen Anteil von 52,10 % am Frankreich-Cybersicherheitsmarkt, während Dienstleistungen bis 2031 voraussichtlich mit einem CAGR von 12,85 % wachsen werden.

- Nach Bereitstellungsmodus erfassten Cloud-Plattformen im Jahr 2025 einen Umsatzanteil von 59,78 % am Frankreich-Cybersicherheitsmarkt und verfolgen einen CAGR von 14,25 % bis 2031.

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 64,05 % des Frankreich-Cybersicherheitsmarktes; KMU weisen mit einem CAGR von 12,15 % bis 2031 die schnellste Entwicklung auf.

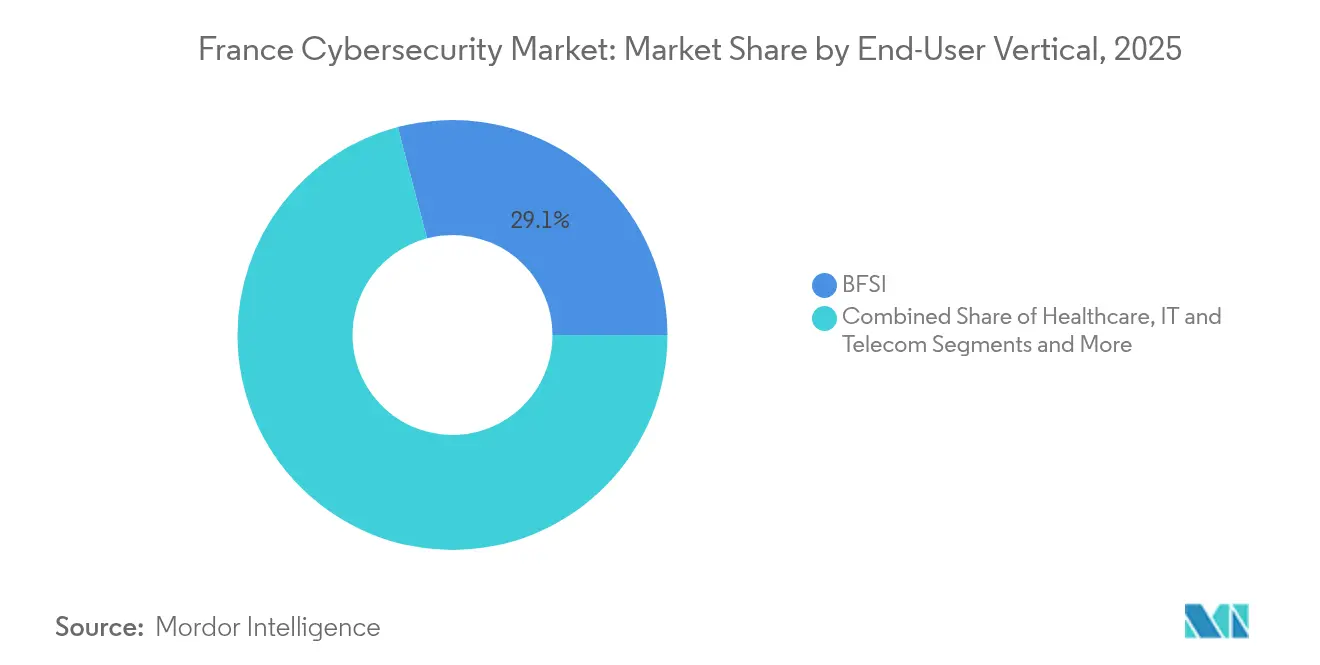

- Nach Branche trug BFSI im Jahr 2025 29,10 % zur Größe des Frankreich-Cybersicherheitsmarktes bei, während das Gesundheitswesen auf einen CAGR von 12,74 % bis 2031 zusteuert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Frankreich-Cybersicherheitsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Beschleunigte NIS2-Einführung und zunehmende Cybersicherheitsplan-Finanzierung der französischen Regierung | +2.8% | National, mit Ausstrahlungseffekten auf EU-Compliance-Rahmenwerke | Mittelfristig (2–4 Jahre) |

| Ransomware-Welle gegen kritische französische Infrastruktur und Gesundheitswesen | +2.1% | National, konzentriert in Ballungsgebieten | Kurzfristig (≤ 2 Jahre) |

| Durch die Pariser Olympischen Spiele 2024 angetriebene Investitionen in die Bedrohungsüberwachung | +1.4% | National, mit Epizentrum in der Region Paris | Kurzfristig (≤ 2 Jahre) |

| KMU-Cloud-Migrationsboom unter den digitalen Gutscheinen von „France Num” | +1.7% | National, mit regionalen Unterschieden | Mittelfristig (2–4 Jahre) |

| Campus-Cyber-Ökosystem als Katalysator lokaler Lösungsinnovation | +1.2% | National, konzentriert in der Region Paris | Langfristig (≥ 4 Jahre) |

| Durch Remote-Arbeit ausgelöster Wandel mit Bedarf an Zero-Trust- und IAM-Upgrades | +1.6% | National, mit städtischer Konzentration | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte NIS2-Einführung und Cybersicherheitsfinanzierung der französischen Regierung

NIS2 erweitert das Compliance-Netz von 500 auf rund 15.000 französische Einrichtungen, verdreifacht die Anzahl der regulierten Sektoren und verstärkt die Nachfrage nach Governance-, Risiko- und Compliance-Werkzeugen. France 2030 reservierte EUR 39 Millionen (USD 42 Millionen) für 17 Cybersicherheitsprojekte und verankerte damit die Entwicklung souveräner Fähigkeiten[1]info.gouv.fr, "France 2030: 17 nouveaux projets pour la cybersécurité," info.gouv.fr. Die schrittweise Einführung durch die Nationale Agentur für die Sicherheit von Informationssystemen (ANSSI) betont Befähigung vor Sanktion und fördert Beratungsdienstleistungen, da Unternehmen Lücken schließen möchten. Das staatliche Interesse am Erwerb der Cybersicherheitsaktiva von Atos für EUR 700 Millionen (USD 748 Millionen) unterstreicht den strategischen Wert inländischen geistigen Eigentums zusätzlich. Zusammen injizieren diese Maßnahmen Kapital, vergrößern die Kundenbasis und stärken den Frankreich-Cybersicherheitsmarkt als kontinentalen Compliance-Knotenpunkt.

Ransomware-Welle gegen kritische französische Infrastruktur und Gesundheitswesen

Die Nationale Agentur für die Sicherheit von Informationssystemen (ANSSI) verzeichnete im Jahr 2024 4.386 Sicherheitsvorfälle, ein Anstieg von 15 % gegenüber dem Vorjahr, wobei das Gesundheitswesen 10 % der Ransomware-Meldungen ausmachte. Krankenhäuser in Armentières und Corbeil-Essonnes mussten Notabschaltungen durchführen, was die Dringlichkeit für Endpunkterkennungs- und Incident-Response-Dienste erhöhte. Kulturdenkmäler wie der Louvre und der Grand Palais waren ebenfalls von Störungen betroffen, was beweist, dass kein Sektor immun ist. Die Ausgaben verlagern sich auf XDR-Plattformen und Krisenmanagement-Beratung, was den Frankreich-Cybersicherheitsmarkt als reaktionsfähige Dienstleistungsarena stärkt.

Durch die Pariser Olympischen Spiele 2024 angetriebene Investitionen in die Bedrohungsüberwachung

Die Nationale Agentur für die Sicherheit von Informationssystemen (ANSSI) koordinierte ein zweijähriges Sicherheitsprogramm, das während der Spiele mehr als 140 versuchte Angriffe abwehrte und damit groß angelegte, Multi-Stakeholder-Verteidigungsmodelle validierte. Eviden setzte Echtzeit-Analysen in 500 Sportstätten ein und integrierte automatisierte Playbooks, die nun für kritische Infrastrukturen genutzt werden. Cisco und Palo Alto Networks schlossen Geheimdienstallianzen, die über das Ereignis hinaus bestehen, und erweitern damit die Ökosystem-Attraktivität der Frankreich-Cybersicherheitsbranche.

KMU-Cloud-Migrationsboom unter den digitalen Gutscheinen von „France Num”

France Num subventioniert bis zu EUR 1.500 (USD 1.605) pro KMU für Sicherheitsausgaben, wobei regionale Zuschüsse EUR 50.000 (USD 53.500) erreichen. Da 53 % der KMU jetzt Arbeitslasten in der Cloud hosten, steigt die Nachfrage nach SaaS-basiertem Identitätsmanagement und verwalteten Erkennungsdiensten, die für schlanke IT-Teams geeignet sind. Diese subventionsgetriebene Einführung vergrößert den Cloud-Anteil des Frankreich-Cybersicherheitsmarktes und fördert einen robusten MSP-Kanal.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Einfluss |

|---|---|---|---|

| Akuter Cybersicherheits-Fachkräftemangel, der die SOC-Dienstleistungskosten in die Höhe treibt | -1.8% | National, mit Konzentration in der Region Paris | Mittelfristig (2–4 Jahre) |

| Budgetaversion unter französischen KMU, die Cybersicherheit als OPEX betrachten | -1.4% | National, mit Schwerpunkt in ländlichen/regionalen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Überschneidungen (DSGVO, NIS2, ANSSI-Sektorregeln) verzögern Käufe | -1.2% | National, mit grenzüberschreitenden Compliance-Implikationen | Mittelfristig (2–4 Jahre) |

| Werkzeug-Wildwuchs und Integrationskomplexität in fragmentierten Stacks | -1.0% | National, konzentriert in Großunternehmen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Cybersicherheits-Fachkräftemangel, der die SOC-Kosten in die Höhe treibt

Rund 15.000 Cybersicherheitsstellen bleiben bundesweit unbesetzt, obwohl die Belegschaft seit 2020 um 89 % gewachsen ist. Die Gehaltsinflation erreicht EUR 90.000 (USD 96.300) für leitende Analysten, was die Anbietermarge drückt und die Automatisierung vorantreibt. Thales reagierte mit GenAI4SOC, um die Effizienz der Falltriage um 40 % zu verbessern. Solche Initiativen mildern, beseitigen aber nicht den Talentengpass, der die Fähigkeit des Frankreich-Cybersicherheitsmarktes zur vollständigen Skalierung einschränkt.

Budgetaversion unter KMU, die Cybersicherheit als OPEX betrachten

Vierzig Prozent der KMU nennen Kosten als größtes Hindernis für bessere Abwehrmaßnahmen, während 18 % überhaupt keine formellen Kontrollen durchführen. Mangelndes Bewusstsein für staatliche Subventionen verstärkt die Zurückhaltung und macht kleine Unternehmen anfällig für Bußgelder im Rahmen der DSGVO und der bevorstehenden NIS2-Regeln. Anbieter, die auf dieses Segment abzielen, müssen ergebnisbasierte Preisgestaltung und schlüsselfertige verwaltete Angebote betonen, um unerschlossene Schichten des Frankreich-Cybersicherheitsmarktes zu erschließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Ausgeglichene Plattformnachfrage bei Dienstleistungsbeschleunigung

Lösungen generierten im Jahr 2025 52,10 % des Umsatzes, wobei einheitliche Bedrohungsmanagement-Suites und XDR an Zugkraft gewinnen, da Unternehmen den Werkzeug-Wildwuchs rationalisieren. Der Anteil verwalteter Dienstleistungen wächst mit einem CAGR von 12,85 %, da Kunden die 24/7-Überwachung auslagern, um Personalengpässe zu kompensieren. Identitäts- und Zugangsverwaltungstools, insbesondere das privilegierte Zugangsverwaltungsmanagement, bilden die Grundlage für Zero-Trust-Einführungen. Wallix beispielsweise nutzt seine ANSSI-Qualifikation, um regulierte Kunden anzusprechen. Professionelle Dienstleistungen ergänzen die Softwareausgaben und liefern Bewertungs- und Sanierungsprojekte, die an NIS2-Meilensteine geknüpft sind. Hardware-Appliances bleiben grundlegend, werden jedoch zunehmend mit KI-gestützten Analysen gebündelt, was die Konvergenz veranschaulicht, die den Frankreich-Cybersicherheitsmarkt definiert.

Der Integrationstrend fördert hybride Verbrauchsmodelle, bei denen Käufer Kernplattformen lizenzieren und beibehaltene Dienstleistungen für die Incident Response überlagern. Dieser Ansatz erweitert den Lebenszeitwert für Anbieter und bietet gleichzeitig Flexibilität in engen Budgetzyklen. Da Ransomware-Kampagnen zunehmen, sind Incident-Response-Retainer nun eine grundlegende Anforderung in BFSI und Gesundheitswesen, was die Größe des Frankreich-Cybersicherheitsmarktes für Dienstleistungen stetig steigen lässt.

Nach Bereitstellungsmodus: Cloud-Dominanz verstärkt sich

Cloud-Bereitstellungen machten im Jahr 2025 59,78 % der Ausgaben aus, was die weit verbreitete SaaS-Präferenz und die rasche KMU-Einbindung widerspiegelt. Die Größe des Frankreich-Cybersicherheitsmarktes für Cloud-Lösungen wird voraussichtlich mit einem CAGR von 14,25 % steigen, da mehr kritische Arbeitslasten in hybride Umgebungen verlagert werden und damit die On-Premise-Basis überflügeln. Die SecNumCloud-Zertifizierung beschleunigt das Vertrauen in inländisches Hosting, was Akteuren wie OVHcloud und Outscale zugutekommt.

On-Premise-Modelle bleiben in der Verteidigung und stark regulierten Versorgungsunternehmen bestehen, wo Datenanforderungen an den Speicherort und Latenzanforderungen die Elastizität überwiegen. Doch selbst diese Sektoren übernehmen Cloud-basierte Analysen zur Ergänzung bestehender Kontrollen. Multi-Cloud-Orchestrierungsplattformen, die Richtlinien über Anbieter hinweg normalisieren, gewinnen an Bedeutung und mindern Risiken der Anbieterabhängigkeit für Unternehmen, die über einen einzigen Hyperscaler hinausgehen. Infolgedessen verwischt der Frankreich-Cybersicherheitsmarkt weiterhin traditionelle Bereitstellungsgrenzen und schwenkt auf steuerungsebenen-zentrierte Architekturen um.

Nach Endbenutzer-Branche: BFSI-Führung mit Aufschwung im Gesundheitswesen

BFSI führte den Umsatz im Jahr 2025 mit einem Beitrag von 29,10 % zur Größe des Frankreich-Cybersicherheitsmarktes an, bedingt durch strenge Aufsichtsrichtlinien und hohe Angriffsrenditen. Das Gesundheitswesen entwickelt sich jedoch am schnellsten mit einem CAGR von 12,74 %, nachdem eine Welle von Krankenhauseinbrüchen Schwachstellen in veralteten medizinischen Netzwerken aufgezeigt hat. Industrie- und Verteidigungsbetreiber schichten IT- und OT-Abwehrmaßnahmen übereinander, um geschäftskritische Systeme zu schützen, unterstützt von ANSSI-zertifizierten Anbietern wie Stormshield.

Einzelhandels- und E-Commerce-Unternehmen konzentrieren sich auf Zahlungssicherheit und Betrugsanalysen, während Energieunternehmen SCADA-Umgebungen gegen Lieferketten-Exploits absichern. Die sektorübergreifende Konvergenz schafft Nachfrage nach Plattformen, die Telemetrie aus sowohl Unternehmens- als auch Industriebereichen aufnehmen können. Anbieter, die Kompetenz über IT-OT-Grenzen hinweg demonstrieren, gewinnen zunehmend an Bedeutung im Frankreich-Cybersicherheitsmarkt.

Nach Unternehmensgröße: Dominanz der Großunternehmen mit KMU-Dynamik

Großunternehmen hielten im Jahr 2025 64,05 % der Ausgaben und nutzten umfangreiche Budgets, um interne Sicherheitsoperationen und maßgeschneiderte Compliance-Workflows aufzubauen. KMU, gestärkt durch Subventionsprogramme, werden voraussichtlich mit einem CAGR von 12,15 % wachsen und dem Frankreich-Cybersicherheitsmarkt frisches Volumen zuführen. Anbieter verwalteter Sicherheitsdienstleistungen schneidern Abonnementpakete, die auf die Cashflow-Realitäten kleiner Unternehmen abgestimmt sind.

Cloud-native sichere Web-Gateways, Mikrosegmentierungstools und schlüsselfertige MDR-Dienste sprechen mittelständische Käufer an, die sofortige Abdeckung ohne Kapitalaufwand benötigen. Anbieter, die Automatisierung mit Beratungskontaktpunkten verbinden, senken die Eintrittshürden, erweitern die adressierbare Nachfrage und fördern den Langfristigbereich des Frankreich-Cybersicherheitsmarktes.

Geografische Analyse

Die Region Paris beherbergt 60 % der inländischen Cybersicherheits-Startups und erzielte im Jahr 2021 EUR 14,6 Milliarden (USD 15,6 Milliarden) an Segmentumsatz, was die Stadt als Gravitationszentrum des Frankreich-Cybersicherheitsmarktes stärkt. Campus Cyber fördert Clustereffekte, indem es Unternehmen, Regulierungsbehörden und Wissenschaft zusammenbringt. Die Region beherbergt auch den Hauptsitz der Nationalen Agentur für die Sicherheit von Informationssystemen (ANSSI) und gewährleistet damit politische Nähe und schnelle Zertifizierungszyklen.

Über Paris hinaus haben Ballungsgebiete wie Lyon, Lille und Toulouse ihre Incident-Response-Zentren ausgebaut, um NIS2-Anforderungen zu erfüllen und die Nachfrage geografisch zu verbreiten. Nouvelle-Aquitaine bietet Zuschüsse von bis zu EUR 50.000 (USD 53.500) für digitale Sicherheitsprojekte an und katalysiert lokale Partnerökosysteme, die in den nationalen Kanal einfließen. Grenzüberschreitende Initiativen im Rahmen des EU-Cybersicherheitsgesetzes ermutigen französische Anbieter, im Binnenmarkt zu skalieren und das Exportpotenzial der Frankreich-Cybersicherheitsbranche zu vergrößern.

Regionale Bedrohungsprofile variieren. Küstenenergie-Infrastruktur in der Bretagne ist staatlich gelenkter Aufklärung ausgesetzt, während Elsässer Hersteller verstärkte industrielle Spionageversuche melden. Diese Vielfalt stärkt das Gebot einer mehrschichtigen Verteidigung und positioniert den Frankreich-Cybersicherheitsmarkt als ein Gefüge lokaler Bedürfnisse unter einem vereinheitlichenden regulatorischen Dach.

Wettbewerbslandschaft

Frankreich beherbergt eine moderat konzentrierte Anbieterbasis. Thales, Orange Cyberdefense und Atos halten zusammen 28 % des Umsatzes im Jahr 2024, während eine lebhafte Startup-Schicht Nischenanforderungen erfüllt. Inländische Marktführer betonen souveräne Cloud, ANSSI-Akkreditierung und KI-Differenzierungsmerkmale, um globale Hyperscaler zu kontern. Das GenAI4SOC von Thales veranschaulicht die Integration generativer KI in Incident-Workflows und verspricht 40 % Zeitersparnisse für Analysten[3]Thales Group, "GenAI4SOC-Einführung," thalesgroup.com. Eviden nutzte seinen Olympia-Vertrag, um groß angelegte Sicherheitsorchestrierung für Veranstaltungen zu präsentieren.

Spezialisten adressieren vertikale Schmerzpunkte: Stormshield schützt industrielle Steuerungssysteme; HarfangLab treibt die Endpunkterkennung mit EUR 25 Millionen (USD 27 Millionen) an neuer Finanzierung voran. Internationale Akteure wie Palo Alto Networks und Cisco vertiefen ihre lokale Präsenz durch Bedrohungsgeheimdienstallianzen und Pariser Forschungs- und Entwicklungslabore. Fusions- und Übernahmeaktivitäten nehmen zu, was durch den Erwerb von Holiseum durch Integrity360 zur Sicherung industrieller Expertise belegt wird. Diese Entwicklungen deuten auf eine bevorstehende Konsolidierungswelle hin, die Markteintrittsbarrieren im Frankreich-Cybersicherheitsmarkt erhöhen könnte.

Kanal-Ökosysteme entwickeln sich parallel. Telekommunikationsanbieter bündeln verwaltete Sicherheitsdienstleistungen mit Konnektivität und erweitern die Reichweite in das KMU-Segment. Systemintegratoren stellen Compliance-als-Dienstleistungs-Pakete für NIS2-Neulinge zusammen. Startups nutzen Campus Cyber, um Lösungen gemeinsam mit Ankerunternehmen zu entwickeln und Kommerzialisierungszyklen zu beschleunigen. Das Wettbewerbs-Schachbrett bleibt dynamisch, neigt sich jedoch zu Akteuren mit souveränem Hosting, skalierbarer KI und klarer regulatorischer Ausrichtung.

Marktführer der Frankreich-Cybersicherheitsbranche

IBM Corporation

Cisco Systems Inc

Dell Technologies Inc.

Fortinet Inc.

Intel Security (Intel Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Integrity360 erwarb Holiseum, um die industrielle Cybersicherheitskapazität zu erweitern und ein Sicherheitsoperationszentrum in Paris zu errichten.

- Januar 2025: Eviden wurde offizieller Cybersicherheitsdienstleistungsunterstützer der Olympischen und Paralympischen Spiele Paris 2024 und lieferte automatisierte Überwachung in 500 Sportstätten.

- November 2024: Thales führte GenAI4SOC ein und integrierte generative KI in SOC-Workflows für französische Unternehmen.

- August 2024: HarfangLab sicherte sich EUR 25 Millionen (USD 27 Millionen), um seine Endpunktplattform in ganz Europa zu skalieren.

Berichtsumfang des Frankreich-Cybersicherheitsmarktes

IT-Fortschritte, Kommunikationstechnologien und intelligente Energienetze verändern die Landschaft der kritischen Infrastruktur und Unternehmensnetzwerke nahezu jedes Landes. Mit der sich rasch verändernden Technologie gehen jedoch auch rasch fortschreitende Bedrohungen einher. Cybersicherheitslösungen helfen einer Organisation, Cyberbedrohungen zu überwachen, zu erkennen, zu melden und abzuwehren, bei denen es sich um internetbasierte Versuche handelt, Informationssysteme zu beschädigen oder zu stören und kritische Informationen mithilfe von Spyware und Malware sowie durch Phishing zu hacken, um die Datenvertraulichkeit zu wahren.

Der Frankreich-Cybersicherheitsmarkt wird nach Angebot segmentiert (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugangsverwaltung, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und andere Lösungstypen] sowie Dienstleistungen [professionelle Dienstleistungen und verwaltete Dienstleistungen]), nach Bereitstellung (On-Premise und Cloud), nach Unternehmensgröße (KMU, Großunternehmen), nach Endbenutzer-Branche (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgungsunternehmen, Fertigung und andere Endbenutzerbranche). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Werten in (USD) angegeben.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugangsverwaltung | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheitsausrüstung | |

| Endpunktsicherheit | |

| Andere Dienstleistungen | |

| Dienstleistungen | Professionelle Dienstleistungen |

| Verwaltete Dienstleistungen |

| On-Premise |

| Cloud |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Fertigung |

| Einzelhandel und E-Commerce |

| Energie und Versorgungsunternehmen |

| Fertigung |

| Sonstige |

| Kleine und mittlere Unternehmen (KMU) |

| Großunternehmen |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugangsverwaltung | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheitsausrüstung | ||

| Endpunktsicherheit | ||

| Andere Dienstleistungen | ||

| Dienstleistungen | Professionelle Dienstleistungen | |

| Verwaltete Dienstleistungen | ||

| Nach Bereitstellungsmodus | On-Premise | |

| Cloud | ||

| Nach Endbenutzer-Branche | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Fertigung | ||

| Einzelhandel und E-Commerce | ||

| Energie und Versorgungsunternehmen | ||

| Fertigung | ||

| Sonstige | ||

| Nach Endbenutzer-Unternehmensgröße | Kleine und mittlere Unternehmen (KMU) | |

| Großunternehmen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Frankreich-Cybersicherheitsmarktes?

Die Größe des Frankreich-Cybersicherheitsmarktes beläuft sich im Jahr 2026 auf USD 10,11 Milliarden.

Wie schnell wird der Frankreich-Cybersicherheitsmarkt voraussichtlich wachsen?

Der Umsatz soll mit einem CAGR von 11,08 % steigen und bis 2031 USD 17,09 Milliarden erreichen.

Welches Bereitstellungsmodell führt die Ausgaben in Frankreich an?

Cloud-basierte Sicherheit dominiert mit einem Anteil von 59,78 % am Umsatz von 2025 und einem CAGR-Ausblick von 14,25 %.

Warum ist das Gesundheitswesen das am schnellsten wachsende Segment?

Wiederholte Ransomware-Angriffe auf französische Krankenhäuser haben Investitionen beschleunigt und das Gesundheitswesen auf einen CAGR-Kurs von 12,74 % gebracht.

Wie beeinflusst der Fachkräftemangel die Marktdynamik?

Rund 15.000 offene Cybersicherheitsstellen treiben die Dienstleistungskosten in die Höhe und fördern die Automatisierung, was Anbieter dazu veranlasst, KI-Tools wie Thales GenAI4SOC einzuführen.

Seite zuletzt aktualisiert am: