Größe und Marktanteil des Hongkonger Cybersicherheitsmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

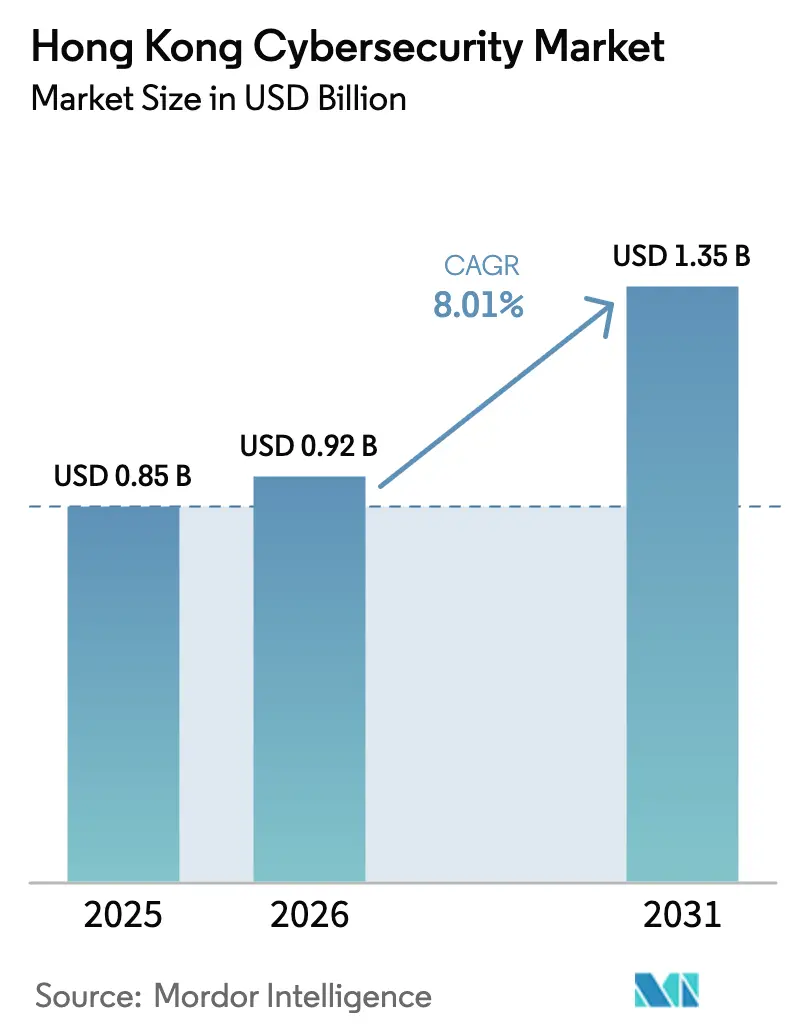

| Marktgröße im Basisjahr (2025) | 0.85 Milliarden US-Dollar |

| Marktgröße (2026) | 0.92 Milliarden US-Dollar |

| Marktgröße (2031) | 1.35 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.01% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Hongkonger Cybersicherheitsmarkts von Mordor Intelligence

Die Größe des Hongkonger Cybersicherheitsmarkts wird im Jahr 2026 auf USD 0,92 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 0,85 Milliarden, mit Projektionen für 2031 von USD 1,35 Milliarden, was einem Wachstum von 8,01 % CAGR über den Zeitraum 2026–2031 entspricht. Eine verschärfte regulatorische Kontrolle, insbesondere die im März 2025 verabschiedete Verordnung zum Schutz kritischer Infrastrukturen (Computersysteme), verlagert Budgetzuweisungen von frei verfügbaren Werkzeugen hin zu vorgeschriebenen Risikobewertungs- und Incident-Response-Kapazitäten. Steigende Angriffsvolumina, veranschaulicht durch 12.536 von HKCERT im Jahr 2024 erfasste Vorfälle, rücken die Bedrohungstransparenz in den Vordergrund, während der Druck auf grenzüberschreitende Datenflüsse die Nachfrage nach Plattformen zur Verhinderung von Datenverlust fördert [1]Hong Kong Computer Emergency Response Team, "Cyber Security Outlook 2025," hkcert.org. Unternehmen, die früher Einzelzweck-Appliances bevorzugten, suchen nun nach integrierten Plattformen, um die Ausbreitung von Werkzeugen einzudämmen, und kapitaleffiziente KMU beschleunigen die Einführung von Managed-Detection-Diensten, die den zweisprachigen Talentmangel ausgleichen. Die strategische öffentliche Finanzierung von USD 24 Milliarden für die Technologiewirtschaft, gepaart mit mehr als 4.200 aktiven Start-ups, stärkt die lokalen Innovationspipelines und fördert Partnerschaften zwischen globalen Anbietern und regionalen Spezialisten.

Wichtigste Erkenntnisse des Berichts

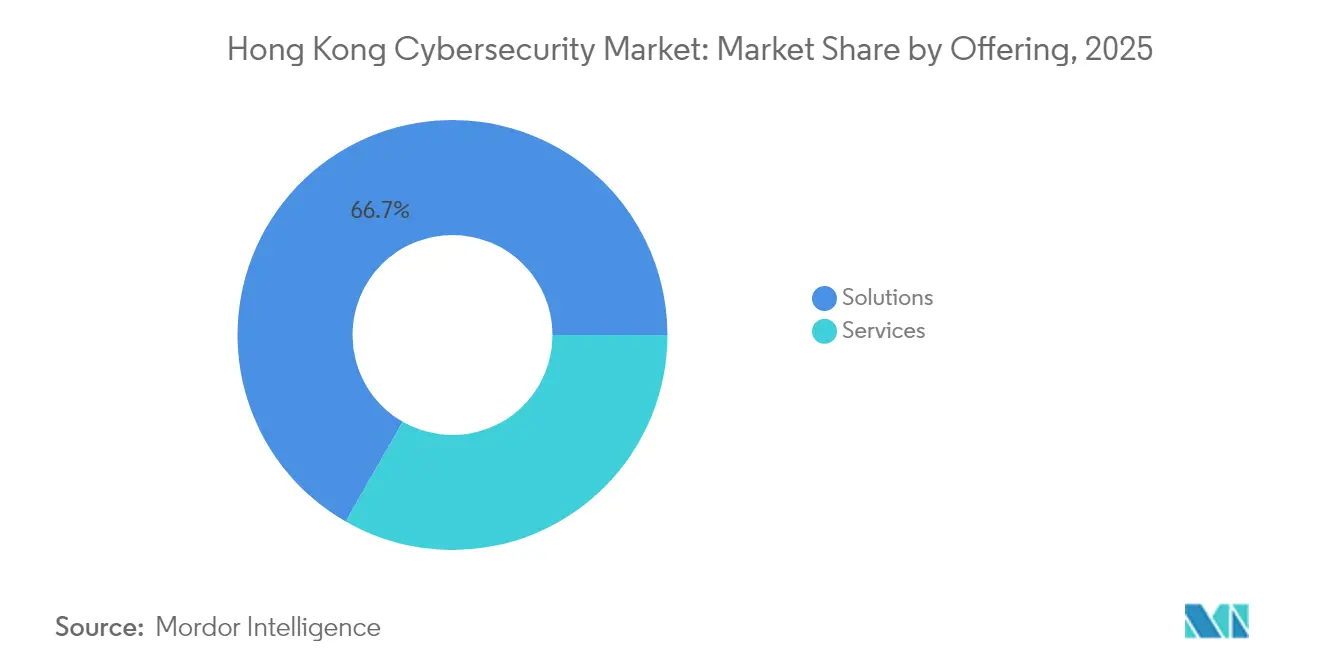

- Nach Angebot führten Lösungen mit einem Marktanteil von 66,72 % im Hongkonger Cybersicherheitsmarkt im Jahr 2025, während Managed Services bis 2031 voraussichtlich mit einer CAGR von 11,02 % wachsen werden.

- Nach Bereitstellungsmodus entfielen On-Premise-Implementierungen auf 73,92 % der Marktgröße des Hongkonger Cybersicherheitsmarkts im Jahr 2025; cloudbasierte Sicherheit expandiert mit einer CAGR von 12,14 %.

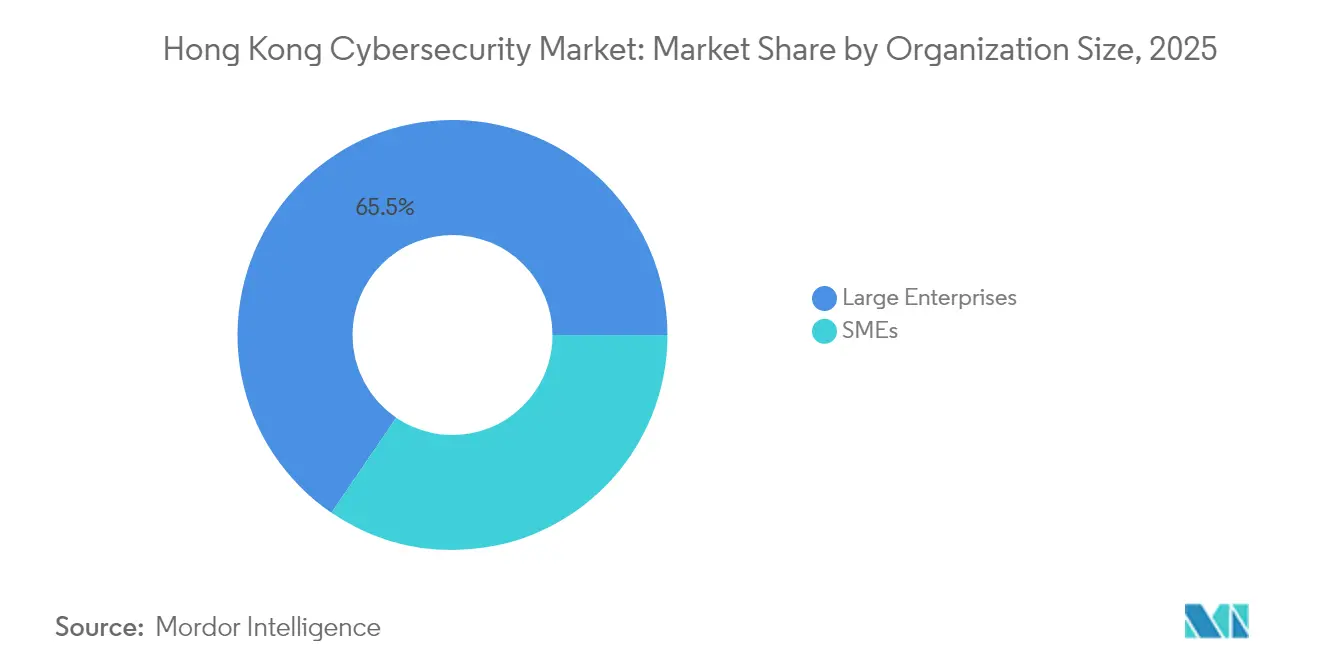

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Umsatzanteil von 65,48 %, während KMU die schnellste CAGR von 12,93 % bis 2031 verzeichnen.

- Nach Endnutzerbranche erzielte BFSI im Jahr 2025 28,12 % des Umsatzes; das Gesundheitswesen wird voraussichtlich mit 14,12 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Hongkonger Cybersicherheitsmarkts

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einhaltung der PDPO-Änderungen und des Gesetzes zum Schutz kritischer Infrastrukturen | +2.1% | Hongkong, Großraum Bucht | Kurzfristig (≤ 2 Jahre) |

| Investitionen im Rahmen des Smart-City-Blueprints 2.0 | +1.8% | Hongkong, Neue Territorien | Mittelfristig (2–4 Jahre) |

| Rasanter Anstieg im FinTech- und virtuellen Bankwesen | +1.6% | Hongkong, ASEAN-Korridore | Kurzfristig (≤ 2 Jahre) |

| Hybride und Multi-Cloud-Einführung | +1.4% | Hongkong mit Festlandintegration | Mittelfristig (2–4 Jahre) |

| Kontrolle grenzüberschreitender Datenübertragungen | +1.2% | Hongkong-Festland-Korridor | Langfristig (≥ 4 Jahre) |

| Staatliche Technologiewirtschaftsinvestition von USD 24 Milliarden | +1.0% | Hongkong | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Obligatorische Einhaltung der Hongkonger PDPO-Änderungen und branchenspezifischer Vorschriften beschleunigt Sicherheitsausgaben

Die Verordnung über kritische Infrastrukturen von 2025 legt gesetzliche Pflichten fest, die Risikobewertungen, die Offenlegung von Vorfällen und die Bildung von Sicherheitsmanagementeinheiten umfassen. Nichteinhaltung kann Betriebslizenzen gefährden, was Vorstände dazu veranlasst, beschleunigte Beschaffungszyklen für governance-gesteuerte Lösungen zu genehmigen. Anbieter, die auditfähige Berichtsfunktionen und zweisprachigen Support nachweisen, erhalten den Status bevorzugter Bieter. Großunternehmen überprüfen fragmentierte Werkzeugstapel zugunsten von Plattformen, die Schwachstellen-, Asset- und Compliance-Dashboards integrieren. Das Gesetz stimuliert auch die Nachfrage nach professionellen Dienstleistungen, da Organisationen externe Validierung der Kontrollreife anstreben. Die wahrgenommene regulatorische Führungsrolle differenziert den Hongkonger Cybersicherheitsmarkt von regionalen Mitbewerbern und macht die Compliance-Position zu einem Wettbewerbsvorteil bei Entscheidungen über ausländische Direktinvestitionen.

Hongkonger Smart-City-Blueprint 2.0 treibt Cybersicherheitsinvestitionen in kritische Infrastrukturen voran

Die Technologiezuweisung von USD 24 Milliarden reserviert Mittel für IoT-zentrierte öffentliche Dienste wie intelligente Straßenlaternen, Ladestationen für Elektromobilität und intelligente Verkehrssteuerung. Jeder neue Sensorknoten vergrößert die Angriffsfläche und veranlasst Versorgungsunternehmen zur Beschaffung von Sicherheits-Gateways für Betriebstechnologie (OT) und Software zur Echtzeit-Anomalieerkennung. Öffentliche Ausschreibungen erfordern nun Nachweise für sicherheitskonformes Design, was Integratoren dazu zwingt, Verschlüsselung auf Chip-Ebene einzubetten. Multi-Anbieter-Ökosysteme erfordern eine zentralisierte Transparenz zur Abstimmung unterschiedlicher Geräteprotokolle, was die Einführung KI-gesteuerter Sicherheitsorchestrierungsplattformen fördert. Die Initiative verknüpft Anbieterleistungskennzahlen mit Benchmarks zum Schutz von Bürgerdaten und erhöht damit die Anforderungen an datenschutzverbessernde Technologien. Die Blueprint-Fristen bis 2030 sichern eine anhaltende Nachfrage nach Lebenszyklusdienstleistungen, die von der Bedrohungsmodellierung bis hin zu Penetrationstests reichen [2]Alex Yi, "Smart City Blueprint 2.0 Funding Details," hkcert.org.

Rasanter Anstieg im FinTech- und virtuellen Bankwesen erfordert robuste Sicherheitsarchitekturen

Acht virtuelle Banken bedienen eine digital-native Kundschaft und verarbeiten hochvolumige Mikrotransaktionen über API-Ökosysteme. Kontinuierliche KYC-Verifizierung und verhaltensbasierte Betrugsanalysen werden kritisch, da regulatorische Sandboxes weiterhin eine Echtzeit-Überwachung erfordern. Cloud-native Architekturen bringen Agilität, setzen aber Fehlkonfigurationsrisiken aus, weshalb Banken kontinuierliche Compliance-Scanner einsetzen, die auf HKMA-Richtlinien zugeschnitten sind. Zahlungstoken, die mehrere Jurisdiktionen durchqueren, erhöhen die Komplexität des kryptografischen Schlüsselmanagements und beschleunigen die Nachfrage nach Hardware-Sicherheitsmodulen, die als Dienst bereitgestellt werden. FinTech-Skalierungszyklen bevorzugen modulare Sicherheitskomponenten, die sich ohne Neugestaltung der zugrunde liegenden Anwendungen anpassen lassen. Etablierte Anbieter bündeln Bedrohungsintelligenz-Feeds, die auf Trends bei Finanzschadsoftware abgestimmt sind, und schaffen Cross-Selling-Synergien in die Versicherungs- und Vermögensverwaltungssegmente.

Hybride und Multi-Cloud-Einführung steigert die Nachfrage nach cloudnativen Sicherheitsplattformen

Die Richtlinien zur Fernarbeit aus der Pandemiezeit haben die SaaS-Nutzung normalisiert, aber Datenschutzklauseln zwingen Unternehmen dazu, internationale und auf dem Festland gehostete Clouds zu jonglieren. Konfigurationsdrift über Anbieter hinweg verursacht Transparenzlücken, die herkömmliche Firewalls nicht schließen können, was das Interesse an Suiten für das Cloud-Sicherheitspositionsmanagement (CSPM) anheizt. CISOs wechseln von Werkzeugzählungen zu Abdeckungsmetriken und bevorzugen Plattformen, die Identitäts-, Workload- und Datenklassifizierungstelemetrie vereinheitlichen können. Automatisierte Richtliniendurchsetzung reduziert manuelle Überprüfungszyklen und mindert den zweisprachigen Talentmangel. Große Einzelhändler erweitern Zero-Trust-Richtlinien auf Filialen über Knoten für sicheren Zugriff auf Service-Edge (SASE) für ein konsistentes Benutzererlebnis. Kontinuierliches Verschlüsselungsschlüsselmanagement über souveräne Clouds hinweg positioniert die Hongkonger Cybersicherheitsbranche für spezialisiertes Dienstleistungswachstum.

Kontrolle grenzüberschreitender Datenübertragungen treibt Lösungen zur Verhinderung von Datenverlust voran

Datenübertragungen zwischen Hongkong und Festlandpartnern müssen die Anforderungen an den Aufenthaltsort gemäß der Volksrepublik China erfüllen und gleichzeitig die internationale Kundenvertraulichkeit wahren. Unternehmen implementieren granulare Inhaltsüberprüfungs-Engines, die Datensätze automatisch nach jurisdiktioneller Sensibilität klassifizieren. Inline-Tokenisierung schützt Kundenkennungen während analytischer Arbeitsabläufe, die außerhalb des Territoriums gehostet werden. Rechtsteams fordern Prüfpfade, die jedes grenzüberschreitende Paket den Richtlinienergebnissen zuordnen und die Bereitschaft zur Streitbeilegung verbessern. Anbieter arbeiten mit Telekommunikationsunternehmen zusammen, um DLP in Netzwerk-Edge-Elementen einzubetten und die Latenz bei Finanztransaktionen zu reduzieren. Die daraus resultierenden Kontrollen schaffen replizierbare Blaupausen für andere Jurisdiktionen im Großraum Bucht und stärken die Exportaussichten für in Hongkong entwickelte Compliance-Werkzeuge.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zweisprachiger Cybersicherheits-Talentmangel | -1.3% | Hongkong, regionaler Wettbewerb | Langfristig (≥ 4 Jahre) |

| Veraltete Systeme im öffentlichen Sektor | -0.9% | Hongkonger Regierungsbehörden | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Bedrohungsintelligenz-Dienste für KMU | -0.7% | Hongkonger KMU | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte OT-Sicherheitsleitlinien | -0.5% | Betreiber kritischer Infrastrukturen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schwerwiegender Mangel an zweisprachigen Cybersicherheitstalenten

Kenntnisse in Kantonesisch, Mandarin und Englisch sind für viele Sicherheitsrollen Voraussetzung, da Compliance-Dokumentation, Anbieterkonsolen und regulatorische Einreichungen diese Sprachen umfassen. Knappheit treibt die Gehälter um mehr als 30 % über den regionalen Durchschnitt, was die Budgets mittelständischer Unternehmen belastet. Universitätsprogramme graduieren jährlich weniger als 400 Cybersicherheits-Absolventen, weit unter dem geschätzten Bedarf. Verzögerungen bei der Visabearbeitung erschweren die Einstellung ausländischer Spezialisten, weshalb Unternehmen die Überwachung an Managed Security Service Provider (MSSPs) auslagern. Die Abhängigkeit von externen SOCs erhöht das Risiko der Anbieterabhängigkeit und schränkt die individuelle Richtlinienanpassung ein. Staatliche Qualifizierungszuschüsse mildern Lücken auf Einstiegsebene, schließen jedoch keine Engpässe bei erfahrenen Architekten, was Projektzeitpläne verlängert.

Anhaltende veraltete Systeme im öffentlichen Sektor behindern die Modernisierung

Mainframe-basierte Arbeitsabläufe in Steuer-, Einwanderungs- und Verkehrsbehörden widersetzen sich der Integration mit moderner Endpunkt-Telemetrie. Middleware-Anpassungen erhöhen den Projektaufwand und führen zu nicht abfangbaren Code-Pfaden, die Angreifer ausnutzen. Beschaffungsregeln priorisieren bewährte Lieferanten und behindern die Piloteinführung innovativer Zero-Trust-Strukturen. Die Toleranz für Ausfallzeiten ist aufgrund von Bürgerdienstmandaten gering, weshalb Behörden inkrementelles Patching gegenüber transformativer Neuausrichtung bevorzugen. An die gesetzgeberische Genehmigung gebundene Budgetzyklen fügen eine weitere Verzögerungsebene hinzu. Diese Faktoren bremsen gemeinsam umfangreiche Upgrades und verzögern die Realisierung einer vollspektrum-Cyberresilienz.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dominanz von Lösungen treibt die Marktgrundlage voran

Lösungen generierten im Jahr 2025 USD 567,12 Millionen, was einem Marktanteil von 66,72 % im Hongkonger Cybersicherheitsmarkt entspricht, da Unternehmen nach einheitlichen Steuerungsebenen suchten, die Netzwerk-, Endpunkt- und Anwendungsdomänen abdecken. Anwendungssicherheits-Toolkits gewinnen bei FinTech-Plattformen, die kontinuierliche Deployment-Pipelines betreiben, an Beliebtheit, während Cloud-Sicherheits-Gateways die SaaS-Einführung in professionellen Dienstleistungsunternehmen unterstützen. Die Einführung von Endpunkterkennung und -reaktion nimmt zu, nachdem HKCERT 45 % der Vorfälle des letzten Jahres auf kompromittierte Laptops und Smartphones zurückgeführt hat. Datensicherheits-Suiten, die Tokenisierung mit formaterhaltender Verschlüsselung kombinieren, verzeichnen eine erhöhte Nachfrage bei Gesundheitsdienstleistern nach weithin bekannt gewordenen Datenschutzverletzungen.

Managed Services wird bis 2031 voraussichtlich eine CAGR von 11,02 % verzeichnen und seinen Umsatz von USD 314,06 Millionen im Jahr 2026 auf mehr als USD 529,66 Millionen bis Ende des Jahrzehnts steigern. MSSPs bündeln Bedrohungssuche, Incident Response und Compliance-Berichterstattung, um den Talentmangel bei Endnutzern auszugleichen, insbesondere bei KMU. Große Banken lagern Sicherheitsoperationen aus, um eine 24/7-Abdeckung zu erhalten, ohne zusätzliche Mitarbeiter einzustellen, während cloudnative MSSPs Automatisierung einsetzen, um gesunde Margen zu erhalten. Der Umsatz mit professionellen Dienstleistungen wächst stetig, da neue Vorschriften Drittprüfungen von Risikopositionen erfordern. Anbieter, die Beratung, Lösungsweiterverkauf und Managed Services kombinieren, positionieren sich als Komplettanbieter und sichern sich mehrjährige Verträge, die die Abwanderung dämpfen.

Nach Bereitstellungsmodus: On-Premise-Präferenz trifft auf Cloud-Beschleunigung

On-Premise-Bereitstellungen trugen im Jahr 2025 73,92 % des Umsatzes bei, da Finanzinstitute gegenüber der Exfiltration sensibler Daten vorsichtig bleiben und eine direkte Hardware-Kontrolle bevorzugen, die mit regionalen Datenschutzgesetzen übereinstimmt. Banken investieren in hochdichte Firewalls der nächsten Generation und On-Premise-Schlüsselverwaltungs-Appliances, um Latenzanforderungen bei der Intraday-Abwicklung zu erfüllen. Kostspielige Immobilien- und Leistungsdichtebeschränkungen motivieren zur Konsolidierung von Appliances und wecken Interesse an einheitlichen Bedrohungsmanagement-Geräten, die Firewall-, IPS- und DDoS-Minderungsfunktionen kombinieren.

Cloudbasierte Schutzmaßnahmen sind auf eine CAGR von 12,14 % ausgerichtet und werden von USD 248,6 Millionen im Jahr 2026 auf fast USD 441,2 Millionen bis 2031 expandieren. KMU tendieren zu SaaS-Sicherheit, da Betriebskostenmodelle Vorabinvestitionen vermeiden. Kontinuierliche Funktionsupdates ermöglichen eine schnelle Anpassung an sich entwickelnde PDPO-Klauseln, was entscheidend ist, da Regulierungsbehörden möglicherweise Leitlinien mit kurzen Compliance-Fenstern herausgeben. Hybride Architekturen gewinnen in Konglomeraten an Bedeutung, die nicht kundenbezogene Workloads in öffentliche Clouds auslagern und gleichzeitig Kronjuwelen-Daten in privaten Clouds in lokalen Co-Location-Einrichtungen behalten. Diese Mischung treibt die Beschaffung von CASB-, CSPM- und Container-Sicherheitsmodulen voran, die Workloads unabhängig vom Hosting-Ort absichern.

Nach Unternehmensgröße: Unternehmensführerschaft steht vor KMU-Disruption

Großunternehmen erzielten im Jahr 2025 65,48 % des Umsatzes, was fast USD 556,58 Millionen im Hongkonger Cybersicherheitsmarkt entspricht. Ihre globale Konnektivität erfordert Premium-Bedrohungs-Feeds, Sandboxing und Red-Team-Übungen. Multinationale Versicherer integrieren Sicherheits-Scorecard-Ergebnisse in Anbieterrisikoprgramme und erweitern die Nachfrage nach Überwachungswerkzeugen für Drittanbieterrisiken. Unternehmensstandorte erstrecken sich auf Festlandtöchter und erfordern zweisprachige Dashboards, die PRC- und Hongkonger Compliance-Artefakte abgleichen. Budgetresilienz ermöglicht Experimente mit KI-gesteuerten Erkennungs-Engines und beschleunigt Proof-of-Concept-Zyklen.

KMU werden die schnellste CAGR von 12,93 % verzeichnen und ihre kollektiven Ausgaben von USD 331,32 Millionen im Jahr 2026 auf über USD 608,5 Millionen im Jahr 2031 steigern. Staatliche Subventionen wie das Pilotprogramm zur Unterstützung der digitalen Transformation von Cyberport erstatten bis zu 50 % der förderfähigen Cybersicherheitsausgaben und senken die Einführungshürden. Anbieterproduktteams reduzieren die Funktionsüberfrachtung, um vereinfachte Konsolen anzubieten, die beschäftigte KMU-Inhaber in wenigen Tagen beherrschen können. Gebündelter Endpunkt-, E-Mail- und Backup-Schutz, der per Abonnement bereitgestellt wird, spricht Einzelhändler und Mikro-Exporteure an, denen dediziertes IT-Personal fehlt. Kanalpartner, die Cybersicherheit mit verwalteter Infrastruktur kombinieren, gewinnen Marktanteile, da KMU einzelne Rechnungen für alle Technologiedienstleistungen bevorzugen.

Nach Endnutzerbranche: BFSI-Dominanz trifft auf Gesundheitswesen-Innovation

Die BFSI-Gemeinschaft generierte 28,12 % des Gesamtumsatzes, was USD 239,02 Millionen im Jahr 2025 entspricht, und unterstreicht ihre zentrale Bedeutung für die Größe des Hongkonger Cybersicherheitsmarkts. Handelshäuser setzen Paketinspektions-Appliances mit extrem niedriger Latenz ein, um algorithmische Strategien zu schützen, während Versicherer sich auf Identitätsprüfungstechnologien konzentrieren, die synthetischen Identitätsbetrug reduzieren. Der Rahmen für virtuelles Banking der Hongkonger Währungsbehörde verpflichtet zur kontinuierlichen Berichterstattung über die Sicherheitsposition, was die Nachfrage nach automatisierten Compliance-Dashboards ankurbelt. FinTech-Unternehmen betten Laufzeit-Anwendungs-Selbstschutz (RASP) in mobile Apps ein, um sich gegen Overlay-Angriffe zu schützen, die die Zwei-Faktor-Authentifizierung umgehen.

Die Gesundheitsausgaben werden voraussichtlich mit einer CAGR von 14,12 % steigen und die Ausgaben von USD 63,91 Millionen im Jahr 2026 auf fast USD 123,7 Millionen bis 2031 erhöhen. Krankenhäuser digitalisieren Radiologie-Arbeitsabläufe und Telemedizin-Portale und erhöhen damit die Exposition personenbezogener Patientendaten. Nach mehreren hochkarätigen Datenschutzverletzungen schreibt das Gesundheitsministerium die Verschlüsselung von Daten im Ruhezustand und bei der Übertragung vor, was Tokenisierungsplattformen zum Standard macht. Vernetzte Medizingeräte erfordern eine Netzwerksegmentierung entlang klinischer Ingenieurskorridore und schaffen Möglichkeiten für OT-orientierte Mikrosegmentierungsanbieter. Forschungslabore, die genomische Daten verarbeiten, setzen datenschutzerhaltende Berechnungen ein, um institutionsübergreifende Zusammenarbeit zu ermöglichen, ohne Rohdatensätze preiszugeben.

Geografische Analyse

Hongkong ist sowohl ein Nachfragezentrum als auch ein Exportsprungbrett, was den Hongkonger Cybersicherheitsmarkt zu einem regionalen Leitmarkt für Sicherheitsinnovationen im Großraum Bucht macht. Die dichte Glasfaserinfrastruktur der Stadt ermöglicht es MSSPs, latenzempfindliche SOC-Dienste zu betreiben, die multinationale Unternehmen anziehen, die eine konsistente regionale Abdeckung suchen. Die Integration mit Lieferkettenpartnern in Shenzhen zwingt Unternehmen dazu, Richtlinien-Engines einzusetzen, die Datenflüsse, die dem Cybersicherheitsgesetz der Volksrepublik China unterliegen, von solchen unterscheiden können, die durch PDPO-Standards geregelt werden, und erhöht damit die DLP- und Verschlüsselungsausgaben.

Physische Einschränkungen treiben Betreiber zu vertikalen Rechenzentrumsdesigns, was wiederum den Schwerpunkt auf luftstromgerechte Brandunterdrückung auf Rack-Ebene und Umgebungsüberwachung als Teil ganzheitlicher Sicherheitspositionen legt. Die Nähe zu regionalen Landestationen für Unterseekabel stärkt Hongkongs Attraktivität für globale Cloud-Anbieter, was den Fall für souveränitätsausgerichtete Cloud-Sicherheitskontrollen stärkt. Die Zeitzonenüberschneidung mit Tokio und Singapur ermöglicht es Sicherheitsteams, Follow-the-Sun-Überwachungsmodelle zu nutzen, die Lücken bei der Incident Response reduzieren.

Direktiven zur grenzüberschreitenden Zusammenarbeit im Großraum Bucht fördern die Einführung sicherer Kollaborations-SaaS, die Datenklassifizierung auf Objektebene einbettet. Regierungsverhandlungen über die gegenseitige Anerkennung von elektronischen Signaturen schaffen neue Nachfrage nach Tests zur kryptografischen Interoperabilität. Investoren betrachten Hongkongs vorhersehbares Common-Law-Rahmenwerk als risikomildernd im Vergleich zu Festlandmärkten, was langfristige Cyber-Infrastrukturinvestitionen fördert. Der daraus resultierende Kapitalzufluss unterstützt lokale Forschungs- und Entwicklungszentren, die sich auf Post-Quanten-Verschlüsselung und KI-basierte Anomalieerkennung konzentrieren.

Regulatorisches Umfeld

Hongkongs Cybersicherheitsregime wurde verschärft, als die Protection of Critical Infrastructures (Computer Systems) Ordinance (Cap. 653) am 1. Januar 2026 in Kraft trat und die Compliance von leitliniengestützten Praktiken zu gesetzlichen Verpflichtungen für benannte Betreiber kritischer Infrastrukturen verschob. Das Office of the Commissioner of Critical Infrastructure (Computer-system Security) wurde zum selben Datum eingerichtet und schafft damit einen zentralen Durchsetzungs- und Koordinationspunkt neben sektorspezifisch benannten Behörden wie der Hong Kong Monetary Authority (HKMA) und der Communications Authority (CA).

Ein am 1. Januar 2026 veröffentlichter Code of Practice legt Basisanforderungen zum Schutz kritischer Computersysteme fest und verknüpft die Umsetzung mit anerkannten Rahmenwerken und Standards, darunter ISO/IEC 27001, NIST 800-30 und GB/T 22080. Daneben bleibt die Personal Data (Privacy) Ordinance (PDPO) zentral für Sicherheitskontrollen im Umgang mit personenbezogenen Daten und verstärkt die Nachfrage nach überprüfbarer Governance, Vorfallsbehandlung und Kontrollen, die die Prüfung grenzüberschreitender Datenübertragungen unterstützen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Cybersicherheit in Hongkong beginnt mit globalen und regionalen Technologieanbietern, die zentrale Sicherheitssoftware und -geräte in den Bereichen Identität, Endpunkt, Netzwerk und Cloud-Sicherheit bereitstellen. Lokale Vertriebshändler und Value-Added-Reseller bündeln daraufhin Lizenzierung mit Implementierungsunterstützung und zweisprachiger Befähigung.

Systemintegratoren und telekommunikationsgeführte Anbieter setzen diese Tools in Unternehmensarchitekturen um, während MSSPs laufende Überwachung, Bedrohungssuche und Incident Response für Organisationen bereitstellen, die durch einen Mangel an zweisprachigen Fachkräften eingeschränkt sind. HKCERT fungiert als Knotenpunkt für Bedrohungsanalysen und den Austausch von Vorfallsinformationen, was die Erkennungsinhalte, Playbooks und Sensibilisierungsprogramme von Anbietern und Kunden gleichermaßen prägt. Da die Vorschriften für kritische Infrastrukturen die Governance und die Anbietersicherheit verschärfen, geben Betreiber Sicherheitsanforderungen zunehmend über vertragliche Bestimmungen und Vertraulichkeitsvereinbarungen an Dritte weiter. Für KMU wird der Marktzugang durch geprüfte Anbieterökosysteme wie das Cybersecurity Service Providers Connect Programme gestärkt, das 21 Dienstleister umfasst, die Bewertung, Managed Services, Internetsicherheit und Schulungen abdecken.

Wettbewerbslandschaft

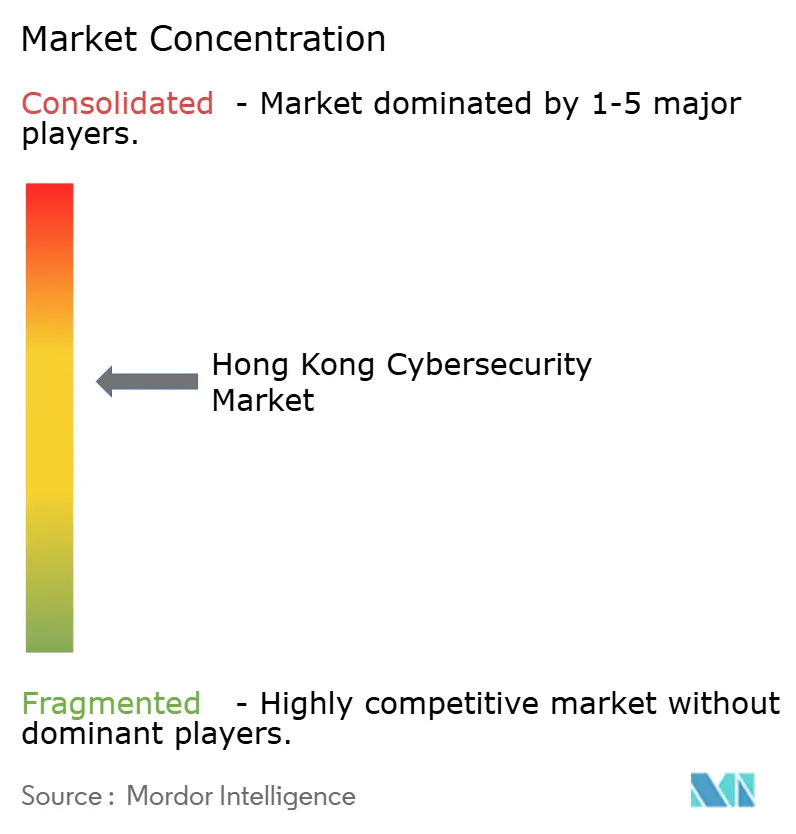

Das Anbieter-Ökosystem ist mäßig fragmentiert, wobei die fünf größten Anbieter etwa 42 % des Hongkonger Cybersicherheitsmarkts ausmachen. Globale Marktführer wie Palo Alto Networks und Fortinet bündeln Abonnements, die Firewall-, SD-WAN- und Cloud-Sicherheitsmodule umfassen, und gewinnen Erneuerungen bei Großunternehmen durch die Breite ihrer Plattformen. Der lokale Champion HKT Trust differenziert sich durch zweisprachige SOC-Analysten und eine enge Integration mit seinen Festnetz- und 5G-Netzen und sichert sich kommunale und KMU-Verträge.

Strategische Allianzen entstehen, da Anbieter darum wetteifern, regulatorische Funktionen hinzuzufügen. CITIC Telecom CPC hat sein ICT-MiiND-Framework eingeführt, das KI-Penetrationstests über verwaltete Konnektivität schichtet und Hersteller anspricht, die eine Einzel-Lieferanten-Einfachheit wünschen. Unterdessen konzentriert sich Blackpanda auf Incident-Response-Retainer, und seine Finanzierung der Serie A in Höhe von USD 6,7 Millionen finanziert den Ausbau der digitalen Forensikkapazität, die präventive Kontrollanbieter ergänzt[3]Blackpanda Pte Ltd, "Series A Funding Press Release," blackpanda.com . Cloud-Sicherheits-Start-ups nutzen Nischenmöglichkeiten wie Container-Härtung für DevSecOps-Pipelines, aber eine Konsolidierung droht, da Kunden eine breitere Abdeckung fordern.

Die Preissetzungsmacht neigt sich zu Anbietern, die integrierte Suiten anbieten, da Käufer die Reduzierung der Werkzeugkette schätzen. Compliance-Spezialisierung schafft jedoch eine tragfähige Nische für Boutique-Beratungsunternehmen, die Gesetzgebung in Kontrollrahmen übersetzen. Kanalpartner, die Telekommunikationsunternehmen, globale Integratoren und Mehrwerthändler umfassen, verhandeln Umsatzbeteiligungsvereinbarungen, die an wiederkehrende Lizenzen gebunden sind. Markteintrittsbarrieren bleiben moderat angesichts offener Beschaffung im privaten Sektor, doch Zertifizierungsanforderungen des öffentlichen Sektors begünstigen etablierte Anbieter mit nachgewiesener Erfolgsbilanz.

Marktführer der Hongkonger Cybersicherheitsbranche

IBM Corporation

Digitpol

Rackspace Technology

Maximus

Edvance International Holdings Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die regulierungsgetriebene Operationalisierung schafft Raum für compliance-fertige Angebote, die den manuellen Governance-Aufwand reduzieren, insbesondere da Organisationen von tabellenkalkulationsbasiertem GRC zu automatisierten Plattformen mit überprüfbaren Arbeitsabläufen übergehen. Der am 1. Januar 2026 in Kraft getretene Code of Practice im Rahmen der Protection of Critical Infrastructures (Computer Systems) Ordinance erhöht zudem die Nachfrage nach wiederholbaren Bewertungs-, Risikomanagement- und Incident-Response-Workflows, die den Basisanforderungen und anerkannten Standards entsprechen, und unterstützt so das Wachstum in den Bereichen professionelle Dienstleistungen, Managed Services und integrierte Risikomanagement-Toolsets.

Die auf KMU ausgerichtete Bereitstellung bleibt ein praktikabler Weg zur Expansion, unterstützt durch benannte öffentliche Programme, die die Reibung bei Auffindung und Auswahl verringern, darunter Initiativen des Digital Policy Office (DPO) und von HKCERT wie das Cybersecurity Service Providers Connect Programme. Marktsignale deuten zudem auf Kapazitätslücken hin, die ausgelagerte Modelle begünstigen: Berichte von HKCERT zeigen, dass fast 30 % der Unternehmen kein dediziertes Cybersicherheitspersonal haben, was die Nachfrage nach Managed Detection and Response und abonnementbasierter Incident Response stärkt. KI-bezogene Befähigungsinitiativen, darunter die Secure AI@Work Enablement Campaign und eine für die zweite Hälfte 2026 geplante AI x Cybersecurity Challenge, erweitern die Möglichkeiten für Anbieter, KI-Sicherheitskompetenz, Secure-by-Design-Kontrollen und praktische Implementierungsdienste für Geschäftsanwender zu bündeln.

Aktuelle Branchenentwicklungen

- Juni 2026: Edvance International Holdings Limited veröffentlichte die Jahresergebnisse für das Geschäftsjahr 2026, was auf eine anhaltende Nachfrage nach Cybersicherheitslösungen hinweist. Das Ergebnissignal unterstützt den Marktoptimismus für das Wachstum der Cybersicherheit in Hongkong und bestätigt Edvances Expansion im lokalen Ökosystem, was die Positionierung des Unternehmens als wichtiger Integrator für Unternehmen stärkt, die robuste Verteidigungsfähigkeiten in Hongkong suchen.

- Juni 2026: Edvance International Holdings Limited – Berichtete Jahresergebnisse für das Geschäftsjahr 2026 und wies auf eine anhaltende Nachfrage nach Cybersicherheitslösungen hin. Die Ergebnisse unterstreichen das anhaltende Käuferinteresse an umfassenden Sicherheitsangeboten und tragen dazu bei, Edvances Rolle bei der Umwandlung von Nachfrage in skalierbare Implementierungen auf dem Markt Hongkong zu festigen.

- April 2026: Edvance International Holdings Limited startete den AI Cybersecurity Tech Hub zur Koordinierung von KI-gestützter Verteidigung, Crowdsourcing-Intelligenz und Angriffssimulationen. Die Initiative erweitert Edvances Plattformstrategie und positioniert das Unternehmen so, dass es KI-gestützte Sicherheit mit Vorfallssimulation für den Markt Hongkong integrieren kann.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Ausgaben in Hongkong für Cybersicherheitslösungen und -dienste, die Organisationen helfen, digitale Bedrohungen in IT-Umgebungen — einschließlich Cloud- und On-Premise-Konfigurationen — zu verhindern, zu erkennen und darauf zu reagieren, wobei der Umsatz in USD gemessen wird.

Ausgeschlossener Umfang: Wir schließen die allgemeine Erneuerung von IT-Hardware, nicht sicherheitsbezogene Beratung, die nicht mit der Reduzierung von Cyberrisiken verknüpft ist, und reine Telekommunikationskonnektivitätsgebühren aus.

Übersicht der Segmentierung

- Nach Angebot

- Lösungen

- Anwendungssicherheit

- Cloud-Sicherheit

- Datensicherheit

- Identitäts- und Zugriffsmanagement

- Infrastrukturschutz

- Integriertes Risikomanagement

- Netzwerksicherheitsausrüstung

- Endpunktsicherheit

- Andere Lösungen

- Dienstleistungen

- Professionelle Dienstleistungen

- Managed Services

- Lösungen

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Nach Unternehmensgröße

- KMU

- Großunternehmen

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen

- IT und Telekommunikation

- Industrie und Verteidigung

- Einzelhandel

- Energie und Versorgung

- Fertigung

- Sonstige

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche wurde genutzt, um den Kontext Hongkongs festzulegen und die Annahmen zur Marktgrößenbestimmung mit überprüfbaren öffentlichen Signalen zu verknüpfen. Wir überprüften offizielle und nicht kostenpflichtige Quellen wie das Office of the Privacy Commissioner for Personal Data (Leitlinien und Durchsetzungszusammenfassungen), Veröffentlichungen von HKCERT (Warnmeldungen und jährliche Ausblicksberichte), Rundschreiben der Hong Kong Monetary Authority und aufsichtsrechtliche Erwartungen, die die Cyberkontrollen im Bankwesen beeinflussen, sowie Statistikveröffentlichungen der Regierung Hongkongs, die die IKT- und digitale Wirtschaftstätigkeit verfolgen.

Um zu verstehen, wie Umsätze verpackt und erfasst werden, prüften wir zudem Geschäftsberichte von Unternehmen, öffentliche Finanzberichte, Investorenpräsentationen, Websites von Verbänden und seriöse Presseberichterstattung über bedeutende Vorfälle und Vorschriften. Kostenpflichtige Abonnements für Unternehmensfinanzen und -informationen, Nachrichten und Finanzdaten, Patentdatenbanken und öffentliche Ausschreibungen wurden selektiv eingesetzt, um Produktschwerpunkte zu bestätigen und die Dealdynamik zu überprüfen, ohne sich auf einen einzigen Datensatz zu verlassen. Die hier aufgeführten Schreibtischquellen sind lediglich beispielhaft, und wir haben viele weitere öffentliche Dokumente und Datensätze genutzt, um Eingaben zu erfassen, zu validieren und zu klären.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, was Käufer in Hongkong tatsächlich erwerben, wie Budgets zwischen Lösungen und Dienstleistungen aufgeteilt werden und wie die Cloud-Einführung den Sicherheitsumfang verändert. Wir sprachen mit einer Mischung aus nachfrage- und angebotsseitigen Teilnehmern, darunter CISOs und IT-Sicherheitsmanager, Managed-Service-Anbieter, Systemintegratoren und sicherheitsorientierte Vertriebspartner, sodass Lücken aus den Schreibtischrecherche-Ergebnissen geschlossen und Annahmen einem Stresstest unterzogen werden konnten.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 36 % | CXOs: 17 % | |

| Mid-Tier: 43 % | Funktions-/Bereichsleiter: 35 % | |

| Kleinere Akteure: 21 % | Manager: 48 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Signale zu IKT- und Unternehmensausgaben in Hongkong mithilfe von Durchdringungs- und Budgetanteilsannahmen, die durch Interviews validiert wurden, in einen Nachfragepool für Cybersicherheit umgewandelt werden. Das Modell wird dann in Käuferumgebungen unterteilt, die konstant Sicherheitsausgaben antreiben, und die Gesamtsummen werden mithilfe selektiver Bottom-up-Näherungen überprüft, wie etwa Stichproben von ASP x Bereitstellungsvolumen für gängige Kontrollen, Prüfungen des Partnerkanals und Aggregationen aus einem kuratierten Satz von Anbieteroffenlegungen, bei denen der Umsatz klar zuordenbar ist.

In diesem Markt treiben mehrere Faktoren die größten Verschiebungen: die Intensität der Cloud-Migration in Unternehmen Hongkongs, regulatorischer und Compliance-Druck (einschließlich Datenschutz- und Sektorrichtlinien), Signale aus Vorfalls- und Angriffsberichten, die die Dringlichkeit beeinflussen, die Verschiebung des Mixes hin zu Managed-Security-Diensten sowie typische Vertragslaufzeiten und Verlängerungsverhalten, die das Timing der Umsätze beeinflussen. Die Prognose nutzt Szenarioanalysen, die durch in Primärgesprächen erhobene Erwartungen auf Variablenebene gestützt werden, wobei wir ein Basisszenario und Anpassungsszenarien testen, die mit den makroökonomischen IT-Ausgaben, dem Tempo der Cloud-Einführung und der bedrohungsgetriebenen Neupriorisierung von Budgets verknüpft sind. Wenn Details auf Anbieterebene fehlen, verwenden wir konservative Bandbreiten für Attach-Raten und Dienstleistungsbündelung und verengen diese anschließend anhand von Feedback aus dem Vertriebskanal, bevor die Gesamtsummen finalisiert werden.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Gegenprüfungen zwischen dem modellierten Marktwert und unabhängigen Signalen, die sich in dieselbe Richtung bewegen sollten, wie Veränderungen der IKT-Budgets, gemeldete Vorfallszahlen und die Einführung von Managed Services. Wir führen zudem Abweichungsprüfungen über vertikale Nachfragemuster durch und suchen nach ungewöhnlichen Sprüngen, die auf eine Doppelzählung zwischen Software und Dienstleistungen hindeuten könnten, gefolgt von einer internen Überprüfung vor der Freigabe.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden ausgelöst, wenn wesentliche Ereignisse den Nachfrageausblick verändern, etwa bedeutende regulatorische Maßnahmen oder Verschiebungen in der Cloud-Politik von Unternehmen. Vor der Auslieferung führen wir eine erneute Analystenprüfung durch, um die neuesten öffentlichen Veröffentlichungen und Interviewerkenntnisse einzubeziehen, sodass Kunden eine aktualisierte Sicht erhalten.

Vergleich der Marktgröße für Cybersicherheit in Hongkong von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für die Cybersicherheit in Hongkong können sich unterscheiden, selbst wenn der Themenname gleich erscheint, da der erfasste Umsatzpool nicht immer auf dieselbe Weise definiert wird. Unterschiede ergeben sich typischerweise daraus, was als Cybersicherheit im Gegensatz zu angrenzender IT-Arbeit betrachtet wird, wie Dienstleistungen über Vertragslaufzeiten hinweg erfasst werden, und ob eine Schätzung nach neuen politischen oder Vorfallssignalen aktualisiert wird.

Die Tabelle zeigt eine enge Spanne für 2026 und dann eine breitere Spanne, wenn sich der Horizont ausdehnt. Manche Quellen verwenden langfristigere Aufwärtsannahmen oder beziehen einen breiteren Satz sicherheitsnaher Positionen ein, und im Modell von Mordor Intelligence basiert der Wert für 2026 auf den Umsätzen mit Cybersicherheitslösungen und -diensten in Hongkong, ohne allgemeines IT-Outsourcing, das nicht direkt mit Sicherheitskontrollen verknüpft ist.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 0,92 Mrd. USD (2026) | |

| Globale Beratungsgesellschaft A | 0,97 Mrd. USD (2026) | Verwendet eine breitere Einbeziehungsgrundlage, die Sicherheitsprogramme mit angrenzenden IT-Risikodiensten und Hardware-Erneuerungen zu vermischen scheint, was die erfassten Ausgaben erhöhen kann, wenn Cloud-Projekte mit Sicherheitsarbeit gebündelt werden. |

| Branchenverlag B | 1,05 Mrd. USD (2026) | Wendet höhere kurzfristige Budgetaufwärtsannahmen aus Bedrohungsschlagzeilen an, ohne diese klar mit der Kapazität der IKT-Ausgaben von Unternehmen in Hongkong abzustimmen, und Währungszeitpunkte sowie die Erfassung von Vertragsumsätzen werden nicht vollständig erläutert. |

Betrachtet man die drei Zahlen, erklärt sich der Großteil der Differenz durch Abgrenzungen des Umfangs und die Art, wie Wachstum auf dienstleistungsintensive Ausgaben angewendet wird, wobei mehrjährige Verträge Umsätze zwischen den Jahren verschieben können. Unsere Prüfungen halten die endgültige Zahl nachvollziehbar an beobachtbaren Nachfragesignalen, was auch Aktualisierungen erleichtert, wenn sich Vorschriften oder Vorfallsmuster ändern.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Hongkonger Cybersicherheitsmarkt derzeit?

Die Größe des Hongkonger Cybersicherheitsmarkts beträgt im Jahr 2026 USD 0,92 Milliarden und wird voraussichtlich mit einer CAGR von 8,01 % auf USD 1,35 Milliarden bis 2031 wachsen.

Welche Angebotskategorie führt die Ausgaben in Hongkong an?

Lösungen machen im Jahr 2025 einen Marktanteil von 66,72 % aus, angetrieben durch die Nachfrage nach integrierten Plattformen, die Compliance und Bedrohungsmanagement vereinfachen.

Warum wachsen Managed Security Services so schnell?

Ein Mangel an zweisprachigen Cybersicherheitsfachleuten veranlasst Organisationen, insbesondere KMU, die Überwachung und Incident Response auszulagern, was Managed Services mit einer CAGR von 11,02 % vorantreibt.

Wie beeinflusst neue Regulierung Cybersicherheitsinvestitionen?

Die Verordnung über kritische Infrastrukturen schreibt Risikobewertungen und Vorfallsmeldungen vor und zwingt Unternehmen, den Kauf governance-fähiger Sicherheitswerkzeuge zu beschleunigen.

Welche Branche wird bis 2031 am schnellsten wachsen?

Das Gesundheitswesen wird voraussichtlich mit einer CAGR von 14,12 % expandieren, da Krankenhäuser Patientenakten digitalisieren und strengere Anforderungen zum Schutz von Patientendaten erfüllen.

Welcher Bereitstellungsansatz gewinnt bei KMU an Bedeutung?

Cloudbasierte Sicherheit steigt mit einer CAGR von 12,14 %, da Abonnementmodelle die Vorabkosten senken und das Management für ressourcenbeschränkte Unternehmen vereinfachen.

Seite zuletzt aktualisiert am: