Malaysia-Cybersicherheitsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

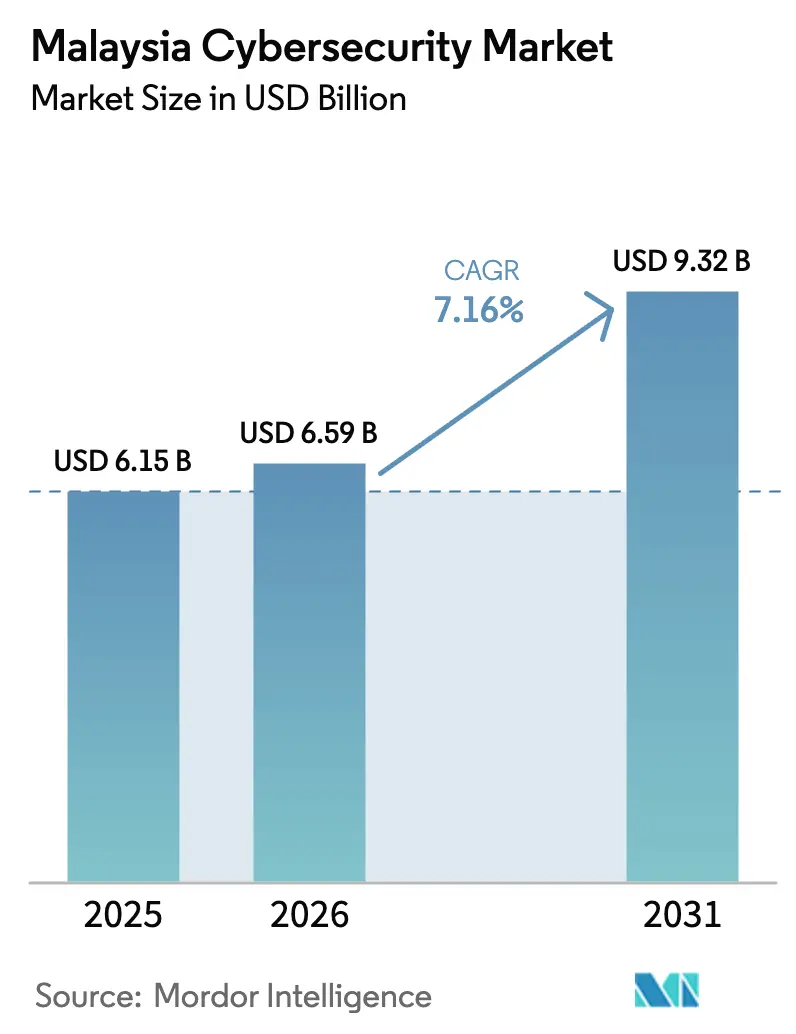

| Marktgröße im Basisjahr (2025) | 6.15 Milliarden US-Dollar |

| Marktgröße (2026) | 6.59 Milliarden US-Dollar |

| Marktgröße (2031) | 9.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.16% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Malaysia-Cybersicherheitsmarkt Analyse von Mordor Intelligence

Die Größe des Malaysia-Cybersicherheitsmarktes wird voraussichtlich von 6,15 Milliarden USD im Jahr 2025 auf 6,59 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 9,32 Milliarden USD bei einer CAGR von 7,16 % über den Zeitraum 2026–2031 erreichen. Diese niedrig zweistellige Wachstumsdynamik positioniert den Malaysia-Cybersicherheitsmarkt unter den am schnellsten wachsenden Segmenten der digitalen Infrastruktur innerhalb des breiteren IKT-Ökosystems des Landes. Cloud-First-Mandate, strenge Lizenzierungsanforderungen gemäß dem Cyber Security Act 2024 sowie die monetarisierten Kosten von Datenschutzverletzungen treiben die nachhaltige Nachfrage voran. Großunternehmen erweitern bestehende Kontrollen zu Zero-Trust-Programmen, während kleine und mittelständische Unternehmen erstmalige Implementierungen über Abonnementdienste beginnen, die die Anfangsinvestitionen senken. Parallele Investitionen in 5G-Edge-Netzwerke, Hyperscale-Rechenzentren und die Modernisierung der Betriebstechnologie festigen die langfristigen Wachstumsaussichten des Malaysia-Cybersicherheitsmarktes.

Wichtigste Erkenntnisse des Berichts

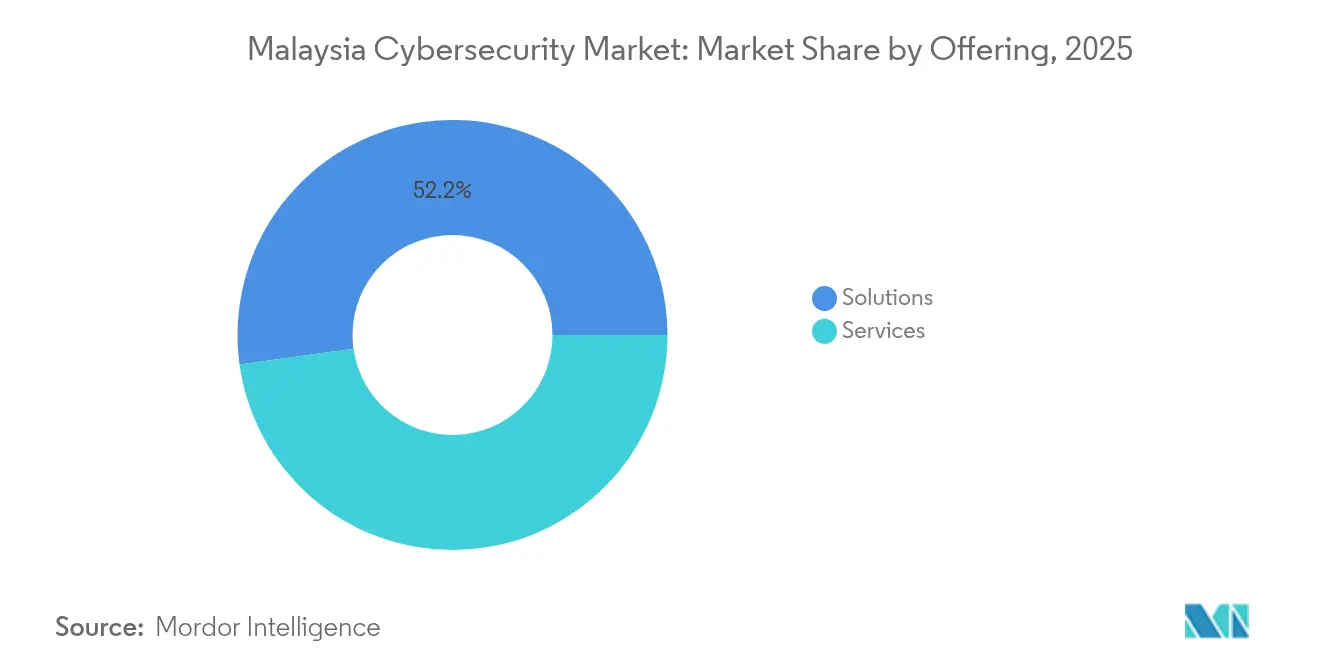

- Nach Angebot entfielen im Jahr 2025 52,20 % des Malaysia-Cybersicherheitsmarkt-Marktanteils auf Lösungen, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 7,42 % wachsen werden.

- Nach Bereitstellungsmodus hielt On-Premise im Jahr 2025 einen Anteil von 52,85 % an der Marktgröße des Malaysia-Cybersicherheitsmarktes, während Cloud-Bereitstellungen bis 2031 mit einer CAGR von 8,05 % wachsen.

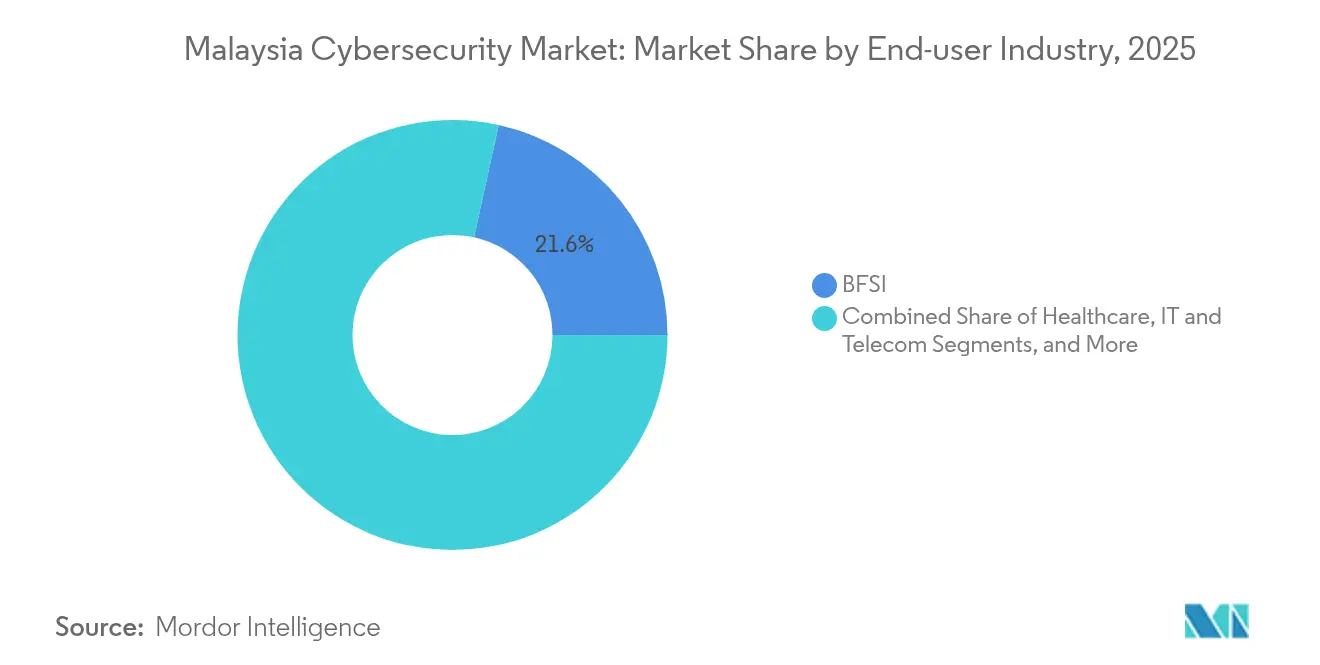

- Nach Endnutzerbranche erzielte BFSI im Jahr 2025 einen Umsatzanteil von 21,55 %; das Gesundheitswesen wird im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 8,46 % wachsen.

- Nach Endnutzer-Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 70,80 % der Ausgaben, während KMU bis 2031 voraussichtlich mit einer CAGR von 8,78 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Malaysia-Cybersicherheitsmarkt Trends und Einblicke

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Schnelle Einführung der Cloud-First-Strategie Malaysias, die die Cloud-Sicherheitsausgaben des öffentlichen Sektors vorantreibt | +2.10% | National; Kuala Lumpur, Cyberjaya | Kurzfristig (≤ 2 Jahre) |

| Lizenzierung gemäß dem Cyber Security Act 2024 und obligatorische NCII-Konformität fördern die Anbieternachfrage | +2.80% | National | Mittelfristig (2–4 Jahre) |

| Rechenzentrum-Boom in Johor Bahru steigert Investitionen in Perimeter- und OT-Sicherheit | +1.70% | Johor Bahru; Ausstrahlungseffekte auf das Klang Valley | Mittelfristig (2–4 Jahre) |

| 5G-Abdeckung ≥ 97 % treibt Upgrades der mobilen Kern- und Edge-Sicherheit voran | +1.50% | National | Kurzfristig (≤ 2 Jahre) |

| Wirtschaftliche Verluste von 12,2 Milliarden USD durch Datenverletzungen erhöhen die Budgets auf Vorstandsebene | +2.30% | National; Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Nationales Ziel von 25.000 Cyber-Verteidigern stärkt Ausgaben für Beratung und Schulung | +1.40% | National; Bildungszentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Einführung der Cloud-First-Strategie Malaysias, die die Cloud-Sicherheitsausgaben des öffentlichen Sektors vorantreibt

Malaysias beschleunigte Cloud-First-Strategie lenkt staatliche Ausgaben auf Cloud-native Abwehrmechanismen wie Cloud Access Security Broker und Workload-Schutzplattformen um. Ministerien integrieren nun Klassifizierung, Verschlüsselung und kontinuierliche Überwachung in jeden Anwendungsmigrations-Plan, was die Grundnachfrage nach Beratungs- und Managed Services steigert. Die Sichtbarkeit öffentlicher Einrichtungen in frühe Erfolgsgeschichten ermutigt Finanzinstitute und Telekommunikationsanbieter, ähnliche Architekturen zu übernehmen, was einen Multiplikatoreffekt auf den Malaysia-Cybersicherheitsmarkt erzeugt. Systemintegratoren haben ihre Portfolios rund um Modelle der geteilten Verantwortung neu gestaltet und bündeln Beratung, Implementierung und Managed Detection in Einzelverträgen. Insgesamt führen diese Veränderungen zu einem strukturellen Anstieg des adressierbaren Ausgabenvolumens und nicht zu einem einmaligen Anstieg.

Lizenzierung gemäß dem Cyber Security Act 2024 und obligatorische NCII-Konformität fördern die Anbieternachfrage

Der Cyber Security Act 2024 schreibt eine obligatorische Lizenzierung für Penetrationstests, Sicherheitsbetrieb und andere Kerndienste vor, während Betreiber kritischer Infrastrukturen sektorspezifische Verhaltenskodizes einhalten müssen. Organisationen haben darauf reagiert, indem sie die Compliance zur Priorität auf Vorstandsebene erhoben und externe Prüfer beauftragt haben, um Kontrollen mit der neuen gesetzlichen Grundlage in Einklang zu bringen. Anbieter, die frühzeitig Lizenzen erworben haben, erlangten einen messbaren Vertriebsvorteil, da Unternehmen vorzertifizierte Partner bevorzugen, um regulatorische Fehler zu vermeiden. Das Gesetz formalisierte auch Meldefristen für Vorfälle, was die Nachfrage nach Echtzeit-Erkennungstools und Bedrohungsintelligenz-Integrationen ankurbelt. Zusammen verankern diese Veränderungen wiederkehrende Compliance-Verpflichtungen in IT-Budgets und halten den Schwung bei der Marktgröße des Malaysia-Cybersicherheitsmarktes aufrecht.

Rechenzentrum-Boom in Johor Bahru steigert Investitionen in Perimeter- und OT-Sicherheit

Johor Bahru verdoppelt bis 2027 seine Rechenzentrumskapazität von 1,3 GW auf 2,7 GW und zieht Investitionen von Hyperscalern wie Google, Microsoft und Amazon an. Die dichte Konzentration von Anlagen erfordert mehrschichtige physische, Netzwerk- und OT-Sicherheit, wobei Anomalieerkennungsplattformen und fortschrittliche Biometrie die Beschaffungslisten anführen. Lokale Behörden priorisieren sichere Strom- und Konnektivitätskorridore und veranlassen Betreiber, integrierte Bedrohungsüberwachungskonsolen einzusetzen, die physische und Cyber-Ereignisse in einem einzigen Dashboard korrelieren. Das Wachstum in diesem Korridor wirkt sich auf Dienstleistungszentren in Kuala Lumpur aus, wo MSSPs eine Remote-SOC-Abdeckung für regionale Einrichtungen bereitstellen. Der kontinuierliche Bauzyklus bietet daher mehrjährige Umsatzsicherheit für Hardware-Anbieter, Integratoren und Managed-Services-Anbieter, die im Malaysia-Cybersicherheitsmarkt tätig sind.

5G-Abdeckung ≥ 97 % treibt Upgrades der mobilen Kern- und Edge-Sicherheit voran

Die 97-prozentige Bevölkerungsabdeckung von Digital Nasional Berhad ermöglicht durchschnittliche mobile Download-Geschwindigkeiten von nahezu 380 Mbit/s, doch die verteilte Architektur dehnt herkömmliche Perimeter-Kontrollen aus. Telekommunikationsanbieter führen Zero-Trust-Segmentierung, Mikro-Gateway-Firewalls und API-Sicherheitsschichten über Netzwerk-Slices hinweg ein. Edge-Knoten verarbeiten sensible Workloads, was Echtzeit-Analysen und Verschlüsselung am Datenentstehungspunkt erfordert. Gerätehersteller müssen nun strenge Richtlinien für sichere Codierung einhalten, um die erweiterte Angriffsfläche zu schützen. Auf der Gegenseite integrieren Finanzdienstleistungs- und Gaming-Plattformen Signalisierungsbedrohungs-Feeds in Carrier-Qualität in ihre eigenen Überwachungssysteme und erweitern so die Chancen für den Malaysia-Cybersicherheitsmarkt.

Hemmnisanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Akuter Mangel an erfahrenen Sicherheitsarchitekten verlängert Projektzeiträume und erhöht Kosten | -1.9% | National; am stärksten in Kuala Lumpur | Mittelfristig (2–4 Jahre) |

| Budgetbeschränkungen von KMU aufgrund kapitalintensiver Alt-IT-Infrastrukturen | -1.2% | National; stärker in sekundären Städten | Langfristig (≥ 4 Jahre) |

| Fragmentierte grenzüberschreitende Datensouveränitätsregeln verlangsamen Cloud-Migrationen | −0.9% | National | Mittelfristig (2–4 Jahre) |

| Geringe Einführung der Multi-Faktor-Authentifizierung außerhalb von BFSI erhöht Restrisiken | −0.8% | Industriegürtel der Halbinsel | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Akuter Mangel an erfahrenen Sicherheitsarchitekten verlängert Projektzeiträume und erhöht Kosten

Komplexe Cloud-Migrationen stocken, weil erfahrene Architekten nach wie vor knapp sind, was Projektzeiträume um 37 % verlängert und die Arbeitskosten um mehr als ein Viertel erhöht [1]Nucamp, "Malaysia Cyber-Talent-Gehaltsumfrage 2024," nucamp.co. Der Mangel treibt die Angebote für große Transformationsaufträge in die Höhe, belastet die Unternehmensbudgets und verzögert wichtige Meilensteine. Organisationen begegnen dem durch Outsourcing der Architektur an MSSPs oder den Import von Fachkenntnissen aus regionalen Zentren, doch lange Visa-Vorlaufzeiten begrenzen die kurzfristige Entlastung. Anbieter-Roadmaps umfassen jetzt Low-Code-Richtlinien-Engines und Referenzarchitekturen, die den Designaufwand reduzieren, doch eine praktische Aufsicht bleibt für regulierte Workloads unverzichtbar. Talentmangel wirkt daher als dauerhafter Hemmschuh für die CAGR des Malaysia-Cybersicherheitsmarktes.

Budgetbeschränkungen von KMU aufgrund kapitalintensiver Alt-IT-Infrastrukturen

KMU wenden bis zu 85 % ihrer Technologiebudgets für die Aufrechterhaltung von On-Premise-Hardware auf und haben kaum Kapazitäten für präventive Kontrollen. Spezifische Finanzierungsoptionen für Sicherheit sind begrenzt, und die Inanspruchnahme von Cyber-Versicherungen ist gering, was Alternativen zum Risikotransfer einschränkt. Statistiken zu Datenschutzverletzungen zeigen, dass KMU mehr Vorfälle pro Endpunkt erleiden als größere Unternehmen, dennoch unterschätzen viele Eigentümer die nachgelagerte Haftung aus Lieferketten-Angriffen. Staatliche Förderungen decken grundlegende Bewertungen ab, jedoch schrecken die Kosten mehrjähriger Abonnements nach wie vor eine umfassende Einführung ab. Solange sich die Kreditfazilitäten nicht verbessern, wird das KMU-Segment weiter zurückbleiben und das potenzielle Aufwärtspotenzial im Malaysia-Cybersicherheitsmarkt beschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Verlagerung des Schwerpunkts hin zu Dienstleistungen

Lösungen hielten im Jahr 2025 einen Anteil von 52,20 % am Malaysia-Cybersicherheitsmarkt, angeführt von Netzwerk- und Cloud-Sicherheits-Suiten zum Schutz hybrider Umgebungen. Dienstleistungen werden jedoch bis 2031 mit einer CAGR von 7,42 % voraussichtlich schneller wachsen als Lösungen, da Unternehmen nach dauerhafter Fachkompetenz suchen. Höhere Erkennungsgenauigkeit, Rund-um-die-Uhr-Überwachung und integrierte Compliance-Dashboards positionieren MSSPs als strategische Partner und nicht als taktische Lieferanten. Preismodelle auf Basis monatlich aktiver Assets senken die Einstiegshürden für mittelständische Unternehmen. Lokale Anbieter nutzen ihre regulatorische Vertrautheit, um Verträge im Zusammenhang mit dem Cyber Security Act zu gewinnen, während globale Anbieter Orchestrierungsplattformen bündeln, die Alarme über Point-Tools hinweg vereinheitlichen. Die Konvergenz von Beratungs-, Implementierungs- und MDR-Diensten schafft Wertversprechen jenseits des bloßen Technologieverkaufs und festigt das dienstleistungsgetriebene Wachstum im Malaysia-Cybersicherheitsmarkt.

Das Lösungsportfolio bleibt dennoch für Organisationen mit strengen Datenspeicherungsanforderungen unerlässlich. Erneuerungszyklen für Appliances in BFSI und Versorgungsunternehmen sichern Einnahmen für Firewall-, Intrusion-Prevention- und sichere E-Mail-Gateways. Neue SIEM-Plattformen der nächsten Generation integrieren Verhaltensanalysen und Automatisierung, um dem Talentmangel entgegenzuwirken, und richten Produktinnovationen auf nationale Ziele zur Kompetenzentwicklung aus. Anbieter bündeln unbefristete Lizenzen mit Cloud-basierten Analysen, um On-Premise-Kontrollen und SaaS-Transparenz zu verbinden. Die gemeinsame Lieferung mit lokalen Integratoren beschleunigt die Wertschöpfung und spiegelt den kooperativen Charakter des Malaysia-Cybersicherheitsmarktes wider.

Nach Bereitstellungsmodus: Cloud gewinnt an Fahrt, während On-Premise die Mehrheit hält

On-Premise-Systeme machten im Jahr 2025 52,85 % der Marktgröße des Malaysia-Cybersicherheitsmarktes aus, da Legacy-Workloads und Datensouveränitätsmandate weiterhin im Bank- und öffentlichen Dienstleistungsbereich dominieren. Hardware-Erneuerungen in diesen Sektoren bieten eine stabile Basis für Appliance-Anbieter. Cloud-Bereitstellungen expandieren jedoch mit einer CAGR von 8,05 % bis 2031 und übertreffen On-Premise-Upgrades. Verbrauchsbasierte Preisgestaltung, kontinuierliche Feature-Releases und KI-gesteuerte Analysen machen Cloud-Kontrollen für Institutionen attraktiv, die digitale Strategien verfolgen. Modelle der geteilten Verantwortung ermutigen Unternehmen, die Wartung an spezialisierte Anbieter auszulagern, was die langfristige Einführung im Malaysia-Cybersicherheitsmarkt unterstützt.

Anbieter-Roadmaps umfassen Datenlokalisierungsknoten innerhalb Malaysias, um regulierte Kunden zu beruhigen. Im Laufe der Zeit können Verbesserungen bei souveränen Cloud-Plattformen den verbleibenden Widerstand verringern, doch Hardware-Erneuerungen, die an industrielle Steuernetze gebunden sind, sichern einen fortlaufenden Markt für On-Premise-Ausrüstung.

Nach Endnutzerbranche: Gesundheitswesen beschleunigt sich unter dem Druck des Datenschutzes

Der BFSI-Sektor hielt im Jahr 2025 einen Anteil von 21,55 % am Malaysia-Cybersicherheitsmarkt, da Regulierungsbehörden strenge Risikomanagement-Rahmenwerke durchsetzten. Banken setzen Verhaltensbiometrie und sichere Software-Entwicklungspipelines ein, um fortschrittlichen Betrug zu bekämpfen und den kontinuierlichen Marktanteil zu sichern. Die Modernisierung des Interbanken-Clearings und Open-Banking-APIs halten Finanzinstitute auf mehrschichtige Kontrollen und Plattformen für das Management von Drittanbieterrisiken angewiesen und stützen eine stabile Nachfrage.

Das Gesundheitswesen wird voraussichtlich mit einer CAGR von 8,46 % bis 2031 wachsen, der höchsten unter allen Branchen, da die Ausweitung elektronischer Patientenakten und vernetzte Geräte das Expositionsrisiko erhöhen. Das Gesetz zur Änderung des Datenschutzes 2024 führt obligatorische Meldungen über Datenschutzverletzungen mit erhöhten Bußgeldern ein und verpflichtet Krankenhäuser zur Einführung von Verschlüsselung, Mikrosegmentierung und Cyber-Resilienztests. Telemedizin-Plattformen integrieren Identitätsverifizierungs- und sichere Video-APIs und ziehen zusätzliche Ausgaben an. Die Cloud-Einführung innerhalb öffentlicher Gesundheitsbehörden beschleunigt die Workload-Migration und folgende Sicherheitsanforderungen. Insgesamt festigen diese Kräfte das Gesundheitswesen als HochWachstums-Kundenbasis für den Malaysia-Cybersicherheitsmarkt.

Nach Endnutzer-Unternehmensgröße: KMU wachsen von einer niedrigen Basis aus

Großunternehmen kontrollierten im Jahr 2025 70,80 % der Ausgaben, da Finanz-, Telekommunikations- und Energieführer bereits ausgereifte mehrschichtige Programme betreiben. Sie weisen weiterhin Budgets für fortgeschrittene Analysen, Penetrationstests und Zero-Trust-Segmentierung zu, die qualifizierte Arbeitskräfte erfordern. Fortlaufende Fusionsaktivitäten in der Bank- und Telekommunikationsbranche halten die Nachfrage nach Integrations- und Red-Team-Diensten hoch und festigen ihre Dominanz im Malaysia-Cybersicherheitsmarkt.

KMU werden jedoch voraussichtlich mit einer CAGR von 8,78 % wachsen, dem höchsten Wert unter den Größenklassen. Cloud-native Sicherheit mit bedarfsgerechten Zahlungsbedingungen entspricht ihren Cashflow-Beschränkungen. Von der Regierung geförderte Bewertungen bieten einen Ausgangsplan, während lokale Banken sicherheitsgebundene Darlehenskanäle erproben, die zertifizierte Kontrollen mit niedrigeren Zinssätzen belohnen. MSSPs bündeln Endpunkterkennung, E-Mail-Sicherheit und grundlegende Versicherung in einer monatlichen Abrechnung und vereinfachen so den Beschaffungsprozess. Da KMU in regionale Lieferketten integriert werden, werden Zertifizierungen zur Voraussetzung für den Vertragsgewinn, was dem Wachstum ihrer Cybersicherheitsinvestitionen Schwung verleiht.

Geografische Analyse

Groß-Kuala Lumpur bleibt das Zentrum des Malaysia-Cybersicherheitsmarktes, angetrieben durch die Konzentration regionaler Hauptsitze, Regulierungsbehörden und fortschrittlicher Managed-Services-Einrichtungen. Unternehmen in der Hauptstadt führen die frühe Einführung von Zero-Trust-Kontrollen und Red-Team-Simulationen an und schaffen Referenzerfolge für Anbieter. Eine kritische Masse an Talenten, Wissenschaft und Beratungsunternehmen treibt Innovationszyklen an, aus denen neue Nischenanbieter entstehen. Dadurch bleibt die vorgelagerte Nachfrage nach Schulungsdienstleistungen im Klang Valley robust und unterstützt Kapazitätsaufbauprogramme, die auf das nationale Ziel von fünfundzwanzigtausend Cyber-Verteidigern ausgerichtet sind.

Johor Bahru folgt als sich schnell entwickelndes Zentrum, das durch Hyperscale-Rechenzentrumsstandorte verankert ist. Globale Cloud-Anbieter wählen die Region wegen reichlich vorhandener erneuerbarer Energie und der Nähe zu Unterseekabeln, was Ausgaben für physischen, Netzwerk- und OT-Schutz katalysiert. Dieser Clustereffekt treibt überdurchschnittliches Wachstum im Malaysia-Cybersicherheitsmarkt entlang des südlichen Korridors voran.

Penang und Ostmalaysia tragen kleinere absolute Beträge bei, liefern jedoch überdurchschnittliche Wachstumsraten, da Fertigungs- und E-Government-Programme skalieren. Elektronikexporteure in Penang sehen sich strengen Kundenaudits gegenüber, die eine nachgewiesene Konformität mit ISO 27001 und Fähigkeiten zur unterbrechungsfreien Incident-Response erfordern. Digitale Dienstleistungsagenturen in Sabah und Sarawak erweitern sicheres Breitband und E-Bürger-Plattformen und übernehmen SaaS-Kontrollen, die lokale Hardware-Engpässe umgehen. Anbieter-Ökosysteme setzen auf partnergeführte Modelle, um verstreute ländliche Kunden zu erreichen, was zeigt, dass die Geographie die Teilnahme am Malaysia-Cybersicherheitsmarkt nicht länger einschränkt.

Wettbewerbslandschaft

Der Malaysia-Cybersicherheitsmarkt weist eine moderate Fragmentierung auf und beherbergt globale Plattformen, regionale Spezialisten und aufstrebende lokale Vorreiter. Multinationale Unternehmen wie IBM, Cisco und Microsoft liefern integrierte Suiten und gewinnen große Rahmenverträge in den Bank- und Telekommunikationssektoren. Sie nutzen langfristige Unternehmensbeziehungen und breite Produktportfolios, um hochwertige Transformationsgeschäfte zu verankern, die mehrere Sicherheitsebenen umspannen. Regionale Akteure wie Ensign InfoSecurity bieten tiefgreifende Beratungs- und Managed-Detection-Expertise und fungieren häufig als Hauptauftragnehmer für komplexe, länderübergreifende Engagements.

Lokale Spezialisten, darunter LGMS Berhad und Securemetric Bhd, nutzen regulatorische Vertrautheit und kulturelle Ausrichtung, um compliance-orientierte Projekte zu gewinnen. Ihre frühe Zertifizierung im Rahmen des Lizenzierungsregimes des Cyber Security Act schafft Vertrauen bei Betreibern kritischer Infrastrukturen, die eine schnelle Audit-Freigabe priorisieren. Die Partnerschaft von HeiTech Padu mit RSA zeigt den Wert des Co-Brandings fortgeschrittener SIEM-Technologien mit lokalisierten Service-Angeboten und ermöglicht es mittelständischen Organisationen, auf Analysen in Unternehmensqualität zuzugreifen. Telekommunikationsanbieter wie CelcomDigi und Maxis erweitern ihre Sicherheitsportfolios auf verwaltete Firewalls und sichere Konnektivität und monetarisieren die über Jahrzehnte aufgebaute Netzwerktransparenz.

Strategische Allianzen bestimmen den Markterfolg: Cloud-Anbieter arbeiten mit Telekommunikationsanbietern zusammen, um Secure-Access-Service-Edge-Knoten einzubetten, während Hardware-Anbieter mit lokalen Integratoren für 24×7-Vor-Ort-Support kooperieren. Talentmangel beschleunigt Fusionsaktivitäten, da Unternehmen Nischenberatungen übernehmen, um Kapazitäten zu skalieren. Der Markteintritt für reine Software-Anbieter bleibt zugänglich, doch serviceintensive Modelle sehen sich Lizenzierungs- und Talentshürden gegenüber, was White-Label-Vereinbarungen mit zertifizierten MSSPs begünstigt. Diese Dynamik unterstützt ein ausgewogenes Wettbewerbsumfeld, das Preiskompression begrenzt und gesunde Margen im gesamten Malaysia-Cybersicherheitsmarkt aufrechthält.

Branchenführer im Malaysia-Cybersicherheitsmarkt

LGMS Berhad

Wizlynx Group

IBM Corporation

Cisco Systems Inc.

Securemetric Bhd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Asiens führender Cybersicherheitsanbieter, ABP Group, hat strategisch ein neues Büro in KL Eco City eröffnet, direkt gegenüber von Mid Valley City, und damit seine Präsenz in Malaysia gestärkt.

- Mai 2025: BlackBerry Ltd hat mit der Talent Corporation Malaysia Bhd (TalentCorp) zusammengearbeitet, um das CyberNext-Programm vorzustellen. Diese nationale Initiative richtet sich an malaysische Studierende und Lehrende und adressiert die wachsenden Schwachstellen im heutigen digitalen Bereich.

- Oktober 2024: Ensign InfoSecurity belegte den sechsten Platz auf der globalen Top-250-Liste von MSSP Alert und unterstrich damit die Führungsposition im Dienstleistungsbereich in Malaysia.

- Oktober 2024: BlackBerry Ltd aus Kanada hat seinen regionalen Asia-Pazifik-Hauptsitz für Cybersicherheit in Cyberjaya, Malaysia, eingerichtet.

Berichtsumfang des Malaysia-Cybersicherheitsmarktes

Cybersicherheitslösungen ermöglichen es einer Organisation, Cyber-Bedrohungen zu überwachen, zu erkennen, zu melden und entgegenzuwirken, bei denen es sich um internetbasierte Versuche handelt, Informationssysteme zu beschädigen oder zu stören und kritische Informationen mithilfe von Spyware, Malware und Phishing zu hacken, um die Datenvertraulichkeit zu wahren.

Der Malaysia-Cybersicherheitsmarkt ist segmentiert nach Angeboten (Lösungen [Anwendungssicherheit, Cloud-Sicherheit, Datensicherheit, Identitäts- und Zugriffsmanagement, Infrastrukturschutz, integriertes Risikomanagement, Netzwerksicherheit, Endpunktsicherheit und weitere Lösungstypen] und Dienstleistungen [Professional Services und Managed Services]), nach Bereitstellung (On-Premise und Cloud), nach Unternehmensgröße (KMU, Großunternehmen), nach Endnutzerbranche (BFSI, Gesundheitswesen, IT und Telekommunikation, Industrie und Verteidigung, Einzelhandel, Energie und Versorgungsunternehmen, Fertigung und weitere Endnutzerbranchen). Die Marktgrößen und Prognosen werden in Wertangaben in (USD) für alle oben genannten Segmente bereitgestellt.

| Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | |

| Datensicherheit | |

| Identitäts- und Zugriffsmanagement | |

| Infrastrukturschutz | |

| Integriertes Risikomanagement | |

| Netzwerksicherheit | |

| Endpunktsicherheit | |

| Dienstleistungen | Professional Services |

| Managed Services |

| Cloud |

| On-Premise |

| BFSI |

| Gesundheitswesen |

| IT und Telekommunikation |

| Industrie und Verteidigung |

| Einzel- und E-Commerce |

| Energie und Versorgungsunternehmen |

| Fertigung |

| Sonstige |

| Großunternehmen |

| Kleine und mittlere Unternehmen (KMU) |

| Nach Angebot | Lösungen | Anwendungssicherheit |

| Cloud-Sicherheit | ||

| Datensicherheit | ||

| Identitäts- und Zugriffsmanagement | ||

| Infrastrukturschutz | ||

| Integriertes Risikomanagement | ||

| Netzwerksicherheit | ||

| Endpunktsicherheit | ||

| Dienstleistungen | Professional Services | |

| Managed Services | ||

| Nach Bereitstellungsmodus | Cloud | |

| On-Premise | ||

| Nach Endnutzerbranche | BFSI | |

| Gesundheitswesen | ||

| IT und Telekommunikation | ||

| Industrie und Verteidigung | ||

| Einzel- und E-Commerce | ||

| Energie und Versorgungsunternehmen | ||

| Fertigung | ||

| Sonstige | ||

| Nach Endnutzer-Unternehmensgröße | Großunternehmen | |

| Kleine und mittlere Unternehmen (KMU) | ||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Bewertung des Malaysia-Cybersicherheitsmarktes?

Der Sektor wird im Jahr 2026 auf 6,59 Milliarden USD geschätzt und wird bis 2031 voraussichtlich 9,32 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloudbasierte Sicherheit expandiert mit einer CAGR von 8,05 % und übertrifft das On-Premise-Segment, da Unternehmen verbrauchsbasierte Preisgestaltung bevorzugen.

Warum ist das Gesundheitswesen die am schnellsten wachsende Branche?

Digitale Patientenakten, die Nutzung von Telemedizin und strenge Datenschutzänderungen treiben eine CAGR von 8,46 % für Cybersicherheitsausgaben im Gesundheitswesen voran.

Wie wirkt sich der Cyber Security Act 2024 auf Anbieter aus?

Er schreibt die Lizenzierung für Schlüsseldienste und kontinuierliche Compliance-Berichterstattung vor und verschafft zertifizierten Anbietern einen Wettbewerbsvorteil.

Seite zuletzt aktualisiert am: