Marktgröße und Marktanteil der Wasser-Automatisierung und -Instrumentierung

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 4.43 Milliarden US-Dollar |

| Marktgröße (2030) | 6.35 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.49% CAGR |

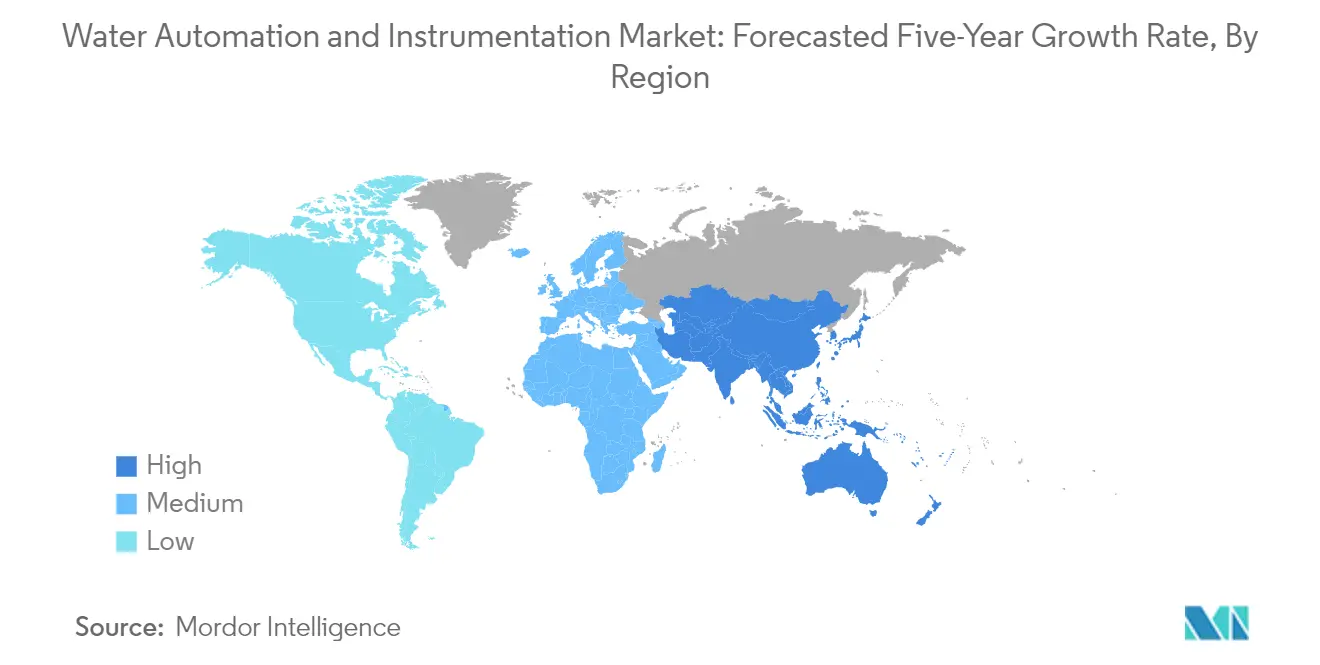

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Wasser-Automatisierung und -Instrumentierung von Mordor Intelligence

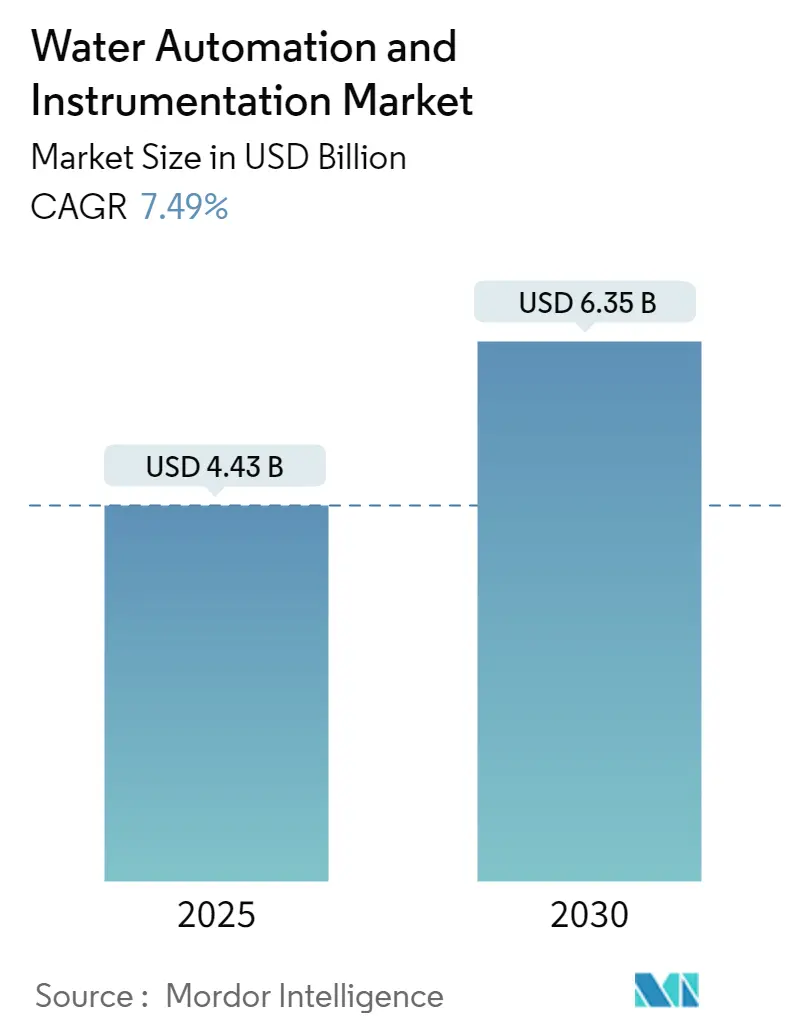

Die Marktgröße für Wasser-Automatisierung und -Instrumentierung wird im Jahr 2025 auf 4,43 Milliarden USD geschätzt und soll bis 2030 einen Wert von 6,35 Milliarden USD erreichen, bei einer CAGR von 7,49 % während des Prognosezeitraums (2025–2030).

Die Branche für Wasser-Automatisierung und -Instrumentierung erlebt einen bedeutenden Wandel, der durch den dringenden Bedarf zur Bewältigung globaler Wasserinfrastrukturherausforderungen angetrieben wird. Laut der American Water Works Association werden für die Reparatur, Wartung und Erweiterung der Wasserversorgungsinfrastruktur in den nächsten 25 Jahren Investitionen von rund 1 Billion USD erforderlich sein. Dieser erhebliche Investitionsbedarf spiegelt die alternde Infrastruktur und die wachsende Nachfrage nach modernen Wassermanagementsystemlösungen wider. Die American Society of Civil Engineers (ASCE) prognostiziert einen Anstieg des Abwasserbehandlungsbedarfs um 23 % bis 2030, während die EPA notwendige Investitionen von 271 Milliarden USD zur Deckung des potenziellen Abwasserbedarfs schätzt.

Die Branche erlebt einen Anstieg strategischer Partnerschaften und Akquisitionen, die darauf abzielen, digitale Fähigkeiten und Serviceangebote zu verbessern. Im März 2023 kündigten SUEZ und Schneider Electric die Gründung eines Gemeinschaftsunternehmens an, das sich auf die Entwicklung innovativer digitaler Lösungen für intelligentes Wassermanagement konzentriert, was den Wandel der Branche hin zu integrierten digitalen Lösungen verdeutlicht. Diese Zusammenarbeit zielt darauf ab, digitale Transformationen durch umfassende Softwarelösungen für Infrastrukturplanung, Wartung und Optimierung zu beschleunigen. Ebenso stellt die Übernahme von Innovyze durch Autodesk für 1 Milliarde USD einen bedeutenden Schritt in Richtung durchgängiger Wasser-Instrumentierungslösungen und digitaler Transformation dar.

Nicht-Erlöswasser (NRW) bleibt eine kritische Herausforderung für die Branche, wobei die Weltbank die globalen Kosten für Wasserversorgungsunternehmen auf rund 141 Milliarden USD jährlich schätzt. Die Effizienz von Wassermanagementsystemen variiert erheblich zwischen den Regionen, wobei einige Länder wie die Niederlande Wasserverluste bei 4 % halten, während andere mit Verlusten von bis zu 50 % des gesamten gelieferten Wassers zu kämpfen haben. Diese Diskrepanz hat zu einer verstärkten Einführung fortschrittlicher Wasserüberwachungssysteme geführt, insbesondere in Regionen mit hohem Wasserstress.

Technologische Innovationen gestalten die Wasser-Automatisierungslandschaft durch die Integration intelligenter Überwachungstechnologien und fortschrittlicher Analytik um. Ultraschalltechnologie hat sich zum Branchenstandard für Flüssigkeitsfüllstandsanforderungen entwickelt und bietet verbesserte Leistung und Funktionalität für Wasser- und Abwasseranwendungen. Die Branche erlebt die Entstehung neuer Lösungen, die Druck- und Akustiksensoren mit drahtlosen Überwachungssystemen kombinieren und vorausschauende Wartung sowie Echtzeit-Leckageerkennung ermöglichen. Diese Fortschritte sind besonders wichtig, da die Verfolgung von Daten und das wissenschaftliche Verständnis weiter verbessert werden, was zu einer optimierten Abwasserverarbeitung und Recyclingkapazitäten führt.

Globale Trends und Erkenntnisse zum Markt für Wasser-Automatisierung und -Instrumentierung

Staatliche Regulierung zur Einsparung von Wasserressourcen und Energie

Die US-amerikanische Umweltschutzbehörde (EPA) hat strenge Vorschriften eingeführt, die Kommunen dazu verpflichten, die Verschmutzung und das Volumen des Regenwasserabflusses zu reduzieren und gleichzeitig illegale Einleitungen von Rohabwasser zu verhindern, die die Wasserqualitätsüberwachung negativ beeinflussen könnten. Diese Vorschriften sind zunehmend strenger geworden, wobei Kläranlagen nun auf bestimmte Überlaufzulassungen pro Jahr beschränkt sind, verglichen mit früher, als mehrere Überläufe pro Monat erlaubt waren. Dies hat Wasseraufbereitungsanlagen dazu veranlasst, umfassende Steuerungssysteme mit verbesserten Dateneinblicken und Berichtsfunktionen zu implementieren, um die Kapazität zu erhöhen, die Wartung zu verbessern und die Einhaltung gesetzlicher Vorschriften sicherzustellen. In Europa wird das Wassermanagement durch mehrere Richtlinien geregelt, darunter die Wasserrahmenrichtlinie, die Richtlinie über die Behandlung von kommunalem Abwasser, die Grundwasserrichtlinie und die Richtlinie über Umweltqualitätsnormen, die gemeinsam die industrielle Abwassererzeugung und -bewirtschaftung regeln.

Die American Water Works Association prognostiziert, dass die Reparatur, Wartung und Erweiterung der Wasserversorgungsinfrastruktur in den nächsten 25 Jahren Investitionen von rund 1 Billion USD erfordern wird. Darüber hinaus prognostiziert die American Society of Civil Engineers (ASCE) einen Anstieg des Abwasserbehandlungsbedarfs um 23 % bis 2030, wobei die EPA notwendige Investitionen von 271 Milliarden USD zur Deckung des potenziellen Abwasserbedarfs schätzt. Diese regulatorischen Anforderungen und Infrastrukturbedürfnisse haben Wasseraufbereitungsanlagen dazu veranlasst, automatisierte Überwachungssysteme einzuführen, die dazu beitragen können, ihren Betrieb durch bessere Dateneinblicke, Fernzugriffsmöglichkeiten und verbesserte Berichtsfunktionen zukunftssicher zu machen. Die Vorschriften haben auch Innovationen in Bereichen wie Überläufe in natürliche Wasserquellen vorangetrieben und erfordern, dass Anlagen ihre Effizienz durch Fernüberwachungssysteme und robuste Steuerungssystem-Upgrades erheblich verbessern. Die Integration von Wassersensortechnologie ist entscheidend für die Erreichung dieser Verbesserungen.

Zunahme der Einführung intelligenter Wassertechnologien

Die Verbreitung von IoT und Smart Cities in verschiedenen Regionen hat die Wassermanagementfähigkeiten durch die Integration fortschrittlicher Instrumentierungs- und Kommunikationslösungen verändert. Laut einer Studie von Global Water Intelligence über die 40 größten Wassermärkte der Welt haben Länder wie die Niederlande, Dänemark und Japan Wasserverluste durch intelligente Technologien effektiv auf 4 %, 6 % bzw. 7 % reduziert, während andere Regionen wie Indien weiterhin mit fast 50 % Wasserverlust des gesamten gelieferten Wassers zu kämpfen haben. Dieser starke Kontrast hat zu einer verstärkten Einführung von Automatisierungstechnologien wie Wasser-SCADA-Systemen und IoT-Strategien geführt, um kritische Herausforderungen rund um Wasserknappheit, Wasserqualitätsüberwachung und Verbrauchsmanagement durch die Entwicklung intelligenter Wassermanagementnetzwerke zu bewältigen.

Das Wassermanagement-Ökosystem hat sich weiterentwickelt und umfasst nun ausgefeilte Geräte, Kommunikationsinfrastruktur und unterstützende Software, die eine bidirektionale Kommunikation zur Erfassung verwertbarer Informationen ermöglicht. Organisationen wie das Internet of Water sind entstanden, um die Modernisierung der Wasserdateninfrastruktur zu unterstützen, indem sie Werkzeuge bereitstellen, die die Auffindbarkeit, Zugänglichkeit und Nutzbarkeit von Wasserdaten für Entscheidungsträger verbessern. Die Implementierung von IoT-basierter Fernüberwachung bietet Echtzeit-Informationen ohne manuelle Eingriffe durch Sensoren, was nicht nur eine effektive Überwachung und Verwaltung vor Ort ermöglicht, sondern auch Betreibern Echtzeit-Transparenz bietet. Dieser technologische Wandel hat zu erheblichen Gewinnen bei der Betriebseffizienz, Kostensenkung, Beschwerdebearbeitung und Transparenz bei der Verwaltung natürlicher Wasserressourcen geführt und gleichzeitig Verbesserungen in den Liefersystemen durch verbesserte Datennutzungsfähigkeiten vorangetrieben. Die Einführung eines Wassermanagementsystems ist entscheidend für die Erreichung dieser Fortschritte.

Segmentanalyse: Nach Wasser-Automatisierungslösung

PLC-Segment im Markt für Wasser-Automatisierung und -Instrumentierung

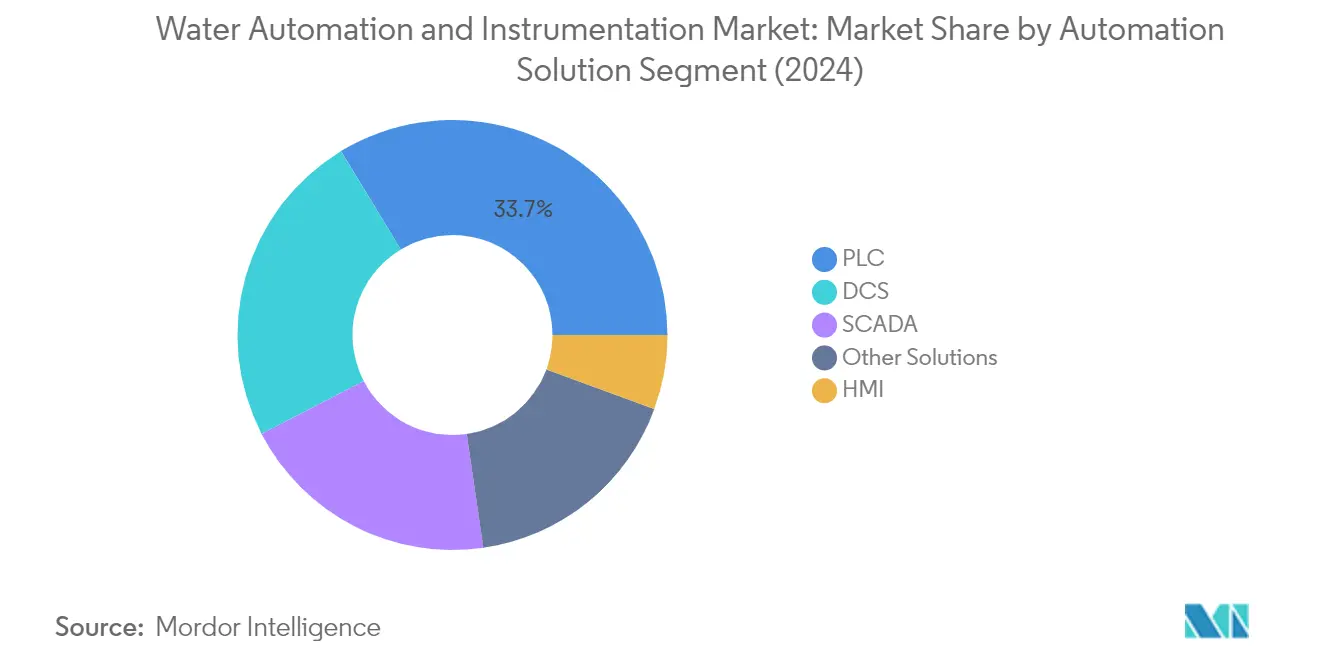

Das Segment der speicherprogrammierbaren Steuerungen (PLC) dominiert den Markt für Wasser-Automatisierung und -Instrumentierung mit einem Marktanteil von rund 30 % im Jahr 2024. PLCs spielen eine entscheidende Rolle bei der Vereinfachung von Wassersteuerungssystemen, indem sie die Flexibilität verbessern und die Komplexität von Steuerungsoperationen reduzieren. Diese mikroprozessorbasierten Geräte werden umfassend zur Steuerung industrieller Prozesse und Maschinen eingesetzt und bieten erweiterte Funktionen einschließlich Überwachungs- und Kommunikationsfähigkeiten zur gemeinsamen Nutzung von Daten über Netzwerke. Die erweiterten Funktionen von PLCs werden zunehmend genutzt, um die Betriebseffizienz zu steigern und Betreibern Zugang zu umfassenderen Daten zu ermöglichen. Ihre Vielseitigkeit ermöglicht es ihnen, verschiedene Anwendungen zu bewältigen, von der Steuerung von Pumpstationsmotorschützen und Rührermotoren bis hin zur Messung von Drucktransmittern in Wassersystemen. Die Integrationsfähigkeiten von PLCs mit SCADA-Systemen steigern ihren Mehrwert weiter und machen sie zu einem unverzichtbaren Bestandteil moderner Wasser-Automatisierungsinfrastruktur.

HMI-Segment im Markt für Wasser-Automatisierung und -Instrumentierung

Das Segment der Mensch-Maschine-Schnittstellen (HMI) entwickelt sich zum am schnellsten wachsenden Segment im Markt für Wasser-Automatisierung und -Instrumentierung und soll von 2024 bis 2029 mit einer CAGR von rund 10 % wachsen. Dieses bemerkenswerte Wachstum wird durch die steigende Nachfrage nach intuitiven Benutzeroberflächen angetrieben, die Wasseraufbereitungsprozesse effektiv überwachen und steuern können. Moderne HMI-Lösungen integrieren fortschrittliche Funktionen wie Fernüberwachungsfähigkeiten, Touchscreen-Oberflächen und Kompatibilität mit mobilen Geräten, was sie für einen effizienten Anlagenbetrieb zunehmend unverzichtbar macht. Das Wachstum des Segments wird weiter durch die Integration von IoT-Fähigkeiten, Cloud-Konnektivität und Echtzeit-Datenvisualisierungsfunktionen vorangetrieben, die es Betreibern ermöglichen, fundiertere Entscheidungen zu treffen und schnell auf betriebliche Veränderungen zu reagieren. Die Einführung leistungsstarker HMIs hat die Anlagenvisualisierungsfähigkeiten erheblich verbessert und ermöglicht es Betreibern, umfassende Anlagenansichten mit historischen Informationen und verbesserten Navigationsmenüs abzurufen.

Verbleibende Segmente bei Wasser-Automatisierungslösungen

Der Markt für Wasser-Automatisierungslösungen umfasst mehrere weitere bedeutende Segmente, darunter verteilte Steuerungssysteme (DCS), Supervisory Control and Data Acquisition (SCADA) und andere Automatisierungslösungen. DCS-Systeme werden besonders für ihre Fähigkeit geschätzt, komplexe, große und geografisch verteilte Anwendungen in industriellen Prozessen zu steuern, während SCADA-Systeme sich durch umfassende Überwachungs- und Steuerungsfähigkeiten für Wasserverteilungsnetze auszeichnen. Diese Segmente tragen gemeinsam zum robusten Ökosystem des Marktes bei und bedienen jeweils spezifische betriebliche Anforderungen in der Wasseraufbereitung und -verteilung. Das Segment der sonstigen Automatisierungslösungen umfasst spezialisierte Technologien wie Labor-Informationsmanagementsysteme und Fertigungsausführungssysteme, die zusätzliche Steuerungs- und Optimierungsebenen im Wasseraufbereitungsbetrieb bieten.

Segmentanalyse: Nach Wasser-Instrumentierungslösung

Segment der Durchflusssensoren/Transmitter im Markt für Wasser-Automatisierung und -Instrumentierung

Das Segment der Durchflusssensoren/Transmitter dominiert weiterhin den Markt für Wasser-Automatisierung und -Instrumentierung mit einem Marktanteil von rund 49 % im Jahr 2024. Diese bedeutende Marktposition wird durch die zunehmende Einführung von Durchflussmessungstechnologien in verschiedenen Wasseraufbereitungs- und Verteilungsanwendungen angetrieben. Die Bedeutung des Segments ist besonders in der Abwasserüberwachung und im Abwassermanagementsystem erkennbar, wo diese Wassersensoren eine entscheidende Rolle bei der Verhinderung von Verstopfungen und Ablagerungen spielen. Die wachsende Nachfrage nach intelligenten Überwachungstechnologien und die Umsetzung von Wasserinfrastrukturprojekten in großen Volkswirtschaften haben die Marktführerschaft dieses Segments weiter gestärkt. Darüber hinaus hat der zunehmende Fokus auf die Reduzierung von Nicht-Erlöswasserverlusten und die Verbesserung der Betriebseffizienz bei Wasserversorgungsunternehmen zu einem verstärkten Einsatz von Durchflussmesslösungen geführt.

Segment der Leckageerkennungssysteme im Markt für Wasser-Automatisierung und -Instrumentierung

Das Segment der Leckageerkennungssysteme entwickelt sich zur am schnellsten wachsenden Kategorie im Markt für Wasser-Automatisierung und -Instrumentierung und soll im Zeitraum 2024–2029 mit einer CAGR von rund 7 % wachsen. Dieses bemerkenswerte Wachstum ist in erster Linie auf den zunehmenden Fokus auf Wasserschutz und den steigenden Bedarf zur Minimierung von Wasserverlusten in Verteilungsnetzen zurückzuführen. Das Wachstum des Segments wird durch die Integration fortschrittlicher Technologien wie Akustiksensoren, Drucküberwachungssysteme und intelligente Analytik zur frühzeitigen Leckageerkennung weiter beschleunigt. Wasserversorgungsunternehmen und Industrieanlagen investieren zunehmend in diese Systeme, um ihre Infrastrukturzuverlässigkeit zu verbessern und Betriebskosten zu senken. Die Einführung digitaler Technologien und IoT-fähiger Leckageerkennungslösungen hat ebenfalls zur schnellen Expansion des Segments beigetragen, da Organisationen nach effizienteren Möglichkeiten suchen, ihre Wasserinfrastruktur zu überwachen und zu warten.

Verbleibende Segmente im Markt für Wasser-Automatisierung und -Instrumentierung

Der Markt für Wasser-Automatisierung und -Instrumentierung umfasst mehrere weitere wichtige Segmente, darunter Füllstandstransmitter, Drucktransmitter, Temperaturtransmitter, Flüssigkeitsanalysatoren und Gasanalysatoren. Füllstandstransmitter spielen eine wichtige Rolle bei der Überwachung und Steuerung von Flüssigkeitsständen in verschiedenen Behältern und Tanks, während Drucktransmitter genaue Druckmessungen in Wasserverteilungsnetzen gewährleisten. Temperaturtransmitter bieten wichtige Temperaturüberwachungsfähigkeiten für Wasserprozesskontrollanwendungen. Flüssigkeits- und Gasanalysatoren tragen zur Aufrechterhaltung von Wasserqualitätsstandards und zur Sicherstellung der Einhaltung gesetzlicher Vorschriften bei. Diese Segmente bilden gemeinsam einen integralen Bestandteil umfassender Wassermanagementlösungen und erfüllen jeweils spezifische Funktionen in der Wasseraufbereitung, -verteilung und -überwachung.

Segmentanalyse: Nach Endverbraucherbranche

Segment der Versorgungsunternehmen im Markt für Wasser-Automatisierung und -Instrumentierung

Das Segment der Versorgungsunternehmen repräsentiert den größten Anteil am Markt für Wasser-Automatisierung und -Instrumentierung im Jahr 2024, angetrieben durch die entscheidende Rolle des Wassermanagements in der Stromerzeugung und -verteilung. Digitale Technologien machen Versorgungssysteme weltweit effizienter, vernetzter, intelligenter, nachhaltiger und zuverlässiger. Wasser spielt eine wichtige Rolle im Versorgungsbetrieb, von der Überwachung von Temperaturschwankungen bei der Dampferzeugung bis hin zur Verwaltung der Wasserskalierbarkeit in Rohrleitungen und der Wärmeübertragung. Die Implementierung fortschrittlicher Automatisierungslösungen wie SCADA-Systeme ermöglicht es Versorgungsunternehmen, ihre umfangreichen Wasserleitungsnetze in Echtzeit zu überwachen und gleichzeitig den Energieverbrauch zu optimieren. Moderne verteilte Steuerungssysteme (DCS) in Versorgungsunternehmen umfassen nun erweiterte Fähigkeiten wie Asset-Diagnose, Leistungsüberwachung, Flottenmanagement und ausgefeilte Alarmbehandlung, die Online-Updates ohne Abschalten von Anlagen ermöglichen.

Segment der Fertigung im Markt für Wasser-Automatisierung und -Instrumentierung

Das Fertigungssegment verzeichnet von 2024 bis 2029 die schnellste Wachstumsrate, angetrieben durch die zunehmende Einführung von Industrie-4.0-Technologien und intelligenten Fertigungspraktiken. Die Expansion des Sektors wird durch den kritischen Bedarf an Wassermanagement in Produktionsprozessen vorangetrieben, bei denen Industriewasser für Herstellung, Waschen, Kühlen, Kochen und Sanitärzwecke unerlässlich ist. Fertigungsanlagen implementieren zunehmend automatisierte Abwasserbehandlungssysteme, um die Einhaltung von Umweltvorschriften zu gewährleisten und gleichzeitig Behandlungs-, Arbeits- und Entsorgungskosten zu senken. Die Integration von In-Line-Wasserqualitätsprüfmonitoren, Analysatoren, Reglern und Transmittern in Fertigungsprozessen ermöglicht eine effiziente Datenerfassung und Echtzeit-Überwachung. Dieser Trend wird durch den wachsenden Fokus auf nachhaltige Fertigungspraktiken und die Notwendigkeit, den Wasserverbrauch im gesamten Betrieb zu optimieren, weiter beschleunigt.

Verbleibende Segmente in der Endverbraucherbranche

Das Segment der Chemieindustrie ist durch seinen Bedarf an präzisem Wassermanagement bei der Handhabung schädlicher Abwässer und der Einhaltung strenger Qualitätsstandards gekennzeichnet. Der Lebensmittel- und Getränkesektor betont die Wasser-Automatisierung zur Sicherstellung der Produktqualität und Betriebszuverlässigkeit, während die Papier- und Zellstoffindustrie stark auf Wasser-Automatisierung für verschiedene Prozesse angewiesen ist, die eine genaue Überwachung von Temperatur und chemischem Gehalt erfordern. Diese Segmente treiben gemeinsam Innovationen in der Wasser-Automatisierungstechnologie voran, insbesondere in Bereichen wie Prozesssteuerung, Qualitätsüberwachung und Compliance-Management. Jede Branche bringt einzigartige Anforderungen und Herausforderungen mit sich, die die Entwicklung spezialisierter Automatisierungslösungen weiterhin prägen, von fortschrittlichen Analyseinstrumenten bis hin zu ausgefeilten Steuerungssystemen.

Geografische Segmentanalyse des Marktes für Wasser-Automatisierung und -Instrumentierung

Markt für Wasser-Automatisierung und -Instrumentierung in Nordamerika

Nordamerika repräsentiert einen reifen Markt für Wasser-Automatisierung und -Instrumentierung, der durch strenge Umweltvorschriften und die Notwendigkeit, die alternde Wasserinfrastruktur zu modernisieren, angetrieben wird. Die Vereinigten Staaten und Kanada sind die wichtigsten Märkte in dieser Region, wobei beide Länder eine starke Einführung fortschrittlicher Wasser-Automatisierungstechnologien zeigen. Das Wachstum der Region wird durch zunehmende Investitionen in intelligente Wassermanagementsysteme und den Bedarf an effizientem Wasserressourcenmanagement in Industrie- und Kommunalsektoren unterstützt.

Markt für Wasser-Automatisierung und -Instrumentierung in den Vereinigten Staaten

Die Vereinigten Staaten dominieren den nordamerikanischen Markt für Wasser-Automatisierung und -Instrumentierung mit einem Anteil von rund 82 % am regionalen Marktanteil im Jahr 2024. Der Markt des Landes ist durch eine umfangreiche Wasser- und Abwasserinfrastruktur gekennzeichnet, mit rund 26 Meilen Wasserleitungen und 1,2 Millionen Meilen Wasserversorgungsleitungen für jede Meile Autobahn. Das Wachstum wird durch die Notwendigkeit der Einhaltung von EPA-Vorschriften, die zunehmende Einführung intelligenter Wasserüberwachungssysteme und die Implementierung fortschrittlicher Wassersteuerungssysteme in verschiedenen Branchen angetrieben.

Markt für Wasser-Automatisierung und -Instrumentierung in Kanada

Kanada entwickelt sich zum am schnellsten wachsenden Markt in Nordamerika mit einer prognostizierten Wachstumsrate von rund 6 % im Zeitraum 2024–2029. Der Markt des Landes wird durch seine robuste Lebensmittel- und Getränkeverarbeitungsindustrie angetrieben, die 17 % des gesamten Fertigungsumsatzes ausmacht. Der zunehmende Fokus auf Wasserkraftprojekte, wobei Kanada der viertgrößte Produzent von Wasserkraft weltweit ist, treibt die Nachfrage nach Wasser-Automatisierungslösungen weiter an. Die aktiven Investitionen der Regierung in Modernisierungsprojekte für Wasser- und Abwasserinfrastruktur schaffen neue Wachstumschancen für den Markt.

Markt für Wasser-Automatisierung und -Instrumentierung in Europa

Europa repräsentiert einen bedeutenden Markt für Wasser-Automatisierungs- und -Instrumentierungslösungen, der durch fortschrittliche Wasseraufbereitungstechnologien und strenge Umweltvorschriften gekennzeichnet ist. Der Markt der Region wird von Ländern wie Deutschland, dem Vereinigten Königreich, Frankreich und Italien angetrieben, die jeweils erheblich zum Gesamtmarktwachstum beitragen. Die Wasserrahmenrichtlinie der Europäischen Union und verschiedene Wasserqualitätsstandards prägen weiterhin die Marktlandschaft und fördern die Einführung ausgefeilter Automatisierungslösungen.

Markt für Wasser-Automatisierung und -Instrumentierung in Deutschland

Deutschland führt den europäischen Markt an und hält rund 28 % des regionalen Marktanteils im Jahr 2024. Die Führungsposition des Landes ist auf seine außergewöhnlichen Trinkwasserqualitätsstandards und die fortschrittliche Abwasserbehandlungsinfrastruktur zurückzuführen. Deutsche Industrien übernehmen zunehmend digitale Technologien und Industrie-4.0-Lösungen in ihren Wasser-Instrumentierungssystemen, was die Nachfrage nach ausgefeilten Automatisierungs- und Instrumentierungslösungen antreibt.

Markt für Wasser-Automatisierung und -Instrumentierung in Frankreich

Frankreich weist das höchste Wachstumspotenzial in der europäischen Region auf, mit einer erwarteten Wachstumsrate von rund 8 % im Zeitraum 2024–2029. Der Markt des Landes wird durch zunehmende Initiativen zur digitalen Transformation in Wassermanagementsystemen und wachsende Partnerschaften zwischen Technologieanbietern und Wasserversorgungsunternehmen angetrieben. Der Fokus auf die Reduzierung von Nicht-Erlöswasserverlusten und die Verbesserung der Betriebseffizienz durch Automatisierung schafft erhebliche Chancen für die Markterweiterung.

Markt für Wasser-Automatisierung und -Instrumentierung im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum repräsentiert einen dynamischen Markt für Wasser-Automatisierung und -Instrumentierung mit unterschiedlichen Bedürfnissen in entwickelten und sich entwickelnden Volkswirtschaften. Länder wie China, Japan, Indien und Australien treiben das Marktwachstum durch verschiedene Initiativen im Bereich Wasserschutz und -management voran. Die rasche Industrialisierung, Urbanisierung und der zunehmende Fokus auf Wasserqualität und -schutz in der Region schaffen erhebliche Chancen für die Markterweiterung.

Markt für Wasser-Automatisierung und -Instrumentierung in China

China dominiert den asiatisch-pazifischen Markt, angetrieben durch erhebliche Investitionen in die Wasserinfrastruktur und die Implementierung fortschrittlicher Wassermanagementsysteme. Der Fokus des Landes auf die Bewältigung von Wasserknappheit durch Projekte wie das Süd-Nord-Wasserumleitungsprojekt und die rasche Expansion von Abwasserbehandlungsanlagen zeigt sein Engagement für die Wasser-Automatisierung. Die Einführung intelligenter Wassertechnologien und die Integration von IoT-basierten Überwachungssystemen beschleunigen das Marktwachstum weiter.

Markt für Wasser-Automatisierung und -Instrumentierung in Indien

Indien entwickelt sich zum am schnellsten wachsenden Markt im asiatisch-pazifischen Raum, angetrieben durch zunehmende Investitionen in die Wasseraufbereitungsinfrastruktur und die Einführung von Automatisierungslösungen. Der Fokus des Landes auf die Reduzierung von Wasserverlusten, die Verbesserung der Betriebseffizienz und die Deckung des wachsenden industriellen Wasserbedarfs schafft erhebliche Chancen. Die Implementierung fortschrittlicher Überwachungs- und Steuerungssysteme in Wasseraufbereitungsanlagen, kombiniert mit staatlichen Initiativen zum Wasserschutz, treibt die Markterweiterung voran.

Markt für Wasser-Automatisierung und -Instrumentierung in Lateinamerika

Der Markt für Wasser-Automatisierung und -Instrumentierung in Lateinamerika ist durch wachsende industrielle Anwendungen und einen zunehmenden Fokus auf Wasserschutz gekennzeichnet. Das Marktwachstum der Region wird durch den Bedarf an effizienten Wassermanagementlösungen in verschiedenen Branchen, insbesondere in der Fertigungs- und Lebensmittelverarbeitungsbranche, angetrieben. Obwohl die Region mit Herausforderungen bei der Infrastrukturentwicklung konfrontiert ist, zeigt sie durch die zunehmende Einführung digitaler Lösungen und Automatisierungstechnologien vielversprechendes Wachstumspotenzial. Der Markt verzeichnet bedeutende Entwicklungen in Ländern, die sich auf industrielle Wasseraufbereitung und -management konzentrieren.

Markt für Wasser-Automatisierung und -Instrumentierung im Nahen Osten und Afrika

Die Region Naher Osten und Afrika bietet einzigartige Chancen im Markt für Wasser-Automatisierung und -Instrumentierung, angetrieben durch Wasserknappheitsherausforderungen und zunehmende Investitionen in die Wasserinfrastruktur. Saudi-Arabien führt den regionalen Markt an, während die Vereinigten Arabischen Emirate das schnellste Wachstumspotenzial aufweisen. Der Fokus der Region auf Wasserschutz, Entsalzungsprojekte und industrielles Wassermanagement treibt die Einführung fortschrittlicher Automatisierungslösungen voran. Die Implementierung intelligenter Wassertechnologien und die Modernisierung der Wasserinfrastruktur schaffen weiterhin neue Chancen für die Markterweiterung.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Wasser-Automatisierung und -Instrumentierung

Der Markt für Wasser-Automatisierung und -Instrumentierung ist durch kontinuierliche Produktinnovation sowohl bei Hardware- als auch bei Softwarelösungen gekennzeichnet. Führende Unternehmen investieren stark in die Entwicklung fortschrittlicher SCADA-Systeme, verteilter Steuerungssysteme und intelligenter Sensoren und integrieren dabei IoT- und KI-Fähigkeiten in ihre Angebote. Es besteht ein starker Fokus auf die Entwicklung integrierter Lösungen, die Fernüberwachung, vorausschauende Wartung und datengestützte Entscheidungsfindung ermöglichen. Unternehmen demonstrieren operative Agilität durch die rasche Digitalisierung ihrer Produktportfolios und Servicebereitstellungsmodelle. Strategische Partnerschaften, insbesondere bei Initiativen zur digitalen Transformation, sind zunehmend verbreitet, da Unternehmen ihre technologischen Fähigkeiten verbessern möchten. Die geografische Expansion, insbesondere in aufstrebenden Märkten im asiatisch-pazifischen Raum und im Nahen Osten, bleibt eine wichtige Wachstumsstrategie, wobei Unternehmen lokale Fertigungsanlagen errichten und ihre Vertriebsnetze stärken.

Markt dominiert von diversifizierten Industriekonglomeraten

Die Wettbewerbslandschaft wird hauptsächlich von großen Industriekonglomeraten mit umfassenden Automatisierungsportfolios dominiert, darunter Unternehmen wie ABB, Siemens, Schneider Electric und Rockwell Automation. Diese Akteure nutzen ihre umfangreichen Forschungs- und Entwicklungskapazitäten, ihre globale Präsenz und ihr tiefes Branchenwissen, um ihre Marktpositionen zu behaupten. Die Marktstruktur zeigt eine moderate Konsolidierung, wobei die wichtigsten Akteure einen erheblichen Marktanteil kontrollieren, während zahlreiche spezialisierte regionale Akteure spezifische geografische Märkte oder Nischenanwendungen bedienen. Das Vorhandensein sowohl globaler Marktführer als auch regionaler Spezialisten schafft ein dynamisches Wettbewerbsumfeld, in dem Unternehmen bei technologischer Innovation, Servicequalität und lokalem Marktverständnis konkurrieren.

Der Markt hat erhebliche Fusions- und Übernahmeaktivitäten erlebt, da Unternehmen ihre technologischen Fähigkeiten und ihre geografische Reichweite ausbauen möchten. Große Akteure erwerben aktiv spezialisierte Technologieunternehmen, um ihre digitalen Angebote zu stärken und ihre intelligenten Wassermanagementlösungen zu verbessern. Strategische Partnerschaften zwischen Automatisierungsunternehmen und Wasserversorgungsspezialisten sind zunehmend verbreitet und ermöglichen integrierte Lösungsangebote. Regionale Akteure bilden Allianzen mit globalen Marktführern, um ihren Marktzugang und ihre technologischen Fähigkeiten zu verbessern, während globale Akteure mit lokalen Unternehmen zusammenarbeiten, um ihre Präsenz in aufstrebenden Märkten zu stärken.

Innovation und Kundenfokus treiben den Erfolg voran

Der Erfolg im Markt für Wasser-Automatisierung und -Instrumentierung hängt zunehmend von der Fähigkeit der Unternehmen ab, umfassende, integrierte Lösungen zu liefern, die spezifische Branchenherausforderungen adressieren. Etablierte Akteure konzentrieren sich auf die Entwicklung durchgängiger Lösungen, die Hardware, Software und Dienstleistungen kombinieren, und investieren gleichzeitig in digitale Fähigkeiten, um ihren Mehrwert zu steigern. Kundenbeziehungsmanagement und lokale Marktpräsenz sind zu entscheidenden Differenzierungsmerkmalen geworden, wobei erfolgreiche Unternehmen starke Servicenetzwerke und technische Supportkapazitäten aufbauen. Die Fähigkeit, maßgeschneiderte Lösungen anzubieten und gleichzeitig wettbewerbsfähig in den Kosten zu bleiben, hat sich als wichtiger Erfolgsfaktor herausgestellt, insbesondere in preissensiblen Märkten.

Für Herausforderer, die Marktanteile gewinnen möchten, bietet die Spezialisierung auf bestimmte Anwendungen oder regionale Märkte eine tragfähige Einstiegsstrategie. Unternehmen konzentrieren sich auf die Entwicklung innovativer Lösungen für spezifische Branchenherausforderungen und bauen gleichzeitig starke Beziehungen zu lokalen Wasserversorgungsunternehmen und Industriekunden auf. Das regulatorische Umfeld, insbesondere in Bezug auf Wasserschutz und Qualitätsüberwachung, prägt weiterhin die Marktdynamik und schafft Chancen für Unternehmen mit konformen Lösungen. Während das Substitutionsrisiko aufgrund der spezialisierten Natur von Wasser-Automatisierungslösungen relativ gering bleibt, müssen Unternehmen kontinuierlich innovieren, um ihre Wettbewerbsvorteile zu erhalten und den sich wandelnden Kundenbedürfnissen gerecht zu werden.

Marktführer in der Wasser-Automatisierung und -Instrumentierung

ABB Group

Siemens AG

Schneider Electric SE

GE Corporation

Rockwell Automation Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2021 – Schneider Electric ist eine Partnerschaft mit der Roca Group eingegangen, um die Dekarbonisierung zu beschleunigen. Die Roca Group, ein weltweit führendes Unternehmen im Design, in der Produktion und im Vertrieb von Produkten, definiert einen neuen Fahrplan zur Dekarbonisierung und etabliert eine einheitliche, globale Strategie für die gesamte Gruppe.

- März 2021 – General Electric Company stellte Verbesserungen seiner CIMPLICITY- und Tracker-Software vor, die Betreibern wichtige Entscheidungsunterstützung bieten, um sie effizienter zu machen. CIMPLICITY ist eine ideale Lösung für Industrieunternehmen, die Fernbetriebszentren aufbauen, einschließlich Strom- und Wasserversorgungsunternehmen mit mehreren Standorten. Neue Versionen bieten eine verbesserte Integration mit Proficy Operations Hub und Proficy Historian, um eine zentralisierte webbasierte Visualisierung, Steuerung und Datenkontextualisierung zu ermöglichen.

Umfang des globalen Berichts über den Markt für Wasser-Automatisierung und -Instrumentierung

Das Wasser-Automatisierungssystem und die Instrumentierung basieren auf Echtzeit-Betriebssystemen und Programmierwerkzeugkästen, die aktuelle globale Probleme lösen, wie z. B. Trinkwasserknappheit, schlechte Wasserqualität, hohe Verarbeitungsmonitore, Energieeinsparungen und Versorgungskosten. Die Studie umfasst die Dynamik mehrerer Wasser-Automatisierungslösungen wie DCS, SCADA, PLC und Wasserinstrumente wie Drucktransmitter, Füllstandstransmitter sowie Flüssigkeits- und Gasanalysatoren.

| DCS |

| SCADA |

| PLC |

| IAM |

| HMI |

| Sonstige Wasser-Automatisierungslösungen |

| Drucktransmitter |

| Füllstandstransmitter |

| Temperaturtransmitter |

| Flüssigkeitsanalysatoren |

| Gasanalysatoren |

| Leckageerkennungssysteme |

| Durchflusssensoren/Transmitter |

| Sonstige Wasser-Instrumentierungslösungen |

| Chemie |

| Fertigung |

| Lebensmittel und Getränke |

| Versorgungsunternehmen |

| Papier und Zellstoff |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | Australien |

| China | |

| Japan | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Lateinamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Wasser-Automatisierungslösung | DCS | |

| SCADA | ||

| PLC | ||

| IAM | ||

| HMI | ||

| Sonstige Wasser-Automatisierungslösungen | ||

| Wasser-Instrumentierungslösung | Drucktransmitter | |

| Füllstandstransmitter | ||

| Temperaturtransmitter | ||

| Flüssigkeitsanalysatoren | ||

| Gasanalysatoren | ||

| Leckageerkennungssysteme | ||

| Durchflusssensoren/Transmitter | ||

| Sonstige Wasser-Instrumentierungslösungen | ||

| Endverbraucherbranche | Chemie | |

| Fertigung | ||

| Lebensmittel und Getränke | ||

| Versorgungsunternehmen | ||

| Papier und Zellstoff | ||

| Sonstige Endverbraucherbranchen | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | Australien | |

| China | ||

| Japan | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Lateinamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Wasser-Automatisierung und -Instrumentierung?

Die Marktgröße für Wasser-Automatisierung und -Instrumentierung soll im Jahr 2025 einen Wert von 4,43 Milliarden USD erreichen und mit einer CAGR von 7,49 % bis 2030 auf 6,35 Milliarden USD anwachsen.

Wie groß ist der aktuelle Markt für Wasser-Automatisierung und -Instrumentierung?

Im Jahr 2025 soll die Marktgröße für Wasser-Automatisierung und -Instrumentierung einen Wert von 4,43 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für Wasser-Automatisierung und -Instrumentierung?

ABB Group, Siemens AG, Schneider Electric SE, GE Corporation und Rockwell Automation Inc. sind die wichtigsten Unternehmen, die im Markt für Wasser-Automatisierung und -Instrumentierung tätig sind.

Welche Region wächst am schnellsten im Markt für Wasser-Automatisierung und -Instrumentierung?

Es wird geschätzt, dass der asiatisch-pazifische Raum im Prognosezeitraum (2025–2030) die höchste CAGR aufweist.

Welche Region hat den größten Anteil am Markt für Wasser-Automatisierung und -Instrumentierung?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für Wasser-Automatisierung und -Instrumentierung.

Welche Jahre deckt dieser Markt für Wasser-Automatisierung und -Instrumentierung ab, und wie groß war die Marktgröße im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße für Wasser-Automatisierung und -Instrumentierung auf 4,10 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für Wasser-Automatisierung und -Instrumentierung für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für Wasser-Automatisierung und -Instrumentierung für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: