Marktgröße und Marktanteil für Fabrikautomatisierung und industrielle Steuerungstechnik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

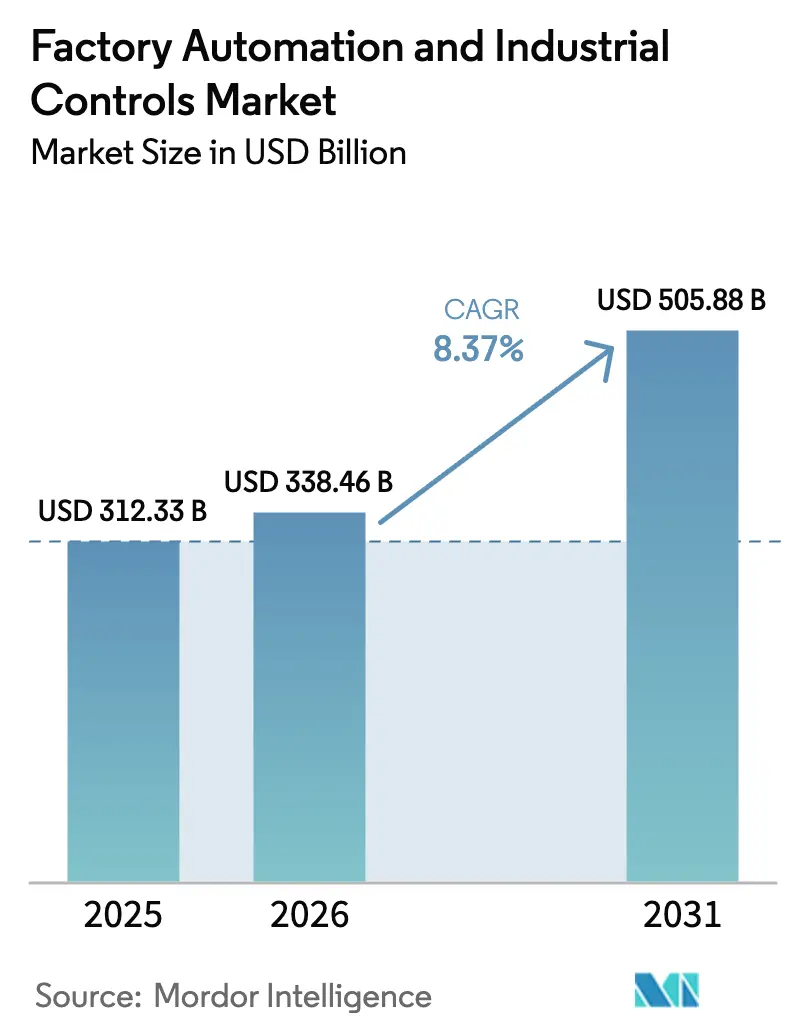

| Marktgröße (2026) | 338.46 Milliarden US-Dollar |

| Marktgröße (2031) | 505.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fabrikautomatisierung und industrielle Steuerungstechnik von Mordor Intelligence

Die Marktgröße für Fabrikautomatisierung und industrielle Steuerungstechnik wird voraussichtlich von 312,33 Milliarden USD im Jahr 2025 auf 338,46 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 505,88 Milliarden USD erreichen, mit einem CAGR von 8,37 % über den Zeitraum 2026–2031. Der Schwerpunkt verlagert sich von der isolierten Aufgabenautomatisierung hin zu datengesteuerten, cyber-physischen Produktionslinien, die eine Echtzeit-Optimierung und schnellere Produktwechsel ermöglichen. Die Edge-basierte Inferenz nimmt zu, da die Europäische Union und China die geräteseitige künstliche Intelligenz vorschreiben, was die Nachfrage nach Hochleistungssteuerungen und deterministischer Vernetzung steigert. Der Arbeitskräftemangel in Deutschland und Japan beschleunigt Investitionen in kollaborative Roboter und Bildverarbeitungssysteme und verkürzt historische Ersatzzyklen. Gleichzeitig zwingen strenge Energieeffizienzvorschriften, steigende Strompreise und Dual-Carbon-Verpflichtungen die Hersteller dazu, Frequenzumrichter, IE4-Motoren und intelligente Energiemanagementsysteme aufzurüsten. Erhöhte Cyberrisiken runden die Wachstumsgleichung ab und lenken Kapital in sicherheitsorientierte Steuerungen, die den IEC-62443-Richtlinien entsprechen.

Wichtigste Erkenntnisse des Berichts

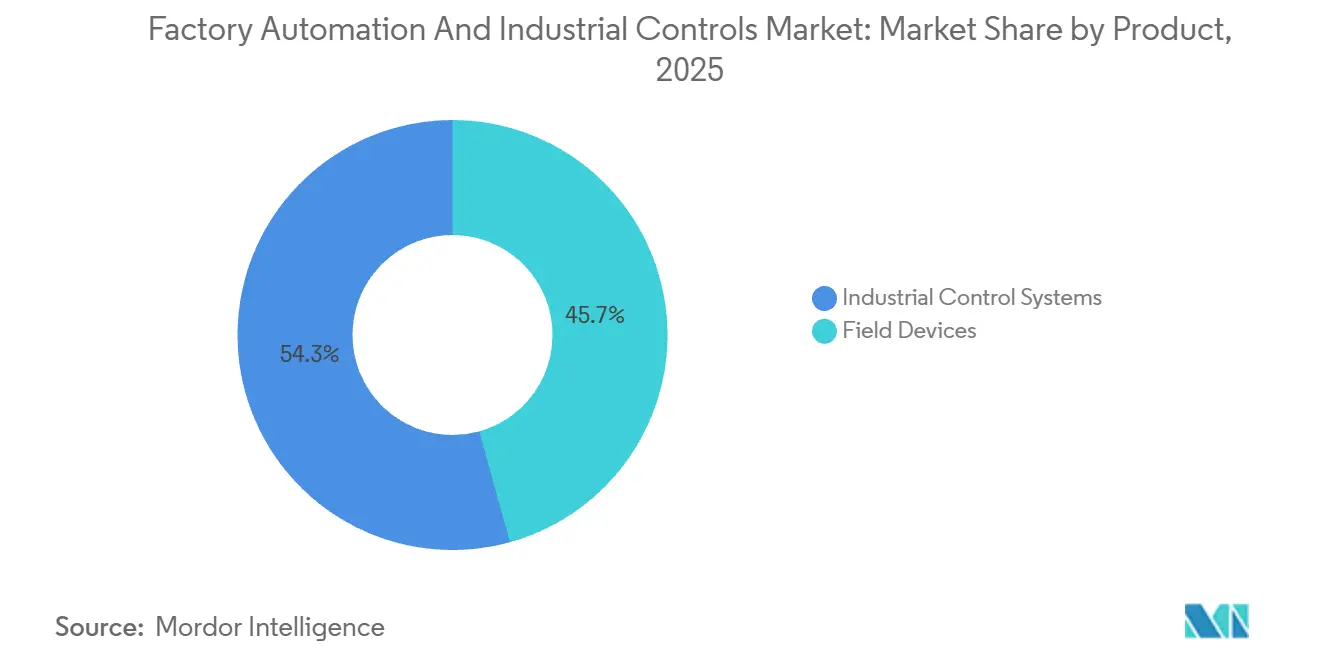

- Nach Produktkategorie hielten industrielle Steuerungssysteme im Jahr 2025 einen Marktanteil von 54,31 % am Markt für Fabrikautomatisierung und industrielle Steuerungstechnik, während Feldgeräte bis 2031 voraussichtlich mit einem CAGR von 9,71 % wachsen werden.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 68,17 % am Markt für Fabrikautomatisierung und industrielle Steuerungstechnik auf Hardware, während Software bis 2031 mit einem CAGR von 10,93 % wächst.

- Nach Endverbraucherbranche führte die Automobilfertigung im Jahr 2025 mit einem Umsatzanteil von 23,76 %; für Pharmazeutika wird bis 2031 der höchste CAGR von 9,43 % prognostiziert.

- Nach Steuerungssystemarchitektur beherrschten proprietäre Ökosysteme im Jahr 2025 einen Anteil von 49,54 %, während offene und interoperable Architekturen bis 2031 einen CAGR von 10,21 % erzielen dürften.

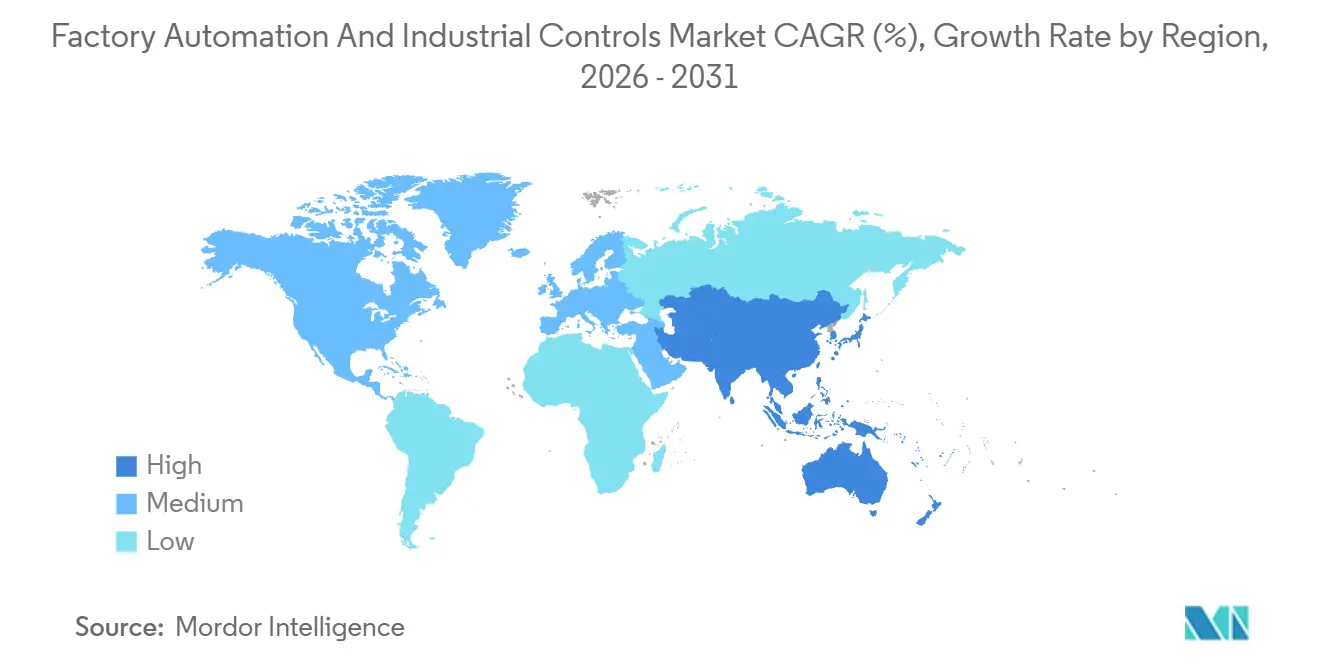

- Nach Geografie erfasste der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 37,68 % am Markt für Fabrikautomatisierung und industrielle Steuerungstechnik und wird voraussichtlich bis 2031 mit einem CAGR von 9,56 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Fabrikautomatisierung und industrielle Steuerungstechnik

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Einführung von Industrie 4.0 | +2.1% | Deutschland, Japan, Südkorea, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Energieeffizienzvorschriften und Kostendruck | +1.4% | Europa, Nordamerika, China | Langfristig (≥ 4 Jahre) |

| Zunehmender Arbeitskräftemangel in der Fertigung | +1.8% | Japan, Deutschland, Vereinigte Staaten, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Staatliche Förderung für digitale Fabriken | +1.3% | China, Indien, Singapur, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Low-Code- / No-Code-Automatisierungsplattformen | +0.9% | Nordamerika, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Upgrades zur prädiktiven Qualitätskontrolle | +1.2% | Deutschland, Vereinigte Staaten, China, Indien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Einführung von Industrie 4.0

Hersteller wandeln veraltete „Automatisierungsinseln” in synchronisierte cyber-physische Ökosysteme um, die Maschinen, Logistik und Qualitätsregelkreise in Echtzeit verknüpfen und so kürzere Rüstzeiten sowie eine höhere Gesamtanlageneffektivität ermöglichen. Der Einsatz digitaler Zwillinge stieg 2025 auf 68 % der befragten deutschen Werke, gegenüber 41 % zwei Jahre zuvor, wobei die typische Amortisationszeit unter 18 Monate fiel. Japan stellte 120 Milliarden JPY (800 Millionen USD) an Fördermitteln für kleine und mittlere Unternehmen bereit, um kollaborative Roboter und IoT-Sensoren zu installieren und die Automatisierung über Großbetriebe hinaus auszuweiten. Der Schwerpunkt auf Nachrüstprojekten stimuliert die Nachfrage nach modularen Edge-Gateways, zeitkritischer Vernetzung und protokollagnostischen Steuerungen, die mit 20 Jahre alten Anlagen koexistieren können. Infolgedessen verteilen sich die Kapitalausgaben auf Tausende von mittelständischen Betrieben und festigen einen breiten, nachhaltigen Wachstumspfad für den Markt für Fabrikautomatisierung und industrielle Steuerungstechnik.

Energieeffizienzvorschriften und Kostendruck

Die Ökodesign-Verordnung 2024/1781 der Europäischen Union und aktualisierte US-amerikanische Motorenstandards drängen Hersteller dazu, IE4-IE5-Motoren, Frequenzumrichter und fortschrittliche Leistungsanalytik einzusetzen, wodurch der Stromverbrauch um 15–25 % gesenkt wird. Die durchschnittlichen Industriestrompreise in Europa erreichten 2024 EUR 0,28 pro kWh (USD 0,30 pro kWh), mehr als das Doppelte des Niveaus vor 2022, was die Energieoptimierung in den Mittelpunkt von Diskussionen auf Vorstandsebene rückt.[1]Eurostat, „Strompreisstatistik”, ec.europa.eu Automatisierungsanbieter setzen die Vorschriften in kommerziellen Auftrieb um; Schneider Electric meldete 2025 einen Anstieg von 22 % bei EcoStruxure-fähigen Antrieben, da Kunden ihre Werke nach ISO 50001 zertifizieren wollten. Die Ersatzwelle ist besonders stark in energieintensiven Segmenten wie Chemie und Metall und steigert die wiederkehrenden Softwareerlöse, die mit Energie-Dashboards und KI-basiertem Lastausgleich verbunden sind. Diese Faktoren verleihen dem Markt für Fabrikautomatisierung und industrielle Steuerungstechnik dauerhaften Auftrieb.

Zunehmender Arbeitskräftemangel in der Fertigung

Japans Fertigungsbelegschaft schrumpfte zwischen 2019 und 2024 um 1,2 Millionen, wodurch das Durchschnittsalter auf dem Fabrikboden auf 47 Jahre stieg. Deutsche Werke verzeichneten 2024 320.000 unbesetzte Stellen, hauptsächlich in der Zerspanung und Qualitätsprüfung. Um die Produktion aufrechtzuerhalten, vergrößerten Automobilzulieferer ihre Flotten kollaborativer Roboter 2024 um mehr als ein Drittel und setzten flexible Cobots neben menschlichen Teams für Aufgaben ein, die Geschicklichkeit, aber wenig Aufsicht erfordern. Autonome mobile Roboter, Maschinensehen und adaptive Greifer, die linienübergreifend eingesetzt werden können, verdrängen kapitalintensive Festwegführungen. Der strukturelle Charakter des Arbeitskräftemangels erhöht den Wertbeitrag von der Kostensenkung zur Geschäftskontinuität und sichert eine mehrjährige Nachfrage nach Feldgeräten im Markt für Fabrikautomatisierung und industrielle Steuerungstechnik.

Staatliche Förderung für digitale Fabriken

Kapitalsubventionen beseitigen finanzielle Hürden bei Automatisierungsprojekten. Der CHIPS and Science Act der Vereinigten Staaten stellte 39 Milliarden USD an Zuschüssen und 75 Milliarden USD an Kreditgarantien bereit, die an die Integration von Echtzeit-Überwachung und vorausschauender Wartung geknüpft sind.[2]U.S. Department of Commerce, „CHIPS Act Funding”, commerce.gov Indien zahlte 45 Milliarden INR (540 Millionen USD) an Pharmahersteller aus, die automatisierte Bioreaktoren und kontinuierliche Anlagen installieren. Chinas Dual-Circulation-Politik steigerte die inländischen PLC-Lieferungen 2024 um 28 %, da Unternehmen Steuerungstechnologie lokalisierten. Diese Programme belohnen messbare Produktivitätssteigerungen und lenken Anwender zu softwaredefinierte Architekturen, die drahtlos aktualisiert werden können. Subventionen wirken daher sowohl als Nachfragebeschleuniger als auch als Technologie-Roadmap-Katalysator und stärken die langfristige Expansion des Marktes für Fabrikautomatisierung und industrielle Steuerungstechnik.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen bei Automatisierungsprojekten | -1.6% | Global, insbesondere Südamerika, Afrika, Südostasien | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsschwachstellen in OT-Netzwerken | -0.8% | Nordamerika, Europa, globale kritische Infrastruktur | Mittelfristig (2–4 Jahre) |

| Fragmentierte Interoperabilitätsstandards | -0.7% | Global, standortübergreifende Brownfield-Standorte mit mehreren Anbietern | Langfristig (≥ 4 Jahre) |

| Volatilität der Halbleiterversorgung für Steuerungen | -1.1% | Global, besonders stark in der Automobil- und Elektronikindustrie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen bei Automatisierungsprojekten

Integrierte MES-SCADA-Implementierungen erfordern häufig 2–8 Millionen USD pro Standort, mit Amortisationszeiten von mehr als drei Jahren in margenschwachen Sektoren wie der Lebensmittelverarbeitung. Der Zugang zu kostengünstiger Finanzierung ist ungleich verteilt, insbesondere in Südamerika und Teilen Südostasiens, wo die Zinssätze über 12 % liegen. Obwohl Leasing- und Automatisierung-als-Dienstleistung-Modelle niedrigere Einstiegshürden versprechen, sind Kunden gegenüber Dateneigentum und langfristigen Lebenszyklusabhängigkeiten skeptisch. ABB gab bekannt, dass abonnementbasierte Robotik 2025 nur 9 % seines Robotikumsatzes ausmachte, was das frühe Stadium alternativer Finanzierungsformen unterstreicht. Infolgedessen könnten Kapitalengpässe die kurzfristige Einführung bei kleineren Herstellern dämpfen und das Wachstum des Marktes für Fabrikautomatisierung und industrielle Steuerungstechnik bremsen.

Cybersicherheitsschwachstellen in OT-Netzwerken

Im Jahr 2024 richteten sich 47 Schwachstellenmeldungen gegen SCADA- und HMI-Produkte, darunter Fehler in gängigen Plattformen, die eine Remote-Code-Ausführung ermöglichen. Ein Ransomware-Angriff auf ein europäisches Chemiewerk unterbrach die Produktion für 11 Tage und verursachte Schäden in Höhe von 35 Millionen EUR (38 Millionen USD). Die Einführung von Zero-Trust-Segmentierung liegt bei weniger als einem Drittel der Hersteller, was die Angriffsfläche groß hält. Die Einhaltung von IEC 62443 kann die Gesamtprojektkosten um 8–12 % erhöhen und Genehmigungszyklen verlängern. Solange sicherheitsorientierte Steuerungen und verschlüsselte Protokolle nicht zum Standard werden, werden Cybersicherheitsbedenken die Einführungsgeschwindigkeit in kritischen Infrastruktursegmenten bremsen und die Expansion des Marktes für Fabrikautomatisierung und industrielle Steuerungstechnik dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Feldgeräte halten zweistelliges Wachstum aufrecht

Feldgeräte werden voraussichtlich die am schnellsten wachsende Produktkategorie im Prognosezeitraum sein und bis 2031 mit 9,71 % wachsen, womit sie industrielle Steuerungssysteme übertreffen, die 2025 einen Marktanteil von 54,31 % am Markt für Fabrikautomatisierung und industrielle Steuerungstechnik hielten. Roboterinstallationen erreichten 2024 553.000 Einheiten, wobei Automobil- und Elektronikabnehmer 62 % der Lieferungen übernahmen. Der Umsatz mit Maschinensehen stieg bei Cognex 2024 um 18 % dank KI-gestützter Fehlererkennung. Diese Investitionen verdeutlichen einen Branchenwandel von speicherprogrammierbaren Steuerungen hin zu intelligenten Endpunkten mit lokaler Analytik und 5G- oder IO-Link-Wireless-Konnektivität.

Dieser Übergang verändert die Wertversprechen. Die Differenzierung von Steuerungen dreht sich nun um Ökosystemkompatibilität und Software-Toolchains statt um Scan-Zeit-Benchmarks. Mensch-Maschine-Schnittstellen fügen Augmented-Reality-Overlays hinzu, die Chargenumrüstungen in mittelvolumigen Linien um bis zu 30 % verkürzen. Hybride Steuerungsarchitekturen kombinieren deterministische SPS-Schleifen mit Cloud-Analytik und umgehen vollständige Austauschkosten. Da ältere SCADA-Systeme veralten, konzentrieren sich Upgrade-Diskussionen zunehmend auf nahtlose Migrationspfade statt auf reine Hardware-Erneuerung, was mehrzyklige Umsätze für den Markt für Fabrikautomatisierung und industrielle Steuerungstechnik verankert.

Nach Komponente: Software gewinnt wachsenden Anteil

Hardware repräsentierte 2025 noch 68,17 % des Umsatzes, doch Software wird voraussichtlich mit 10,93 % wachsen, dem höchsten Wert unter den Komponenten. Abonnementmodelle dominieren nun die Einführungen, wie Siemens zeigt, dessen MindSphere- und Xcelerator-Portfolios 2025 ein Softwarewachstum von 16 % erzielten, während Hardware nur um 4 % stieg. Emersons wiederkehrender Softwareumsatz überstieg 2024 22 % des Automatisierungsumsatzes und erzielte Bruttomargen von über 70 %, gegenüber dem mittleren 30-%-Bereich bei Hardware.

Low-Code-Konfigurationstools wie EcoStruxure Automation Expert 2.0 reduzieren den Engineering-Aufwand um bis zur Hälfte und erweitern die Nutzerbasis auf Verfahrensingenieure und Betriebsleiter. Der Dienstleistungsumsatz, der lange von der Vor-Ort-Inbetriebnahme dominiert wurde, verlagert sich hin zu Ferndiagnose und KI-gestützter Fehlerbehebung, was Reisekosten und CO₂-Fußabdrücke senkt. Insgesamt vertiefen diese Dynamiken den Pull-Through-Effekt von Software auf Steuerungen und Antriebe und stärken hybride Plattformstrategien im Markt für Fabrikautomatisierung und industrielle Steuerungstechnik.

Nach Endverbraucherbranche: Pharmazeutika führen den Aufschwung an

Automobillinien hielten 2025 einen Umsatzanteil von 23,76 %, was die langjährige Automatisierungsdichte widerspiegelt. Das Pharmasegment wird jedoch bis 2031 voraussichtlich mit 9,43 % wachsen, gestützt durch kontinuierliche Bioprozessierung, Echtzeit-Freigabetests und strenge FDA-Leitlinien zur Prozessanalytischen Technologie.[3]U.S. Food and Drug Administration, „Leitfaden zur Prozessanalytischen Technologie 2024”, fda.gov Eli Lilly stellte 2024 4,5 Milliarden USD für einen vollautomatisierten Biologika-Campus bereit, der digitale Zwillinge und Inline-Chromatographie einsetzt, um Chargenzyklen um 40 % zu verkürzen.

Über die Biowissenschaften hinaus schichten Chemiekomplexe fortschrittliche Prozesssteuerung auf veraltete verteilte Steuerungssysteme, um Energiekosten bei volatilen Erdgaspreisen zu senken. Lebensmittel- und Getränkehersteller setzen spritzwassergeschützte Robotik ein, um Rückverfolgbarkeitsvorschriften zu erfüllen, während Halbleiterfabriken vakuumkompatible Bewegungssysteme mit Submikrometer-Genauigkeit benötigen. Die Verbreitung branchenspezifischer Vorlagen und validierter Bibliotheken ermöglicht es Anbietern, Code werksübergreifend wiederzuverwenden, was das Inbetriebnahmerisiko senkt und den adressierbaren Umfang im Markt für Fabrikautomatisierung und industrielle Steuerungstechnik vergrößert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Steuerungssystemarchitektur: Offene Standards schreiten rasch voran

Proprietäre Architekturen machten 2025 noch 49,54 % des Umsatzes aus, doch offene Frameworks auf Basis von OPC Unified Architecture sind bis 2031 für einen CAGR von 10,21 % vorgesehen. Die OPC Foundation zertifizierte bis Ende 2024 mehr als 15.000 OPC-UA-Server-Implementierungen, ein Beleg für die zunehmende Multi-Vendor-Integration. Volkswagen schreibt nun OPC-UA-Konformität für alle neuen Produktionsanlagen vor, was Welleneffekte bei Tier-1-Zulieferern auslöst.

Hybride Anordnungen, die proprietäre Sicherheitsschleifen einbetten, aber nicht zeitkritische Daten über offene Middleware bereitstellen, balancieren Determinismus mit Flexibilität. Obwohl der Integrationsaufwand bestehen bleibt, überwiegt die Möglichkeit, erstklassige Roboter, Sensoren und Analytik einzusetzen, die Kosten für die meisten Greenfield-Projekte. Dementsprechend werden Ökosystem-Ausrichtung statt Hardware-Geschwindigkeit die Gewinner im Markt für Fabrikautomatisierung und industrielle Steuerungstechnik bestimmen.

Geografische Analyse

Der asiatisch-pazifische Raum machte 2025 37,68 % des Marktes für Fabrikautomatisierung und industrielle Steuerungstechnik aus und wird bis 2031 voraussichtlich einen CAGR von 9,56 % erzielen, was seine doppelte Rolle als Fertigungszentrum und politischer Motor unterstreicht. Chinas Dual-Circulation-Initiative löste 2024 einen Anstieg der inländischen PLC- und Antriebslieferungen um 28 % aus, da Produzenten Lieferketten lokalisierten. Indien zahlte 120 Milliarden INR (1,44 Milliarden USD) an produktionsbezogenen Anreizen für Elektronik, Pharmazeutika und Automobilkomponenten aus, vorbehaltlich Mindestautomatisierungsschwellen. Japan gewährte 120 Milliarden JPY (800 Millionen USD) an kleine und mittlere Unternehmen zur Unterstützung der Robotereinführung und erweiterte die Automatisierung über den Automobilkern hinaus. Südkorea förderte 2024 3.200 Smart-Factory-Projekte in den Bereichen Halbleiter, Display und Batterie.

Nordamerika bleibt trotz langsameren Wachstums bedeutend, angetrieben durch Bundesanreize, die Finanzierung an Industrie-4.0-Praktiken knüpfen. Der 39-Milliarden-USD-Zuschusspool des CHIPS Act verpflichtet zu Echtzeit-Überwachung und vorausschauender Wartung in neuen Fabriken. Mexiko und Kanada profitieren durch Nearshoring und leiten Aufträge an Bewegungssteuerungslieferanten weiter. Europa verfügt über eine ausgereifte Durchdringung, behält aber die Führung bei digitalen Zwillingen und energieeffizienten Nachrüstungen; 68 % der befragten deutschen Werke hatten bis 2025 mindestens eine digitale Zwillingsanwendung eingeführt. Hohe Strompreise treiben Upgrades auf IE5-Motoren und -Antriebe voran und stärken die Erneuerungsgeschwindigkeit.

Südamerika, der Nahe Osten und Afrika liegen bei den Ausgaben insgesamt zurück, verzeichnen aber starke Einzelprojekte im Zusammenhang mit der Rohstoffgewinnung. Brasiliens Petrobras stellte 2024 2,1 Milliarden USD für digitale Ölfeld-Plattformen bereit, einschließlich autonomem Bohren und SCADA-Upgrades. Golfstaaten-Raffinerien führen fortschrittliche Prozesssteuerung ein, um Energieintensitätsziele zu erfüllen, während südafrikanische Bergbauunternehmen drahtlose Sensornetzwerke einsetzen, um die Anlagenverfügbarkeit zu verbessern. Obwohl die Volumina kleiner sind, ist die installierte Basis jünger und bietet eine Möglichkeit für offene Standardarchitekturen und Cloud-native Analytik, veraltete Lösungen zu überspringen. Insgesamt stützt die geografische Diversifizierung eine widerstandsfähige Entwicklung des Marktes für Fabrikautomatisierung und industrielle Steuerungstechnik.

Wettbewerbslandschaft

Der Markt für Fabrikautomatisierung und industrielle Steuerungstechnik ist mäßig konzentriert; die zehn größten Anbieter machen etwa 55–60 % des globalen Umsatzes aus. Kein Unternehmen überschreitet einen Anteil von 12 %, was die Reichweite der Branche über diskrete und Prozessindustrien, Hardware, Software und Dienstleistungen hinweg widerspiegelt. Siemens, ABB, Rockwell Automation und Schneider Electric nutzen ihre installierten Basen, um sich auf margenstarke Software zu konzentrieren, während chinesische Wettbewerber wie Hollysys und Delta Electronics vergleichbare PLCs zu 30–40 % niedrigeren Preisen anbieten. Emersons Übernahme von NI für 8,2 Milliarden USD im Jahr 2024 verknüpfte Labortests mit der Optimierung auf Fabrikebene und veranschaulicht die vertikale Integration in Daten- und KI-Schichten.

Jüngere Marktteilnehmer fordern Platzhirsche mit API-first-Plattformen heraus. Beckhoffs PC-basierte Steuerungen laufen auf x86-Prozessoren unter Echtzeit-Linux und gewinnen Aufträge in Verpackungszellen, die Rechenkapazität gegenüber proprietären Chipsätzen bevorzugen. Die Zertifizierung von mehr als 1.200 OPC-UA-Produkten senkt die Wechselkosten und stärkt Multi-Vendor-Ökosysteme.[4]OPC Foundation, „Produktzertifizierungsdatenbank”, opcfoundation.org Patentanmeldungen unterstreichen den Wandel hin zu Software; Siemens meldete 2024 87 KI-bezogene Automatisierungspatente an, verglichen mit 52 sicherheitsorientierten Anmeldungen bei Rockwell Automation.

Die strategische Differenzierung verlagert sich nun auf die Breite des Ökosystems, Cloud-Partnerschaften und Branchenvorlagen statt auf reine Hardware-Leistung. Anbieter, die keine durchgängigen Lebenszykluslösungen liefern können, riskieren, auf Komponentenlieferanten reduziert zu werden. Umgekehrt sind Unternehmen, die Edge-Geräte, KI, Cybersicherheit und Lebenszyklusdienstleistungen vereinen können, am besten positioniert, um Premiumpreise und wiederkehrende Umsätze im Markt für Fabrikautomatisierung und industrielle Steuerungstechnik zu erzielen.

Marktführer in der Branche für Fabrikautomatisierung und industrielle Steuerungstechnik

ABB Limited

Siemens AG

Rockwell Automation Inc.

Schneider Electric SE

Mitsubishi Electric Corp.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Siemens kündigte eine Erweiterung seines Elektronikwerks Amberg im Wert von 1,2 Milliarden EUR (1,3 Milliarden USD) an, um Edge-Steuerungen und Industrie-PCs zu produzieren, mit dem Ziel einer 30-prozentigen Reduzierung der Durchlaufzeiten bis 2027.

- November 2025: ABB schloss den Kauf von ASTI Mobile Robotics für 180 Millionen EUR (195 Millionen USD) ab und ergänzte damit sein Intralogistik-Portfolio um autonome mobile Roboter.

- Oktober 2024: Rockwell Automation und Microsoft schlossen eine Partnerschaft zur Verknüpfung von FactoryTalk mit Azure AI mit dem Ziel von 500 Millionen USD an gemeinsamen Aufträgen bis 2027.

- September 2024: Schneider Electric lancierte EcoStruxure Automation Expert 2.0, eine softwaredefinierte Plattform, die IEC-61499-Logik auf Hardware von Drittanbietern einsetzt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Fabrikautomatisierung und industrielle Steuerungssysteme als den aggregierten Umsatz aus Hardware, Software und Dienstleistungen, die Fertigungs- oder Prozessanlagen erfassen, steuern und optimieren. Im Umfang enthalten sind speicherprogrammierbare Steuerungen, verteilte Steuerungssysteme, SCADA, HMI, Industrie-PCs, Antriebe, Motoren, Roboter, Maschinenvisionssysteme, Sensoren, Manufacturing-Execution-Software sowie die damit verbundenen Engineering- und Wartungsdienstleistungen, die in der Einzel- und Prozessindustrie eingesetzt werden.

Ausschlüsse aus dem Umfang: Wir schließen bewusst eigenständige IT-Plattformen für Unternehmen, nicht-industrielle Gebäudeautomation und Ersatzteile für den Nachmarkt aus.

Segmentierungsübersicht

- Nach Produkt

- Industrielle Steuerungssysteme

- Verteiltes Steuerungssystem (DCS)

- Speicherprogrammierbare Steuerung (SPS)

- Supervisory Control and Data Acquisition (SCADA)

- Produktlebenszyklusmanagement (PLM)

- Mensch-Maschine-Schnittstelle (HMI)

- Manufacturing Execution System (MES)

- Enterprise Resource Planning (ERP)

- Sonstige industrielle Steuerungssysteme

- Feldgeräte

- Maschinensehsysteme

- Industrielle Robotik

- Sensoren und Transmitter

- Motoren und Antriebe

- Sonstige Feldgeräte

- Industrielle Steuerungssysteme

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Endverbraucherbranche

- Automobil

- Chemie und Petrochemie

- Versorgungswirtschaft

- Pharmazeutika

- Lebensmittel und Getränke

- Öl und Gas

- Elektronik und Halbleiter

- Luft- und Raumfahrt sowie Verteidigung

- Sonstige Endverbraucherbranchen

- Nach Steuerungssystemarchitektur

- Proprietär / anbieterspezifisch

- Offen / interoperabel

- Hybridarchitektur

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Übriges Europa

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Singapur

- Australien

- Übriges Asien-Pazifik

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Um die Zahlen zu fundieren, haben wir Steuerungssystemintegratoren, Anlageningenieure, Softwareanbieter und regionale Distributoren in Asien, Nordamerika, Europa und dem Golfraum befragt. Ihre Einschätzungen zu Projektbudgets, Verschiebungen bei den durchschnittlichen Verkaufspreisen (ASP) von Komponenten und Nachrüstzyklen halfen uns, Sekundärschätzungen anzupassen und frühe Modellausgaben zu hinterfragen.

Desk Research

Unsere Desk-Analyse beginnt mit Tier-1-Statistiken von Institutionen wie der International Federation of Robotics, dem Produktionsindex von Eurostat, den Vereinten Nationen COMTRADE (HS 8537, 8479), der U.S. Census M3-Erhebung und den NIST ICS-CERT-Empfehlungen. Diese werden durch Trenddaten von Branchenverbänden wie dem VDMA, begutachteten Fachzeitschriften zur Verbreitung des Industrial IoT sowie Unternehmens-10-Ks, die Automatisierungs-Capex detaillieren, angereichert. Anschließend nutzen wir D&B Hoovers für umsatzbezogene Aufschlüsselungen auf Unternehmensebene, Dow Jones Factiva für den Deal-Flow und screenen Patentfamilien in Questel, um Innovationsschwerpunkte zu kartieren. Diese Liste ist illustrativ; zahlreiche weitere offene und kostenpflichtige Quellen haben unseren Erkenntnisaufbau unterstützt.

Marktgröße & Prognose

Unser Modell wendet zunächst einen Top-down-Ansatz „Wertschöpfung im verarbeitenden Gewerbe × Automatisierungsintensität" an, der mit stichprobenartigen Bottom-up-Aggregationen von Lieferantenlieferungen und Kanalprüfungen gegengeprüft wird. Zu den wichtigsten Variablen zählen Roboterinstallationen, globaler PMI, durchschnittliche Controller-ASPs, Strompreise, Lohninflation und Werksneugründungen, die jeweils unabhängig prognostiziert werden. Eine multivariate Regression gleicht diese Treiber mit historischen Ausgaben ab, bevor ARIMA-Projektionen den Trend bis 2030 fortschreiben. Wo Lieferanten-Aggregationen unzureichend sind, werden Lücken mithilfe kalibrierter Durchdringungsquoten geschlossen, die im Rahmen von Expertengesprächen vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Bevor eine Zahl festgeschrieben wird, führen Mordor-Analysten Varianzprüfungen anhand externer Benchmarks durch, gleichen Währungsumrechnungen ab und eskalieren Anomalien zur Teamüberprüfung. Berichte werden einmal jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie Mega-Fusionen oder fiskalpolitische Konjunkturpakete ausgelöst werden, sodass Kunden stets eine aktuelle Sichtweise erhalten.

Warum Mordors Baseline für Fabrikautomatisierung & industrielle Steuerungssysteme das Vertrauen der Stakeholder verdient

Veröffentlichte Marktwerte weichen häufig voneinander ab, da Studien unterschiedliche Produktkörbe, Geografien und Preisannahmen zugrunde legen. Wir erkennen dies offen an und geben einen Überblick über die üblichen Einflussfaktoren: Umfangsbreite, Basisjahrwahl und Wechselkursbehandlung, die Gesamtwerte verschieben.

Wir stellen fest, dass Lücken größer werden, wenn andere Feldgeräteerlöse weglassen, Listenpreise ohne Kanalrabatte anwenden oder Modelle auf älteren Handelsdaten einfrieren. Mordors breiterer Umfang, die jährliche Aktualisierung und die Dual-Path-Validierung begrenzen solche Abweichungen und geben Entscheidungsträgern einen verlässlicheren Ankerpunkt.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 311,9 Mrd. | Mordor Intelligence | - |

| USD 226,8 Mrd. | Global Consultancy A | Schließt Feldgeräte aus; minimale Primärinterviews |

| USD 276,6 Mrd. | Industry Data Service B | Verwendet Listenpreis-ASPs; Basisjahr 2024 eingefroren |

Insgesamt zeigt der Vergleich, dass Mordors disziplinierte Umfangsauswahl, aktuelle Primärinformationen und transparente Validierungen eine ausgewogene Baseline liefern, die Kunden mit Zuversicht nachvollziehen und wiederverwenden können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für Fabrikautomatisierung und industrielle Steuerungstechnik im Jahr 2031 erreichen?

Der Markt wird bis 2031 voraussichtlich 505,88 Milliarden USD erreichen und mit einem CAGR von 8,37 % wachsen.

Welche Region wird bis 2031 das stärkste Wachstum verzeichnen?

Der asiatisch-pazifische Raum wird voraussichtlich mit einem CAGR von 9,56 % wachsen, angetrieben durch politische Anreize in China, Indien und Japan.

Welches Produktsegment wird die anderen im Prognosezeitraum übertreffen?

Feldgeräte, einschließlich Roboter und Maschinensehsysteme, werden bis 2031 voraussichtlich mit 9,71 % pro Jahr wachsen.

Warum führen Pharmaunternehmen Automatisierung schneller ein als andere Branchen?

Vorschriften zur kontinuierlichen Fertigung, Echtzeit-Freigabetests und strenge FDA-Leitlinien steigern die Automatisierung in der Arzneimittelproduktion, was zu einem CAGR von 9,43 % führt.

Wie beeinflussen Energieeffizienzvorschriften das Marktwachstum?

Vorschriften wie Ökodesign 2024/1781 und US-amerikanische Motorenstandards treiben Upgrades auf IE4-IE5-Motoren und intelligente Antriebe voran, senken den Energieverbrauch um bis zu 25 % und beschleunigen Ersatzzyklen.

Welche Cybersicherheitsherausforderungen beeinflussen die Einführung industrieller Steuerungstechnik?

Zunehmende Ransomware- und SCADA-Schwachstellen erhöhen die Projektkosten um 8–12 % und verlängern Genehmigungszeiträume, was sicherheitsorientierte Steuerungen unverzichtbar macht.

Seite zuletzt aktualisiert am: