Marktgröße und Marktanteil für Prozessautomatisierung und Instrumentierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

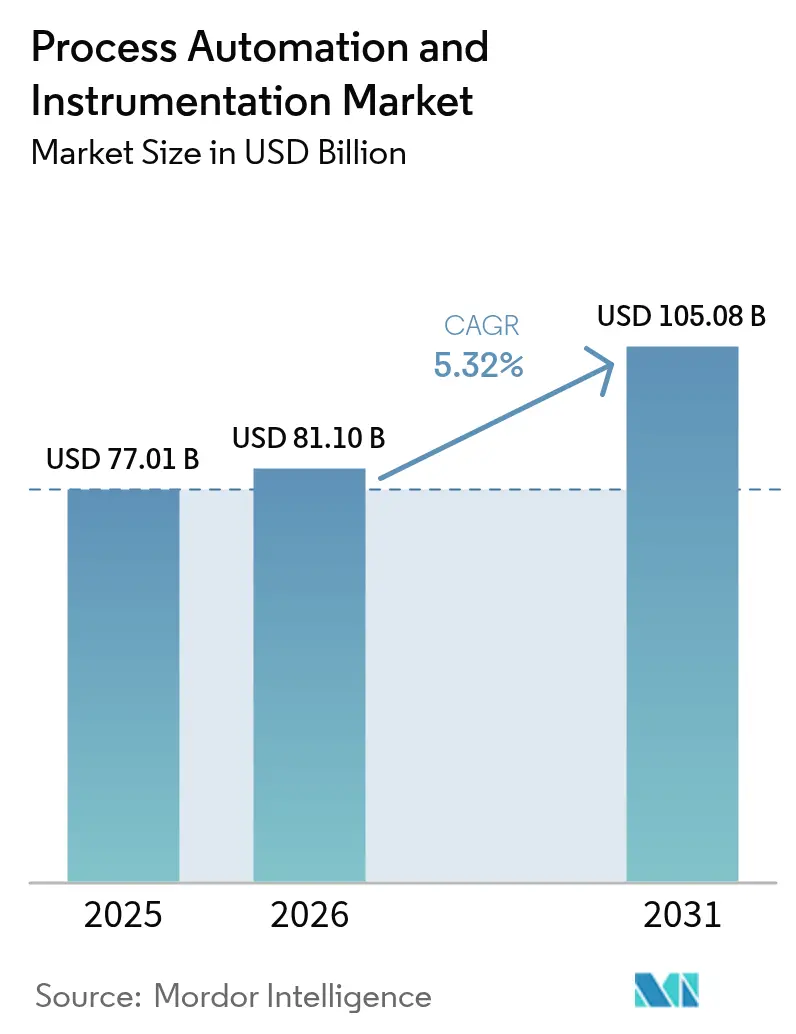

| Marktgröße (2026) | 81.1 Milliarden US-Dollar |

| Marktgröße (2031) | 105.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.32% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Prozessautomatisierung und Instrumentierung von Mordor Intelligence

Die Marktgröße für Prozessautomatisierung und Instrumentierung wird im Jahr 2026 auf USD 81,10 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 77,01 Milliarden, mit Prognosen für 2031 von USD 105,08 Milliarden, wachsend mit einem CAGR von 5,32 % über 2026–2031. Steigende Kapitalausgaben in energieintensiven Sektoren, der Antrieb zur Erfüllung strengerer Emissionsvorschriften und der Drang nach vollständig digitalen Anlagen bilden weiterhin die Grundlage der Nachfrage. Zulieferer nutzen elektrifizierte Regelventile, Ethernet-APL-Geräte und KI-gestützte Analysen, um Betreibern dabei zu helfen, flüchtige Emissionen zu senken, Chargenzyklen zu verkürzen und vorausschauende Wartung zu ermöglichen. Geopolitisch bedingte Rückverlagerungen in Nordamerika und Europa beschleunigen die Nachrüstung bestehender Anlagen, während Wasserstoff- und Kohlenstoffabscheidungsprojekte Neubaugelegenheiten im Nahen Osten und in Afrika eröffnen. Die Volatilität bei Halbleiterlieferzeiten und die wachsende Qualifikationslücke im Bereich OT-Cybersicherheit dämpfen die kurzfristige Installationsgeschwindigkeit; dennoch bleibt der Gesamtinvestitionsausblick positiv, da Industriebudgets von Hardware-Erneuerungen auf software-definierte Architekturen umgestellt werden.

Wichtigste Erkenntnisse des Berichts

- Nach Instrumententyp führten Feldinstrumente mit einem Umsatzanteil von 43,62 % im Jahr 2025, während Regelventile voraussichtlich mit dem schnellsten CAGR von 6,52 % bis 2031 wachsen werden.

- Nach Lösung erfassten speicherprogrammierbare Steuerungen 22,05 % des Marktanteils für Prozessautomatisierung und Instrumentierung im Jahr 2025; fortgeschrittene Prozessregelungssysteme sind bereit, den höchsten CAGR von 7,74 % von 2025 bis 2031 zu verzeichnen.

- Nach Endnutzerbranche entfiel auf Öl und Gas im Jahr 2025 ein Anteil von 28,74 % der Nachfrage, während Pharmazeutika und Biopharma mit einem CAGR von 7,18 % bis 2031 expandieren.

- Nach Geografie entfiel auf die Region Asien-Pazifik ein Anteil von 37,12 % des Umsatzes 2025; der Nahe Osten wird voraussichtlich den schnellsten regionalen CAGR von 6,63 % bis 2031 verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Einblicke

Analyse der Auswirkungen von Treibern auf den Markt für Prozessautomatisierung und Instrumentierung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verschärfte globale Emissionsnormen treiben die Einführung fortgeschrittener Prozessregelungen voran | +1.2% | Global; frühe Gewinne in der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Schnelle Migration von herkömmlichen DCS zu modularen, skalierbaren IIoT-fähigen Plattformen in Asien | +0.9% | APAC-Kern; Ausweitung auf MEA | Kurzfristig (≤ 2 Jahre) |

| Verlagerung hin zu vorausschauender Wartung in hybriden Prozessindustrien in ganz Europa | +0.7% | Europa; Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende digitale Nachrüstung bestehender Anlagen im nordamerikanischen Midstream-Öl-und-Gas-Sektor | +0.6% | Nordamerika; selektive Übernahme im Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Vorgeschriebene Funktionssicherheits-Konformität (IEC 61511) in hochgefährlichen chemischen Anlagen (Naher Osten) | +0.4% | Naher Osten und Nordafrika | Langfristig (≥ 4 Jahre) |

| Durch erneuerbare Energien angetriebene Wasserstoffprojekte lösen neue Instrumentierungsnachfrage aus (Afrika) | +0.3% | Afrika; frühe Gewinne in Südafrika und Ägypten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte globale Emissionsnormen treiben die Einführung fortgeschrittener Prozessregelungen voran

Regierungen verknüpfen nun Betriebsgenehmigungen mit der Echtzeitsichtbarkeit von Emissionen flüchtiger organischer Verbindungen und Treibhausgasen, was kontinuierliche Emissionsüberwachungssysteme für chemische und Raffinerieanlagen obligatorisch macht. Die EU-Industrieemissionsrichtlinie verpflichtet Betreiber, im Rahmen der integrierten Vermeidung und Verminderung von Umweltverschmutzung die besten verfügbaren Abbauentechniken einzusetzen – eine Anforderung, die die Investitionen in digitale Ventile, Hochgeschwindigkeitsanalysatoren und multivariable intelligente Transmitter beschleunigt hat. Emersons emissionsfreie elektrische Ablassventile senkten den Energiebedarf von 96 W auf 1,2 W pro Einheit und eliminierten gleichzeitig die Methanentlüftung an Laramie-Energy-Bohrlöchern, was unmittelbare Compliance- und Kostenvorteile illustriert. Die Umweltschutzbehörde der Vereinigten Staaten hat die Genauigkeitsschwellen für die Berichterstattung verschärft und treibt Betreiber zu Plattformen, die Steuerungslogik, Historian und automatisierte Berichtsgenerierung integrieren. Unternehmen, die bei Upgrades zurückbleiben, riskieren eskalierender Strafen und reduziertem Durchsatz, was fortgeschrittene Regler von einer optionalen zu einer wesentlichen Ausgabe macht.[1]Emerson, "Emerson unterstützt Öl- und Gasunternehmen bei der Erfüllung von Emissionsstandards mit neuen elektrischen Ablassventilen," emerson.com

Schnelle Migration von herkömmlichen DCS zu modularen, skalierbaren IIoT-fähigen Plattformen in Asien

Preislich wettbewerbsfähige lokale Anbieter und Chinas Programme für "intelligente Fertigung" haben die Produktlebenszyklen für ältere verteilte Steuerungssysteme verkürzt. Neue Plattformen, wie Rockwell Automations PlantPAx 5.0, kombinieren TÜV-zertifizierte Cybersicherheit, integrierte Analysen und universelles Geräte-Bündelung, was den Engineering-Aufwand um bis zu 30 % reduzieren kann. Mitsubishi Electrics dedizierte "LingLing"-Linie richtet sich an Fabriken der zweiten Ebene, die erschwingliche Upgrades suchen, und verstärkt einen Wechsel zu hardware-agnostischen, software-zentrierten Architekturen. Laut dem Fachmagazin Assembly erwarten 53 % der asiatischen Fabriken, bis 2040 autonom zu arbeiten, weit vor ihren westlichen Gegenstücken, was die unmittelbare Nachfrage nach IIoT-fähigen Steuerungen verstärkt.[2]NHP, "Digitale Transformation mit dem PlantPAx 5 DCS beschleunigen," nhp.com.au

Verlagerung hin zu vorausschauender Wartung in hybriden Prozessindustrien in ganz Europa

Dow Chemical schulte 150 Mitarbeiter auf SAP-basierten Anlagenzustands-Dashboards, die maschinelle Lernmodelle verwenden, um Ausfallmodi Wochen im Voraus zu erkennen, und reduzierten so Notfallreparaturen und Ersatzteilausgaben um bis zu 40 %. Europäische Initiativen zur Förderung industrieller Symbiose treiben den werksübergreifenden Datenaustausch voran und ermöglichen vorausschauende Planung, die verlorene Produktionsfenster minimiert. Betreiber kombinieren zunehmend digitale Zwillinge mit Prozesssteuerungssimulatoren, um Wartungsszenarien zu proben, ohne die Produktion zu unterbrechen, und verstärken so den Übergang von reaktiven zu zustandsbasierten Strategien.

Wachsende digitale Nachrüstung bestehender Anlagen im nordamerikanischen Midstream-Öl-und-Gas-Sektor

Nordamerikanische Betreiber haben bewiesen, dass gezielte Sensor-Upgrades, Cloud-Historian-Systeme und edgebasierte Analysen den Durchsatz steigern können, ohne neue Pipelines zu bauen. Ein Pilotprojekt im San-Juan-Becken steigerte die Gasproduktion um 4 MMcf/Tag durch integrierte digitale Automatisierung und bestätigte die wirtschaftliche Tragfähigkeit von Nachrüstungen bei reifen Anlagen. Die Midstream-Zwillingsplattform von Kongsberg Digital aggregiert SCADA-, GIS- und Korrosionsdaten, um eine einheitliche Sichtbarkeit zu gewährleisten, was die jährlichen Wartungsbudgets senkt und das Auslaufrisiko verringert.

Analyse der Auswirkungen von Hemmnissen auf den Markt für Prozessautomatisierung und Instrumentierung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Engpässe bei der Cybersicherheitszertifizierung verzögern groß angelegte IIoT-Einführungen | –0.8% | Global; akut in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel für die Abstimmung fortgeschrittener Prozessregelung in aufstrebendem Asien | –0.6% | Aufstrebende APAC-Märkte; Ausweitung auf MEA | Mittelfristig (2–4 Jahre) |

| Fragmentierte Altinfrastruktur erhöht die Gesamtbetriebskosten in Europa | –0.4% | Europa; selektive Auswirkungen in Nordamerika | Langfristig (≥ 4 Jahre) |

| Verlängerte Halbleiterlieferzeiten schränken PLC- und DCS-Lieferketten ein | –0.7% | Global; schwerwiegend in der Automobil- und Elektronikindustrie | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Engpässe bei der Cybersicherheitszertifizierung verzögern groß angelegte IIoT-Einführungen

ISA/IEC 62443-Bewertungszyklen verlängern Großprojekte um sechs bis zwölf Monate und erfordern umfangreiche Penetrationstests für jedes Netzwerksegment. Wasserversorgungsunternehmen, die mit der NIS2-Konformität jonglieren, sehen ihre Budgets durch Drittparteienprüfungen und "Zero-Trust"-Implementierungen belastet, was die Upgrades bei der Sensorkonnektivität verzögert. Frontiers-Forschung verweist auf begrenzte Plug-and-Play-Sicherheitsrahmen, die die Lücken zwischen Sicherheitsrichtlinien und der realen Umsetzung vergrößern.

Fachkräftemangel für die Abstimmung fortgeschrittener Prozessregelung in aufstrebendem Asien

Kelly Services schätzt nur 9 qualifizierte Automatisierungskandidaten pro offener Stelle, trotz mittlerer Gehälter von über USD 72.000. Eine systematische Überprüfung der Industrie-4.0-Einführung zeigt, dass südostasiatische Hersteller mit Schulungskosten und Bedenken hinsichtlich der Arbeitsplatzsicherheit kämpfen, was die Hochlaufphase von modellprädiktiven Reglern verlangsamt, die Domänenkenntnisse für die Neuabstimmung von Regelkreisen bei variablen Einsatzstoffen erfordern. Anbieter führen virtuelle Akademien ein, doch die drei- bis fünfjährige Lernkurve hält das Hemmnis bis Mitte des Jahrzehnts material.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für Prozessautomatisierung und Instrumentierung

Nach Instrument:

Feldinstrumente bilden die MarktgrundlageFeldinstrumente erfassten 43,62 % des Umsatzes 2025 und bilden die wesentliche Messschicht, die übergeordnete Regler in Raffinerie, Chemie und Energieversorgung speist. Druck-, Temperatur- und Füllstandstransmitter verfügen nun über eingebettete Diagnosefunktionen, die Sensordrift und Verdrahtungsfehler signalisieren und den Diagnoseaufwand reduzieren. Regelventile, die voraussichtlich mit einem CAGR von 6,52 % bis 2031 wachsen werden, profitieren von der Elektrifizierung, die Druckluftverluste beseitigt und gleichzeitig eine drehmomentenreiche Betätigung ermöglicht. Emersons Übernahme von Flexim hat seine Ultraschalldurchflussmesser-Linie erweitert und signalisiert eine tiefere Konsolidierung rund um die Mehrparametermessung. Analytische Gas- und Flüssigkeitsanalysatoren integrieren KI-Klassifikatoren, die Fehlalarme drastisch reduzieren, und die Endress+Hauser-SICK-Partnerschaft erweitert den globalen Lebenszyklusunterstützung für Prozessanalysatoren. Ethernet-APL, das 10 Mbit/s über 1 km eigensichere Verkabelung ermöglicht, ist nun eine Standardspezifikation in Grünfeldangeboten. Diese Upgrades halten den Markt für Prozessautomatisierung und Instrumentierung in einem Zyklus der intelligenten Erweiterung am Rand.

Die Instrumentenlandschaft konvergiert auf "Sensor-als-ein-Dienst"-Modelle, bei denen Diagnose, Firmware und Kalibrierzertifikate direkt von Anbieter-Clouds auf verteilte Steuerungssysteme übertragen werden. Durchflussmessungs-Multiplexing-Plattformen reduzieren den Schaltschrankbedarf, während optische Analysatoren Probenahmesysteme verkleinern und Spülgaskosten senken. Im Bereich Wasser und Abwasser kommunizieren intelligente Drucktransmitter direkt mit Cloud-SCADA und ermöglichen vorausschauende Leckageerkennung. Eine solche Integration fördert die Anbieterabhängigkeit, vereinfacht jedoch die Verfolgung der Lebenszykluskosten und stärkt die zentrale Rolle der Feldgeräte bei der Gesamtoptimierung der Anlage.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Nach Lösung:

PLC-Führerschaft steht vor APC-DisruptionSpeicherprogrammierbare Steuerungen hielten 2025 einen Anteil von 22,05 %, doch ihre Vorrangstellung wird durch ein CAGR-Wachstum von 7,74 % bei fortgeschrittenen Prozessregelungen herausgefordert, da Anlagen KI-gesteuerte, geschlossene Regelkreisoptimierung einführen. Emersons DeltaV-Plattform bündelt nun SCADA-, MES- und Historian-Schichten und verwischt traditionelle Ebenengrenzen. Die Nachfrage nach sicherheitsinstrumentierten Systemen steigt im Gleichklang mit IEC-61511-Audits in chemischen Komplexen im Nahen Osten. Siemens' Simatic-Automatisierungs-Workstation eliminiert Hardware-PLC-Racks und konsolidiert Logik, HMI und Edge-Gateways in Industrie-PCs. Honeywells Digital-Cognition-Suite führt generative KI-Copiloten ein, die die Erstellungszeit für Bedienerverfahren um 80 % reduzieren. Der Lösungsstapel konsolidiert sich zu Plattformlizenzen, die mehrjährige Software-Erlöse erfassen – eine strukturelle Verschiebung, die den zukünftigen Mix des Marktes für Prozesssteuerung und Instrumentierung sowie Prozessautomatisierung und Instrumentierung prägt.

Integrierte Module für Anlagenleistungsmanagement, Daten-Ops und Edge-Analysen werden nun mit Steuerungslizenzen gebündelt, um einen nahtlosen Workflow vom Regelkreisabgleich bis zur Fernvibrationsanalyse sicherzustellen. Ethernet-APL-Gateways verbinden Werksebene und ERP-Backbone und ermöglichen nahezu Echtzeit-Produktionskalkulation. Da die Anfälligkeit der Lieferkette die Hardware-Lieferzeiten verlängert, gewinnt software-definierte Logik an Bedeutung, indem sie die Anwendungsentwicklung von der E/A-Verteilung entkoppelt – eine Anordnung, die den APC-Schwung bis zum Ende des Jahrzehnts aufrechterhalten wird.

Nach Endnutzerbranche:

Reife des Öl-und-Gas-Sektors kontrastiert mit pharmazeutischer InnovationÖl und Gas blieb mit einem Anteil von 28,74 % im Jahr 2025 der größte Käufer. Upstream-Anlagen konzentrieren sich auf Methan-Sensor-Netzwerke und elektrifizierte Ventilnachrüstungen, während Midstream-Betreiber Cloud-SCADA-Zwillinge einsetzen, um den Leitungsdruck zu optimieren und ungeplante Ausfallzeiten zu reduzieren. Downstream-Raffinerien investieren in modellprädiktive Regler, die die Rohöl-zu-Destillat-Ausbeute bei volatilen Energiemärkten verbessern. Im Gegensatz dazu verzeichnen Pharmazeutika und Biopharma den höchsten CAGR von 7,18 %, beschleunigt durch FDA-Leitlinien zur Unterstützung der kontinuierlichen Fertigung und der Prozess-Analysen-Technologie. Pharma-4.0-Roadmaps priorisieren modulare Skids mit integrierter Echtzeit-Freigabeprüfung, die Spektrumanalysatoren, Mikrodurchflussmesser und autonome Reinraum-Regelkreise erfordern.

Chemie und Petrochemie modernisieren wärmeintegrierte Reaktoren über Soft-Sensor-ausgestattete APC und verbessern die Energieintensitätskennzahlen. Stromerzeugungssegmente rüsten verteilte Steuerungen auf, um Batteriespeicher und Wasserstoff-Co-Feuerung zu integrieren. Wasserversorger, die 2024 mehr als USD 530 Millionen für "Smart-Water"-Projekte bereitgestellt haben, setzen weiterhin Ultraschallmesser und KI-gestützte Leckageanalytik ein. Branchenübergreifend stellt die Forderung nach Scope-1-Emissionsreduzierungen und kreislaufwirtschaftlichen Lieferketten sicher, dass jede Branche die Sensordichte und Analysetiefe ausbaut und so langfristiges Wachstum für den Markt für Prozessautomatisierung und Instrumentierung sichert.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Berichtskauf verfügbar

Geografische Analyse

Markt für Prozessautomatisierung und Instrumentierung im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum erwirtschaftete 37,12 % des Umsatzes im Jahr 2025 und bleibt das wichtigste Produktionszentrum für mittelklassige SPSen, intelligente Ventile und eingebettete IPCs. Chinesische Behörden subventionieren Industrial-Ethernet-Chipsätze, was lokalen OEMs hilft, Importe zu unterbieten, und die Konsolidierung unter den Anbietern beschleunigt. Indien, Vietnam und Indonesien bauen diskrete und hybride Fertigungskorridore aus, was die Nachfrage nach skalierbaren, IIoT-fähigen Steuerungsarchitekturen ankurbelt. Regionale Regierungen verschärfen zudem die Grenzwerte für Feinstaubemissionen, was die Nachfrage nach Lasergasanalysatoren und Differenzdrucktransmittern mit hohem Messbereich steigert. Diese Kombination aus preissensiblen Käufern und strengeren Vorschriften positioniert den asiatisch-pazifischen Raum als führende Region sowohl hinsichtlich Volumen als auch Innovation im Markt für Prozessautomatisierung und Instrumentierung.

Markt für Prozessautomatisierung und Instrumentierung im Nahen Osten und Afrika

Der Nahe Osten wird voraussichtlich bis 2031 die höchste CAGR von 6,63 % verzeichnen, da die Golfstaaten Staatsfonds in Wertschöpfungsketten für blauen und grünen Wasserstoff lenken. Die Einführung von gemäß IEC 61511 vorgeschriebenen sicherheitsinstrumentierten Systemen in petrochemischen Clustern treibt Aufträge für SIL-bewertete Transmitter und Notabsperrventile an. Ägyptens milliardenschwere Grüner-Wasserstoff-Projekte in der Wirtschaftszone des Suezkanals signalisieren Afrikas südliche Expansion der Nachfrage nach Prozessinstrumentierung. Der Grüne-Wasserstoff-Atlas Südafrikas identifiziert über 30 potenzielle Standorte und schafft neue Ausschreibungen für Durchfluss-, Druck- und Gaschromatographiepakete.

Markt für Prozessautomatisierung und Instrumentierung in Nord- und Südamerika sowie Europa

Nordamerika setzt auf Brownfield-Nachrüstungen, die Edge-Analytics in bestehende Prozessleitsysteme integrieren und schnelle Renditen ohne langwierige Stillstände ermöglichen. Bundesfinanzierungen für die Elektrifizierung der Infrastruktur lösen Steuerungsaufrüstungen in Wasser-, Abwasser- und chemischen Chargenbetrieben aus. Gleichzeitig treiben strenge Cybersicherheitsvorschriften Investitionen in Zero-Trust-Firewalls und zertifikatsverwaltete Gateways voran, was einige IIoT-Projekte verzögert, jedoch die Ausgaben für sichere Fernzugriffsmodule erhöht. Europa leitet mit seiner gewachsenen Infrastruktur und seinen Dekarbonisierungsvorgaben Budgets in Migrationswerkzeuge, die PROFIBUS-Knoten mit Ethernet-APL-Stichleitungen verbinden. Die Region fördert zudem Pilotprojekte zur vorausschauenden Wartung und steigert die Nachfrage nach selbstlernenden APC-Paketen in der Chemie-, Zement- und Stahlindustrie. Südamerika bleibt ein aufstrebender Markt; Chiles Lithiumsole-Verarbeitung und Brasiliens Bioethanol-Anlagen verdeutlichen das latente Wachstumspotenzial, das an die Dekarbonisierungsfinanzierung geknüpft ist.

Wettbewerbslandschaft

Der Markt für Prozesssteuerung und Instrumentierung ist mäßig konzentriert, wobei die fünf größten Zulieferer Emerson, ABB, Honeywell, Schneider Electric und Siemens zusammen auf einen geschätzten Umsatzanteil von etwa 55 % kommen. Emersons USD-7,2-Milliarden-Übernahme von AspenTech beschleunigt seine Umstellung auf ein software-zentrisches, wiederkehrendes Umsatzmodell und bettet fortgeschrittene Hybridmodell-Engines in seine DeltaV- und Ovation-Linien ein. ABBs Übernahme von Siemens' chinesischem Installationsgeräte-Geschäft im Jahr 2025 erweitert seine regionale Präsenz auf 230 Städte und demonstriert eine kontinuierliche anorganische Expansion zur Sicherung des Kanalzugangs. Honeywells Field-PKS-Generative-KI-Update reduziert Anlagenausfallzeiten um 25 % und den Aufwand für die Verfahrenserstellung um 80 %, was einen Schwenk hin zu kognitiven Automatisierungsplattformen signalisiert, die Margen inmitten steigender Komponentenrohstoffisierung verteidigen.

Strategische Themen umfassen die Konvergenz von Cloud und Edge, die Spezialisierung auf Sicherheitskonformität und branchenspezifische Anwendungspakete. Schneider Electric reserviert USD 700 Millionen für US-amerikanische Energiewende- und KI-Projekte und unterstreicht damit den Wettbewerb um die Einbettung von Analysen am Steuerungspunkt. Kleinere Softwareunternehmen nutzen die Offenheit der Plattform, um KI-Modellbibliotheken und Low-Code-Orchestrierungsanwendungen bereitzustellen, und dringen in die Differenzierung der etablierten Anbieter ein. Unterdessen verlagert die Komponentenknappheit die Verhandlungsmacht hin zu Zulieferern, die über Silicon-Roadmaps verfügen, was jedoch OEMs dazu veranlasst, Platinen auf allgemein verfügbare Mikrocontroller neu zu entwerfen.

Preisbasierter Wettbewerb verstärkt sich bei Einstiegstransmittern und PLC-Mini-Racks, bei denen APAC-Marken Skalierung und staatliche Anreize nutzen. Im Gegensatz dazu erzielen spezialisierte SIL-3-Ventile, untersee-taugliche Betätigung und KI-gestützte APC-Lizenzen Premiumpreise und langfristige Serviceverträge. Weiße Flecken auf der Karte gibt es im Bereich der Elektrolyseursteuerung für Wasserstoff, der Batteriematerialverarbeitung und der Kohlenstoffabscheidungsanlagen – Segmente, die ultrahohe Reinheitsinstrumentierung und hochfrequente geschlossene Regelkreise erfordern.

Marktführer für Prozessautomatisierung und Instrumentierung

ABB Limited

Emerson Electric Co.

Schneider Electric SE

Siemens AG

Honeywell International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Marktbericht für Prozessautomatisierung und Instrumentierung erfasste Unternehmen

- ABB Ltd

- Emerson Electric Co.

- Honeywell International Inc.

- Mitsubishi Electric Corp.

- Rockwell Automation Inc.

- Schneider Electric SE

- Siemens AG

- Yokogawa Electric Corporation

- General Electric Company

- Eaton Corporation plc

- Omron Corporation

- Bosch Rexroth AG

- Phoenix Contact GmbH

- Metso Automation

- Endress+Hauser Group

- FANUC Corporation

- Fuji Electric Co., Ltd.

- Advantech Co., Ltd.

- Hitachi, Ltd.

- National Instruments Corp.

- Delta Electronics Inc.

- Pepperl+Fuchs SE

- KROHNE Messtechnik GmbH

- Belden Inc.

Analyse der Unternehmen im Markt für Prozessautomatisierung und Instrumentierung lesen

Jüngste Branchenentwicklungen im Markt für Prozessautomatisierung und Instrumentierung

- Mai 2025: Emerson startete Project Beyond, eine software-definierte Unternehmensoperationsplattform, die KI-Orchestrierung und Zero-Trust-Sicherheitsarchitektur integriert, um industrielle Automatisierungstechnologie-Stacks zu modernisieren, ohne bestehende Systeme zu unterbrechen.

- März 2025: ABB schloss die Übernahme des Installationsgeräte-Geschäfts von Siemens in China für über USD 150 Millionen ab, erweiterte die Marktreichweite auf 230 Städte und stärkte das Portfolio an intelligenter Gebäudetechnologie.

- Februar 2025: Emerson schloss die Übernahme der verbleibenden AspenTech-Anteile für USD 7,2 Milliarden zu USD 265 je Aktie ab und kombinierte Automatisierungslösungen mit Software-Expertise, um operationale Exzellenz in anlagenintensiven Industrien voranzutreiben.

- Februar 2025: Rockwell Automation schloss eine Partnerschaft mit AWS, um die digitale Transformation durch cloudbasierte Lösungen zu beschleunigen, und präsentierte DataMosaix industrielle Daten-Ops und Fiix CMMS auf der Hannover Messe 2025.

Berichtsumfang des globalen Marktes für Prozessautomatisierung und Instrumentierung

Der Marktbericht für Prozessautomatisierung und Instrumentierung ist segmentiert nach Instrument (Feldinstrumente (Drucktransmitter, Temperaturtransmitter, Füllstandstransmitter, Durchflussmesser), Regelventile (Pneumatische Regelventile, Elektrische Regelventile, Hydraulische Regelventile), Analysegeräte (Gasanalysatoren, Flüssigkeitsanalysatoren), Lösung (Fortgeschrittene Prozessregelung (APC), Verteiltes Steuerungssystem (DCS), Mensch-Maschine-Schnittstelle (HMI), Fertigungsausführungssystem (MES), Speicherprogrammierbare Steuerung (SPS), Sicherheitsinstrumentierte Systeme, Supervisorische Steuerung und Datenerfassung (SCADA), Anlagenmanagement- und vorausschauende Wartungssoftware, Industrielle Kommunikations- und Netzwerklösungen), Endnutzerbranche (Öl und Gas, Chemikalien und Petrochemikalien, Pharmazeutika und Biopharma, Lebensmittel und Getränke, Stromerzeugung und Versorgungsunternehmen, Wasser- und Abwasserbehandlung, Metalle und Bergbau, Zellstoff und Papier, Halbleiter und Elektronik) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

Überblick über die Segmentierung

| Feldinstrumente | Drucktransmitter |

| Temperaturtransmitter | |

| Füllstandstransmitter | |

| Durchflussmesser | |

| Regelventile | Pneumatische Regelventile |

| Elektrische Regelventile | |

| Hydraulische Regelventile | |

| Analysegeräte | Gasanalysatoren |

| Flüssigkeitsanalysatoren |

| Fortgeschrittene Prozessregelung (APC) |

| Verteiltes Steuerungssystem (DCS) |

| Mensch-Maschine-Schnittstelle (HMI) |

| Fertigungsausführungssystem (MES) |

| Speicherprogrammierbare Steuerung (SPS) |

| Sicherheitsinstrumentierte Systeme |

| Supervisorische Steuerung und Datenerfassung (SCADA) |

| Anlagenmanagement- und vorausschauende Wartungssoftware |

| Industrielle Kommunikations- und Netzwerklösungen |

| Öl und Gas |

| Chemikalien und Petrochemikalien |

| Pharmazeutika und Biopharma |

| Lebensmittel und Getränke |

| Stromerzeugung und Versorgungsunternehmen |

| Wasser- und Abwasserbehandlung |

| Metalle und Bergbau |

| Zellstoff und Papier |

| Halbleiter und Elektronik |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Rest Asien-Pazifik | |

| Naher Osten | Israel |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Rest des Nahen Ostens | |

| Afrika | Südafrika |

| Ägypten | |

| Rest Afrikas | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest Südamerikas |

| Nach Instrument | Feldinstrumente | Drucktransmitter |

| Temperaturtransmitter | ||

| Füllstandstransmitter | ||

| Durchflussmesser | ||

| Regelventile | Pneumatische Regelventile | |

| Elektrische Regelventile | ||

| Hydraulische Regelventile | ||

| Analysegeräte | Gasanalysatoren | |

| Flüssigkeitsanalysatoren | ||

| Nach Lösung | Fortgeschrittene Prozessregelung (APC) | |

| Verteiltes Steuerungssystem (DCS) | ||

| Mensch-Maschine-Schnittstelle (HMI) | ||

| Fertigungsausführungssystem (MES) | ||

| Speicherprogrammierbare Steuerung (SPS) | ||

| Sicherheitsinstrumentierte Systeme | ||

| Supervisorische Steuerung und Datenerfassung (SCADA) | ||

| Anlagenmanagement- und vorausschauende Wartungssoftware | ||

| Industrielle Kommunikations- und Netzwerklösungen | ||

| Nach Endnutzerbranche | Öl und Gas | |

| Chemikalien und Petrochemikalien | ||

| Pharmazeutika und Biopharma | ||

| Lebensmittel und Getränke | ||

| Stromerzeugung und Versorgungsunternehmen | ||

| Wasser- und Abwasserbehandlung | ||

| Metalle und Bergbau | ||

| Zellstoff und Papier | ||

| Halbleiter und Elektronik | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Rest Asien-Pazifik | ||

| Naher Osten | Israel | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Rest Afrikas | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des Marktes für Prozessautomatisierung und Instrumentierung?

Der Markt erreichte 2026 USD 81,10 Milliarden und wird voraussichtlich bis 2031 auf USD 105,08 Milliarden steigen, bei einem CAGR von 5,32 % über 2026–2031.

Welche Region führt den Markt für Prozessautomatisierung und Instrumentierung an?

Asien-Pazifik hält den größten Umsatzanteil von 37,12 %, angetrieben durch weit verbreitete Fabrikautomatisierung und wettbewerbsfähige lokale Zulieferer.

Welcher Instrumententyp wächst am schnellsten?

Regelventile verzeichnen das höchste Wachstum mit einem prognostizierten CAGR von 6,52 % bis 2031, aufgrund von Elektrifizierung und strengeren Emissionsauflagen.

Warum gewinnen fortgeschrittene Prozessregelungssysteme an Dynamik?

Hersteller setzen sie ein, um den Energieverbrauch zu senken, vorausschauende Wartung zu ermöglichen und strengeren regulatorischen Berichtspflichten zu entsprechen, was einen CAGR von 7,74 % in dieser Lösungskategorie antreibt.

Was ist das Haupthemmnis für groß angelegte IIoT-Einführungen?

Die Cybersicherheitszertifizierung nach ISA/IEC 62443 verlängert Projektlaufzeiten um sechs bis zwölf Monate und verzögert Konnektivitäts-Upgrades.

Wie bedeutsam ist die Qualifikationslücke bei der Belegschaft?

Die Branche benötigt weltweit rund 290.000 Automatisierungsfachkräfte, aber es sind nur 9 qualifizierte Kandidaten pro offener Stelle verfügbar, was die Einführung fortgeschrittener Steuerungssysteme insbesondere in aufstrebendem Asien verlangsamt.

Seite zuletzt aktualisiert am: