Marktgröße und Marktanteil der Rechenzentrumsautomatisierung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

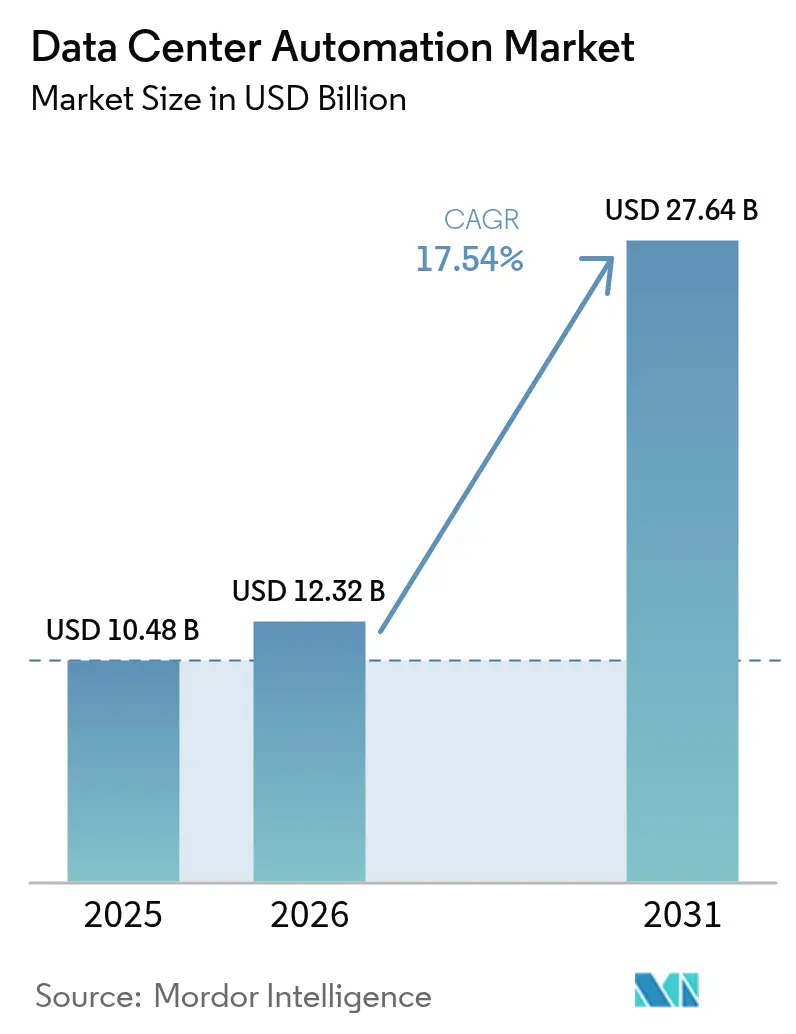

| Marktgröße (2026) | 12.32 Milliarden US-Dollar |

| Marktgröße (2031) | 27.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.54% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

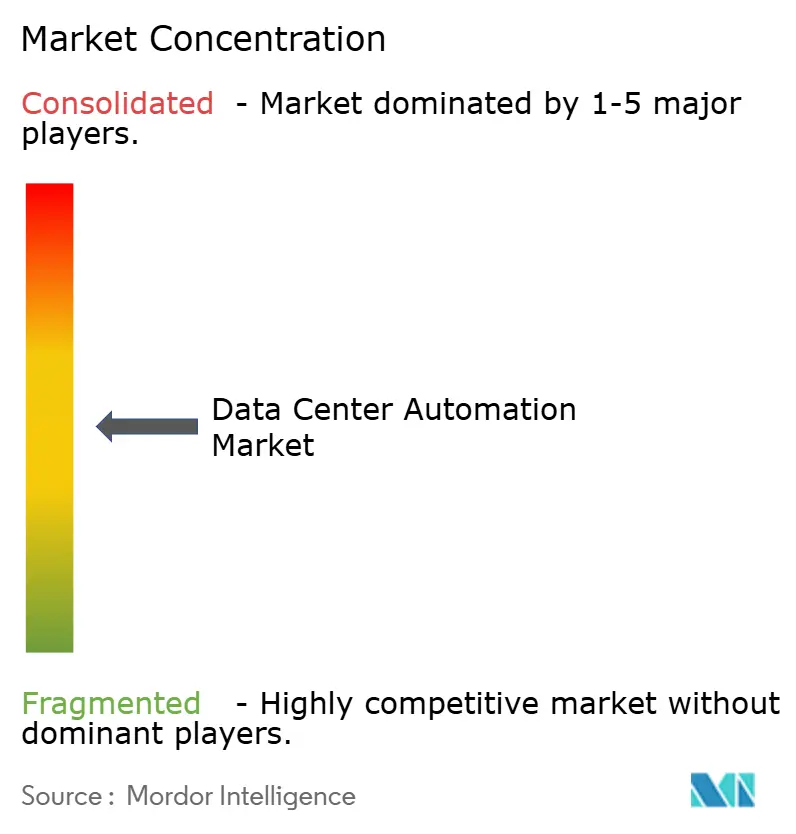

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Rechenzentrumsautomatisierung von Mordor Intelligence

Die Marktgröße der Rechenzentrumsautomatisierung wird im Jahr 2026 auf USD 12,32 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 10,48 Milliarden, mit Projektionen für 2031 von USD 27,64 Milliarden, was einem Wachstum von 17,54 % CAGR über den Zeitraum 2026–2031 entspricht. Die zunehmende Abhängigkeit von Cloud-Plattformen, steigende KI-Arbeitslasten und der wachsende Druck zur Reduzierung des Energieverbrauchs verlagern die Automatisierung von einer betrieblichen Bequemlichkeit zu einem Thema auf Vorstandsebene. Hyperscale-Ausbauten haben den Bedarf an softwaredefinierter Orchestrierung verstärkt, die die Servicequalität aufrechterhält und gleichzeitig die Stromkosten senkt. Parallel dazu erfordern modulare Designs und der Einsatz von Flüssigkühlung präzise Echtzeitsteuerungen, die nur automatisierte Systeme liefern können. Die Wettbewerbsintensität nimmt zu, da Anbieter KI-Engines einbetten, die die Infrastruktur selbst optimieren und Hardwareausfälle vorhersagen, was messbare Einsparungen bei Arbeit, Energie und Ausfallzeiten erzielt. Darüber hinaus berichtet das US-Energieministerium, dass der Strombedarf von Rechenzentren bis 2028 auf das Zwei- bis Dreifache steigen könnte, wobei KI-Anwendungen einen Großteil dieses Wachstums antreiben, was einen dringenden Bedarf an Automatisierungslösungen zur Optimierung des Energieverbrauchs schafft. Die Akzeptanz wird durch ausgereifte netzinteraktive Programme weiter gestärkt, die Betreibern Anreize bieten, Lasten zu verlagern, und so Energieflexibilität in eine Einnahmequelle verwandeln.[1]US-Energieministerium, „DOE veröffentlicht neuen Bericht zur Bewertung des steigenden Strombedarfs durch Rechenzentren,” energy.gov

Wichtigste Erkenntnisse des Berichts

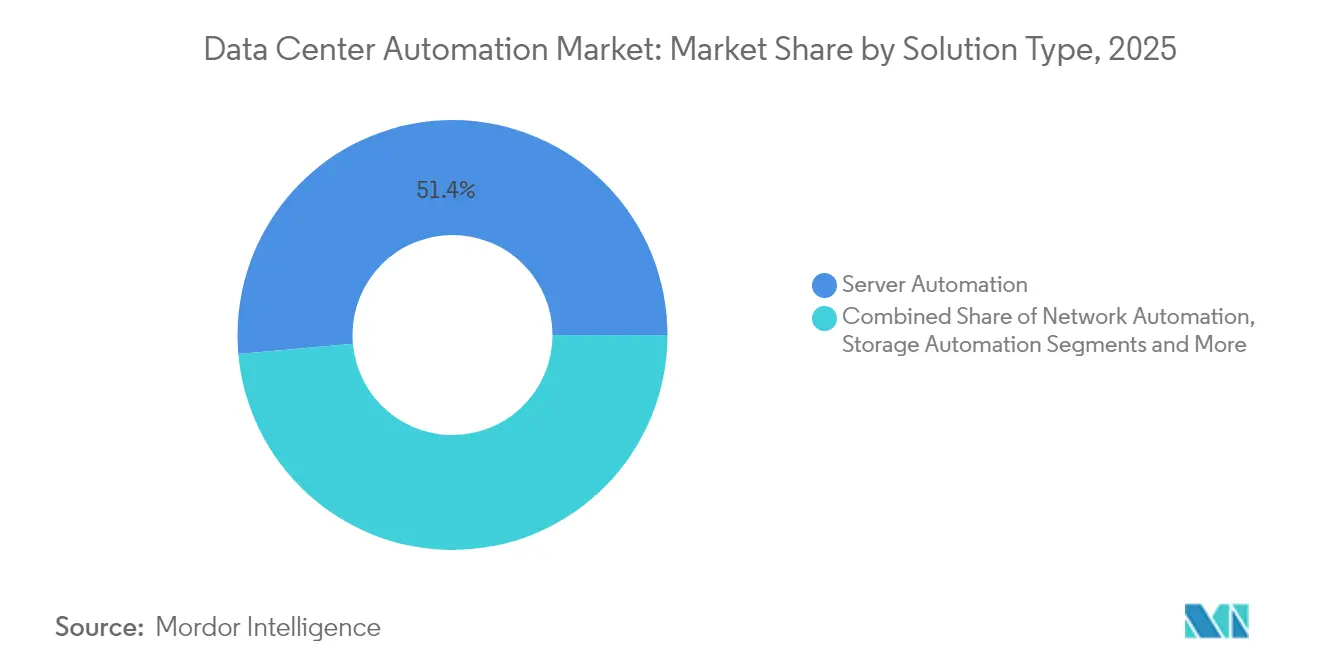

- Nach Lösung hielt Serverautomatisierung im Jahr 2025 einen Marktanteil von 51,40 % am Markt für Rechenzentrumsautomatisierung, während Netzwerkautomatisierung bis 2031 voraussichtlich mit einem CAGR von 18,82 % wachsen wird.

- Nach Rechenzentrums-Tier entfielen auf Tier-3-Einrichtungen im Jahr 2025 ein Anteil von 44,95 % an der Marktgröße der Rechenzentrumsautomatisierung, wobei Tier 4 bis 2031 mit einem CAGR von 18,02 % voranschreitet.

- Nach Bereitstellungsmodus erfassten Cloud-Plattformen im Jahr 2025 51,60 % der Marktgröße der Rechenzentrumsautomatisierung und sollen zwischen 2026 und 2031 mit einem CAGR von 21,65 % wachsen.

- Nach Rechenzentrumstyp führten Colocation-Anbieter mit einem Anteil von 54,70 % an der Marktgröße der Rechenzentrumsautomatisierung im Jahr 2025, während Hyperscaler mit einem CAGR von 19,02 % zulegen.

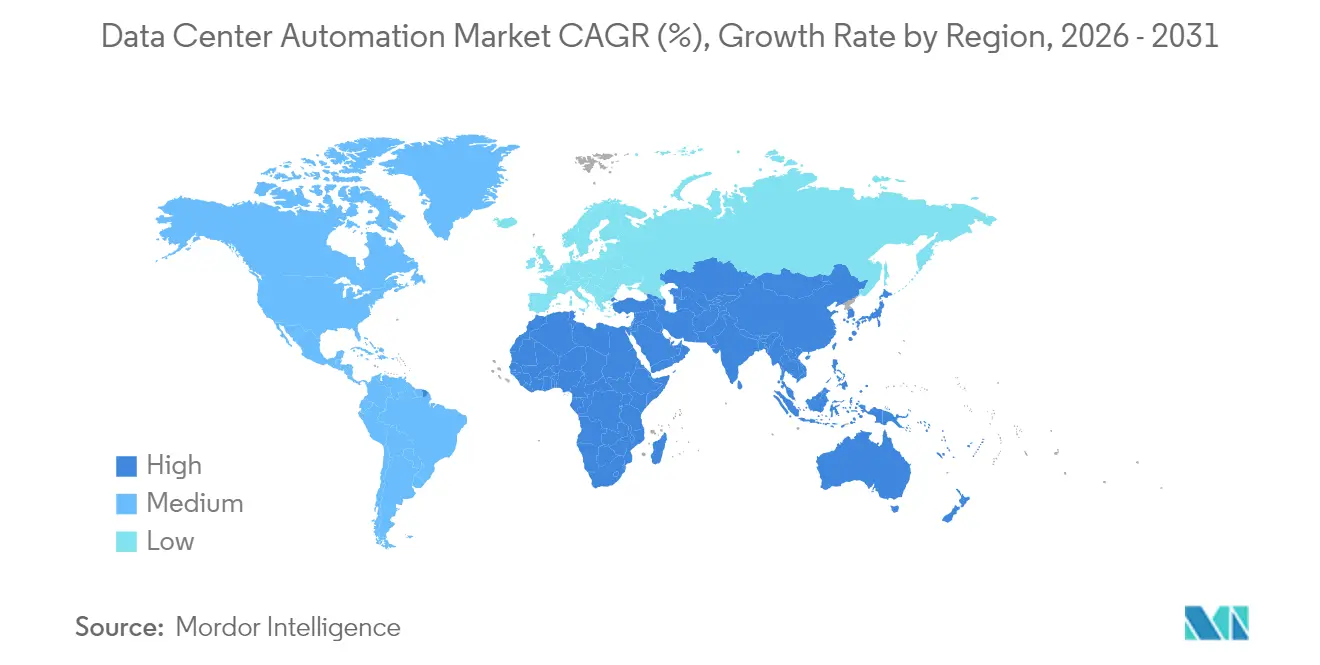

- Nach Geografie dominierte Nordamerika mit 46,05 % des Marktanteils der Rechenzentrumsautomatisierung im Jahr 2025; der asiatisch-pazifische Raum ist bis 2031 auf einen CAGR von 19,05 % ausgerichtet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Rechenzentrumsautomatisierung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud- und Hyperscale-Ausbauten | +1.8% | Nordamerika, asiatisch-pazifischer Raum, Europa | Mittelfristig (2–4 Jahre) |

| Energieeffiziente und nachhaltige Betriebsweise | +1.5% | Global (mit Schwerpunkt auf Europa und Nordamerika) | Langfristig (≥ 4 Jahre) |

| Automatisierung von KI/ML-Arbeitslasten | +1.2% | Nordamerika, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Komplexität hybrider und Multi-Cloud-Architekturen | +1.0% | Global | Mittelfristig (2–4 Jahre) |

| Netzinteraktive Anreizprogramme | +0.9% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Edge-Lokalisierung in Schwellenländern | +0.8% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg von Cloud- und Hyperscale-Ausbauten

Für 2025 geplante Hyperscale-Campus-Investitionen übersteigen USD 250 Milliarden und schaffen einen Automatisierungsbedarf, der Kapazitätsplanung, Wärmemanagement und Live-Migration von Arbeitslasten umfasst. Betreiber gestalten Einrichtungen rund um KI-gesteuerte Controller, die Rechen-, Strom- und Kühlressourcen in Sekunden zuweisen können, um Servicelevel-Anforderungen zu erfüllen und gleichzeitig den Betreibereingriff auf ein Minimum zu reduzieren. Kapitalintensive Erweiterungen sind nun mit modularen Blöcken gekoppelt, die vorverdrahtet und vorgetestet geliefert werden, sodass Orchestrierungssoftware jeden Block sofort erkennen, als Ausgangspunkt festlegen und integrieren muss. Globale Anbieter reagieren mit absichtsbasierten Plattformen, die Richtlinien über Tausende von Assets hinweg durchsetzen und die Ausbaugeschwindigkeit in eine Wettbewerbswaffe verwandeln.

Nachfrage nach energieeffizienten und nachhaltigen Betriebsweisen

Rechenzentren verbrauchen derzeit 1–3 % des weltweiten Stroms, und Prognosen deuten darauf hin, dass der Anteil bis 2030 auf 5 % steigen könnte, wenn die KI-Nutzung zunimmt. Strenge Initiativen wie der Pakt für klimaneutrale Rechenzentren in Europa setzen eine PUE-Obergrenze von 1,3 für Neubauten, was Betreiber dazu veranlasst, Automatisierung einzusetzen, die Luftströme, Lüftergeschwindigkeiten und Arbeitslastplatzierungen kontinuierlich optimiert. KI-gestützte Steuerungen haben den Kühlenergieverbrauch in frühen Einsätzen bereits um bis zu 40 % gesenkt, und Betreiber, die nachweisbare CO₂-Reduzierungen vorweisen, ziehen Hyperscale-Mieter an, die ihre eigenen ESG-Ziele erreichen müssen. Automatisiertes Nachhaltigkeitsreporting senkt zudem den Compliance-Aufwand und verbessert die Transparenz gegenüber Regulierungsbehörden.

Wachsender Bedarf an Automatisierung von KI/ML-Arbeitslasten

Modelltraining-Cluster treiben die Rack-Dichten über 30 kW, verglichen mit 8 kW bei herkömmlichen Einsätzen. Die Automatisierung verlagert sich daher von einfacher Planung hin zu dynamischer Leistungssteuerung, orchestrierten Flüssigkühlkreisläufen und schnellem Neuausgleich zur Vermeidung thermischer Hotspots. Plattformen integrieren Telemetrie von GPUs, Immersionstanks und Leistungsregalen, um Lastspitzen vorherzusagen und Drosselung zu verhindern. Unternehmen bündeln diese Fähigkeiten in schlüsselfertige KI-Infrastruktur-Pods, die vollständig über API-Aufrufe verwaltet werden, um sicherzustellen, dass knappe KI-Kapazitäten mit maximaler Effizienz genutzt werden und gleichzeitig Verfügbarkeitszusagen eingehalten werden.[2]Europäischer Rechenzentrumverband, „Pakt für klimaneutrale Rechenzentren,” eudca.org

Komplexität hybrider und Multi-Cloud-Architekturen

Mehr als 64 % der IT-Teams betreiben hybride Clouds. Jede zusätzliche Plattform multipliziert Konfigurationselemente und Compliance-Prüfpunkte, wodurch manuelle Überwachung nicht mehr praktikabel ist. Infrastructure-as-Code-Ansätze ermöglichen es Teams, jede Ressourcendefinition in versionskontrollierten Vorlagen zu speichern, woraufhin automatisierte Pipelines Abweichungen bereitstellen, validieren und beheben. Unternehmen standardisieren auf einheitliche Orchestrierungsschichten, die konsistente Richtlinien für Firewalls, Identitäten und Service-Mapping über On-Premise- und Public-Cloud-Umgebungen hinweg aufrechterhalten, Prüflücken reduzieren und schnelle Serviceeinführungen in neuen Regionen unterstützen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitätshürden bei Legacy-Systemen | -0.8% | Global (höhere Auswirkung in Nordamerika, Europa) | Mittelfristig (2–4 Jahre) |

| Cybersicherheits- und Compliance-Risiken | -0.7% | Global | Kurzfristig (≤ 2 Jahre) |

| Mangel an NetOps-/Automatisierungsfachkräften | -0.6% | Global (akut in Nordamerika, Europa) | Mittelfristig (2–4 Jahre) |

| Strom- und Wasserknappheit in wichtigen Knotenpunkten | -0.5% | Nordamerika, Europa, asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätshürden bei Legacy-Systemen

Viele Betreiber betreiben noch proprietäre Hardware mit eingeschränkten APIs, was kostspielige benutzerdefinierte Konnektoren erfordert, bevor moderne Orchestrierung greifen kann. Netzwerkteams zögern oft, Kernswitches zu automatisieren, die geschäftskritischen Datenverkehr abwickeln, aus Angst vor Ausfällen durch falsch konfigurierte Skripte. Mangelnde Designstandardisierung in Legacy-Umgebungen erschwert Rollouts zusätzlich, da für einen Standort erstellte Vorlagen selten sauber auf einen anderen übertragen werden können. Anbieter reagieren mit umfangreichen Plugin-Marktplätzen und KI-basierten Erkennungstools, die Gerätekonfigurationen rückwärts analysieren, doch Migrationszeiträume bleiben für Organisationen mit hoher technischer Schuld langwierig.

Erhöhte Cybersicherheits- und Compliance-Risiken

Automatisierte Workflows führen neue Angriffsvektoren über unzureichend gesicherte APIs, gespeicherte Anmeldedaten und fehlerhafte rollenbasierte Zugriffskontrollen ein. Regulierungsbehörden verschärfen die Regeln: Finanzinstitute, die in der EU tätig sind, müssen den Digital Operational Resilience Act erfüllen, der eine schnelle Vorfallmeldung und detaillierte Änderungsverfolgung vorschreibt. Betreiber wechseln zu Zero-Trust-Modellen und betten kontinuierliche Verifizierung und unveränderliche Protokolle in Automatisierungsplattformen ein. Parallele Investitionen in Compliance-Automatisierung senken Prüfkosten, legen jedoch den Mangel an qualifiziertem Personal zur Interpretation überlappender Standards offen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Netzwerkautomatisierung bewegt sich in Richtung absichtsbasierter Steuerung

Netzwerkautomatisierung ist das am schnellsten wachsende Segment mit einem bis 2031 prognostizierten CAGR von 18,82 %, obwohl Serverautomatisierung im Jahr 2025 51,40 % des Marktanteils der Rechenzentrumsautomatisierung hielt. Das Wachstum netzwerkfokussierter Plattformen spiegelt die Verbreitung von Mikrodiensten, Container-Clustern und Ost-West-Verkehrsmustern wider, die manuelle Befehlszeilenänderungen überfordern. Unternehmen wechseln zu Controllern, die Geschäftsabsichten in Gerätekonfigurationen übersetzen und Ergebnisse durch geschlossene Telemetrieschleifen verifizieren. Dieser Wechsel erschließt programmierbare QoS, Mikrosegmentierung und automatische Rollback-Fähigkeiten, die Ausfallzeiten reduzieren.

Mittelfristig konvergieren Orchestrierungssuiten zuvor getrennte Funktionen – Konfigurationsmanagement, Leistungsanalyse und Compliance-Prüfungen – in einheitliche Toolchains, die durch rollenbasierte Zugriffssteuerung verwaltet werden. KI-gestützte Diagnosen identifizieren Latenzursachen und schlagen Abhilfemaßnahmen vor, was die mittlere Zeit bis zur Lösung verkürzt. Infolgedessen betrachtet die Unternehmensführung Netzwerkautomatisierung nun als strategische Investition und nicht als Kostenstelle. Der Schwung wird voraussichtlich anhalten, da 30 % der Unternehmen bis 2026 mindestens die Hälfte ihrer Netzwerkaktivitäten automatisieren wollen, was die Grundlage für eine weitverbreitete Einführung absichtsbasierter Vernetzung schafft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrums-Tier: Tier-4-Einrichtungen setzen das Tempo für autonomen Betrieb

Tier-3-Einrichtungen beherrschten im Jahr 2025 44,95 % der Marktgröße der Rechenzentrumsautomatisierung, aber Tier-4-Einsätze sind dank strenger Verfügbarkeitserwartungen von 99,995 % auf einen CAGR von 18,02 % ausgerichtet. Betreiber von Tier-4-Campus verlassen sich auf orchestrierte Failover-Prozesse, Echtzeit-Gesundheitsbewertung und selbstheilende Mesh-Architekturen. Automatisierte Diagnosen überprüfen redundante Pfade und Umgebungssensoren tausende Male pro Minute und lösen präventive Teileaustausche oder Lastübertragungen aus.

Umgekehrt verfolgen Tier-1- und Tier-2-Standorte selektive Automatisierung, die sich aufgrund von Budgetbeschränkungen oft auf Backup-Planung und Patch-Management konzentriert. Sinkende Softwarekosten und modulare Controller-Designs senken jedoch die Einstiegshürden. Disaster-Recovery-Orchestrierung wird zu einer universellen Priorität: Automatisierte Runbooks testen Failover-Sequenzen monatlich ohne menschliches Eingreifen, erfüllen Prüfanforderungen und schützen Einnahmen. Diese Fähigkeiten verringern schrittweise die betrieblichen Unterschiede zwischen Tier-Ebenen und erhöhen die Basiserwartungen in der gesamten Branche.

Nach Bereitstellungsmodus: Cloud-Plattformen festigen ihre Führungsposition

Cloud-Einsätze machten im Jahr 2025 51,60 % der Marktgröße der Rechenzentrumsautomatisierung aus und weisen mit einem CAGR von 21,65 % bis 2031 die stärkste Wachstumsdynamik auf. Bis 2025 werden voraussichtlich 83 % der Unternehmensarbeitslasten in der Cloud sein, was die Einführung cloudbasierter Automatisierungsplattformen weiter beschleunigt. Unternehmen bevorzugen cloudnative Automatisierung wegen ihrer schnellen Bereitstellung, kontinuierlicher Upgrades und elastischer Lizenzierung. Sicherheitsbedenken, die früher On-Premise-Installationen begünstigten, nehmen ab, da Anbieter fortschrittliche Compliance-Zertifizierungen, Zero-Trust-Architekturen und integrierte Schlüsselverwaltungsdienste sichern.

Hybridmodelle werden zum Mainstream, da Organisationen eine konsistente Richtliniendurchsetzung über Standorte hinweg anstreben. Anbieter liefern einheitliche Steuerungsebenen, die physische Grenzen abstrahieren und es Ingenieuren ermöglichen, Edge-Cluster, private Clouds und öffentliche Clouds über identische Terraform- oder Ansible-Vorlagen zu verwalten. On-Premise-Lösungen bleiben für spezifische Latenzanforderungen oder souveräne Mandate bestehen, doch der Marsch in Richtung softwaredefinierter Infrastruktur platziert den langfristigen Schwung klar bei cloudbasierter Orchestrierung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Hyperscaler beschleunigen Automatisierungsausgaben

Colocation-Anbieter hielten im Jahr 2025 einen Anteil von 54,70 % an der Marktgröße der Rechenzentrumsautomatisierung, aber Hyperscaler gewinnen mit einem CAGR von 19,02 % an Boden, da sie riesige Campus zur Unterstützung von KI-Diensten ausbauen. Diese Betreiber überschreiten oft 5.000 Server pro Halle und fordern vollständig autonome Bereitstellung, die Racks innerhalb von Minuten nach Ankunft in Betrieb nimmt. Investitionen in digitale Zwillinge und KI-gesteuerte Energieoptimierung ermöglichen es Hyperscalern, den PUE in Echtzeit zu optimieren, was sich direkt auf die Gewinnmargen im großen Maßstab auswirkt.

Unternehmen und Edge-Standorte setzen Automatisierung ein, um begrenztes Personal vor Ort zu kompensieren. Fernbetriebssuiten bündeln Zero-Touch-Bereitstellung, Anomaliemeldungen und Hardware-Lebenszyklusverfolgung, sodass zentralisierte Teams Hunderte von Mikrostandorten verwalten können. Colocation-Unternehmen differenzieren sich unterdessen durch das Angebot automatisierungsbereiter Suiten, DCIM-Integrationen und Nachhaltigkeits-Dashboards, die Kunden in ihre unternehmensweiten ESG-Berichte einspeisen können. Über alle Einrichtungstypen hinweg normalisiert softwaredefinierte Infrastruktur eine codeorientierte Kultur, die Wiederholbarkeit, Compliance und Servicegeschwindigkeit schätzt.

Geografische Analyse

Nordamerika hielt im Jahr 2025 46,05 % des Marktanteils der Rechenzentrumsautomatisierung und profitierte von einer tiefen Cloud-Akzeptanz und dem Zugang zu großen Kapitalpools. Stromengpässe in zentralen Korridoren wie Northern Virginia schärfen den Fokus auf netzinteraktive Automatisierung, die jedes verfügbare Megawatt maximiert. Bundesforschungsergebnisse, die darauf hindeuten, dass der Strombedarf von Rechenzentren bis 2028 auf das Doppelte steigen könnte, verstärken das Interesse an Plattformen, die den Leerlaufverbrauch minimieren und Flexibilität durch Demand-Response-Programme monetarisieren. Unternehmensweite Nachhaltigkeitsnarrative fördern zudem den aggressiven Einsatz von KI-gesteuerter Kühlung und Kapazitätsplanungstools.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einem zwischen 2026 und 2031 erwarteten CAGR von 19,05 %. Nationale Initiativen in China, Japan und Indien fördern lokale Cloud-Zonen und Edge-Ausbauten und verstärken den Bedarf an Automatisierung, die Arbeitskräftemangel ausgleichen kann. Großprojekte, darunter milliardenschwere Investitionen in Thailand und Indonesien, bündeln Flüssigkühlung und erneuerbare Energiequellen und erfordern Orchestrierungsschichten, die von Beginn an disparate Technologien harmonisieren können.

Europa kombiniert ausgereifte Colocation-Knotenpunkte mit strengen Umweltvorschriften und schafft so einen Nährboden für fortschrittliche Nachhaltigkeitsautomatisierung. Die Verpflichtung, bis 2030 klimaneutrale Einrichtungen zu erreichen, treibt Betreiber dazu an, kontinuierliche Optimierungsmaschinen einzusetzen, die PUE-Ziele unter 1,3 einhalten und die Nutzung erneuerbarer Energien verifizieren. Anreize für die Teilnahme an Demand-Response-Programmen und Wärmerückgewinnungssystemen stärken die Wirtschaftlichkeit. Wachsende Aktivitäten im Nahen Osten und in Afrika spiegeln diesen Schwung wider: Flaggschiffprojekte in Saudi-Arabien, den Vereinigten Arabischen Emiraten und Südafrika erfordern Netto-Null-Nachweise und autonomen Betrieb, um Personalengpässe an abgelegenen Standorten zu überwinden, und positionieren Automatisierung als Voraussetzung für die Sicherung von Finanzierungen und Mietern.

Regulatorisches Umfeld

Regulierung und Normen lenken die Automatisierungsanforderungen zunehmend hin zu prüfbarer Telemetrie, Resilienz-KPIs und Nachhaltigkeitsberichterstattung. In der Europäischen Union führt die Delegierte Verordnung (EU) 2024/1364 der Kommission eine obligatorische Berichterstattung für Rechenzentrumsbetreiber mit einer IT-Leistung von 500 kW oder mehr ein, die Energie-, Wasser- und Wärmenutzung umfasst, und verschärft zudem die Transparenz bei Colocation, einschließlich kundenspezifischer Kennzahlen mit einer als 15. Mai 2026 angegebenen Berichtsfrist. Zusätzlich erhöhen Anforderungen an Cyberresilienz und operative Nachvollziehbarkeit, einschließlich der Pflichten von EU-Finanzunternehmen gemäß dem Digital Operational Resilience Act, den Bedarf an automatisierter Änderungsverfolgung, unveränderlicher Protokollierung und Incident-Response-Workflows innerhalb der Automatisierungs-Toolchains.

Die Normungsaktivität nimmt zu und drängt Käufer zu interoperablen, KPI-gesteuerten Betriebsrahmenwerken. ISO/IEC TS 8236-1:2025 und ISO/IEC TS 8236-2:2025, veröffentlicht im September 2025, formalisieren Bereitstellungs- und Optimierungs-KPIs, die sowohl IT-Ausrüstung als auch Facility-Infrastruktur abdecken. ISO/IEC TS 22237-31:2026, veröffentlicht am 3. Februar 2026, definiert Resilienz- und Fehlertoleranz-KPIs für die Rechenzentrumsinfrastruktur. Auf nationaler Ebene in Europa veröffentlichte Standard Norge am 19. Mai 2026 die NEK EN 50600-3-1:2026, die Managementprozesse und Betriebsabläufe im Zusammenhang mit Resilienz, Kapazitätsplanung und Energieeffizienz betont, was den Bedarf an Automatisierungsplattformen verstärkt, die Betriebsabläufe standortübergreifend standardisieren und compliance-fähige Nachweise erstellen können.

Wettbewerbslandschaft

Der Markt für Rechenzentrumsautomatisierung ist mäßig konzentriert, wobei etablierte Infrastrukturriesen wie Cisco, VMware (Broadcom) und Microsoft mit spezialisierten Anbietern konkurrieren. Konsolidierung verändert das Feld: Etablierte Anbieter verfolgen Akquisitionen, die Infrastructure-as-Code-Fähigkeiten, geschlossene Telemetrie oder KI-Leistungsmaschinen hinzufügen. Strategische Partnerschaften – exemplarisch durch Kooperationen zwischen Automatisierungssoftwareanbietern und Hyperscale-Betreibern – liefern validierte Stacks, die Kundeneinsatzzyklen verkürzen.

Aufstrebende Unternehmen zielen auf wachstumsstarke Nischen ab, darunter absichtsbasierte Vernetzung, Compliance-Automatisierung und Energieoptimierung. Hyperscale-Cloud-Anbieter betten proprietäre Automatisierungsschichten in ihre IaaS-Portfolios ein und bündeln Orchestrierung als integralen Bestandteil von Rechen- und Speicherdiensten, was eigenständige Softwareanbieter unter Druck setzt, sich durch Multi-Cloud-Reichweite und On-Premise-Interoperabilität zu differenzieren. Technologie-Roadmaps betonen Algorithmen des maschinellen Lernens, die Komponentenausfälle vorhersagen, Kapazitätsengpässe prognostizieren und energiebewusste Arbeitslastplanung empfehlen. Anbieter, die diese Erkenntnisse in nachweisbare Betriebskosteneinsparungen und Nachhaltigkeitskennzahlen übersetzen können, sind gut positioniert, um ihren Marktanteil auszubauen.

Der Wettbewerb wird auch durch Fachkräftemangel geprägt: Anbieter, die schlüsselfertige verwaltete Automatisierungsdienste oder „Automatisierung als Dienstleistung”-Angebote offerieren, reduzieren den Einstellungsaufwand der Kunden und beschleunigen die Wertschöpfungszeit. Hardwarehersteller bündeln nun intelligente Telemetriechips, wodurch ihre Geräte „plug-and-automate”-bereit werden und die Ökosystembindung vertieft wird. In den kommenden Jahren wird wahrscheinlich eine Zweiteilung zwischen vollständigen Orchestrierungsplattformen und hochgradig modularen Toolchains entstehen, wobei Käufer Architekturen wählen, die am besten zur organisatorischen Reife und Compliance-Haltung passen.

Marktführer der Rechenzentrumsautomatisierungsbranche

VMware Inc.

Cisco Systems Inc.

IBM Corporation

Microsoft Corporation

Hewlett Packard Enterprise Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Transparenzpflichten bei Energie und Wasser, steigende KI-Rackdichten und standortübergreifende Betriebsmodelle schaffen Freiräume für Automatisierungsplattformen, die IT-Orchestrierung mit Facility-Steuerung und Compliance-Berichterstattung vereinen. In der EU erhöhen die Berichtspflichten gemäß der Delegierten Verordnung (EU) 2024/1364 der Kommission den Wert von durchgängiger Überwachung, automatisierten Datenqualitätsprüfungen und mandantenfähiger Berichterstattung für Colocation-Betreiber, was die Nachfrage nach Software steigert, die DCIM-artige Telemetrie mit Infrastructure-as-Code, Richtliniendurchsetzung und Audit-Trails verbindet. Die Standardisierung reduziert auch die Integrationsreibung für Multi-Vendor-Umgebungen, wobei ISO/IEC TS 8236-1:2025 und ISO/IEC TS 8236-2:2025 ein KPI-Rückgrat für Bereitstellung und Kapazitätsplanung liefern und ISO/IEC TS 22237-31:2026 Resilienz-KPIs definiert, die in automatisierte Runbooks und Service-Level-Governance eingebettet werden können.

Ein zweiter Chancenbereich ist die Verschiebung hin zu höherer Autonomie im physischen Betrieb, wobei sich Regelkreise von einfachen schwellenwertbasierten Alarmen zu modellprädiktiver Optimierung über Kühlung, Strom und Luftstrom erweitern. Reale Pilotprojekte und Produkteinführungen im Jahr 2026 unterstreichen diese Richtung: Das Ministerium für Energie und Infrastruktur der VAE, Khazna Data Centers, Agility und Phaidra starteten ein KI-Effizienzpilotprojekt, um KI-Steuerung auf ausgewählten Khazna-Campussen einzusetzen, und Anbieter führten autonomiefokussierte Plattformen für kontinuierlichen Facility-Betrieb ein, darunter PassiveLogic Level 3 Autonomy und Noda agentic automation für den Gebäudebetrieb. Gleichzeitig nähern sich Unternehmens- und Hyperscale-Käufer programmierbaren Infrastrukturschnittstellen (wie DMTF Redfish) und Qualitätsmanagement-Initiativen (TIA-Arbeit am Data Center Excellence-Standard, DCE 9000) an, um maßgeschneiderte Integrationen zu reduzieren, was die breitere Bewegung hin zu API-first, geschlossener Automatisierung über Compute-, Netzwerk-, Speicher- und Facility-Ebenen unterstützt.

Aktuelle Branchenentwicklungen

- Juni 2026: Cisco stellte auf der Cisco Live Cisco Cloud Control vor, eine einheitliche Plattform für Menschen und KI-Agenten zur Verwaltung und Automatisierung von IT-Infrastruktur, mit Integrationen in wichtige Cloud-Ökosysteme wie AWS und Microsoft. Die Einführung unterstreicht eine Verschiebung von aufgabenbezogener Automatisierung zu agentenbasiertem Betrieb, bei dem domänenübergreifende Workflows (Netzwerk, Sicherheit und Observability) über eine einzige Steuerungsebene koordiniert werden können.

- Mai 2026: Broadcom kündigte VMware Cloud Foundation 9.1 an, positioniert für Produktions-KI, und hob automatisierte Flottenbetriebsabläufe mit Skalierung auf bis zu 5.000 Hosts hervor. Dies stärkt die Rolle der Private-Cloud-Automatisierung bei KI-Bereitstellungen, indem Lifecycle-Management, Richtliniensteuerung und operative Konsistenz in die zentrale Virtualisierungsplattform integriert werden, die viele Unternehmen bereits nutzen.

- April 2024: IBM gab Pläne zur Übernahme von HashiCorp bekannt, um HashiCorp-Infrastructure-as-Code-Workflows mit den Hybrid-Cloud- und Automatisierungsfähigkeiten von IBM zu kombinieren. Der Übernahmeplan vertieft die Konsolidierung rund um Automatisierungs-Toolchains und beschleunigt die Bemühungen der Anbieter, integrierte Bereitstellungs-, Governance- und Compliance-Kontrollen über hybride Umgebungen hinweg zu liefern.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für Rechenzentrumsautomatisierung Umsätze aus Software und zugehörigen Dienstleistungen, die Bereitstellung, Überwachung, Orchestrierung und richtlinienbasierten Betrieb über Compute, Speicher und Netzwerk in Rechenzentren automatisieren.

Ausgeschlossene Bereiche: Wir schließen den Bau und Ausbau von Rechenzentren, den Verkauf von Facility-Hardware sowie reine Managed-Hosting- oder Colocation-Mietgebühren aus, die nicht mit der Nutzung von Automatisierungssoftware verbunden sind.

Übersicht der Segmentierung

- Nach Lösung

- Serverautomatisierung

- Netzwerkautomatisierung

- Speicher-/Datenbankautomatisierung

- Orchestrierung und Konfigurationsmanagement

- Leistungs- und Compliance-Management

- Nach Rechenzentrums-Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Bereitstellungsmodus

- On-Premise

- Cloud

- Nach Rechenzentrumstyp

- Hyperscaler/Cloud-Serveranbieter

- Colocation-Anbieter

- Unternehmen und Edge

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Singapur

- Australien

- Malaysia

- Übriger asiatisch-pazifischer Raum

- Südamerika

- Brasilien

- Chile

- Argentinien

- Übriges Südamerika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Desk Research

Die Desk Research half dabei, klare Definitionen festzulegen und die Basisindikatoren zu sammeln, die zum Aufbau des Marktmodells verwendet wurden. Wir bezogen uns auf nicht paywallgeschützte öffentliche Quellen wie die Internationale Energieagentur für den Kontext der Stromnachfrage, die US Energy Information Administration für die Richtung der Energiepreise, die Internationale Fernmeldeunion für Internet- und Verkehrsindikatoren sowie die Weltbank für makroökonomische und Investitionsindikatoren, die die Bauaktivität von Rechenzentren beeinflussen.

Wir nutzten außerdem Quellen wie Zoll- und Handelsstatistikportale für übergeordnete Import- und Exportsignale im Zusammenhang mit Rechenzentrumsausrüstungsflüssen, peer-review-geprüfte Fachzeitschriften für Best Practices in Automatisierung und Betrieb sowie Websites von Rechenzentrumsverbänden für Terminologie und Adoptionsthemen. Um die Ausrichtung der Anbieter zu überprüfen, prüften wir SEC-Einreichungen, Jahresberichte und Investorenpräsentationen und ergänzten dies mit kostenpflichtigen Abonnements für Unternehmensfinanzdaten und Intelligence, Nachrichten und Finanzdaten sowie Patentdatenbanken. Die hier aufgeführten Quellen sind nur beispielhaft, und wir verwendeten zusätzliche öffentliche und kostenpflichtige Referenzen zur Datenerhebung, Validierung und Klärung.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf, zu bestätigen, wie Käufer Automatisierung definieren, welche Module üblicherweise eingesetzt werden und wie sich die Preisgestaltung mit Skalierung, Bereitstellungsmodus und Supportbedarf ändert. Wir sprachen mit Betreibern, Integratoren und Lösungsspezialisten in APAC, EMEA und Amerika, um Lücken aus der Desk Research zu schließen und Annahmen vor der Finalisierung der Gesamtwerte erneut zu überprüfen.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26% | CXOs: 12% | APAC: 44% |

| Mid-Tier: 59% | Funktions-/Bereichsleiter: 31% | EMEA: 29% |

| Kleinere Akteure: 15% | Manager: 57% | Amerika: 27% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-down-Ansatz, der die adressierbaren Ausgaben rekonstruiert, indem der Bedarf an Rechenzentrumsbetrieb mit der Einführung von Automatisierungssoftware und -diensten in Unternehmens-, Colocation-, Hyperscale- und Edge-Umgebungen verknüpft wird. Der Nachfragepool wurde anhand praktischer Indikatoren wie Kapazitätserweiterungen von Rechenzentren, Expansionsaktivitäten in Cloud und Colocation, Workload-Virtualisierung und Container-Nutzung, typischer Softwareausgabenintensität je Facility-Typ und der Aufteilung zwischen On-Premises- und Cloud-basierter Automatisierung gestaltet.

Um die Gesamtwerte realistisch zu halten, wurden die Ergebnisse durch selektive Bottom-up-Prüfungen bestätigt. Dazu gehörten stichprobenbasierte Aufteilungen der Anbieterumsätze, Kanalprüfungen mit Integratoren und einfache Prüfungen von Modulvolumen mal ASP für gängige Automatisierungsfunktionen. Wenn direkte Aufteilungen nicht verfügbar waren, füllten wir Lücken durch Peer-Benchmarking ähnlicher Automatisierungsmodule und wendeten dann konservative, in Interviews überprüfte Erfassungsquoten an.

Die Prognosen wurden mittels Szenarioanalyse erstellt, die an Kapazitäts- und Workload-Ausblicke angebunden ist, und anschließend an erwartete Preis- und Paketänderungen angepasst. Eingaben wie die Einführung von AIOps, Personalengpässe in Betriebsteams, Energieeffizienzprogramme und Erneuerungszyklen von Orchestrierungsplattformen wurden als richtungsweisende Hebel verwendet, und der endgültige Prognosepfad wurde an das angepasst, was die Befragten als umsetzbare Budgets beschrieben.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden mit unabhängigen Signalen abgeglichen, darunter das Tempo des Kapazitätswachstums von Rechenzentren, wichtige Ankündigungen zur Cloud- und Colocation-Expansion sowie die berichtete Richtung der Softwareumsätze aus relevanten öffentlichen Einreichungen. Wenn ein starker Anstieg oder Rückgang ohne Unterstützung durch diese Signale auftrat, überprüften wir die zugrunde liegenden Annahmen erneut und führten gezielte Nachfragen durch, um zu bestätigen, ob die Veränderung vorübergehend oder struktureller Natur war.

Vor der Freigabe durchläuft das Modell eine mehrstufige Analystenprüfung, damit Einheitsannahmen, Währungsbehandlung und regionale Zusammenfassungen über die Jahre hinweg konsistent bleiben. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen werden durch wesentliche Ereignisse wie Preisverschiebungen, regulierungsbedingte Berichtsänderungen oder sprunghafte Veränderungen der Bereitstellungsmuster ausgelöst. Unmittelbar vor der Lieferung führt ein Analyst eine abschließende Prüfung durch, um sicherzustellen, dass die neueste aktualisierte Sichtweise widergespiegelt wird.

Vergleich der Marktgröße des globalen Marktes für Rechenzentrumsautomatisierung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Unterschiedliche Marktwerte für Rechenzentrumsautomatisierung treten oft auf, selbst wenn der Themenname ähnlich aussieht. Die Streuung ergibt sich meist aus Unterschieden, wie jeder Herausgeber Automatisierung definiert, aus dem Referenzjahr und wie Adoptions- und Preisannahmen in die Prognose übernommen werden.

Einige veröffentlichte Zahlen umfassen breitere operative Ausgaben, einschließlich Managed Services und facility-bezogener Kategorien, die neben der Software stehen. Bei Mordor Intelligence wird Umsatz nur gezählt, wenn er mit Automatisierungssoftware und integrierter Orchestrierung verbunden ist, die zur Bereitstellung, Überwachung und Optimierung von Compute-, Speicher- und Netzwerkressourcen verwendet wird. Facility-Bau, eigenständige Hardware und Rack-Mietgebühren liegen außerhalb des Geltungsbereichs.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 12,32 Mrd. USD (2026) | |

| Globale Unternehmensberatung A | 11,61 Mrd. USD (2025) | Der Wert wird für ein früheres Jahr angegeben, und die öffentliche Geltungsbereichsbeschreibung ist übergeordnet, was beeinflussen kann, welche Module und Serviceelemente erfasst werden und wie die ASP-Entwicklung angewendet wird. |

| Branchenverlag B | 12,09 Mrd. USD (2025) | Die Dimensionierung ist an Lösungskategorien (Speicher, Netzwerk, Server) verankert, was zu Doppelzählungen überlappender Orchestrierungsebenen führen kann, wenn Plattformen gebündelt werden, und verwendet ein anderes Basisjahr für Währungs- und Adoptionsannahmen. |

Der Vergleich zeigt, dass die Wahl des Basisjahres und die Behandlung des Geltungsbereichs bei gebündelten Plattformen im Vergleich zu angrenzenden Diensten die meisten Abweichungen erklären. Mit klaren Einschlussregeln und wiederholbaren Prüfungen gegen Kapazitätswachstum und Adoptionssignale bleibt die endgültige Zahl über Regionen und Zeit hinweg nachvollziehbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Rechenzentrumsautomatisierung?

Der Markt wird im Jahr 2026 auf USD 12,32 Milliarden geschätzt und soll im Laufe des Jahrzehnts stetig wachsen.

Welche Region führt bei den Automatisierungsausgaben?

Nordamerika hält 46,05 % der weltweiten Ausgaben aufgrund einer ausgereiften Cloud-Akzeptanz und intensiver KI-Ausbauten, die eine anspruchsvolle Orchestrierung erfordern.

Warum gewinnt Netzwerkautomatisierung an Dynamik?

Hybride Architekturen und Mikrodienste multiplizieren Konfigurationsänderungen; absichtsbasierte Controller übersetzen Richtlinien in Gerätebefehle und reduzieren Ausfälle und manuellen Aufwand.

Wie verbessert Automatisierung die Nachhaltigkeitsleistung?

KI-gestützte Plattformen optimieren kontinuierlich Kühlung und Arbeitslastplatzierung, was den Energieverbrauch um bis zu 40 % senken und strenge PUE-Ziele erfüllen kann.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloudbasierte Automatisierung wächst mit einem CAGR von 21,65 %, da sie elastische Skalierung, schnelle Funktionsupdates und umfassende Compliance-Abdeckung bietet.

Wie beeinflussen Fachkräftemangel die Akzeptanzmuster?

Unternehmen, die nicht genügend NetOps-Personal einstellen können, verlassen sich zunehmend auf schlüsselfertige verwaltete Automatisierungsdienste und Low-Code-Tools, um das Wachstum ohne zusätzliche Mitarbeiter aufrechtzuerhalten.

Seite zuletzt aktualisiert am: