Marktgröße und Marktanteil für Chromatographie-Instrumente

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

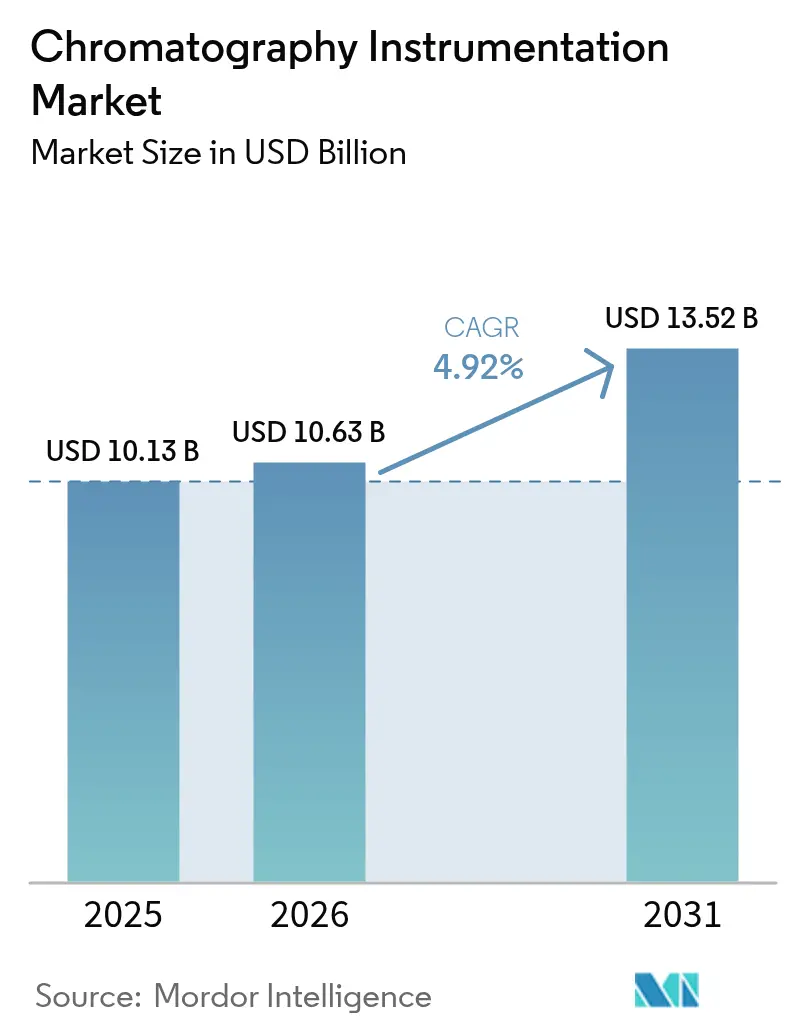

| Marktgröße (2026) | 10.63 Milliarden US-Dollar |

| Marktgröße (2031) | 13.52 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.92% CAGR |

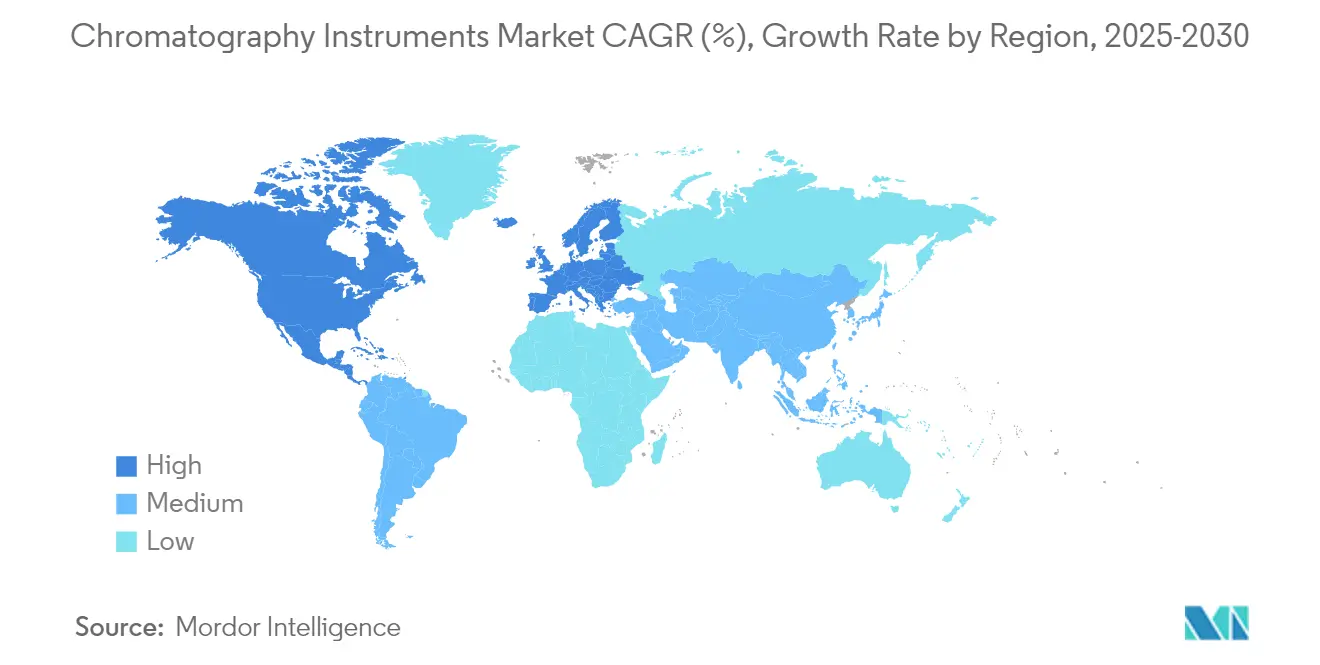

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

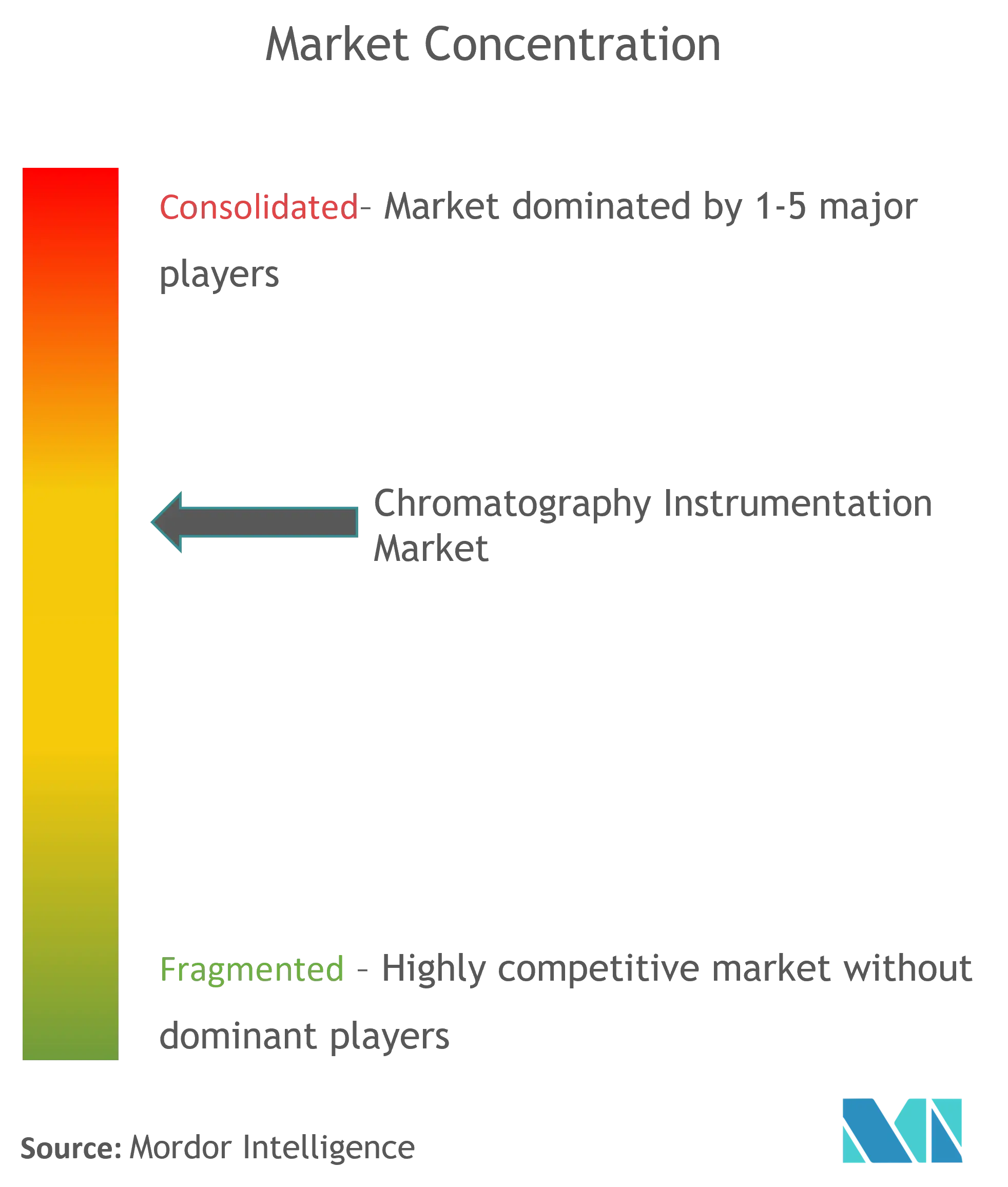

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Chromatographie-Instrumente von Mordor Intelligence

Die globale Marktgröße für Chromatographie-Instrumente wird voraussichtlich von USD 10,13 Milliarden im Jahr 2025 auf USD 10,63 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 4,92 % über den Zeitraum 2026–2031 USD 13,52 Milliarden erreichen.

Zunehmende regulatorische Kontrolle, wachsende Biologika-Pipelines und rasche Automatisierung stärken die Nachfrage, während Plattformen mit künstlicher Intelligenz die Laborzykluszeiten um bis zu 40 % verkürzen. Pharma- und Biopharmazeutikaunternehmen leisten den bedeutendsten Umsatzbeitrag, angetrieben durch die strengeren analytischen Validierungsrichtlinien der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA), die Ultrahochleistungssysteme begünstigen.[1]US-amerikanische Lebensmittel- und Arzneimittelbehörde, "Q2(R2) Validierung analytischer Verfahren und Q14 Entwicklung analytischer Verfahren," fda.gov Die parallele Ausweitung der PFAS-Überwachung und der Lebensmittelsicherheitstests erweitert die Anwendungsbreite, insbesondere für Ionen- und Flüssigchromatographie-Plattformen. Anbieter reagieren mit umweltfreundlicheren Lösungsmittelsystemen, kleineren Bauformen und cloud-vernetzter Software, die vorausschauende Wartung unterstützt. Die Lokalisierung der Lieferkette für kritische Säulen und Harze unterstützt darüber hinaus ein stabiles langfristiges Wachstum, da Hersteller geopolitische Risiken mindern.

Wichtigste Erkenntnisse des Berichts

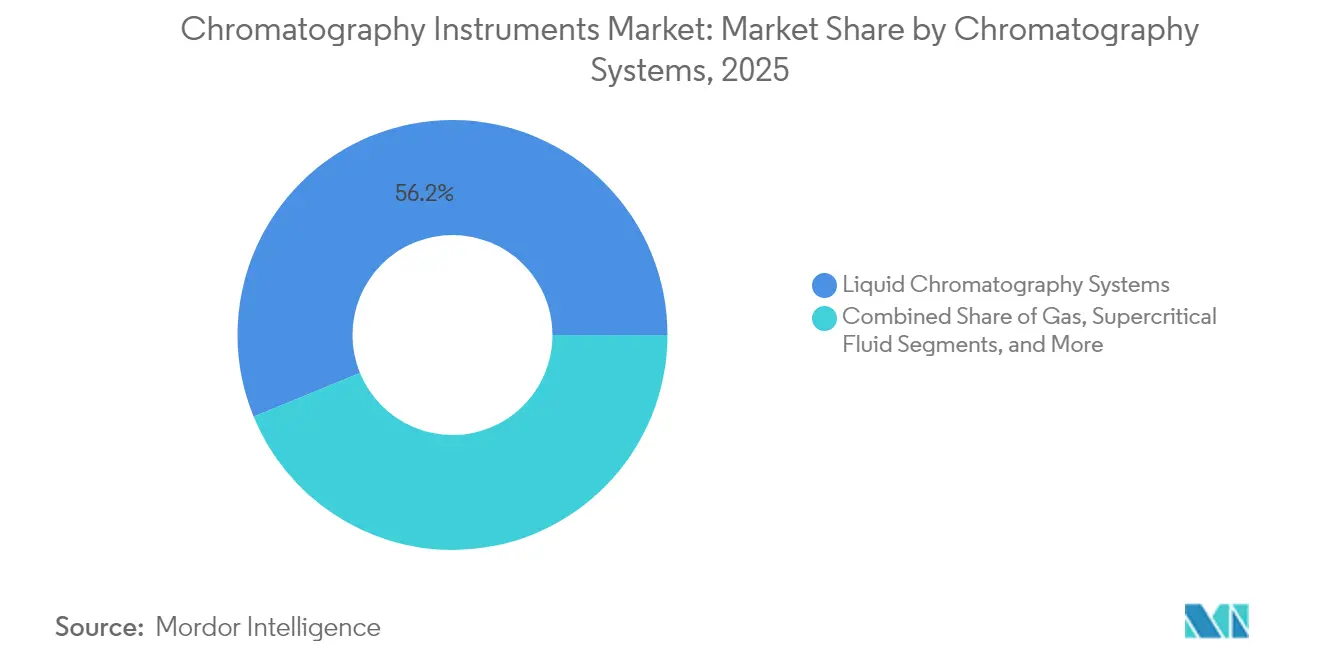

- Nach Gerät führten Flüssigchromatographie-Systeme mit einem Marktanteil von 56,20 % am Markt für Chromatographie-Instrumente im Jahr 2025; die überkritische Fluidchromatographie wird bis 2031 voraussichtlich mit einer CAGR von 8,45 % wachsen.

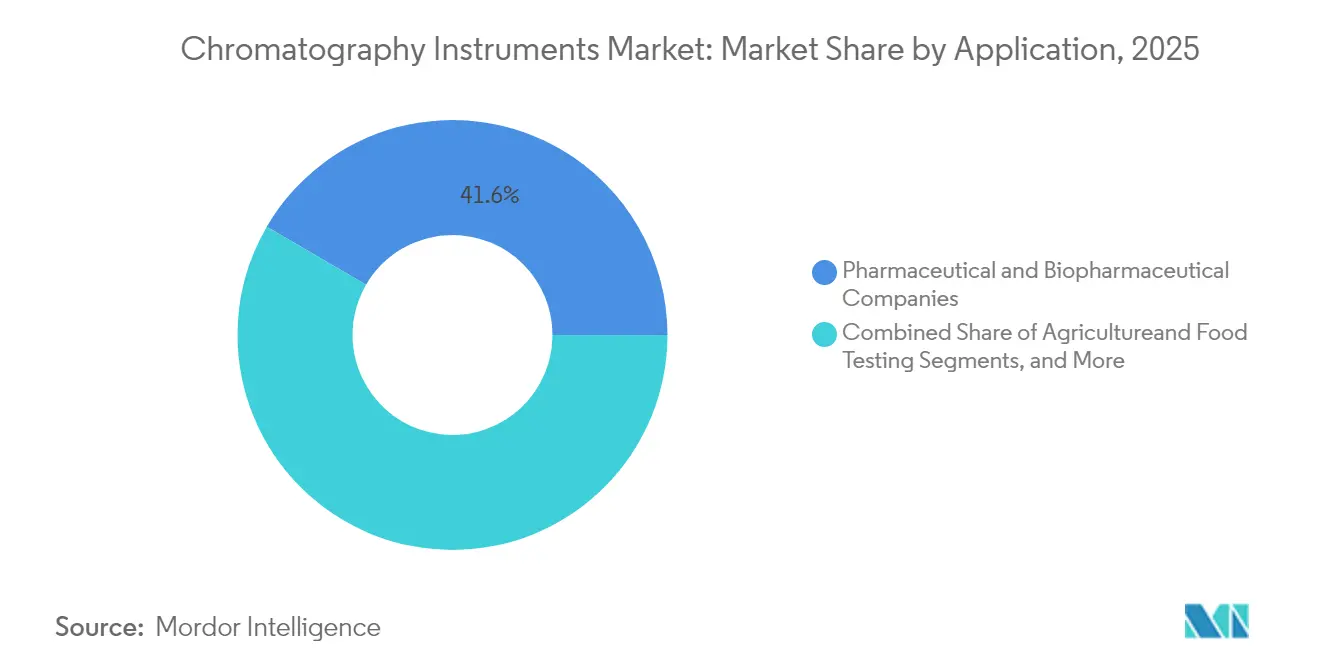

- Nach Anwendung hielten pharmazeutische und biopharmazeutische Labore im Jahr 2025 einen Anteil von 41,60 % an der Marktgröße für Chromatographie-Instrumente, während Umwelttests bis 2031 mit einer CAGR von 8,95 % wachsen sollen.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 38,30 %, während Asien-Pazifik die schnellste CAGR von 7,45 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Chromatographie-Instrumente

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chromatographie als integraler Bestandteil der Beschleunigung von Biologika- und Kleinmolekül-Arzneimittelzulassungen | +1.20% | Global – am stärksten in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Schnelle technologische Fortschritte: miniaturisierte und UHPLC/UPGC-Plattformen | +0.90% | Global – angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Strenge globale Lebensmittelsicherheits- und PFAS-Vorschriften erhöhen das Testvolumen | +0.80% | Nordamerika und EU primär, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausbau der Bioprozessierung und kontinuierlichen Fertigung in der Biopharmazie | +0.70% | Global – Asien-Pazifik am schnellsten | Mittelfristig (2–4 Jahre) |

| Heliumknappheit treibt Aufrüstung auf alternative Trägergas-GC-Systeme | +0.40% | Global – am akutesten in älteren Laboren | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte Workflow-Automatisierung verkürzt analytische Durchlaufzeiten | +0.60% | Entwickelte Märkte zuerst, dann global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chromatographie als integraler Bestandteil der Beschleunigung von Biologika- und Kleinmolekül-Arzneimittelzulassungen

Die aktualisierten Leitlinien Q2(R2) und Q14 der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA) verlangen nun stärkere Nachweise der Methodenrobustheit, was zu weitreichenden Aufrüstungen auf Ultrahochleistungs-LC-MS-Plattformen führt. Die Empower-Software von Waters unterstützt bereits rund 80 % der weltweiten neuen Arzneimittelzulassungsdossiers und spiegelt die zentrale Rolle der Technik in Quality-by-Design-Programmen wider. Die Nachfrage ist besonders stark nach biokompatiblen Säulen, die eine Metallkontamination von Antikörpertherapeutika ausschließen. Kontinuierliche Fertigungslinien sind auf die inline-chromatographische Überwachung angewiesen, um kritische Prozessparameter innerhalb der Spezifikation zu halten, was den Instrumentenabsatz an Auftragsforschungs- und Fertigungsorganisationen stärkt.

Schnelle technologische Fortschritte: Miniaturisierte und UHPLC/UPGC-Plattformen

Systeme der neuesten Generation liefern Drücke von über 1.300 bar und integrieren selbstdiagnostizierende Sensoren, die automatisierte Wartungsroutinen auslösen. KI-Engines optimieren Gradientenprofile nun in Echtzeit, verbessern die Peakkapazität ohne Bedienereingriff und reduzieren den Lösungsmittelverbrauch um bis zu 65 %. Mikrofluidische Probenvorbereitungsmodule minimieren den Reagenzienverbrauch und beschleunigen den Durchsatz, sodass kleinere Labore komplexe Matrices bewältigen können. Die Gerätegröße schrumpft weiter, was multiplexe Installationen auch in platzbeschränkten Einrichtungen ermöglicht. Diese Fortschritte adressieren direkt den weltweiten Mangel an ausgebildeten Chromatographen, indem sie den manuellen Arbeitsaufwand reduzieren.

Strenge globale Lebensmittelsicherheits- und PFAS-Vorschriften erhöhen das Testvolumen

Die Methode 1633 der US-amerikanischen Umweltschutzbehörde (EPA) legt Sub-ng/mL-Grenzwerte für Dutzende von PFAS-Verbindungen fest und erweitert die LC-MS/MS-Nachfrage in Umwelt- und Lebensmittellaboren.[2]US-amerikanische Umweltschutzbehörde, "Entwurf Methode 1633: Analyse von PFAS in wässrigen, festen, Klärschlamm- und Gewebeproben," epa.gov Das REACH-Programm der EU fügt ähnliche Verpflichtungen hinzu, und mehrere Länder im Asien-Pazifik-Raum erarbeiten entsprechende Regelungen. Anbieter haben Verzögerungssäulen und dedizierte stationäre Phasen eingeführt, die den Analytenabbau unterdrücken und die Methodenempfindlichkeit verdreifachen. Die geschätzten USD 220 Milliarden Kosten für die Sanierung von US-Kontaminationen allein unterstreichen das anhaltende Testvolumen und verknüpfen regulatorische Maßnahmen fest mit nachhaltigem Umsatz für den Markt für Chromatographie-Instrumente.

Ausbau der Bioprozessierung und kontinuierlichen Fertigung in der Biopharmazie

Biopharmazeutische Hersteller im Asien-Pazifik-Raum wechseln von der Batch- zur kontinuierlichen Downstream-Aufreinigung und sind dabei auf Mehrfachsäulen-Chromatographie-Skids angewiesen, die höhere Ausbeuten bei geringerem Pufferverbrauch liefern. Cytiva und Pall planen USD 600 Millionen in neue Harzkapazitäten, um die Versorgung mit Agarose-Beads zu sichern, die für intensivierte Prozesse unerlässlich sind. Die Inline-Protein-A-Überwachung verkürzt die Freigabezyklen und fördert die breitere Installation von PAT-fähigen Systemen. Integrierte Software speist Analysedaten direkt in Fertigungsausführungssysteme ein, strafft Regelkreise und reduziert Abweichungsraten.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anschaffungs- und Wartungskosten für fortschrittliche LC- und MS-gekoppelte Systeme | -0.80% | Global – am stärksten einschränkend in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Chromatographen und Datenanalysten | -0.60% | Entwickelte Märkte zuerst, jetzt global | Mittelfristig (2–4 Jahre) |

| Volatilität in der Versorgung mit hochreinen Harzen, Säulen und Halbleiterchips | -0.50% | Weltweit | Kurzfristig (≤ 2 Jahre) |

| Aufkommende Grünlösungsmittel-Mandate erhöhen Compliance- und Neugestaltungskosten | -0.30% | EU und Nordamerika führend | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anschaffungs- und Wartungskosten für fortschrittliche LC- und MS-gekoppelte Systeme

Hochleistungs-LC-MS-Instrumente der nächsten Generation übersteigen häufig USD 500.000, wobei Serviceverträge jährlich weitere 12 % hinzufügen, was die Budgets in Wissenschaft und Diagnostiklaboren belastet. Halbleiterzölle riskieren, die Komponentenkosten weiter zu erhöhen und Aufrüstungen zu verzögern. Zertifizierte Gebrauchtprogramme von Originalgeräteherstellern und Händlern bieten Einstiegspunkte ab USD 14.000, doch ein begrenzter Garantieumfang kann das Lebenszyklusrisiko erhöhen. Die gesamten analytischen Kosten pro komplexer bioanalytischer Probe übersteigen häufig USD 100, was einige Einrichtungen dazu zwingt, Tests auszulagern, anstatt intern zu investieren.

Mangel an qualifizierten Chromatographen und Datenanalysten

Die Pensionierung erfahrener Analysten und der Wettbewerb aus angrenzenden Branchen haben viele Labore unterbesetzt hinterlassen. Multifunktionale Instrumente integrieren nun geführte Workflows und Ferndiagnosen zur Unterstützung unerfahrener Benutzer. Während diese Werkzeuge Routineaufgaben erleichtern, erfordert die fortgeschrittene Methodenentwicklung weiterhin Fachkenntnisse. Schulungsprogramme hinken dem Marktwachstum hinterher, verlängern Vakanzen und begrenzen die Durchsatzkapazität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerät: Hochleistungsflüssigkeitssysteme behaupten ihre Führungsposition

Flüssigchromatographie-Systeme erzielten 56,20 % des Umsatzes im Jahr 2025 und spiegeln die breite Anwendbarkeit in pharmazeutischen, umweltbezogenen und klinischen Bereichen wider. Die Marktgröße für Chromatographie-Instrumente im Bereich Flüssigplattformen erreichte im Jahr 2025 USD 5,69 Milliarden und wird voraussichtlich mit einer CAGR von 4,85 % wachsen, gestützt durch biokompatible Hardware, die die Metalladsorption empfindlicher Biomoleküle minimiert. Überkritische Fluidinstrumente werden, obwohl in absoluten Zahlen kleiner, die schnellste CAGR von 8,45 % verzeichnen, getragen von der pharmazeutischen Nachfrage nach umweltfreundlicheren chiralen Trennungen. Gaschromatographie-Hersteller überarbeiten Systeme für Wasserstoffträger, um die Heliumabhängigkeit zu mindern, und die Ionenchromatographie gewinnt bei der Einhaltung von Trinkwasservorschriften an Bedeutung. Verbrauchsmaterialien, insbesondere für PFAS- und Antikörperanalysen entwickelte Säulen, generieren wiederkehrende Umsätze und schützen Lieferanten vor Investitionszyklen. Die Lokalisierung der Agaroseharzproduktion in den USA und Europa schützt Nutzer vor transpazifischen Logistikrisiken und verbessert Lieferzeiten und Preisstabilität.

Die technologische Differenzierung konzentriert sich nun auf eingebettete Analysen. Instrumente protokollieren jede Parameteränderung und erstellen nachvollziehbare digitale Zwillinge, die Laborinformationssysteme speisen. Anbieter integrieren Säulengesundheits-Dashboards, die Ausfälle vorhersagen und so die Datenintegrität schützen und Wiederholungsläufe reduzieren. Kompakte Autosampler und lösungsmittelsparende Gradientenpumpen entsprechen den Anforderungen der Grünen Chemie und erhalten gleichzeitig die chromatographische Auflösung. Diese Trends sichern die anhaltende Führungsposition von Flüssigkeitssystemen und stützen die Gesamtentwicklung des Marktes für Chromatographie-Instrumente.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Umwelttests übertreffen traditionelle Bereiche

Pharmazeutische Labore behielten im Jahr 2025 den größten Umsatzanteil von 41,60 %, doch zunehmende PFAS- und Lebensmittelsicherheitsvorschriften positionieren Umwelttests als die am schnellsten wachsende Anwendung mit einer CAGR von 8,95 %. Routinemäßige Arzneimittelfreigabetests erfordern nun eine Verunreinigungsquantifizierung im Sub-ppm-Bereich, was Multi-Detektor-LC-MS-Konfigurationen in pharmazeutischen Qualitätskontrollabteilungen vorantreibt. Die klinische Diagnostik setzt Flüssigchromatographie-Tandem-Massenspektrometrie für Vitamin-D-, Steroid- und Toxikologiepanels ein und erweitert den Anwendungsbereich der Methode über spezialisierte Labore hinaus.

Agrar-Lebensmittelketten setzen Hochdurchsatz-GC-MS-Screens für Pestizidrückstände ein, während petrochemische Betreiber Raffinerie-Ströme mit Prozess-GC-Einheiten überwachen, die Echtzeit-Zusammensetzungsrückmeldungen liefern. In allen Segmenten reduziert die maschinelle Lernverarbeitung die manuelle Peakauswertung und ermöglicht es Laboren, begrenztes Personal für Untersuchungsaufgaben einzusetzen. Diese branchenübergreifenden Treiber halten den Markt für Chromatographie-Instrumente insgesamt auf einem robusten Wachstumspfad, auch wenn die Ausgabenprioritäten je nach Sektor variieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,30 % des globalen Umsatzes, gestützt durch intensive pharmazeutische Forschungs- und Entwicklungspipelines sowie strenge Aufsicht der US-amerikanischen Lebensmittel- und Arzneimittelbehörde (FDA), die hochwertige analytische Validierung vorschreibt. Inländische Expansionsprojekte wie das USD 2 Milliarden schwere Kapazitätsprogramm von Thermo Fisher verbessern den Zugang zu Instrumenten und Verbrauchsmaterialien und unterstützen Ersatzzyklen und Neuinstallationen. Bundesanreize für die Halbleiter-Inlandsverlagerung schützen zudem die Versorgung mit Instrumentenkomponenten und stärken die Ökosystemresilienz.

Europa folgt mit einer gut etablierten Basis, steht jedoch vor strengeren Lösungsmittel- und Abfallvorschriften, die eine frühe Einführung umweltfreundlicherer Technologien vorantreiben. Labore schwenken auf Niedrigfluss-UHPLC- und Wasserstoffträgergaslösungen um, um Umweltrichtlinien einzuhalten. EU-Horizon-Forschungsmittel fördern weiterhin Methoden der nächsten Generation und erhalten regionale Innovationspipelines.

Asien-Pazifik stellt den wichtigsten Wachstumsmotor dar und expandiert bis 2031 mit einer CAGR von 7,45 %. China und Indien zusammen machen über die Hälfte der regionalen Nachfrage aus, da Auftragsforschungsorganisationen, Impfstoffhersteller und Generikahersteller ihre Aktivitäten ausweiten. Staatliche Initiativen zur Verbesserung der Lebensmittelsicherheitstests und zur Eindämmung der Industrieverschmutzung stimulieren die Nachfrage zusätzlich. Japanische und südkoreanische Unternehmen bleiben an der Spitze der Plattformentwicklung, exportieren hochpräzise Komponenten weltweit und stärken die globale Stellung des Marktes für Chromatographie-Instrumente.

Wettbewerbslandschaft

Vier multinationale Unternehmen – Waters, Agilent, Thermo Fisher Scientific und Shimadzu – halten zusammen einen erheblichen globalen Umsatzanteil und unterstreichen die moderate Konsolidierung innerhalb des Marktes für Chromatographie-Instrumente. Jedes Unternehmen nutzt einzigartige Technologie-Stacks: Waters war Pionier bei UPLC; Agilent setzt auf modulare LC-Plattformen; Thermo Fisher integriert Chromatographie mit Orbitrap-MS; und Shimadzu setzt auf KI-gestützte Workflows. Der Wettbewerbsdruck konzentriert sich nun auf Software-Ökosysteme, die die Einhaltung regulatorischer Anforderungen und den Fernservice verbessern.

Fusionen und Übernahmen beschleunigen die Erweiterung von Fähigkeiten. Der USD 4,1 Milliarden schwere Kauf der Reinigungs- und Filtrationseinheit von Solventum durch Thermo Fisher erweitert die Bioprozessabdeckung und stützt die Versorgung mit Chromatographie-Harzen. Kleinere Nischenakquisitionen, wie der Kauf der Noblegen-Gaserzeugungstechnologie durch PEAK Scientific, veranschaulichen, wie spezialisierte Fähigkeiten eine Premium-Marktpositionierung erzielen können. Patentanmeldungen konzentrieren sich auf poröse Partikelchemie und Chemometrie-Algorithmen, wobei führende Erfinder häufig über 100 aktive US-Patente halten.

Preisdruck hält trotz Anbieterkonzentration an, angetrieben durch schlankere Fertigung im Asien-Pazifik-Raum und den Aufstieg zertifizierter Gebrauchtgeräteprogramme. Lieferanten reagieren, indem sie Instrumente mit Cloud-Abonnements bündeln und Annuitätsumsätze durch Analyse-Dashboards und E-Commerce-Verbrauchsmaterialbestellungen sichern. Diese ausgewogene Strategie erhält die Rentabilität und hält gleichzeitig die Markteintrittsbarrieren für neue Wettbewerber hoch, was Führungspositionen innerhalb des Marktes für Chromatographie-Instrumente festigt.

Marktführer im Bereich Chromatographie-Instrumente

Agilent Technologies

Thermo Fisher Scientific

Merck KGaA

Sartorius AG

Bio-Rad Laboratories

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Waters Corporation veröffentlichte BioResolve Protein-A-Säulen mit MaxPeak Premier-Beschichtung, die bis zu 7-fache Empfindlichkeitssteigerungen liefern.

- Juni 2025: Bruker stellte die timsMetabo-Plattform für den Hochdurchsatz-PFAS-Nachweis vor.

- März 2025: Cytiva und Pall kündigten eine Investition von USD 1,5 Milliarden an 13 Standorten an und fügen eine neue US-Chromatographieanlage hinzu.

- Februar 2025: Thermo Fisher Scientific erwarb das Reinigungs- und Filtrationsgeschäft von Solventum für USD 4,1 Milliarden mit dem Ziel, im fünften Jahr Synergiegewinne von USD 125 Millionen zu erzielen.

- Oktober 2025: Agilent Technologies brachte die Infinity III LC-Serie auf den Markt, die InfinityLab Assist-Technologie für verbesserte Automatisierung und Nachhaltigkeit bietet.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Chromatographie-Instrumente als den jährlichen Umsatz, der durch neu hergestellte Gas-, Flüssigkeits-, Ionen-, Dünnschicht- und überkritische Chromatographiesysteme generiert wird, die ein integriertes Trennmodul, einen Detektor, eine Pumpe und eine Steuerungssoftware enthalten. Die Werte werden in konstanten US-Dollar von 2025 zu Ab-Werk-Durchschnittsverkaufspreisen ausgedrückt und umfassen Labor-, Pilotmaßstabs- und Prozessinstrumente, die von Endanwendern aus den Bereichen Biowissenschaften, Umwelt, Lebensmitteltests und Petrochemie erworben werden.

Ausschlüsse aus dem Geltungsbereich: Verbrauchsmaterialien wie Säulen, Lösungsmittel, Fläschchen, Nadeln und Serviceverträge werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Gerät

- Chromatographie-Systeme

- Gaschromatographie-Systeme

- Flüssigchromatographie-Systeme

- Überkritische Fluidchromatographie-Systeme

- Ionenchromatographie-Systeme

- Dünnschichtchromatographie-Systeme

- Verbrauchsmaterialien

- Säulen

- Lösungsmittel / Reagenzien / Adsorbentien

- Spritzen / Nadeln

- Membranfilter

- Sonstige

- Zubehör

- Säulenzubehör

- Autosampler-Zubehör

- Pumpen

- Detektoren

- Sonstiges Zubehör

- Chromatographie-Systeme

- Nach Anwendung

- Landwirtschaft und Lebensmitteltests

- Pharmazeutische und biopharmazeutische Unternehmen

- Klinische und diagnostische Labore

- Umwelttests

- Chemie und Petrochemie

- Forensik und Toxikologie

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit Produktmanagern für Instrumente, QC-Leitern in multinationalen Pharmabetrieben, regionalen Distributoren und akademischen Laborleitern in Nordamerika, Europa, Asien-Pazifik und Lateinamerika helfen uns, Sekundärbefunde zu überprüfen, Schätzungen des installierten Bestands zu verfeinern und Ersatzintervalle zu benchmarken. Strukturierte E-Mail-Umfragen erfassen durchschnittliche Durchsatzveränderungen nach regulatorischen Aktualisierungen.

Desk Research

Mordor-Analysten kompilieren zunächst angebotsseitige Hinweise aus offenen Quellen wie der US FDA 510(k)-Datenbank, Eurostat PRODCOM-Ausgabedateien, UN Comtrade HS-8419-Versanddatensätzen, WHO-Lebensmittelsicherheitswarnungen und wissenschaftlicher Literatur, die in PubMed indexiert ist. Unternehmens-10-Ks, Investorenpräsentationen und wichtige Branchenverbandsbriefings (z. B. AoAC, AAPS) bereichern den Preis- und Nachfragekontext. Kostenpflichtige Tools – D&B Hoovers für Unternehmensfinanzdaten, Questel für Patentgeschwindigkeit und Dow Jones Factiva für die Deal-Verfolgung – fügen weitere Tiefe hinzu. Diese Liste ist illustrativ; Dutzende weiterer Quellen werden geprüft, um Datenlücken zu schließen.

Marktgröße & Prognose

Ein Top-Down-Modell beginnt mit globalen Produktions- und Handelsdaten, die anschließend mit geschätzten installierten Beständen und Fünfjahres-Ersatzzyklen abgeglichen werden, um die Nachfrage zu rahmen. Ausgewählte Bottom-up-Stichprobenprüfungen – Stichproben-ASP × regionale Versandvolumina – validieren die Gesamtwerte vor geringfügigen Anpassungen. Zu den überwachten Schlüsselvariablen gehören pharmazeutische F&E-Ausgaben, Anzahl der chromatographischen Chargenfreigabe-Assays, Anzahl der Umwelt-Compliance-Tests, durchschnittlicher Preisverfall bei Detektoren und Kapitalbudgets für Labore. Multivariate Regression, ergänzt durch Szenarioanalysen für regulatorische Schocks, projiziert jeden Treiber. Die aggregierte Reihe wird mit ARIMA für 2026–2030 prognostiziert. Wo Kanaldaten an Detailtiefe mangeln, wenden wir konservative Fehlerbänder an, die in Expertengesprächen vereinbart wurden.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review, Varianzprüfungen anhand unabhängiger Benchmarks und Anomalie-Flags. Berichte werden alle zwölf Monate aktualisiert; Zwischen-Aktualisierungen werden ausgelöst, wenn Währungsschwankungen 7 % überschreiten oder einer der drei führenden Anbieter wesentliche Guidance herausgibt.

Warum unsere Chromatographie-Instrumente-Basislinie Zuverlässigkeit gewährleistet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Herausgeber unterschiedliche Gerätekombinationen wählen, Verbrauchsmaterialien bündeln oder Wechselkurse zu unterschiedlichen Zeitpunkten einfrieren.

Mordor Intelligence filtert Nicht-Instrument-Umsätze heraus, wendet Live-FX an und rekonstruiert die Nachfrage für 2025 aus korrelierten Produktions-, Handels- und Nutzungsquoten, was unsere Basislinie stabil und gleichzeitig reaktionsfähig hält.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 10,13 Mrd. (2025) | Mordor Intelligence | - |

| USD 11,01 Mrd. (2025) | Regionale Unternehmensberatung A | Beinhaltet Säulen und Reagenzien; Umfragen beschränkt auf Nordamerika |

| USD 10,31 Mrd. (2025) | Globale Unternehmensberatung B | Zählt Software und Instrumente zusammen; Geographien werden alle zwei Jahre aktualisiert |

| USD 11,60 Mrd. (2025) | Branchenjournal C | Stützt sich auf Listenpreise, keine Primärinterviews, ausschließlich Top-Down-Ansatz |

Insgesamt zeigt der Vergleich, dass Scope Creep, seltene Aktualisierungen und nicht verifizierte Annahmen andere Zahlen aufblähen, während unsere disziplinierte Variablenauswahl und kontinuierliche Validierung Entscheidungsträgern eine transparente, reproduzierbare Marktübersicht bieten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Chromatographie-Instrumente?

Der Markt für Chromatographie-Instrumente beläuft sich im Jahr 2026 auf USD 10,63 Milliarden und soll bis 2031 USD 13,52 Milliarden erreichen.

Welcher Gerätetyp hat den höchsten Marktanteil?

Flüssigchromatographie-Plattformen führen mit 56,20 % des globalen Umsatzes dank ihrer Vielseitigkeit in pharmazeutischen, umweltbezogenen und klinischen Workflows.

Welcher Anwendungsbereich wird bis 2031 am schnellsten wachsen?

Umwelttests werden bis 2031 voraussichtlich mit einer CAGR von 8,95 % wachsen, bedingt durch strenge PFAS- und Lebensmittelsicherheitsvorschriften.

Wer sind die führenden Akteure in diesem Markt?

Waters, Agilent, Thermo Fisher Scientific und Shimadzu kontrollieren zusammen mehr als 80 % der weltweiten Umsätze.

Warum ist KI in der modernen Chromatographie wichtig?

KI-gestützte Workflows können die analytische Durchlaufzeit um bis zu 40 % verkürzen, die Datenzuverlässigkeit verbessern und den Fachkräftemangel durch vorausschauende Wartung und automatisierte Methodenoptimierung abmildern.

Welche Regionen bieten die stärksten Wachstumsaussichten?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 7,45 % wachsen, angetrieben durch den Ausbau der Bioproduktionskapazitäten, steigende Gesundheitsinvestitionen und strengere regulatorische Compliance-Standards.

Seite zuletzt aktualisiert am: