Größe und Marktanteil des Healthcare-Analytics-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 70 Milliarden US-Dollar |

| Marktgröße (2031) | 192.78 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 22.46% CAGR |

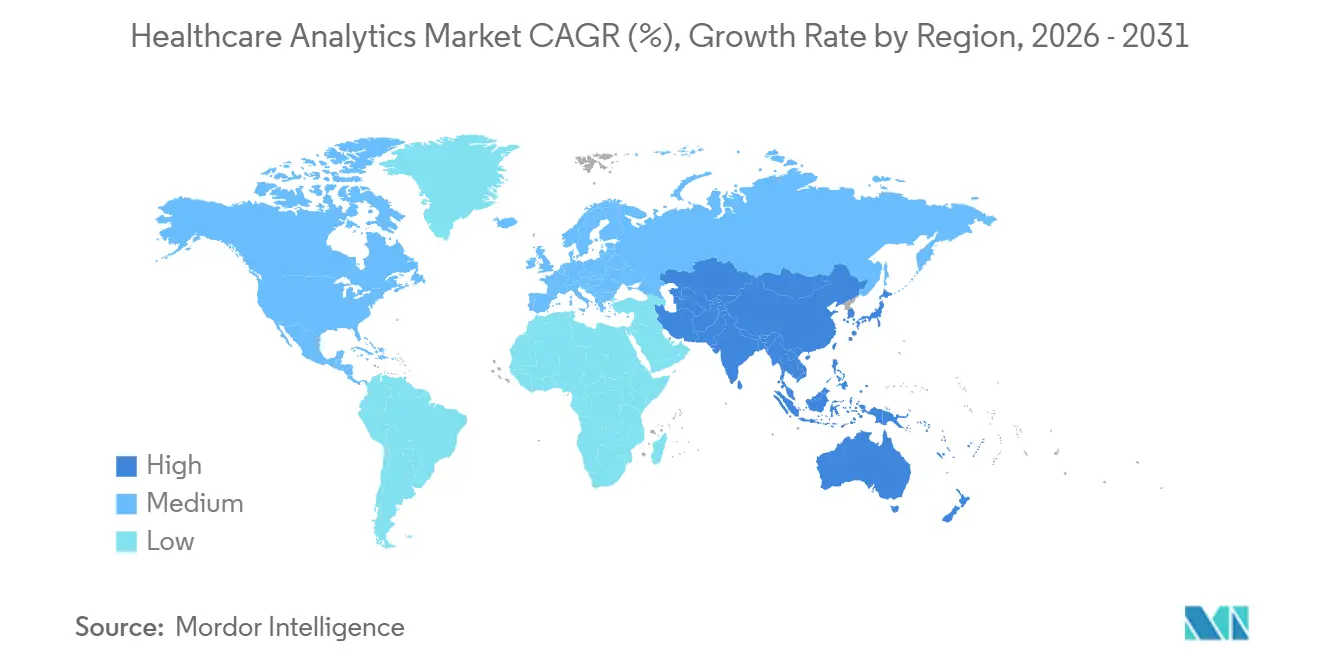

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Healthcare-Analytics-Marktes von Mordor Intelligence

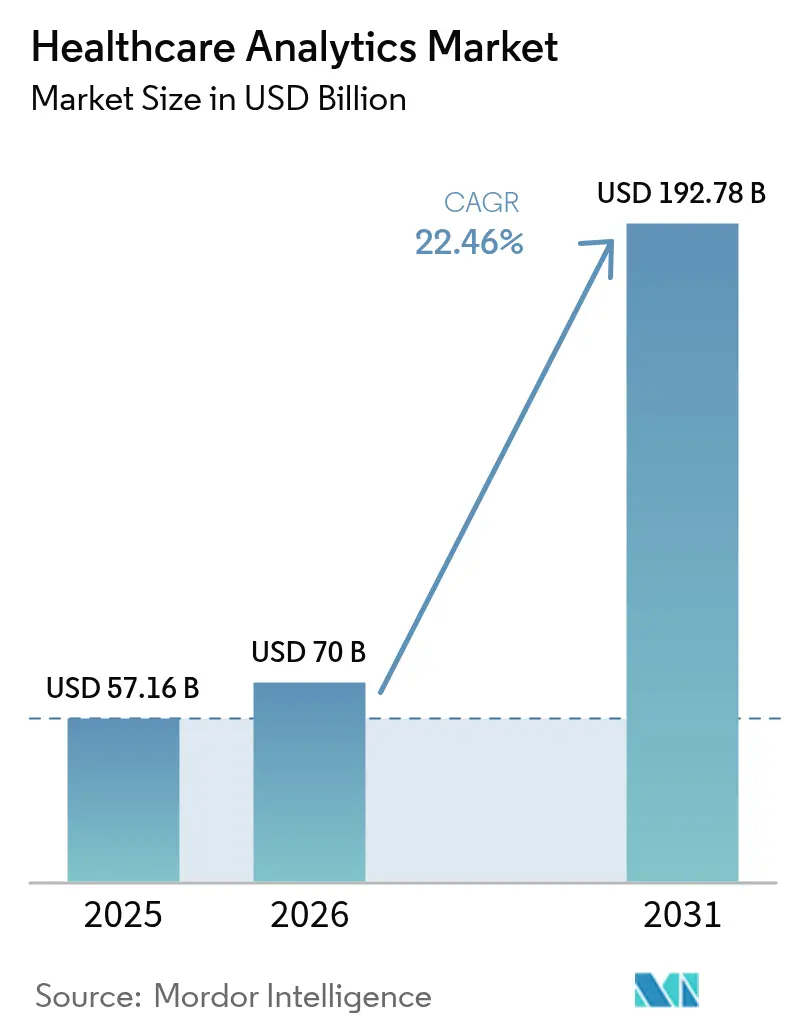

Die Größe des Healthcare-Analytics-Marktes soll von 57,16 Mrd. USD im Jahr 2025 auf 70 Mrd. USD im Jahr 2026 steigen und bis 2031 einen Wert von 192,78 Mrd. USD erreichen, mit einem CAGR von 22,46 % über den Zeitraum 2026–2031.

Angetrieben durch die zunehmende Einführung ergebnisbasierter Verträge integrieren Krankenhäuser und Versicherer Echtzeit-Dashboards entlang der gesamten Versorgungspfade. Die Skalierbarkeit von Cloud-Lösungen und Fortschritte in der künstlichen Intelligenz verkürzen die Zeit, die benötigt wird, um Rohdaten in verwertbare Erkenntnisse umzuwandeln, erheblich. In Nordamerika treiben Reformen bei der Vergütung, sinkende Kosten für die genomische Sequenzierung und steigende Bildgebungsvolumina das Wachstum von Datensätzen voran. Dieser Trend veranlasst Chief Information Officers (CIOs), von veralteten Data Warehouses auf skalierbare Architekturen umzusteigen und datenschutzwahrende Analysen einzuführen. Anbieter differenzieren sich durch spezialisierte Lösungen, wie etwa Real-World-Evidence in der Onkologie und Betrugserkennung, sowie durch Tools, die die klinische Dokumentation optimieren und die Dokumentationszeit für Ärzte minimieren. Allerdings verlangsamen die zunehmende Häufigkeit von Ransomware-Angriffen und die hohen Kosten für die Rekrutierung qualifizierter Datentechnik-Fachkräfte die Einführungsraten. Infolgedessen wächst die Nachfrage nach verwalteten Diensten und automatisierten Pipelines für maschinelles Lernen.

Wichtigste Erkenntnisse des Berichts

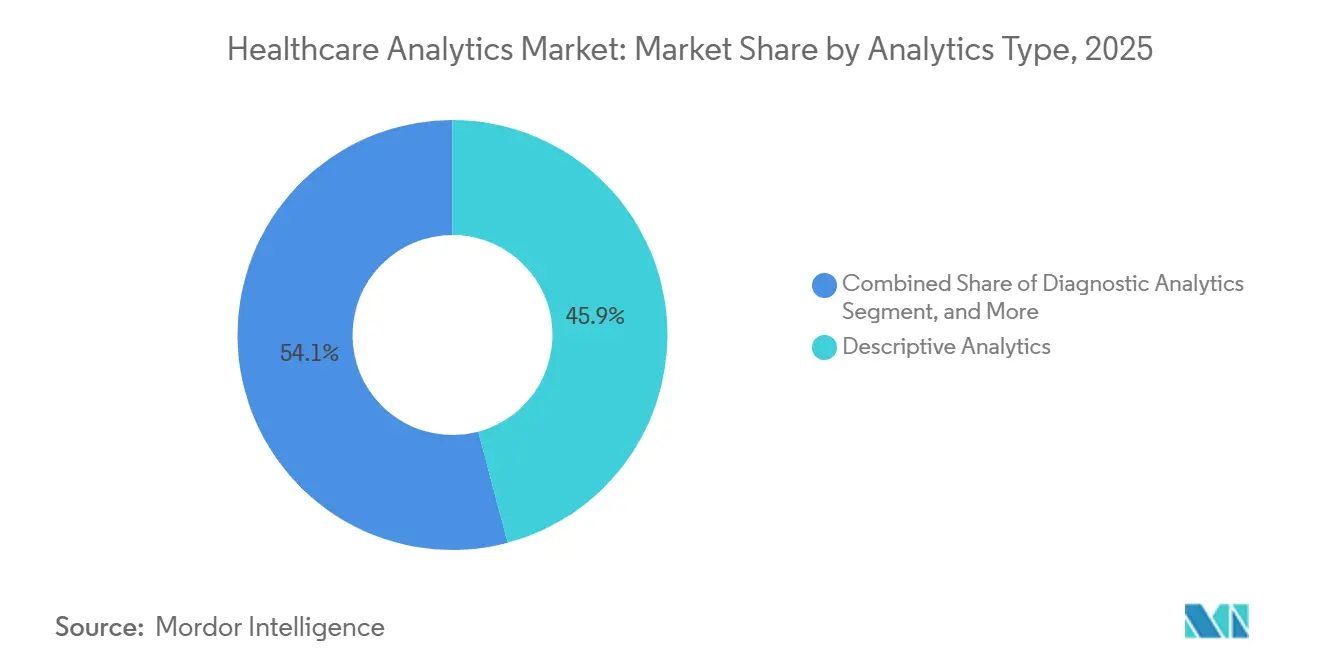

- Nach Analysetyp führte die deskriptive Analyse mit einem Marktanteil von 45,87 % im Healthcare-Analytics-Markt im Jahr 2025, während die prädiktive Analyse bis 2031 einen CAGR von 24,65 % verzeichnen soll.

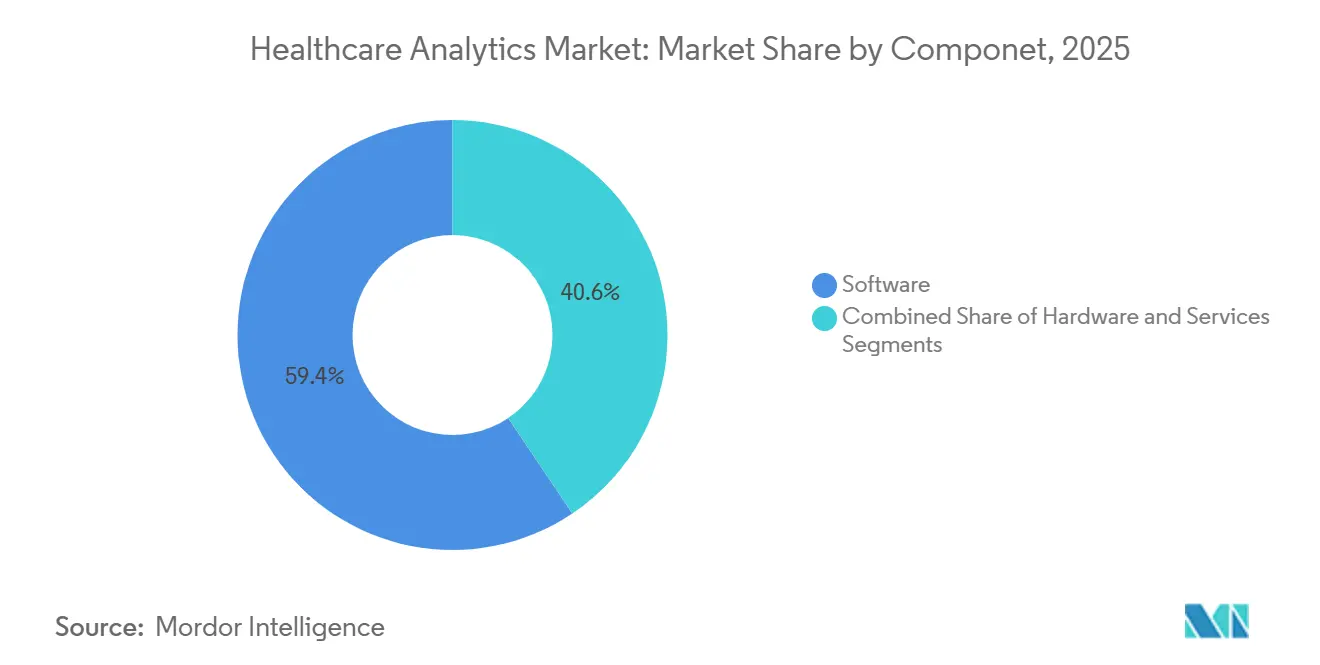

- Nach Komponente erfasste Software im Jahr 2025 59,40 % der Marktgröße im Healthcare-Analytics-Markt, während Dienstleistungen mit 24,89 % das am schnellsten wachsende Segment darstellen.

- Nach Bereitstellungsmodus entfielen On-Premise-Bereitstellungen im Jahr 2025 auf 47,54 % des Umsatzes, während Cloud-basierte Modelle mit einem CAGR von 24,32 % expandieren.

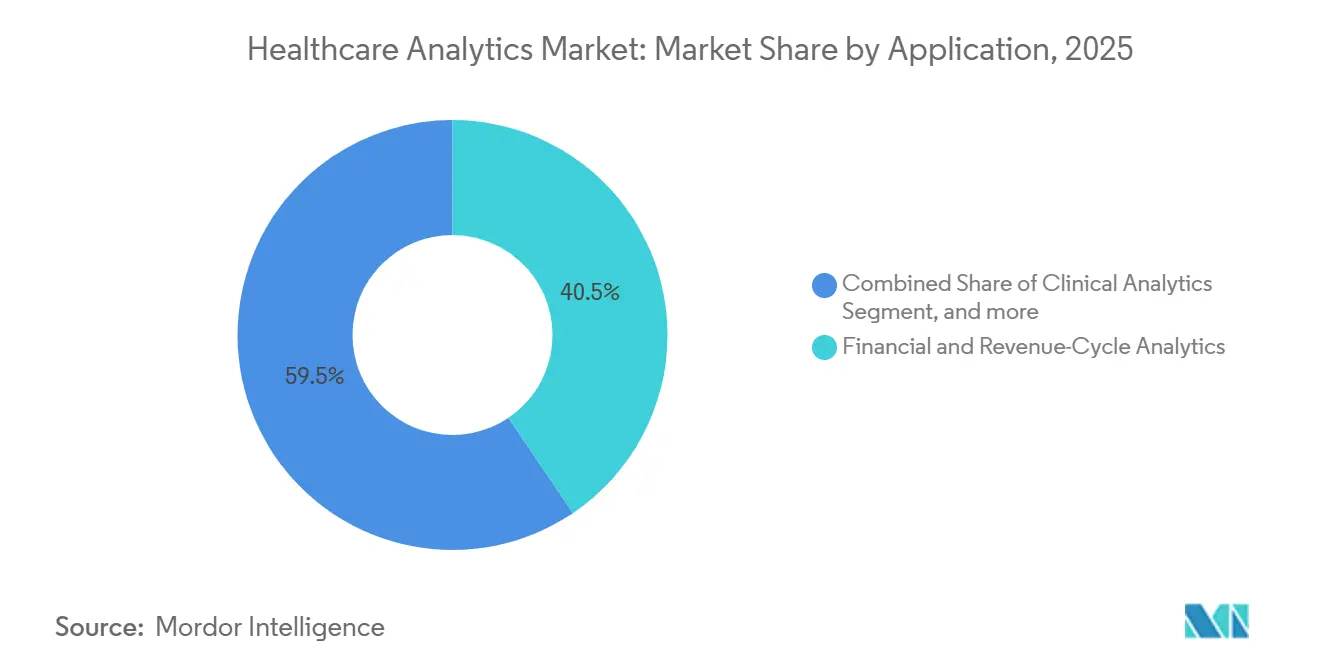

- Nach Anwendung entfielen Finanz- und Umsatzzyklus-Analysen im Jahr 2025 auf einen Anteil von 40,54 % an der Marktgröße des Healthcare-Analytics-Marktes, während das Bevölkerungsgesundheitsmanagement mit einem CAGR von 25,64 % voranschreitet.

- Nach Endnutzer entfielen auf Biowissenschaftsunternehmen im Jahr 2025 44,65 % des Marktes, während Gesundheitsdienstleister voraussichtlich mit einem CAGR von 25,76 % am schnellsten wachsen werden.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem regionalen Anteil von 43,76 %, und der asiatisch-pazifische Raum soll bis 2031 einen CAGR von 23,65 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Healthcare-Analytics-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorischer Wandel hin zur wertorientierten Versorgung | +5.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Explosives Wachstum des Gesundheitsdatenvolumens | +4.8% | Global | Langfristig (≥4 Jahre) |

| Druck zur Kosteneindämmung und Optimierung des Umsatzzyklus | +3.5% | Global | Kurzfristig (≤2 Jahre) |

| Reife von Cloud und künstlicher Intelligenz im Gesundheitswesen | +4.3% | Nordamerika, Europa, APAC | Kurzfristig (≤2 Jahre) |

| Hyperpersonalisierung durch Real-World-Evidence und genomische Daten | +3.7% | Nordamerika, Europa, APAC | Mittelfristig (2–4 Jahre) |

| Zufluss von Risikokapital in Gesundheitsdatenplattformen | +2.9% | Nordamerika, Europa | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Wandel hin zur wertorientierten Versorgung

Die Centers for Medicare & Medicaid Services haben ihr leistungsbasiertes Anreizvergütungssystem im Jahr 2025 ausgeweitet und verhängen Umsatzstrafen von bis zu 9 % für schwache Leistungsträger, was die Einführung von Analyseplattformen beschleunigt, die Register automatisch befüllen und Lücken vor der Abstimmung aufzeigen. Kommerzielle Versicherer wie UnitedHealthcare haben Bündelzahlungsmodelle für Gelenkersatz eingeführt, was die Nachfrage nach präoperativen Risikobewertungen zur Steuerung von Interventionen intensiviert. Krankenhäuser, die auf Umsatzschwankungen reagieren, haben chirurgische Pfade mit Dashboards ausgestattet, die Verweildauer- und Wiederaufnahmeabweichungen im Vergleich zu Mitbewerbern anzeigen. Accountable-Care-Organisationen, die 2025 gemeinsame Einsparungen erzielten, reinvestierten in Bevölkerungsgesundheitsanalysen, um Leistungsempfänger nach chronischer Krankheitslast zu klassifizieren und Pflegenavigatorinnen und -navigatoren für Kohorten mit den höchsten Ausgaben einzusetzen. Ländliche Krankenhäuser hinken jedoch hinterher, da knappe Margen Investitionen in Data Warehouses begrenzen und die Leistungslücke zu akademischen Zentren vergrößern.

Explosives Wachstum des Gesundheitsdatenvolumens

Elektronische Krankenaktensysteme produzierten im Jahr 2025 2.314 Exabyte klinischer Daten, ein Anstieg von 34 %, der durch tragbare Fernüberwachungsgeräte angetrieben wurde, die alle 15 Minuten Vitalwerte übertragen[1]Institut für Elektro- und Elektronikingenieure, "Wachstum von Sensordaten tragbarer Geräte 2025," ieee.org. Radiologieabteilungen in den USA erzeugten 1,2 Milliarden Bildgebungsstudien, wobei jeder CT-Scan bis zu 500 Schichten enthält, die Petabyte-skalierte Archive erfordern. Rapide sinkende Sequenzierungskosten, die nun unter 600 USD pro Gesamtgenom liegen, haben die umfassende Tumorprofilierung in routinemäßige onkologische Arbeitsabläufe integriert. Pipelines zur Verarbeitung natürlicher Sprache wandeln Freitextnotizen in strukturierte Phänotypen um und speisen Sepsis- und Infektionsrisikomodelle, die frühere regelbasierte Warnmeldungen übertreffen. Diese Trends überlasten traditionelle relationale Datenbanken und treiben die Migration zu spaltenorientierten Speichern und Cloud-Data-Lakes voran, die Rechenleistung von Speicher entkoppeln.

Reife von Cloud und künstlicher Intelligenz im Gesundheitswesen

Die US-amerikanische Behörde für Lebens- und Arzneimittel hat 2025 171 KI-gestützte Medizinprodukte zugelassen und damit Zulassungswege für Software als Medizinprodukt validiert. Die Cloud-Akzeptanz in Krankenhäusern stieg 2025 auf 68 %, da CIOs Backup- und Testumgebungen an Hyperscaler auslagerten und eine Verfügbarkeit von 99,99 % versprachen. Anbieter wie Microsoft und Google bieten nun FHIR-native APIs mit integrierter De-Identifizierung an, wodurch die Integrationszeit von Monaten auf Wochen verkürzt wird. Große Sprachmodelle, die auf klinischen Korpora trainiert wurden, erreichen eine Kodierungsgenauigkeit von 92 % und reduzieren Abrechnungsverzögerungen von Tagen auf Stunden. Hybride Architekturen, die Identifikatoren lokal halten und de-identifizierte Daten in die Cloud übertragen, erfüllen die Anforderungen der Datenschutzbeauftragten und bieten gleichzeitig elastische GPU-Cluster für Deep-Learning-Workloads.

Hyperpersonalisierung durch Real-World-Evidence und genomische Daten

Die US-amerikanische Behörde für Lebens- und Arzneimittel genehmigte 2025 14 onkologische Indikationen auf der Grundlage von Real-World-Evidence aus elektronischen Krankenakten und umging damit vollständige randomisierte Studien für seltene Tumore. Pharmazeutische Sponsoren arbeiten mit Flatiron Health und Datavant zusammen, um longitudinale Behandlungssequenzen zu beobachten und die vergleichende Wirksamkeit bei metastasierten Krebserkrankungen nachzuweisen. Nationale Sequenzierungsinitiativen im Vereinigten Königreich und in Singapur haben jeweils 100.000 Genome gespeichert und Varianten katalogisiert, die mit dem Ansprechen auf Medikamente zusammenhängen. Entscheidungsunterstützungssysteme integrieren nun polygene Risikobewertungen in kardiovaskuläre Screenings und passen Statin-Schwellenwerte für Hochrisikoprofile an. Plattformen, die klinische, genomische und soziale Determinantendaten kombinieren, identifizieren Patienten, die von der Medikamenteneinnahme abweichen könnten, und ermöglichen proaktive umfassende Dienste, die kostspielige Notfallversorgung eindämmen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsbedenken | −2.8% | Global, akut in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Interoperabilitäts- und Legacy-System-Einschränkungen | −2.1% | Global, ausgeprägt in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Hohe Gesamtbetriebskosten für Unternehmensanalysen | −1.7% | Global | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in fortgeschrittener Analytik und Datentechnik | −1.4% | Global | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsbedenken

Gesundheitseinrichtungen meldeten dem US-amerikanischen Büro für Bürgerrechte im Jahr 2025 725 große Datenschutzverletzungen, ein Anstieg von 19 % gegenüber 2024, wobei Ransomware für zwei Drittel der Vorfälle verantwortlich war[2]US-amerikanisches Ministerium für Gesundheit und Soziale Dienste, "Jahresbericht des Datenschutzverletzungsportals 2025," hhs.gov. Die durchschnittlichen Behebungskosten erreichten 10,9 Mio. USD, was kleine Systeme davon abhält, Daten in öffentlichen Clouds zu zentralisieren. Europäische Regulierungsbehörden verhängten 2025 DSGVO-Bußgelder in Höhe von 1,2 Mrd. EUR gegen Gesundheitsdienstleister, was den Compliance-Aufwand erhöhte[3]. Obwohl Zero-Trust-Frameworks an Bedeutung gewinnen, dauert die Nachrüstung veralteter elektronischer Krankenaktensysteme 18–24 Monate und belastet IT-Budgets. Prototypen für föderiertes Lernen bieten datenschutzwahrende Alternativen, aber ungleichmäßige Modellkonvergenz und spärliche Anbieter-Tools halten die Einführung im experimentellen Stadium.

Interoperabilitäts- und Legacy-System-Einschränkungen

Trotz der Frist des US-amerikanischen Cures Act hatten bis Ende 2025 nur 42 % der Krankenhäuser FHIR-Endpunkte bereitgestellt, was manuelle Datenabstimmung bei Versorgungsübergängen erzwingt. 73 % der Krankenhausschnittstellen laufen noch auf HL7-v2-Nachrichten aus den 1990er Jahren, die bei Anbieteraktualisierungen unterbrochen werden und keine semantische Ausrichtung mit SNOMED CT oder LOINC aufweisen. Nächtliche ETL-Aufträge auf monolithischen Datenbanken verursachen eine Latenz von 12 bis 24 Stunden und untergraben die Echtzeit-Sepsis-Überwachung. Für eine Einrichtung mit 500 Betten überstiegen die Gesamtbetriebskosten des Data Warehouses im Jahr 2025 5 Mio. USD pro Jahr, einschließlich Lizenzen und Personal. Open-Source-Engines wie Mirth reduzierten die Pilotintegrationskosten um bis zu 40 %, aber eine breite Einführung wartet auf Kostenträgeranreize, die Informationsblockaden bestrafen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Analysetyp: Prädiktive Modelle verdrängen retrospektive Dashboards

Prädiktive Analysen sollen von 2026 bis 2031 mit einem CAGR von 24,65 % wachsen und damit deskriptive Analysen übertreffen, die 2025 einen Marktanteil von 45,87 % im Healthcare-Analytics-Markt hielten. Krankenhäuser bevorzugen zunehmend zukunftsorientierte Risikobewertungen, die Sepsis oder Stürze innerhalb von 48 Stunden antizipieren und proaktive Visiten sowie rechtzeitige Interventionen ermöglichen. Diagnostische Analysen, die Grundursachen hinter Infektionsclustern aufspüren, überbrücken retrospektive Berichte mit prädiktiven Arbeitsabläufen und leiten Teams zur Qualitätsverbesserung bei der Hypothesenprüfung. Präskriptive Algorithmen, obwohl heute noch im einstelligen Bereich, optimieren multimodale onkologische Therapieschemata und Insulintitrationspläne und reduzieren unerwünschte Ereignisse sowie die Verweildauer.

Die Hinwendung zur Prädiktivanalytik entspricht den Anforderungen der Kostenträger an eine prospektive Risikobereinigung, die die Kopfpauschale an die tatsächliche Patientenakuität anpasst. Auf fünfjährigen Anspruchsarchiven trainierte Modelle des maschinellen Lernens erzielen nun einen AUC-Wert von über 0,85 für 30-Tage-Wiederaufnahmen und übertreffen damit grobe LACE-Indizes. Frühe präskriptive Pilotprojekte reduzierten stationäre Hypoglykämien in randomisierten Studien um 22 % und verdeutlichen, wie Algorithmen Dosierungsschemata nahezu in Echtzeit vorschreiben können. Kognitive Plattformen, die große Sprachmodelle zur Erstellung von Entlassungsbriefen nutzen, gewinnen Stunden klinischer Zeit zurück und fördern die breitere Einführung von Analysen bei nicht-technischen Nutzergruppen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Komponente: Dienstleistungen wachsen stark, da die Implementierungskomplexität zunimmt

Der Dienstleistungsumsatz soll mit einem CAGR von 24,89 % wachsen und den Abstand zum Softwareanteil von 59,40 % im Jahr 2025 verringern. Beratungsprojekte, die Arbeitsabläufe abbilden und rollenbasierte Dashboards konfigurieren, absorbierten 35 % der Dienstleistungsausgaben im Jahr 2025 und unterstreichen den individuellen Bedarf, bei dem ein auf einer Intensivstation validiertes Sepsismodell für eine andere mit einem anderen Akuitätsmix angepasst werden muss. Verwaltete Angebote, die die Betriebszeit von Datenpipelines, Modellabweichungen und regulatorische Berichterstattung überwachen, stiegen im Jahresvergleich um 28 % und sprechen Gemeinschaftskrankenhäuser an, denen es an Datentechnikern mangelt. Unterdessen gingen die Hardwareausgaben zurück, da die Cloud-Migration die Erneuerungszyklen vor Ort verdrängte.

Software-as-a-Service-Pakete bündeln Lizenzen, Hosting und Upgrades in vorhersehbare Gebühren pro Anbieter und senken die Einstiegshürden für kleine Praxen. Die Implementierung von FHIR-APIs erzielt Premiumstundensätze, wobei Integratoren 200–300 USD pro Stunde für zertifizierte Spezialisten berechnen. Schulungen, die Pflegekräften helfen, Risikobewertungen zu interpretieren, steigerten die Akzeptanz um 40 % im Vergleich zu rein technologischen Einführungen und verdeutlichen den Wert von Change-Management-Investitionen. Kontinuierliche Optimierung hält Algorithmen relevant, wenn sich der Patientenmix verändert, und schützt den Marktanteil im Healthcare-Analytics-Markt vor Modellabweichungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellungsmodus: Hybride Architekturen balancieren Kontrolle und Elastizität

Cloud-basierte Bereitstellungen sollen mit einem CAGR von 24,32 % expandieren und den On-Premise-Umsatzanteil von 47,54 % aus dem Jahr 2025 verringern. CIOs bevorzugen Betriebskostenmodelle, die die Kapazität während Grippespitzen oder Pandemiewellen flexibel anpassen und Budgets freigeben, die früher in Hardware gebunden waren. Hybride Setups – Identifikatoren verbleiben vor Ort, während de-identifizierte Kohorten Modelle in der Cloud trainieren – wurden 2025 zum Mainstream, da sie Datenschutzbedenken mit der Geschwindigkeit von Hyperscale-GPUs in Einklang bringen. Datenschutzgesetze in Deutschland und der Schweiz verankern weiterhin einige Archive innerhalb nationaler Grenzen.

Cloud-Anbieter vertieften die Gesundheits-Compliance im Jahr 2025 durch die Hinzufügung von HITRUST-CSF- und expliziten HIPAA-Zuordnungen, was den Due-Diligence-Aufwand für betroffene Einrichtungen reduziert. Multi-Cloud-Designs mindern die Abhängigkeit von einem Anbieter, erhöhen jedoch die Komplexität bei der Identitätsföderation und dem Kostenmanagement. Edge-Gateways, die Wearable-Datenströme voraggregieren, reduzierten die Netzwerkbandbreite in ländlichen Telemonitoring-Pilotprojekten um 60 % und verdeutlichen den Nutzen lokalisierter Rechenleistung. Eine schrittweise Modernisierung, bei der latenzempfindliche Bettseiten-Warnmeldungen vor Ort ausgeführt und Batch-Qualitätsberichte in die Cloud übertragen werden, ermöglicht es Gesundheitssystemen, ohne störende Komplettmigrationen zu modernisieren.

Nach Anwendung: Bevölkerungsgesundheit gewinnt an Bedeutung, da Zahlungsmodelle Prävention belohnen

Das Bevölkerungsgesundheitsmanagement verzeichnet einen CAGR von 25,64 % und stellt den Segmentanteil von Finanz- und Umsatzzyklus-Analysen von 40,54 % aus dem Jahr 2025 in Frage. Accountable-Care-Organisationen verlassen sich auf diese Plattformen, um Mitglieder nach chronischer Belastung zu segmentieren, den Status „steigendes Risiko” vorherzusagen und zu intervenieren, bevor kostspielige Einweisungen erfolgen. Operative Analysen zur Optimierung des Durchsatzes in Notaufnahmen und der Lagerbestände zeigten 2025 einen medianen ROI von 18 % und helfen Administratoren, mit Personalengpässen umzugehen. Betrugsanalysen sparten kommerziellen Kostenträgern 12 Mrd. USD bei unzulässigen Ansprüchen durch Markierung von Ausreißern gegenüber Peer-Mustern.

Bevölkerungsgesundheits-Engines ziehen soziale Determinantenindikatoren wie Wohnsituation oder Lebensmittelzugang aus Community-Worker-Apps und speisen prädiktive Modelle, die das Risiko der Nicht-Einhaltung vor dem klinischen Verfall markieren. Finanzanalysen, die die Wahrscheinlichkeit einer Ablehnung vorab bewerten, reduzierten die Tage der Forderungsaußenstände um 8–12 % und beschleunigten den Cashflow. Vorschläge für Bestellsets am Behandlungsort steigerten die Einhaltung von Pneumonieprotokollen um 15 Prozentpunkte gegenüber passiver Schulung. Staatliche Kostenträger gewannen durch Anspruchsintegritätsanalysen 3,2 Mrd. USD zurück und unterstreichen damit den regulatorischen Appetit auf fortgeschrittene Erkennung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Anbieter beschleunigen sich, da integrierte Netzwerke konsolidieren

Gesundheitsdienstleister sollen einen CAGR von 25,76 % verzeichnen und den Abstand zum Anteil der Biowissenschaftsunternehmen von 44,65 % im Jahr 2025 stetig verringern. Systemfusionen schaffen Skaleneffekte, die Investitionen in Unternehmens-Data-Warehouses rechtfertigen, die disparate elektronische Krankenaktensysteme, Ansprüche und patientenberichtete Ergebnisse über Regionen hinweg zusammenführen. Kostenträger konzentrieren Analysen auf Betrugserkennung und Mitgliederbindung, aber das Wachstum verlangsamt sich, da die Kernabwicklungs-Engines reifen. Öffentliche Gesundheitsbehörden nutzen Open-Source-Dashboards für die Ausbruchsüberwachung, obwohl Budgets ihren Anteil im niedrigen einstelligen Bereich halten.

Ambulante Gruppen, die klinisch integrierten Netzwerken beitreten, erhielten 2025 gemeinsamen Analysezugang und ermöglichten kleineren Praxen die Teilnahme an wertorientierten Vereinbarungen. Kostenträger, die Abwanderungsvorhersagemodelle nutzen, reduzierten die freiwillige Abmeldung während der offenen Einschreibung um 12–15 % und sicherten so das Prämienaufkommen. Biowissenschaftliche Sponsoren integrierten Studienabgleich-Warnmeldungen in elektronische Krankenaktensysteme, beschleunigten die Rekrutierung und verbesserten die Kohortendiversität. Integrierte Versorgungsnetzwerke vergleichen Standorte mit Systemdurchschnittswerten, um Best Practices zu identifizieren und bessere Anbieterrabatte auszuhandeln, was die Einführungsschleifen für Analysen verstärkt.

Geografische Analyse

Nordamerika beherrschte 2025 mit einem Marktanteil von 43,76 % den Healthcare-Analytics-Markt, angetrieben durch das Qualitätszahlungsprogramm, das die Vergütung an elektronische Qualitätsberichterstattung knüpft, und durch die Zulassung von 171 KI-gestützten Geräten durch die US-amerikanische Behörde für Lebens- und Arzneimittel, die den klinischen Nutzen validierte. Kanadas Strategie eines gesamtkanadischen Datentrusts im Wert von 400 Mio. CAD föderierte provinzielle elektronische Krankenaktensysteme für datenschutzwahrende Forschung, während Mexiko Dashboards in 1.500 Primärversorgungskliniken einführte, um Diabetiker und Hypertoniker nach Komplikationsrisiko zu bewerten. Die zunehmende Ransomware-Gefährdung in US-amerikanischen Krankenhäusern katalysierte auch Investitionen in Zero-Trust-Analyseinfrastrukturen.

Der asiatisch-pazifische Raum soll bis 2031 einen CAGR von 23,65 % erzielen, da Chinas Programm „Gesundes China 2030” interoperable Aufzeichnungen und Entscheidungsunterstützung für das Antibiotikamanagement vorschreibt. Indien hat 450 Millionen digitale Gesundheits-IDs ausgegeben, die Impf-, Labor- und Verschreibungshistorien in longitudinale Register einbinden und standortübergreifende Analysen ermöglichen. Japan hat 120 Mrd. JPY bereitgestellt, um Upgrades elektronischer Krankenaktensysteme in kleinen Kliniken zu subventionieren, mit dem Ziel, Polypharmazie durch automatisierte Arzneimittelwechselwirkungswarnungen einzudämmen. Australiens nationales Register hat trotz anhaltender Datenschutzdebatten 24 Millionen Nutzer gewonnen, während Südkorea Ansprüche für groß angelegte epidemiologische Studien anonymisiert hat.

Europas strenges DSGVO-Regime verhängte 2025 Bußgelder in Höhe von 1,2 Mrd. EUR gegen Gesundheitseinrichtungen und befeuerte die Nachfrage nach homomorpher Verschlüsselung und sicherer Mehrparteienberechnung. Deutschlands Digitale-Versorgung-Gesetz verpflichtet Versicherer, gelistete digitale Therapeutika zu erstatten, was mobile Apps für chronische Erkrankungen anregt, die patientenberichtete Ergebnisse in Analyse-Engines einspeisen. Das Vereinigte Königreich investierte 600 Mio. GBP in föderierte Datenplattformen für integrierte Versorgungssysteme und begegnet Zentralisierungsbedenken, indem Identifikatoren lokal gehalten werden. Die Staaten des Golfkooperationsrats investierten 2,3 Mrd. USD in Gesundheitsinformationsaustausche, doch Konnektivitätslücken im ländlichen Raum verlangsamen die vollständige Bereitstellung. Brasiliens nationales Datennetzwerk stagnierte inmitten fiskalischer Gegenwinds und unterstreicht die Rolle der Finanzierung bei der Einführung von Analysen.

Wettbewerbslandschaft

Der Healthcare-Analytics-Markt ist nach wie vor mäßig fragmentiert, wobei etablierte Anbieter elektronischer Krankenaktensysteme integrierte Module nutzen und spezialisierte Anbieter Nischen in der onkologischen Evidenz oder Betrugserkennung besetzen. Epics Cogito-Suite, die mit dem Kern-EHR gebündelt ist, erfasste 2025 18 % der Krankenhauskonten, indem sie schlüsselfertige Sepsis- und Wiederaufnahme-Dashboards anbot, die wenig Konfiguration erfordern. Optum nutzt kombinierte Anspruchs- und klinische Daten von 150 Millionen Leben und ermöglicht longitudinale Erkenntnisse, die konkurrierende Anbieter nur schwer kopieren können. Die Übernahme von Cerner durch Oracle Health fügte dem Cloud-Portfolio einen großen stationären Fußabdruck hinzu und positioniert das Unternehmen als Full-Stack-Alternative zu Epic.

Chancen in weißen Flecken konzentrieren sich auf Analysen sozialer Determinanten, die Zwangsräumungsanträge, Versorgungsabsperrungen und Arbeitslosenmeldungen einbeziehen, um destabilisierende Lebensereignisse zu markieren, bevor sie sich zu kostspieligen klinischen Episoden entwickeln. Agile Wettbewerber wie Health Catalyst und Arcadia bieten Cloud-native Module an, die mit mehreren elektronischen Krankenaktensystemen kompatibel sind und Systeme ansprechen, die eine Anbieterabhängigkeit scheuen. FHIR-Mandate im Rahmen des Cures Act senken die Wechselkosten, indem sie Drittanbieter-Apps ermöglichen, Patientendaten ohne maßgeschneiderte Schnittstellen abzurufen, was den Wettbewerb intensiviert. Unterdessen unterstreichen zunehmende Cyberangriffe die Nachfrage nach unveränderlichen Prüfprotokollen und Zero-Trust-Architekturen, Bereichen, in denen sich sicherheitsorientierte Analyseanbieter differenzieren.

Etablierte Anbieter expandieren durch Akquisitionen und KI-Partnerschaften. Microsofts Zusammenarbeit mit Epic integriert große Sprachmodelle in Dokumentationsabläufe, gewinnt klinische Zeit zurück und produziert strukturierte Daten, die in Analysen zurückfließen. Der Change-Healthcare-Arm von UnitedHealth pilotierte eine Blockchain-basierte Abwicklung und verkürzte Zahlungszyklen von 14 auf 3 Tage, was die Konvergenz von Finanztechnologie und Gesundheitsdaten verdeutlicht. IBMs Veräußerung von Watson Health an Merative bringt Private-Equity-Kapital in Bildgebungs- und Arzneimittelreferenzanalysen ein und deutet auf einen erneuerten Fokus auf domänenspezifische KI hin.

Marktführer im Healthcare-Analytics-Bereich

Optum Inc.

Oracle Health

IBM Corporation

McKesson Corporation

IQVIA Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: OpenAI gab die Einführung von OpenAI für das Gesundheitswesen bekannt, eine dedizierte Initiative zur Unterstützung von Klinikern, Gesundheitsorganisationen und MedTech-Unternehmen mit HIPAA-konformen Werkzeugen der künstlichen Intelligenz.

- Juli 2025: Nordic Capital erwarb das Healthcare-Analytics-Unternehmen Arcadia Solutions, um das Potenzial der künstlichen Intelligenz zur Verbesserung der Gesundheitsversorgung und Kosteneinsparung zu nutzen.

- Juni 2025: Oliver Wyman, eine Unternehmensberatung und Teil von Marsh McLennan, erwarb Validate Health, ein Healthcare-Analytics-Unternehmen, das Gesundheitsdienstleister und Accountable-Care-Organisationen bei der Verbesserung des Kostenmanagements, der Risikobewertung und der betrieblichen Leistung unterstützt.

Research Methodology Framework and Report Scope

Marktdefinitionen und wesentliche Abdeckung

Mordor Intelligence definiert den Markt für Healthcare Analytics als sämtliche Software-, Dienstleistungs- und Hardware-Enabling-Plattformen, die klinische, finanzielle, operative, bevölkerungsgesundheitliche und biowissenschaftliche Daten von Leistungserbringern, Kostenträgern und öffentlichen Behörden weltweit erfassen, integrieren und mittels deskriptiver, diagnostischer, prädiktiver, präskriptiver oder kognitiver Verfahren auswerten.

Ausschlüsse aus dem Geltungsbereich: Eigenständige elektronische Krankenaktensysteme, Outsourcing-Verträge für den Revenue Cycle, nicht-analytische Business-Intelligence-Tools sowie KI-Einzellösungen, die ausschließlich auf die Radiologie beschränkt sind, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Analysetyp

- Deskriptive Analyse

- Diagnostische Analyse

- Prädiktive Analyse

- Präskriptive Analyse

- Kognitive/Augmentierte Analyse

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Bereitstellungsmodus

- On-Premise

- Cloud-basiert

- Hybrid

- Nach Anwendung

- Klinische Analysen

- Finanz- und Umsatzzyklus-Analysen

- Operative und administrative Analysen

- Bevölkerungsgesundheitsmanagement

- Betrugserkennung und Risikoanalysen

- Biowissenschaften/F&E-Analysen

- Nach Endnutzer

- Gesundheitsdienstleister

- Gesundheitskostenträger

- Biowissenschaftsunternehmen

- Öffentliche Gesundheitsbehörden

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Australien

- Südkorea

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- Südafrika

- Übriger Naher Osten und Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten führen Interviews mit CIOs von Gesundheitssystemen, Leitern der Informatik bei Kostenträgern, Anbietern von Analytics-Lösungen sowie regionalen Politikberatern in Nordamerika, Europa, dem asiatisch-pazifischen Raum und dem Golfraum. Diese Gespräche und strukturierten Umfragen validieren Preiskorridore, Annahmen zu Aktualisierungsraten und Penetrations-Benchmarks, die aus Desktop-Quellen nicht eindeutig hervorgehen.

Desk Research

Unser Junior-Team kompiliert grundlegende Eingaben aus erstklassigen, öffentlich zugänglichen Quellen wie den US CMS National Health Expenditure-Tabellen, den Eurostat-Gesundheitskonten, dem WHO Global Health Observatory und der OECD Health Statistics. Branchenverbände wie AHIP, die Advanced Medical Technology Association und die Healthcare Information and Management Systems Society helfen uns bei der Profilierung installierter IT-Basen und Adoptionsquoten. Unternehmens-10-Ks, FDA-Gerätezulassungen, Venture-Funding-Tracker und Patentdatensätze von Questel bereichern die Schätzungen zur Technologiediffusion. Lücken ergänzen wir mit Versandinformationen von Volza und Nachrichtenarchiven, auf die über Dow Jones Factiva zugegriffen wird. Diese Referenzen veranschaulichen, erschöpfen jedoch nicht die breite Palette der gesichteten Sekundärmaterialien.

Marktgröße & Prognose

Eine kombinierte Top-down-Betrachtung der Gesundheitsausgabenpools und Datengenerierungsvolumina wird neu aufgebaut und anschließend mit stichprobenartigen Bottom-up-Prüfungen zu Anbieter-Deployments, Lizenz-ASP × aktive Lizenzen und Managed-Service-Umsätzen kalibriert. Zu den wichtigsten Variablen zählen stationäre Entlassungszahlen, durchschnittliche Anspruchsdatensätze pro versicherter Person, Migrationsraten von On-Premise zu Cloud, KI-fähiger Workload-Anteil sowie regulatorische Anreizmeilensteine wie Meaningful Use und DSGVO. Multivariate Regression, gestützt auf Expertenkonsens, prognostiziert jeden Treiber bis 2030, während Szenarioanalysen das Aufwärtspotenzial durch zusätzliche wertbasierte Versorgungsmandate quantifizieren. Wo Bottom-up-Prüfungen wesentliche Abweichungen aufzeigen, werden Schätzungen auf den mittleren Bereich der verifizierten Spannen angepasst.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse durchlaufen drei Runden der analytischen Peer-Review, Varianzprüfungen gegenüber externen Health-IT-Indizes sowie die Abstimmung mit den neuesten Währungskorrekturen. Wir aktualisieren alle zwölf Monate, und Zwischenaktualisierungen werden nach wesentlichen politischen Veränderungen, Mega-Akquisitionen oder Änderungen von Erstattungscodes ausgelöst.

Warum Mordors Healthcare-Analytics-Baseline Verlässlichkeit genießt

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen einzigartige Geltungsbereiche, Kostenkategorien und Aktualisierungsrhythmen wählen.

Preisgestaltung von gebündelten Dienstleistungen, Einbeziehung von Life-Science-Analytics und angenommene Cloud-Hochlaufraten sind häufige Ursachen für Abweichungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 57,16 Mrd. (2025) | Mordor Intelligence | - |

| USD 65,64 Mrd. (2025) | Global Consultancy A | Schließt enabling Hardware aus, berücksichtigt jedoch EMR-Data-Warehousing-Ausgaben, was die Gesamtwerte erhöht |

| USD 44,83 Mrd. (2024) | Industry Association B | Verwendet einen kostenträgerzentrierten Geltungsbereich, lässt die Nachfrage aus den Bereichen Life Science und öffentliche Gesundheitsbehörden außer Acht |

Unterschiede entstehen hauptsächlich durch die Behandlung von Service-Bundles, die Währungswahl für das Basisjahr und kürzere historische Basiszeiträume.

Mordors ausgewogener Top-down- und selektiver Bottom-up-Ansatz, verbunden mit jährlichen Aktualisierungen und transparenten Variablenlisten, bietet Entscheidungsträgern einen verlässlichen, nachvollziehbaren Benchmark.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Healthcare-Analytics-Markt und wie ist der Wachstumsausblick?

Der Markt hatte 2026 einen Wert von 70,00 Mrd. USD und soll bis 2031 einen Wert von 192,78 Mrd. USD erreichen, was einem CAGR von 22,46 % entspricht.

Welcher Analysetyp wächst am schnellsten?

Prädiktive Analysen wachsen mit einem CAGR von 24,65 % und gewinnen gegenüber deskriptiven Dashboards, die weiterhin den Anteil anführen.

Warum wachsen Dienstleistungen schneller als Softwarelizenzen?

Krankenhäuser erkennen, dass erfolgreiche Bereitstellungen Integrations-, Schulungs- und Modellwartungsdienstleistungen erfordern, was einen CAGR von 24,89 % für das Dienstleistungssegment antreibt.

Wie schnell verdrängen Cloud-Bereitstellungen On-Premise-Modelle?

Cloud-basierte Architekturen wachsen mit einem CAGR von 24,32 %, da Gesundheitssysteme elastische Skalierung und geringere Kapitalausgaben anstreben.

Welche Region wird den größten neuen Umsatz generieren?

Der asiatisch-pazifische Raum soll bis 2031 einen CAGR von 23,65 % verzeichnen, dank landesweiter Mandate für elektronische Krankenaktensysteme und groß angelegter Gesundheits-ID-Programme in China und Indien.

Wer sind die führenden Anbieter im Bereich Krankenhausanalysen?

Epic, Optum und Oracle Health haben die größten Marktpräsenzen, wobei Epics Cogito-Suite allein in 18 % der US-amerikanischen Krankenhäuser vertreten ist.

Seite zuletzt aktualisiert am: