Hadoop Big Data Analytics Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 29.37 Milliarden US-Dollar |

| Marktgröße (2031) | 57.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.28% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hadoop Big Data Analytics Marktanalyse von Mordor Intelligence

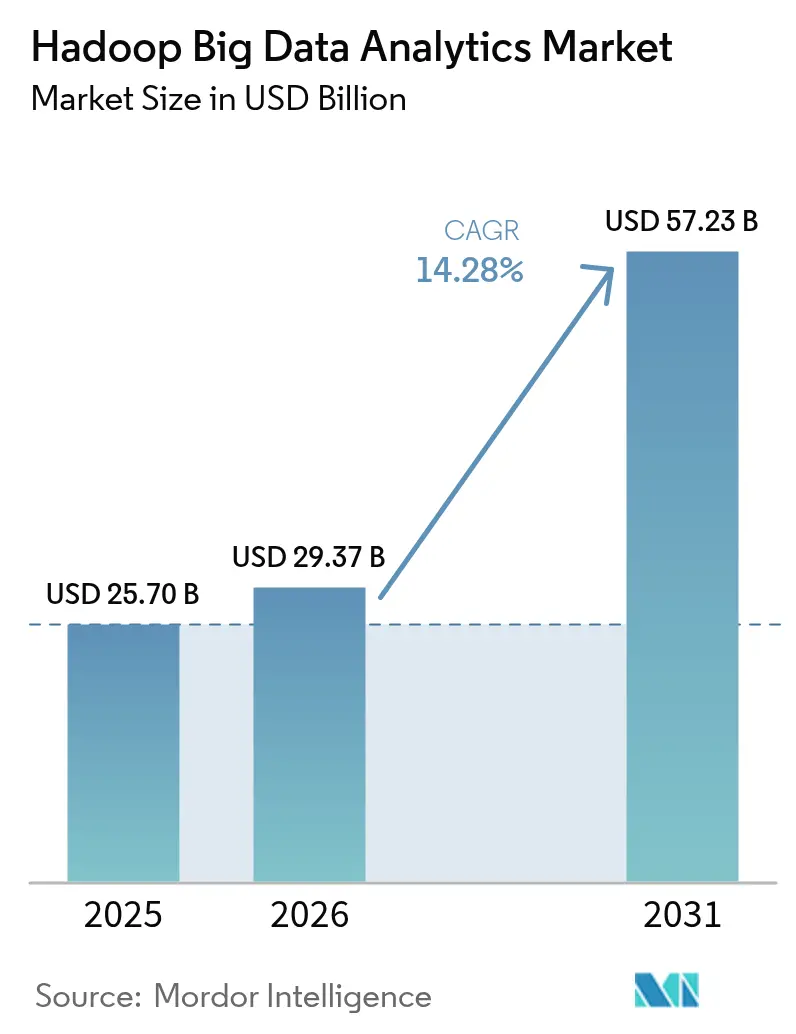

Die Hadoop Big Data Analytics Marktgröße wird voraussichtlich von USD 25,70 Milliarden im Jahr 2025 auf USD 29,37 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 14,28 % über 2026–2031 USD 57,23 Milliarden erreichen.

Beschleunigter Unternehmensbedarf an verteilter Verarbeitung, die Fusion von Hadoop mit auf Spark und TensorFlow basierenden KI-Arbeitslasten sowie wachsende IoT-Datenströme sind die wichtigsten Wachstumskatalysatoren.[1]Acceldata, „Observability for Modern Data Systems,” acceldata.io Cloud-native Hadoop-Dienste gestalten die Eigentumsökonomie neu, wobei von erstklassigen Anbietern dokumentierte Kostensenkungen von 50 % in der öffentlichen Cloud und 30-mal schnellere Datenverwaltungsgeschwindigkeiten gemeldet werden.[2]Cloudera, „Cloudera Data Platform Cloud Economics,” cloudera.com Gleichzeitig verankern strenge Datenlokalisierungsvorschriften im Bank- und Telekommunikationsbereich, insbesondere in den Vereinigten Staaten, der Europäischen Union und Indien, neue Vor-Ort- und Hybrid-Bereitstellungen, die die Expansion verwalteter Cloud-Cluster ergänzen. Der Wettbewerbsdruck steigt, da Lakehouse-Plattformen wie Databricks und Snowflake auf Hadoop-Arbeitslasten abzielen, während traditionelle Anbieter ihren Marktanteil durch verstärkte Sicherheit, die Übernahme offener Tabellenformate und die Vertiefung vertikaler Erweiterungen für BFSI, Gesundheitswesen und Fertigung verteidigen.

Wichtigste Erkenntnisse des Berichts

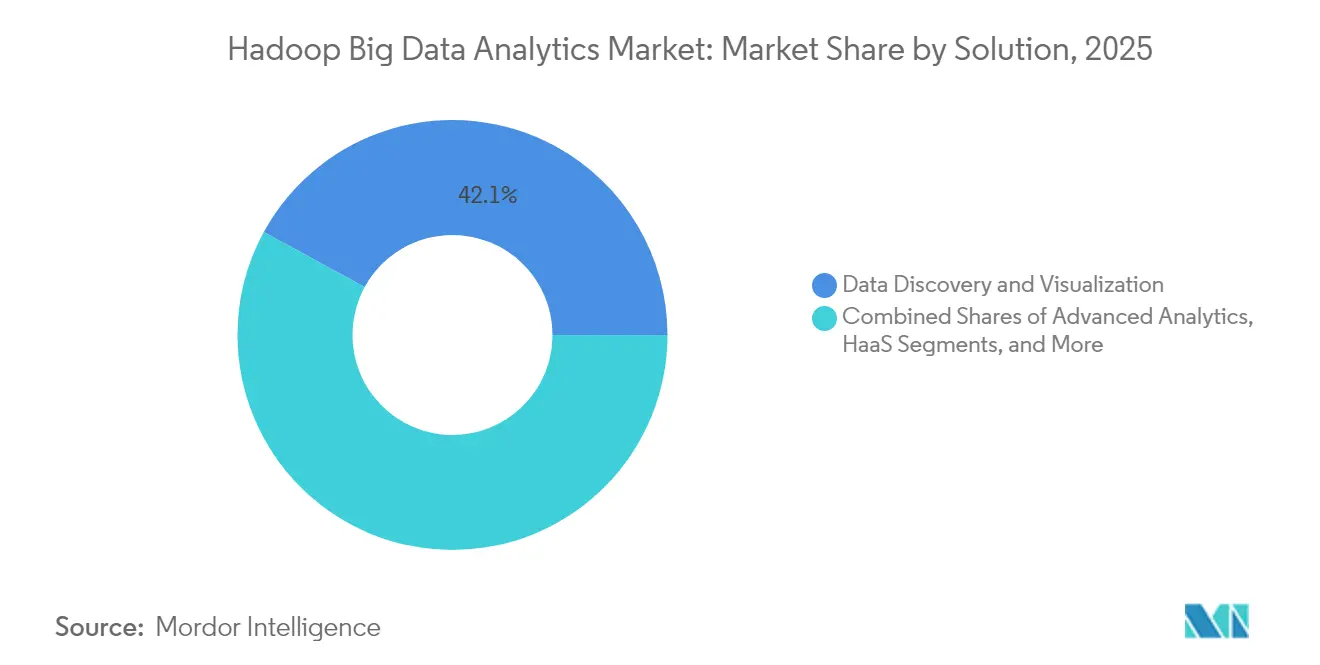

- Nach Lösung hielt Datenerkennung und Visualisierung im Jahr 2025 einen Umsatzanteil von 42,05 % im Hadoop Big Data Analytics Markt, während Hadoop-as-a-Service bis 2031 voraussichtlich mit einer CAGR von 15,34 % wachsen wird.

- Nach Endverbrauchsbranche führte IT und Telekommunikation im Jahr 2025 mit einem Anteil von 27,55 % am Hadoop Big Data Analytics Markt; Gesundheitswesen und Biowissenschaften wird bis 2031 voraussichtlich mit einer CAGR von 14,81 % wachsen.

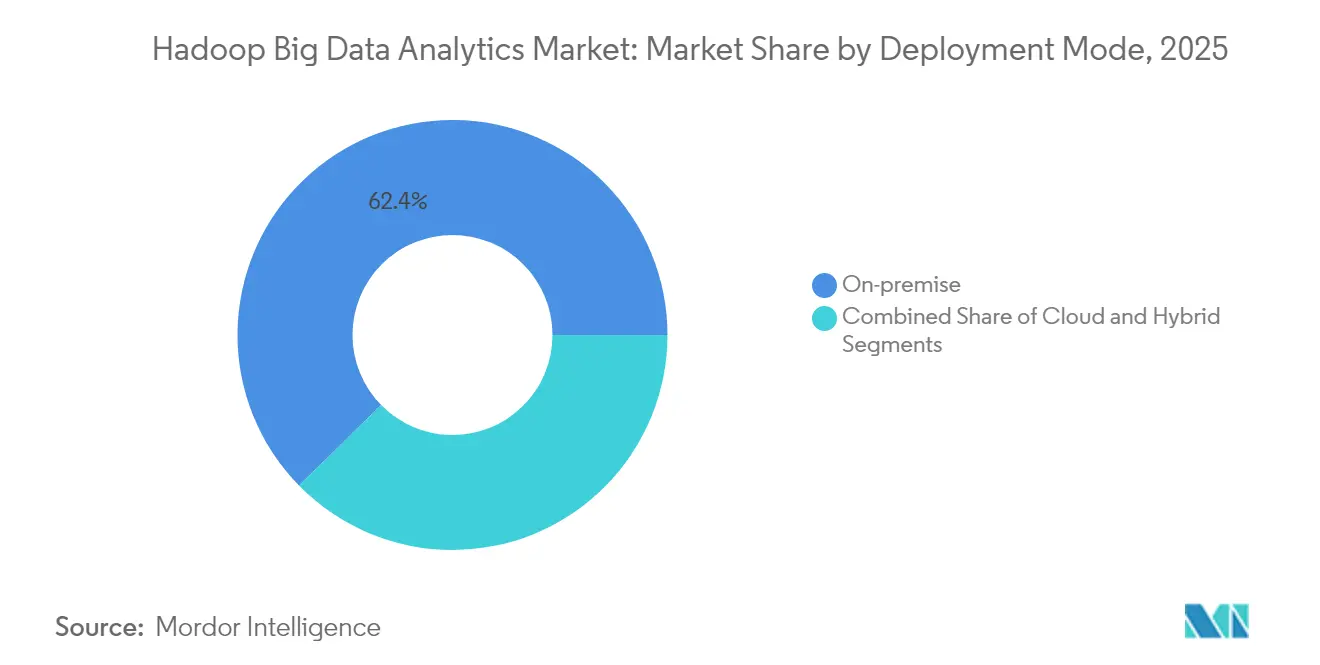

- Nach Bereitstellungsmodus entfielen Vor-Ort-Cluster im Jahr 2025 auf 62,35 % der Hadoop Big Data Analytics Marktgröße, während Cloud-Bereitstellungen mit einer CAGR von 15,69 % wachsen.

- Nach Unternehmensgröße kontrollierten Großunternehmen im Jahr 2025 einen Anteil von 53,45 % im Hadoop Big Data Analytics Markt, aber kleine und mittlere Unternehmen werden dank verwalteter Dienste mit einer CAGR von 15,41 % wachsen.

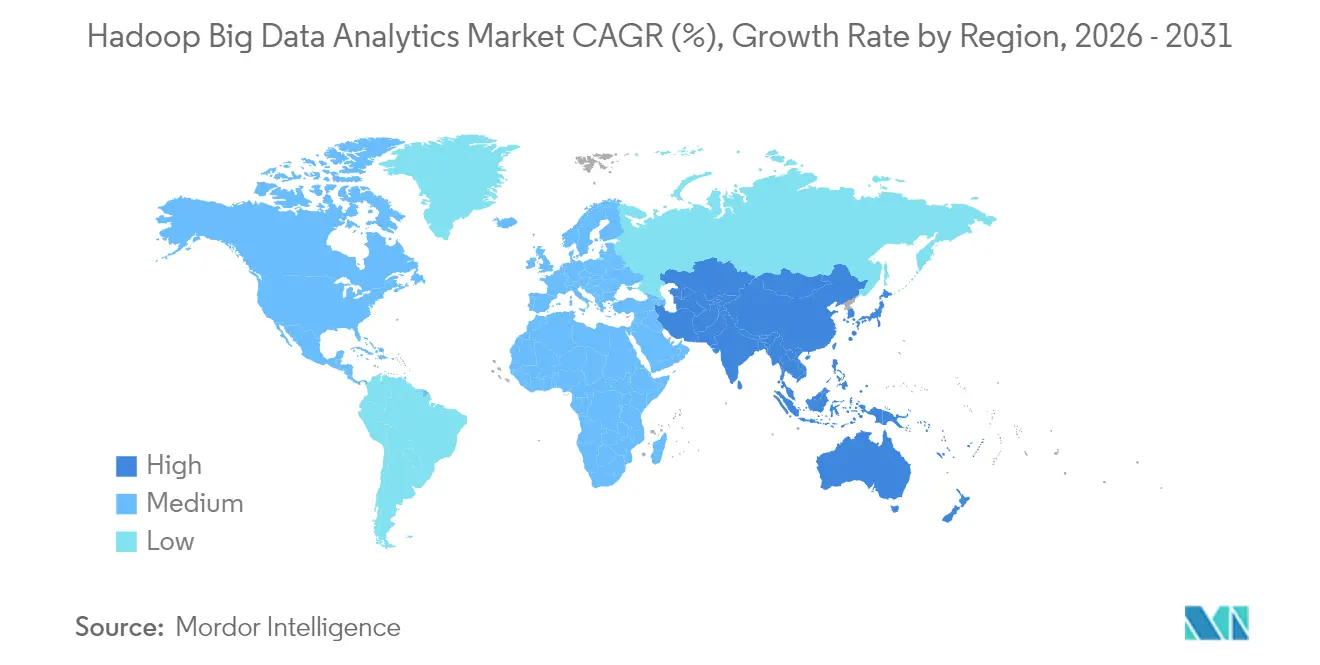

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 37,55 % im Hadoop Big Data Analytics Markt; Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 15,42 % bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hadoop Big Data Analytics Markttrends und Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenexplosion durch vernetzte Geräte und Streaming-Quellen | +3.2% | Global, angeführt von APAC IoT-Zentren | Mittelfristig (2–4 Jahre) |

| Cloud-native Hadoop-Plattformen senken die Gesamtbetriebskosten für kleine und mittlere Unternehmen | +2.8% | Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Konvergenz von Hadoop mit KI/ML-Arbeitslasten | +2.5% | Globale Technologiezentren | Mittelfristig (2–4 Jahre) |

| Staatliche Datenlokalisierungsvorschriften | +2.1% | EU, Indien, China | Langfristig (≥ 4 Jahre) |

| Echtzeit-Cyberbedrohungsanalyse in BFSI und Telekommunikation | +1.9% | Nordamerika und EU, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Edge-to-Core-Architekturen für prädiktive Qualität in der Fertigung | +1.6% | Globale Zentren, angeführt von Deutschland, China, USA | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenexplosion durch vernetzte Geräte und Streaming-Quellen

Das unaufhaltsame Wachstum der IoT-Endpunkte verwandelt Hadoop von einer Batch-Engine in ein Echtzeit-Analyse-Rückgrat. Industrieunternehmen haben die Netzwerkbandbreite um bis zu 90 % reduziert, nachdem sie die Sensoranalyse auf edge-integrierte Hadoop-Cluster verlagert haben. Deutsche und chinesische Hersteller berichten von zweistelligen Produktivitätssteigerungen nach der Einbettung von Hadoop-gestützten Predictive-Maintenance-Workflows in werksübergreifende Netzwerke. Die Schema-on-Read-Flexibilität der Plattform ermöglicht es Datenteams, strukturierte SCADA-Protokolle mit halbstrukturierten Qualitätsbildern und unstrukturierten Videostreams in einem einzigen föderativen Verbund zu kombinieren.

Cloud-native Hadoop-Plattformen senken die Gesamtbetriebskosten für kleine und mittlere Unternehmen

Verwaltete Hadoop-Dienste demokratisieren Big-Data-Arbeitslasten für kleinere Unternehmen, indem sie den Aufwand für Rack-Montage, Patching und Optimierung eliminieren. Ein führendes Telekommunikationsunternehmen verkürzte die Ursachenanalysezyklen von mehreren Wochen auf eine Minute und senkte die Analyseausgaben um 70 %, nachdem es eine cloud-native Observability-Schicht eingeführt hatte. Parallele Fälle im Gesundheitswesen zeigen 3- bis 5-fache Verbesserungen der Abfrageleistung und 90 % Speichereinsparungen im Vergleich zu veralteten relationalen Systemen. Diese Wirtschaftlichkeit, kombiniert mit nutzungsbasierter Abrechnung, ermöglicht es kleinen und mittleren Unternehmen, mit unternehmensweiten Erkenntnisprogrammen zu konkurrieren, ohne knappe Ingenieure für verteilte Systeme einstellen zu müssen.[3]IEEE Spectrum Editors, „The Data-Center Workforce Gap,” ieee.org

Konvergenz von Hadoop mit KI/ML-Arbeitslasten

Die Einbettung von Spark, TensorFlow und aufkommenden LangGraph-Bibliotheken auf YARN verwandelt Hadoop in ein KI-fähiges Substrat. Unternehmen, die hybride Cloud-KI-Agenten einsetzen, nutzen nun dasselbe HDFS-Rückgrat für Feature-Stores und Modell-Inferenz-Pipelines und komprimieren die Latenz von Daten bis zur Entscheidung auf Sekunden. IBM verzeichnete im vierten Quartal 2024 eine Verdoppelung der watsonx-Buchungen, da Kunden KI-Training gemeinsam mit Hadoop-residenten Daten platzierten. Frühe Patentaktivitäten rund um kooperatives Caching signalisieren laufende Forschungs- und Entwicklungsarbeiten zur Reduzierung des Shuffle-Overheads für groß angelegten Gradientenabstieg.[4]U.S. Patent Office, „Decentralized Caching for Distributed Analytics,” uspto.gov

Staatliche Datenlokalisierungsvorschriften

Rechtsordnungen von der Europäischen Union bis Indien verpflichten kritische Daten, im Inland zu verbleiben, und drängen Unternehmen zu landesinternen Hadoop-Clustern, die Sicherheit mit latenzarmer Analytik verbinden. Frankreichs Kulturerbeschutzgesetz schreibt beispielsweise die inländische Speicherung öffentlicher Archive vor und lenkt Kultureinrichtungen direkt zu lokaler Hadoop-Infrastruktur. Das Modell der geteilten Verantwortung in der öffentlichen Cloud erhöht das Compliance-Risiko, sodass regulierte Unternehmen zunehmend hybride Konzepte einsetzen, bei denen sensible Arbeitslasten vor Ort verbleiben, während weniger eingeschränkte Analysen in verwaltete Dienste ausgelagert werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fachkräftemangel im Bereich verteilter Systemtechnik | −2.3% | Global, besonders ausgeprägt in Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Wachsende Beliebtheit von Lakehouse-Engines | −1.8% | Nordamerika und EU, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Risiken der Anbieterabhängigkeit nach dem Ende des Supports für Cloudera HDP/CDH | −1.5% | Global, Schwerpunkt auf Unternehmenssegmenten | Kurzfristig (≤ 2 Jahre) |

| Steigende Datenschutzstrafen gemäß DSGVO und CCPA bei schlecht verwalteten Datenseen | −1.2% | EU und Kalifornien, mit globalen Auswirkungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fachkräftemangel im Bereich verteilter Systemtechnik

Die Umfrage des Uptime Institute aus dem Jahr 2024 ergab, dass 58 % der Betreiber kritische Datentechnikstellen nicht besetzen konnten, was die Gesamtbetriebskosten für selbstverwaltete Hadoop-Umgebungen in die Höhe treibt. Gehaltsrahmen von über USD 218.000 für leitende Dateningenieure veranlassen einige Anwender, Vor-Ort-Projekte zugunsten vollständig verwalteter Alternativen aufzuschieben oder aufzugeben. Universitäten haben dedizierte Programme ausgebaut, doch der Absolventendurchsatz bleibt weiterhin hinter dem Unternehmensbedarf zurück, was auf eine mehrjährige strukturelle Einschränkung hindeutet.

Wachsende Beliebtheit von Lakehouse-Engines

Einheitliche Lakehouse-Plattformen stellen das bisherige Hadoop-Budget in Frage, indem sie ANSI-SQL-Leistung mit offenen Tabellenformaten kombinieren. Databricks überschritt Mitte 2025 einen annualisierten Umsatz von USD 3,7 Milliarden, ein Meilenstein, der den Appetit der Käufer auf vereinfachte Verwaltungsschichten unterstreicht. Als Reaktion darauf integrieren Kern-Hadoop-Anbieter Iceberg- und Delta-Konnektoren und betonen gleichzeitig ihre Stärken in der Streaming-Analytik, Edge-Bereitstellungen und rigorosen Datenverwaltungstools, um die Abwanderung von Arbeitslasten zu verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Lösung: Hadoop-as-a-Service treibt die Serviceinnovation voran

Datenerkennung und Visualisierung erfasste im Jahr 2025 42,05 % des Hadoop Big Data Analytics Marktes, da Geschäftsanwender intuitive Abfragen auf immer größeren Clustern forderten. Hadoop-as-a-Service (HaaS) ist der Ausreißer mit einer CAGR von 15,34 %, die jede andere Lösungsgruppe übertrifft. Das SaaS-ähnliche Modell lagert die Cluster-Orchestrierung und das Patching aus, befreit Kunden von der Low-Level-Optimierung und richtet die Ausgaben an Nutzungsspitzen aus. Clouderas Blueprint für die öffentliche Cloud zeigt 50 % Kosteneinsparungen gegenüber Lift-and-Shift-Alternativen, ein klarer Treiber für seinen HaaS-Schwung.

Verwaltete Elastizität unterstützt auch Echtzeit-KI-Inferenz auf gemeinsamen YARN-Pools, sodass Entwickler kurzlebige GPU-Knoten ohne anfängliche Investitionsausgaben starten können. Unabhängige Tooling-Anbieter integrieren ETL und Katalogisierung in einheitliche Konsolen, sodass Datenteams Aufnahme, Aufbereitung und Visualisierung in einem einzigen Fenster durchlaufen. Patentaktivitäten rund um dezentralisiertes Caching und absichtsbasierte Jobplanung deuten auf kontinuierliche Effizienzverbesserungen hin, insbesondere für Dashboards mit hoher Parallelität, die über native BI-Plug-ins bereitgestellt werden.

Nach Endverbrauchsbranche: Gesundheitswesen beschleunigt die digitale Transformation

IT und Telekommunikation behielt im Jahr 2025 einen Umsatzanteil von 27,55 %, indem es sich auf Hadoop für Betrugserkennung, Netzwerktelemetrie und Kundenverhaltenanalyse stützte. Das Gesundheitswesen ist jedoch der am schnellsten wachsende Bereich mit einer CAGR von 14,81 %, da Genomik, EHR-Interoperabilitätsvorschriften und Telemetrie vernetzter Geräte Datenseen mit Petabyte-großen Feeds überfluten. Das 100.000-Genome-Projekt Englands und ähnliche Onkologieinitiativen erfordern verteilte Speicher, um Variantenaufrufe und longitudinale Patientenakten in Produktionsgeschwindigkeit zu verarbeiten.

Präzisionsmedizin-Pipelines profitieren von Hadoop-gestützten Feature-Stores, die das Modell-Retraining beschleunigen, während HIPAA-konforme HDFS-Verschlüsselungsmodule strenge Compliance-Anforderungen erfüllen. Krankenhäuser, die nach der Migration historischer Bildarchive 90 % Speicher-Gesamtbetriebskosten einsparen, verleihen der Einführung finanziellen Antrieb. Die Wachstumstrajektorie des Sektors signalisiert einen Wandel von Pilotprojekten zu klinisch-tauglichen, KI-durchdrungenen Workflows, die synchronisierte Rechen- und Speicherskalierung erfordern.

Nach Bereitstellungsmodus: Cloud-Migration beschleunigt sich

Vor-Ort-Cluster repräsentierten im Jahr 2025 62,35 % der Hadoop Big Data Analytics Marktgröße, verankert durch Datensouveränität und Latenzempfindlichkeiten. Dennoch eilen Cloud-Bereitstellungen mit einer CAGR von 15,69 % voran. Amazon EMR allein bedient Tausende von Produktionskunden und profitiert von der nativen Integration mit S3, Glue und SageMaker zur Optimierung von KI-Pipelines. Microsoft Azure HDInsight und Google Dataproc verzeichnen ähnlichen Schwung nach dem Aufstieg von Delta-Lake-Speicher auf Objekt-Buckets.

Der Migrationsschwung wird durch das Ende des Supports für ältere HDP/CDH-Versionen beschleunigt, was Unternehmen dazu veranlasst, Lift-and-Shift- versus Refactor-Wege zu evaluieren. Kostenoptimierungshebel wie Spot-Instanz-Flotten und gestaffelter Objektspeicher senken die Kosten für lang laufende Jobs ohne Beeinträchtigung des SLA. Hybride Konzepte bleiben bestehen, wo Souveränität oder latenzarme Arbeitslasten Edge-Verarbeitung erfordern, und nutzen die Kubernetes-verwaltete Cloudera Data Platform vor Ort mit richtliniengesteuertem Überlauf in die öffentliche Cloud.

Nach Unternehmensgröße: Kleine und mittlere Unternehmen setzen auf verwaltete Dienste

Großunternehmen kontrollierten im Jahr 2025 53,45 % des Umsatzes und betreiben weiterhin Petabyte-skalierte Cluster für Risikobewertung, Lieferkettenorchestrierung und Omnichannel-Personalisierung. Das Segment der kleinen und mittleren Unternehmen wächst jedoch jährlich um 15,41 %, da verwaltete HaaS-Angebote Einstiegshürden beseitigen. Ein Telekommunikationsunternehmen in Bangladesch reduzierte Fehlerbehebungszyklen von mehreren Wochen auf Minuten und senkte die Analysekosten um 70 %, nachdem es eine cloud-native Observability-Suite eingeführt hatte.

Self-Service-Vorlagen stellen jetzt produktionsbereite Stacks in Stunden bereit und kombinieren Schema-Evolutions-Assistenten mit integrierten Herkunftsgraphen, sodass schlanke Teams die Governance ohne die Einstellung spezialisierter Architekten aufrechterhalten können. Regionsübergreifende Replikation und nutzungsbasierte Preisgestaltung geben mittelständischen Unternehmen unternehmensweite Resilienz und ebnen das Wettbewerbsfeld weiter. Schulungsmarktplätze, die an Anbieterportale angebunden sind, mildern Qualifikationslücken und beschleunigen die Wertschöpfungszeit für datengesteuerte Initiativen in Finanzen, Einzelhandel und intelligenter Fertigung.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 37,55 % des Umsatzes, da Finanzdienstleistungsunternehmen und Hyperscaler die Rolle von Hadoop in der unternehmenskritischen Analytik festigten. JPMorgan Chase betreibt mehr als 150 PB für Betrugserkennung und Liquiditätsrisikomodelle, ein Beispiel für eine Bereitstellung im Produktionsmaßstab. Gesundheitsinnovatoren berichten von dreistelligen Verbesserungen der Abfragegeschwindigkeit auf verschlüsselten Hadoop-Speichern, eine Dynamik, die durch die reichhaltige Cloud-Infrastruktur von AWS, Microsoft und Google verstärkt wird, die alle Anfang 2025 rekordhohe vierteljährliche Cloud-Umsätze von über USD 12 Milliarden meldeten.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 15,42 %, da mehrjährige Investitionen von Alibaba, Tencent und Huawei souveräne Kapazitäten und KI-optimierte Siliziumchips zu regionalen Clouds hinzufügen. China allein verpflichtete sich im Jahr 2024 zu einem Cloud-Ausbau von USD 40 Milliarden, mit zusätzlichen CNY 380 Milliarden, die bis 2027 für KI und Rechenzentren vorgesehen sind. Indiens Datenlokalisierungsvorschriften fördern weitere inländische Hadoop-Einführungen, insbesondere in BFSI und E-Governance.

Europa verzeichnet unter den strengen Residenzregeln der DSGVO eine stetige Expansion. Kultureinrichtungen erfüllen Frankreichs Kulturerbeschutzgesetz, indem sie digitalisierte Archive auf lokalen Hadoop-Clustern ablegen, während Behörden des öffentlichen Sektors auf inländische Objektspeicher mit vorgelagerten Spark-Engines für Budgetanalysen setzen. Aufstrebende Regionen in Südamerika und dem Nahen Osten und Afrika sind noch im Entstehen, aber wachsend, angetrieben durch Smart-City-Pilotprojekte und Telekommunikationsanalysen, die cloud-gehostete HaaS nutzen, um Investitionsausgabenbeschränkungen zu umgehen.

Regulatorisches Umfeld

Anforderungen an Data Governance, Datenschutz und KI-Verantwortlichkeit beeinflussen den Einsatz von Hadoop-Big-Data-Analytik, insbesondere wenn verteilte Data Lakes regulierte Workloads unterstützen. In der Europäischen Union erhöhen die Verordnung (EU) 2023/2854 (Data Act) und die Verordnung (EU) 2024/1689 (KI-Verordnung) die Erwartungen an die Governance des Datenzugriffs, die Dokumentation und die Kontrollen für KI-Systeme, die groß angelegte Unternehmensdatensätze nutzen. Der Zeitplan der KI-Verordnung ist ein Planungsbezugspunkt für Plattformbetreiber, da die erste Durchsetzung ab dem 2. August 2026 beginnt, was frühere Investitionen in Datenherkunft, Auditierbarkeit und Modell-Daten-Governance in hybriden Hadoop-Umgebungen vorantreibt.

Richtlinien zur Datenverwaltung im öffentlichen Sektor prägen ebenfalls Standards und Beschaffungsmuster. In den Vereinigten Staaten stärken der Federal Big Data R&D Strategic Plan (2024) sowie die Federal Data Strategy und die zugehörige OMB-Leitlinie (M-25-05, veröffentlicht im Januar 2025) strukturierte Praktiken für die Verwaltung staatlicher Datenbestände, wobei vorgeschlagene Gesetze (zum Beispiel S. 4098 und H.R. 7907) auf Anforderungen an KI-taugliche Datensätze und Rahmenwerke durch Institutionen wie NIST hinweisen. Für globale Unternehmen führen diese Veränderungen zu jurisdiktionsspezifischen Compliance-Architekturen, bei denen Datenresidenz, Zugriffskontrollen und Governance-Metadaten zu zentralen Einflussgrößen für das Design von Hadoop-, HaaS- und hybriden Datenplattformen werden.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette basiert auf Open-Source-Grundlagen (Komponenten des Apache-Hadoop-Ökosystems wie HDFS, YARN und Hive), kommerziellen Plattformanbietern und Anbietern hybrider Datenplattformen (zum Beispiel Cloudera) sowie Cloud-Infrastruktur- und Managed-Service-Anbietern (AWS EMR, Microsoft Azure HDInsight, Google Dataproc). Sie umfasst zudem eine wachsende Ebene an Werkzeugen für Datenintegration, Governance, Observability und Analytik. Zu den Datenerzeugern zählen IoT-/OT-Systeme, Unternehmensanwendungen, Telekommunikationsnetze und digitale Kanäle, während zu den nachgelagerten Nutzern BI-Teams, Betrugs- und Cyberanalytik sowie KI-/ML-Engineering-Gruppen gehören, die Spark- und TensorFlow-Workloads neben Hadoop-Daten betreiben. Bei der Beschaffung wird zunehmend die Interoperabilität mit offenen Tabellenformaten und Katalogen berücksichtigt, sodass in Hadoop gehostete Datensätze breitere Lakehouse-Muster speisen können.

Servicebereitstellung und Betrieb bilden ein Bindeglied im mittleren Bereich der Wertschöpfungskette: Systemintegratoren und Managed-Service-Anbieter bündeln Migrationen, Sicherheitshärtung und den Tagesbetrieb, während Anbieter cloud-native und Kubernetes-basierte Steuerungsebenen einsetzen, um den Aufwand für Patches und Skalierung zu reduzieren. Telekommunikation und BFSI bleiben Ankerkunden, die langlebige HDFS-Cluster im Produktivbetrieb halten, wo Migrationsrisiko und Datengravitation hoch sind, und sie verlagern neue Workloads hin zu Objektspeicher und moderner Orchestrierung. Die Branchenkoordination zeigt sich auch in Allianzen, etwa dem Beitritt von Cloudera zur AI-RAN Alliance (Juni 2025), was widerspiegelt, wie Echtzeit- und edge-nahe Analytik sowie KI-native Netzwerkbetriebe Hadoop-bezogene Plattformen stärker in Modernisierungsprogramme der Telekommunikationsinfrastruktur einbinden.

Wettbewerbslandschaft

Das Anbieterumfeld ist mäßig konzentriert. AWS, Microsoft und Google erfassen zusammen 63 % der globalen Cloud-Infrastrukturausgaben und kombinieren diese Stärke mit nativen Hadoop-Diensten wie EMR, HDInsight und Dataproc. Databricks' Umsatzlauf von USD 3,7 Milliarden und eine Nettobindungsrate von über 140 % bestätigen die Lakehouse-These und verschärfen den Wettbewerb um SQL-Analytik und KI-Arbeitslasten.

Traditionelle Distributoren schwenken um, indem sie offene Tabellenformate einbetten, Governance-Schichten erweitern und MLOps bündeln, um ihre installierten Basen zu schützen. Clouderas Umfrage, die zeigt, dass 96 % der Unternehmen eine Ausweitung der KI-Agenten-Bereitstellungen planen, unterstreicht, warum Plattform-Roadmaps jetzt Vektorsuch- und latenzarme Bereitstellungsfunktionen in den Vordergrund stellen. IBM nutzt watsonx, um seine Hybrid-Cloud-Strategie zu positionieren, verdoppelt Software-Buchungen und patentiert Verschlüsselungs-at-Rest-Innovationen, die in regulierten Sektoren Anklang finden.

Chancen entstehen in der Edge-to-Core-Fertigungsanalytik, auf kleine und mittlere Unternehmen ausgerichteten verwalteten Diensten und vertikalisierten Compliance-Konzepten. Start-ups konzentrieren sich auf Click-Through-Bereitstellung, automatische Skalierung und Observability und werben mit 30–40 % Leistungssteigerungen und 70 % Kostensenkungen im Vergleich zu traditionellen Supportverträgen. Die daraus resultierende Landschaft balanciert die Skalenvorteile von Hyperscalern mit der Nischenflexibilität spezialisierter Anbieter.

Führende Unternehmen im Hadoop Big Data Analytics Markt

Alteryx Inc.

IBM Corporation

Microsoft Corporation

Oracle Corporation

Cloudera

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Hybride Modernisierungsprogramme schaffen kurzfristig Freiräume für Werkzeuge und Dienstleistungen, die veraltete Hadoop-Umgebungen mit offenen Tabellenformaten und einheitlichen Katalogen verbinden, ohne disruptive Migrationen zu erfordern. Unternehmen halten weiterhin erhebliche On-Premise-Bestände (On-Premise hielt 2025 einen Bereitstellungsanteil von 62,35%) für regulierte oder latenzsensible Workloads und benötigen governte Interoperabilität über HDFS, Objektspeicher und Multi-Cloud-Umgebungen hinweg. Produkt-Roadmaps, die offene Dateninteroperabilität und elastische Skalierung betonen, entsprechen dieser Anforderung, unterstützt durch Cloudera, das in seinen Updates zur hybriden Daten- und KI-Plattform (April 2026) langfristige Stabilität, elastische Skalierung und offene Dateninteroperabilität hervorhebt.

Ein zweiter Chancenbereich liegt an der Schnittstelle von Big-Data-Betrieb und agentenbasierter KI, wo governte Geschäftslogik und Analyseabläufe näher an den Daten ausgeführt werden, anstatt in separate KI-Silos verschoben zu werden. Maßnahmen von Alteryx im Jahr 2026, darunter ein AI Insights Agent, der über den Google Cloud Marketplace verteilt wird (April 2026), sowie Ergänzungen wie Agent Studio und ein MCP Server zur Operationalisierung autonomer Agenten in Unternehmenswerkzeugen (Mai 2026), deuten auf eine aktive Käufernachfrage nach KI-gestützter Automatisierung hin, die Governance-Grenzen respektiert. Für hadoop-zentrierte Organisationen unterstützt dies Plattformen und Partner, die kuratierte Datensätze, Datenherkunft und Richtlinienkontrollen für KI-Agenten und Echtzeitanwendungen über Slack, Microsoft Teams und Cloud-Datendienste hinweg bereitstellen können, während gleichzeitig die Compliance-Verpflichtungen im Rahmen von Datenschutzvorschriften und neu entstehenden KI-Governance-Anforderungen eingehalten werden.

Aktuelle Branchenentwicklungen

- Juni 2026: Alteryx erweiterte die cloud-native Analyseausführung mit Live Query für Snowflake, wodurch Transformationen und Orchestrierung dort ausgeführt werden können, wo die Daten bereits in der Snowflake AI Data Cloud liegen. Dies reduziert die Datenbewegung und unterstützt eine engere Governance für Analyseabläufe, die mit großen Data Lakes und Unternehmenskatalogen interagieren.

- Juni 2025: Databricks bestätigte eine annualisierte Umsatzrate von 3,7 Milliarden USD und führte Lakebase ein, um über klassische Data-Warehousing-Anwendungsfälle hinauszugehen. Dieser Schritt verstärkte den Wettbewerbsdruck auf hadoop-zentrierte Analytik, da Lakehouse-Plattformen SQL, Governance und KI-Workloads in einheitlichen Betriebsmodellen bündeln.

- März 2024: NITRD veröffentlichte den US Federal Big Data R&D Strategic Plan (2024), der Prioritäten rund um skalierbares Datenmanagement, Analytik und vertrauenswürdige Datennutzung in Regierungsprogrammen bekräftigt. Der Plan unterstützt die anhaltende Nachfrage des öffentlichen Sektors nach governten, verteilten Datenplattformen und beeinflusst Anbieter-Roadmaps im Einklang mit Compliance, Metadaten und reproduzierbarer Analytik.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Umsätze aus Hadoop-basierten Big-Data-Analytiklösungen, die Unternehmen dabei helfen, große Datensätze über On-Premise-, Cloud- und Hybridumgebungen hinweg zu speichern, zu verarbeiten und zu analysieren.

Ausschlüsse: Ausgenommen sind allgemeine BI- und Datenanalysewerkzeuge, die nicht auf Hadoop-Ökosystem-Workloads laufen oder nicht dafür verkauft werden.

Übersicht der Segmentierung

- Nach Lösung

- Datenerkennung und Visualisierung

- Erweiterte Analytik

- Datenintegration und ETL

- Hadoop-as-a-Service (HaaS)

- Beratungs- und Supportdienste

- Nach Endverbrauchsbranche

- BFSI

- Einzelhandel und E-Commerce

- IT und Telekommunikation

- Gesundheitswesen und Biowissenschaften

- Fertigung und Industrie

- Medien und Unterhaltung

- Regierung und öffentlicher Sektor

- Sonstige Endverbrauchsbranchen

- Nach Bereitstellungsmodus

- Vor-Ort

- Cloud

- Hybrid

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Übriges Asien-Pazifik

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Die Schreibtischrecherche begann mit der Zusammenstellung einer Faktenbasis rund um das Wachstum von Unternehmensdaten und die Einführung von Analytik, um sich anschließend auf hadoop-geführte Workloads zu fokussieren. Öffentliche Quellen wurden verwendet, um die makroökonomische Ausrichtung zu verankern, darunter das US Bureau of Economic Analysis (Signale zu IT-Ausgaben der Branche), das US Bureau of Labor Statistics (Beschäftigungstrends bei Daten und Software), die Weltbank (Indikatoren zur digitalen Infrastruktur), die OECD (IKT-Statistiken) sowie Veröffentlichungen des National Institute of Standards and Technology (Leitlinien zu Cloud- und Datensicherheit).

Wir haben zudem öffentliche Unterlagen von Anbietern, Investorenpräsentationen, Produktdokumentationen und Normungsgremien geprüft, um die typische Preislogik und die Verschiebung von Bereitstellungen zwischen On-Premise und Cloud zu verstehen. Wo nötig, wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Nachrichten, Patentdatenbanken sowie die Verfolgung von Verträgen und Ausschreibungen genutzt, um Produktpositionierung und Kundengewinne zu bestätigen, sodass sich die Arbeit nicht auf einen einzigen Datensatz stützte. Diese Quellen wurden nur als illustrativ betrachtet, wobei zusätzliche öffentliche Referenzen zur Gegenprüfung, Validierung und Klärung im Verlauf der Arbeit herangezogen wurden.

Primärinterviews und Umfragen

Primärforschung wurde eingesetzt, um zu validieren, welcher Anteil der Ausgaben für Big-Data-Analytik tatsächlich an Hadoop gebunden ist und wie sich dieser Mix je nach Branche und Bereitstellungsmodell verändert. Wir sprachen mit Lösungsanbietern, Systemintegratoren, cloud-fokussierten Bereitstellungsteams und Unternehmenskäufern in APAC, EMEA und Amerika, um Adoptionstreiber, Rabattmuster und Ersatzzyklen zu überprüfen. Ziel war es, die Annahmen aus der Schreibtischrecherche mit dem abzugleichen, was heute tatsächlich für hadoop-basierte Analytik-Anwendungsfälle beschafft wird.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27% | CXOs: 19% | APAC: 48% |

| Mid-Tier: 51% | Funktions-/Bereichsleiter: 21% | EMEA: 30% |

| Kleinere Akteure: 22% | Manager: 60% | Amerika: 22% |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung nutzt einen Top-down- und Bottom-up-Ansatz, bei dem die Ausgaben für Unternehmensanalytik zunächst mithilfe der Bereitstellungsdurchdringung und des Workload-Mixes in einen hadoop-relevanten Nachfragepool umgerechnet und anschließend durch gezielte Anbieter- und Vertriebskanalprüfungen bestätigt werden. Um das Modell wiederholbar zu halten, haben wir zentrale Treiber an Faktoren wie Verschiebungen zwischen Cloud- und On-Premise-Anteilen, die Akzeptanz von Hadoop-as-a-Service, typische Muster bei Abonnement- und Support-Verlängerungen, das Tempo der Datenintegration und ETL-Modernisierung sowie die Ausgabendynamik in datenintensiven Branchen wie BFSI, Einzelhandel und E-Commerce sowie IT und Telekommunikation gekoppelt.

Die Prognose erfolgt hauptsächlich durch Szenarioanalyse, unterstützt durch eine leichte multivariate Betrachtung. Treiber wie das Tempo der Cloud-Migration, die Betonung von Sicherheit und Compliance sowie die Stimmung bei Unternehmensbudgets werden mit Expertenfeedback stressgetestet. Wenn ein Bottom-up-Proxy unvollständig ist, werden Lücken durch Peer-Clustering nach Bereitstellungsmodell und Branchenfokus behandelt, gefolgt von einer Plausibilitätsprüfung gegenüber bekannten Adoptions- und Preisbändern.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch Triangulation der modellierten Gesamtwerte mit unabhängigen Signalen, wie der regionalen Richtung der IT-Ausgaben, Cloud-Workload-Indikatoren und beobachteter Deal- und Verlängerungsaktivität aus öffentlichen Ankündigungen. Ausreißer werden durch Abweichungsprüfungen auf Regions- und Bereitstellungsebene untersucht, und Analysten nehmen erneut Kontakt zu Befragten auf, wenn sich Annahmen wesentlich verschieben oder wenn ein bedeutendes Marktereignis die Nachfrage verändern kann.

Vor der Freigabe wird die gesamte Arbeitsmappe schrittweise überprüft, beginnend mit Plausibilitätsprüfungen der Eingaben und anschließend mit Wachstumslogik und Sensitivitätstests. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei bedeutenden Preis-, Regulierungs- oder Plattformänderungen. Unmittelbar vor der Lieferung wird ein abschließender Überprüfungsdurchlauf abgeschlossen, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den Hadoop-Big-Data-Analytik-Markt mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Hadoop-Big-Data-Analytik können variieren, da Teams nicht immer dieselben Umsatzströme berücksichtigen, und auch das Basisjahr sowie die Währungszeitpunkte können unterschiedlich sein. Unterschiede zeigen sich auch, wenn sich eine Schätzung auf breite Big-Data-Signale stützt, während eine andere die Nachfrage an hadoop-spezifische Bereitstellungen bindet.

Eigenständige Managed-Data-Warehouses und Nicht-Hadoop-Analyseplattformen liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, was den Nachfragepool auf hadoop-bezogene Lösungen und zugehörige Dienstleistungen eingrenzt und hilft, Doppelzählungen über angrenzende Analytikkategorien hinweg zu vermeiden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 29,37 Mrd. USD (2026) | |

| Branchenverlag A | 12,86 Mrd. USD (2024) | Verwendet ein früheres Basisjahr und eine breitere Komponentenstruktur, die allgemeine Big-Data-Analytik-Nachfrage mit hadoop-gebundenen Ausgaben vermischen kann, was den Wert des aktuellen Jahres im Vergleich zu einem späteren Basisjahr nach unten zieht. |

| Globaler Verlag B | 14,78 Mrd. USD (2024) | Verankert die Größenbestimmung in einem anderen Startjahr und wendet einen höheren langfristigen Wachstumspfad an, wobei weniger klar ist, wie cloud-verwaltete Hadoop-Dienste von angrenzender Analytiksoftware getrennt werden, was die Abweichung im Laufe der Zeit vergrößern kann. |

Die Tabelle zeigt, dass die Wahl des Basisjahres und Abgrenzungen des Anwendungsbereichs die Hauptgründe dafür sind, dass die Werte nicht übereinstimmen. Indem die Eingaben an die Akzeptanz von Hadoop-Workloads, den Bereitstellungsmix sowie Verlängerungs- und Servicemuster gekoppelt bleiben, bleibt unsere Schätzung an klaren Variablen nachvollziehbar, die im Zuge der Marktentwicklung erneut überprüft werden können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Hadoop Big Data Analytics Marktes?

Der Hadoop Big Data Analytics Markt erwirtschaftete im Jahr 2026 USD 29,37 Milliarden und ist auf dem Weg, bis 2031 USD 57,23 Milliarden zu erreichen.

Welches Lösungssegment wächst am schnellsten?

Hadoop-as-a-Service führt mit einer CAGR von 15,34 %, da Unternehmen sich für verwaltete, cloud-native Bereitstellungen entscheiden.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Massive Cloud-Investitionsausgaben von Anbietern wie Alibaba und Datenlokalisierungsvorschriften in Indien und China treiben die regionale CAGR auf 15,42 %.

Wie nutzen Gesundheitsorganisationen Hadoop?

Krankenhäuser setzen verteilte Cluster für Genomik, Echtzeit-Patientenüberwachung und kosteneffiziente Speicherung ein, was eine CAGR von 14,81 % im Segment antreibt.

Wie reagieren Anbieter auf den Lakehouse-Wettbewerb?

Traditionelle Hadoop-Anbieter integrieren offene Tabellenformate, stärken die Governance und bündeln KI-Workflows, um Arbeitslasten zu halten, die zu einheitlichen Lakehouse-Plattformen migrieren.

Seite zuletzt aktualisiert am: