Marktgröße und Marktanteil für Rechenzentrum-USV

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

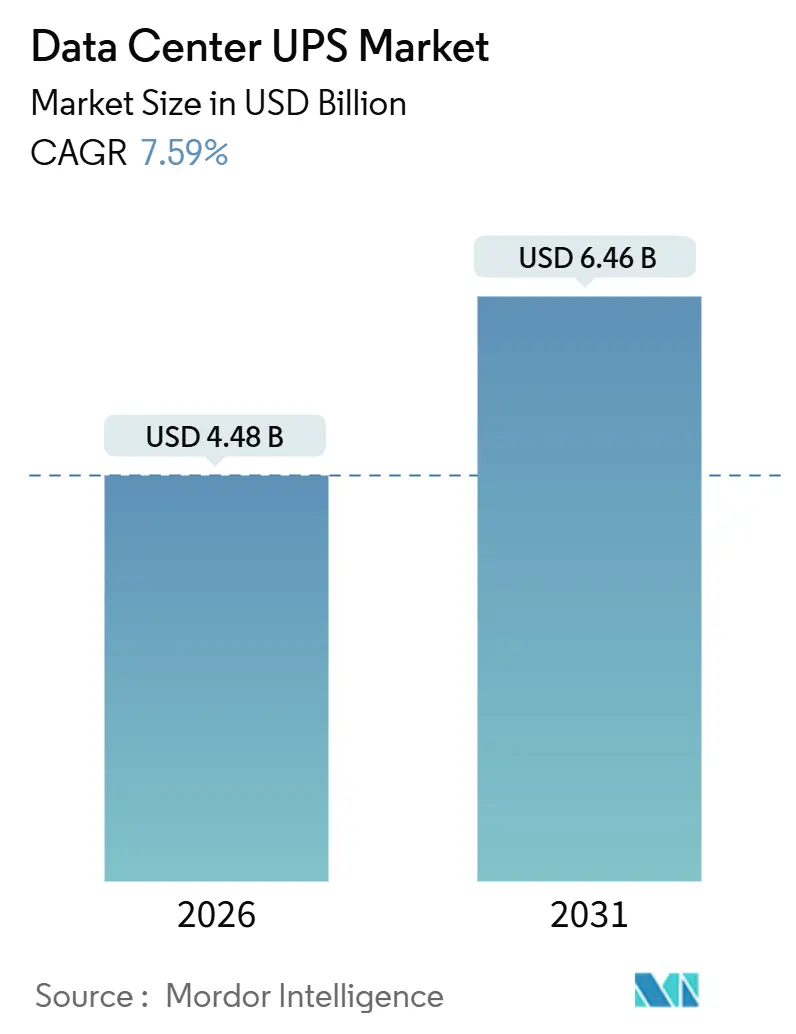

| Marktgröße (2026) | 4.48 Milliarden US-Dollar |

| Marktgröße (2031) | 6.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.59% CAGR |

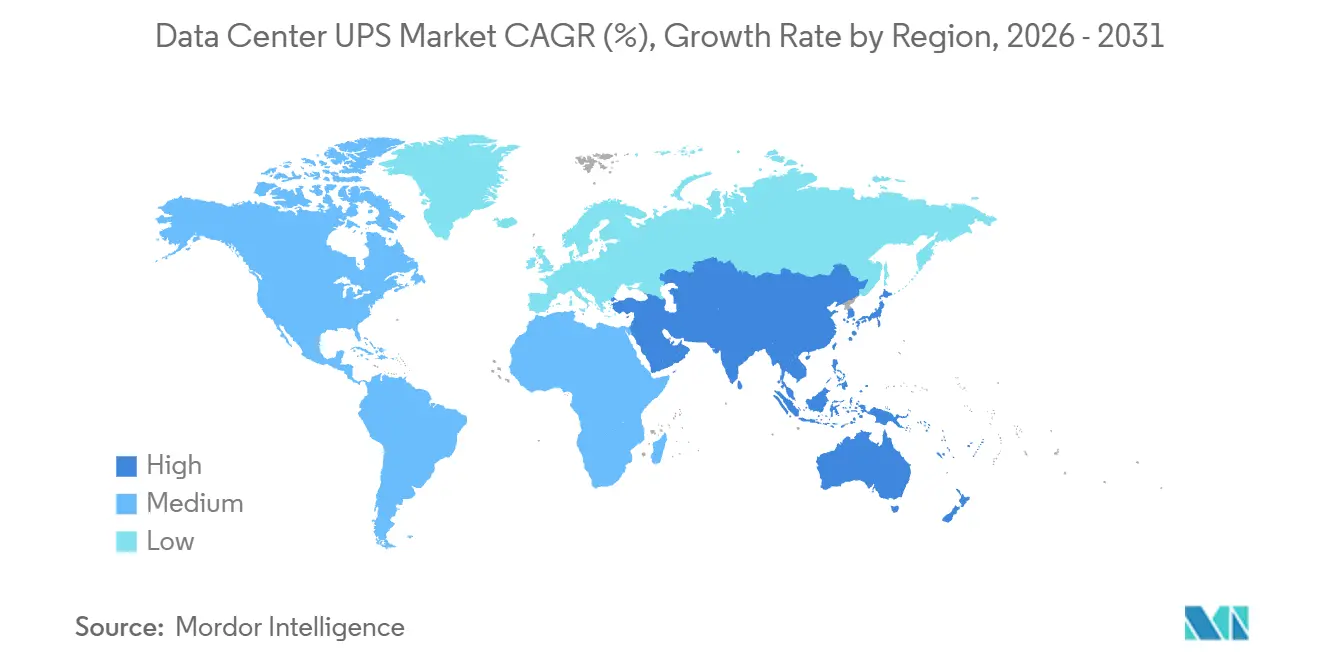

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Rechenzentrum-USV-Marktanalyse von Mordor Intelligence

Die Marktgröße für Rechenzentrum-USV belief sich im Jahr 2026 auf USD 4,48 Milliarden und wird voraussichtlich bis 2031 USD 6,46 Milliarden erreichen, was einer CAGR von 7,59 % entspricht. Diese Prognose zeigt, wie Arbeitslasten der künstlichen Intelligenz, steigende Rack-Leistungsdichte und Datensouveränitätsrichtlinien die Betreiber zu Doppelwandler- und modularen Topologien bewegen, die kontinuierliche Hochstromlasten aufrechterhalten und gleichzeitig das thermische Risiko begrenzen. Anbieter überarbeiten Wechselrichterstufen auf Basis von Siliziumkarbid-Halbleitern, um Lieferkettenunterbrechungen auszugleichen, und die Wirtschaftlichkeit von Lithium-Ionen-Batterien hat bei Systemen über 500 kVA die Gesamtbetriebskostenparität erreicht, was den Rechenzentrum-USV-Markt in Richtung Chemien drängt, die netzinteraktive Speicherung ermöglichen. Edge-Installationen im Einzel- und Telekommunikationsbereich fügen eine verteilte, kompakte Nachfrageschicht hinzu, die traditionelle Vertriebskanäle herausfordert, aber die Kundenbasis erweitert. Gleichzeitig lenken Rechenzentrumsmoratorien in führenden europäischen Metropolen Kapital in sekundäre Städte und beschleunigen den Übergang zur Flüssigkühlung, was die vorgelagerte USV-Dimensionierung reduziert.

Wichtigste Erkenntnisse des Berichts

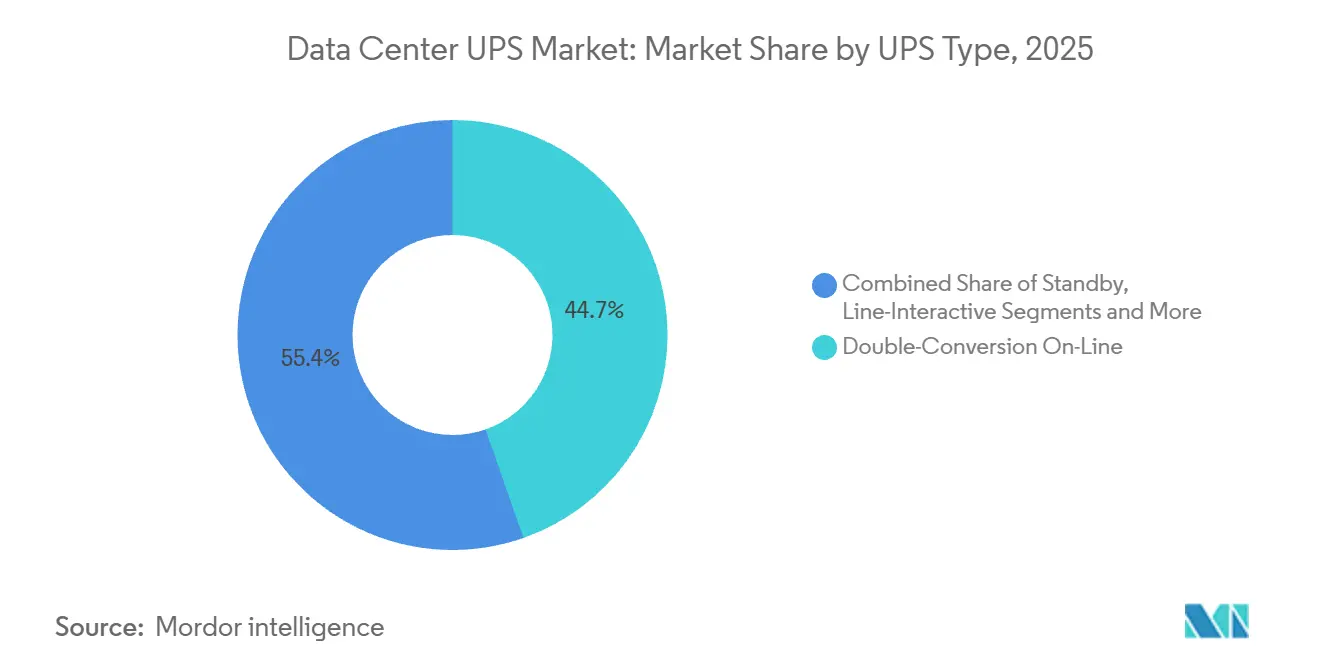

- Nach USV-Typ hielten Doppelwandler-Online-Einheiten im Jahr 2025 einen Marktanteil von 44,65 % am Rechenzentrum-USV-Markt, während modulare und parallel-redundante Systeme bis 2031 mit einer CAGR von 8,13 % wachsen.

- Nach Leistungskapazität erfassten Systeme über 200 kVA im Jahr 2025 einen Anteil von 52,23 % an der Marktgröße für Rechenzentrum-USV und werden bis 2031 mit einer CAGR von 8,56 % wachsen.

- Nach Architektur behielten zentralisierte Plattformen im Jahr 2025 einen Umsatzanteil von 46,21 %, während modulare skalierbare Konfigurationen mit einer CAGR von 8,72 % wachsen.

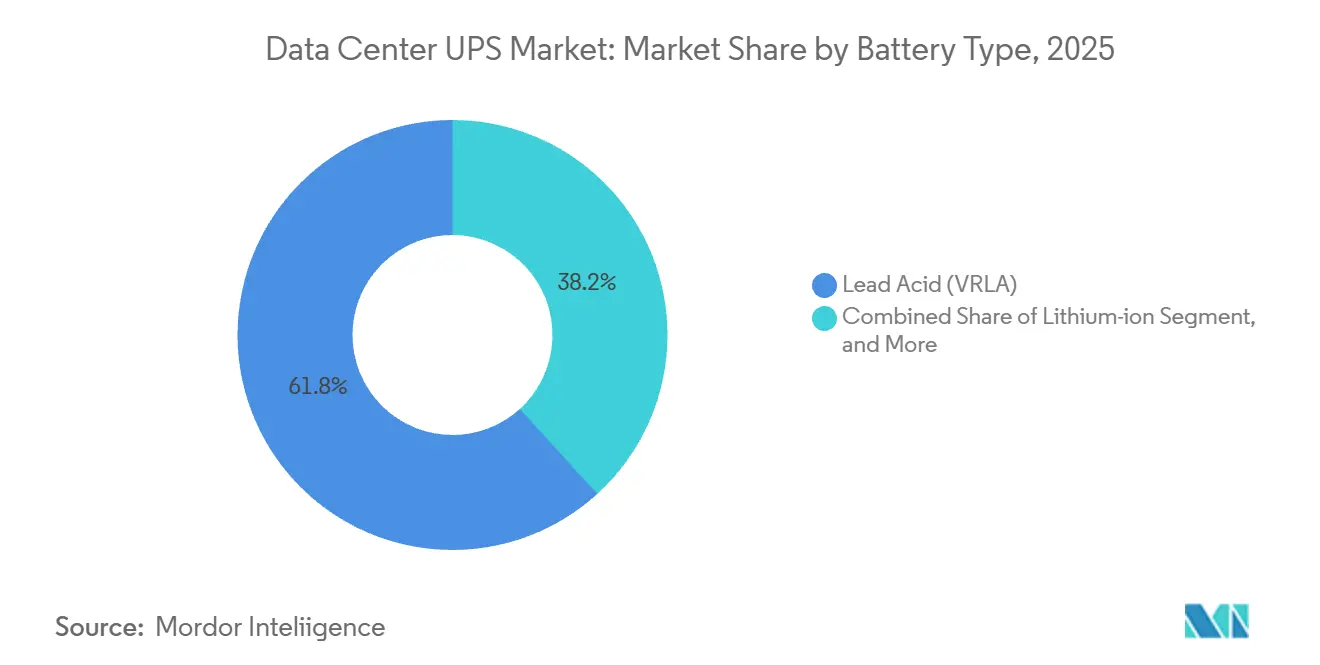

- Nach Batteriechemie hielten ventilgeregelte Blei-Säure-Batterien im Jahr 2025 einen Anteil von 61,76 %, während Lithium-Ionen-Lösungen mit einer CAGR von 8,29 % wachsen.

- Nach Tier-Typ entfielen auf Tier-3-Einrichtungen 54,45 % der Nachfrage im Jahr 2025; Tier 4 ist der am schnellsten wachsende Tier mit einer CAGR von 9,06 %.

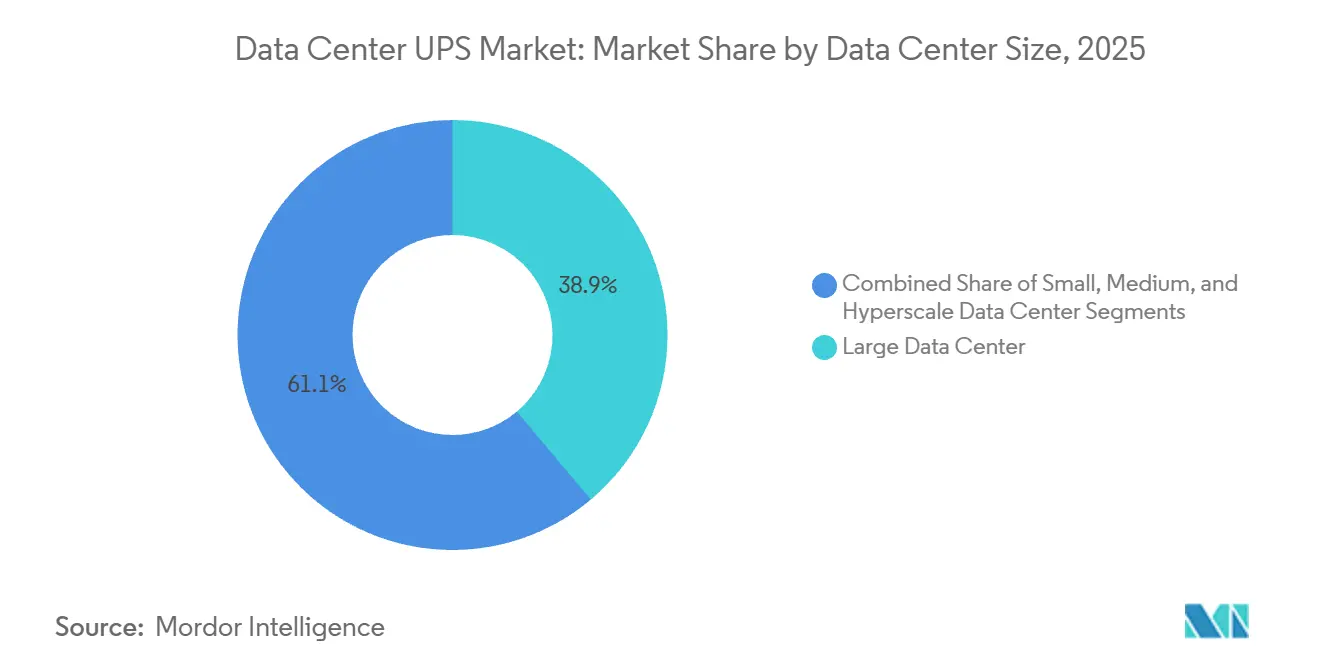

- Nach Rechenzentrumsgröße hielten große Standorte im Jahr 2025 einen Anteil von 38,88 %, während Hyperscale-Campusse mit einer CAGR von 9,11 % wachsen.

- Nach Rechenzentrumstyp erfassten Kollokationsanbieter im Jahr 2025 einen Anteil von 45,86 %, während Hyperscaler und CSPs mit einer CAGR von 9,21 % beschleunigen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 39,43 %, während der asiatisch-pazifische Raum mit einer CAGR von 9,02 % die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Rechenzentrum-USV-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hyperscale- Rechenzentrumsausbau mit Beschleunigung von Einrichtungen ≥10 MW | +2.1% | Global mit Schwerpunkten in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Anstieg der Leistungsdichte durch KI- und ML-Arbeitslasten ≥20 kW pro Rack | +1.8% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Verbreitung von Edge-Mikro-Rechenzentren im Einzel- und Telekommunikationsbereich | +1.3% | Asiatisch-pazifischer Raum als Kern, Naher Osten und Afrika als Überlauf | Mittelfristig (2–4 Jahre) |

| Gesamtbetriebskosten-Vorteil von Lithium-Ionen gegenüber VRLA in USV ≥500 kVA | +1.2% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Beschaffungsmandate für CO₂-Neutralität durch Hyperscaler | +0.9% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Obligatorische Tier-III+- Betriebszeitkompliance in Schwellenmärkten | +0.8% | Asiatisch-pazifischer Raum, Naher Osten, Südamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscale-Rechenzentrumsausbau mit Beschleunigung von Einrichtungen ≥10 MW

Hyperscale-Betreiber haben im Jahr 2025 47 Campusse über 10 MW in Betrieb genommen, ein jährlicher Anstieg von 38 %, der mehrjährige USV-Beschaffungspipelines festlegt. Typische Standortdesigns setzen vier bis sechs 2–3-MVA-Stränge ein, was Einzelvertragswerte von USD 15 Millionen oder mehr schafft und Anbieter zur Anpassung von Kühlschnittstellen und Batteriegehäuseformaten antreibt. Versorgungsunternehmen in Northern Virginia und Singapur nennen nun Netzanschluss-Warteschlangen von 36–48 Monaten, sodass Entwickler USV-Einheiten mit dieselbetriebener Rotationsreserve spezifizieren, um mehrstündige Netzausfälle zu überbrücken. Modulare Rahmen, die in 500-kVA-Schritten skalieren, ermöglichen es Bauherren, Kapital parallel zu Server-Rack-Installationen zu staffeln und Verluste durch ungenutzte Kapazität zu reduzieren. Souveräne KI-Regeln in der Europäischen Union und Indien fügen eine weitere Welle von 5–8-MW-Installationen hinzu und erweitern den Hyperscale-Fußabdruck über die traditionellen nordamerikanischen Zentren hinaus.

Anstieg der Leistungsdichte durch KI- und ML-Arbeitslasten ≥20 kW pro Rack

Trainingscluster überschritten im Jahr 2026 100 kW pro Rack und übertrafen damit die Norm von 15–20 kW, die noch zwei Jahre zuvor galt. [1]Kevin Brown, „Rack-Leistungsdichtetrends in KI-Clustern”, Dell Technologies, dell.com Dieser Stufenwechsel zwingt USV-Hersteller, Stromverteilungseinheiten neu zu gestalten, die kontinuierliche Ströme von 400 A ohne Spannungsabfall führen können. Zentralisierte Räume stoßen bei diesen Dichten an ihre Grenzen, da lange Kupferleitungen ohmsche Verluste verursachen, was einen Wechsel zu reihenseitigen Modulen innerhalb von 10 m vom Verbraucher katalysiert. Direkte Chip-Flüssigkühlung eliminiert parasitäre Lüfterleistung und ermöglicht es Betreibern, die nominale USV-Kapazität um bis zu 20 % zu reduzieren. Platzeinsparungen durch Lithium-Ionen-Batterien, die 250 Wh/l im Vergleich zu 80 Wh/l bei VRLA bieten, schaffen zusätzliche Rack-Positionen und senken die USV-Kosten pro Rack. Der Anstieg der Komplexität vergrößert eine Qualifikationslücke und lenkt Käufer zu schlüsselfertigen Verträgen, die Installation, Inbetriebnahme und Fernüberwachung bündeln.

Verbreitung von Edge-Mikro-Rechenzentren im Einzel- und Telekommunikationsbereich

Telekommunikationsanbieter haben im Jahr 2025 mehr als 12.000 Edge-Knoten zur Unterstützung von 5G-Funknetzen ausgerollt, wobei jeder 10–50 kVA USV-Kapazität in beengten Schränken einbettet. [2]Johan Malm, „5G-Edge-Rechenzentren und Strom”, Ericsson, ericsson.com Einzelhandelsketten folgen diesem Beispiel und betreiben In-Store-Analysen, die eine Latenz von unter 10 ms erfordern. Diese Käufer bevorzugen leitungsinteraktive Designs, die 40 % günstiger und halb so groß wie Doppelwandlersysteme sind, akzeptieren jedoch kürzere Laufzeiten. Die Lebensdauer von Lithium-Ionen-Batterien von 10–15 Jahren eliminiert Batteriewechsel während der Vertragslaufzeit an Tausenden von verteilten Standorten. Das logistikintensive Volumen verlagert die Kanaldynamik des Rechenzentrum-USV-Marktes hin zu Auftragsfertigern, die Tausende von Einheiten innerhalb von Wochen liefern können, was den Marktanteil etablierter Anbieter erodiert.

Gesamtbetriebskosten-Vorteil von Lithium-Ionen gegenüber VRLA in USV ≥500 kVA

Im Jahr 2025 erreichte Lithium-Ionen bei 500 kVA und darüber die Lebenszykluskosten-Parität mit VRLA, nachdem Verbesserungen der Zyklenlebensdauer die Austauschintervalle von fünf auf 12 Jahre verlängert und den Nettobarwert der Batterieausgaben um 28 % gesenkt hatten. Ein 1-MVA-Lithium-Ionen-Rahmen belegt 60 % der VRLA-Stellfläche und gibt 40 % weniger Wärme ab, was zusätzliche Racks im gleichen Weißraum freisetzt und den Umsatz pro Quadratmeter steigert. Brandschutz-Upgrades gemäß UL 9540A und NFPA 855 kosten zusätzlich USD 50.000–100.000, erfüllen aber die Anforderungen der Versicherer und beschleunigen die Einführung. Netzinteraktive Entladung in Großhandelsmärkte generiert Zusatzerlöse, wo Vorschriften dies erlauben, und kippt die Wirtschaftlichkeit weiter zugunsten von Lithium-Ionen. Der Wandel schafft einen sekundären Recyclingkreislauf für ausgemusterte VRLA-Batterien, der sich in Nordamerika und Europa konzentriert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anfängliche Investitionskosten- Aufschlag ≈35 % der Doppelwandler-Topologie | -1.4% | Global, am stärksten für kleine und mittlere Unternehmen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenvolatilität bei leistungselektronischen Komponenten | -1.1% | Global, Engpässe in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Netzinteraktive Energiespeichervorschriften noch in der Entstehung | -0.7% | Nordamerika und Europa, begrenzte Auswirkungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rechenzentrumsmoratorien für Wasser- und Energieverbrauch in EU-Metropolen | -0.6% | Europa, möglicher Überlauf auf andere Metropolen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anfänglicher Investitionskosten-Aufschlag ~35 % der Doppelwandler-Topologie

Doppelwandlersysteme kosten etwa 35 % mehr als leitungsinteraktive Modelle, da sie duale Wechselrichterstufen und größere Kühlkörper verwenden, was die Kapitalbudgets für Unternehmen, die auf Tier-III-Compliance abzielen, strapaziert. Leasingprogramme verpacken USV-Kapazität nun als Dienstleistung und wandeln Investitionskosten in Betriebskosten um, was die Einführung erleichtert, aber Finanzierungsraten in Schwellenmärkten übersteigen noch immer 10 % und dämpfen die Akzeptanz. Modulare Rahmen, die in 100–500-kVA-Blöcken skalieren, ermöglichen es Käufern, Ausgaben aufzuschieben, doch Interoperabilitätsprobleme wie nicht übereinstimmende Firmware oder Lastverteilungslogik können versteckte Zuverlässigkeitsrisiken aufdecken. Günstigere chinesische Importe bieten eine Alternative, aber Bedenken hinsichtlich geistigen Eigentums und Kundendienst begrenzen die Durchdringung außerhalb des asiatisch-pazifischen Raums. Die Preislücke begrenzt daher das adressierbare Segment des Rechenzentrum-USV-Marktes bei budgetbewussten Betreibern.

Lieferkettenvolatilität bei leistungselektronischen Komponenten

Die Lieferzeiten für Bipolartransistoren mit isoliertem Gate und Folienkondensatoren stiegen im Jahr 2025 auf 52 Wochen, da die Nachfrage aus der Elektrofahrzeug- und Solarwechselrichterbranche die Fertigungskapazitäten beanspruchte. Anbieter reagierten mit der Neugestaltung von Wechselrichterstapeln auf Basis von Siliziumkarbid-Schaltern, die Schaltverluste um 30 % reduzieren und 200-°C-Übergänge tolerieren, doch neue Gate-Treiber und Wärmeschnittstellen erfordern bis zu 18 Monate Entwicklungszeit. Pufferbestände verdreifachten sich auf 24 Wochen, banden Betriebskapital und reduzierten die Bruttomarge um 2–3 Prozentpunkte. Exportkontrollen für fortschrittliche Lithografiewerkzeuge beschränken chinesische Gießereien auf Niederspannungsteile und spalten Lieferketten nach Regionen auf. Mehrere Erstausrüster erwarben im Jahr 2025 Komponentenhändler, um sich Zuteilungen zu sichern, riskieren aber, Überschussbestände zu halten, wenn sich das Angebot normalisiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach USV-Typ: Modulare Systeme passen zu Pay-as-you-grow-Budgets

Modulare und parallel-redundante Rahmen werden mit einer CAGR von 8,13 % wachsen und damit den breiteren Rechenzentrum-USV-Markt übertreffen. [3]Guillaume Dufour, „Galaxy VL Modulare USV-Übersicht”, Schneider Electric, se.com Doppelwandler-Online-Einheiten dominieren weiterhin mit einem Anteil von 44,65 % im Jahr 2025, verankert in Tier-III- und Tier-IV-Hallen, die nahtloses Failover benötigen. Leitungsinteraktive Produkte behalten eine Nische in kleinen Unternehmensräumen, da ihr 40-prozentiger Kostenvorteil harmonische Verzerrungen und kürzere Laufzeiten kompensiert, während Standby-Einheiten Edge-Schränke bevölkern und auf ultra-niedrige Investitionskosten abzielen. [4]Tim O'Brien, „Liebert EXL S1 Zentralisierte USV”, Vertiv, vertiv.com Rotations- und Schwungraddesigns dienen Einrichtungen, die eine Überbrückungszeit von unter 20 Sekunden für den Dieselgeneratorstart benötigen, und tauschen Batteriewartung gegen mechanische Komplexität.

Steigende Rack-Dichten verschieben das Beschaffungskalkül in Richtung Modularität, da die Last in einer Datenhalle innerhalb eines einzigen Mietzyklusses von 500 kVA auf 2 MVA springen kann. Rahmen, die in 100–500-kVA-Schritten erweitert werden können, vermeiden die Effizienzeinbuße beim Betrieb mit 30 % Last und verbessern die annualisierte Energieeffizienz. Softwaredefinierte Steuerungsschichten orchestrieren die Lastverteilung, führen aber Firmware-Verwaltungsrisiken ein, die Betreiber prüfen müssen. Infolgedessen steigt die modulare Durchdringung weiterhin im Gleichschritt mit Kollokations-Leasingmodellen, die Strom nach Bedarf abrechnen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Leistungskapazität: KI-Arbeitslasten treiben die Einführung von Strängen >200 kVA voran

Systeme über 200 kVA repräsentierten im Jahr 2025 52,23 % des Umsatzes und werden voraussichtlich bis 2031 eine CAGR von 8,56 % erzielen, was über der Gesamtmarktgeschwindigkeit liegt. KI-Trainingscluster, die 100 kW pro Rack überschreiten, erfordern routinemäßig parallele USV-Stränge, was die Wirtschaftlichkeit von Großrahmen-Systemen bestätigt.

Die Tier-Ebene von 21–200 kVA unterstützt Unternehmens- und regionale Kollokationshallen, wo die Leistungsdichte unter 15 kW pro Rack bleibt. Einheiten unter 20 kVA befinden sich in Edge-Knoten im Einzel- und Telekommunikationsbereich und sind Preisdruck durch in Server-Racks integrierte Kartuschen ausgesetzt, die den Bedarf an externen Schränken eliminieren. Die Konsolidierung von Unternehmensstandorten zu Megawatt-Campussen steigert die Nachfrage nach Großrahmen weiter.

Nach Architektur: Verteilte reihenseitige Module reduzieren Verluste

Zentralisierte Hallen hielten im Jahr 2025 noch einen Anteil von 46,21 %, aber verteilte Architekturen wachsen mit einer CAGR von 8,72 %, da Betreiber nach Energieeinsparungen und schnelleren Reparaturen suchen. Die Positionierung von USV-Modulen innerhalb von 10 m vom Verbraucher reduziert Kupferverluste um bis zu 5 %.

Tier-IV-Einrichtungen bevorzugen jedoch weiterhin 2N+1-zentralisierte Layouts, die Zertifizierungsaudits vereinfachen. Stufenweise Ausbauten begünstigen verteilte Designs, da der anfängliche Ausbau mit einer einzigen Reihe beginnen kann und 40–60 % des USV-Kapitals bis zur Materialisierung der Mieternachfrage aufgeschoben werden kann. Nachrüststandorte bleiben oft bei zentralisierten Räumen, angesichts der versunkenen Kosten für Schaltanlagen und Sammelschienen.

Nach Batterietyp: Lithium-Ionen schließt die Kostenlücke

Ventilgeregelte Blei-Säure-Batterien hielten im Jahr 2025 einen Anteil von 61,76 %, doch Lithium-Ionen-Chemien gewinnen mit einer CAGR von 8,29 % an Fahrt, da Stellfläche, Wärmeprofil und Lebenszyklusattribute den 35-prozentigen Preisaufschlag übertreffen.

In Rahmen über 500 kVA wandelt sich der um 60 % kleinere Stellflächenbedarf von Lithium-Ionen direkt in abrechenbare Rack-Reihen um. Sicherheitsvorschriften haben die Einführung einst gebremst, aber integrierte Unterdrückungssysteme erfüllen nun NFPA 855 für unter USD 100.000. VRLA gewinnt weiterhin in budgetknappen Räumen, wo Fünfjahres-Batteriewechsel mit IT-Erneuerungszyklen übereinstimmen. Die Toleranz gegenüber täglichen Zyklen positioniert Lithium-Ionen-Batterien für Laststeuerungserlöse in deregulierten Strommärkten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Tier-Typ: Tier IV gewinnt in regulierten Branchen an Dynamik

Tier-III-Hallen trugen 54,45 % der Nachfrage im Jahr 2025 bei und fungieren als Arbeitspferd der Kollokation. Tier IV wird voraussichtlich mit einer CAGR von 9,06 % wachsen, angetrieben durch Strafen im Finanzdienstleistungs- und Gesundheitsbereich von über USD 1 Million pro Ausfallstunde.

Souveräne KI-Regeln schreiben die inländische Speicherung von Bürgerdaten vor und beschleunigen Tier-IV-Bauten in Indien und der Europäischen Union. Die Anzahl der Tier-I- und Tier-II-Einrichtungen nimmt ab, da Arbeitslasten in die Cloud verlagert werden, was den Low-End-USV-Markt unter Druck setzt. Versicherer schreiben zunehmend Tier-III-Mindestklauseln in Cyberrisiko-Policen, was veraltete Hallen zu Upgrades drängt.

Nach Rechenzentrumsgröße: Hyperscale-Campusse führen die Wachstumskurve an

Große Standorte (1–10 MW) hielten im Jahr 2025 einen Anteil von 38,88 %, aber Hyperscale-Campusse werden mit einer CAGR von 9,11 % am schnellsten wachsen, getragen von der Zusage der Cloud-Giganten, bis 2027 15 GW neue Kapazität hinzuzufügen. Hyperscaler nutzen ihr Volumen und erzielen Ausrüstungsrabatte von 15–20 % sowie vorrangige Zuteilung bei Halbleiterengpässen.

Kleine Räume unter 1 MW stagnieren, da Arbeitslasten auf SaaS-Plattformen verlagert werden. Mittelgroße Standorte behalten regionale Relevanz, sehen sich aber steigenden Energiekosten gegenüber. Entwickler sichern sich Netzkapazität Jahre im Voraus und integrieren dieselbetriebene Rotationsreserve, um die Ausfallsicherheit während des Wartens auf Netzaufrüstungen zu gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Hyperscaler wachsen, Kollokation behauptet sich

Kollokationsbetreiber erzielten im Jahr 2025 45,86 % des Umsatzes und bleiben für Verbindungsökosysteme unverzichtbar. Hyperscaler und CSPs werden den Markt mit einer CAGR von 9,21 % übertreffen, angetrieben von Budgets, die auf souveräne Datenmandate und KI-Trainingsanforderungen ausgerichtet sind.

Großhandels-Leasingpreise, die 20–30 % unter dem Einzelhandelspreis liegen, zwingen Kollokationsunternehmen, sich auf hochmargige Querverbindungen zu konzentrieren. Unternehmen nehmen USV-als-Dienstleistung-Vereinbarungen an, um Investitionskosten aus den Bilanzen zu entfernen. Edge-Standorte bevorzugen 42U-kompatible leitungsinteraktive Rahmen mit Lithium-Ionen-Batterien, die nicht spezialisiertes Personal austauschen kann.

Geografische Analyse

Nordamerika kontrollierte im Jahr 2025 39,43 % des Umsatzes dank der Hyperscale-Dichte in Northern Virginia, Silicon Valley und Dallas-Fort Worth. Das Wachstum verlangsamt sich, da Landknappheit und 48-monatige Netzanschluss-Warteschlangen Investoren nach Phoenix, Atlanta und Columbus drängen. Kanada nutzt Wasserkraftüberschüsse und kühles Klima, um Hyperscaler anzuziehen, doch grenzüberschreitende Datenregeln erschweren die Platzierung von US-Arbeitslasten. Mexiko strebt Netzaufrüstungen in Monterrey und Querétaro an, um Nearshoring-Nachfrage zu erfassen. Die Lithium-Ionen-Durchdringung überstieg 40 % der Installationen im Jahr 2025 und unterstreicht die Prioritäten bei den Gesamtbetriebskosten. Die Region führt bei der Tier-IV-Einführung mit mehr als 120 zertifizierten Hallen.

Der asiatisch-pazifische Raum wird mit einer CAGR von 9,02 % wachsen, da Chinas Tier-2-Städte Bauten mit günstigem erneuerbarem Strom anlocken, während Tier-1-Metropolen mit Energieobergrenzen konfrontiert sind. Indiens Kollokationsboom wird durch das Wachstum digitaler Zahlungen und Datenlokalisierungsmandate getragen, obwohl monatliche Netzausfälle von 4–6 Stunden eine Überdimensionierung von USV-Strängen erzwingen. Singapur hob sein Bauverbot von 2019 im Jahr 2024 teilweise auf, jedoch nur für Einrichtungen, die eine Energieeffizienz unter 1,3 erreichen. Japan und Australien verfügen über ausgereifte Tier-III-Infrastrukturen, kämpfen aber mit Landknappheit, die modulare USV-Rahmen begünstigt. Südostasien, insbesondere Malaysia und Indonesien, verzeichnet Edge-Nachfrage im Zusammenhang mit mobilem Handel, wobei sich Installationen im Bereich von 20–100 kVA konzentrieren.

Europa entfiel im Jahr 2025 auf etwa 25 % der weltweiten Ausgaben, doch das Wachstum verlangsamt sich dort, wo städtische Moratorien Wasser- oder Stromzuteilungen begrenzen. Der ab 2026 wirksame CO₂-Grenzausgleichsmechanismus bestraft kohlenstoffintensive Komponentenlieferketten und lenkt die Beschaffung hin zu erneuerbaren Energiequellen in Skandinavien und Deutschland. Souveräne KI-Mandate beschleunigen Tier-IV-Bauten und stärken sekundäre Metropolen wie Stockholm und Mailand. Das Vereinigte Königreich profitiert von Post-Brexit-Datenregeln, während Südeuropa Solarenergie und günstigeres Land nutzt, um mit historischen Zentren zu konkurrieren. Südamerika bleibt unterentwickelt, obwohl Brasiliens Datensouveränitätsgesetz und Chiles grüne Energie frühe Akteure anziehen. Der Nahe Osten beschleunigt sich mit USD 10 Milliarden, die für regionale KI-Zentren vorgesehen sind, und Afrikas Wachstumszentren konzentrieren sich auf Südafrika und Nigeria, wo telekommunikationsgeführte Edge-Bauten Fuß fassen.

Wettbewerbslandschaft

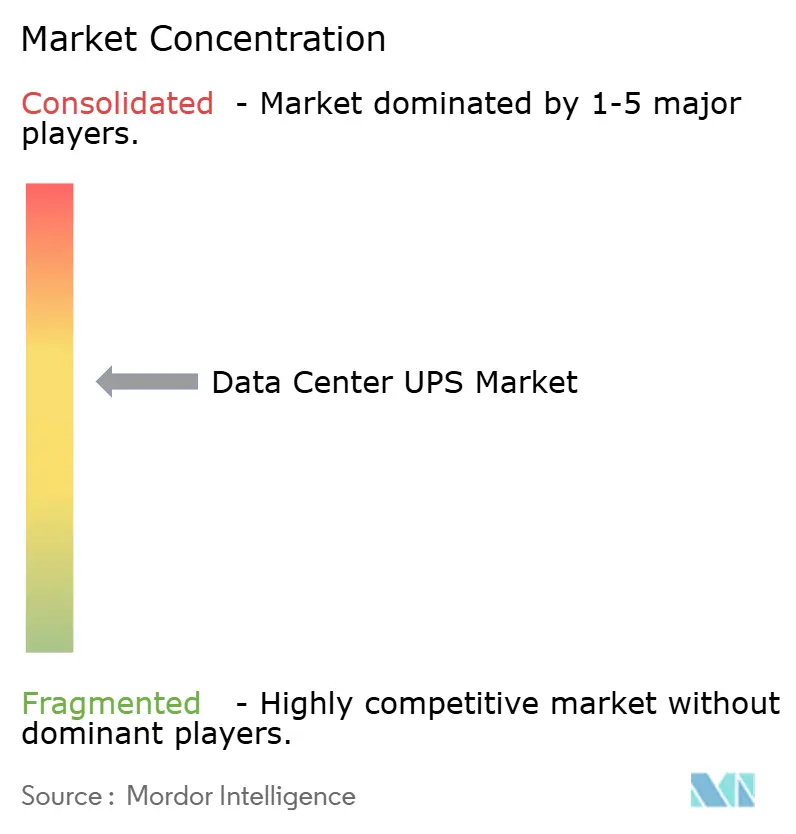

Der Rechenzentrum-USV-Markt ist mäßig konzentriert. Westliche Marktführer differenzieren sich durch Lithium-Ionen-Integration und netzinteraktive Software, die Zusatzerlöse verspricht, während asiatische Herausforderer mit niedrigeren Investitionskosten konkurrieren und Doppelwandler-Rahmen 20–25 % günstiger als Marktführer anbieten. Edge-Installationen schaffen Weißraum für Auftragsfertiger, die Tausende von 10–50-kVA-Einheiten kurzfristig liefern können, und erodieren den Marktanteil etablierter Anbieter.

Modulare Architekturen stören das Wettbewerbshandbuch, da die Leistungsbewertung allein keine Aufträge mehr gewinnt; stattdessen geben softwaredefiniertes Energiemanagement und Fähigkeiten zur vorausschauenden Wartung den Ausschlag bei Beschaffungsentscheidungen. Patentanmeldungen für Siliziumkarbid-Schalter und Hochtemperatur-Wärmeschnittstellen unterstreichen ein Innovationsrennen, wobei Vertiv und Eaton über 40 Schutzrechte für Hochtemperatur-Wechselrichterdesigns halten. Mehrere Erstausrüster verfolgten im Jahr 2025 die vertikale Integration und erwarben Batteriehersteller und Halbleiterhändler, um knappe Teile zu sichern und die Margenerfassung zu steigern.

Hyperscaler setzen Margen unter Druck, indem sie Spezifikationen standardisieren und Wettbewerbsauktionen unter sieben oder mehr Lieferanten durchführen, was den Bruttogewinn um 2–3 Prozentpunkte reduziert. Anbieter kontern mit Finanzierungsmodellen wie USV-als-Dienstleistung, die Kosten von Investitions- auf Betriebsbudgets verlagern und bei Unternehmenskäufern Anklang finden. Aufkommende Disruptoren bündeln Hardware mit Energiearbitragealgoritmen, aber begrenzte regulatorische Klarheit außerhalb von Kalifornien und Texas dämpft das kurzfristige Wachstum. Die Einhaltung von IEC 62040 bleibt Grundvoraussetzung, doch Referenzdesigns, die bereits die Uptime-Institute-Tier-Zertifizierung besitzen, erhalten bevorzugten Status in Ausschreibungslisten.

Marktführer im Rechenzentrum-USV-Bereich

ABB Ltd

Schneider Electric

Eaton Corporation

Vertiv Holdings Co

Huawei Technologies Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Schneider Electric kündigte eine Erweiterung seines USV-Werks in Bangalore, Indien, im Wert von USD 250 Millionen an, mit einer Hinzufügung von 500 MVA Jahreskapazität und einer inländischen Lithium-Ionen-Montagelinie.

- Dezember 2025: Vertiv schloss die Übernahme eines europäischen Leistungshalbleiterhändlers für USD 180 Millionen ab, um die Versorgung mit Bipolartransistoren mit isoliertem Gate und Folienkondensatoren zu sichern.

- November 2025: Eaton brachte die modulare USV-Plattform 9395X auf den Markt, skalierbar von 200–2.400 kVA und mit 97 % Effizienz bei 50 % Last durch Siliziumkarbid-Wechselrichter.

- Oktober 2025: ABB gründete ein Gemeinschaftsunternehmen mit einem chinesischen Batteriehersteller und investierte USD 120 Millionen in ein Werk in Shenzhen zur Herstellung von USV-optimierten Lithium-Ionen-Zellen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den globalen Markt für Rechenzentrums-USV als die Umsätze, die aus neuen unterbrechungsfreien Stromversorgungssystemen generiert werden, die speziell für Enterprise-, Colocation-, Hyperscale- und Edge-Einrichtungen entwickelt wurden, und umfasst Einzelrack-Einheiten bis hin zu zentralisierten Blöcken mit >200 kVA sowie zugehörige Batterien und Überwachungselektronik.

Ausschluss aus dem Geltungsbereich: Tragbare Einphasen-USV-Einheiten, die über den Einzel- oder SOHO-Handel vertrieben werden, sind nicht im Geltungsbereich enthalten.

Segmentierungsübersicht

- Nach USV-Typ

- Standby

- Leitungsinteraktiv

- Doppelwandler-Online

- Modular / Parallel-Redundant

- Rotations- und Schwungrad

- Nach Leistungskapazität

- ≤20 kVA

- 21–200 kVA

- >200 kVA

- Nach Architektur

- Zentralisiert

- Verteilt (Reihenseitig)

- Modular Skalierbar

- Nach Batterietyp

- Blei-Säure (VRLA)

- Lithium-Ionen

- Nickel-Cadmium und weitere

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Rechenzentrumsgröße

- Kleines Rechenzentrum

- Mittleres Rechenzentrum

- Großes Rechenzentrum

- Hyperscale-Rechenzentrum

- Nach Rechenzentrumstyp

- Kollokations-Rechenzentrum

- Hyperscaler-Rechenzentrum / CSPs

- Unternehmens- und Edge-Rechenzentrum

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Chile

- Argentinien

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Singapur

- Australien

- Malaysia

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Interviews mit OEM-Produktleitern, Colocation-Ingenieuren, Batteriechemikern und regionalen Systemintegratoren in Nordamerika, Europa und dem asiatisch-pazifischen Raum halfen dabei, die Durchdringung von Lithium-Ionen, Wartungskostenkurven und Edge-Einsatzraten zu validieren, Lücken aus Sekundärinformationen zu schließen und Szenariogrenzen zu verfeinern.

Desk Research

Wir haben grundlegende Statistiken aus Quellen wie HS-codierten Konverter-Handelsdaten, Ausfallprotokollen der North American Electric Reliability Corporation, Vorfallserhebungen des Uptime Institute und EU-Ausschreibungsbekanntmachungen gesammelt, um den installierten Bestand und die Ausfallkosten zu erfassen. Unternehmens-10-Ks, Investorenpräsentationen und Einrichtungs-Tracker wurden über D&B Hoovers und Dow Jones Factiva abgerufen, um Lieferantenlieferungen und durchschnittliche Verkaufspreise zu benchmarken. Branchenverbände, darunter AFCOM und der Japan Data Center Council, lieferten Rack-Dichte- und Tier-Adoptionsquoten, die in unsere Lastberechnungen eingeflossen sind. Die zitierten Quellen sind illustrativ; viele weitere Publikationen und Datenbanken wurden für die Datenerhebung und -überprüfung herangezogen.

Marktgröße & Prognose

Eine Top-down-Rekonstruktion beginnt mit Quadratmeterzuwächsen und der durchschnittlichen kritischen Last pro Rack, die mit der USV-Durchdringung und typischen Einheitsleistungsbewertungen multipliziert werden. Die Ergebnisse werden mit Lieferantenumsatz-Rollups und stichprobenartigen ASP × Volumen-Momentaufnahmen abgeglichen. Zu den wichtigsten Variablen gehören das globale IT-Lastwachstum, der Anteil von ≥200 kVA-Blöcken, die Einführung von Lithium-Ionen-Batterien, der Preis pro kWh und die Hyperscale-Capex-Absichten. Prognosen verwenden multivariate Regression, unterstützt durch ARIMA, um zyklische Ersatzwellen zu erfassen, während Bottom-up-Lücken, insbesondere bei aufkommenden Edge-Standorten, durch regionale Lieferproxys und Kapazitätsauslastungs-Rollups überbrückt werden.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden anhand von Handelsstatistiken, Peer-Daten und historischen Kennzahlen auf Abweichungen geprüft. Anomalien lösen eine erneute Kontaktaufnahme mit Experten vor der Freigabe aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und jede Lieferung umfasst eine Datendurchsicht unmittelbar vor der Veröffentlichung.

Warum Mordors Rechenzentrums-USV-Basislinie Zuverlässigkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab; aktuelle externe Publikationen beziffern den Markt für 2025 auf Werte zwischen USD 4,27 Milliarden und USD 6,12 Milliarden. Die Unterschiede ergeben sich daraus, ob Edge-Mikro-Standorte berücksichtigt werden, wie Aufarbeitungsverkäufe behandelt werden und wie aggressiv die Hyperscale-Capex-Kurven angesetzt sind.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 4,20 Mrd. | Mordor Intelligence | |

| USD 4,27 Mrd. | Global Consultancy A | Lässt Edge- und Telekommunikations-Micro-Rechenzentren aus; verwendet Hochrechnung der Lieferungen von 2024 |

| USD 6,12 Mrd. | Industry Journal B | Bündelt Backup-Generatoren auf Einrichtungsebene mit USV-Umsätzen und wendet einen aggressiven Hyperscale-CAGR an |

Der Vergleich zeigt, dass Mordors 2025-Basislinie von USD 4,20 Milliarden Entscheidungsträgern einen ausgewogenen, transparenten Ausgangspunkt bietet, der auf reproduzierbaren Variablen und wiederholbaren Schritten basiert, wenn der Geräteumfang strikt auf echte Rechenzentrums-USV-Hardware beschränkt und Ersatzzyklen mit Betreibern verifiziert werden.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Rechenzentrum-USV-Markt bis 2031 erreichen?

Der Markt wird voraussichtlich bis 2031 USD 6,46 Milliarden erreichen und mit einer CAGR von 7,59 % wachsen.

Welche USV-Architektur wächst in großen Rechenzentren am schnellsten?

Verteilte modulare Systeme wachsen mit einer CAGR von 8,72 %, da sie Betreibern ermöglichen, Kapazität schrittweise hinzuzufügen und ohmsche Verluste zu reduzieren.

Wie schnell gewinnen Lithium-Ionen-Batterien Marktanteile bei USV-Installationen?

Lithium-Ionen-Chemien wachsen mit einer CAGR von 8,29 % und haben bei Systemen über 500 kVA Kostenparität mit ventilgeregelten Blei-Säure-Batterien erreicht.

Welche Region wird das Wachstum bis 2031 anführen?

Der asiatisch-pazifische Raum wird voraussichtlich eine CAGR von 9,02 % erzielen, gestützt durch politische Anreize in China, Indien und Singapur.

Seite zuletzt aktualisiert am: