Marktgröße und Marktanteil für Anwendungen im Finanzdienstleistungsbereich

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 187.37 Milliarden US-Dollar |

| Marktgröße (2031) | 343.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.92% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Anwendungen im Finanzdienstleistungsbereich von Mordor Intelligence

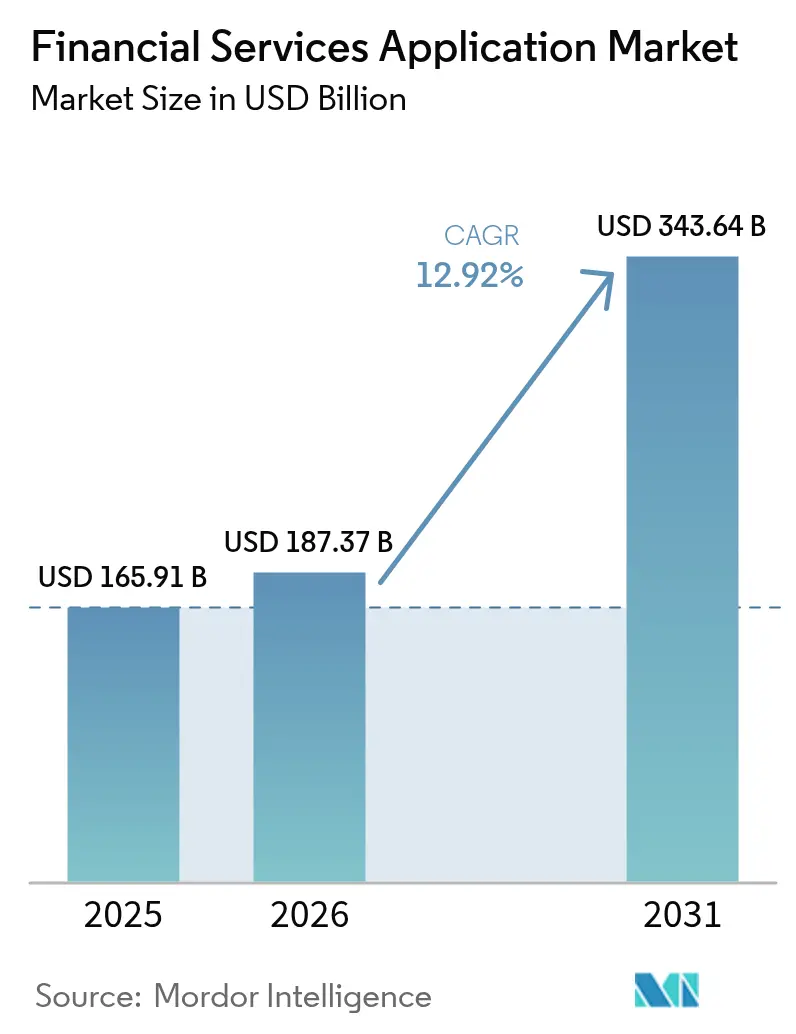

Die Marktgröße für Anwendungen im Finanzdienstleistungsbereich wurde im Jahr 2025 auf 165,91 Milliarden USD geschätzt und soll von 187,37 Milliarden USD im Jahr 2026 auf 343,64 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,92 % während des Prognosezeitraums (2026–2031). Die starke Nachfrage resultiert aus regulatorischen Fristen, Cloud-nativen Architekturen und KI-gestützten Kundenerfahrungstools, die gemeinsam neu definieren, wie Institutionen ihre Technologie-Stacks aufbauen und betreiben. Software-definiertes Banking, Echtzeit-Zahlungsinfrastrukturen und Open-Banking-Mandate treiben Käufer hin zu Plattform-Ökosystemen, die fragmentierte Einzellösungen ersetzen. Anbieter, die KI, Analysen und Low-Code-Workflow-Engines in einer einzigen Umgebung kombinieren, gewinnen Marktanteile, da Banken, Versicherer und Kapitalmarktunternehmen Geschwindigkeit, Compliance und Personalisierung priorisieren. Gleichzeitig haben robuste Risikokapitalfinanzierungen und groß angelegte Partnerschaften die Markteintrittsbarrieren gesenkt und es spezialisierten Fintech-Anbietern ermöglicht, Nischenfähigkeiten einzuführen, die sich leicht in Kernplattformen integrieren lassen.

Wichtigste Erkenntnisse des Berichts

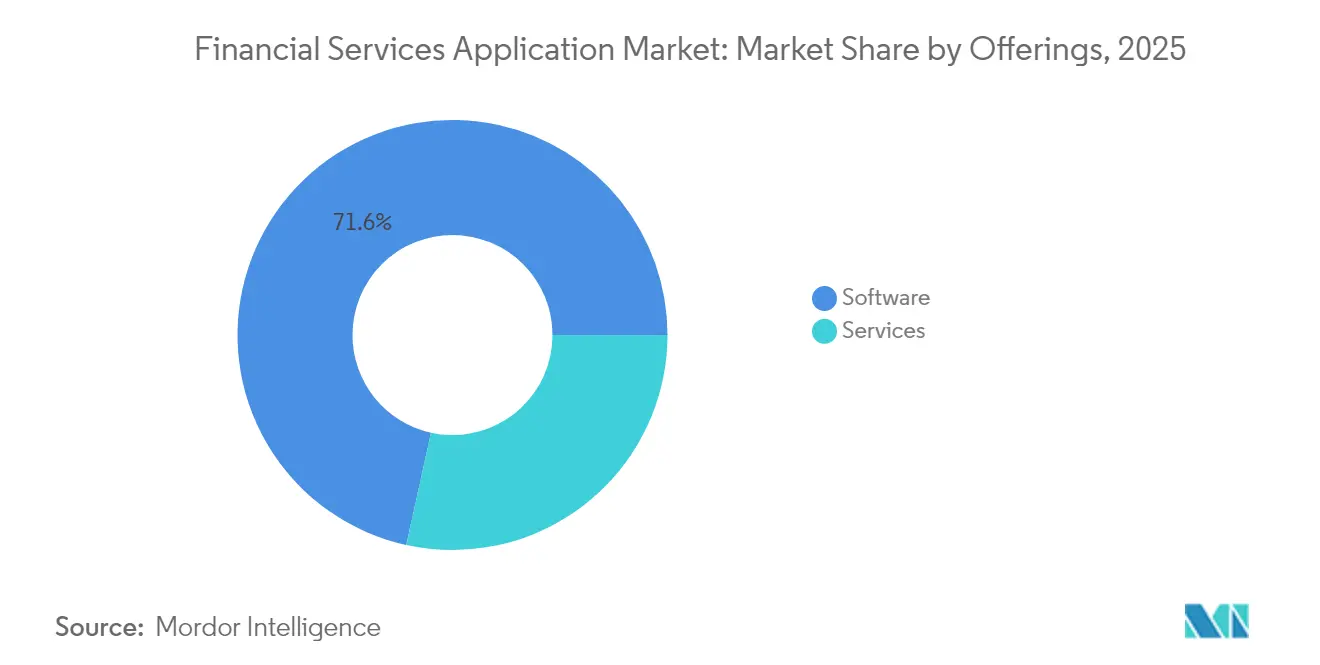

- Nach Angebot entfiel auf Software im Jahr 2025 ein Umsatzanteil von 71,55 %; BI-, Analyse- und KI-Suiten expandieren bis 2031 mit einer CAGR von 14,32 %.

- Nach Bereitstellung entfielen auf Cloud-Modelle im Jahr 2025 ein Anteil von 63,05 %, während die Nutzung öffentlicher Clouds bis 2031 mit einer CAGR von 17,55 % steigt.

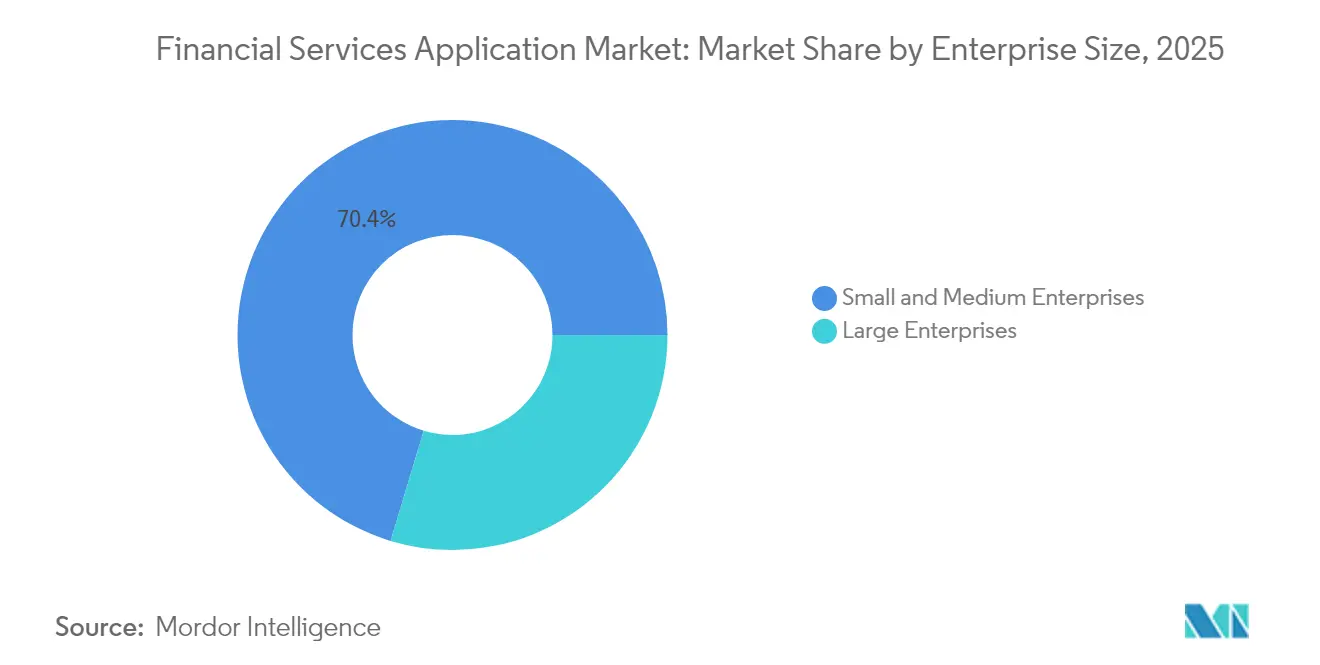

- Nach Unternehmensgröße erzielten Großinstitutionen im Jahr 2025 einen Umsatzanteil von 29,65 %; KMU weisen bis 2031 die schnellste CAGR von 15,05 % auf.

- Nach Endnutzer hielten Banken im Jahr 2025 einen Nachfrageanteil von 70,62 %, während Fintech- und Neo-Banken bis 2031 mit einer CAGR von 14,92 % wachsen.

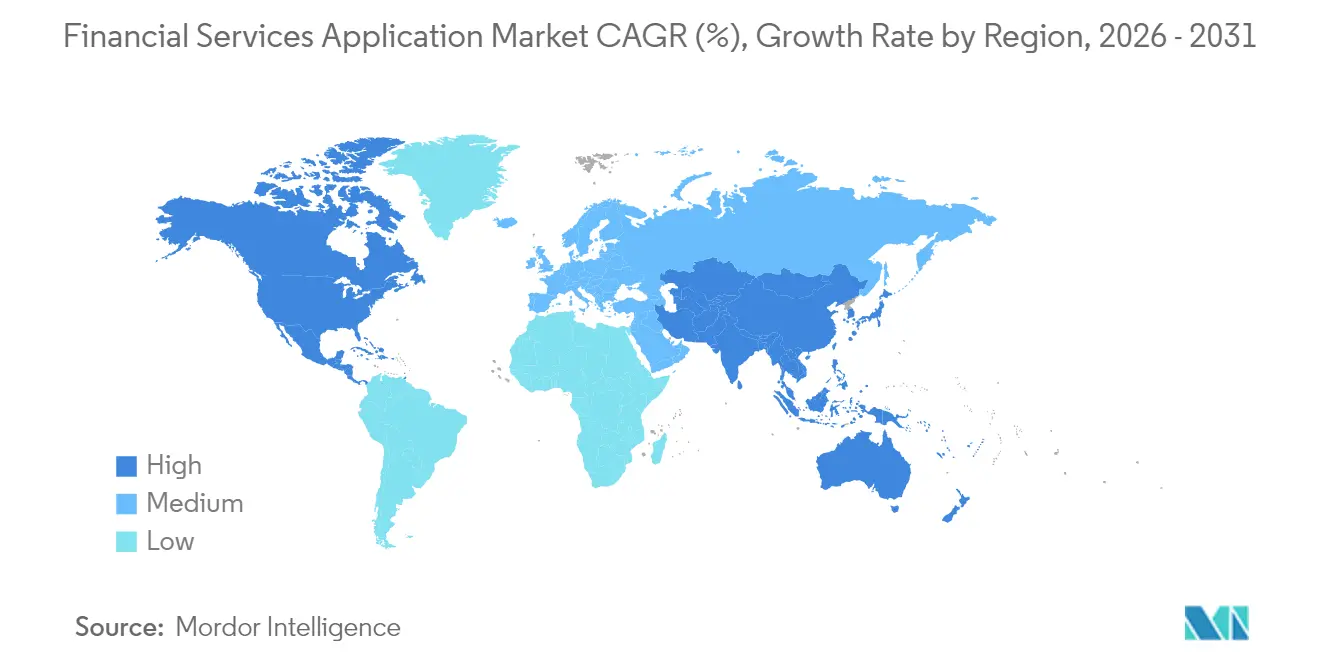

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Anteil von 37,85 %; Asien-Pazifik wird voraussichtlich mit der höchsten CAGR von 12,58 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Anwendungen im Finanzdienstleistungsbereich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Schnelle Cloud-First-Kernmodernisierung | +3.2% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Hyperpersonalisierung | +2.8% | Global, am stärksten im Asien-Pazifik-Raum | Langfristig (≥ 4 Jahre) |

| Open-Banking-APIs | +2.1% | Europa, Ausweitung auf Nordamerika und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für Echtzeitzahlungen | +1.9% | Global, gestaffelt nach Markt | Mittelfristig (2–4 Jahre) |

| Monetarisierung alternativer Daten | +1.4% | Nordamerika, Europa, aufkommend in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Pilotprojekte zur quantensicheren Kryptografie | +0.8% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Cloud-First-Kernmodernisierung bei Tier-1-Banken

Legacy-Kernsysteme schränken die Skalierbarkeit ein, weshalb führende Banken Workloads auf Cloud-native Engines verlagern, die eingebettetes Finance, Echtzeit-Analysen und kontinuierliche Bereitstellung unterstützen. Die Inbetriebnahme der Commerce Bank auf einer Temenos-Plattform verkürzte die Produkteinführungszyklen von Monaten auf Wochen und verdeutlichte, wie elastische Infrastruktur die Kundenerfahrung verbessert [1]Temenos, "Commerce Bank Goes Live on Temenos Banking Platform," temenos.com. Europäische und nordamerikanische Institutionen verhandeln Outsourcing-Verträge neu, um die Stilllegung von On-Premise-Stacks zu beschleunigen und Kapital für Innovationen freizusetzen. Regulierungsbehörden haben klargestellt, dass die Nutzung öffentlicher Clouds akzeptabel ist, sofern die Anforderungen an die operative Resilienz erfüllt sind, was die Budgets weiter freisetzt. Da Migrationsvorlagen ausgereifter werden, können mittelgroße Kreditgeber bewährte Blaupausen wiederverwenden, was den adressierbaren Markt für Anwendungen im Finanzdienstleistungsbereich erweitert[2]Temenos, "Commerce Bank Goes Live on Temenos Banking Platform," temenos.com.

KI-gesteuerte Hyperpersonalisierung zur Steigerung des Wallet-Anteils

Banken betten generative KI nun direkt in ihren Kern-Workflow ein, um kontextbewusste Angebote zu erstellen, das Sparverhalten zu lenken und Risiken dynamisch zu bepreisen. Das gesicherte KI-Modul von Temenos führt Inferenzen in Echtzeit durch und erfüllt datenschutzrechtliche Anforderungen auf Bankniveau, wodurch Kreditgeber Nachrichten maßschneidern können, die die Produktakzeptanz steigern. Institutionen im Asien-Pazifik-Raum kombinieren alternative Daten – wie Einkommensströme aus der Gig-Economy – mit KI-Scoring, um Erstkreditnehmer zu erreichen. Frühe Anwender berichten von zweistelligen Zuwächsen bei Cross-Selling-Quoten, was belegt, dass algorithmische Personalisierung die Umsätze schneller steigert als Zinsaktionen. Eine kontinuierliche Modellüberwachung bleibt unerlässlich, doch Institutionen, die KI mit sauberen Datenpipelines verknüpfen, vergrößern den Servicevorteil gegenüber langsameren Wettbewerbern.

Open-Banking-APIs als Katalysator für die Zusammenarbeit zwischen Fintech und Banken

EU-Zahlungsdienstrichtlinien verpflichteten Banken, Kundendaten über Standard-APIs zu öffnen, und wandelten Daten von einem proprietären Vermögenswert zu einer Kooperationswährung. Drittentwickler integrieren nun Kontenaggregation, Sofortkredite und Budgetierungstools direkt in Verbraucher-Apps, was das Engagement verbreitert und gleichzeitig die Akquisitionskosten für etablierte Anbieter senkt [ECB.EUROPA.EU]. Nordamerikanische Regulierungsbehörden erarbeiten ähnliche Regeln, und Sandbox-Pilotprojekte im Asien-Pazifik-Raum deuten auf eine breite globale Akzeptanz hin. Banken, die auf API-First-Architekturen umstellen, erschließen Gebühreneinnahmen von Ökosystempartnern, anstatt direkt zu konkurrieren, was Open-Banking zu einem dauerhaften Wachstumshebel für den Markt für Anwendungen im Finanzdienstleistungsbereich macht.

Regulatorischer Druck für Echtzeit-Zahlungsinfrastrukturen

Mandate wie die EU-Verordnung für Sofortzahlungen verpflichten jede Bank, Euro-Überweisungen bis 2025 in Sekunden zu verarbeiten, was Plattformüberarbeitungen weit über das Zahlungsmodul hinaus auslöst. Die Einführung von FedNow durch die Commerce Bank über ihren Temenos-Stack zeigte, dass Risikoanalysen, Betrugskontrollen und Liquiditätstools alle in Echtzeit laufen müssen. Enge Umsetzungsfenster beschleunigen Beschaffungsentscheidungen, und Anbieter, die vorintegrierte Module anbieten, verschaffen sich einen entscheidenden Vorteil. Märkte, die bereits Einführungen abgeschlossen haben, wie Indien und Brasilien, zeigen ein anhaltendes Transaktionsvolumenwachstum, das die Upgrade-Ausgaben rechtfertigt und mehrjährige Softwareverträge sichert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Kosten für die Migration von Kernbankensystemen | -2.4% | Global, höher in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Anbieterabhängigkeit und Multi-Cloud-Komplexität | -1.8% | Global, betrifft Großunternehmen | Langfristig (≥ 4 Jahre) |

| Mangel an domänengeeigneten Gen-KI-Daten | -1.3% | Variiert je nach Datenschutzregime | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei der Post-Quanten-Compliance | -0.9% | Sicherheitssensible Sektoren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Kosten für die Migration von Kernbankensystemen

Banken, die nur für Lizenzgebühren budgetieren, stellen häufig fest, dass Datenbereinigung, Parallelbetrieb und Mitarbeiterschulungen die Gesamtausgaben um das Drei- bis Fünffache erhöhen. IBS Intelligence berichtete, dass 55 % der Institutionen die Legacy-Komplexität als das primäre Transformationshindernis betrachten. Mittelgroße Kreditgeber tragen die Hauptlast, da ihnen dedizierte Change-Management-Teams fehlen, was zu Terminverzögerungen führt, die den prognostizierten ROI schmälern. Jede Verzögerung verschiebt nachgelagerte Projekte wie KI-Analysen und Open-API-Einführungen und dämpft das kurzfristige Nachfragewachstum im Markt für Anwendungen im Finanzdienstleistungsbereich.

Anbieterabhängigkeit und Multi-Cloud-Komplexität

Die Abhängigkeit von einem einzigen Hyperscaler oder einer Plattform schränkt die Verhandlungsmacht ein und erhöht die Wechselbarrieren, da Schnittstellen, Sicherheitsrichtlinien und Mitarbeiterkenntnisse proprietär werden. Versuche, das Risiko über Multi-Cloud abzusichern, führen zu neuen Toolchains für Beobachtbarkeit, Verschlüsselung und Netzwerke, die die Betriebskosten erhöhen. Die Bank of England bezeichnete Cloud-Konzentration als systemisches Risiko und signalisierte eine strengere Prüfung von Outsourcing-Verträgen. Großunternehmen müssen Resilienzgewinne gegen den Governance-Aufwand abwägen, was einige Beschaffungszyklen verlangsamt und die Wachstumserwartungen dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Software-Dominanz treibt KI-Innovation voran

Softwarelösungen hielten im Jahr 2025 einen Marktanteil von 71,55 % im Markt für Anwendungen im Finanzdienstleistungsbereich, da Institutionen zu einheitlichen Suiten tendierten, die den Integrationsaufwand reduzieren. BI-, Analyse- und KI-Module werden voraussichtlich bis 2031 eine CAGR von 14,32 % verzeichnen, angetrieben durch die Nachfrage nach prädiktivem Risiko-Scoring und Hyperpersonalisierung.

Dienstleistungen wie Beratung, Migration und verwalteter Betrieb schließen Kompetenzlücken für Banken ohne tiefe IT-Teams. Da die Cloud-Akzeptanz zunimmt, bündeln Anbieter Implementierungsbeschleuniger und Low-Code-Tools, um die Inbetriebnahmezeiten zu verkürzen und den Dienstleistungsumsatz auf einem stetigen Aufwärtspfad zu halten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Bereitstellung: Öffentliche Cloud beschleunigt die digitale Transformation

Cloud-Bereitstellungen repräsentierten im Jahr 2025 63,05 % der Marktgröße für Anwendungen im Finanzdienstleistungsbereich, wobei die Nutzung öffentlicher Clouds bis 2031 mit einer CAGR von 17,55 % steigt. Hochverfügbarkeitszonen, Sovereign-Cloud-Optionen und von Regulierungsbehörden genehmigte Blaupausen haben frühere Sicherheitsbedenken gemildert.

Private-Cloud- und On-Premise-Modelle bestehen in Rechtsordnungen mit strengen Datenlokalisierungsvorschriften fort, doch Kosten-Nutzen-Analysen begünstigen zunehmend die Umgestaltung von Workloads in Cloud-native Mikrodienste. Anbieter reagieren mit containerisierten Editionen, die in allen Umgebungen identisch laufen und Banken einen schrittweisen Ausstieg aus veralteten Rechenzentren ermöglichen.

Nach Unternehmensgröße: Kleinstunternehmen treiben die Demokratisierung voran

Großinstitutionen erzielten im Jahr 2025 dank komplexer multinationaler Operationen, die umfangreiche Funktionalität erfordern, noch immer 29,65 % des Umsatzes. KMU expandieren jedoch mit einer CAGR von 15,05 %, da Abonnementpreise und Low-Code-Konfiguration die Einstiegshürden senken.

Diese kleineren Akteure zielen häufig auf Nischengemeinschaften oder unterversorgte Segmente ab und verlassen sich auf Cloud-Plattformen, um vollständige Bankdienstleistungen ohne hohe Kapitalausgaben bereitzustellen. Ihr Erfolg bestätigt die Ansicht, dass Wettbewerbsvorteile aus der Kundennähe resultieren und nicht aus dem Besitz kostspieliger Infrastruktur, was die Kundenbasis für den Markt für Anwendungen im Finanzdienstleistungsbereich erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Fintech-Innovation fordert das traditionelle Banking heraus

Banken machten im Jahr 2025 70,62 % der Nachfrage aus, was regulatorische Verpflichtungen und große Bilanzen widerspiegelt, die End-to-End-Plattformen erfordern. Fintech- und Neo-Banken, obwohl in absoluten Zahlen kleiner, wachsen bis 2031 mit einer CAGR von 14,92 %, da sie Finance in alltägliche digitale Erfahrungen einbetten.

Versicherer und Kapitalmarktunternehmen übernehmen spezialisierte Module für Risiko-, Portfolio- und Treasury-Management, greifen jedoch zunehmend auf gemeinsame SaaS-Infrastruktur zurück, um Stückkosten zu senken. Sektorübergreifende Konvergenz – wie Versicherer, die Zahlungs-Wallets anbieten – schafft neue Lizenzierungsmöglichkeiten für modulare Anbieter.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 37,85 %, gestützt durch frühe Cloud-Akzeptanz, robuste Risikokapitalfinanzierung und regulatorische Klarheit rund um Open Banking. Banken in den Vereinigten Staaten erproben KI-gesteuerte Kreditmodelle und Echtzeit-Zahlungsmaschinen, während kanadische und mexikanische Kreditgeber modernen Sparplattformen und Kartenausgabediensten Priorität einräumen.

Asien-Pazifik soll die höchste CAGR von 12,58 % erzielen, angetrieben durch smartphone-orientiertes Verbraucherverhalten, staatliche Anreize für digitale Zahlungen und schnelle Neo-Bank-Einführungen. Märkte wie Indien profitieren von landesweiten Echtzeit-Zahlungsinfrastrukturen, während Australien und Singapur sich auf Open-Data-Rahmenwerke konzentrieren, die Kontowechsel und Produktinnovationen fördern.

Europa bleibt ein bedeutendes, regulierungsgesteuertes Käufersegment. PSD2 und das bevorstehende Sofortzahlungsmandat verpflichten jedes Kreditinstitut, API-Sicherheit, Betrugsanalysen und Liquiditätstools gleichzeitig zu aktualisieren. In Verbindung mit dem Wettbewerb nach dem Brexit zwischen britischen, deutschen und französischen Fintech-Hubs hält die Region die Anbieter-Pipelines trotz makroökonomischer Gegenwinds aktiv.

Wettbewerbslandschaft

Das Feld ist mäßig fragmentiert: Globale Plattformanbieter koexistieren mit tiefspezialisierten Fintech-Spezialisten. Marktführer wie Temenos, Fiserv und FIS bündeln Kernverarbeitung, Analysen und Kanal-Apps und positionieren sich als Komplettanbieter für die digitale Transformation. Ihre Größe ermöglicht mehrjährige Investitionen in generative KI, quantensichere Verschlüsselung und Low-Code-Tools.

Spezialisten differenzieren sich durch Geschwindigkeit oder Funktion – Beispiele sind reine KI-Kreditrisikomaschinen und grenzüberschreitende Zahlungsorchestrierungsplattformen. Partnerschaften und Fusionen und Übernahmen bleiben üblich; die Veräußerung von Multifonds durch Temenos und der ausstehende Payfare-Deal von Fiserv veranschaulichen die Portfolio-Bereinigung, um sich stärker auf Cloud und eingebettetes Finance zu konzentrieren.

Institutionen setzen zunehmend Anbieter auf die Shortlist, die offene APIs, von Regulierungsbehörden genehmigte Referenzarchitekturen und eine Roadmap für Upgrades ohne Ausfallzeiten vorweisen können. Diese Plattformpräferenz beschleunigt die Konsolidierung, doch der anhaltende Fintech-Markteintritt hält den Preis- und Innovationsdruck hoch und balanciert die Landschaft.

Marktführer im Bereich Anwendungen im Finanzdienstleistungsbereich

Accenture Plc

FIS Corporation

Fiserv, Inc.

IBM Corporation

Infosys Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Temenos verkaufte sein Multifonds-Geschäft für 400 Millionen USD, um seinen Fokus auf Cloud-native Banking-Plattformen zu schärfen.

- Februar 2025: Aldermore Bank wählte Temenos, um Sparangebote für Kleinunternehmen zu modernisieren und mehrere Legacy-Systeme zu vereinheitlichen.

- Januar 2025: CEC Bank übernahm Temenos für das Privat- und Firmenkundengeschäft, um die Serviceagilität zu verbessern.

- Januar 2025: Temenos meldete den ARR und die Softwarelizenzierung für das Geschäftsjahr 2024 am oberen Ende der Prognose, was eine starke Nachfrage signalisiert.

Globaler Berichtsumfang des Marktes für Anwendungen im Finanzdienstleistungsbereich

Anwendungen im Finanzdienstleistungsbereich sind Produkte und Dienstleistungen, die Institutionen für verschiedene Finanztransaktionen und andere damit verbundene Finanzdienstleistungen anbieten, wie Beratungsdienstleistungen, Integrationsdienstleistungen, Prüfungs-, Risiko- und Compliance-Management.

Der Markt für Anwendungen im Finanzdienstleistungsbereich ist segmentiert nach Angebot (Software (Prüfungs-, Risiko- und Compliance-Management, BI- und Analyseanwendungen, Geschäftstransaktionsverarbeitung, Kundenerfahrung und Unternehmens-IT) und Dienstleistungen (Beratung, Integration, Schulung und Support sowie Betrieb und Wartung)), Bereitstellung (Cloud und On-Premise), Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen sind in Wertangaben (USD) für alle oben genannten Segmente angegeben.

| Software | Kernbankenplattformen |

| Prüfungs-, Risiko- und Compliance-Management | |

| Geschäftstransaktionsverarbeitung | |

| BI-, Analyse- und KI-Suiten | |

| Kundenerfahrung und CRM | |

| Unternehmens-IT (ERP, Personalwesen, Finanzen) | |

| Dienstleistungen | Beratung |

| Integration und Migration | |

| Schulung und Support | |

| Betrieb und verwaltete Dienste |

| Cloud |

| On-Premise |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Banken |

| Versicherungen |

| Kapitalmärkte |

| Fintech / Neo-Banken |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Nach Angebot | Software | Kernbankenplattformen | |

| Prüfungs-, Risiko- und Compliance-Management | |||

| Geschäftstransaktionsverarbeitung | |||

| BI-, Analyse- und KI-Suiten | |||

| Kundenerfahrung und CRM | |||

| Unternehmens-IT (ERP, Personalwesen, Finanzen) | |||

| Dienstleistungen | Beratung | ||

| Integration und Migration | |||

| Schulung und Support | |||

| Betrieb und verwaltete Dienste | |||

| Nach Bereitstellung | Cloud | ||

| On-Premise | |||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | ||

| Großunternehmen | |||

| Nach Endnutzer | Banken | ||

| Versicherungen | |||

| Kapitalmärkte | |||

| Fintech / Neo-Banken | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriger Asien-Pazifik-Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist das prognostizierte Wachstum des Marktes für Anwendungen im Finanzdienstleistungsbereich bis 2031?

Es wird erwartet, dass der Markt von 165,91 Milliarden USD im Jahr 2025 auf 343,64 Milliarden USD bis 2031 bei einer CAGR von 12,92 % steigt.

Welches Angebot erfasst heute den größten Ausgabenanteil?

Software-Suiten halten 71,55 % des Umsatzes im Jahr 2025, angeführt von BI-, Analyse- und KI-Modulen, die mit einer CAGR von 14,32 % wachsen.

Warum beschleunigt sich die Akzeptanz öffentlicher Clouds bei Banken?

Von Regulierungsbehörden genehmigte Sicherheitsrahmen und niedrigere Gesamtbetriebskosten trieben Cloud-Bereitstellungen im Jahr 2025 auf einen Anteil von 63,05 %, wobei Workloads in öffentlichen Clouds mit einer CAGR von 17,55 % wachsen.

Welche Region expandiert am schnellsten?

Asien-Pazifik führt mit einer prognostizierten CAGR von 12,58 %, da mobile-first-Verbraucher und unterstützende Regulierungen die Akzeptanz von digitalem Banking vorantreiben.

Seite zuletzt aktualisiert am: