Marktgröße und Marktanteil der klinischen Datenanalytik

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

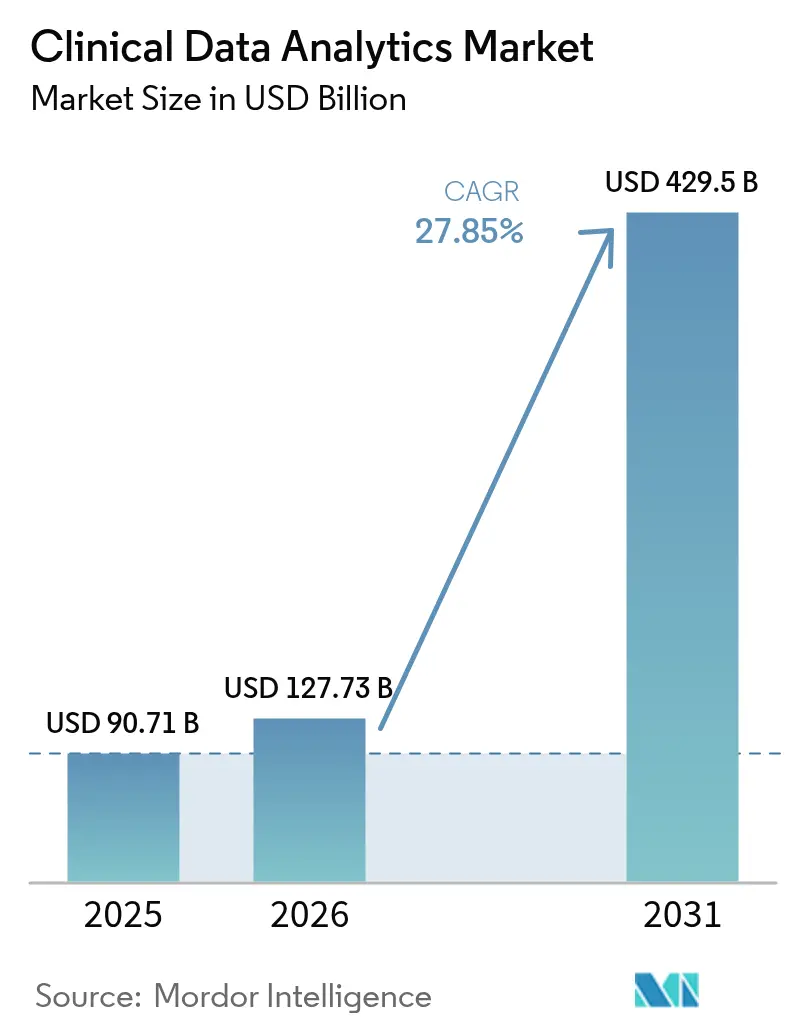

| Marktgröße (2026) | 127.73 Milliarden US-Dollar |

| Marktgröße (2031) | 429.5 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 27.85% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für klinische Datenanalytik von Mordor Intelligence

Die Marktgröße für klinische Datenanalytik wird voraussichtlich im Jahr 2025 USD 90,71 Milliarden, im Jahr 2026 USD 125,73 Milliarden betragen und bis 2031 USD 429,5 Milliarden erreichen, mit einer CAGR von 27,85 % von 2026 bis 2031. Der wachsende Druck, Erstattungen mit Qualitätsergebnissen zu verknüpfen, veranlasst Krankenhäuser und Versicherer, von der retrospektiven Berichterstattung hin zu prädiktiver und präskriptiver Intelligenz zu wechseln. Regulierungsbehörden haben Hunderte von KI-gestützten Geräten zugelassen, während leistungsorientierte Verträge nun 30 % der traditionellen Medicare-Zahlungen gefährden und die Einführung von Echtzeit-Analytik beschleunigen. Die Dominanz cloudbasierter Bereitstellung zeigt frühe Erfolge, doch hybride Modelle skalieren schnell, da Gesundheitssysteme lokale Kontrolle über Identifikatoren benötigen und gleichzeitig elastische Rechenkapazität für das Modelltraining beibehalten wollen. Leistungserbringer bleiben die größten Käufer, aber Kostenträger sind die am schnellsten wachsenden Kunden, da Anspruchs-, klinische und soziale Determinanten zusammenfließen, um die Gesamtkosten der Versorgung zu steuern.

Wichtigste Erkenntnisse des Berichts

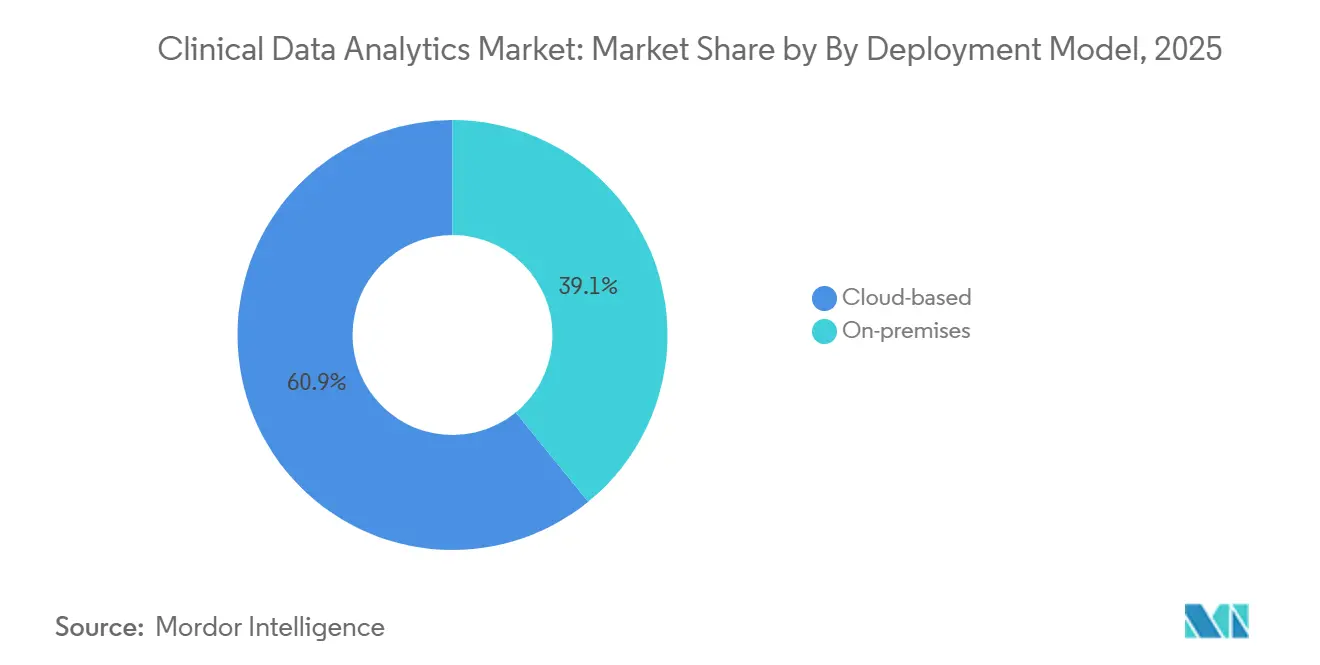

- Nach Bereitstellungsmodell führten cloudbasierte Lösungen im Jahr 2025 mit einem Umsatzanteil von 61,29 %, während hybride Architekturen bis 2031 voraussichtlich mit einer CAGR von 27,52 % wachsen werden.

- Nach Komponente erfasste Software im Jahr 2025 67,91 % des Marktanteils für klinische Datenanalytik, und Dienstleistungen werden voraussichtlich mit einer CAGR von 27,11 % über 2026–2031 wachsen.

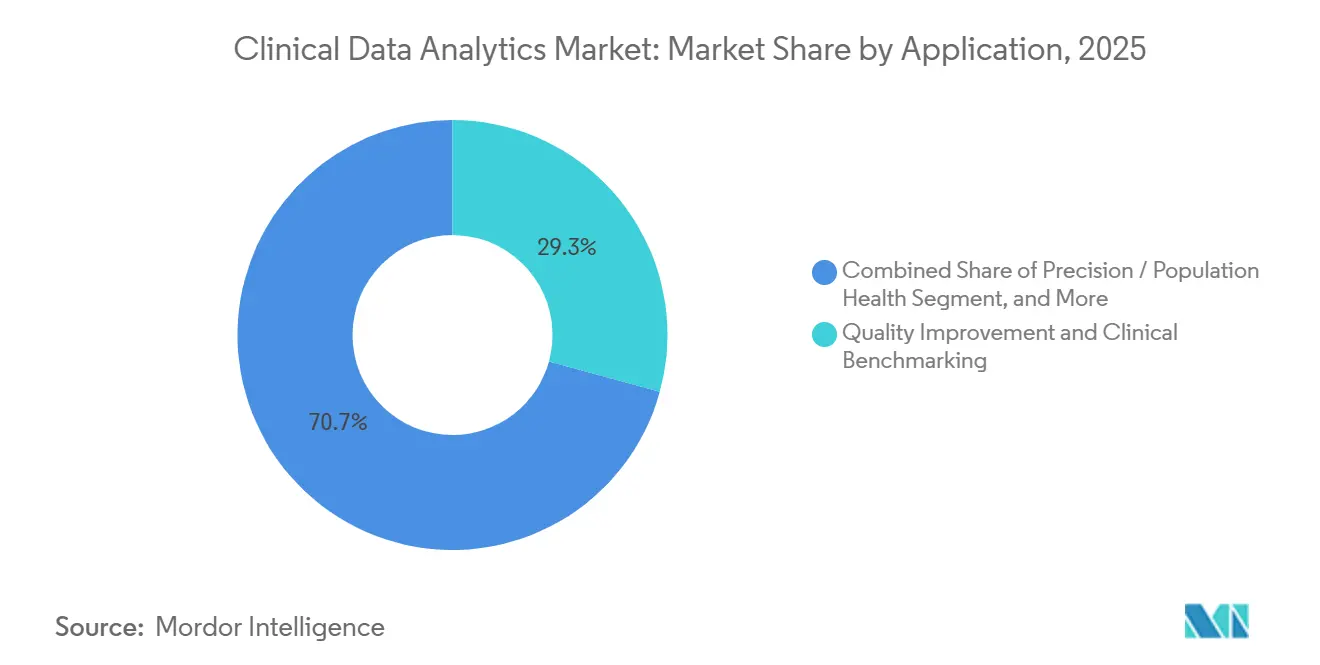

- Nach Anwendung entfielen auf Qualitätsverbesserung und klinisches Benchmarking im Jahr 2025 29,26 % des Marktvolumens für klinische Datenanalytik, während Präzisions- und Bevölkerungsgesundheitsanalytik mit einer CAGR von 27,29 % bis 2031 voranschreitet.

- Nach Endnutzer-Segment hielten Leistungserbringer 54,11 % der Ausgaben im Jahr 2025, während Kostenträger das höchste prognostizierte Wachstum mit einer CAGR von 26,95 % bis 2031 verzeichnen.

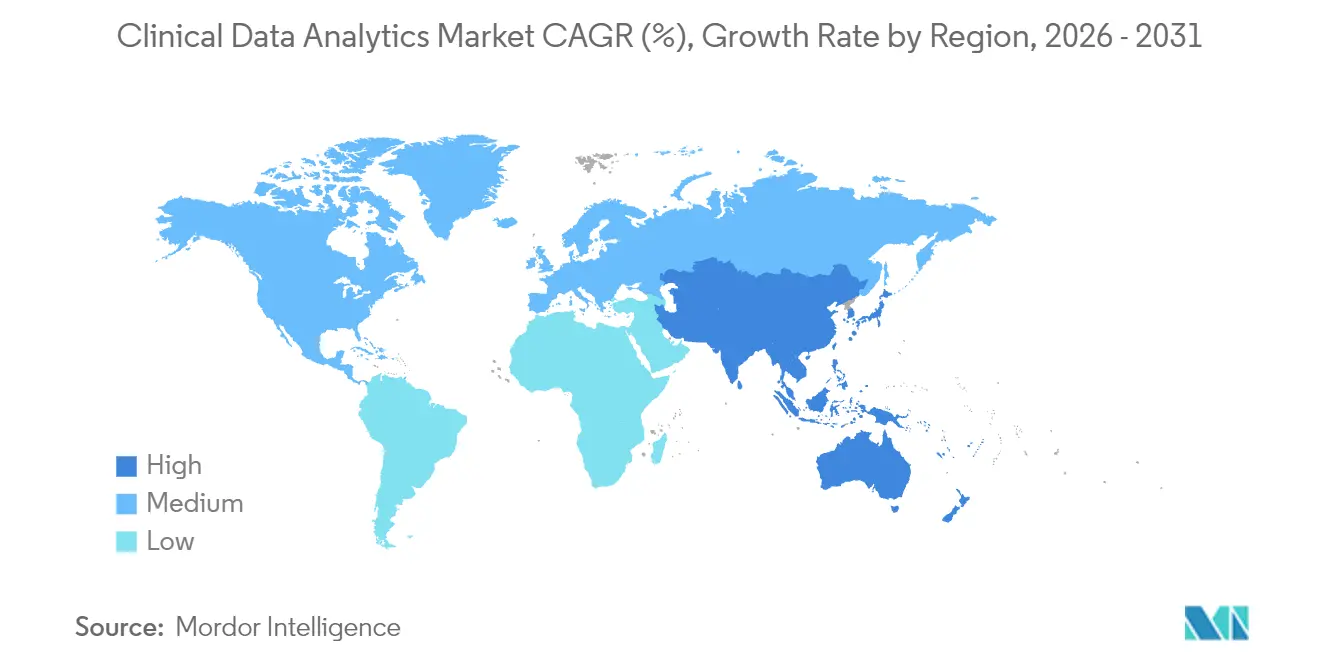

- Nach Geografie trug Nordamerika im Jahr 2025 60,37 % des globalen Umsatzes bei; der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 26,71 % während 2026–2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für klinische Datenanalytik

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung KI-gesteuerter prädiktiver Modelle | +6.50% | Global, mit früher Konzentration in Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für Real-World-Evidence bei der Arzneimittelzulassung | +5.20% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Wechsel zu wertorientierten Vergütungsmodellen in der Gesundheitsversorgung | +4.80% | Nordamerika, Pilotprogramme in Europa und Australien | Mittelfristig (2–4 Jahre) |

| Ausbau der cloudnativen Gesundheits-IT-Infrastruktur | +4.30% | Global, angeführt von Nordamerika, dem asiatisch-pazifischen Raum und dem Nahen Osten | Kurzfristig (≤ 2 Jahre) |

| Aufstieg synthetischer Datenbeschleuniger zur Modellvalidierung | +2.90% | Nordamerika und Europa, mit regulatorischer Akzeptanz in ausgewählten asiatisch-pazifischen Märkten | Langfristig (≥ 4 Jahre) |

| Einführung von Edge-Analytik für patientennahe Entscheidungsunterstützung | +2.10% | Global, mit früher Einführung in ambulanten und Fernversorgungsumgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Einführung KI-gesteuerter prädiktiver Modelle

Werkzeuge des maschinellen Lernens identifizieren Sepsis nun sechs Stunden früher als herkömmliche Regelwerke und senken die Intensivstationsmortalität in multizentrischen Studien um 18 %.[1]JAMA Network, "Früherkennung von Sepsis mittels maschinellem Lernen," JAMA Network, jamanetwork.com Der Leitfaden der US-amerikanischen Behörde für Lebens- und Arzneimittel aus dem Jahr 2024 zu vorher festgelegten Änderungskontrollplänen ermöglicht es Anbietern, zugelassene Modelle ohne erneute Einreichung neu zu trainieren, was die Iterationszyklen verkürzt.[2]US-amerikanische Behörde für Lebens- und Arzneimittel, "Künstliche Intelligenz und maschinelles Lernen in Software als Medizinprodukt," FDA, fda.gov Kostenträger betten Risikobewertungen in Vorabgenehmigungsprüfungen ein, wobei UnitedHealth Group einen Rückgang unnötiger Bildgebungsuntersuchungen um 12 % nach der Einführung des KI-gesteuerten Nutzungsmanagements meldet.[3]UnitedHealth Group, "Jahresbericht 2024 (Formular 10-K)," UNITEDHEALTH GROUP, unitedhealthgroup.com Krankenhäuser übersetzen diese Erkenntnisse in automatische Versorgungsplanvorlagen, die nächstbeste Maßnahmen innerhalb elektronischer Patientenakten anzeigen und Analytik von passiven Dashboards in aktive Workflow-Engines verwandeln. Mit zunehmender Genauigkeit vertrauen Käufer präskriptiven Empfehlungen, die Entlassungszeitpunkte, Bettenbelegung und Personalplanung direkt beeinflussen.

Regulatorischer Druck für Real-World-Evidence bei der Arzneimittelzulassung

Im Jahr 2024 genehmigte die US-amerikanische Behörde für Lebens- und Arzneimittel drei Erweiterungen von Onkologie-Zulassungen, die sich hauptsächlich auf elektronische Patientenakten und Abrechnungsdaten statt auf traditionelle randomisierte Studien stützten. Das Netzwerk für Datenanalyse und Real-World-Abfragen der Europäischen Arzneimittel-Agentur liefert standardisierte Abfragen über die Register der Mitgliedstaaten und verkürzt die Zeit bis zur Datensperrung für Sponsoren erheblich.[4]Europäische Arzneimittel-Agentur, "Netzwerk für Datenanalyse und Real-World-Abfragen," EMA, ema.europa.eu Die japanische Behörde für Arzneimittel und Medizinprodukte veröffentlichte 2024 einen Real-World-Evidence-Fahrplan, der lokale Einreichungen mit den Erwartungen der USA und der EU in Einklang bringt. Diese Rahmenbedingungen erheben die Beobachtungsanalytik von einer Rolle der Nachmarktüberwachung zu einem Kernelement der Arzneimittelentwicklung und wecken die Nachfrage nach Plattformen, die kausale Inferenz, Propensity-Matching und longitudinale Verknüpfung ermöglichen. Da Regulierungsbehörden diese Designs validieren, verlagern Biowissenschaftsunternehmen Budgets von teuren kontrollierten Studien hin zu skalierbaren Analytikpartnerschaften.

Wechsel zu wertorientierten Vergütungsmodellen in der Gesundheitsversorgung

Das Shared-Savings-Programm von Medicare zahlte im Jahr 2025 USD 2,1 Milliarden an Prämien an 483 Accountable-Care-Organisationen, die Qualitäts- und Kostenziele erfüllten. Kommerzielle Kostenträger spiegeln den Trend wider; Anthem gab bekannt, dass 40 % seiner medizinischen Ausgaben im Jahr 2024 über wertorientierte Verträge abgewickelt wurden. Der Erfolg hängt von Algorithmen ab, die Patienten mit steigendem Risiko Tage vor unerwünschten Ereignissen markieren und es Versorgungsmanagern ermöglichen einzugreifen. Leistungserbringergruppen, denen zeitnahe Erkenntnisse fehlen, sehen sich Abzügen gegenüber, wenn die Ausgaben die Benchmarks überschreiten, was die Beschaffung von Analytik zu einer dringenden Priorität auf Vorstandsebene macht. Die kontinuierliche Verlagerung des finanziellen Risikos von Versicherern auf Kliniker festigt den Markt für klinische Datenanalytik als strategische Investition und nicht als IT-Ausgabe.

Ausbau der cloudnativen Gesundheits-IT-Infrastruktur

Amazon Web Services meldete für 2024 ein Umsatzwachstum im Gesundheitswesen von 35 %, angetrieben durch Data-Lake-Bereitstellungen, die Bildgebungs-, Genomik- und EHR-Feeds zusammenführen. Die Healthcare Data Engine von Google Cloud fügte eine Gemini-gestützte Suche hinzu, die es Klinikern ermöglicht, unstrukturierte Notizen in natürlicher Sprache abzufragen. Microsoft Azure verarbeitete im Jahr 2024 über 1 Milliarde Fast Healthcare Interoperability Resources-Transaktionen und unterstrich damit die Nachfrage nach verwalteter Interoperabilität. Während die reine Public-Cloud-Einführung stark bleibt, fördern Latenzanforderungen in Notaufnahmen hybride Topologien, die hochwertige Datensätze vor Ort zwischenspeichern. Die daraus resultierende architektonische Flexibilität beschleunigt die Zeitpläne für Machbarkeitsnachweise und erweitert die adressierbaren Anwendungsfälle im Markt für klinische Datenanalytik.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Variabilität der Datenqualität über Quellsysteme hinweg | -3.80% | Global, besonders ausgeprägt in fragmentierten Märkten mit mehreren EHR-Anbietern | Kurzfristig (≤ 2 Jahre) |

| Hohe Kosten für die Integration veralteter EHR-Systeme | -3.20% | Nordamerika und Europa, wo die installierte Basis am ältesten ist | Mittelfristig (2–4 Jahre) |

| Ethische und rechtliche Bedenken hinsichtlich der sekundären Datennutzung | -2.40% | Europa unter der DSGVO, Ausweitung auf den asiatisch-pazifischen Raum und Nordamerika | Langfristig (≥ 4 Jahre) |

| Transparenzpflichten für Algorithmen verzögern Bereitstellungen | -1.90% | Europa und Nordamerika, mit aufkommenden Rahmenbedingungen im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Variabilität der Datenqualität über Quellsysteme hinweg

Vierzig Prozent der US-amerikanischen Krankenhäuser betreiben laut dem Bericht 2024 des Büros des nationalen Koordinators für Gesundheitsinformationstechnologie noch Systeme aus der Zeit vor 2015, denen moderne Programmierschnittstellen fehlen. Fehlende Medikationshistorien und inkonsistente Kodierung von Problemlisten senken die prädiktive Sensitivität um 22 %, wenn Modelle standortübergreifend eingesetzt werden. Middleware kann HL7-v2-Nachrichten in FHIR-Ressourcen übersetzen, aber Lizenzierungs-, Wartungs- und Supportgebühren schmälern den Return on Investment für kleinere Krankenhäuser. Infolgedessen differenzieren sich Anbieter durch Data-Governance-Toolkits, die eingehende Feeds profilieren, harmonisieren und überwachen. Bis die Quellstandards ausgereift sind, beschränken Organisationen Analytikbereitstellungen auf Abteilungen mit den saubersten Daten, was das kurzfristige Wachstum dämpft.

Hohe Kosten für die Integration veralteter EHR-Systeme

Ein vollständiger EHR-Austausch kostet USD 50–200 Millionen und kann bis zu drei Jahre dauern, wodurch Krankenhäuser an veraltete Systeme gebunden werden, die kein Echtzeit-Streaming unterstützen. Separate Lizenzgebühren für Premium-Analytikmodule schrecken Gemeinschaftskrankenhäuser zusätzlich vom Upgrade ab. Oracles Überprüfung der Cerner-Kunden im Jahr 2024 ergab, dass 60 % auf Datenbankversionen liefen, die mehr als fünf Jahre alt waren, was die Kompatibilität mit Cloud-Datenpipelines einschränkt. Drittanbieter-Integrationsmaschinen verursachen zusätzliche Abonnementkosten, und jede Schnittstelle muss bei jeder Aktualisierung des Quellsystems neu zertifiziert werden. Diese kumulativen Ausgaben verlangsamen die Migration und verringern den adressierbaren Käuferpool für fortschrittliche Plattformen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Hybride Architekturen verbinden Datensouveränität und Skalierbarkeit

Hybride Bereitstellungen werden voraussichtlich mit einer CAGR von 27,52 % über 2026–2031 wachsen und damit Cloud- und On-Premises-Optionen übertreffen. Cloudbasierte Angebote führten den Marktanteil für klinische Datenanalytik im Jahr 2025 noch mit 61,29 %, angetrieben durch die schnelle Einrichtung von Sandboxes für die Verarbeitung natürlicher Sprache und die Kohortenerkennung. Öffentliche Regulierungsbehörden in Deutschland verlangen, dass pseudonymisierte Patientenidentifikatoren im Land verbleiben, was multinationale Gesundheitssysteme zu Architekturen drängt, die Identitätsschichten lokal halten und tokenisierte Merkmale in die Cloud übertragen. AWS Outposts, Microsoft Azure Stack und Google Distributed Cloud ermöglichen es Entwicklern, einheitlichen Code in Krankenhausrechenzentren und öffentlichen Zonen bereitzustellen, was die Überarbeitung reduziert. Föderiertes Lernen gewinnt ebenfalls an Bedeutung, indem Algorithmen lokal trainiert und nur Modellgewichte geteilt werden, was dem Datensparsamkeitsprinzip der DSGVO entspricht.

Das hybride Wachstum verändert den Marktauftritt der Anbieter. Hyperscaler bündeln nun Hardware-Appliances, um Beschaffungszyklen zu verkürzen, während Integratoren abonnementbasierte Überwachung für Edge-Knoten verkaufen, die zeitkritische Dienste wie die Schlaganfall-Triage hosten. Budgetausschüsse bevorzugen eine schrittweise Einführung: Batch-Analytik wird zuerst migriert, hochfrequente prädiktive Warnungen folgen, sobald Latenzmetriken nachgewiesen sind. Da souveräne Cloud-Richtlinien im Nahen Osten und in Asien zunehmen, wird hybride Flexibilität zu einer standardmäßigen technischen Anforderung statt einer Nischenausnahme, was den Markt für klinische Datenanalytik weiter vergrößert.

Nach Komponente: Dienstleistungen steigen mit zunehmender Integrationskomplexität

Softwarelizenzen machten im Jahr 2025 67,91 % des Umsatzes aus, aber Beratungs-, Datentechnik- und Managed-Services-Verträge werden voraussichtlich bis 2031 jährlich um 27,11 % wachsen, da Käufer mit Qualifikationslücken konfrontiert sind. Accenture verzeichnete 2024 ein Wachstum der Gesundheitsberatung von 18 % durch die Besetzung langfristiger Cloud-Migrationsprojekte. Die CIO-Umfrage von Deloitte aus dem Jahr 2024 zeigt, dass 68 % der Gesundheitssysteme die externen Ausgaben für maschinelles Lernen und Interoperabilitätskompetenz erhöhen. Da Software von unbefristeter auf Abonnementpreisgestaltung umstellt, flacht die Lizenzabschreibung ab, und Dienstleistungen tragen mehr Projektumsatz. Anbieter schnüren nun ergebnisbasierte Verträge, bei denen die Zahlung von der Reduzierung der Sepsis-Mortalität oder der Wiederaufnahmequoten abhängt, was die Anreize mit den Kundenzielen in Einklang bringt.

Managed Services bieten Krankenhäusern planbare Betriebskostenmodelle, die Investitionsbudgetierungszyklen umgehen. Leistungserbringer übergeben Patching, Modell-Retraining und Prüfungsvorbereitung, sodass klinisches Personal sich auf die Interpretation von Erkenntnissen konzentrieren kann, anstatt Datenpipelines zu programmieren. Diese Verlagerung vervielfacht die Berührungspunkte zwischen Anbieter und Kunde, erhöht die Kundenbindung und erweitert den gesamten Lebenszeitwert im Markt für klinische Datenanalytik.

Nach Anwendung: Präzisions- und Bevölkerungsgesundheit definieren Risikostratifizierung neu

Qualitätsverbesserung und Benchmarking behielten 29,26 % der Ausgaben im Jahr 2025, doch Präzisions- und Bevölkerungsanalytik zeigen den schnellsten Anstieg mit einer CAGR von 27,29 %. Das All-of-Us-Programm der Nationalen Gesundheitsinstitute mit 500.000 Teilnehmern liefert multi-omische Daten, die pharmakogenomische Algorithmen speisen. Cigna führt eine Reduzierung von Blutungsereignissen um 14 % auf die genotypbasierte Warfarin-Dosierung zurück und beweist damit die kommerzielle Tragfähigkeit von Präzisionspfaden. Bevölkerungsgesundheits-Engines aggregieren Abrechnungs- und Labordaten, um Diabetiker für Erinnerungen zur Retinopathie-Vorsorge zu stratifizieren, und veranschaulichen, wie Analytik nun präventive und Präzisionsversorgung in einem einheitlichen Kontinuum verbindet.

Module zur vergleichenden Wirksamkeit nutzen dieselben Pipelines, um Behandlungspfade zu erstellen, die automatisch in Bestellsätze eingebettet werden können, und schließen so den Kreislauf zwischen Erkenntnis und Handlung. Da Versicherer Erstattungsauslöser an soziale Determinanten knüpfen, steigt die Nachfrage nach Werkzeugen, die Wohnungs-, Ernährungs- und Transportdatensätze neben klinischen Metriken aufnehmen. Der Markt für klinische Datenanalytik entwickelt sich folglich von retrospektiven Scorecards zu zukunftsorientierten Orchestrierungszentren, die personalisierte Interventionen koordinieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer-Segment: Kostenträger beschleunigen Analytik zur Steuerung der medizinischen Verlustquoten

Leistungserbringer generierten 54,11 % des Umsatzes im Jahr 2025, aber Kostenträger sollen bis 2031 jährlich um 26,95 % wachsen, da sie nahezu in Echtzeit klinische Datenfeeds aufnehmen. Optum verarbeitete im Jahr 2024 200 Milliarden Gesundheitstransaktionen, markierte doppelte Bildgebungsaufträge und lenkte Mitglieder zu kostengünstigeren Versorgungsorten. Das Notaufnahme-Risikomodell von Humana reduzierte vermeidbare Besuche um 9 %, ein direkter Gewinn bei der medizinischen Verlustquote. Da Obergrenzen für administrative Ausgaben gelten, behandeln Kostenträger Analytik als Hebel zur Eindämmung der Inanspruchnahme statt zur Leistungsverweigerung, was Reputationsrisiken birgt.

Gleichzeitig integrieren Leistungserbringer Abrechnungsdaten, um Abwanderung und Überweisungsmuster zu beurteilen und die Netzwerkausrichtung zu stärken. Das Ergebnis ist ein bidirektionaler Datenaustausch, bei dem der Analytikoutput jeder Partei zum Input der anderen wird, was die gegenseitige Abhängigkeit vertieft. Da Konvergenzen zwischen Kostenträgern und Leistungserbringern wie CVS-Aetna und die Versorgungsübernahmen von Elevance reifen, entstehen gemeinsame Plattformen, die die Marktgröße für klinische Datenanalytik für unternehmensübergreifende Lösungen erweitern.

Geografische Analyse

Nordamerika lieferte im Jahr 2025 60,37 % des globalen Umsatzes, gestützt durch jährliche Gesundheitsausgaben der Vereinigten Staaten von USD 4,5 Billionen und regulatorische Vorschriften, die die Blockierung von Informationen bestrafen. Ontario Health dokumentierte einen Rückgang der Wiederaufnahmen bei Herzinsuffizienzpatienten um 11 % nach der Einführung prädiktiver Modelle und bestätigte damit die Skalierbarkeit außerhalb der Vereinigten Staaten. Das mexikanische Sozialversicherungsinstitut zentralisierte 70 Millionen Datensätze in einem Cloud-Data-Warehouse, reduzierte doppelte Tests und stärkte den Marktanteil für klinische Datenanalytik in Lateinamerika.

Der asiatisch-pazifische Raum wird voraussichtlich mit einer CAGR von 26,71 % wachsen, der schnellsten weltweit. Indien registrierte 500 Millionen Bürger in seinem nationalen digitalen Gesundheits-ID-Register und schuf damit ein longitudinales Fundament für landesweite Bevölkerungsanalytik. China schrieb bis 2025 Interoperabilitätsstandards der Stufe 4 für alle öffentlichen Krankenhäuser vor und beschleunigte damit die Datenverfügbarkeit für die Forschung. Japan stellte JPY 50 Milliarden (USD 340 Millionen) bereit, um ländliche EHR-Upgrades zu subventionieren und städtisch-ländliche Disparitäten zu beheben. Südkorea veröffentlicht öffentlich Qualitätsrankings für 3.800 Krankenhäuser und nutzt Analytik, um die Patientenwahl zu lenken.

Europa balanciert Innovation mit Datenschutz. Der vorgeschlagene Europäische Gesundheitsdatenraum soll die sekundäre Datennutzung harmonisieren und gleichzeitig die DSGVO-Schutzmaßnahmen wahren. Deutschlands finanzielle Anreize lösten 2024 einen Sprung auf 30 % Einführung elektronischer Patientenakten aus. Das Vereinigte Königreich stellte GBP 480 Millionen (USD 610 Millionen) bereit, um eine föderierte Datenplattform zu modernisieren, die 42 integrierte Versorgungssysteme umfasst. Regierungen im Nahen Osten leiten Mittel zur Öldiversifizierung in souveräne Clouds; Saudi-Arabien kooperierte mit Oracle, um eine nationale EHR für 30 Millionen Einwohner bereitzustellen. Brasiliens Rede Nacional de Dados em Saúde verknüpft föderale und staatliche Register zur Ausbruchsverfolgung und erweitert den Markt für klinische Datenanalytik auf die öffentliche Gesundheitsüberwachung.

Wettbewerbslandschaft

Der Markt für klinische Datenanalytik bleibt mäßig konzentriert. Oracle integrierte die Transaktions-Engine von Cerner mit autonomen Datenbanken und Werkzeugen des maschinellen Lernens und bietet einen End-to-End-Stack, der Middleware-Kosten reduziert. Epic Systems bettet proprietäre prädiktive Module in sein EHR ein, was eine wettbewerbliche Verdrängung erschwert. Hyperscaler kontern, indem sie FHIR-nativen Speicher, Verarbeitung natürlicher Sprache und schlüsselfertige Analytikbeschleuniger verkaufen, sodass Entwickler direkte Verhandlungen mit etablierten EHR-Anbietern umgehen können.

Chancen im weißen Bereich liegen in der longitudinalen Verknüpfung stationärer, ambulanter und Heimüberwachungsdaten. Evidation Health aggregiert Signale von Verbraucher-Wearables, um die Phänotypauflösung für die pharmazeutische Kohortenerkennung zu erweitern. TriNetX verbindet de-identifizierte Datensätze aus Dutzenden von Ländern und liefert schnelle Machbarkeitsanalytik für globale Studien. Health Catalyst betont Governance-Workflows und positioniert Data Stewardship als Differenzierungsmerkmal in einem von Qualitätsvariabilität geplagten Markt.

Datenschutzverbessernde Berechnung ist ein aufkommender Wettbewerbsvorteil. Patentanmeldungen in den Bereichen homomorphe Verschlüsselung und sichere Mehrparteienanalytik haben sich seit 2023 verdreifacht, was die Nachfrage nach grenzüberschreitender Zusammenarbeit ohne Rohdatenbewegung widerspiegelt. Anbieter, die HITRUST-, ISO-27001- und SOC-2-Typ-II-Zertifizierungen erreichen, beschleunigen die Beschaffung in Krankenhaus-Compliance-Ausschüssen. Insgesamt fördert das Zusammenspiel zwischen etablierten EHR-Giganten, Cloud-Plattformen und Nischen-Datennetzwerken einen dynamischen Wettbewerb und unterstützt die nachhaltige Expansion des Marktes für klinische Datenanalytik.

Marktführer der klinischen Datenanalytik

IBM Corporation

Oracle Corporation

Inspirata Inc.

Allscripts Healthcare, LLC

SAS Institute, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: HEALWELL AI schloss die Übernahme von Orion Health ab und schuf damit einen globalen Marktführer für FHIR-basierte Interoperabilitätslösungen.

- April 2025: Transcarent schloss seine Fusion mit Accolade im Wert von USD 621 Millionen ab und integrierte generative KI-WayFinding in personalisierte Gesundheitsangebote.

- März 2025: Datavant startete seine Clinical Insights Platform zur Optimierung der Real-World-Evidence-Generierung für die Studienoptimierung.

- Dezember 2024: eClinical Solutions integrierte seine Plattform mit Snowflake und stärkte damit die cloudbasierte Analytik für pharmazeutische Studien.

- November 2024: Oracle signalisierte seine Absicht, weitere EMR-Datenanbieter zu erwerben, um sein Analytikportfolio zu stärken.

Globaler Berichtsumfang des Marktes für klinische Datenanalytik

Der Marktbericht für klinische Datenanalytik ist segmentiert nach Bereitstellungsmodell (cloudbasiert, vor Ort), Komponente (Software, Dienstleistungen), Anwendung (Qualitätsverbesserung und klinisches Benchmarking, klinische Entscheidungsunterstützung, regulatorische Berichterstattung und Compliance, vergleichende Wirksamkeitsanalytik, Präzisions-/Bevölkerungsgesundheit), Endnutzer-Segment (Leistungserbringer, Kostenträger) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloudbasiert |

| Vor Ort |

| Software |

| Dienstleistungen |

| Qualitätsverbesserung und klinisches Benchmarking |

| Klinische Entscheidungsunterstützung |

| Regulatorische Berichterstattung und Compliance |

| Vergleichende Wirksamkeitsanalytik |

| Präzisions- / Bevölkerungsgesundheit |

| Leistungserbringer |

| Kostenträger |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Bereitstellungsmodell | Cloudbasiert | ||

| Vor Ort | |||

| Nach Komponente | Software | ||

| Dienstleistungen | |||

| Nach Anwendung | Qualitätsverbesserung und klinisches Benchmarking | ||

| Klinische Entscheidungsunterstützung | |||

| Regulatorische Berichterstattung und Compliance | |||

| Vergleichende Wirksamkeitsanalytik | |||

| Präzisions- / Bevölkerungsgesundheit | |||

| Nach Endnutzer-Segment | Leistungserbringer | ||

| Kostenträger | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Markt für klinische Datenanalytik bis 2031 erreichen?

Es wird prognostiziert, dass er bis 2031 USD 429,5 Milliarden erreichen wird.

Wie schnell wird die hybride Bereitstellung auf Plattformen für klinische Analytik wachsen?

Hybride Architekturen werden voraussichtlich bis 2031 mit einer CAGR von 27,52 % wachsen.

Welcher Anwendungsbereich wächst am schnellsten?

Präzisions- und Bevölkerungsgesundheitsanalytik führt mit einer CAGR von 27,29 % über 2026–2031.

Warum investieren Kostenträger stark in Analytik?

Versicherer nutzen prädiktive Modelle zur Steuerung medizinischer Verlustquoten, zur Betrugserkennung und zur Gestaltung wertorientierter Verträge, was eine CAGR von 26,95 % bei den Ausgaben antreibt.

Welche Region bietet die höchste Wachstumschance?

Der asiatisch-pazifische Raum, angetrieben durch nationale Mandate im Bereich der digitalen Gesundheit, wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 26,71 % wachsen.

Welcher Faktor hemmt die kurzfristige Marktexpansion am stärksten?

Die Variabilität der Datenqualität über unterschiedliche EHR-Systeme hinweg verringert die Algorithmusgenauigkeit und verlangsamt Bereitstellungen.

Seite zuletzt aktualisiert am: