Marktgröße und Marktanteil für Energiemanagementsysteme

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

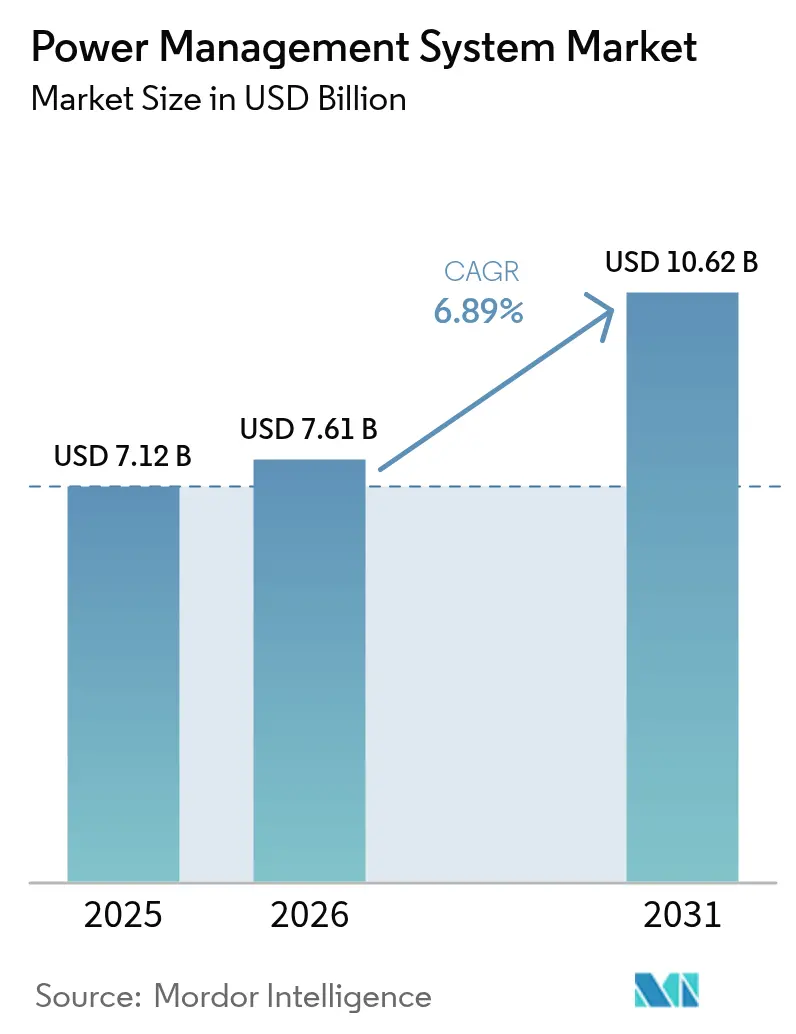

| Marktgröße (2026) | 7.61 Milliarden US-Dollar |

| Marktgröße (2031) | 10.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.89% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Energiemanagementsysteme durch Mordor Intelligence

Es wird erwartet, dass der Markt für Energiemanagementsysteme von USD 7,12 Milliarden im Jahr 2025 auf USD 7,61 Milliarden im Jahr 2026 wächst und bis 2031 mit einer CAGR von 6,89 % über 2026–2031 USD 10,62 Milliarden erreicht.

Steigende KI-Arbeitslasten, zunehmende Einspeisung erneuerbarer Energien sowie der Bedarf an intelligenter Lastkoordinierung bilden die Grundlage für diesen Aufschwung. Die Expansion nordamerikanischer Hyperscale-Rechenzentren in Verbindung mit asiatisch-pazifischen Mandaten zur industriellen Automatisierung beschleunigt die Nachfrage nach Echtzeit-Optimierungsplattformen. Gleichzeitig erhöhen Lieferkettenengpässe bei Mittelspannungsanlagen die strategische Bedeutung des softwaredefinierten Energiemanagements. Anbieter reagieren durch Akquisitionen, die Analyseportfolios vertiefen und die Cybersicherheit stärken, und positionieren so den Markt für Energiemanagementsysteme für ein belastbares Wachstum.

Wesentliche Erkenntnisse des Berichts

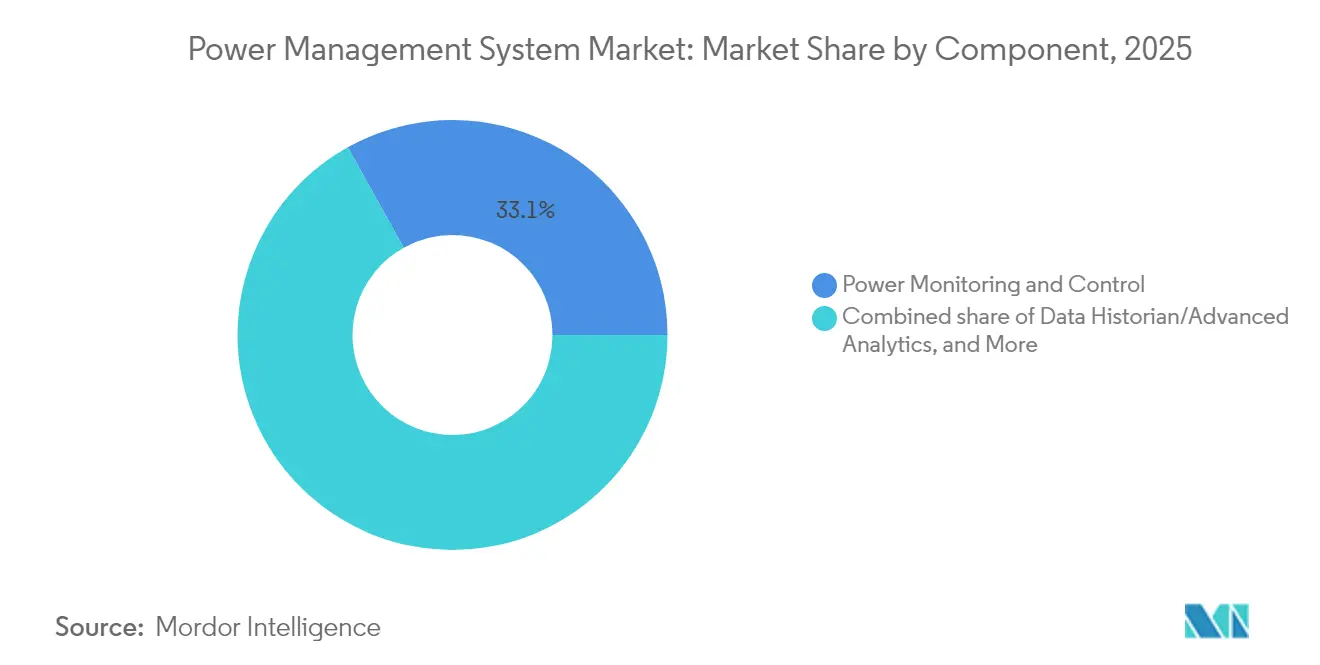

- Nach Komponenten hielt Energieüberwachung und -steuerung im Jahr 2025 einen Anteil von 33,10 % am Markt für Energiemanagementsysteme, während Datenhistoriker/Analytik bis 2031 voraussichtlich eine CAGR von 10,62 % verzeichnen wird.

- Nach Energiearchitektur entfiel auf zentralisierte EMS im Jahr 2025 ein Anteil von 47,70 % an der Marktgröße für Energiemanagementsysteme; modulare/hybride EMS dürften bis 2031 mit einer CAGR von 9,37 % expandieren.

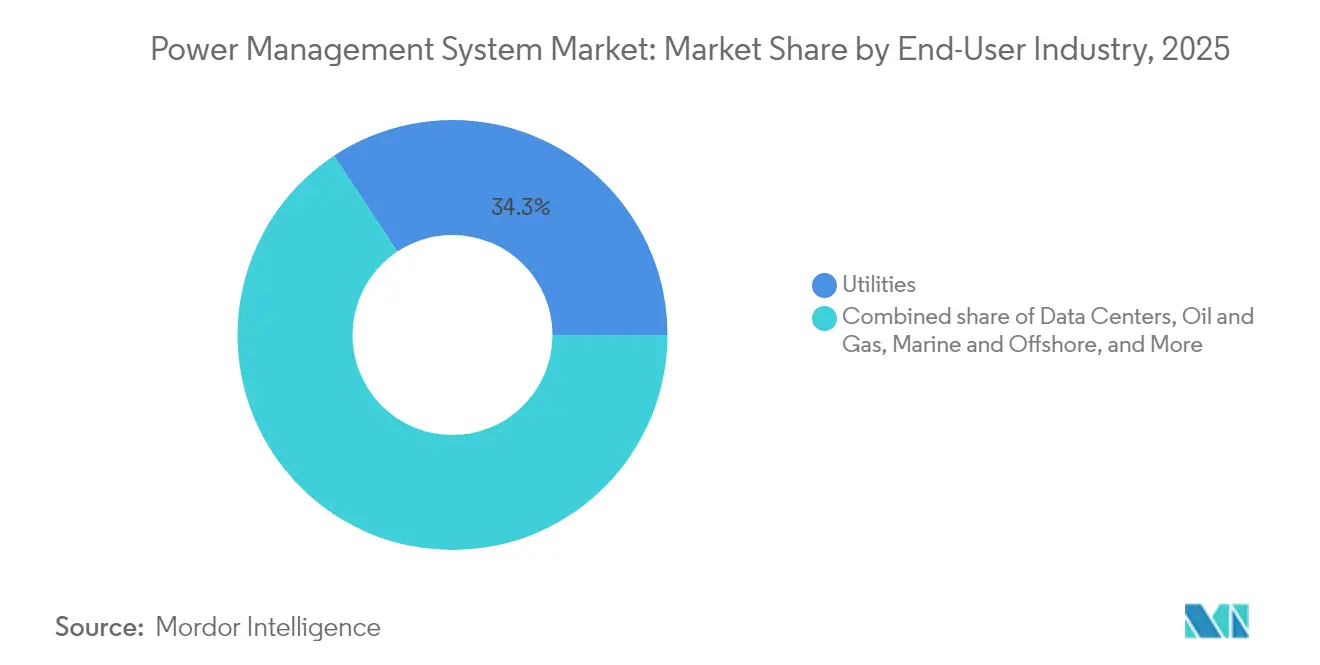

- Nach Endverbraucher erzielten Versorgungsunternehmen im Jahr 2025 einen Umsatzanteil von 34,30 % am Markt für Energiemanagementsysteme, während für Rechenzentren im Zeitraum 2026–2031 eine CAGR von 10,05 % prognostiziert wird.

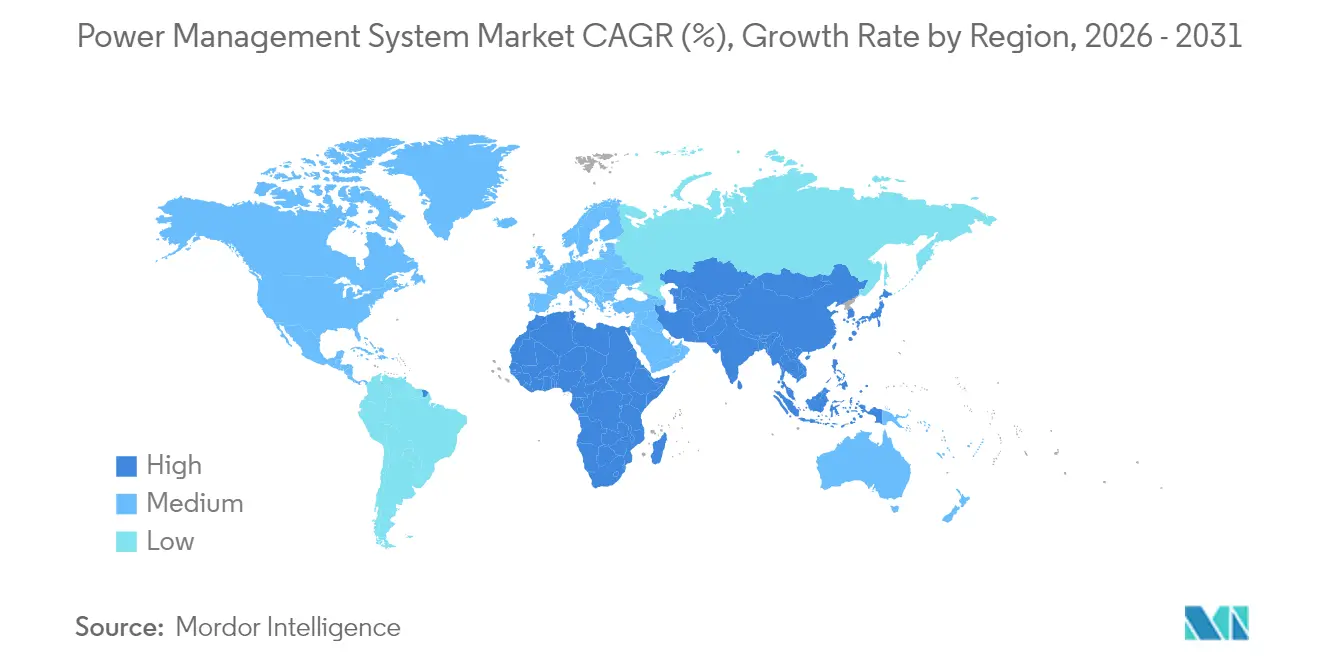

- Nach Geografie führte Nordamerika mit 32,40 % des Umsatzes im Jahr 2025, doch die Region Asien-Pazifik ist für ein CAGR-Wachstum von 8,98 % bis 2031 positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Einblicke in den Markt für Energiemanagementsysteme

Analyse der Einflussfaktoren*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Regulatorischer Druck für industrielle Energieeffizienzprogramme im großen Maßstab | +1.20% | Global (frühe Erfolge in der EU, Japan, Kalifornien) | Mittelfristig (2–4 Jahre) |

| Rasche Integration erneuerbarer Energien ins Netz treibt Lösungen für Netzstabilität an | +1.80% | Global, konzentriert in Asien-Pazifik, Nordamerika, EU | Langfristig (≥ 4 Jahre) |

| Exponentieller Anstieg des Strombedarfs von Hyperscale- und KI-Rechenzentren | +2.10% | Nordamerika und EU, Ausstrahlungseffekte auf den Kernbereich Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Digitalisierung/IIoT ermöglicht Echtzeit-Optimierung und Analytik | +1.40% | Global, frühe Einführung in Nordamerika und Deutschland | Mittelfristig (2–4 Jahre) |

| Breitbandlücken-Halbleiter (SiC/GaN) reduzieren Schaltverluste drastisch | +0.90% | Global, angeführt von der Automobil- und erneuerbaren Energiebranche | Langfristig (≥ 4 Jahre) |

| Unternehmens-PPAs schaffen Mikronetz-Komplexität, die eine EMS-Orchestrierung erfordert | +0.60% | Nordamerika, EU, aufkommend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Druck für industrielle Energieeffizienzprogramme im großen Maßstab

Mindestleistungsstandards gelten jetzt für gewerbliche Öfen in den Vereinigten Staaten und verlangen einen thermischen Wirkungsgrad von 80 % für gasbefeuerte Anlagen und 81 % für ölbefeuerte Systeme. Das japanische Energieeffizienzgesetz verpflichtet bestimmte Fabriken, zertifizierte Energiemanager zu bestellen und jährliche Leistungsberichte einzureichen, was systematische Energieeinsparungen von bis zu 26 % in frühen Anwendungen fördert.(1)Internationale Energieagentur, "Analyse des japanischen Energieeffizienzgesetzes," iea.orgÄhnliche Mandate in der gesamten EU beschleunigen digitale Nachrüstungen und stärken den Markt für Energiemanagementsysteme, da die Anlagen um die Dokumentation der Energieleistung in Echtzeit wetteifern.

Rasche Integration erneuerbarer Energien ins Netz treibt Lösungen für Netzstabilität an

Solar- und Windkraftanlagen mit intermittierender Einspeisung werden voraussichtlich bis 2050 57 % der globalen Lastdeckungselektrizität liefern und stellen herkömmliche Frequenzregelungsparadigmen vor Herausforderungen. Flexible Wechselstromübertragungssysteme in Kombination mit Hybridspeichern ermöglichen Stabilitätsverbesserungen von 30 % und reduzieren den gesamten harmonischen Klirr auf unter 2 % im Vergleich zu Altanlagen. Diese technischen Fortschritte stimulieren die Beschaffung fortschrittlicher Orchestrierungssoftware, die variables Angebot und variable Nachfrage in Mikronetzen ausbalanciert, und stärken so den Markt für Energiemanagementsysteme.

Exponentieller Anstieg des Strombedarfs von Hyperscale- und KI-Rechenzentren

KI-Trainingscluster treiben die Rack-Dichten auf 80–100 kW, verglichen mit 5–10 kW bei veralteten Arbeitslasten. Der Stromverbrauch von US-amerikanischen Rechenzentren soll innerhalb von fünf Jahren 35 GW erreichen, wobei KI für die Hälfte der inkrementellen Last verantwortlich ist.(2)Schneider Electric, "US-Nachfrageprognose für Rechenzentren," se.comBetreiber setzen auf netzunabhängige Mikronetze und anlagenspezifische Analytik, was die sofortige Einführung prädiktiver Energiemanagementlösungen im Markt für Energiemanagementsysteme vorantreibt.

Breitbandlücken-Halbleiter (SiC/GaN) reduzieren Schaltverluste drastisch

SiC-Bauelemente glänzen oberhalb von 800 V, während GaN-Bauelemente unterhalb von 400 V bessere Leistung erbringen und dabei überlegene Hochfrequenzleistung bieten.(3)IEEE Spectrum, "SiC vs. GaN: Die Zukunft der Leistungselektronik," ieee.orgEffizienzgewinne bei Wechselrichtern, Ladegeräten und Festkörpertransformatoren machen Breitbandlücken-Bauelemente zu einem zentralen Element in erneuerbaren und Elektrofahrzeug-Ökosystemen und befeuern indirekt die Nachfrage nach adaptiven Steuerungsebenen im Markt für Energiemanagementsysteme.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hohe Anfangsinvestitionen für Systemanschaffung und Nachrüstung | -1.30% | Global, gravierend in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Cybersicherheits- und Datensouveränitätsrisiken | -0.80% | Global, erhöht in Sektoren kritischer Infrastruktur | Mittelfristig (2–4 Jahre) |

| Lieferkettenengpässe bei Transformatoren und Schaltanlagen | -1.10% | Global, am gravierendsten in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätshindernisse zwischen veralteten OT-/IT-Systemen | -0.70% | Global, konzentriert in der Schwerindustrie und bei Versorgungsunternehmen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für Systemanschaffung und Nachrüstung

Budgetbeschränkungen verlangsamen die Einführung in preissensiblen Volkswirtschaften, in denen die Amortisationszeiten die typischen Vorstandserwartungen übersteigen. Ausrüstungs- und Integrationskosten können für ein mittelgroßes Werk USD 1 Million überschreiten, was Finanzvorstände unter Druck setzt, digitale Nachrüstungen aufzuschieben. Staatliche Anreize mildern einige Belastungen, doch Finanzierungslücken bestehen fort und dämpfen vorübergehend die Expansion des Marktes für Energiemanagementsysteme.

Zunehmende Cybersicherheits- und Datensouveränitätsrisiken

Erweiterte Konnektivität vergrößert die Angriffsflächen. Luftspalt-Strategien, einst in der Betriebstechnologie verbreitet, weichen sicheren Gateways, die nach IEC 62443 zertifizierte Geräte erfordern, wie etwa ABBs SL2-zertifizierten Luftleitungsschutzschalter Leistungsschalter. Compliance-Kosten und Bedenken hinsichtlich Sicherheitsverletzungen hemmen die vollständige Cloud-Einführung bei Betreibern kritischer Infrastrukturen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Datenanalytik treibt die digitale Transformation voran

Energieüberwachung und -steuerung erzielte im Jahr 2025 einen Umsatz von USD 2,36 Milliarden, was 33,10 % der Marktgröße für Energiemanagementsysteme entspricht. Veraltete SCADA-Plattformen bleiben für die Leistungsschalterüberwachung und Leitungsmessung unverzichtbar; Betreiber überlagern diese jedoch zunehmend mit Historikerprotokolldatenbanken, die eine standortübergreifende Benchmarking-Analyse ermöglichen. Datenhistoriker/Erweiterte Analytik wird voraussichtlich die schnellste Entwicklung zeigen, mit einer CAGR von 10,62 %, und bis 2031 USD 2,66 Milliarden erreichen, da KI-gestützte prädiktive Modelle ungeplante Ausfallzeiten reduzieren und Energieverschwendung verringern. Lastabwurf- und Managementwerkzeuge nutzen Optimierungsalgorithmen, die den Lastüberschnitt um 30 % im Vergleich zur regelbasierten Logik reduzieren und die industrielle Resilienz schärfen. Generatorsteuerungen gewinnen in Mikronetz-Bereitstellungen an Bedeutung, wobei GEs PowerNode innerhalb von 15 Millisekunden schützende Lastabwürfe initiiert und gleichzeitig Cyberperimeter durch IEC 61850 GOOSE-Messaging schützt.

Integrierte Lösungspakete konvergieren nun Überwachungs-, Historiker- und Optimierungsmodule in Cloud-fähigen Dashboards und steuern den Markt für Energiemanagementsysteme in Richtung Plattformökonomie. Anbieter betten sichere APIs ein, die es Drittentwicklern ermöglichen, Anwendungen auf der Grundlage zentraler Datendienste zu erstellen. ABBs SACE Emax 3 Leistungsschalter veranschaulicht diesen Wandel, indem er Energiequalitätskennzahlen direkt in Historikerprotokollpipelines bereitstellt. Da die Dekarbonisierungsmandate strenger werden, quantifizieren Analysemodule vermiedene Emissionen und monetarisieren Demand-Response-Gutschriften, was ihren Anteil an Neubauspezifikationen erhöht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Energiearchitektur: Hybridlösungen begegnen Flexibilitätsanforderungen

Zentralisierte Architekturen machten 47,70 % des Umsatzes im Jahr 2025 aus und werden von Versorgungsunternehmen und Öl-&-Gas-Betreibern bevorzugt, die bewährte Redundanz schätzen. Modulare/hybride Konfigurationen werden jedoch voraussichtlich eine CAGR von 9,37 % erzielen, da KI-Arbeitslasten und die Intermittenz erneuerbarer Energien Autonomie auf Edge-Ebene erfordern. Verteilte EMS-Knoten auf Turbinen- oder Rack-Ebene umgehen Latenz und halten kritische Steuerung während WAN-Ausfällen aufrecht. Emersons Ovation 4.0 integriert softwaredefinierte Module und generative KI-Unterstützung, was den Schwenk hin zu Mikrodiensten veranschaulicht, die ohne Standortstillstandszeiten neu konfiguriert werden können.

Hybridtopologien kombinieren zentrale Übersicht mit lokalen Agenten und schaffen ein Gleichgewicht zwischen Zuverlässigkeit und Agilität über komplexe Anlagen hinweg. Mehrfach-Agenten-Frameworks in Wind-Solar-Batterie-Parks erzielen signifikante Spitzenlastreduzierung und Frequenzstabilisierung. Infolgedessen bewegt sich der Markt für Energiemanagementsysteme in Richtung Bibliotheken containerisierter Funktionen, die entweder in Rechenzentrums-Pods oder in eingebetteter Gateway-Hardware bereitgestellt werden können. Systemintegratoren differenzieren sich durch Referenzarchitektur-Blueprints, die die Inbetriebnahme beschleunigen und gleichzeitig die Cybersicherheitshärtung aufrechterhalten.

Nach Endverbrauchsbranche: Rechenzentren steigen infolge der Infrastrukturmodernisierung rasant an

Versorgungsunternehmen erwirtschafteten im Jahr 2025 einen Umsatz von USD 2,44 Milliarden, was 34,30 % des Marktes für Energiemanagementsysteme entspricht. Netzbetreiber verlassen sich auf schnell reagierende Blindleistungsstützungen und adaptive Inselbetriebslogik, um prognostizierte 57 % Einspeisung erneuerbarer Energien zu absorbieren. Rechenzentren werden, obwohl auf kleinerem Maßstab, mit einer CAGR von 10,05 % wachsen, da Hyperscaler 500-MW-Campusse mit netzunabhängigen Energieblöcken verwalten. Öl-&-Gas-Anlagen tätigen beständige Investitionen zur Elektrifizierung von Offshore-Plattformen und zur Reduzierung von Fackelgasemissionen. Marine- und Offshore-Flotten installieren Gleichstromverteilung und Hybridantrieb, die den Kraftstoffverbrauch senken und Wartungskosten reduzieren.

Metall- und Bergbauinitiativen erzielen durch digitales Energiemanagement einen Effizienzgewinn von bis zu 10 %; ArcelorMittal gewinnt 22 % des Hochofengases zurück und reduziert so CO₂-Emissionen um 340.000 Tonnen jährlich. Chemische und pharmazeutische Betriebe betten Ressourceneffizienzindikatoren ein, die die Gesamtenergiekosten jährlich um mehr als 1 % senken. Krankenhäuser und Telekommunikationsvermittlungsstellen in der Kategorie „Sonstige” profitieren von gemeinsamen Referenzarchitekturen, die die ISO-50001-Konformität vereinfachen, und erweitern so die Endverbraucherbasis des Marktes für Energiemanagementsysteme.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika trug 32,40 % des Umsatzes im Jahr 2025 bei, gestützt durch den Inflation Reduction Act und eine Pipeline von mehr als 30 GW an neuen Strombezugsverträgen für Rechenzentren. Bundesanreize haben Schneider Electric dazu bewogen, USD 700 Millionen für die Erweiterung der US-amerikanischen Fertigung zuzusagen, was die inländische Versorgungsresilienz stärkt. Das Branchenpartnerschaftsprogramm Kanadas für Energieeinsparung fördert die ISO-50001-Einführung mit Zuschüssen, während mexikanische Transformatorinvestitionen regionale Engpässe mildern.

Europa unterhält ein strenges regulatorisches Umfeld, das die Nachhaltigkeitsberichterstattung von Unternehmen vorschreibt und Ökodesign-Anforderungen verschärft, was eine stetige Nachfrage in Deutschland, Frankreich und dem Vereinigten Königreich aufrechterhält. Industrielle Automatisierungsaufrüstungen in Deutschland setzen historikergestützte OEE-Dashboards ein, während das Vereinigte Königreich Smart-Grid-Piloten vorantreibt, die durch Ofgem-Innovationsprogramme finanziert werden. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen treibt Unternehmen dazu an, detaillierte Energiedaten in ESG-Workflows zu integrieren, was die Einführung von Analytik im gesamten Markt für Energiemanagementsysteme stärkt.

Die Region Asien-Pazifik ist für eine CAGR von 8,98 % positioniert. Auf dem nationalen Strommarkt Chinas überstieg der Grünstromhandel Anfang 2025 220 TWh, was Versorgungsunternehmen dazu veranlasst, KI-gestützte Einsatzplanung einzuführen. Indien fördert industrielle Energieeffizienz im Rahmen des Perform-Achieve-and-Trade-Programms und verpflichtet sich bis 2027 durch Japans Top-Runner-Zusammenarbeit zu Transformatoreffizienzgewinnen von 11,4 %. Japanische Chemie-Cluster nutzen fabrikweite IIoT-Auflagen, während Australien integrierte Mikronetze pilotiert, um entlegene Bergbaubetriebe zu unterstützen.

Wettbewerbslandschaft

Moderate Konsolidierung prägt das Ökosystem, wobei führende Anbieter durch gezielte Akquisitionen expandieren. ABBs Übernahme der Leistungselektroniksparte von Siemens Gamesa fügte 40 GW installierter Kapazität erneuerbarer Energiewandler hinzu und stärkte das Wind-, Solar- und Speicherangebot. Im zweiten Quartal 2025 meldete ABB Rekordaufträge von USD 9,8 Milliarden, was eine robuste Ausgabe für Netzmodernisierung widerspiegelt. Das USD-700-Millionen-US-Programm von Schneider Electric steigert die Schaltanlagen- und USV-Kapazität und adressiert direkt die KI-getriebene Nachfrage für Rechenzentren.

Die technologische Differenzierung konzentriert sich nun auf KI-native Plattformen und Cyberresilienz. Emersons Ovation 4.0 integriert Microsoft Azure OpenAI-Dienste und ermöglicht konversationelle Unterstützung für Betreiber sowie die Beschleunigung der mittleren Zeit bis zur Problembehebung. Eaton skaliert Hochleistungs-Gleichstrominfrastruktur durch die Übernahme von Resilient Power Systems und antizipiert die rasche Elektrifizierung von Mobilitäts- und Edge-Computing-Hubs.

Weiße Flecken bestehen weiterhin bei der Mikronetz-Orchestrierung für Campusse mit unternehmenseigenen PPAs. Start-ups entwickeln Festkörpertransformatoren und SiC-basierte Wandler, die signifikante Verbesserungen im Wandlungswirkungsgrad versprechen. Etablierte Anbieter begegnen dem durch die Integration offener API-Marktplätze, die sicherstellen, dass Drittinnovatoren Analytik in Basis-EMS-Installationen einspeisen können, und so die Wettbewerbsdynamik im gesamten Markt für Energiemanagementsysteme aufrechterhalten.

Marktführer im Bereich Energiemanagementsysteme

ComAp AS

Brush Group

ABB LIMITED

etap (Operation Technology Inc.)

Wartsila oyj abp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: ABB verzeichnete im zweiten Quartal 2025 Aufträge in Höhe von USD 9,8 Milliarden und brachte den SL2-zertifizierten SACE Emax 3 Leistungsschalter für kritische Infrastrukturen auf den Markt.

- März 2025: Schneider Electric investiert bis 2027 USD 700 Millionen in seine US-amerikanischen Aktivitäten, mit dem Schwerpunkt auf der Erweiterung der Fertigung und der Schaffung von 1.000 neuen Arbeitsplätzen.

- August 2024: Wärtsilä stellte die digitale Energieplattform GEMS 7 zur Optimierung von Multi-GWh-Speichern vor.

- Juli 2024: Emerson hat kürzlich Ovation 4.0 veröffentlicht, eine Automatisierungsplattform für die Strom- und Wasserbranche, mit einer softwaredefinierten Architektur und Integration mit generativer KI.

Berichtsumfang des globalen Marktes für Energiemanagementsysteme

Ein Energiemanagementsystem (EMS) ist ein Steuerungssystem für elektrische Generatoren, das häufig als Bestandteil des integrierten Automatisierungssystems bereitgestellt wird. Es gewährleistet die Sicherheit, Zuverlässigkeit und Effizienz aller elektrischen Verteilungssysteme in einem bestimmten Bereich und stellt so sicher, dass die Energiekapazität jederzeit mit der Bordspannung des Schiffes übereinstimmt. Die Studie konzentriert sich ausschließlich auf verschiedene Hardware, die von verschiedenen Wettbewerbsanbietern bereitgestellt wird.

| Energieüberwachung und -steuerung |

| Lastabwurf und -management |

| Energiekostenabrechnung und -optimierung |

| Schalt- und Sicherheitsmanagement |

| Generatorsteuerungen |

| Datenhistoriker/Erweiterte Analytik |

| Zentralisiertes EMS |

| Verteiltes EMS |

| Modulares/Hybrides EMS |

| Versorgungsunternehmen |

| Rechenzentren |

| Öl und Gas |

| Marine und Offshore |

| Metalle und Bergbau |

| Chemie und Pharma |

| Sonstige (Fertigung, Gesundheitswesen, Telekommunikation) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Komponente | Energieüberwachung und -steuerung | |

| Lastabwurf und -management | ||

| Energiekostenabrechnung und -optimierung | ||

| Schalt- und Sicherheitsmanagement | ||

| Generatorsteuerungen | ||

| Datenhistoriker/Erweiterte Analytik | ||

| Nach Energiearchitektur | Zentralisiertes EMS | |

| Verteiltes EMS | ||

| Modulares/Hybrides EMS | ||

| Nach Endverbrauchsbranche | Versorgungsunternehmen | |

| Rechenzentren | ||

| Öl und Gas | ||

| Marine und Offshore | ||

| Metalle und Bergbau | ||

| Chemie und Pharma | ||

| Sonstige (Fertigung, Gesundheitswesen, Telekommunikation) | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Energiemanagementsysteme?

Die Marktgröße für Energiemanagementsysteme betrug im Jahr 2026 USD 7,61 Milliarden und wird bis 2031 voraussichtlich USD 10,62 Milliarden erreichen.

Welches Segment wächst am schnellsten?

Datenhistoriker/Erweiterte Analytik wird voraussichtlich bis 2031 eine CAGR von 10,62 % verzeichnen – die höchste unter allen Komponentenkategorien.

Warum treiben Rechenzentren die Nachfrage an?

Steigende KI-Arbeitslasten treiben die Rack-Dichten auf 80–100 kW und schaffen komplexe Energiemanagementanforderungen, die nur fortschrittliche EMS-Plattformen erfüllen können.

Welche Region wird bis 2031 den größten inkrementellen Umsatz hinzufügen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 8,98 % das höchste Wachstum verzeichnen, angetrieben durch industrielle Automatisierung und Mandate für erneuerbare Energien in China, Indien und Japan.

Wie wirken sich Lieferkettenengpässe auf den Markt aus?

Lieferzeiten für Transformatoren von bis zu 130 Wochen und Preiserhöhungen von 60–80 % verzögern Hardware-Installationen und fördern größere Investitionen in softwarezentrierte Optimierung.

Welche Rolle spielen Breitbandlücken-Halbleiter bei der EMS-Einführung?

SiC- und GaN-Bauelemente verbessern den Wandlungswirkungsgrad und ermöglichen kompakte Hochtemperatur-Leistungselektronik, die sich nahtlos in Energiemanagementsystemarchitekturen der nächsten Generation integrieren lässt.

Seite zuletzt aktualisiert am: